所有黃金的估值均基於其細金衡盎司(“Fine Once”)含量,通過將黃金的重量乘以其純度計算得出。無論信託持有的黃金類型如何,均採用相同的方法;同樣,信託可能持有的多達430英鎊的未分配黃金的價值是通過將精製盎司的數量乘以受託人確定的黃金價格來計算的。受託人根據LBMA黃金價格對信託持有的黃金進行估值。倫敦時間下午 3:00,LBMA黃金價格通過由ICE Benchmark Administration(“IBA”)獨立運營和管理的拍賣確定。價格以每盎司的美元為單位。如果在所需的一天內沒有 LBMA 黃金價格下午,則受託人使用 LBMA Gold Price AM。如果當天沒有LBMA黃金價格PM或LBMA黃金價格上午可用,則受託人將根據最近公佈的LBMA黃金價格PM或LBMA黃金價格上午對信託的黃金進行估值。如果保薦人認為此類價格不適合使用,則必須確定受託人採用的替代評估依據。保薦人可以指示受託人使用不同的價格,該價格是受託人可以合理獲得的,而受託人無需支付任何費用,保薦人認為該價格公平地代表了信託黃金的商業價值。

受託人對應計但未付的費用、支出和負債的估算對所有與信託感興趣的人是決定性的,由於估計金額與實際支付的金額存在任何差異,無需修改或更正根據信託協議進行的任何計算。

保薦人和投資者可以依賴受託人對任何金額所作的任何評估或決定,除保薦人就用於評估黃金的價格作出的任何決定外,保薦人對評估的準確性不承擔任何責任。受託人根據其合理獲得的信息真誠地做出了決定,受託人對其中包含的任何錯誤概不負責。受託人對保薦人、授權參與者、投資者或任何其他人不承擔判斷錯誤的責任。但是,上述責任免責條款並不能保護受託人免受在履行職責時因惡意或重大過失而產生的任何責任。

運營結果

截至2023年3月31日和2022年3月31日的三個月

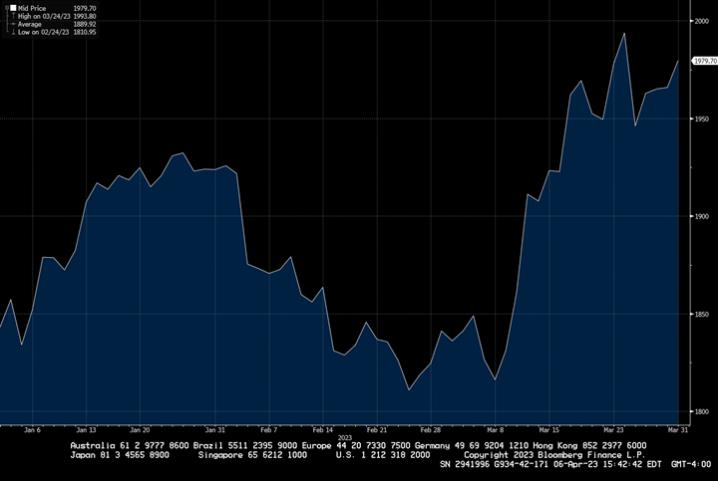

在截至2023年3月31日的三個月中,共創建了961萬股(384籃子)以換取95,325.3盎司黃金,7,86萬股(314籃子)被贖回了77,961.0盎司黃金,出售了113.5盎司的黃金以支付費用。該信託基金的每股資產淨值在本期末為19.63美元,這是由於期末金價上漲至1,979.70美元,較2022年12月31日的1,812.35美元上漲了9.2%。

截至2023年3月31日的三個月,運營淨資產變動為36,805,579美元,這歸因於(i)保薦費為218,841美元;(ii)運營已實現和未實現的淨收益為37,024,420美元,這反過來又源於分配用於贖回的黃金已實現淨虧損(125,062美元),即黃金的已實現淨虧損轉用於支付費用(10,863),金條投資的未實現升值/折舊淨變動為37,160,345美元。在截至2023年3月31日的三個月中,除保薦費外,信託沒有其他費用。

截至2023年3月31日,託管人代表信託在其金庫中持有258,376.4盎司黃金,根據期末的LBMA下午黃金價格,市值為511,507,670美元(成本:487,045,569美元)。

在截至2022年3月31日的三個月中,共創建了1470萬股(588個籃子),以換取146,085.6盎司的黃金,出售了122.3盎司的黃金以支付費用。該信託基金的每股資產淨值在本期末為19.30美元,這是由於期末黃金價格上漲至1,942.15美元,較2021年12月31日的1,820.10美元上漲了6.71%。

截至2022年3月31日的三個月,運營淨資產變動為41,568,409美元,這歸因於(i)保薦費為274,136美元;(ii)運營已實現和未實現的淨收益為41,842,545美元,這反過來又源於分配用於贖回的黃金已實現淨收益8,632,065美元,這是轉移黃金的已實現淨虧損用於支付(22,010 美元)的費用以及金條投資的未實現升值/折舊淨變動33,232,490美元。在截至2022年3月31日的三個月中,除保薦費外,信託沒有其他費用。

截至2022年3月31日,託管人代表信託在其金庫中持有379,075.2盎司黃金,根據期末倫敦金融市場管理局下午的黃金價格,市值為736,055,968美元(成本:687,233,345美元)。

流動性和資本資源

信託沒有發現任何合理可能導致其流動性需求發生重大變化的趨勢、需求、承諾、事件或不確定性。作為保薦費的交換,保薦人同意承擔並負責支付信託產生的大部分費用,最高金額等於每年50萬美元和信託在每個工作日確定的信託持有的黃金平均總價值的0.15%,加上信託所有其他資產的價值(不包括存入信託的任何金額),以較高者為準儲備賬户),包括現金(如果有)。因此,在本報告所涉期間,信託的唯一普通支出是保薦費。保薦人費用根據前一個工作日的資產淨值每天累計,根據信託協議,以信託財產或出售黃金的現金支付。

14