| | | | | | | | | | | |

| Q1 | |

| (以百萬計,百分比除外) | 2022 | 2023 | 同比變化 |

| | | |

| 收入 | $142.6 | $111.6 | (22)% |

交易價值 1 | $239.0 | $193.2 | (19)% |

| | | | |

| | | | |

| 毛利 | $21.7 | $18.4 | (15)% |

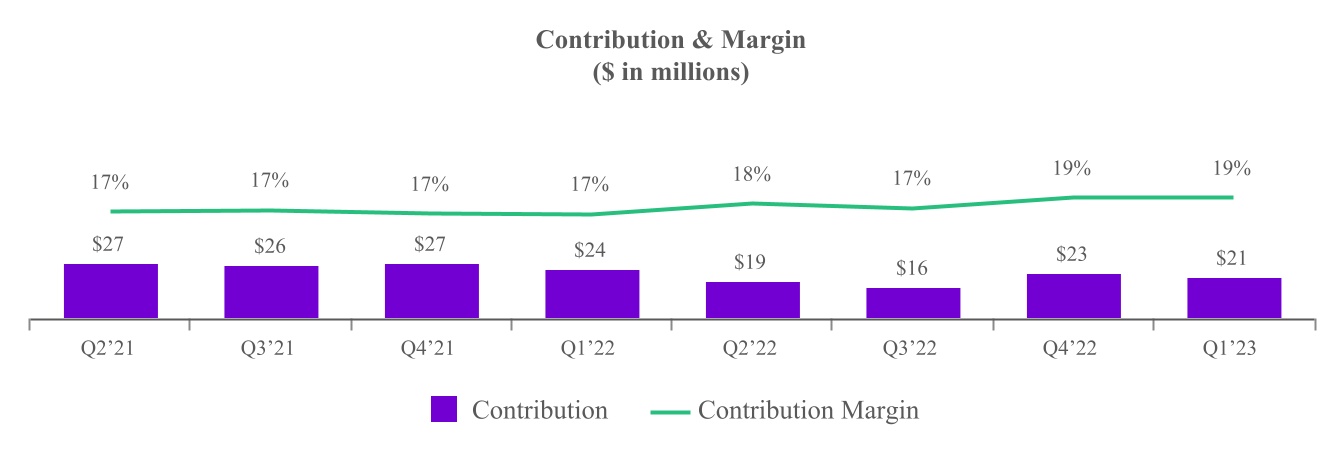

貢獻 1 | $23.6 | $21.4 | (9)% |

| | | |

| | | | |

| 淨額(虧損) | $(9.8) | $(14.6) | 48% |

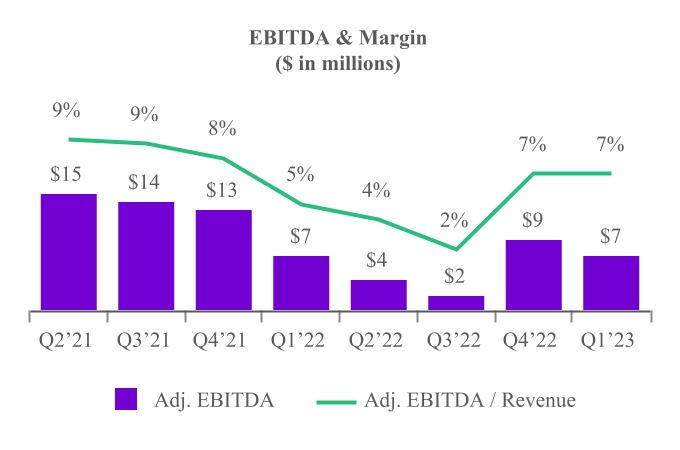

調整後的息税折舊攤銷前利潤1 | $7.1 | $7.3 | 2% |

| | | |

| | | |

__________________

1.有關本股東信函中使用的非公認會計準則指標的更多信息,請參閲 “關鍵業務和運營指標以及非公認會計準則財務指標”。

今年的開局良好,因為我們在所有指標上的第一季度業績均高於指導區間的中點,而且我們看到了財產和意外險(P&C)保險行業復甦的早期跡象。我們的財產和意外保險行業第一季度交易額環比增長108%,這主要是由我們最大的財產和意外承運人強勁增加的營銷支出以及典型的季節性交易量增長所推動的。儘管我們的財產和意外垂直領域連續有所改善,但由於大多數財產和意外承保公司繼續削減營銷投資,同時努力恢復承保盈利能力,總交易額同比下降了19%。儘管如此,我們的調整後息税折舊攤銷前利潤仍同比增長,這要歸因於我們的成本管理工作所節省的費用足以抵消收入減少的影響。這些結果清楚地表明,當財產和意外承運人營銷投資出現廣泛復甦時,為什麼我們預計收入和利潤將得到迅速而顯著的改善。

儘管我們在第一季度經歷了積極的勢頭,但這種情況在三月的最後幾天迅速逆轉。此後,幫助推動我們第一季度業績的同一家航空公司在虧損率高於預期後大幅撤回了營銷投資。我們認為有幾個潛在因素,包括持續的虧損成本上漲和不利的去年儲備金增長。我們完全預計,一旦這些短期盈利問題得到解決,這家航空公司將恢復在我們渠道的支出,因為近年來,像我們這樣的在線市場為該行業及其直接政策增長做出了重要貢獻。由於此次回調,我們的第二季度指引假設我們的財產和意外保險垂直交易價值同比下降約40%至50%。

就我們的健康保險垂直行業而言,收入同比增長8%,符合我們的預期。提醒一下,由於醫療保險年度註冊期(AEP)和平價醫療法案開放註冊期(OEP)的時機,我們通常會看到健康垂直領域的第一季度收入連續下降,因為第四季度通常約佔全年收入的40%。從長遠來看,Medicare Advantage仍然是我們合作伙伴具有重要戰略意義的市場,我們預計未來幾年運營商需求將強勁,我們的醫療保險業務將持續增長。

在我們度過這個非同尋常的承保週期時,運營和財務紀律仍然是關鍵的重點領域。我們最近做出了艱難的決定,將員工人數減少了16%,從而使我們每年的現金支出減少了約570萬美元。我們的資產負債表繼續保持健康,我們在第一季度從運營中創造了正現金流。從整體資本部署的角度來看,我們近期的優先事項是減少淨負債,我們預計將繼續遵守信貸額度下的財務契約。

儘管我們在財產和意外復甦週期中遇到了暫時的挫折,但我們完全預計,隨着我們的財產和意外合作伙伴能夠在未來幾個季度提高盈利能力,我們將受益於業績的迅速而有意義的復甦,就像我們在第一季度和之前的硬市場週期中經歷的那樣。我們仍然相信,隨着我們的合作伙伴利用我們市場無與倫比的規模、透明度和效率來收購這些消費者,長期消費者向在線保險購物增加的趨勢將推動交易價值的長期增長。

交易價值同比下降19%,至2023年第一季度的1.932億美元,這主要是由於大多數航空公司出於承保盈利能力的擔憂繼續限制其營銷投資,財產和意外垂直行業下降了20%。交易價值代表我們的合作伙伴在我們的平臺上進行的客户獲取的總投資,是反映我們有能力為合作伙伴創造價值並隨着預算越來越多地向線上遷移而增加錢包份額的關鍵指標之一。

2023 年第一季度,我們的保險垂直行業產生的交易價值為 1.875 億美元,同比下降 15%。

我們的財產和意外保險垂直行業的交易價值同比下降了20%,至1.179億美元,這是由於持續的承保盈利問題,我們的許多承運人合作伙伴的客户獲取支出同比大幅減少,但被一家主要財產和意外承運人交易價值的同比增長部分抵消。由於車輛維修和更換成本上漲以及整體通貨膨脹壓力,我們的許多承運人合作伙伴的損失嚴重程度繼續高於預期,並且在承保業績改善之前,他們將繼續大幅減少客户獲取支出。

我們的健康保險垂直行業的交易價值同比下降了1%,至5,940萬美元,這主要是由於對線索和電話的需求,尤其是經紀人的需求略有下降。

我們的人壽保險垂直行業的交易額同比下降了18%,至1,010萬美元,這是因為我們的發行商合作伙伴之一主要通過我們的私人市場進行交易,將重點從垂直行業轉移開來。

我們的其他垂直行業(包括旅遊、教育和消費金融)的交易價值同比下降69%,至570萬美元,這得益於我們的教育垂直行業的結束,該垂直行業已於2022年第三季度初完成。

在財產和意外保險垂直行業收入減少的推動下,我們在2023年第一季度創造了1.116億美元的總收入,同比下降22%。

我們的財產和意外保險垂直行業的收入同比下降37%,至2023年第一季度的5,510萬美元,這是由於上述盈利問題導致最大的承運人減少了營銷預算,以及通過我們的私人市場進行的交易組合增加。這是由我們平臺上來自我們最大的財產和意外需求合作伙伴的更大份額的交易所推動的,該合作伙伴比平均水平更廣泛地利用了我們的私人市場選項。雖然我們將開放市場交易的全部交易價值視為收入,但在私人市場交易中,我們僅將平臺費用視為收入。

2023年第一季度,我們的健康保險垂直行業收入同比增長8%,達到4560萬美元,這得益於通過我們的開放市場進行的交易組合增加。

由於與COVID相關的死亡率問題持續緩解以及購物活動減少,我們的人壽保險垂直行業收入同比基本持平,為710萬美元。

在交易價值下降69%的推動下,我們的其他垂直行業(包括旅遊、教育和消費金融)的收入同比下降36%,至2023年第一季度的380萬美元。收入下降的百分比明顯低於交易價值,這是由於我們的教育垂直交易主要在私人市場上進行交易,收入是按淨額確認的。

2023 年第一季度的毛利為 1,840 萬美元,同比下降 15%。2023 年第一季度的捐款額為 2140 萬美元,同比下降 9%,通常表示收入減去收入分成付款和在線廣告成本。2023年第一季度的繳款利潤率為19.2%,而2022年第一季度為16.5%。利潤率的增加是由我們的健康垂直行業利潤率的提高以及通過私有市場部署進行交易的供需合作伙伴提供的交易價值組合不斷增加所推動的。

2023年第一季度淨虧損為1,460萬美元,而2022年第一季度為980萬美元,這主要是由繳款同比減少210萬美元、利息支出增加220萬美元以及我們在2023年第一季度確認的成本法投資的減值費用140萬美元所推動,但被專業和會計費的減少部分抵消。

2023年第一季度調整後的息税折舊攤銷前利潤為730萬美元,同比增長2%。調整後的息税折舊攤銷前利潤率為6.5%,而2022年第一季度為5.0%。增長主要是由於運營支出的減少,但收入和捐款的同比下降部分抵消了這一增長。

| | | | | | | | | | | | | | |

| | Q2 2023 |

交易價值 2 | | 1.07 億美元 | - | 1.22 億美元 |

| 同比增長 | | (41)% | | (33)% |

| | | | |

| | | | |

| 收入 | | 7400 萬美元 | - | 8400 萬美元 |

| 同比增長 | | (28)% | | (19)% |

| | | | |

| | | | |

調整後的息税折舊攤銷前利潤2 | | 50 萬美元 | - | 250 萬美元 |

| 同比增長 | | (89)% | | (44)% |

我們對2023年第二季度的指導反映了我們最大的財產和意外承運人合作伙伴的營銷支出有所回落,因為他們希望解決第一季度承保業績的關鍵驅動因素並設法實現全年盈利目標。因此,我們預計第二季度財產和意外保險垂直領域的交易價值將同比下降40%至50%。此外,我們預計健康垂直行業第二季度的交易價值將同比大致持平。

交易價值:2023年第二季度,我們預計交易價值將在1.07億美元至1.22億美元之間,中點同比下降37%。

收入:我們預計2023年第二季度的收入將在7400萬美元至8400萬美元之間,中點同比下降24%。

調整後的息税折舊攤銷前利潤:我們預計2023年第二季度調整後的息税折舊攤銷前利潤將在50萬至250萬美元之間,中點同比下降67%。我們預計,調整後的息税折舊攤銷前利潤增加後的運營支出將比2023年第一季度的水平減少約150萬美元,這主要是由裁員推動的,並將在2023年第三季度保持在這些水平。

謝謝,

| | | | | | | | |

| 史蒂夫·易 | | 帕特里克·湯 |

| 首席執行官、總裁兼聯合創始人 | | 首席財務官兼財務主管 |

1 關於公司在 “財務討論——2023年第二季度展望” 下對調整後息税折舊攤銷前利潤的預測,MediaAlpha沒有提供調整後息税折舊攤銷前利潤與淨收益(虧損)的對賬項目,因為公司無法合理確定地預測未經不合理努力可能影響淨收益(虧損)的對賬項目,包括基於股權的薪酬、交易支出和所得税支出。這些對賬項目不確定,取決於各種因素,可能會對適用時期的公認會計原則指標單獨或總體產生重大影響。

2 有關本股東信函中使用的非公認會計準則指標的更多信息,請參閲 “關鍵業務和運營指標以及非公認會計準則財務指標”。

除了傳統的財務指標外,我們還依靠某些未按照公認會計原則列報的業務和運營指標來估算我們平臺上的支出量、估算和確認收入、評估我們的業務績效和促進我們的運營。此類業務和運營指標不應與根據公認會計原則提出的指標分開考慮,也不得將其作為其替代方案,應與根據公認會計原則列出的其他運營和財務績效指標一起考慮。此外,此類業務和運營指標不一定與其他公司提出的標題相似的指標可比性。

交易價值

我們將 “交易價值” 定義為我們的合作伙伴在我們平臺上交易的總美元。交易價值是收入的驅動力,根據我們與合作伙伴的經濟關係,收入確認會有所不同。我們的合作伙伴使用我們的平臺通過開放和私有市場交易進行交易。在我們的開放市場模型中,交易價值等於確認的收入,向我們的供應合作伙伴支付的收入分成代表收入成本。在我們的私人市場模式中,確認的收入是指根據已交易的消費者推薦交易價值的商定百分比向需求合作伙伴或供應合作伙伴收取的平臺費用,因此不存在相關的收入成本。我們利用交易價值來評估收入並通過我們的平臺評估交易活動的整體水平。我們認為,評估我們平臺上的整體活動水平並更好地瞭解我們在不同交易模式和垂直領域的收入來源對投資者很有用。

下表顯示了截至2023年3月31日和2022年3月31日的三個月按平臺模式劃分的交易價值:

| | | | | | | | | | | |

| 截至3月31日的三個月 |

| (以千計) | 2023 | | 2022 |

| 公開市場交易 | $ | 107,659 | | | $ | 138,096 | |

| 佔總交易價值的百分比 | 55.7 | % | | 57.8 | % |

| 私人市場交易 | 85,506 | | | 100,916 | |

| 佔總交易價值的百分比 | 44.3 | % | | 42.2 | % |

| 總交易價值 | $ | 193,165 | | | $ | 239,012 | |

下表顯示了截至2023年3月31日和2022年3月31日的三個月按垂直行業劃分的交易額:

| | | | | | | | | | | |

| 截至3月31日的三個月 |

| (以千計) | 2023 | | 2022 |

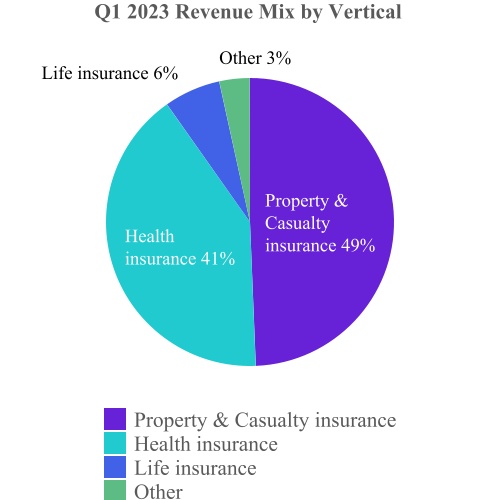

| 財產和意外傷害保險 | $ | 117,924 | | | $ | 148,083 | |

| 佔總交易價值的百分比 | 61.0 | % | | 62.0 | % |

| 健康保險 | 59,412 | | | 60,255 | |

| 佔總交易價值的百分比 | 30.8 | % | | 25.2 | % |

| 人壽保險 | 10,117 | | | 12,392 | |

| 佔總交易價值的百分比 | 5.2 | % | | 5.2 | % |

| 其他 | 5,712 | | | 18,282 | |

| 佔總交易價值的百分比 | 3.0 | % | | 7.6 | % |

| 總交易價值 | $ | 193,165 | | | $ | 239,012 | |

繳費和繳費利潤率

我們將 “貢獻” 定義為收入減去收入分成付款和在線廣告成本,或者,正如我們在合併運營報表中報告的那樣,收入減去收入成本(即毛利潤),經調整後不包括以下項目:股權薪酬;工資、工資和相關成本;互聯網和託管成本;攤銷;折舊;其他服務;以及商家相關費用。我們將 “貢獻利潤率” 定義為以同期收入的百分比表示的貢獻。繳款和繳款利潤率是我們提出的非公認會計準則財務指標,旨在補充我們在公認會計原則基礎上提供的財務信息。我們使用貢獻和貢獻利潤率來衡量我們與供應合作伙伴關係的回報率(不包括某些固定成本)、吸引消費者訪問我們專有網站的在線廣告成本的財務回報和效果以及我們的運營槓桿率。我們不使用繳費和繳費利潤率作為衡量整體盈利能力的標準。我們之所以提供繳款和繳款利潤率,是因為我們的管理層和董事會使用它們來管理我們的經營業績,包括根據預算評估我們的運營績效以及評估我們的整體運營效率和運營槓桿率。例如,如果繳款增加並且我們的員工成本和其他運營支出保持穩定,則我們的調整後息税折舊攤銷前利潤和運營槓桿率就會增加。如果貢獻利潤率降低,我們可以選擇重新評估和重新談判與供應合作伙伴的收入分成協議,對來自主要流量獲取來源的關鍵詞的出價進行優化和定價調整,或者改變我們在人數、固定成本和其他成本方面的總體成本結構。其他公司計算繳款和繳費利潤率的方法可能與我們不同。作為分析工具,繳費和繳費利潤率有其侷限性,您不應孤立地考慮它們,也不應將其作為我們根據公認會計原則公佈的業績的分析的替代品。

下表核對了截至2023年3月31日和2022年3月31日的三個月,繳款與毛利是根據公認會計原則計算和列報的最直接可比的財務指標:

| | | | | | | | | | | |

| 截至3月31日的三個月 |

| (以千計) | 2023 | | 2022 |

| 收入 | $ | 111,630 | | | $ | 142,599 | |

| 減少收入成本 | (93,262) | | | (120,881) | |

| 毛利 | $ | 18,368 | | | $ | 21,718 | |

| 經調整後不包括以下內容(與收入成本有關): | | | |

| 基於股權的薪酬 | 966 | | | 398 | |

| 工資、工資及相關事務 | 1,047 | | | 656 | |

| 互聯網和託管 | 150 | | | 104 | |

| 其他開支 | 172 | | | 127 | |

| 折舊 | 11 | | | 6 | |

| 其他服務 | 715 | | | 530 | |

| 與商家相關的費用 | (4) | | | 15 | |

| 貢獻 | $ | 21,425 | | | $ | 23,554 | |

| 毛利率 | 16.5 | % | | 15.2 | % |

| 貢獻利潤 | 19.2 | % | | 16.5 | % |

消費者推薦

我們將 “消費者推薦” 定義為買家在我們平臺上購買的任何消費者點擊、致電或潛在客户。點擊收入按點擊付費進行確認,當消費者點擊上市買家的廣告時,該廣告在消費者搜索之後投放(例如,汽車保險報價搜索或健康保險報價搜索),即可獲得和確認收入。通話收入是在消費者轉賬給買家並在每位買家規定的必要時間內保持參與狀態時獲得和確認的。當我們向買家提供數據線索時,線索收入就會被確認。數據線索是通過保險公司、以保險為重點的研究目的地網站或其他金融網站生成的,這些網站通過我們的平臺提供數據線索供購買,或者當消費者在我們的專有網站上完成完整的報價請求時。交付發生在潛在客户轉移時。我們從每位消費者推薦中生成的數據會輸入到我們的分析模型中,從而為每個獨特的消費者生成轉化概率,從而可以發現整個平臺的預計回報和每筆銷售成本,並幫助我們改進平臺技術。我們監控平臺上的消費者推薦數量,以衡量我們垂直領域和平臺模型的交易價值、收入和整體業務表現。

下表顯示了截至2023年3月31日和2022年3月31日的三個月中,通過點擊、通話和潛在客户產生的總交易價值的百分比:

| | | | | | | | | | | | | | |

| | 截至3月31日的三個月 |

| | 2023 | | 2022 |

| 點擊次數 | | 78.7 | % | | 77.7 | % |

| 呼叫 | | 12.9 | % | | 11.7 | % |

| 線索 | | 8.4 | % | | 10.6 | % |

調整後 EBITDA

我們將 “調整後的息税折舊攤銷前利潤” 定義為淨收入,不包括利息支出、所得税優惠(支出)、財產和設備折舊費用、無形資產攤銷以及基於股權的薪酬支出和某些其他調整,如下表所示。我們將 “調整後的息税折舊攤銷前利潤率” 定義為調整後的息税折舊攤銷前利潤佔收入的百分比。調整後的息税折舊攤銷前利潤是我們提出的非公認會計準則財務指標,旨在補充我們在公認會計原則基礎上提供的財務信息。我們監控並列報調整後的息税折舊攤銷前利潤,因為這是我們的管理層用來了解和評估我們的經營業績、制定預算和制定管理業務的運營目標的關鍵指標。我們認為,調整後的息税折舊攤銷前利潤有助於確定我們業務的潛在趨勢,否則這些趨勢可能會被我們在調整後息税折舊攤銷前利潤計算中排除的支出的影響所掩蓋。因此,我們認為,調整後的息税折舊攤銷前利潤為投資者和其他人提供了有用的信息,有助於理解和評估我們的經營業績,從而增進對我們過去業績和未來前景的總體理解。此外,公佈調整後的息税折舊攤銷前利潤為投資者提供了評估我們業務資本效率的指標。

調整後的息税折舊攤銷前利潤未按照公認會計原則列報,不應與根據公認會計原則提出的指標分開考慮,也不應將其作為衡量標準的替代方案來考慮。使用調整後的息税折舊攤銷前利潤而不是淨收益存在許多侷限性,後者是根據公認會計原則計算和列報的最直接可比的財務指標。這些限制包括調整後的息税折舊攤銷前利潤不包括債務利息支出、所得税優惠(支出)、基於股權的薪酬支出、折舊和攤銷,以及某些其他調整,我們認為這些調整對投資者和其他人瞭解和評估我們的經營業績有用。此外,其他公司可能會使用其他指標來評估其業績,包括 “調整後息税折舊攤銷前利潤” 的不同定義,這可能會降低我們調整後的息税折舊攤銷前利潤作為比較工具的用處。

下表對截至2023年3月31日和2022年3月31日的三個月調整後的息税折舊攤銷前利潤與淨(虧損)進行了對賬,淨虧損是根據公認會計原則計算和列報的最直接可比財務指標。

| | | | | | | | | | | |

| 截至3月31日的三個月 |

| (以千計) | 2023 | | 2022 |

| 淨額(虧損) | $ | (14,584) | | | $ | (9,848) | |

| 基於股權的薪酬支出 | 14,341 | | | 13,773 | |

| 利息支出 | 3,576 | | | 1,359 | |

| 所得税支出 | 78 | | | 1,143 | |

| 財產和設備的折舊費用 | 96 | | | 98 | |

| 無形資產的攤銷 | 1,729 | | | 683 | |

| 交易費用 (1) | 294 | | | 380 | |

| | | |

| SOX 實施成本 (2) | — | | | 110 | |

| | | |

| 成本法投資的減值 | 1,406 | | | — | |

| | | |

| TRA 相關負債的變化 (3) | 6 | | | (630) | |

| 應收税款補償的變化 (4) | (14) | | | — | |

| 聯邦和州所得税退税的結算 (5) | 3 | | | 74 | |

| 法律費用 (6) | 333 | | | — | |

| 調整後 EBITDA | $ | 7,264 | | | $ | 7,142 | |

(1) 交易費用包括我們在截至2023年3月31日的三個月中因向美國證券交易委員會提交的轉售註冊聲明而產生的30萬美元法律和會計費用。在截至2022年3月31日的三個月中,交易費用包括我們在收購CHT時產生的40萬美元費用。

(2) SOX 實施成本包括截至 2022 年 3 月 31 日的三個月內的 10 萬美元支出,用於第三方顧問協助我們開發、實施和記錄新的和增強的內部控制和流程,以符合 2021 財年 SOX 第 404 (b) 節。

(3) TRA相關負債的變化包括截至2023年3月31日的三個月的非物質支出和截至2022年3月31日的三個月的60萬美元收入,這是由於預計的未來州税收優惠的變化以及估計值的其他變化導致TRA負債的減少。

(4) 應收税收賠償金的變化包括截至2023年3月31日的三個月的非物質收入,與重組交易中記錄的應收税款的減少有關。減少還導致了與所得税支出中記錄的相同金額的補助金。

(5) 聯邦和州退税的結算包括我們在截至2023年3月31日和2022年3月31日的三個月中分別產生的非物質費用和10萬美元費用,這些費用與向懷特山支付的與2020年納税申報表相關的重組交易之前的州退税款有關。該和解協議還產生了與所得税支出中記錄的相同金額的補助金。

(6) 截至2023年3月31日的三個月中,法律費用為30萬美元,包括與2023年2月從聯邦貿易委員會(FTC)收到的民事調查要求有關的法律費用。

前瞻性陳述

這封股東信函包含1995年《私人證券訴訟改革法》所指的前瞻性陳述,包括但不限於關於當財產和意外承運人營銷投資實現廣泛復甦時,我們的收入和利潤將迅速顯著改善的聲明;我們預計,當我們最大的財產和意外承運人合作伙伴的承保盈利能力提高時,其營銷投資將恢復增長;我們預計承運人需求將強勁且持續增長來自未來幾年的Medicare Advantage運營商;我們對與最近的成本削減行動相關的年化儲蓄的預期;我們對將繼續遵守債務契約的預期;我們對財產和意外保險公司合作伙伴提高盈利能力後的增長前景的信念;以及我們對2023年第二季度的財務展望。這些前瞻性陳述反映了我們目前對未來事件和財務業績等的看法。這些陳述通常是通過使用諸如 “可能”、“應該”、“可以”、“預測”、“潛在”、“相信”、“可能的結果”、“期望”、“繼續”、“將”、“預期”、“尋求”、“估計”、“打算”、“計劃”、“預測”、“將” 和 “展望” 等詞語或短語做出的,或者這些單詞或其他具有未來或前瞻性質的類似詞語或短語的否定版本。這些前瞻性陳述不是歷史事實,而是基於當前對我們行業的預期、估計和預測、管理層的信念以及管理層做出的某些假設,其中許多假設本質上是不確定的,是我們無法控制的。因此,我們提醒您,任何此類前瞻性陳述都不能保證未來的表現,並且會受到難以預測的風險、假設和不確定性的影響。儘管我們認為截至發佈之日,這些前瞻性陳述中反映的預期是合理的,但實際結果可能與前瞻性陳述所表達或暗示的結果存在重大差異。

有或將有一些重要因素可能導致我們的實際業績與這些前瞻性陳述中顯示的結果存在重大差異,包括MediaAlpha向美國證券交易委員會(“SEC”)提交的文件(包括2023年2月27日提交的10-K表格)中更全面描述的那些因素。不應將這些因素解釋為詳盡無遺。MediaAlpha不承擔任何更新任何前瞻性陳述以反映本股東信函發佈之日之後發生的事件或情況的任何義務。