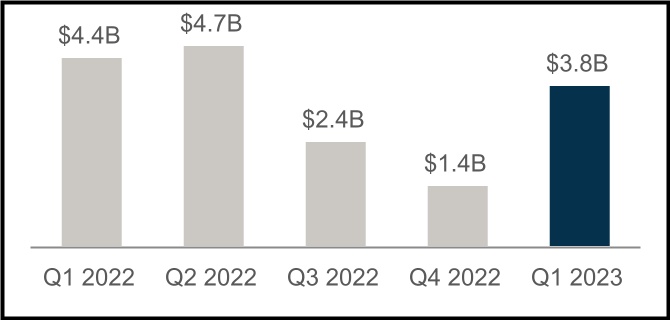

| • | 2023年第一季度的淨收入為38億美元,截至2023年3月31日,淨資產達到640億美元 | “我們在動盪的市場中取得了強勁的第一季度業績,並繼續致力於在所有經濟週期中成為住房融資體系的穩定源泉。我們之所以能夠做到這一點,是因為我們做出了一些改變,以提高業務的彈性,我們對風險管理的關注以及強大的流動性。這使我們能夠繼續為獲得負擔得起、公平和可持續的房屋所有權和出租住房提供便利。” Priscilla Almodovar,首席執行官 | ||||||||||||

| • | 與2022年第四季度相比,2023年第一季度的淨收入增加了23億美元,這主要是由於信貸損失準備金減少了32億美元 | |||||||||||||

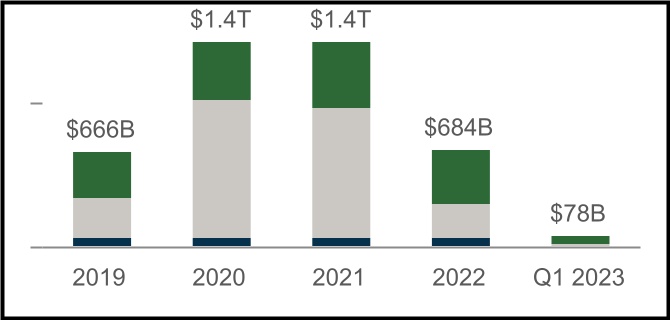

| • | 2023 年第一季度向抵押貸款市場提供了 78 億美元的流動性 | |||||||||||||

| • | 在 2023 年第一季度獲得了大約 170,000 筆單户購房貸款,其中 45% 以上用於首次購房者,以及大約 45,000 筆單户再融資貸款 | |||||||||||||

| • | 2023 年第一季度資助了大約 91,000 套多户出租住房,其中絕大多數是收入等於或低於地區中位收入 120% 的家庭負擔得起的,為勞動力和經濟適用住房提供了支持 | |||||||||||||

| • | 2023年第一季度,全國房價上漲了1.0%,而2022年第四季度下降了1.2% | |||||||||||||

| • | 美國每週平均30年期固定利率抵押貸款利率從2022年底的6.42%下降到2023年第一季度末的6.32% | |||||||||||||

2023 年第一季度主要業績 | |||||||||||||||||||||||||||||||||||

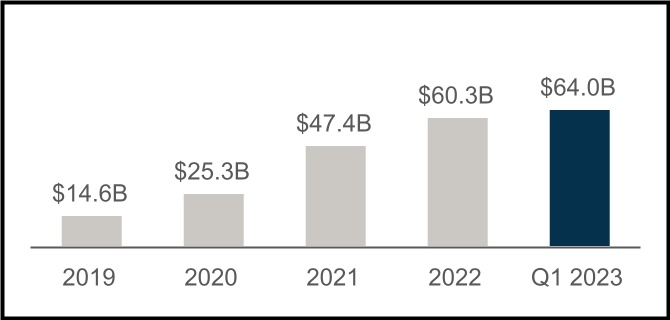

640 億美元的淨資產 | 780億美元支持住房活動 | ||||||||||||||||||||||||||||||||||

2023 年第一季度增加了 38 億美元 | 順豐購房 | 舊金山再融資 | MF 租賃單位 | ||||||||||||||||||||||||||||||||

2023 年第一季度淨收入 38 億美元 | 嚴重犯罪率 | |||||||||||||||||||

與2022年第四季度相比增加了23億美元 | 單户家庭 SDQ 費率 | 多家庭 SDQ 率 | ||||||||||||||||||

2023 年第一季度業績 | 1 | |||||||

| 財務業績摘要 | ||||||||||||||||||||||||||||||||||||||||||||

| (百萬美元) | Q123 | Q422 | 方差 | % 變化 | Q122 | 方差 | % 變化 | |||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 6,786 | $ | 7,092 | $ | (306) | (4) | % | $ | 7,399 | $ | (613) | (8) | % | ||||||||||||||||||||||||||||||

| 費用和其他收入 | 63 | 43 | 20 | 47 | % | 83 | (20) | (24) | % | |||||||||||||||||||||||||||||||||||

| 淨收入 | 6,849 | 7,135 | (286) | (4) | % | 7,482 | (633) | (8) | % | |||||||||||||||||||||||||||||||||||

| 淨投資收益(虧損) | (67) | 26 | (93) | NM | (102) | 35 | 34 | % | ||||||||||||||||||||||||||||||||||||

| 公允價值收益(虧損),淨額 | 204 | (17) | 221 | NM | 480 | (276) | (58) | % | ||||||||||||||||||||||||||||||||||||

| 行政開支 | (868) | (856) | (12) | (1) | % | (808) | (60) | (7) | % | |||||||||||||||||||||||||||||||||||

| 信貸損失準備金 | (132) | (3,283) | 3,151 | 96 | % | (240) | 108 | 45 | % | |||||||||||||||||||||||||||||||||||

| TCCA 費用 | (855) | (854) | (1) | — | % | (824) | (31) | (4) | % | |||||||||||||||||||||||||||||||||||

信用增強費用 (1) | (341) | (349) | 8 | 2 | % | (278) | (63) | (23) | % | |||||||||||||||||||||||||||||||||||

| 預期的信貸增進回收率的變化 | 120 | 424 | (304) | (72) | % | 60 | 60 | 100 | % | |||||||||||||||||||||||||||||||||||

其他開支,淨額 (2) | (130) | (306) | 176 | 58 | % | (197) | 67 | 34 | % | |||||||||||||||||||||||||||||||||||

| 聯邦所得税前的收入 | 4,780 | 1,920 | 2,860 | 149 | % | 5,573 | (793) | (14) | % | |||||||||||||||||||||||||||||||||||

| 聯邦所得税準備金 | (1,008) | (494) | (514) | (104) | % | (1,165) | 157 | 13 | % | |||||||||||||||||||||||||||||||||||

| 淨收入 | $ | 3,772 | $ | 1,426 | $ | 2,346 | 165 | % | $ | 4,408 | $ | (636) | (14) | % | ||||||||||||||||||||||||||||||

| 綜合收入總額 | $ | 3,772 | $ | 1,437 | $ | 2,335 | 162 | % | $ | 4,401 | $ | (629) | (14) | % | ||||||||||||||||||||||||||||||

| 淨資產 | $ | 64,049 | $ | 60,277 | $ | 3,772 | 6 | % | $ | 51,758 | $ | 12,291 | 24 | % | ||||||||||||||||||||||||||||||

| NM-沒意義 | ||||||||||||||||||||||||||||||||||||||||||||

(1) 由與獨立信貸增強相關的成本組成,主要包括康涅狄格大道證券和信用保險風險轉移計劃、企業付費抵押貸款保險和某些貸款人風險分擔計劃。 | ||||||||||||||||||||||||||||||||||||||||||||

(2) 包括債務清償收益(虧損)、喪失抵押品贖回權的財產收入(支出)、合夥投資的收益(虧損)、住房信託基金支出、貸款次級服務成本以及與某些損失緩解活動相關的服務商費用。 | ||||||||||||||||||||||||||||||||||||||||||||

財務要聞 | ||||||||

與 2022 年第四季度相比,2023 年第一季度的淨收入增加了 23 億美元,這主要是由信貸損失準備金減少了 32 億美元所推動。 | ||||||||

| • | 與2022年第四季度相比,2023年第一季度的淨利息收入減少了3.06億美元,這主要是由攤銷收入的減少部分被其他投資組合收入的增加所抵消。攤銷收入下降,原因是2023年第一季度利率環境持續走高,這繼續減緩再融資活動,推動貸款預還款額減少。截至2023年3月31日,該公司的所有單户傳統擔保業務的利率都低於當前的市場利率,因此這些貸款按當前利率再融資的可能性很小。其他投資組合的收入增加是由於短期收益率的增加。 | |||||||

| • | 2023年第一季度的信貸損失準備金為1.32億美元,而2022年第四季度為33億美元。2023年第一季度的信貸損失準備金由多户家庭準備金推動,但部分被適度的單户信貸優惠所抵消。 •多户住宅準備金主要是由於房地產價值的下降以及與老年人住房貸款相關的持續不確定性,包括與浮動利率貸款相關的不確定性,但實際和預計利率降低所帶來的好處部分抵消了這一不確定性。 •單户家庭信貸優惠主要由實際和預測房價的改善所推動,但被新獲得的貸款準備金大大抵消。 2022 年第四季度的信貸損失準備金是由以下因素推動的: •單户住宅供應主要由預測的房價下跌推動。 •多户住宅準備金主要是由該公司老年人住房投資組合的預期信貸損失增加所推動的,近期市場狀況以及更高的實際和預計利率對信貸損失的影響尤其大。 | |||||||

2023 年第一季度業績 | 2 | |||||||

| 單户企業財務業績 | ||||||||||||||||||||||||||||||||||||||||||||

| (百萬美元) | Q123 | Q422 | 方差 | % 變化 | Q122 | 方差 | % 變化 | |||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 5,672 | $ | 5,990 | $ | (318) | (5) | % | $ | 6,255 | $ | (583) | (9) | % | ||||||||||||||||||||||||||||||

| 費用和其他收入 | 48 | 20 | 28 | 140 | % | 61 | (13) | (21) | % | |||||||||||||||||||||||||||||||||||

| 淨收入 | 5,720 | 6,010 | (290) | (5) | % | 6,316 | (596) | (9) | % | |||||||||||||||||||||||||||||||||||

| 淨投資收益(虧損) | (71) | 48 | (119) | NM | (66) | (5) | (8) | % | ||||||||||||||||||||||||||||||||||||

| 公允價值收益(虧損),淨額 | 166 | (15) | 181 | NM | 527 | (361) | (69) | % | ||||||||||||||||||||||||||||||||||||

| 行政開支 | (720) | (705) | (15) | (2) | % | (683) | (37) | (5) | % | |||||||||||||||||||||||||||||||||||

| 信貸損失的收益(準備金) | 47 | (2,192) | 2,239 | NM | (270) | 317 | NM | |||||||||||||||||||||||||||||||||||||

| TCCA 費用 | (855) | (854) | (1) | — | % | (824) | (31) | (4) | % | |||||||||||||||||||||||||||||||||||

| 信用增強費用 | (287) | (284) | (3) | (1) | % | (210) | (77) | (37) | % | |||||||||||||||||||||||||||||||||||

| 預期的信貸增進回收率的變化 | 95 | 199 | (104) | (52) | % | 69 | 26 | 38 | % | |||||||||||||||||||||||||||||||||||

| 其他費用,淨額 | (116) | (225) | 109 | 48 | % | (164) | 48 | 29 | % | |||||||||||||||||||||||||||||||||||

| 聯邦所得税前的收入 | 3,979 | 1,982 | 1,997 | 101 | % | 4,695 | (716) | (15) | % | |||||||||||||||||||||||||||||||||||

| 聯邦所得税準備金 | (847) | (504) | (343) | (68) | % | (986) | 139 | 14 | % | |||||||||||||||||||||||||||||||||||

| 淨收入 | $ | 3,132 | $ | 1,478 | $ | 1,654 | 112 | % | $ | 3,709 | $ | (577) | (16) | % | ||||||||||||||||||||||||||||||

| 扣除TCCA費用後,對新的常規收購收取的平均擔保費* | 51.6 bps | 49.3 bps | 2.3 bps | 5 | % | 47.9 bps | 3.7 bps | 8 | % | |||||||||||||||||||||||||||||||||||

| 傳統擔保業務賬簿上收取的平均擔保費,扣除 TCCA 費用* | 46.6 bps | 46.5 bps | 0.1 bps | — | % | 46.0 bps | 0.6 bps | 1 | % | |||||||||||||||||||||||||||||||||||

| NM-沒意義 | ||||||||||||||||||||||||||||||||||||||||||||

| * 在 2022 年第四季度,該公司改進了用於估算收購時平均貸款期限的方法。本版本更新了之前各期報告的收取費用,以反映此更新的方法。 | ||||||||||||||||||||||||||||||||||||||||||||

主要業務亮點 | |||||

| • | 2023年第一季度的單户傳統收購量為675億美元,與2022年第四季度的853億美元相比下降了21%。購買量從2022年第四季度的708億美元降至2023年第一季度的565億美元,其中超過45%是首次購房者。由於抵押貸款利率環境持續走高,2023 年第一季度的再融資收購量為 110 億美元,低於 2022 年第四季度的145億美元。截至2023年3月31日,該公司超過90%的單户傳統擔保業務賬面利率低於5.50%,比截至該日單户30年期固定利率抵押貸款的平均利率低80個基點以上,因此這些貸款以當前利率進行再融資的可能性很小。 | ||||

| • | 2023年第一季度的平均單户傳統擔保業務賬面較2022年第四季度下降了3.22億美元,這得益於該季度的收購量低於貸款償還額。單户傳統擔保業務賬簿的整體信用特徵仍然強勁,截至2023年3月31日,加權平均市值貸款價值比率為53%,發放時的加權平均FICO信用評分為752。 | ||||

| • | 截至2023年3月31日,單户傳統擔保賬簿上扣除TCCA費後的平均收取的擔保費保持相對平穩,為46.6個基點,而截至2022年12月31日為46.5個基點。扣除TCCA費用後,新收購的單户常規貸款的平均擔保費在2023年第一季度增加了2.3個基點至51.6個基點,而2022年第四季度為49.3個基點。 | ||||

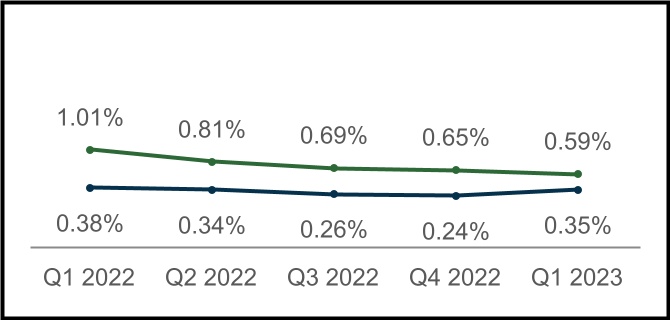

| • | 截至2023年3月31日,單户嚴重犯罪率從2022年12月31日的0.65%降至0.59%,為2005年以來的最低水平。該公司預計,與最近的表現相比,其單户擔保業務賬簿中貸款的信用表現將下降,這可能導致今年晚些時候單户家庭嚴重拖欠率上升。單户嚴重拖欠貸款是指逾期90天或更長時間或正在取消抵押品贖回權的貸款。 | ||||

2023 年第一季度業績 | 3 | |||||||

多家族企業財務業績 | ||||||||||||||||||||||||||||||||||||||||||||

| (百萬美元) | Q123 | Q422 | 方差 | % 變化 | Q122 | 方差 | % 變化 | |||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 1,114 | $ | 1,102 | $ | 12 | 1 | % | $ | 1,144 | $ | (30) | (3) | % | ||||||||||||||||||||||||||||||

| 費用和其他收入 | 15 | 23 | (8) | (35) | % | 22 | (7) | (32) | % | |||||||||||||||||||||||||||||||||||

| 淨收入 | 1,129 | 1,125 | 4 | — | % | 1,166 | (37) | (3) | % | |||||||||||||||||||||||||||||||||||

| 公允價值收益(虧損),淨額 | 38 | (2) | 40 | NM | (47) | 85 | NM | |||||||||||||||||||||||||||||||||||||

| 行政開支 | (148) | (151) | 3 | 2 | % | (125) | (23) | (18) | % | |||||||||||||||||||||||||||||||||||

| 信貸損失的收益(準備金) | (179) | (1,091) | 912 | 84 | % | 30 | (209) | NM | ||||||||||||||||||||||||||||||||||||

| 信用增強費用 | (54) | (65) | 11 | 17 | % | (68) | 14 | 21 | % | |||||||||||||||||||||||||||||||||||

| 預期的信貸增進回收率的變化 | 25 | 225 | (200) | (89) | % | (9) | 34 | NM | ||||||||||||||||||||||||||||||||||||

| 其他開支,淨額* | (10) | (103) | 93 | 90 | % | (69) | 59 | 86 | % | |||||||||||||||||||||||||||||||||||

| 聯邦所得税前的收入(虧損) | 801 | (62) | 863 | NM | 878 | (77) | (9) | % | ||||||||||||||||||||||||||||||||||||

| 聯邦所得税的福利(準備金) | (161) | 10 | (171) | NM | (179) | 18 | 10 | % | ||||||||||||||||||||||||||||||||||||

| 淨收益(虧損) | $ | 640 | $ | (52) | $ | 692 | NM | $ | 699 | $ | (59) | (8) | % | |||||||||||||||||||||||||||||||

| 期末多户家庭擔保業務賬簿上收取的平均擔保費率 | 78.1 bps | 78.5 bps | (0.4) bps | (1) | % | 79.3 bps | (1.2) bps | (2) | % | |||||||||||||||||||||||||||||||||||

| NM-沒意義 | ||||||||||||||||||||||||||||||||||||||||||||

* 包括投資收益或損失以及其他收入或支出。 | ||||||||||||||||||||||||||||||||||||||||||||

主要業務亮點 | |||||

| • | 2023年第一季度新的多户家庭業務量為102億美元,而2022年第四季度為186億美元。新的多户家庭業務量的下降是由整體市場活動減少所推動的。FHFA已將該公司在2023年的多户家庭貸款購買上限為750億美元。FHFA要求至少有50%的貸款購買必須以任務為導向,重點關注特定的負擔得起和服務不足的細分市場。 | ||||

| • | 多户家庭擔保業務在2023年第一季度增長了約1%,達到4,454億美元。截至2023年3月31日,多户家庭圖書的平均擔保費略有下降至78.1個基點,而截至2022年12月31日為78.5個基點。 | ||||

| • | 截至2023年3月31日,多户家庭嚴重犯罪率上升至0.35%,而截至2022年12月31日為0.24%,這主要是由老年人住房投資組合推動的。多户家庭嚴重拖欠貸款是指逾期60天或更長時間的貸款。 | ||||

| • | 總體而言,房利美的多户家庭擔保業務賬簿的信用狀況良好。但是,該公司的老年人住房貸款,尤其是浮動利率抵押貸款,仍然面臨壓力。截至2023年3月31日,該公司多户擔保業務賬簿中的165億美元老年人住房貸款中約有38%是浮動利率抵押貸款,而整個多户住宅擔保賬簿的這一比例為11%。在抵押貸款利率上升的環境中,擁有浮動利率抵押貸款的多户家庭借款人的每月還款額將增加,這可能會降低他們的還本付息覆蓋率。 | ||||

2023 年第一季度業績 | 4 | |||||||

| 其他事項 | ||

2023 年第一季度業績 | 5 | |||||||

| 截至 | |||||||||||||||||||||||

| 2023年3月31日 | 2022年12月31日 | ||||||||||||||||||||||

| 資產 | |||||||||||||||||||||||

| 現金和現金等價物 | $ | 60,330 | $ | 57,987 | |||||||||||||||||||

| 限制性現金和現金等價物(分別包括與合併信託相關的24,639美元和23,348美元) | 30,507 | 29,854 | |||||||||||||||||||||

| 根據轉售協議購買的證券(分別包括與合併信託相關的5,500美元和3,475美元) | 26,950 | 14,565 | |||||||||||||||||||||

| 按公允價值投資證券 | 51,089 | 50,825 | |||||||||||||||||||||

| 抵押貸款: | |||||||||||||||||||||||

| 以較低成本或公允價值出售的貸款 | 512 | 2,033 | |||||||||||||||||||||

| 持有的用於投資的貸款,按攤銷成本計算: | |||||||||||||||||||||||

| 房利美的 | 51,645 | 52,081 | |||||||||||||||||||||

| 在合併信託中 | 4,069,513 | 4,071,669 | |||||||||||||||||||||

| 持有的投資貸款總額(按公允價值分別包括3599美元和3,645美元) | 4,121,158 | 4,123,750 | |||||||||||||||||||||

| 貸款損失備抵金 | (11,335) | (11,347) | |||||||||||||||||||||

| 持有的投資貸款總額,扣除補貼 | 4,109,823 | 4,112,403 | |||||||||||||||||||||

| 抵押貸款總額 | 4,110,335 | 4,114,436 | |||||||||||||||||||||

| 向貸款人提供的預付款 | 2,748 | 1,502 | |||||||||||||||||||||

| 遞延所得税資產,淨額 | 12,615 | 12,911 | |||||||||||||||||||||

| 應計應收利息,淨額(包括與合併信託相關的9,236美元和9,241美元,分別扣除68美元和111美元的備抵金) | 9,780 | 9,821 | |||||||||||||||||||||

| 其他資產 | 13,106 | 13,387 | |||||||||||||||||||||

| 總資產 | $ | 4,317,460 | $ | 4,305,288 | |||||||||||||||||||

| 負債和權益 | |||||||||||||||||||||||

| 負債: | |||||||||||||||||||||||

| 應計應付利息(分別包括與合併信託相關的9,545美元和9,347美元) | $ | 10,182 | $ | 9,917 | |||||||||||||||||||

| 債務: | |||||||||||||||||||||||

| 房利美的(按公允價值分別包括1,132美元和1,161美元) | 139,164 | 134,168 | |||||||||||||||||||||

| 合併信託(按公允價值分別包括15,972美元和16,260美元) | 4,091,602 | 4,087,720 | |||||||||||||||||||||

| 其他負債(分別包括與合併信託相關的1,729美元和1,748美元) | 12,463 | 13,206 | |||||||||||||||||||||

| 負債總額 | 4,253,411 | 4,245,011 | |||||||||||||||||||||

| 承付款和或有開支(注13) | — | — | |||||||||||||||||||||

| 房利美股東權益: | |||||||||||||||||||||||

| 優先股(清算優先股分別為181,776美元和180,339美元) | 120,836 | 120,836 | |||||||||||||||||||||

| 優先股,700,000,000股已獲授權——已發行和流通的555,374,922股 | 19,130 | 19,130 | |||||||||||||||||||||

| 普通股,無面值,無最高授權——已發行1,308,762,703股,已發行1,158,087,567股 | 687 | 687 | |||||||||||||||||||||

| 累計赤字 | (69,239) | (73,011) | |||||||||||||||||||||

| 累計其他綜合收益 | 35 | 35 | |||||||||||||||||||||

| 美國國庫股票,按成本計算,為150,675,136股 | (7,400) | (7,400) | |||||||||||||||||||||

股東權益總額(有關相關股息義務和清算優先權的信息,請參閲附註1:優先優先股購買協議和優先股) | 64,049 | 60,277 | |||||||||||||||||||||

| 負債和權益總額 | $ | 4,317,460 | $ | 4,305,288 | |||||||||||||||||||

2023 年第一季度業績 | 6 | |||||||

| 對於隱藏列 | 在截至3月31日的三個月中, | ||||||||||||||||||||||

| 2023 | 2023 | 2022 | |||||||||||||||||||||

| 利息收入: | |||||||||||||||||||||||

| 證券投資 | $ | 981 | $ | 166 | |||||||||||||||||||

| 抵押貸款 | 32,137 | 27,142 | |||||||||||||||||||||

| 其他 | 452 | 32 | |||||||||||||||||||||

| 利息收入總額 | 33,570 | 27,340 | |||||||||||||||||||||

| 利息支出: | |||||||||||||||||||||||

| 短期債務 | (119) | (1) | |||||||||||||||||||||

| 長期債務 | (26,665) | (19,940) | |||||||||||||||||||||

| 利息支出總額 | (26,784) | (19,941) | |||||||||||||||||||||

| 淨利息收入 | 6,786 | 7,399 | |||||||||||||||||||||

| 信貸損失準備金 | (132) | (240) | |||||||||||||||||||||

| 扣除信貸損失準備金後的淨利息收入 | 6,654 | 7,159 | |||||||||||||||||||||

| 投資損失,淨額 | (67) | (102) | |||||||||||||||||||||

| 公允價值收益,淨額 | 204 | 480 | |||||||||||||||||||||

| 費用和其他收入 | 63 | 83 | |||||||||||||||||||||

| 非利息收入 | 200 | 461 | |||||||||||||||||||||

| 管理費用: | |||||||||||||||||||||||

| 工資和員工福利 | (480) | (407) | |||||||||||||||||||||

| 專業服務 | (184) | (209) | |||||||||||||||||||||

| 其他管理費用 | (204) | (192) | |||||||||||||||||||||

| 行政開支總額 | (868) | (808) | |||||||||||||||||||||

| TCCA 費用 | (855) | (824) | |||||||||||||||||||||

| 信用增強費用 | (341) | (278) | |||||||||||||||||||||

| 預期的信貸增進回收率的變化 | 120 | 60 | |||||||||||||||||||||

| 其他費用,淨額 | (130) | (197) | |||||||||||||||||||||

| 支出總額 | (2,074) | (2,047) | |||||||||||||||||||||

| 聯邦所得税前的收入 | 4,780 | 5,573 | |||||||||||||||||||||

| 聯邦所得税準備金 | (1,008) | (1,165) | |||||||||||||||||||||

| 淨收入 | 3,772 | 4,408 | |||||||||||||||||||||

| 其他綜合損失 | — | (7) | |||||||||||||||||||||

| 綜合收入總額 | $ | 3,772 | $ | 4,401 | |||||||||||||||||||

| 淨收入 | $ | 3,772 | $ | 4,408 | |||||||||||||||||||

分配的股息或歸屬於優先股的金額 | (3,772) | (4,401) | |||||||||||||||||||||

| 歸屬於普通股股東的淨收益 | $ | — | $ | 7 | |||||||||||||||||||

| 每股收益: | |||||||||||||||||||||||

| 基本 | $ | 0.00 | $ | 0.00 | |||||||||||||||||||

| 稀釋 | 0.00 | 0.00 | |||||||||||||||||||||

| 已發行普通股的加權平均值: | |||||||||||||||||||||||

| 基本 | 5,867 | 5,867 | |||||||||||||||||||||

| 稀釋 | 5,867 | 5,893 | |||||||||||||||||||||

2023 年第一季度業績 | 7 | |||||||