| 新聞發佈 |  | |||||||||||||

| 新聞發佈 | | |||||||||||||

財務業績摘要 (百萬美元,每股數據除外,“LC” = 當地貨幣) | 截至3月31日的三個月 | ||||||||||||||||

| 2023 | 2022 | 美元變動百分比 | LC 變化百分比 | ||||||||||||||

| 收入 | $ | 4,715.5 | $ | 4,801.4 | (2) | % | 1 | % | |||||||||

費用收入1 | 1,584.0 | 1,900.5 | (17) | (15) | |||||||||||||

| 歸屬於普通股股東的淨(虧損)收益 | $ | (9.2) | $ | 145.6 | (106) | % | (111) | % | |||||||||

歸屬於普通股股東的調整後淨收益1 | 31.3 | 176.8 | (82) | (85) | |||||||||||||

| 攤薄(虧損)每股收益 | $ | (0.19) | $ | 2.86 | (107) | % | (111) | % | |||||||||

調整後的攤薄後每股收益1 | 0.65 | 3.47 | (81) | (84) | |||||||||||||

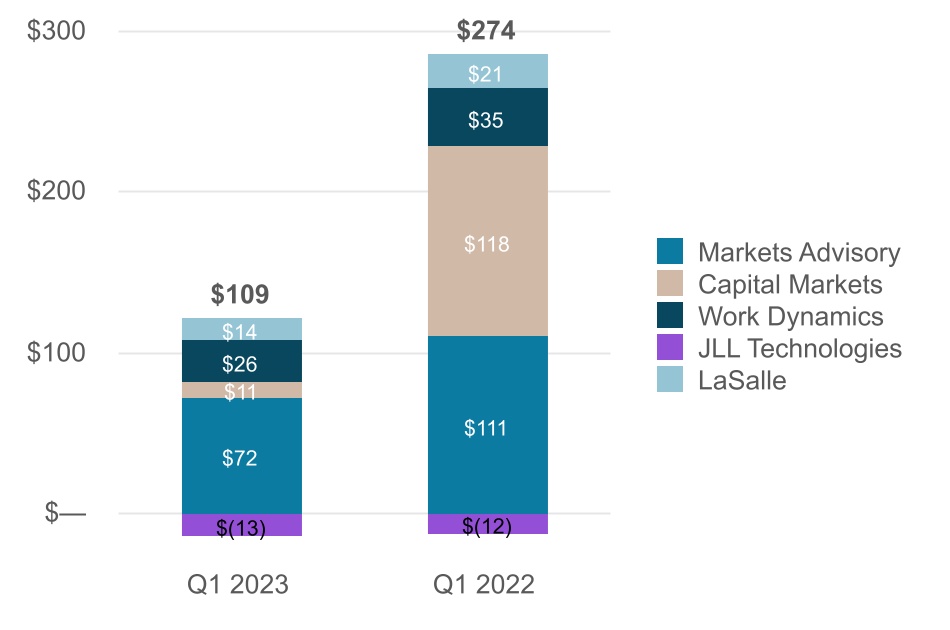

調整後的 EBITDA1 | $ | 109.0 | $ | 273.6 | (60) | % | (61) | % | |||||||||

免費現金流5 | $ | (765.6) | $ | (763.0) | — | % | 不適用 | ||||||||||

合併 (百萬美元,“LC” = 當地貨幣) | 截至3月31日的三個月 | 美元變動百分比 | LC 變化百分比 | ||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

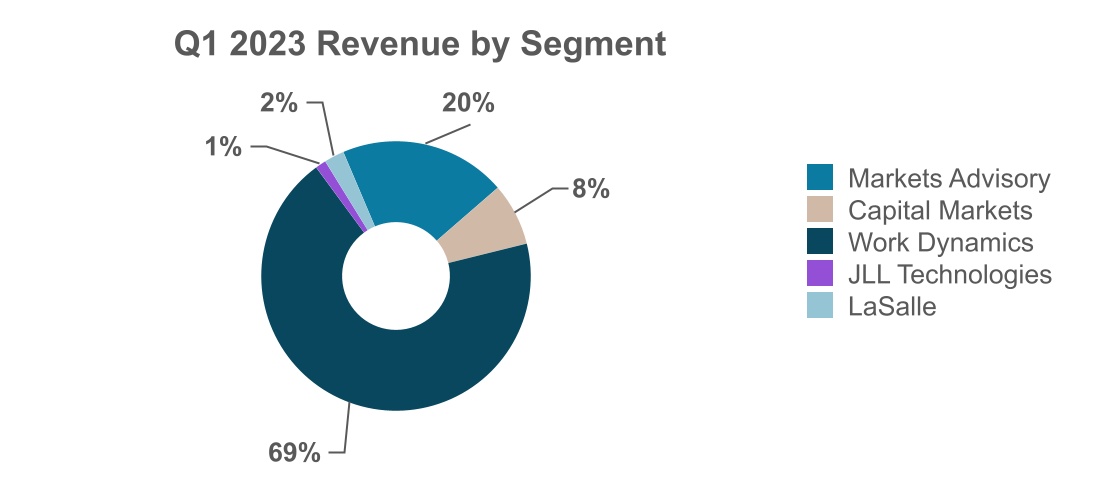

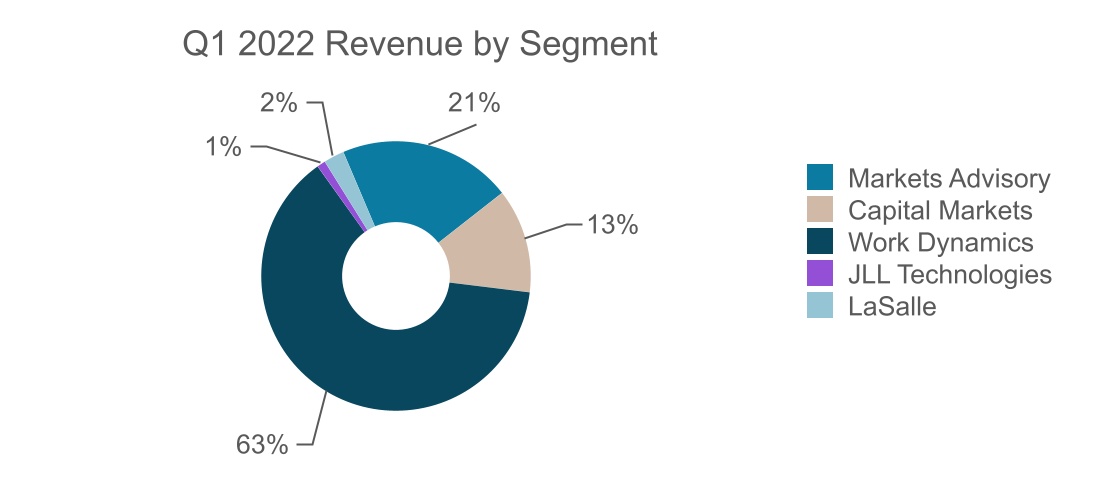

| 市場諮詢 | $ | 906.4 | $ | 999.5 | (9) | % | (7) | % | |||||||||||||||

| 資本市場 | 357.1 | 600.6 | (41) | (39) | |||||||||||||||||||

| 工作動態 | 3,276.2 | 3,033.6 | 8 | 11 | |||||||||||||||||||

| 仲量聯行科技 | 61.4 | 49.4 | 24 | 25 | |||||||||||||||||||

| 拉薩爾 | 114.4 | 118.3 | (3) | 1 | |||||||||||||||||||

| 總收入 | $ | 4,715.5 | $ | 4,801.4 | (2) | % | 1 | % | |||||||||||||||

合同總成本1 | (3,133.3) | (2,904.5) | 8 | 11 | |||||||||||||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | 1.8 | 3.6 | 50 | 51 | |||||||||||||||||||

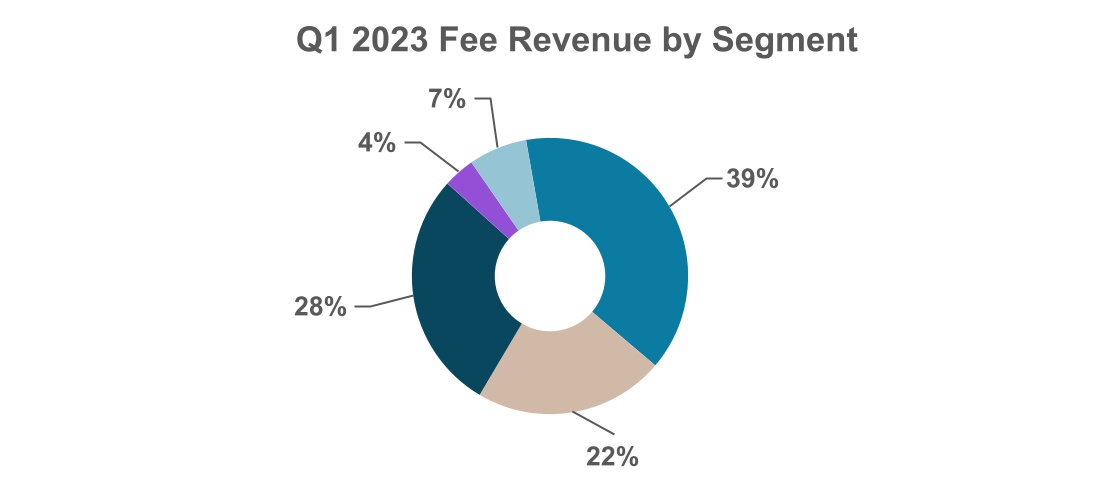

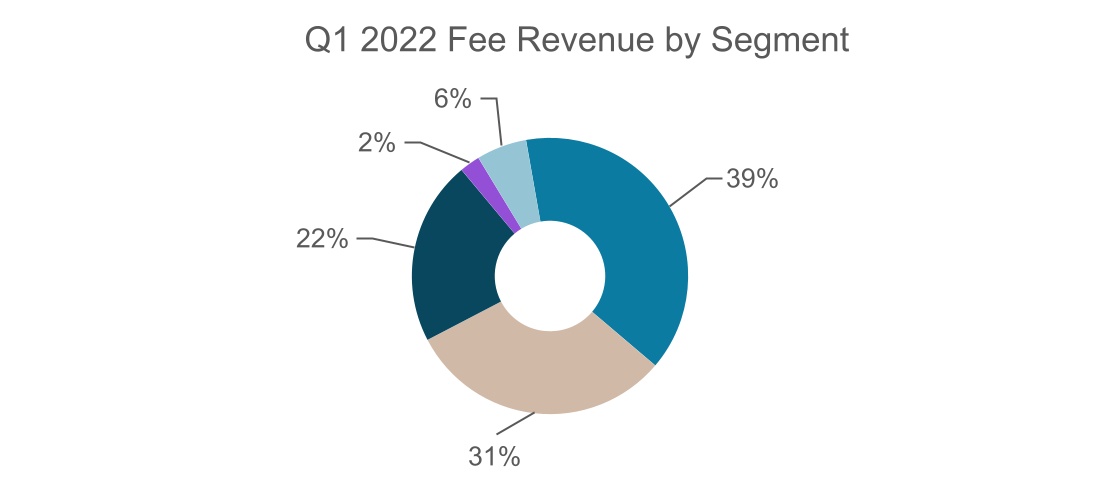

費用收入總額1 | $ | 1,584.0 | $ | 1,900.5 | (17) | % | (15) | % | |||||||||||||||

| 市場諮詢 | 627.3 | 741.2 | (15) | (14) | |||||||||||||||||||

| 資本市場 | 349.6 | 591.5 | (41) | (39) | |||||||||||||||||||

| 工作動態 | 442.0 | 410.5 | 8 | 11 | |||||||||||||||||||

| 仲量聯行科技 | 57.8 | 45.3 | 28 | 29 | |||||||||||||||||||

| 拉薩爾 | 107.3 | 112.0 | (4) | — | |||||||||||||||||||

| 營業收入 | $ | 17.8 | $ | 175.7 | (90) | % | (93) | % | |||||||||||||||

| 股權(虧損)收益 | $ | (2.6) | $ | 18.5 | (114) | % | (115) | % | |||||||||||||||

調整後的 EBITDA1 | $ | 109.0 | $ | 273.6 | (60) | % | (61) | % | |||||||||||||||

| 歸屬於普通股股東的淨(虧損)收益利潤率(按美元計算) | (0.2) | % | 3.0 | % | (320) bps | 不適用 | |||||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以當地貨幣計算) | 6.6 | % | 14.4 | % | (750) bps | (780) bps | |||||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以美元為基礎) | 6.9 | % | |||||||||||||||||||||

n.m.-沒有意義,因為百分比變化大於 1,000%,有利或不利。 | |||||||||||||||||||||||

注意:有關非公認會計準則財務指標的討論和對賬,請參閲本新聞稿中財務報表之後的附註。除非另有説明,否則以下業績亮點的百分比差異是以當地貨幣計算和列報的。 | |||||||||||||||||||||||

| 2023年3月31日 | 2022年12月31日 | 2022年3月31日 | |||||||||||||||

| 淨負債總額(百萬美元) | $ | 2,099.3 | $ | 1,244.0 | $ | 1,331.2 | |||||||||||

| 淨槓桿比率 | 1.9x | 1.0x | 0.8x | ||||||||||||||

| 企業流動性(以十億計) | $ | 1.7 | $ | 2.6 | $ | 2.2 | |||||||||||

市場諮詢 (百萬美元,“LC” = 當地貨幣) | 截至3月31日的三個月 | 美元變動百分比 | LC 變化百分比 | ||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

| 收入 | $ | 906.4 | $ | 999.5 | (9) | % | (7) | % | |||||||||||||||

合同總成本1 | (279.1) | (258.3) | 8 | 12 | |||||||||||||||||||

費用收入1 | $ | 627.3 | $ | 741.2 | (15) | % | (14) | % | |||||||||||||||

| 租賃 | 482.5 | 596.9 | (19) | (18) | |||||||||||||||||||

| 物業管理 | 127.1 | 118.6 | 7 | 12 | |||||||||||||||||||

| 諮詢、諮詢及其他 | 17.7 | 25.7 | (31) | (27) | |||||||||||||||||||

| 分部營業收入 | $ | 55.6 | $ | 91.4 | (39) | % | (40) | % | |||||||||||||||

調整後的 EBITDA1 | $ | 71.6 | $ | 111.2 | (36) | % | (36) | % | |||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以當地貨幣計算) | 11.2 | % | 15.0 | % | (360) bps | (380) bps | |||||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以美元為基礎) | 11.4 | % | |||||||||||||||||||||

| 注意:有關非公認會計準則財務指標的討論和對賬,請參閲本新聞稿中財務報表之後的附註。除非另有説明,否則以下業績亮點的百分比差異是以當地貨幣計算和列報的。 | |||||||||||||||||||||||

資本市場 (百萬美元,“LC” = 當地貨幣) | 截至3月31日的三個月 | 美元變動百分比 | LC 變化百分比 | ||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

| 收入 | $ | 357.1 | $ | 600.6 | (41) | % | (39) | % | |||||||||||||||

合同總成本1 | (9.3) | (12.7) | (27) | (22) | |||||||||||||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | 1.8 | 3.6 | 50 | 51 | |||||||||||||||||||

費用收入1 | $ | 349.6 | $ | 591.5 | (41) | % | (39) | % | |||||||||||||||

| 投資銷售、債務/股權諮詢及其他 | 235.2 | 468.5 | (50) | (48) | |||||||||||||||||||

| 估值諮詢 | 77.0 | 83.1 | (7) | (3) | |||||||||||||||||||

| 貸款服務 | 37.4 | 39.9 | (6) | (6) | |||||||||||||||||||

| 分部經營(虧損)收入 | $ | (8.1) | $ | 98.2 | (108) | % | (109) | % | |||||||||||||||

調整後的 EBITDA1 | $ | 10.7 | $ | 118.2 | (91) | % | (91) | % | |||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以當地貨幣計算) | 2.9 | % | 20.0 | % | (1690) bps | (1710) bps | |||||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以美元為基礎) | 3.1 | % | |||||||||||||||||||||

| 注意:有關非公認會計準則財務指標的討論和對賬,請參閲本新聞稿中財務報表之後的附註。除非另有説明,否則以下業績亮點的百分比差異是以當地貨幣計算和列報的。 | |||||||||||||||||||||||

工作動態 (百萬美元,“LC” = 當地貨幣) | 截至3月31日的三個月 | 美元變動百分比 | LC 變化百分比 | ||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

| 收入 | $ | 3,276.2 | $ | 3,033.6 | 8 | % | 11 | % | |||||||||||||||

合同總成本1 | (2,834.2) | (2,623.1) | 8 | 11 | |||||||||||||||||||

費用收入1 | $ | 442.0 | $ | 410.5 | 8 | % | 11 | % | |||||||||||||||

| 工作場所管理 | 183.2 | 182.0 | 1 | 3 | |||||||||||||||||||

| 項目管理 | 210.9 | 175.7 | 20 | 24 | |||||||||||||||||||

| 投資組合服務及其他 | 47.9 | 52.8 | (9) | (7) | |||||||||||||||||||

| 分部營業收入 | $ | 6.2 | $ | 18.4 | (66) | % | (83) | % | |||||||||||||||

調整後的 EBITDA1 | $ | 25.7 | $ | 35.2 | (27) | % | (33) | % | |||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以當地貨幣計算) | 5.1 | % | 8.6 | % | (280) bps | (350) bps | |||||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以美元為基礎) | 5.8 | % | |||||||||||||||||||||

| 注意:有關非公認會計準則財務指標的討論和對賬,請參閲本新聞稿中財務報表之後的附註。除非另有説明,否則以下業績亮點的百分比差異是以當地貨幣計算和列報的。 | |||||||||||||||||||||||

仲量聯行科技 (百萬美元,“LC” = 當地貨幣) | 截至3月31日的三個月 | 美元變動百分比 | LC 變化百分比 | ||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

| 收入 | $ | 61.4 | $ | 49.4 | 24 | % | 25 | % | |||||||||||||||

合同總成本1 | (3.6) | (4.1) | (12) | (13) | |||||||||||||||||||

費用收入1 | $ | 57.8 | $ | 45.3 | 28 | % | 29 | % | |||||||||||||||

分部營業虧損 (a) | $ | (22.1) | $ | (34.9) | 37 | % | 35 | % | |||||||||||||||

| 股權收益 | $ | 4.9 | $ | 18.8 | (74) | % | (74) | % | |||||||||||||||

調整後的 EBITDA1 | $ | (13.3) | $ | (12.3) | (8) | % | (12) | % | |||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以當地貨幣計算) | (23.7) | % | (27.2) | % | 420 bps | 350 bps | |||||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以美元為基礎) | (23.0) | % | |||||||||||||||||||||

| 注意:有關非公認會計準則財務指標的討論和對賬,請參閲本新聞稿中財務報表之後的附註。除非另有説明,否則以下業績亮點的百分比差異是以當地貨幣計算和列報的。 | |||||||||||||||||||||||

(a) 分部營業虧損中包括2023年第一季度和2022年第一季度分別為70萬美元和620萬美元的附帶利息支出,與該細分市場的股權收益有關。 | |||||||||||||||||||||||

拉薩爾 (百萬美元,“LC” = 當地貨幣) | 截至3月31日的三個月 | 美元變動百分比 | LC 變化百分比 | ||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

| 收入 | $ | 114.4 | $ | 118.3 | (3) | % | 1 | % | |||||||||||||||

合同總成本1 | (7.1) | (6.3) | 13 | 13 | |||||||||||||||||||

費用收入1 | $ | 107.3 | $ | 112.0 | (4) | % | — | % | |||||||||||||||

| 諮詢費 | 94.7 | 90.7 | 4 | 9 | |||||||||||||||||||

| 交易費用和其他 | 9.1 | 17.1 | (47) | (44) | |||||||||||||||||||

| 激勵費 | 3.5 | 4.2 | (17) | (2) | |||||||||||||||||||

| 分部營業收入 | $ | 21.9 | $ | 22.1 | (1) | % | 2 | % | |||||||||||||||

| 股本損失 | $ | (8.8) | $ | (1.9) | (363) | % | (358) | % | |||||||||||||||

調整後的 EBITDA1 | $ | 14.3 | $ | 21.3 | (33) | % | (30) | % | |||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以當地貨幣計算) | 13.3 | % | 19.0 | % | (570) bps | (570) bps | |||||||||||||||||

| 調整後的息税折舊攤銷前利潤率(以美元為基礎) | 13.3 | % | |||||||||||||||||||||

| 注意:有關非公認會計準則財務指標的討論和對賬,請參閲本新聞稿中財務報表之後的附註。除非另有説明,否則以下業績亮點的百分比差異是以當地貨幣計算和列報的。 | |||||||||||||||||||||||

| 聯繫我們 |    | ||||

| 網絡直播 | 電話會議 | ||||||||||

管理層將於美國東部時間2023年5月4日星期四上午 9:00 為股東、分析師和投資專業人士提供網絡直播。直播結束後,將提供音頻重播。 可以在投資者關係網站 ir.jll.com 上訪問網絡直播和音頻重播的鏈接。 | 撥打 (888) 660-6392 可以通過電話直播電話會議;會議 ID 號為 5398158。要求聽眾在通話開始前 10 分鐘撥號並提供要連接的會議 ID 號。 | ||||||||||

| 補充信息 | 聯繫我們 | ||||||||||

有關2023年第一季度財報電話會議的補充信息已發佈到仲量聯行網站的投資者關係部分:ir.jll.com。 | 如果您有任何疑問,請聯繫投資者關係官斯科特·愛因伯格。 | ||||||||||

電話: | +1 312 252 8943 | ||||||||||

電子郵件: | JLLInvestorRelations@am.jll.com | ||||||||||

| 仲量聯行股份有限公司 | |||||||||||

| 合併運營報表(未經審計) | |||||||||||

| 截至3月31日的三個月 | |||||||||||

| (以百萬計,股票和每股數據除外) | 2023 | 2022 | |||||||||

| 收入 | $ | 4,715.5 | $ | 4,801.4 | |||||||

| 運營費用: | |||||||||||

| 薪酬和福利 | $ | 2,253.0 | $ | 2,410.8 | |||||||

| 運營、行政和其他 | 2,351.5 | 2,141.0 | |||||||||

| 折舊和攤銷 | 57.5 | 54.4 | |||||||||

重組和收購費用2 | 35.7 | 19.5 | |||||||||

| 運營費用總額 | $ | 4,697.7 | $ | 4,625.7 | |||||||

| 營業收入 | $ | 17.8 | $ | 175.7 | |||||||

| 扣除利息收入的利息支出 | 26.3 | 10.2 | |||||||||

| 股權(虧損)收益 | (2.6) | 18.5 | |||||||||

| 其他收入 | 0.1 | 0.2 | |||||||||

| 所得税和非控股權益前的(虧損)收入 | (11.0) | 184.2 | |||||||||

| 所得税(福利)準備金 | (2.3) | 40.3 | |||||||||

| 淨(虧損)收入 | (8.7) | 143.9 | |||||||||

| 歸屬於非控股權益的淨收益(虧損) | 0.5 | (1.7) | |||||||||

| 歸屬於普通股股東的淨(虧損)收益 | $ | (9.2) | $ | 145.6 | |||||||

| 普通股每股基本(虧損)收益 | $ | (0.19) | $ | 2.92 | |||||||

| 基本加權平均已發行股數(千股) | 47,555 | 49,781 | |||||||||

| 攤薄(虧損)普通股每股收益 | $ | (0.19) | $ | 2.86 | |||||||

| 攤薄後的加權平均已發行股數(千股) | 47,555 | 50,957 | |||||||||

| 請參考隨附的財務報表附註。 | |||||||||||

| 仲量聯行股份有限公司 | |||||||||||

| 選定分部財務數據(未經審計) | |||||||||||

| 截至3月31日的三個月 | |||||||||||

| (單位:百萬) | 2023 | 2022 | |||||||||

| 市場諮詢 | |||||||||||

| 收入 | $ | 906.4 | $ | 999.5 | |||||||

合同總成本1 | (279.1) | (258.3) | |||||||||

費用收入1 | $ | 627.3 | $ | 741.2 | |||||||

| 薪酬和福利,不包括合同總成本 | $ | 461.0 | $ | 540.8 | |||||||

| 運營、行政和其他費用,不包括合同總成本 | 93.6 | 91.9 | |||||||||

| 折舊和攤銷 | 17.1 | 17.1 | |||||||||

| 基於費用的分部運營支出 | 571.7 | 649.8 | |||||||||

合同總成本1 | 279.1 | 258.3 | |||||||||

| 分部運營費用 | $ | 850.8 | $ | 908.1 | |||||||

| 分部營業收入 | $ | 55.6 | $ | 91.4 | |||||||

| 添加: | |||||||||||

| 股權收益 | 0.3 | 0.5 | |||||||||

折舊和攤銷 (a) | 16.1 | 17.1 | |||||||||

| 其他收入 | 0.3 | 0.2 | |||||||||

| 歸屬於非控股權益的淨(收益)虧損 | (0.2) | 2.0 | |||||||||

| 調整: | |||||||||||

| 扣除寬恕後的員工貸款利息 | (0.5) | — | |||||||||

調整後的 EBITDA1 | $ | 71.6 | $ | 111.2 | |||||||

| 資本市場 | |||||||||||

| 收入 | $ | 357.1 | $ | 600.6 | |||||||

合同總成本1 | (9.3) | (12.7) | |||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | 1.8 | 3.6 | |||||||||

費用收入1 | $ | 349.6 | $ | 591.5 | |||||||

| 薪酬和福利,不包括合同總成本 | $ | 283.9 | $ | 418.2 | |||||||

| 運營、行政和其他費用,不包括合同總成本 | 56.1 | 55.9 | |||||||||

| 折舊和攤銷 | 15.9 | 15.6 | |||||||||

| 基於費用的分部運營支出 | 355.9 | 489.7 | |||||||||

合同總成本1 | 9.3 | 12.7 | |||||||||

| 分部運營費用 | $ | 365.2 | $ | 502.4 | |||||||

| 分部經營(虧損)收入 | $ | (8.1) | $ | 98.2 | |||||||

| 添加: | |||||||||||

| 股權收益 | 0.6 | 0.8 | |||||||||

| 折舊和攤銷 | 15.9 | 15.6 | |||||||||

| 其他費用 | (0.2) | — | |||||||||

| 調整: | |||||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | 1.8 | 3.6 | |||||||||

| 扣除寬恕後的員工貸款利息 | 0.7 | — | |||||||||

調整後的 EBITDA1 | $ | 10.7 | $ | 118.2 | |||||||

| 仲量聯行股份有限公司 | |||||||||||

| 選定分部財務數據(未經審計)續 | |||||||||||

| 截至3月31日的三個月 | |||||||||||

| (單位:百萬) | 2023 | 2022 | |||||||||

| 工作動態 | |||||||||||

| 收入 | $ | 3,276.2 | $ | 3,033.6 | |||||||

合同總成本1 | (2,834.2) | (2,623.1) | |||||||||

費用收入1 | $ | 442.0 | $ | 410.5 | |||||||

| 薪酬和福利,不包括合同總成本 | $ | 305.0 | $ | 281.8 | |||||||

| 運營、行政和其他費用,不包括合同總成本 | 111.5 | 93.8 | |||||||||

| 折舊和攤銷 | 19.3 | 16.5 | |||||||||

| 基於費用的分部運營支出 | 435.8 | 392.1 | |||||||||

合同總成本1 | 2,834.2 | 2,623.1 | |||||||||

| 分部運營費用 | $ | 3,270.0 | $ | 3,015.2 | |||||||

| 分部營業收入 | $ | 6.2 | $ | 18.4 | |||||||

| 添加: | |||||||||||

| 股權收益 | 0.4 | 0.3 | |||||||||

| 折舊和攤銷 | 19.3 | 16.5 | |||||||||

| 歸屬於非控股權益的淨收益 | (0.2) | — | |||||||||

調整後的 EBITDA1 | $ | 25.7 | $ | 35.2 | |||||||

| 仲量聯行科技 | |||||||||||

| 收入 | $ | 61.4 | $ | 49.4 | |||||||

合同總成本1 | (3.6) | (4.1) | |||||||||

費用收入1 | $ | 57.8 | $ | 45.3 | |||||||

報酬和福利,不包括合同總成本 (a) | $ | 61.3 | $ | 62.2 | |||||||

| 運營、行政和其他費用,不包括合同總成本 | 14.7 | 14.2 | |||||||||

| 折舊和攤銷 | 3.9 | 3.8 | |||||||||

| 基於費用的分部運營支出 | 79.9 | 80.2 | |||||||||

合同總成本1 | 3.6 | 4.1 | |||||||||

| 分部運營費用 | $ | 83.5 | $ | 84.3 | |||||||

| 分部營業虧損 | $ | (22.1) | $ | (34.9) | |||||||

| 添加: | |||||||||||

| 股權收益 | 4.9 | 18.8 | |||||||||

| 折舊和攤銷 | 3.9 | 3.8 | |||||||||

調整後的 EBITDA1 | $ | (13.3) | $ | (12.3) | |||||||

(a) 仲量聯行科技的薪酬和福利支出中包括2023年第一季度和2022年第一季度分別為70萬美元和620萬美元的附帶利息支出,與該細分市場的股權收益有關。 | |||||||||||

| 仲量聯行股份有限公司 | |||||||||||

| 選定分部財務數據(未經審計)續 | |||||||||||

| 截至3月31日的三個月 | |||||||||||

| (單位:百萬) | 2023 | 2022 | |||||||||

| 拉薩爾 | |||||||||||

| 收入 | $ | 114.4 | $ | 118.3 | |||||||

合同總成本1 | (7.1) | (6.3) | |||||||||

費用收入1 | $ | 107.3 | $ | 112.0 | |||||||

| 薪酬和福利,不包括合同總成本 | $ | 68.9 | $ | 74.8 | |||||||

| 運營、行政和其他費用,不包括合同總成本 | 15.2 | 13.7 | |||||||||

| 折舊和攤銷 | 1.3 | 1.4 | |||||||||

| 基於費用的分部運營支出 | 85.4 | 89.9 | |||||||||

合同總成本1 | 7.1 | 6.3 | |||||||||

| 分部運營費用 | $ | 92.5 | $ | 96.2 | |||||||

| 分部營業收入 | $ | 21.9 | $ | 22.1 | |||||||

| 添加: | |||||||||||

| 股本損失 | (8.8) | (1.9) | |||||||||

| 折舊和攤銷 | 1.3 | 1.4 | |||||||||

| 歸屬於非控股權益的淨收益 | (0.1) | (0.3) | |||||||||

調整後的 EBITDA1 | $ | 14.3 | $ | 21.3 | |||||||

| 仲量聯行股份有限公司 | ||||||||||||||||||||||||||

| 合併現金流量表(未經審計) | ||||||||||||||||||||||||||

| 截至3月31日的三個月 | 截至3月31日的三個月 | |||||||||||||||||||||||||

| (以百萬計)(未經審計) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 來自經營活動的現金流: | 來自投資活動的現金流: | |||||||||||||||||||||||||

| 淨(虧損)收入 | $ | (8.7) | $ | 143.9 | 淨資本增加——不動產和設備 | $ | (49.3) | $ | (46.6) | |||||||||||||||||

| 淨收入與用於經營活動的淨現金的對賬: | 淨投資資產活動(少於全資) | — | (12.0) | |||||||||||||||||||||||

| 折舊和攤銷 | 57.5 | 54.4 | 業務收購,扣除獲得的現金 | — | (2.0) | |||||||||||||||||||||

| 股權虧損(收益) | 2.6 | (18.5) | 對投資的資本貢獻 | (32.8) | (36.5) | |||||||||||||||||||||

| 處置淨收益 | — | 0.4 | 投資資本的分配 | 9.2 | 5.6 | |||||||||||||||||||||

| 投資收益的分配 | 3.8 | 2.6 | 其他,淨額 | (1.1) | (2.5) | |||||||||||||||||||||

| 應收賬款和其他資產損失準備金 | 7.1 | 5.5 | 用於投資活動的淨現金 | (74.0) | (94.0) | |||||||||||||||||||||

| 股票薪酬的攤銷 | 16.7 | 18.6 | 來自融資活動的現金流: | |||||||||||||||||||||||

| 淨非現金抵押貸款服務權和抵押貸款銀行衍生活動 | 1.8 | 3.6 | 信貸額度下的借款收益 | 2,668.0 | 2,348.0 | |||||||||||||||||||||

| 利息的增加和債務發行成本的攤銷 | 1.0 | 1.3 | 在信貸額度下償還借款 | (1,793.0) | (1,373.0) | |||||||||||||||||||||

| 其他,淨額 | 0.9 | 0.6 | 短期借款的淨收益 | (62.3) | (27.4) | |||||||||||||||||||||

| 改進: | 支付延期業務收購債務和收益 | (13.6) | (6.0) | |||||||||||||||||||||||

| 應收款 | 158.5 | 76.2 | 回購普通股 | — | (150.0) | |||||||||||||||||||||

| 可償還的應收賬款和可償還的應付賬款 | (181.6) | (89.4) | 其他,淨額 | (23.8) | 14.9 | |||||||||||||||||||||

| 預付費用和其他資產 | (59.9) | (58.7) | 融資活動提供的淨現金 | 775.3 | 806.5 | |||||||||||||||||||||

| 遞延所得税資產,淨額 | (4.3) | 34.4 | 貨幣匯率變動對現金、現金等價物和限制性現金的影響 | 4.5 | (6.7) | |||||||||||||||||||||

| 應付賬款和應計負債 | (93.3) | (181.2) | 現金、現金等價物和限制性現金的淨變動 | $ | (10.5) | $ | (10.6) | |||||||||||||||||||

| 應計補償 | (618.4) | (710.1) | 期初現金、現金等價物和限制性現金 | 746.0 | 841.6 | |||||||||||||||||||||

| 用於經營活動的淨現金 | $ | (716.3) | $ | (716.4) | 現金、現金等價物和限制性現金,期末 | $ | 735.5 | $ | 831.0 | |||||||||||||||||

| 仲量聯行股份有限公司 | ||||||||||||||||||||||||||||||||||||||

| 合併資產負債表 | ||||||||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 3月31日 | 十二月三十一日 | |||||||||||||||||||||||||||||||||||

| (以百萬計,股票和每股數據除外) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||||||||||||||

| 資產 | (未經審計) | 負債和權益 | (未經審計) | |||||||||||||||||||||||||||||||||||

| 流動資產: | 流動負債: | |||||||||||||||||||||||||||||||||||||

| 現金和現金等價物 | $ | 485.4 | $ | 519.3 | 應付賬款和應計負債 | $ | 1,110.5 | $ | 1,236.8 | |||||||||||||||||||||||||||||

| 扣除備抵後的貿易應收賬款 | 1,976.9 | 2,148.8 | 可償還的應付賬款 | 1,352.3 | 1,579.5 | |||||||||||||||||||||||||||||||||

| 票據和其他應收款 | 481.3 | 469.5 | 應計薪酬和福利 | 1,121.6 | 1,749.8 | |||||||||||||||||||||||||||||||||

| 可償還應收款 | 1,961.4 | 2,005.7 | 短期借款 | 104.3 | 164.2 | |||||||||||||||||||||||||||||||||

| 倉庫應收款 | 881.6 | 463.2 | 短期合同負債和遞延收益 | 205.5 | 216.5 | |||||||||||||||||||||||||||||||||

| 扣除備抵後的短期合同資產 | 359.6 | 359.7 | 與收購相關的短期債務 | 18.4 | 23.1 | |||||||||||||||||||||||||||||||||

| 預付費和其他 | 625.6 | 603.5 | 倉庫設施 | 813.6 | 455.3 | |||||||||||||||||||||||||||||||||

| 流動資產總額 | 6,771.8 | 6,569.7 | 短期經營租賃負債 | 161.8 | 156.4 | |||||||||||||||||||||||||||||||||

| 不動產和設備,扣除累計折舊 | 586.2 | 582.9 | 其他 | 377.2 | 330.5 | |||||||||||||||||||||||||||||||||

| 經營租賃使用權資產 | 758.0 | 776.3 | 流動負債總額 | 5,265.2 | 5,912.1 | |||||||||||||||||||||||||||||||||

| 善意 | 4,543.9 | 4,528.0 | 非流動負債: | |||||||||||||||||||||||||||||||||||

| 扣除累計攤銷後的已確定的無形資產 | 833.1 | 858.5 | 信貸額度,扣除債務發行成本 | 2,089.7 | 1,213.8 | |||||||||||||||||||||||||||||||||

| 投資 | 896.0 | 873.8 | 長期債務,扣除債務發行成本 | 379.2 | 372.8 | |||||||||||||||||||||||||||||||||

| 長期應收賬款 | 343.8 | 331.1 | 長期遞延所得税負債,淨額 | 202.1 | 194.0 | |||||||||||||||||||||||||||||||||

| 遞延所得税資產,淨額 | 391.9 | 379.6 | 遞延補償 | 508.4 | 492.4 | |||||||||||||||||||||||||||||||||

| 遞延薪酬計劃 | 551.3 | 517.9 | 與收購相關的長期債務 | 67.5 | 76.3 | |||||||||||||||||||||||||||||||||

| 其他 | 173.1 | 175.9 | 長期經營租賃負債 | 766.2 | 775.8 | |||||||||||||||||||||||||||||||||

| 總資產 | $ | 15,849.1 | $ | 15,593.7 | 其他 | 408.5 | 407.0 | |||||||||||||||||||||||||||||||

| 負債總額 | $ | 9,686.8 | $ | 9,444.2 | ||||||||||||||||||||||||||||||||||

| 可贖回的非控制性權益 | $ | 7.1 | $ | 7.0 | ||||||||||||||||||||||||||||||||||

| 公司股東權益 | ||||||||||||||||||||||||||||||||||||||

| 普通股 | 0.5 | 0.5 | ||||||||||||||||||||||||||||||||||||

| 額外的實收資本 | 1,981.3 | 2,022.6 | ||||||||||||||||||||||||||||||||||||

| 留存收益 | 5,566.7 | 5,590.4 | ||||||||||||||||||||||||||||||||||||

| 庫存股 | (883.5) | (934.6) | ||||||||||||||||||||||||||||||||||||

| 信託持有的股份 | (9.8) | (9.8) | ||||||||||||||||||||||||||||||||||||

| 累計其他綜合虧損 | (621.4) | (648.2) | ||||||||||||||||||||||||||||||||||||

| 公司股東權益總額 | 6,033.8 | 6,020.9 | ||||||||||||||||||||||||||||||||||||

| 非控股權益 | 121.4 | 121.6 | ||||||||||||||||||||||||||||||||||||

| 權益總額 | 6,155.2 | 6,142.5 | ||||||||||||||||||||||||||||||||||||

| 負債和權益總額 | $ | 15,849.1 | $ | 15,593.7 | ||||||||||||||||||||||||||||||||||

| 請參考隨附的財務報表附註。 | ||||||||||||||||||||||||||||||||||||||

| 截至3月31日的三個月 | |||||||||||

| (單位:百萬) | 2023 | 2022 | |||||||||

| 收入 | $ | 4,715.5 | $ | 4,801.4 | |||||||

合同總成本1 | (3,133.3) | (2,904.5) | |||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | 1.8 | 3.6 | |||||||||

| 費用收入 | $ | 1,584.0 | $ | 1,900.5 | |||||||

| 運營費用 | $ | 4,697.7 | $ | 4,625.7 | |||||||

合同總成本1 | (3,133.3) | (2,904.5) | |||||||||

| 收費運營支出 | $ | 1,564.4 | $ | 1,721.2 | |||||||

| 截至3月31日的三個月 | |||||||||||

| (單位:百萬) | 2023 | 2022 | |||||||||

| 歸屬於普通股股東的淨(虧損)收益 | $ | (9.2) | $ | 145.6 | |||||||

| 添加: | |||||||||||

| 扣除利息收入的利息支出 | 26.3 | 10.2 | |||||||||

| 所得税(福利)準備金 | (2.3) | 40.3 | |||||||||

折舊和攤銷 (a) | 56.5 | 54.4 | |||||||||

| 税前利潤 | $ | 71.3 | $ | 250.5 | |||||||

| 調整: | |||||||||||

重組和收購費用2 | 35.7 | 19.5 | |||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | 1.8 | 3.6 | |||||||||

| 扣除寬恕後的員工貸款利息 | 0.2 | — | |||||||||

| 調整後 EBITDA | $ | 109.0 | $ | 273.6 | |||||||

| 截至3月31日的三個月 | |||||||||||

| (以百萬計,股票和每股數據除外) | 2023 | 2022 | |||||||||

| 歸屬於普通股股東的淨(虧損)收益 | $ | (9.2) | $ | 145.6 | |||||||

攤薄後的股份(千股)(b) | 47,555 | 50,957 | |||||||||

| 攤薄(虧損)每股收益 | $ | (0.19) | $ | 2.86 | |||||||

| 歸屬於普通股股東的淨(虧損)收益 | $ | (9.2) | $ | 145.6 | |||||||

| 調整: | |||||||||||

重組和收購費用2 | 35.7 | 19.5 | |||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | 1.8 | 3.6 | |||||||||

收購相關無形資產的攤銷 (a) | 16.5 | 16.8 | |||||||||

| 扣除寬恕後的員工貸款利息 | 0.2 | — | |||||||||

調整後項目的税收影響 (c) | (13.7) | (8.7) | |||||||||

| 歸屬於普通股股東的調整後淨收益 | $ | 31.3 | $ | 176.8 | |||||||

| 攤薄後的股份(千股) | 48,360 | 50,957 | |||||||||

| 調整後的攤薄後每股收益 | $ | 0.65 | $ | 3.47 | |||||||

| 截至3月31日的三個月 | |||||||||||

| (單位:百萬) | 2023 | 2022 | |||||||||

| 用於經營活動的淨現金 | $ | (716.3) | $ | (716.4) | |||||||

| 淨資本增加——不動產和設備 | (49.3) | (46.6) | |||||||||

免費現金流5 | $ | (765.6) | $ | (763.0) | |||||||

| 截至3月31日的三個月 | |||||||||||

| (百萬美元) | 2023 | % 變化 | |||||||||

| 收入: | |||||||||||

| 按本期匯率計算 | $ | 4,715.5 | (2) | % | |||||||

| 匯率變動的影響 | 120.6 | 不適用 | |||||||||

| 按比較期匯率計算 | $ | 4,836.1 | 1 | % | |||||||

| 費用收入: | |||||||||||

| 按本期匯率計算 | $ | 1,584.0 | (17) | % | |||||||

| 匯率變動的影響 | 40.8 | 不適用 | |||||||||

| 按比較期匯率計算 | $ | 1,624.8 | (15) | % | |||||||

| 營業收入: | |||||||||||

| 按本期匯率計算 | $ | 17.8 | (90) | % | |||||||

| 匯率變動的影響 | (5.1) | 不適用 | |||||||||

| 按比較期匯率計算 | $ | 12.7 | (93) | % | |||||||

| 調整後的息税折舊攤銷前利潤 | |||||||||||

| 按本期匯率計算 | $ | 109.0 | (60) | % | |||||||

| 匯率變動的影響 | (2.5) | 不適用 | |||||||||

| 按比較期匯率計算 | $ | 106.5 | (61) | % | |||||||

| 截至3月31日的三個月 | |||||||||||

| (單位:百萬) | 2023 | 2022 | |||||||||

| 遣散費和其他與就業相關的費用 | $ | 25.7 | $ | 3.3 | |||||||

| 重組、收購前和收購後費用 | 10.0 | 16.9 | |||||||||

| 公允價值調整導致上期收購活動的收益負債淨減少 | — | (0.7) | |||||||||

| 重組和收購費用總額 | $ | 35.7 | $ | 19.5 | |||||||

| 截至2023年3月31日的三個月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (單位:百萬) | 市場諮詢 | 資本市場 | 工作動態 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 租賃 | 物業管理 | 諮詢、諮詢及其他 | 全面市場諮詢 | Invt 銷售、債務/股權諮詢等 | 估值諮詢 | 貸款服務 | 資本市場總額 | 工作場所管理 | 項目管理 | 投資組合服務及其他 | 總體工作動態 | JLLT | 拉薩爾 | 總計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入 | $ | 487.0 | 400.2 | 19.2 | $ | 906.4 | $ | 240.6 | 79.1 | 37.4 | $ | 357.1 | $ | 2,497.2 | 676.3 | 102.7 | $ | 3,276.2 | $ | 61.4 | $ | 114.4 | $ | 4,715.5 | |||||||||||||||||||||||||||||||||||||||||||||||

合同總成本1 | (4.5) | (273.1) | (1.5) | (279.1) | (7.2) | (2.1) | — | (9.3) | (2,314.0) | (465.4) | (54.8) | (2,834.2) | (3.6) | (7.1) | (3,133.3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | — | — | — | — | 1.8 | — | — | 1.8 | — | — | — | — | — | — | 1.8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 費用收入 | $ | 482.5 | 127.1 | 17.7 | $ | 627.3 | $ | 235.2 | 77.0 | 37.4 | $ | 349.6 | $ | 183.2 | 210.9 | 47.9 | $ | 442.0 | $ | 57.8 | $ | 107.3 | $ | 1,584.0 | |||||||||||||||||||||||||||||||||||||||||||||||

| 截至2022年3月31日的三個月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (單位:百萬) | 市場諮詢 | 資本市場 | 工作動態 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 租賃 | 物業管理 | 諮詢、諮詢及其他 | 全面市場諮詢 | Invt 銷售、債務/股權諮詢等 | 估值諮詢 | 貸款服務 | 資本市場總額 | 工作場所管理 | 項目管理 | 投資組合服務及其他 | 總體工作動態 | JLLT | 拉薩爾 | 總計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入 | $ | 600.9 | 370.5 | 28.1 | $ | 999.5 | $ | 476.1 | 84.6 | 39.9 | $ | 600.6 | $ | 2,320.4 | 612.3 | 100.9 | $ | 3,033.6 | $ | 49.4 | $ | 118.3 | $ | 4,801.4 | |||||||||||||||||||||||||||||||||||||||||||||||

合同總成本1 | (4.0) | (251.9) | (2.4) | (258.3) | (11.2) | (1.5) | — | (12.7) | (2,138.4) | (436.6) | (48.1) | (2,623.1) | (4.1) | (6.3) | (2,904.5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 淨非現金 MSR 和抵押貸款銀行衍生活動 | — | — | — | — | 3.6 | — | — | 3.6 | — | — | — | — | — | — | 3.6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 費用收入 | $ | 596.9 | 118.6 | 25.7 | $ | 741.2 | $ | 468.5 | 83.1 | 39.9 | $ | 591.5 | $ | 182.0 | 175.7 | 52.8 | $ | 410.5 | $ | 45.3 | $ | 112.0 | $ | 1,900.5 | |||||||||||||||||||||||||||||||||||||||||||||||