*2023年第一季度財務業績

前瞻性陳述:本演示文稿包含有關公司未來經濟、運營和財務業績的“前瞻性陳述”。“預期”、“預期”、“打算”、“應該”、“將會”、“將會”、“計劃”、“預測”、“相信”和類似的表述旨在

識別修訂後的1933年證券法第27A節和修訂後的1934年證券交易法第21E節所指的“前瞻性陳述”,並受此類條款所創造的安全港的約束。本公司告誡讀者不要過度依賴任何此類前瞻性表述,這些前瞻性表述僅在本文發表之日起發表,並建議讀者任何此類前瞻性表述都不是對未來業績的保證,涉及我們難以預測的某些風險、不確定性、估計和假設。各種因素,其中一些是我們無法控制的,包括但不限於公司在截至2022年12月31日的年度報告10-K表的第I部分第1A項“風險因素”中更充分地討論的不確定性,以及以下因素可能導致實際結果與此類前瞻性陳述中表達或暗示的情況大不相同:利率上升和通脹對公司的影響,包括對新貸款發放和再融資的需求減少,對借款人的競爭加劇,存款損耗和非利息支出增加;新冠肺炎疫情的長期影響及其對公司業務、運營和財務狀況的影響;波多黎各、美國、美國和英屬維爾京羣島總體經濟狀況的不利變化,包括利率環境、失業率、市場流動性、住房吸納率、房地產市場和美國資本市場;一般競爭因素,以及實施

戰略增長機會和繼續投資資本項目的能力;波多黎各財務監督和管理委員會認證的波多黎各債務重組計劃和2022年波多黎各財政計劃的最終結果的不確定性,或對其進行的任何修訂,對我們的客户和貸款組合的任何修訂,以及波多黎各未來經濟或政治發展的任何潛在影響;政府為颶風恢復和其他救災提供財政援助對波多黎各經濟活動的影響;出售我們擁有的其他房地產投資組合中的財產的時間;公司在吸引和留住客户以及獲得現有和潛在客户對新產品和服務的接受度方面的任何不利變化,包括與提供數字銀行和金融服務有關的產品和服務;適用的立法、税收或監管變化對公司財務狀況或業績的影響;美國聯邦政府以及波多黎各和其他政府的財政和貨幣政策和法規變化的影響。除聯邦證券法

要求外,本公司不承諾,且明確不承擔任何義務更新任何“前瞻性陳述”,以反映此類陳述之日後發生的或意想不到的事件或情況。非公認會計準則財務措施:除了根據公認會計準則呈報的公司財務信息外,管理層還使用美國證券交易委員會頒佈的法規G含義內的某些“非公認會計準則”財務措施,以

澄清和提高對過去業績和未來前景的瞭解。請參閲第17-18頁,瞭解GAAP與非GAAP計量和計算的對賬。

2023年第一季度議程亮點:奧雷裏奧·阿萊曼、總裁和首席執行官:2023年第一季度運營業績:奧蘭多·貝爾赫斯、執行副總裁總裁和首席財務官:問答。

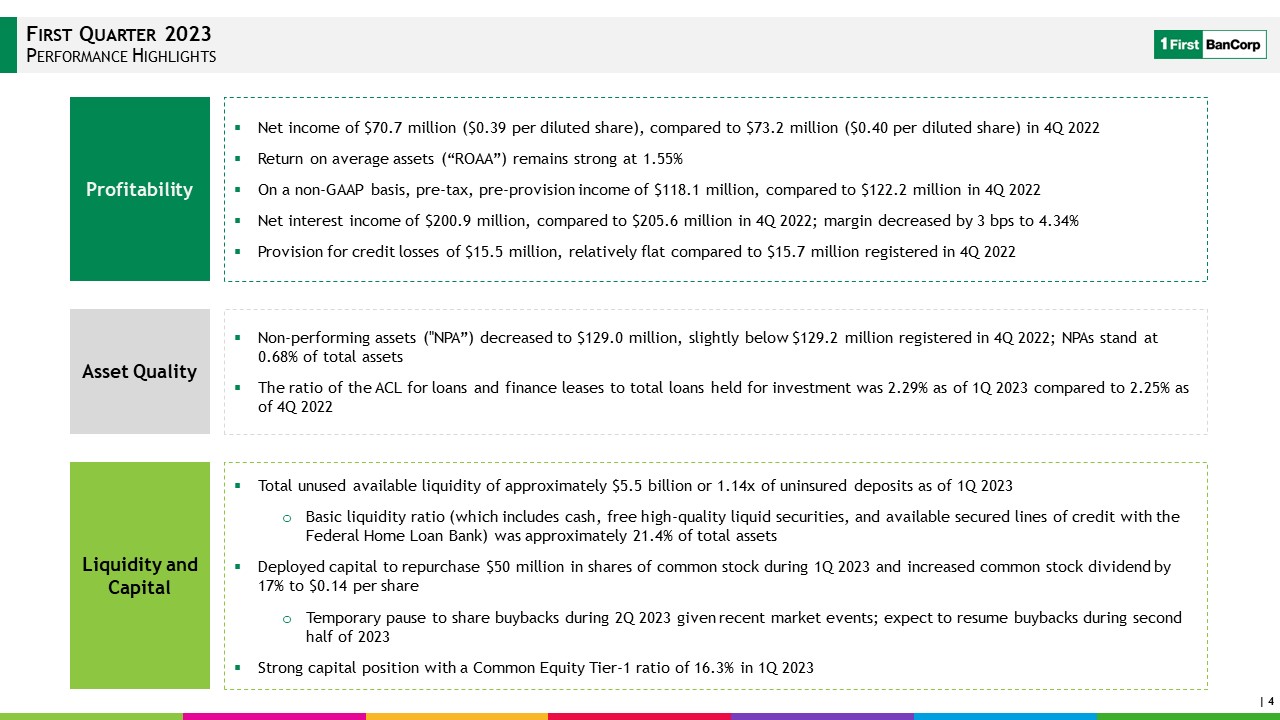

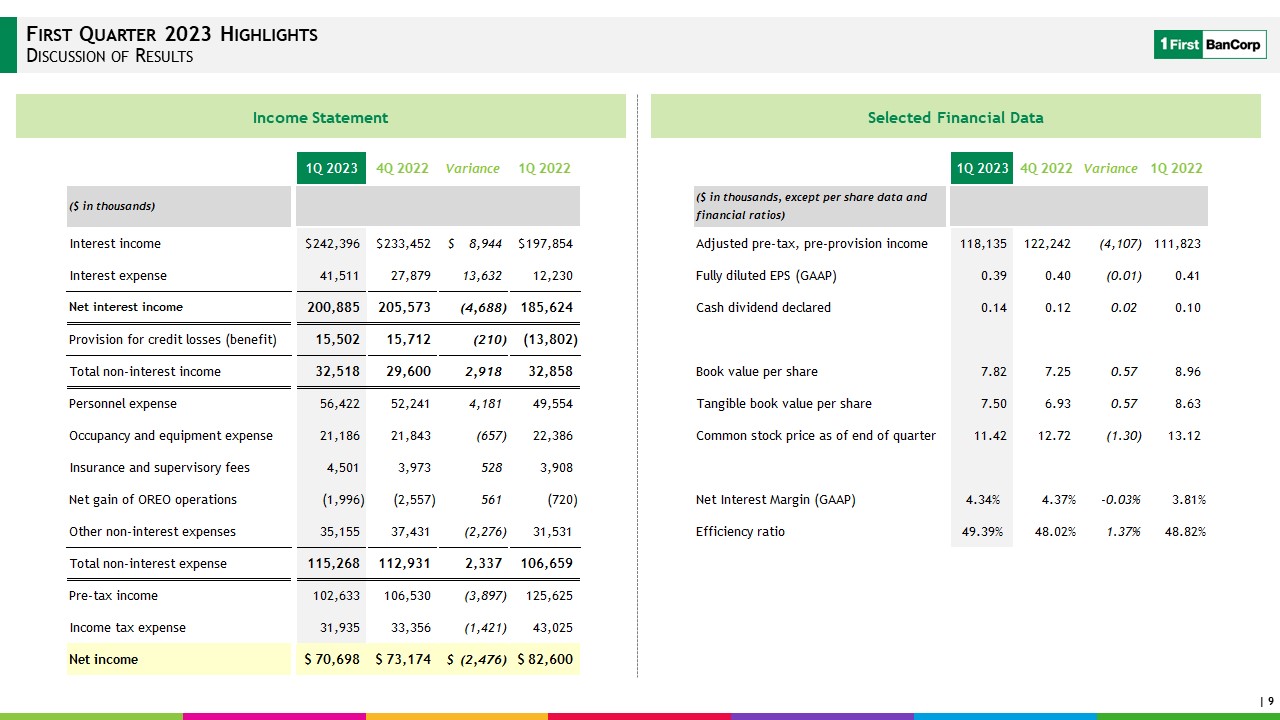

2023年第一季度業績亮點:盈利能力和淨收益為7070萬美元(稀釋後每股0.39美元),而2022年第四季度為7320萬美元(稀釋後每股0.40美元)。平均資產回報率(ROAA)保持強勁,在非公認會計準則的基礎上,税前、撥備前收入為1.181億美元,而2022年第四季度為1.222億美元。淨利息收入為2.09億美元,而2022年第四季度為2.056億美元;利潤率下降3個基點至4.34%,信貸損失撥備為1,550萬美元,與2022年第四季度登記的1,570萬美元相對持平。不良資產(NPA)降至1.29億美元,略低於2022年第四季度登記的1.292億美元;不良資產佔總資產的0.68%。截至2023年第一季度,貸款和融資租賃的ACL佔總投資貸款的比例為2.29%,而截至2022年第四季度為2.25%。資產質量:截至2023年第一季度,未使用的流動性總額約為55億美元,即未投保存款的1.14倍。基本流動性比率(包括現金、免費高質量流動性證券)和聯邦住房貸款銀行可用的擔保信貸額度)約佔總資產的21.4%,並在2023年第一季度部署資本回購5000萬美元的普通股,並將普通股股息增加17%,至每股0.14美元,鑑於最近的市場事件,2023年第二季度暫停股票回購;預計將在2023年下半年恢復回購強勁的資本狀況,2023年第一季度普通股一級資本充足率為16.3%

流動性和資本。

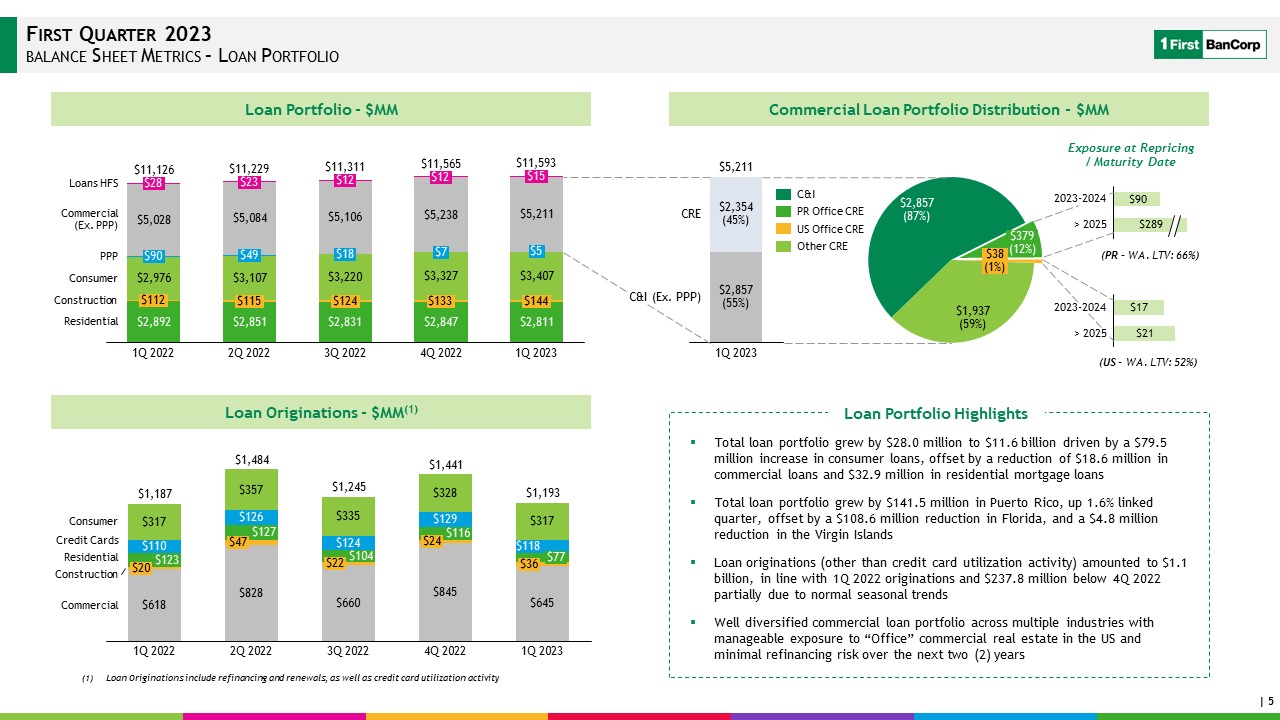

2023年第一季度資產負債表指標-貸款組合和貸款組合-2022年第一季度貸款發放量-MM(1)美元,28億美元,9000萬美元,112億美元,2022年第一季度,23億美元,49億美元,115億美元,2022年第二季度,12億美元,18億美元,124億美元,2022年第四季度,12億美元,7億美元,133億美元,2022年第一季度,第一季度,2022年第一季度,2022年第一季度,第一季度,貸款發放量-28億美元,9000萬美元,112億美元,2022年第一季度,23億美元,49億美元,115億美元,2022年第二季度,115億美元,1150億美元,2022年第三季度,12億美元,18億美元,1240億美元,2022年第四季度,12億美元,7億美元,13300萬美元,2022年第一季度,貸款總額:15億美元,50億美元,144億美元。PPP):消費者信貸:11,126美元;11,229美元:11,311美元;11,565美元:11,565美元;2022年第一季度:20,593美元;2022年第一季度:47美元;2022年第三季度:22美元:2022年第三季度:24美元:2022年第四季度:77美元:36美元:2023年第一季度:信用卡:1,187美元:1,484美元:1,245美元:1,441美元:1,193美元貸款來源包括再融資和續訂以及信用卡使用活動和商業貸款組合分銷-商業貸款組合分銷-2023年第一季度為2,354美元(45%),2,857美元(55%),CRE和C&I(前)。PPP)在2023-2025年期間,從5,211美元到2,857美元(87%),從379美元(12%)到38美元(1%)到1,937美元(59%),從C&I到PR Office CRE,到美國辦公室CRE和其他CRE,從2.89億美元到2025年。在消費貸款增加7950萬美元的推動下,總貸款組合增加了2800萬美元,達到116億美元,被波多黎各商業貸款減少1860萬美元和住宅抵押貸款減少3290萬美元所抵消。總貸款組合增加了1.415億美元,增加1.6%

關聯季度,被佛羅裏達州1.086億美元的減少和維爾京羣島480萬美元的減少所抵消,貸款來源(不包括信用卡使用活動)達到11億美元,與2022年第一季度的發放量和2022年第四季度以下的2.378億美元保持一致,部分原因是正常的季節性趨勢,跨多個行業的商業貸款組合多樣化程度良好,對美國商業房地產的敞口可控,未來兩(2)年的再融資風險最低。貸款組合重點介紹了重新定價/到期日的風險敞口,2023-2024年之前,>2025年(美國-華盛頓州)。LTV:52%)和(PR-WA)。LTV:66%)

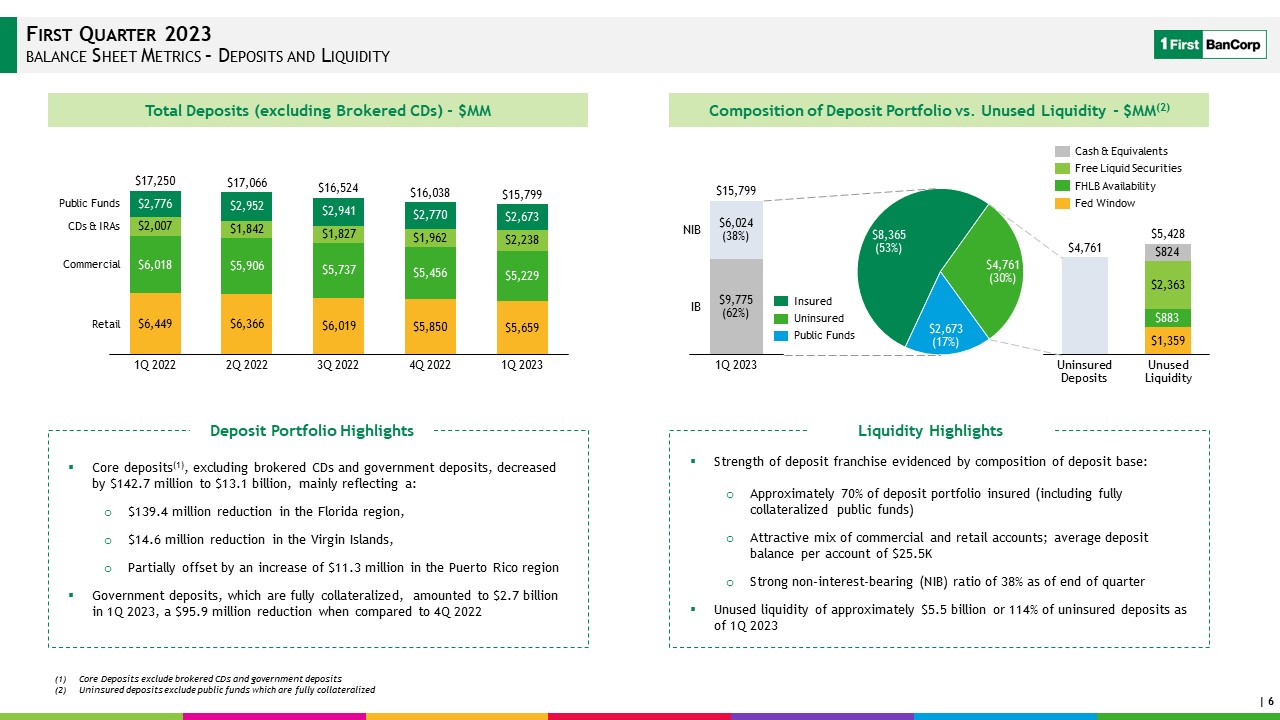

2023年第一季度資產負債表指標-存款和流動性指標核心存款

不包括經紀存單和政府存款,未投保存款不包括完全抵押的公共基金總存款(不包括經紀存單)-2022年第一季度-2022年第一季度-2022年第三季度-2022年第三季度-2022年第四季度:2023年第一季度核心存款:商業銀行零售:17,250美元;17,066美元;16,524美元;16,038美元;15,799美元:核心存款(1),不包括經紀存單和政府存款,減少1,4270萬美元,至131億美元。主要反映:佛羅裏達地區減少1.394億美元,維爾京羣島減少1,460萬美元,波多黎各地區增加1,130萬美元,部分抵消。2023年第一季度,完全擔保的政府存款達到27億美元,與2022年第四季度相比,存款組合減少了9,590萬美元。存款組合的構成與未使用的流動性相比-MM(2)美元、6,024美元(38%)、9,775美元(62%)、2023年第一季度

、NIB、IB、15,799美元、8,365美元(53%)、4,761美元(30%)、2,673美元(17%)、已投保的、未投保的公共基金、未投保的存款、未使用的流動性、5,428美元的現金及等價物、自由流動性證券、FHLB的可用性和美聯儲窗口的實力。存款的專營權

存款基礎的構成證明:大約70%的有保險的存款組合(包括完全擔保的公共基金)是有吸引力的商業和零售賬户的組合;截至季度末,每個賬户的平均存款餘額為25.5K美元,強勁的無息(NIB)比率為38%,截至2023年第一季度,未使用的流動性約為55億美元,佔未投保存款的114%。

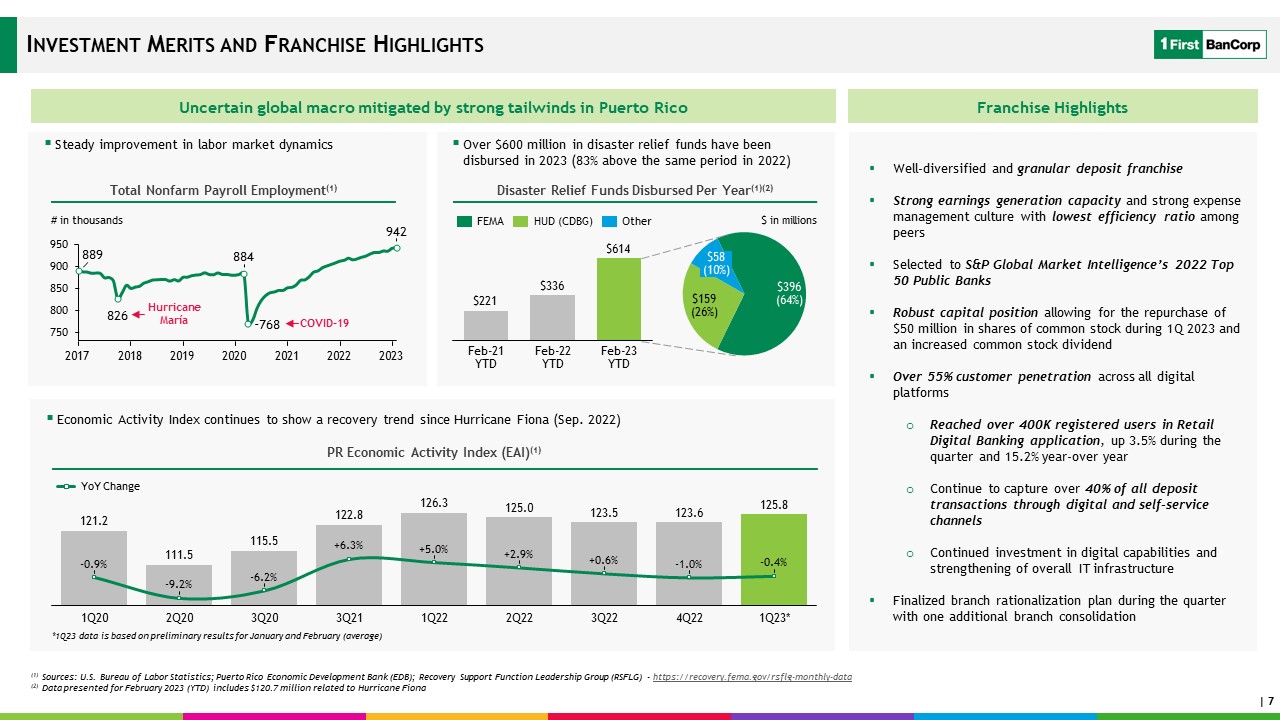

*投資優勢和特許經營亮點:不確定的全球宏觀經濟受到波多黎各強勁順風的緩解勞動力市場動態穩步改善經濟活動指數自颶風菲奧娜(2022年9月)以來繼續呈現復甦趨勢2023年已發放超過6億美元的救災資金(比2022年同期高出83%)、2020年第一季度、2Q20、3Q20、3Q21、1Q22、2Q22、3Q22、1Q22、1Q23*、2018年至2019年、2021年、2021年、2023年、2023年、2023年、2023年。新冠肺炎颶風瑪麗亞帶來的750、800、850、900、950、非農就業總人數(1)、PR

經濟活動指數(1)、每年撥付的救災資金(1)(2)、(1)來源:美國勞工統計局;波多黎各經濟發展銀行(EDB);復甦支持職能領導小組(RSFLG)-https://recovery.fema.gov/rsflg-monthly-data數據(2)2023年2月(年初)公佈的數據包括與颶風菲奧娜有關的1.207億美元、多元化和細粒度的存款特許經營權、強大的盈利創造能力和強大的費用管理文化,效率比率在同行中最低。入選標準普爾全球市場情報2022年全球市場情報50強公共銀行的是其穩健的資本狀況,允許回購5000萬美元的股票。2023年第一季度普通股和增加的普通股股息使所有數字平臺的客户滲透率超過55%,零售數字銀行應用程序的註冊用户超過40萬,本季度增長3.5%,同比增長15.2%

將繼續通過數字和自助渠道獲取超過40%的存款交易,繼續投資於數字功能和加強整體IT基礎設施,並在本季度敲定分支機構合理化計劃,增加一家分支機構整合。*第一季度數據基於1月和2月(平均)、2月至21日、2月至22日和2月至2月的初步結果。-23年收入221美元、336美元、614美元、396美元(64%)、159美元(26%)、58美元(10%)、聯邦應急管理局(FEMA)、HUD(CDBG)和其他收入#(以千計)、以百萬美元計(以百萬美元計)。

*運營結果:

2023年第一季度亮點通過精選財務數據討論損益表的結果

2023年第一季度盈利動態和淨利息收入

(MM美元)、非利息收入(MM美元)、非利息收入(MM)分別為3.81%、3.81%、4.00%、4.31%、4.37%、4.37%、4.34%、4.34%、淨利息收入(美元)、淨利息收入(美元)、淨利息利差(GAAP

%)、22年第一季度、第二季度、第三季度、2.6%、4Q22、2.8%、2.8%、2.8%、2.8%、2.8%、2.8%、2.8%、2.8%、2.8%、2.8%、2.8%、2.8%。9-309億美元,297億美元,296億美元,3250萬美元,以及存款的其他抵押貸款銀行服務費用,淨利息收入為2.09億美元,本季度減少470萬美元,包括因減少兩天而減少250萬美元,以及計息存款利息支出增加880萬美元,以及與本季度借款增加相關的FHLB預付款利息支出增加470萬美元,部分被商業貸款利息收入增加480萬美元所抵消,商業貸款的重新定價可變利率貸款和新貸款來源。消費貸款利息收入因餘額增加而增加210萬美元,淨利差略有收縮3個基點至4.34%,原因是計息存款平均成本增加38個基點,以及借款增加,部分被商業貸款重新定價和更高收益的貸款抵消。主要亮點是3250萬美元的非利息收入。與2022年第四季度相比增加290萬美元,涉及:2023年第一季度與季節性或有佣金有關的保險佣金收入增加200萬美元,這是基於上一年的保單產量;2022年第四季度存款服務費增加40萬美元,原因是作為費用結構變化的一部分,2022年第四季度調整以逆轉之前確認的對不充分資金的收費;信用卡和手續費收入增加30萬美元,主要與年內收到的與商户相關的轉介費用有關。2023年第一季度-由於與TBA MBS遠期合約相關的按市值計價損失減少,抵押貸款銀行收入淨增加20萬美元。

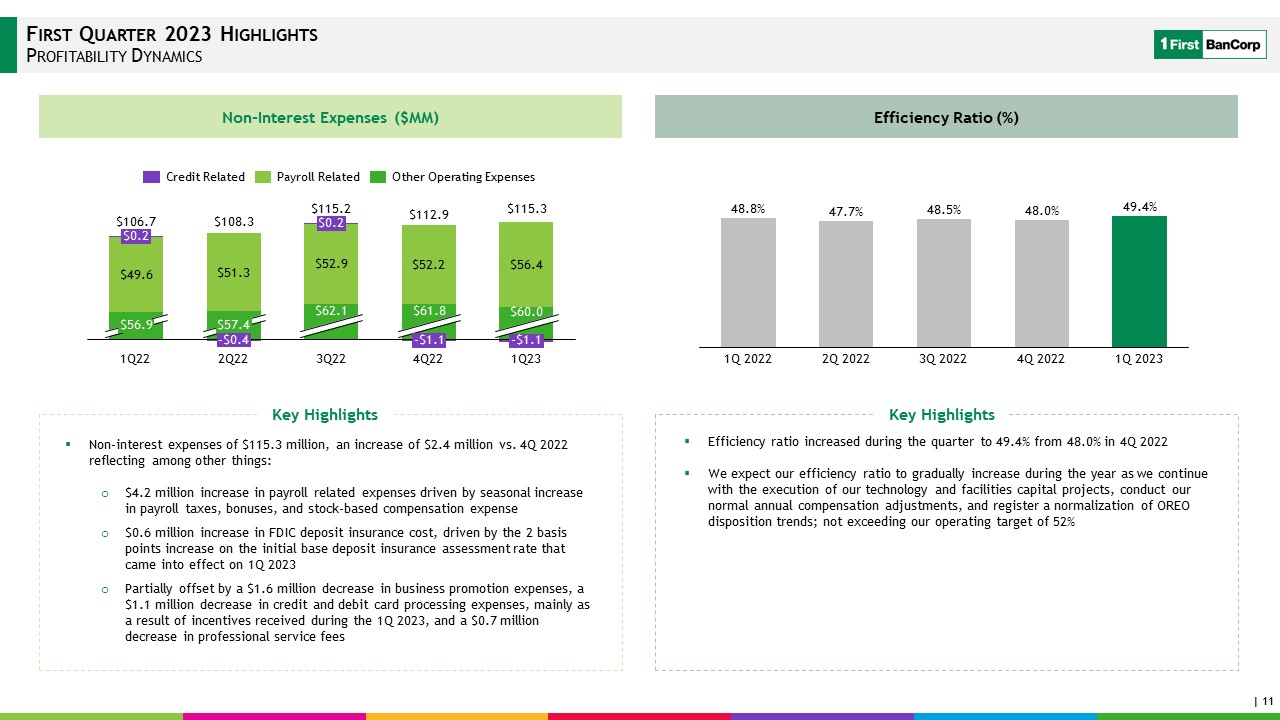

2023年第一季度盈利能力

動態預測:2023年第一季度盈利

動態預測70-5季度0-60-65-70-75-80-85-90-95-100-105-110-115-120-0.2美元;56.9億美元-第一季度22季度-61.8美元-第四季度22-11美元:106.7美元-108.3美元-115.2美元-112.9美元-115.3美元-0.4美元--第二季度營收為57.4美元-62.1美元-3Q22季度-1.1美元-1.1美元。與信貸相關的薪資

與其他運營支出相關的非利息支出(MM),2022年第一季度、2022年第二季度、2022年第三季度、2022年第四季度、2023年第一季度的效率比率(%)和非利息支出1.153億美元,與2022年第四季度相比增加了240萬美元,其中包括:

工資税、獎金和基於股票的薪酬支出的季節性增加導致工資相關費用增加420萬美元,FDIC存款保險成本增加60萬美元,原因是2023年第一季度生效的初始基本存款保險評估利率上調2個基點,但部分被業務推廣費用減少160萬美元,信用卡和借記卡處理費用減少110萬美元所抵消,主要是由於

2023年第一季度收到的激勵措施,以及主要亮點和關鍵亮點的專業服務費減少了70萬美元,本季度的效率比率從2022年第四季度的48.0%增加到49.4%。我們預計,隨着我們繼續執行我們的技術和設施資本項目,進行正常的年度薪酬調整,並登記OREO處置趨勢的正常化,我們的效率

比率將在年內逐步提高;沒有

超過我們52%的運營目標。

2023年第一季度亮點資產質量和不良資產-2022年第四季度資產質量和不良資產-第二季度0.78%美元第二季度第二季度0.79%第二季度第二季度0.76%第三季度第二季度第三季度第三季度第二季度143美元第三季度第二季度第三季度第二季度第二季度第三季度第三季度第二季度143美元第三季度第二季度第二季度第三季度第三季度第二季度第二季度第三季度第二季度第三季度第三季度第二季度143美元第三季度第二季度第二季度第三季度第三季度第二季度第二季度第三季度第三季度第二季度淨資產143億美元第三季度第二季度2023年,收回的資產和其他資產分別為1.56億美元、1.47億美元和1.29億美元,包括消費者、住宅和商業建築,不良資產(NPA)的減少主要是由於非應計住宅抵押貸款減少了630萬美元,主要涉及恢復應計狀態的390萬美元貸款,轉移到OREO的270萬美元貸款,以及160萬美元的收款,部分被210萬美元的流入抵消,部分被440萬美元的非應計商業和建築貸款增加所抵消,主要與佛羅裏達地區參與發電行業的710萬美元的商業和工業貸款流入有關,部分被230萬美元的收款抵消。包括償還波多黎各地區100萬美元的商業和工業貸款;2023年第一季度,OREO餘額增加120萬美元;非應計消費貸款(主要是汽車貸款和融資租賃)增加110萬美元。持有用於投資的非應計貸款流入為2,970萬美元,比2022年第四季度的2,410萬美元增加560萬美元。截至2023年第一季度,不良資產總額減少20萬美元,至1.29億美元,佔總資產的0.68%。

2023年第一季度亮點ACL水平和資本狀況截至2023年第一季度,股東總股本增加8010萬美元至14億美元,原因是可供出售債務證券的公允價值增加8720萬美元,原因是確認為累計其他全面虧損的一部分的市場利率變化,以及2023年第一季度產生的收益被360萬股普通股的回購部分抵消,總收購價為5000萬美元。向普通股股東支付2540萬美元的季度股息,130萬美元的減少與採用ASU-2022-02《ACL的演變(以百萬美元為單位)和貸款與總貸款的比率(%)和資本比率(%)有關,2019年第1天的CECL減少了0美元和0美元,資本比率(%)減少了8美元和2.6%,第一天的CECL減少了1美元,13美元和2.2%,第一季度

22季度增加了2美元,10美元增加了2.3%,22季度增加了4美元,9美元增加了2.3%,第三季度增加了2.3%。4美元、9美元、2.3%第四季度22季度、22季度4美元、8美元、2.3%第一季度23季度、155、248、260、264、271、273、278美元場外信用敞口、債務證券和貸款、貸款/貸款的ACL、2022年第一季度、2022年第二季度、2022第三季度、2022第四季度、2022年第一季度、2023年第一季度、10.4、10.2、10.4、10.7、10.6、基於總風險的資本結構、第一級資本、有形資本、槓桿比率、第一級資本和槓桿比率。常見問題:貸款和租賃的信貸損失準備(ACL)在2023年第一季度增加了510萬美元,達到2.566億美元。截至2023年第一季度,貸款和融資租賃的ACL佔投資貸款總額的比率為2.29%,與截至2022年第四季度的2.25%相比,關鍵亮點和關鍵亮點。

這些展品包括:

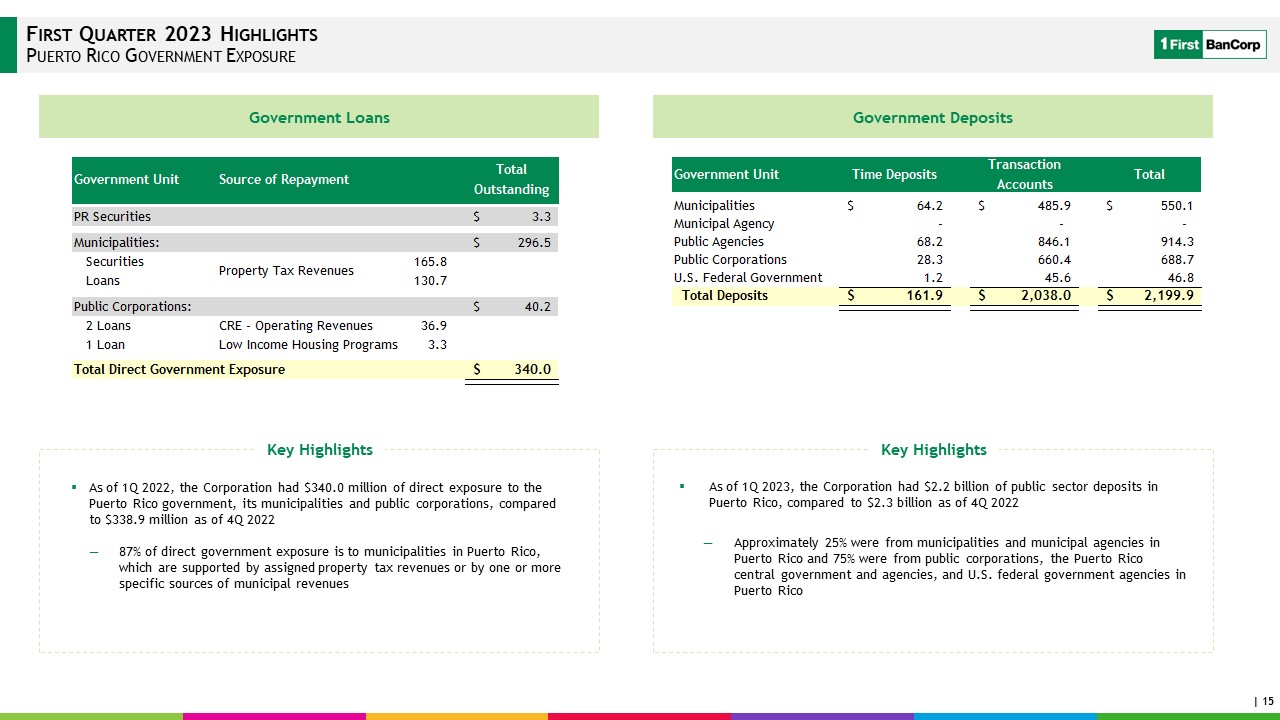

2023年第一季度亮點波多黎各政府貸款和主要亮點政府存款和主要亮點截至2022年第一季度,該公司對波多黎各政府、其市政當局和公共公司的直接敞口為3.4億美元,而截至2022年第四季度,該公司對波多黎各市政當局的直接敞口為3.389億美元。87%的政府直接敞口來自波多黎各的市政當局,這些市政當局由分配的財產税收入或一個或多個特定的市政收入來源提供支持。該公司在波多黎各的公共部門存款為22億美元,而截至2022年第四季度為23億美元。其中約25%來自波多黎各的市政當局和市政機構,75%來自公共公司、波多黎各中央政府和機構以及美國在波多黎各的聯邦政府機構。

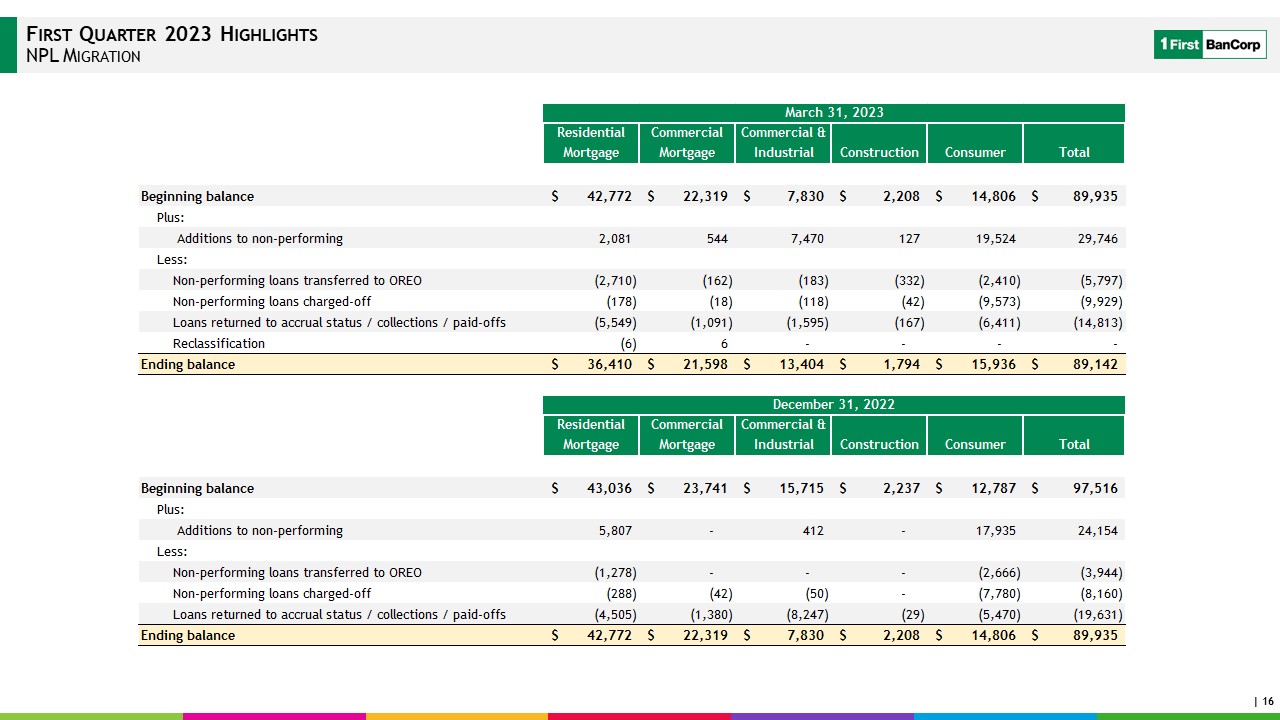

2023年第一季度亮點NPL遷移

2023年第一季度亮點非GAAP財務指標的使用

演示文稿的基礎非GAAP財務指標的使用:本演示文稿包含非GAAP財務指標。當管理層認為這些非GAAP財務指標的列報增強了分析師和投資者分析公司業務趨勢和了解公司業績的能力時,就使用非GAAP財務指標。在使用非GAAP財務計量的情況下,最具可比性的GAAP財務計量,以及非GAAP財務計量與最具可比性的GAAP財務計量的對賬,可在本收益報告的正文或所附表格中找到。對這些非公認會計準則財務指標的任何分析應僅與根據公認會計準則提出的結果一起使用。有形普通股權益比率和每股有形普通股賬面價值,有形普通股權益比率和每股普通股有形賬面價值是管理層認為金融界普遍用來評估資本充足性的非GAAP財務指標。有形普通股權益是指普通股權益總額減去商譽和其他無形資產。有形資產是指總資產減去商譽和其他無形資產。管理層和許多股票分析師將有形普通股權益比率和每股有形普通股賬面價值與更傳統的銀行資本比率結合使用,以比較擁有大量商譽或其他無形資產的銀行

組織的資本充足率,這些資產通常源於使用併購會計的購買方法。因此,本公司相信披露這些財務措施可能對投資者有用。有形普通股權益或有形資產或相關計量都不應單獨考慮,或作為股東權益、總資產或根據公認會計準則計算的任何其他計量的替代品

。此外,公司計算其有形普通股權益、有形資產和任何其他相關計量的方式可能與其他報告類似名稱的計量的公司不同。

2023年第一季度亮點非GAAP財務指標的使用非GAAP

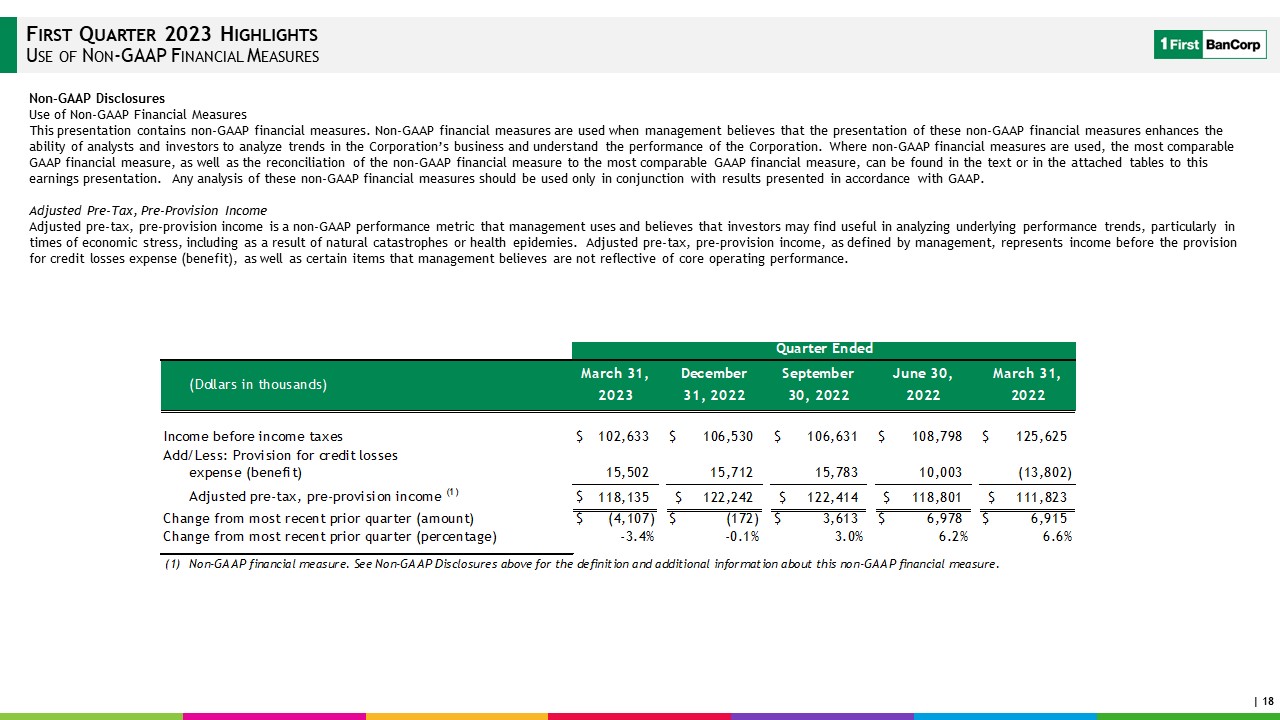

披露非GAAP財務指標的使用:本演示文稿包含非GAAP財務指標。當管理層認為這些非GAAP財務指標的列報增強了分析師和投資者分析公司業務趨勢和了解公司業績的能力時,就使用非GAAP財務指標。在使用非GAAP財務計量的情況下,最具可比性的GAAP財務計量,以及非GAAP財務計量與最具可比性的GAAP財務計量的對賬,可在本收益報告的正文或所附表格中找到。對這些非公認會計準則財務指標的任何分析應僅與根據公認會計準則提出的結果一起使用。根據調整後的税前、撥備前收入和調整後的税前收入,撥備前收入是管理層使用的非GAAP業績指標,並相信投資者可能會發現

在分析潛在業績趨勢時很有用,特別是在經濟壓力時期,包括自然災害或健康流行病的結果。根據管理層的定義,調整後的税前、撥備前收入是指扣除信貸損失費用(福利)之前的收入,以及管理層認為不能反映核心經營業績的某些項目。

*2023年第一季度財務業績