有效的風險管理將有助於防止今後因業務活動而造成的損失。因此,金融實體必須管理其產品、活動、流程和系統中固有的OR。OR管理流程包括:

| a) | 識別和評估:確定過程應考慮可能對根據金融機構確定的業務戰略制定的過程和預測產生不利影響的內部和外部因素。金融實體應使用內部數據,建立一個流程來登記OR損失事件的頻率、嚴重性、類別和其他相關方面。這應輔之以其他工具,如自我風險評估、風險測繪和關鍵風險指標。 |

| b) | 監控:有效的監測程序對於快速發現和糾正管理或報告的政策、程序和程序中的缺陷是必要的。除了監測運營虧損事件外,銀行還應確定前瞻性指標,使它們能夠對這些風險採取適當行動。 |

| c) | 控制和緩解:金融實體必須有適當的控制系統,以確保遵守一套記錄在案的內部政策,其中涉及對控制戰略和風險緩解的定期審查(至少每年進行一次),並在必要時進行調整。 |

根據經“A”6091號和“A”6638號來文修正的“A”5282號來文,關於OR的最低資本要求等於上一年平均正毛收入的15%。三十六歲(36)3個月。

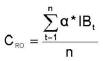

OR公式如下:

OR公式中的變量定義如下:

| • | “CRO“:操作風險的資本金要求。 |

| • | “α”: 15%. |

| • | “n”:數量12個月IB為正的連續期限,以計算月份之前的36個月為基礎。N的最大值為3。 |

| • | “ibt”:總收入來自12個月連續期;條件是,這是一個正數,對應於計算月份之前的36個月。 |

毛收入(Ingresos brotos) (“伊布“,根據西班牙語的首字母縮寫)定義為(A)財務和服務收入扣除財務和服務費用,(B)扣除雜項損失後的雜項收益之和。

上述(A)項和(B)項不包括下列項目:

| (i) | 上一會計年度因建立或註銷準備金而產生的費用,以及在上一會計年度核銷的本會計年度收回的貸項; |

| (Ii) | 持有其他金融機構或公司股權的損益,如果可以從RPC中扣除的; |

| (Iii) | 非常或不尋常的收益(即因導致收益的非常和特殊事件而產生的收益),包括保險追回收入;以及 |

| (Iv) | 出售分類物種的收益和按公允價值攤銷成本計量的收益以及其他整體收益的變動。 |

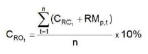

新的金融機構必須在第一個月遵守OR最低資本要求,相當於為信貸和市場風險確定的總要求的10%,在後一種情況下,為該月最後一天的頭寸。從第二個月起至第三十六個月,每月資本需求將相當於在考慮前款所指風險的基礎上,根據下列公式確定的直至(包括)計算期間的平均需求的10%:

62