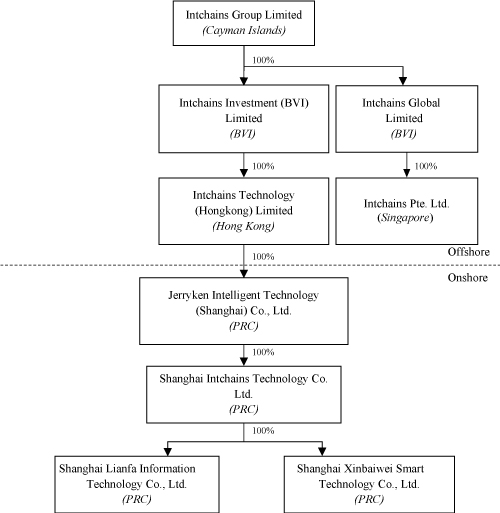

在本公司註冊成立前,本集團的業務由上海英特鏈科技有限公司(“上海英特鏈”)及其附屬公司執行。上海IntChains是由

共同創建者

和其他小股東。鹽城Intchains科技有限公司和上海Intchains科技(香港)有限公司當時是上海Intchains的子公司。為便利離岸融資,於2021年12月成立了離岸公司結構(“重組”),其實施情況如下:

1)2021年6月28日,本公司由上海Intchains的控股股東和其他小股東在開曼羣島註冊成立*。

2)2021年7月1日,IntChains Investment(BVI)Limited在BVI註冊成立。

3)2021年7月16日。Intchains Technology(Hong Kong)Limited在香港註冊成立。

4)2021年9月9日,上海聯發信息技術有限公司在中國上海註冊成立。

5)2021年9月28日,傑瑞肯智能科技(上海)有限公司(以下簡稱傑瑞肯上海)在中國上海註冊成立。

6)於2021年10月9日,由獨立第三方全資擁有的香港公司金石香港控股有限公司(“金石香港”)收購一家1%的上海IntChains股權,代價為美元94,192.

7)2021年10月22日,上海新百威智能科技有限公司在中國上海註冊成立。

8)2021年10月29日,Intchains Global Limited在英屬維爾京羣島成立。

9)2021年11月2日,傑裏肯上海收購了大約82.49以人民幣為對價,持有上海IntChains%股權49.49491000萬美元。

10)2021年12月6日,傑裏肯上海收購了0.18金石香港以現金代價人民幣持有上海IntChains的%股權0.10551000萬美元,剩下的17.33其他股東在上海Intchains的%股權,總現金對價為人民幣10.43751000萬美元,被記錄為被視為分配給這些股東。隨後,上海Intchains成為傑瑞肯上海的全資子公司。

11)2022年7月8日,公司實施1股100股分拆。

| * |

由於緊接重組前後本公司及上海國際鏈家的持股均為高度共同所有,即使沒有單一投資者控制本集團,重組的交易仍被確定為資本重組,缺乏經濟實質,並以類似普通控制交易的方式入賬。因此,本集團的財務資料以結轉方式列報所有列報期間。所附合並財務報表在編制時就好像當前的公司結構在本報告所述期間一直存在一樣。本公司的合併已在隨附的綜合財務報表中列報的第一期初按歷史成本入賬。綜合資產負債表中的流通股數量、綜合股東權益變動表以及包括淨(虧損)/每股收益在內的每股信息已從合併財務報表上列報的最早期間起追溯列報,以反映緊接2022年7月8日股票拆分後的最終股份。 |