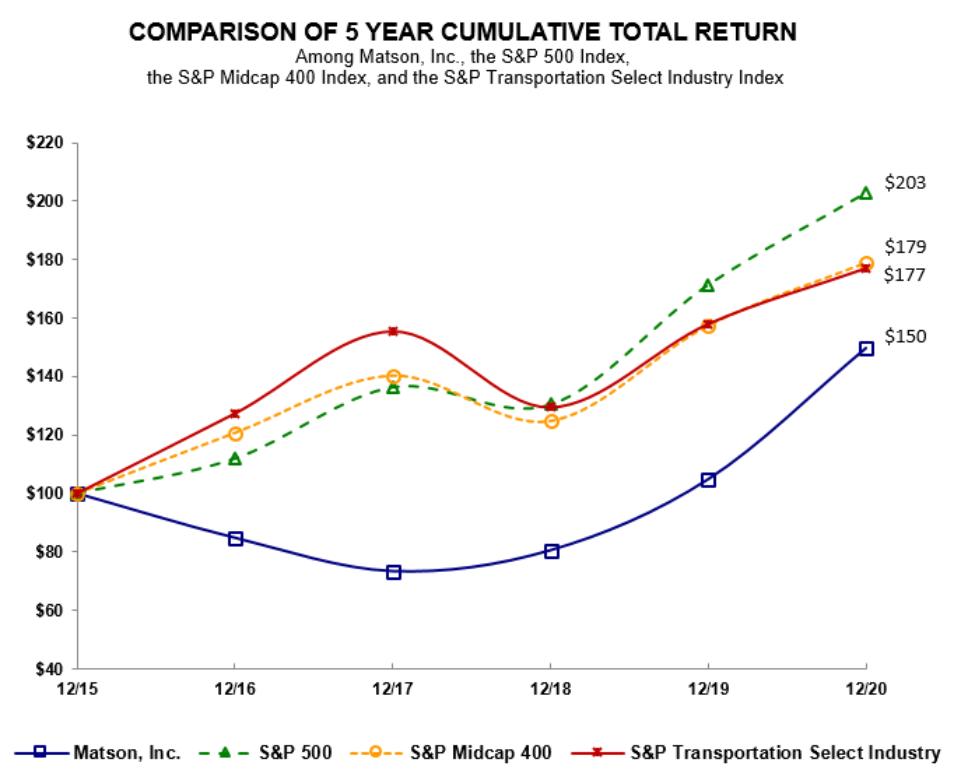

目錄

該公司在全球各地開展業務,其人力資本計劃旨在反映每個地理位置的獨特市場實踐。公司的成功有賴於僱傭一支多元化、才華橫溢、積極參與的員工隊伍,他們反映了當地社區,支持高標準和高績效的環境,並在公司協作和尊重的文化中茁壯成長。

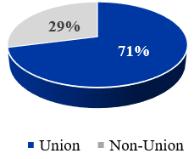

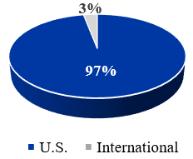

2020年間,Matson在全球擁有4149名員工,其中128名員工分佈在國際各地,2953名員工員工受到與工會的集體談判協議的保護。這些數字包括輪換鋼坯的海上人員(如下所述)和臨時僱員,但不包括SSAT或其他非僱員附屬機構(如代理人和承包商)的僱員。在前幾年,Matson只報告了正規岸上僱員的數量,不包括出海人員和臨時僱員。按地理位置劃分的Matson員工構成如下:

馬特森的現役船隊需要317個鋼坯才能運行。每個鋼坯對應於船隻上的一個職位,該職位通常由兩名或更多的員工擔任,因為出海人員在現役海上任務和上岸時間之間輪換。這些數額不包括與馬特森公司懸掛外國國旗的租船有關的鋼坯,在這些船隻上,船東對其出海人員負責。Matson的船隻管理服務還僱傭了32個鋼坯的人員來管理三艘美國政府船隻。

多樣性、公平性和包容性:

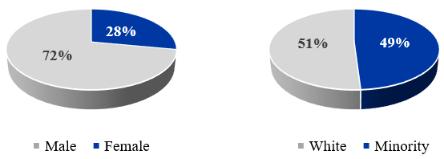

多年來,麥特森一直致力於提高多樣性,提供同工同酬,創造包容的文化。 根據美國勞工統計局(U.S.Bureau of Labor Statistics)的數據,傳統上航運業的勞動力主要由白人男性代表。雖然Matson的員工代表了它運營的許多社區,但該公司相信,它可以做更多的事情來改變公司和行業的現狀。

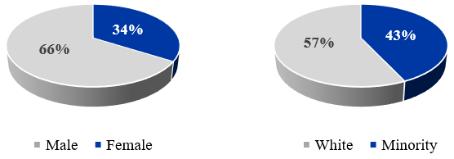

馬特森2020年國內海濱勞動力的性別和種族構成如下(該公司無法獲得出海人員的數據):

按性別和種族劃分的2020年Matson國內海濱勞動力中管理職位的構成如下(公司無法獲得出海人員的數據):

2020年,該公司繼續推進其多樣性、公平性和包容性方面的許多努力。這包括繼續努力分析不同員工羣體的薪酬,以確認整個公司的薪酬公平性。在外部,該公司正在支持旨在幫助馬特森及其行業建立多元化人才庫的計劃。2020年,該公司承諾提供10萬美元,用於設立新的馬特森獎學金,與

10