Loeb & Loeb LLP

2206-19 怡和大廈

中環康諾特廣場 1 號

香港

電話 +852 3923 1111

傳真 +852 3923 1100

發送電子郵件至 HongKong@loeb.com

樂博律師事務所有限法律責任合夥

Buishug 中#1

和大號 2206-19RUM

+852 3923 1111 +852 3923 1100

HongKong@loeb.com

|

Loeb & Loeb LLP 2206-19 怡和大廈

中環康諾特廣場 1 號 電話 +852 3923 1111 傳真 +852 3923 1100 發送電子郵件至 HongKong@loeb.com |

樂博律師事務所有限法律責任合夥 Buishug 中#1 和大號 2206-19RUM +852 3923 1111 +852 3923 1100 |

2022年8月31日

|

通過 埃德加傳輸

威廉·施羅德先生 證券交易委員會 公司財務部 財務辦公室 華盛頓特區 20549 |

| 回覆: |

獅子集團控股有限公司(“該公司”) 2021 年 3 月 31 日提交的 20-F 表格 2022 年 4 月 22 日提交的 20-F 表格 2021 年 10 月 7 日的回覆 文件編號 001-39301 |

親愛的施羅德先生:

作為公司 的法律顧問並代表公司提交,這封信是為了迴應美國證券交易委員會 (“委員會”)2022年8月11日的來信,在該信中,委員會工作人員(“員工”)對上述提及的2022年4月22日提交的 20-F表格(“20-F表格”)發表了評論。

為方便員工, 工作人員的評論已在下文全文陳述,公司的迴應直接列在此 評論的下方。

2022 年 4 月 22 日提交的 20-F 表格

第一部分,第1頁

| 1. | 我們在F-11頁注意到,您在2021年5月成立了設在中國的Lion Group(杭州)投資有限公司,並擁有 100% 的股權。請解決以下問題: |

| ● | 請詳細告訴我們並修改未來的申報,以 闡明允許您直接投資該中國實體的具體中國法律或法規,並闡明該實體的經營類型 ; |

| ● | 告訴我們你是如何考慮是否要求 使用與與該中國實體相關的可變利益實體簽訂的合同協議的;以及 |

| ● | 在未來的申報中,請在整個申報過程中修改您的披露 ,以具體而突出地披露您投資這家或其他 中國公司所產生的任何增量風險。 |

有關與投資中國公司相關的風險和相關披露注意事項的討論,請參閲sec.gov上的 致中國公司的樣本信。

洛杉磯紐約芝加哥納什維爾華盛頓特區舊金山北京香港 www.loeb.com

| 第 2 頁 |

迴應:該公司 的實質性業務總部設在新加坡、香港和開曼羣島。Lion Group(杭州)投資有限公司是該公司在中國的子公司 ,僅為在中國進行被動股權投資而成立,其本身沒有實質性業務活動 。截至本回復之日,除了持有杭州錢蘭企業管理合夥企業(有限合夥)25%的合夥權益外,Lion Group(杭州)投資有限公司沒有任何其他業務或投資。

全國人民代表大會於2019年3月通過並於2020年1月生效的 中華人民共和國外國投資法或《外國投資法》,給予外國投資者在中國投資的設立前國民待遇, 前提是此類投資不違反 “負面清單”。目前生效的負面清單是 外商投資准入特別管理措施(負面清單)(2021 年版)或 2021 年負面清單,後者於 2022 年 1 月 1 日生效 。除非中國法律法規明確禁止或限制,否則任何未在 2021 年負面清單中列出的行業均應被視為允許行業,並且通常向外國投資開放 。根據這些法規, 對外國投資設立子公司和對有限合夥企業的被動股權投資沒有限制。 因此,我們的中國子公司當前運營不需要VIE結構或其他合同安排,公司 通過Lion Wealth Limited持有Lion Group(杭州)投資有限公司的100%股權。

公司承認員工的評論,並將在未來的文件中修改其披露內容,以具體而突出地披露其對這家公司或其他中國公司的投資所產生的任何增量風險。

中國政府可以隨時幹預或影響 我們的業務運營...,第 34 頁

| 2. | 請修改未來的文件,以披露您是如何確定 不受CAC或CSRC預先批准要求的約束的。如果您依靠律師的建議做出決定, 請指定律師並表示同意。如果您在做出這些決定時沒有諮詢律師,請解釋為什麼你 沒有徵求律師的建議。此外,如果屬實,則披露您的決定是基於風險分析的;幷包括 相關風險因素披露。 |

迴應:公司承認 工作人員的評論,並將在未來的文件中修改其披露內容,以披露其如何確定 不受CAC或中國證券監督管理委員會(CSRC)的預先批准要求的約束。根據公司中國法律顧問 JunHe LLP 的建議,基於他們對中國現行法律、規章和法規的理解,鑑於公司的中國子公司是作為外商獨資企業註冊的 ,根據《外國投資者兼併收購國內企業條例》或《併購規則》,公司 證券在納斯達克上市和交易無需 獲得中國證監會的批准通過直接投資,而不是通過合併或收購中華人民共和國的股權或資產國內公司 由《併購規則》所定義的中國公司或個人擁有,他們是公司的受益所有人。但是,該公司 的中國法律顧問進一步告知公司,在海外發行背景下 將如何解釋或實施《併購規則》仍存在一些不確定性,其上述意見受任何新的法律、規章制度或與併購規則相關的任何形式的 詳細實施和解釋的約束。此外,2021 年 12 月 24 日,中國證監會發布了 《國務院關於境內公司境外證券發行和上市管理的規定(徵求意見稿)、 和《境內公司境外證券發行上市備案管理辦法(徵求意見稿)》,或 統稱為《境外上市條例草案》,其中規定了針對中國 公司直接尋求境外證券發行和上市的新監管要求和申報程序在海外市場間接上市。《海外上市條例草案》為尋求在海外市場直接或間接上市和發行的中國公司規定了新的申請程序 。海外上市條例草案 要求尋求在海外市場發行和上市證券的中國公司向中國證監會完成某些申請後/上市後 申報程序。《海外上市條例草案》不要求包括公司在內的中國公司在申請或完成在海外市場上市或發行證券之前獲得中國證監會的預先批准。但是, 《海外上市條例草案》的發佈僅徵詢公眾意見,其條款和預期通過日期有待更改,其解釋和實施仍不確定。

| | 第 3 頁 |

2021 年 12 月,網絡安全 管理委員會(CAC)與其他機構共同頒佈了《網絡安全審查辦法》,該辦法於 2022 年 2 月 15 日生效,並取代了其前身法規。根據網絡安全審查措施,採購互聯網產品和服務的關鍵信息 基礎設施運營商以及開展影響或可能影響國家安全的數據處理活動 的網絡平臺運營商應接受網絡安全審查。網絡安全審查辦法進一步規定 ,擁有超過一百萬用户個人信息的網絡平臺運營商在尋求在外國證券交易所上市之前,應申請網絡安全審查 。此外,2021 年 11 月,CAC 發佈了 網絡數據安全管理條例(徵求意見稿)或《網絡數據條例草案》。根據網絡數據條例草案,數據處理者 應申請對某些活動進行網絡安全審查,包括 (i) 處理超過一百萬用户個人信息的數據處理者在外國證券交易所 上市,以及 (ii) 任何影響 或可能影響國家安全的數據處理活動。此外,網絡數據法規草案要求處理 “關鍵 數據” 或在海外上市的數據處理者應進行年度數據安全評估,並將前一年 的評估報告提交給市級網絡安全部門。截至本回復之日,網絡數據條例草案僅發佈徵詢公眾意見 ,其各自的條款和預期的通過或生效日期可能會發生變化,存在很大的不確定性。 儘管公司的實質性業務位於香港和開曼羣島,並且其收集的所有數據和個人信息 都存儲在中國大陸以外的服務器中,但公司在中國應用程序商店推出了應用程序,其大多數用户 是中國公民,這可能會使公司受中國某些法律和法規的約束。最近的網絡安全法規規定,在申請 在外國證券交易所上市之前,必須批准 對持有超過一百萬用户個人信息的互聯網平臺運營商進行網絡安全審查,如果中國相關政府機構確定 運營商的數據處理活動影響或可能影響國家安全,則可以啟動網絡安全審查。但是,目前尚不清楚相關的 要求是否適用於已經在美國上市的公司,例如公司,而且自上市之日起生效的法律和 法規不要求任何發行人在外國股票 交易所上市之前獲得CAC的預先批准。截至本回復之日,公司持有的用户個人信息不超過一百萬,其業務 活動不涉及《網絡安全審查辦法》中規定的與國家安全有關的風險因素。任何政府機構均未告知公司 其被視為關鍵信息基礎設施運營商,而且 公司沒有收到任何來自 CAC 的詢問或通知,目前也沒有受到 CAC 提起的任何訴訟。基於上述情況以及其中國法律顧問君合律師事務所建議的 ,該公司認為 在納斯達克上市無需向CAC申請預先批准,也不受網絡安全審查的強制性申請要求的約束。但是,尚未發佈有關網絡安全審查的詳細規則 或實施規則,中國政府當局在解釋和執行適用法律方面可能有廣泛的自由裁量權 。在確定 中國證監會或CAC迄今發佈的法規或政策不適用於公司在納斯達克的業務和上市時,公司依據了中國法律顧問的建議 ,該答覆已在附錄1中向工作人員提供了同意。

差價合約交易服務,第62頁

| 3. | 注意到 在F-28頁附註12中披露您在2021年12月31日的未平倉差價合約頭寸中沒有任何未實現的收益或虧損, 請告訴我們並修改未來的申報,討論為什麼期末沒有確認未實現的金額,並闡明已實現的 收益和虧損在期末的確認和列報情況。例如,請説明差價合約是交易所交易還是場外交易, 結算結構與瞭解對資產負債表的影響或與這些交易相關的風險有關。 |

迴應: 截至2021年12月31日,未平倉差價合約頭寸的未實現收益為5,717美元。截至年底,公司沒有大量未平倉差價合約 頭寸,未實現收益/虧損總額的美元金額對整個合併財務報表 並不重要。已實現的收益和虧損記錄在期末運營和綜合收益(虧損)合併報表 的 “交易收益” 細列項目中。所有差價合約均為場外交易工具。

公司提議在未來的文件中納入以下 經修訂的各期披露:

集團截至2021年12月31日的未平倉差價合約頭寸摘要如下:

| 公允價值 | 公允價值 | 網 | ||||||||||

| 描述 | 的資產 | 的責任 | 金額 | |||||||||

| 外幣差價合約 | $ | 4 | $ | - | $ | 4 | ||||||

| 股票指數差價合約 | 60 | - | 60 | |||||||||

| $ | 64 | $ | - | $ | 64 | |||||||

| | 第 4 頁 |

截至2020年12月31日,集團未平倉 差價合約頭寸摘要如下:

| 公允價值 | 公允價值 | 網 | ||||||||||

| 描述 | 的資產 | 的責任 | 金額 | |||||||||

| 外幣差價合約 | $ | 85 | $ | - | $ | 85 | ||||||

| 股票指數差價合約 | 4,453 | - | 4,453 | |||||||||

| 商品差價合約 | 524 | (10,715 | ) | (10,191 | ) | |||||||

| $ | 5,062 | $ | (10,715 | ) | $ | (5,653 | ) | |||||

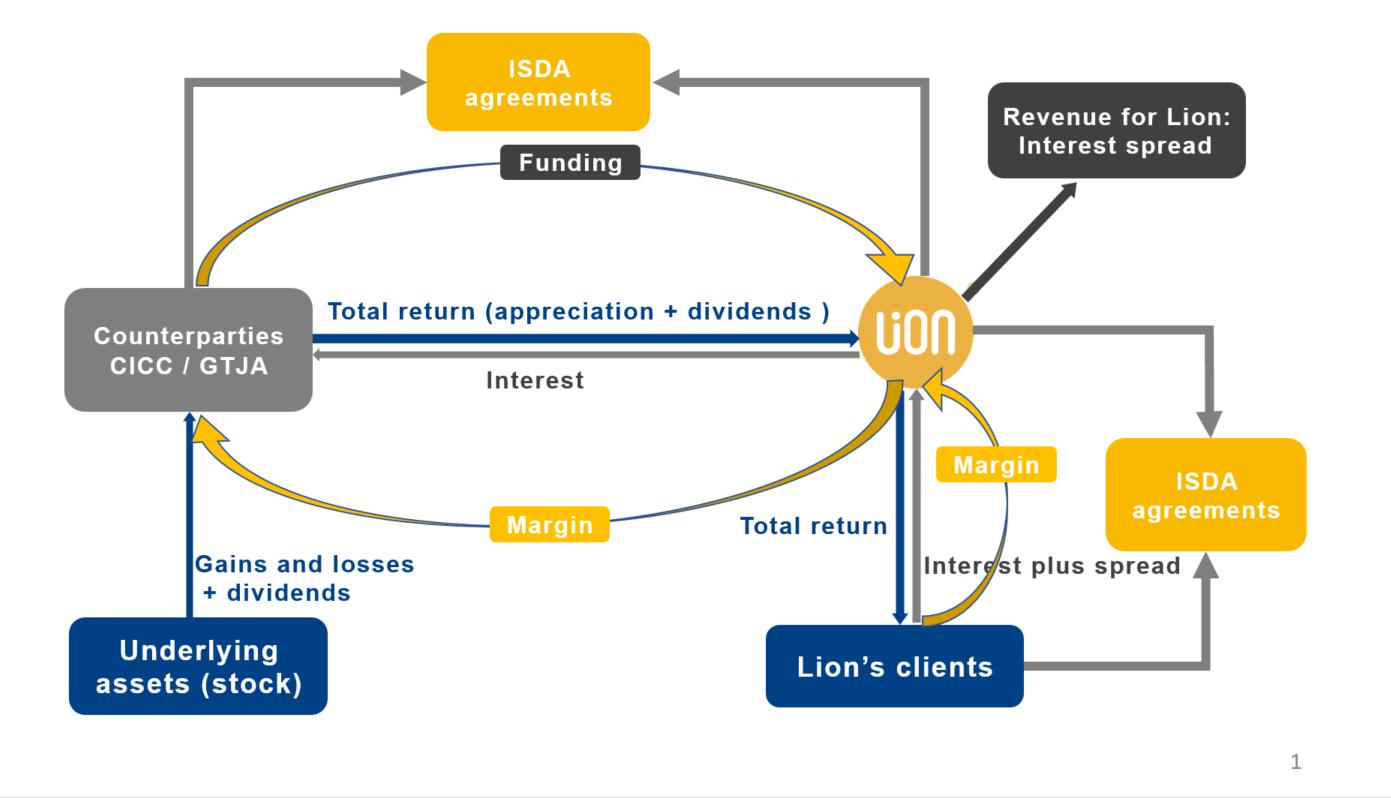

TRS 交易業務,第 64 頁

| 4. | 請修改未來的文件,以包括一張説明 您的 TRS 交易業務的圖表,並加強披露以解釋不同的 TRS 交易活動,包括收入的產生方式, 類似於您在第 62 頁至第 64 頁上為差價合約交易提供的披露。還要説明您是在 TRS 交易中充當經紀人還是交易對手 ,這些交易是交易所交易還是 OTC,並説明如何在您的資產負債表中確認期末持有的任何 TRS 頭寸。此外,如果與瞭解對資產負債表的影響或與這些 交易相關的風險有關,請澄清結算結構。請在回覆中附上您提議的披露草稿。 |

迴應:我們 分別與我們的客户和交易對手簽訂了國際掉期和衍生品協會(“ISDA”)協議和相關的補充協議 。我們的TRS交易對手是中國的掉期交易者,例如中國國際 資本公司(“CICC”)和國泰君安。我們編制並維護了一份符合客户交易條件的股票清單 (稱為 “股票籃子報告”)。該名單目前包括在香港證券交易所上市的股票、在上海證券交易所上市的 有資格通過滬港通北向交易的股票,以及香港 交易及結算有限公司不時提供的有資格通過深港通北向交易在Shen Zhen證券交易所上市的股票(統稱 “A股”)。我們根據某些標準,例如市值、每日平均交易量和財務業績 等,選擇了某些符合條件的股票 將其包含在股票籃子報告中。

當我們的客户對從股票籃子報告中選擇的某些股票下TRS交易訂單時,我們背靠背向TRS交易對手下了相同的 訂單以供執行。客户有權獲得標的股票 產生的所有收益或損失和分紅。我們沒有從客户的交易頭寸中產生收益或損失。另一方面,當 客户下達交易訂單並向我們存入保證金時,我們通過向交易對手借入資金為他們提供槓桿作用。 我們向客户收取了更高的利率,並通過利差創造了收入。

我們在客户的 TRS 交易中充當經紀人,交易在櫃枱執行。我們確認了TRS交易服務產生的應收賬款,其金額 通常等於 “來自經紀交易商和清算組織的應收賬款” 一欄中股票的市場價值。 在負債方面,向TRS交易對手借入的淨貸款包含在 “應付給經紀交易商 和清算組織的應付賬款” 細列項目中,客户的保證金存款和標的股票的持有損益包含在 “應付給客户” 的行項目中 。

| | 第 5 頁 |

掉期所依據的標的資產的投資組合的總回報率可能表現出很大的波動性,在任何給定時期內可能是正數或負數。如果總回報率 為負值,並且Lion在互換協議中獲得該標的資產投資組合的總回報率, 除了互換協議另一部分所要求的款項外,我們還需要向交易對手付款。我們密切關注客户交易中標的股票的市值波動,並根據我們的風險管理政策 設定我們的市場風險限額,並在風險高於我們的市場風險限額時要求客户提供額外保證金。

下圖説明瞭該公司的TRS交易業務。

公司承認員工的評論,並將在未來的文件中修改其披露內容。

| 5. | 請告訴我們並修改未來的申報,以進一步解釋 “A股” 和 “香港股票籃子” 代表什麼。 |

迴應:A股 是指以人民幣計價並在中國上海和深圳證券交易所交易的股票。香港股票是指 在香港交易所交易的股票。有關股票籃子,請參閲對評論 #4 的回覆。

公司確認工作人員的評論,並將在未來的文件中修改披露內容,以進一步解釋什麼是 “A股” 和 “與香港股票籃子掛鈎的TRS”。

| | 第 6 頁 |

項目 5.《運營和財務回顧與展望》,第 85 頁

| 6. | 請 在未來的文件中修改您的運營和財務審查與前景部分,以包括對您的財務狀況 以及所列每個時期的財務狀況變化的討論。有關指導,請參閲表格 20-F 第 5 項。請附上您在回覆中提出的期限內擬議披露的草稿 。 |

迴應: 公司提議在未來的文件中納入以下經修訂的披露:

B. 流動性和資本資源

迄今為止 ,我們的主要流動性來源是運營產生的現金、股東的注資以及債務 或股權融資活動。下表列出了截至2021年12月31日、2020年和2019年12月31日的 年度的公司非限制性現金和短期投資。我們的無限制現金主要包括手頭現金和存放在銀行 的提款或使用不受限制。我們持有的短期投資主要是在香港聯交所上市的股權證券。 截至2021年12月31日、2020年和2019年12月31日止年度,公司沒有可用和未使用的外部流動性來源。

| 截至12月31日的年度 | ||||||||||||

| 2021 | 2020 | 2019 | ||||||||||

| 美元$ | 美元$ | 美元$ | ||||||||||

| 無限制現金 | $ | 15,098,151 | $ | 3,426,467 | $ | 6,388,978 | ||||||

| 短期投資 | 15,900,369 | 17,622 | 180,201 | |||||||||

| $ | 30,998,520 | $ | 3,444,089 | $ | 6,569,179 | |||||||

我們 過去一直能夠滿足我們的營運資金需求,根據我們目前的運營計劃,我們預計我們現有的無限制 現金和短期投資以及我們預期的運營現金流將足以滿足我們在未來 12 個月的預期現金需求 。從長遠來看,我們的營運資金需求將取決於許多因素,包括我們的業務和 收入增長率、運營、投資和融資活動提供和使用的各種支出和現金的時機以及資本支出。

根據我們未來的戰略計劃,如果我們的無限制現金、短期投資和來自經營活動的現金流不足以滿足其流動性 需求,我們可能會決定通過出售股權或可轉換 債務證券籌集額外資金。但是,如果額外資金是必要或可取的,我們可能無法以 金額或條件進行股權或債務融資,或者根本無法實現。如果我們無法在需要時籌集額外資金,其經營業績和 財務狀況將受到重大不利影響。

下表列出了截至2021年12月31日、2020年和2019年12月31日止年度我們以各種貨幣持有的現金和現金等價物。 我們通過編制每月現金餘額和資金需求報告來密切監控我們的現金餘額和未來付款義務,以便及時概述我們的整體現金狀況以及流動性和風險控制衡量標準。此類報告由我們的 首席財務官兼首席執行官審查。

| 截至12月31日的年度 | ||||||||||||

| 2021 | 2020 | 2019 | ||||||||||

| 美元$ | 美元$ | 美元$ | ||||||||||

| 以美元持有 | $ | 9,195,207 | $ | 1,878,055 | $ | 2,212,350 | ||||||

| 以港幣持有 | 5,781,609 | 1,424,879 | 4,096,460 | |||||||||

| 以人民幣持有 | 12,477 | 1,610 | $ | 311 | ||||||||

| 以新加坡元和其他貨幣持有 | 108,858 | 121,923 | 79,857 | |||||||||

| 現金和現金等價物總額 | $ | 15,098,151 | $ | 3,426,467 | $ | 6,388,978 | ||||||

| | 第 7 頁 |

截至2021年12月31日、2020年和2019年12月31日 ,我們持有的現金和現金等價物中有0.07%、零和零。參見”將 現金從我們的子公司轉移到公司” 以下是子公司向控股公司轉移資金的能力。

監管 資本要求

我們 必須在集團和個人實體層面持有足夠的監管資本來彌補我們的風險敞口,以及我們子公司運營所在的多個司法管轄區監管機構規定的其他 財務義務。下表 説明瞭截至 2021 年 12 月 31 日、2020 年和 2019 年 12 月 31 日 我們的子公司必須維持的最低監管資本,以及實際維持的資本金額。

| 截至2019年12月31日 | 截至2020年12月31日 | 截至2021年12月31日 | |||||||||||||||||||||||||||||

| 最低監管資本要求 | 資本水平保持不變 | 最低監管資本要求 | 資本水平保持不變 | 最低監管資本要求 | 資本水平保持不變 | 超額淨資本 | 保持的需求百分比 | ||||||||||||||||||||||||

| 運營子公司 | |||||||||||||||||||||||||||||||

| 雄獅國際證券集團有限公司 | $ | 385,245 | $ | 1,107,110 | $ | 386,927 | $ | 1,043,803 | $ | 384,736 | 1,231,361 | 846,625 | 320 | % | |||||||||||||||||

| 雄獅期貨有限公司 | 385,245 | 895,077 | 386,927 | 948,872 | 384,736 | 1,241,548 | 856,812 | 323 | % | ||||||||||||||||||||||

| 雄獅資產管理有限公司 | 12,842 | 54,185 | 12,898 | 27,770 | 12,825 | 53,199 | 40,374 | 415 | % | ||||||||||||||||||||||

| BC 財富管理有限公司 | 12,842 | 206,430 | 12,898 | 468,279 | 12,825 | 285,086 | 272,261 | 2223 | % | ||||||||||||||||||||||

| 獅子國際金融(新加坡)有限公司有限公司 | - | - | 739,694 | 1,073,516 | 333,822 | 145 | % | ||||||||||||||||||||||||

| 雄獅經紀有限公司 | 840,267 | 3,616,599 | 537,164 | 8,426,049 | 5,821,258 | 19,632,458 | 13,811,200 | 337 | % | ||||||||||||||||||||||

| 總計 | $ | 1,636,441 | $ | 5,879,401 | $ | 1,336,814 | $ | 10,914,773 | $ | 7,356,074 | $ | 23,517,168 | $ | 16,161,094 | 320 | % | |||||||||||||||

自 2021 年 12 月 31 日、2020 年和 2019 年 12 月 31 日 起,我們所有的運營子公司都遵守了各自的監管資本要求。

現金 流量

(沒有 修訂版)

將 現金從我們的子公司轉移到公司

(沒有 修訂版)

| | 第 8 頁 |

融資 安排

以下 是我們截至2021年12月31日、2020年和2019年12月31日的借款和可贖回證券的摘要,這些借款和可贖回證券是為營運 資本目的而獲得的。

| 截至12月31日的年度 | 利息 | 到期日 | |||||||||||||||||

| 2021 | 2020 | 2019 | 評分或 | 或兑換 | |||||||||||||||

| 未償本金 | 美元$ | 美元$ | 美元$ | 股息率 | 日期 | ||||||||||||||

| 短期借款 | $ | - | $ | 293,905 | $ | 1,412,570 | 12%, 13% | 2021 年 2 月 | |||||||||||

| 關聯方的短期借款 | - | - | 128,415 | 12% | 2020 年 2 月 | ||||||||||||||

| 少數股東貸款 | 100,000 | - | - | 0% | 沒有 | ||||||||||||||

| 可轉換債券 (1) | - | 1,600,000 | - | 9% | 2023 年 6 月 | ||||||||||||||

| B 系列可轉換優先股 (1) | 4,000,000 | - | - | 8% | 2024 年 12 月 | ||||||||||||||

| $ | 4,100,000 | $ | 1,893,905 | $ | 1,540,985 | ||||||||||||||

| (1) | 自持有人選擇發行以來, 證券可轉換為ADS。 |

經營 租賃承諾

下表列出了我們截至2021年12月31日的經營租賃承諾。我們的租賃義務主要包括不可取消的租賃協議下辦公場所的未來合計 最低租賃付款。

| 按期到期的付款 | ||||||||||||

| 總計 | 短期 少於 1 年 | 長期 超過 1 年 | ||||||||||

| 經營租賃義務 | $ | 1,531,370 | $ | 664,583 | $ | 866,787 | ||||||

除上述融資安排和經營租賃承諾外 ,截至2021年12月31日,我們沒有任何重大的資本和其他承諾、 長期債務或擔保。

資本 支出

我們的 資本支出主要用於購買財產、設備和受版權保護的交易軟件程序。2021年,我們的資本 支出為1,020萬美元,2020年為600萬美元,2019年為25,000美元。儘管截至2021年12月31日及以後,我們沒有對資本支出做出重大承諾 ,但我們將繼續進行資本支出,以在需要時滿足 業務的增長。我們打算用現有的現金餘額和債務 或股權融資活動的收益為未來的資本支出提供資金。

收入 -交易收益/虧損,第 92 頁

| 7. | 請 告訴我們並修改未來的申報,以披露與交易收益(虧損)相關的交易收益(虧損)(i)您的託管流投資組合交易頭寸,其中 您充當客户通過差價合約交易服務進行交易的交易對手,(ii)您的客户 差價合約交易的買入/賣出價差,以及(iii)您在自己的賬户上進行自有TRS交易活動的交易收益/(虧損)。 |

迴應: 公司將在未來的文件中包括下表所示的有關交易 收益/(虧損)細節的信息。差價合約交易收益/(虧損)來源於(i)我們的管理流投資組合交易頭寸,其中 作為客户通過差價合約交易服務進行交易的交易對手,以及(ii)我們在客户 差價合約交易中交易的買入/賣出價差。TRS交易收益/(虧損)線來自我們自己賬户上的專有TRS交易活動。 其他交易收益/(虧損)範圍來自其他業務,在截至2021年12月31日的年度中,它包括我們向客户出售的場外看漲期權實現的5萬美元交易虧損 和交易所交易股票實現的59.6萬美元的交易收益。

| | 第 9 頁 |

| 截至12月31日的年度 | ||||||||||||||||||||||||

| 2021 | 2020 | 2019 | ||||||||||||||||||||||

| 美元$ | % | 美元$ | % | 美元$ | % | |||||||||||||||||||

| 差價合約交易收益/(虧損) | 4,374,807 | 28.3 | 1,883,958 | 102.7 | 1,793,810 | 100.6 | ||||||||||||||||||

| TRS 交易收益/(虧損) | 10,523,974 | 68.1 | 13,157 | 0.7 | - | - | ||||||||||||||||||

| 其他交易收益/(虧損) | 546,138 | 3.6 | (63,240 | ) | (3.4 | ) | (11,060 | ) | (0.6 | ) | ||||||||||||||

| 總計 | 15,444,919 | 100.0 | 1,833,875 | 100.0 | 1,782,750 | 100.0 | ||||||||||||||||||

注意 12——衍生物,第 F-28 頁

| 8. | 請 修改未來的申報,在適用時包括ASC 815-10-50-4F或-4CC要求的信息,或者告訴我們你為什麼認為你 符合披露要求。另請參閲 ASC 815-10-55-182 至 -184 中的指南。 |

迴應: 公司提議在附註3中納入以下經修訂的披露,並在附註12中提及 未來申報的時期:

交易活動對合並運營報表和綜合收益(虧損)的影響

| 交易收入 | ||||||||||||

| 樂器類型 | 2021 | 2020 | 2019 | |||||||||

| 外幣 | $ | 1,453 | $ | (1,443 | ) | $ | (503,364 | ) | ||||

| 股票指數 | 4,879,460 | 1,438,798 | (2,970,874 | ) | ||||||||

| 大宗商品 | (506,106 | ) | 446,603 | 5,268,048 | ||||||||

| 公平 | 10,920,372 | (50,083 | ) | (11,060 | ) | |||||||

| $ | 15,295,179 | $ | 1,833,875 | $ | 1,782,750 | |||||||

| 合併運營報表中的細列項目和 | 交易收入 | |||||||||||

| 綜合收益(虧損) | 2021 | 2020 | 2019 | |||||||||

| 交易收益(虧損) | $ | 15,444,919 | $ | 1,833,875 | $ | 1,782,750 | ||||||

| 期權負債公允價值的變化 | (149,740 | ) | - | - | ||||||||

| $ | 15,295,179 | $ | 1,833,875 | $ | 1,782,750 | |||||||

與每個類別相關的 收入包括衍生工具和非衍生工具的已實現和未實現收益和虧損。

如果您對本信中包含的答覆有任何疑問,請致電 (852) 3923-1188 與下列簽署人聯繫。

真誠地,

| /s/ 勞倫斯 S. Venick | |

| 勞倫斯 S. Venick | |

| 直接撥號 撥號:+852.3923.1188 | |

| 電子郵件: lvenick@loeb.com |

附錄 1

2022年8月31日

獅子集團控股有限公司

3 菲利普街,#15 -04

皇家集團大廈

新加坡 048693

親愛的先生/女士:

我們 特此同意在對評論 #2 的回覆中提及我們的名字請修改未來的申報,以披露 您是如何確定自己不受CAC或CSRC預先批准要求的約束的。如果您依靠律師的建議作出 這一決定,請指定律師並徵得他們的同意。如果您在做出這些決定時沒有諮詢律師,請 解釋為什麼您沒有徵求律師的建議。此外,如果屬實,則披露您的決定基於基於風險的分析; 幷包括相關的風險因素披露。” 在Lion Group Holding Ltd.於2022年4月22日提交的 20-F表格的回覆信中。 我們還同意 向 提交這份同意書 證券交易所 委員會 作為答覆的附錄。

因此,在給予此類同意時,我們並不承認 我們屬於1933年《證券法》第7條或經修訂的1934年 證券交易法(每種情況)或根據該法頒佈的法規都需要徵得同意的人員類別。

真的是你的,

/s/ JunHe LLP

君合律師事務所