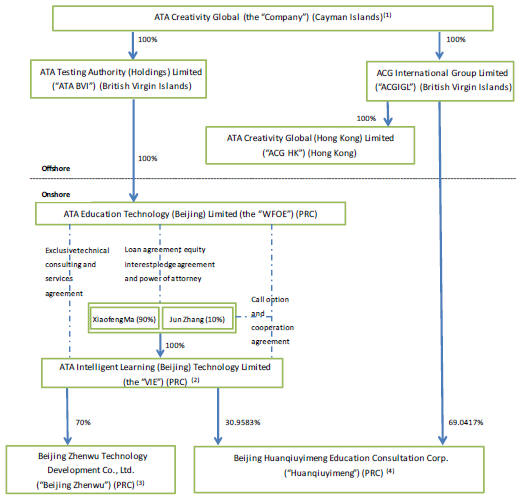

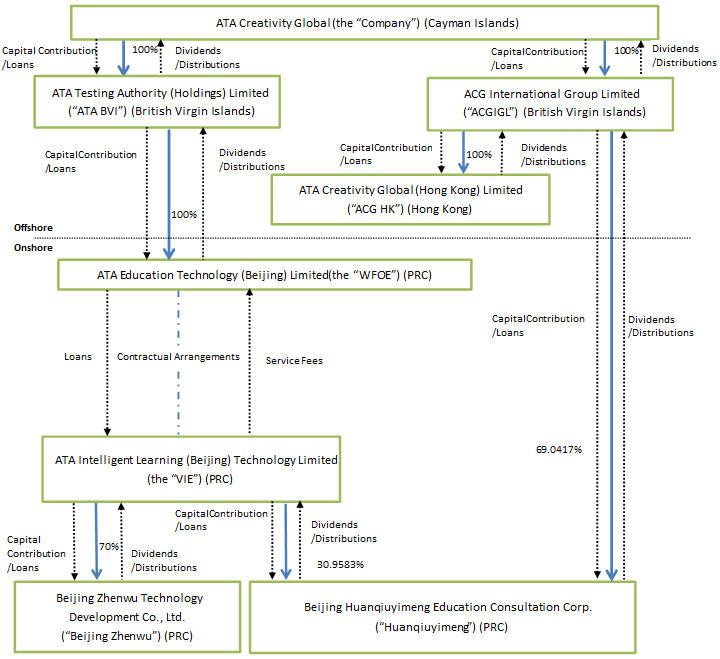

貸款協議:ATA教育向ATA智能學習的指定股東馬曉峯先生和熊海昌先生提供無息貸款,金額為人民幣

1000萬美元,其中人民幣

1.01000萬美元和人民幣

9.02018年3月15日和2018年12月28日分別約定放款2.5億美元,用於投資ATA智能學習作為ATA智能學習的註冊資本的唯一目的。ATA智能學習的指定股東只能通過將其在ATA智能學習的所有合法所有權權益轉讓給ATA教育或ATA教育指定的一方來償還貸款。ATA智能學習的被提名股東必須向ATA教育支付從ATA智能學習獲得的所有股息。如果ATA智能學習的代名股東以相當於或低於貸款本金的價格將其股權轉讓給ATA教育或其指定人,貸款將免息。如果價格高於貸款本金,超出的金額將作為貸款利息支付給ATA教育。貸款的初始條款是

十年,在ATA教育和ATA智能學習的指定股東書面同意的情況下,可以延長。續簽貸款協議不需要ATA智能學習的批准,ATA智能學習也不能在合同期限內終止貸款協議。2019年3月19日和2019年4月20日,ATA教育、ATA智能學習和ATA智能學習的各自指定股權股東簽訂了兩項VIE協議的補充協議,據此,ATA教育向ATA智能學習的指定股東提供的貸款總額從人民幣增加。

10.01000萬美元兑換人民幣

50.0VIE協議下的所有其他條款和條件保持不變。根據補充協議,ATA教育額外借出人民幣

40.0於2019年向被提名股東支付1,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,0002020年8月12日,因熊海昌先生向張軍先生轉讓ATA智能學習股權,熊海昌先生與ATA教育訂立的借款協議及熊海昌先生在兩項補充協議項下的權利義務終止,熊海昌先生償還其借款人民幣。

5.0根據這樣的協議,於2020年8月17日向ATA教育支付了2.5億美元。2020年8月12日,張海昌先生作為ATA智能學習的新股東,與ATA教育簽訂了新的借款協議,借款條款與借款協議及熊海昌先生此前簽訂的兩份補充協議相同,並借入人民幣。

5.0根據前述貸款協議,於2020年8月17日從ATA教育獲得100萬美元。

獨家技術諮詢和服務協議:ATA教育擁有向ATA智能學習提供特定技術和諮詢服務的獨家和獨家權利。雙方同意,ATA教育在履行本協議過程中創造的知識產權,包括但不限於任何版權、商標或標識是否註冊、專利和專有技術,應屬於ATA教育。ATA智能學習向ATA教育支付的諮詢費由ATA教育書面確認,並按ATA教育每季度為ATA智能學習提供服務的實際時間計算。諮詢費按季度結算,每年年底,ATA教育應以書面形式確認當年產生的諮詢費及其他費用總額,ATA智能學習應及時結算任何未支付的費用。本協議於2018年3月15日簽訂,有效期為30年限,並應自動延長到另一年10年限,除非ATA教育給予終止本協議的書面通知3在過期前幾個月。

看漲期權和合作協議:根據ATA教育、ATA智能學習及其指定股東之間訂立的看漲期權和合作協議,在適用法律允許的情況下,ATA教育(或ATA教育指定的任何合資格方)有權隨時收購ATA智能學習的所有資產或其由ATA智能學習的指定股東擁有的股份,價格相當於ATA教育向ATA智能學習的指定股東提供的貸款本金之和。如果ATA Education選擇購買ATA智能學習的部分股權或資產,則該目的的行使價格應根據該股權或資產相對於總股權或資產的百分比進行相應調整。未經ATA Education事先書面同意,ATA智能學習不得出售或以其他方式處置其資產或實益權益,不得對其資產或其他實益權益產生或允許任何產權負擔,不得訂立任何重大合同(在正常業務過程中訂立的合同除外),或向指定股東分配股息。ATA教育也有義務為ATA智能學習的運營提供財務支持,如果ATA智能學習因虧損而無法償還此類融資,ATA教育對該運營沒有追索權。本協議自簽訂之日起生效,此後繼續有效。本協議只有在各方一致同意的情況下方可終止,但ATA教育可與30提前幾天通知其他各方。