附錄 99.2 威廉·布萊爾非協議路演 2023 年 4 月 11 日

警示陳述前瞻性陳述除了 歷史信息外,本演示文稿還包含經修訂的1933年《證券法》第27A條、經修訂的1934年《證券交易法》第21E條和1995年《私人證券 訴訟改革法》所指的前瞻性陳述。書面、口頭或其他前瞻性陳述代表了公司對未來事件的期望或信念。在不限制上述內容的前提下,“相信”、 “期望”、“可能”、“可能”、“將”、“應該”、“尋求”、“打算”、“計劃”、“努力”、“目標”、“估計”、 “預測”、“項目” 或 “預期” 等詞或這些術語的否定詞和類似表達方式旨在識別前瞻性陳述。除其他外,本演示文稿中包含的前瞻性陳述可能包括與我們(i)未來的財務狀況和經營業績,(ii)業務戰略和長期目標,(iii)增長潛力,包括特許經營部門增長,(iv)在2024財年之前保持在盈利目標和長期戰略增長方面取得進展的能力,(v)打算在未來幾個季度進一步增強我們的增長勢頭,(vi)預期我們將在Potbelly的下一個 階段取得有意義的進展增長,(vii)2023年的預期收入和盈利增長,以及(viii)2023財年展望,包括我們對自動駕駛汽車、同店銷售額和門店利潤率的預測。從本質上講,前瞻性陳述涉及風險 和不確定性,這些風險和不確定性可能導致實際結果與前瞻性陳述的預測或暗示的結果存在重大差異,其原因包括但不限於與 COVID-19 疫情相關的風險;遵守我們的 Credit 協議契約的情況;競爭;總體經濟狀況;我們成功實施業務戰略的能力;我們增加銷售和流量舉措的成功;大宗商品、能源和其他成本的變化;我們的能力到 吸引和留住管理層和員工;消費者對行業相關公共衞生問題的反應和對食品安全的看法;我們管理增長的能力;聲譽和品牌問題;商品的價格和供應情況;消費者 的信心和支出模式;以及天氣狀況。此外,可能還有其他我們目前沒有意識到或我們目前認為不重要的因素,這些因素可能導致我們的實際業績與前瞻性陳述中提及的結果 存在重大差異。本演示文稿中包含的所有前瞻性陳述均受本警示聲明的全面限制。儘管我們認為我們的計劃、意圖和期望是合理的,但 我們可能無法實現我們的計劃、意圖或期望。前瞻性陳述基於當前的預期和假設以及當前可用的數據,既不是對未來事件或表現的預測,也不是對未來事件或表現的保證。您 不應過分依賴前瞻性陳述,前瞻性陳述僅代表截至本文發佈之日。請參閲我們最新的 10-K表年度報告中包含的 “風險因素” 和 “關於前瞻性陳述的警示聲明”,以及隨後的10-Q表季度報告或其他後續文件中不時描述的其他風險因素,所有這些都可在我們的網站www.potbelly.com上查閲。除非法律另有要求,否則公司沒有義務因新信息、未來事件或其他原因公開 更新或修改任何前瞻性陳述。關於非公認會計準則指標的説明我們根據通用 公認的會計原則(“GAAP”)編制財務報表。在本演示文稿中,我們提到了息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、調整後的攤薄每股收益、調整後的淨收益、商店層面的利潤率和商店層面的利潤率,它們是非公認會計準則財務 的衡量標準。公司之所以納入這些非公認會計準則財務指標,是因為管理層認為它們對投資者有用,因為它們提高了管理層在財務和 運營決策中使用的補充信息的透明度。管理層使用調整後的息税折舊攤銷前利潤、調整後的淨收益和調整後的攤薄後每股收益來評估公司的業績,併為了獲得可比的財務業績,分析基礎業務 逐季的變化。調整後的息税折舊攤銷前利潤、調整後的淨收益和調整後的攤薄後每股收益不包括某些非現金費用和其他影響過去幾個季度業績可比性的項目的影響,我們認為這些項目並非 反映基礎業務業績。管理層使用商店層面的利潤和商店層面的利潤率作為關鍵指標,來評估我們門店增量銷售的盈利能力,評估我們的商店不同時期的業績,以及 評估我們的商店與競爭對手的財務業績。因此,公司認為,這些非公認會計準則財務指標的列報與GAAP財務指標一起使用時,是一種有用的財務分析工具, 可以幫助投資者評估公司的經營業績和潛在前景。不應孤立地考慮這項分析,也不應將其作為對我們在GAAP下報告的業績的分析的替代品。本分析以及 以及本演示文稿中的其他信息應與公司向美國證券交易委員會提交的文件中包含的公司財務報表和腳註一起閲讀。公司在本演示文稿中使用的非GAAP 財務指標可能與其他公司使用的方法不同。法律披露2

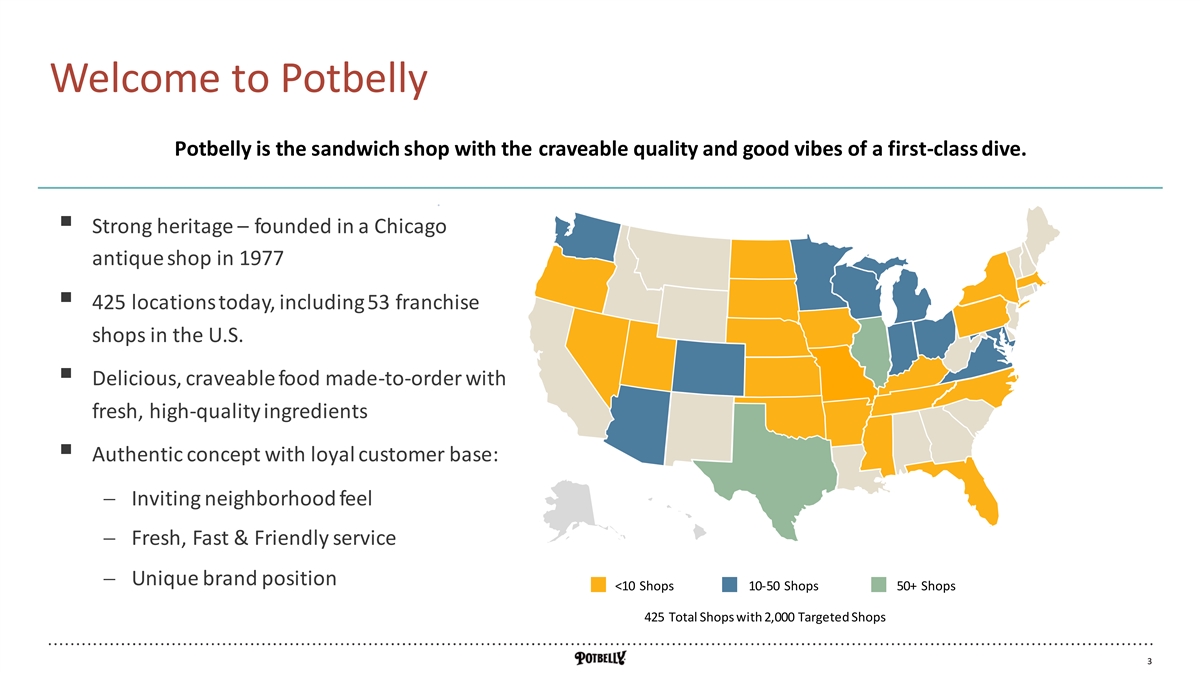

歡迎來到 Potbelly Potbelly 是一家三明治店,擁有令人垂涎的 質量和頭等艙潛水員的良好氛圍。▪ 悠久的傳統——於 1977 年在芝加哥的一家古董店成立 ▪ 現有 425 家分店,包括美國 53 家特許經營店 ▪ 採用新鮮 高品質食材現點製作的美味、可口的食物 ▪ 擁有忠實客户羣的正宗概念:− 誘人的鄰裏風情 − 新鮮、快速和友好的服務 − 獨特的品牌服務位置

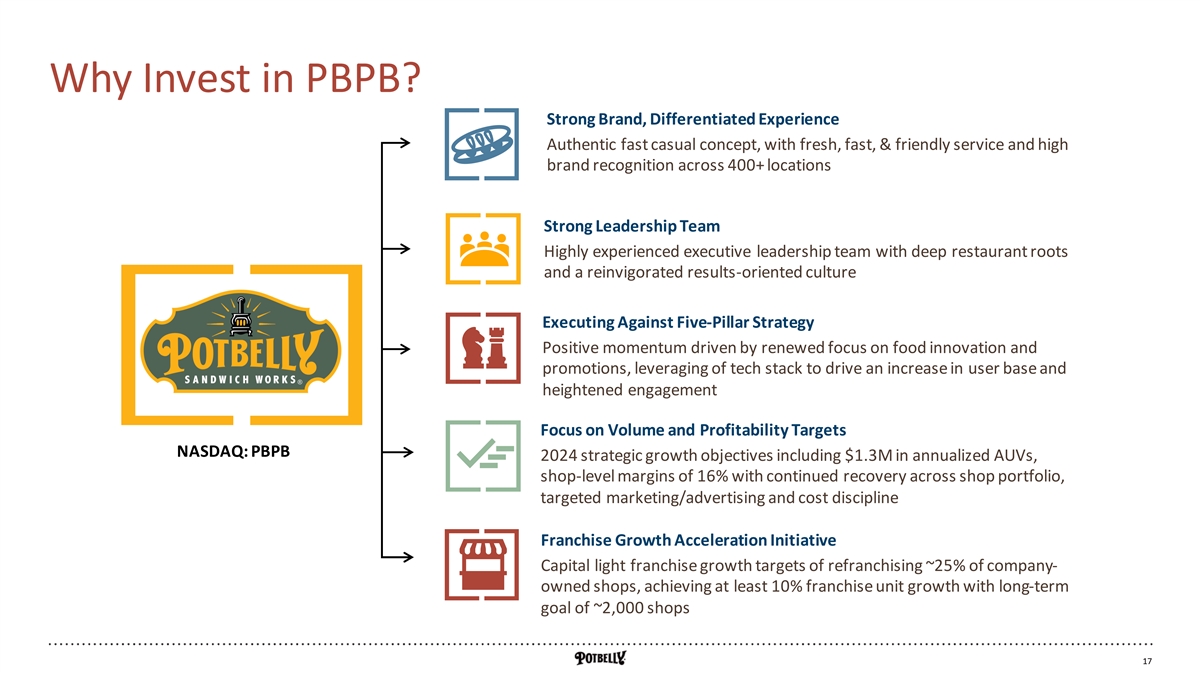

為什麼要投資 PBPB?強大的品牌,差異化的體驗 Authentical 快休閒概念,提供新鮮、快速、友好的服務,在 400 多個地點提供很高的品牌知名度強大領導團隊經驗豐富的高管領導團隊具有深厚的餐廳根基和重振以結果為導向 文化執行反對五支柱戰略推動積極勢頭,利用科技堆棧推動用户羣的增加和參與度聚焦於銷量和盈利能力 目標 PBA:PBB 2024戰略增長目標包括年化自動駕駛汽車130萬美元、門店投資組合持續復甦的16%門店利潤率、有針對性的營銷/廣告和成本紀律特許經營加速特許經營增長 Initiative Capital 輕特許經營增長目標是再特許經營約25%的公司自有門店,實現至少10%的特許經營單位增長,長期目標是約2,000家門店法律披露 4

Brand Position Potbelly 是一家三明治店,品質 令人垂涎不已,氛圍也像頭等艙潛水一樣好。法律披露 5

強大的領導團隊:深厚的餐廳經驗 Bob Wright Steve Cirulis Adam Noyes Adiya Dixon 總裁兼首席財務官首席運營官首席法務官傑弗裏·道格拉斯大衞·丹尼爾斯首席信息官首席開發官首席營銷官 LEGAL 披露 6

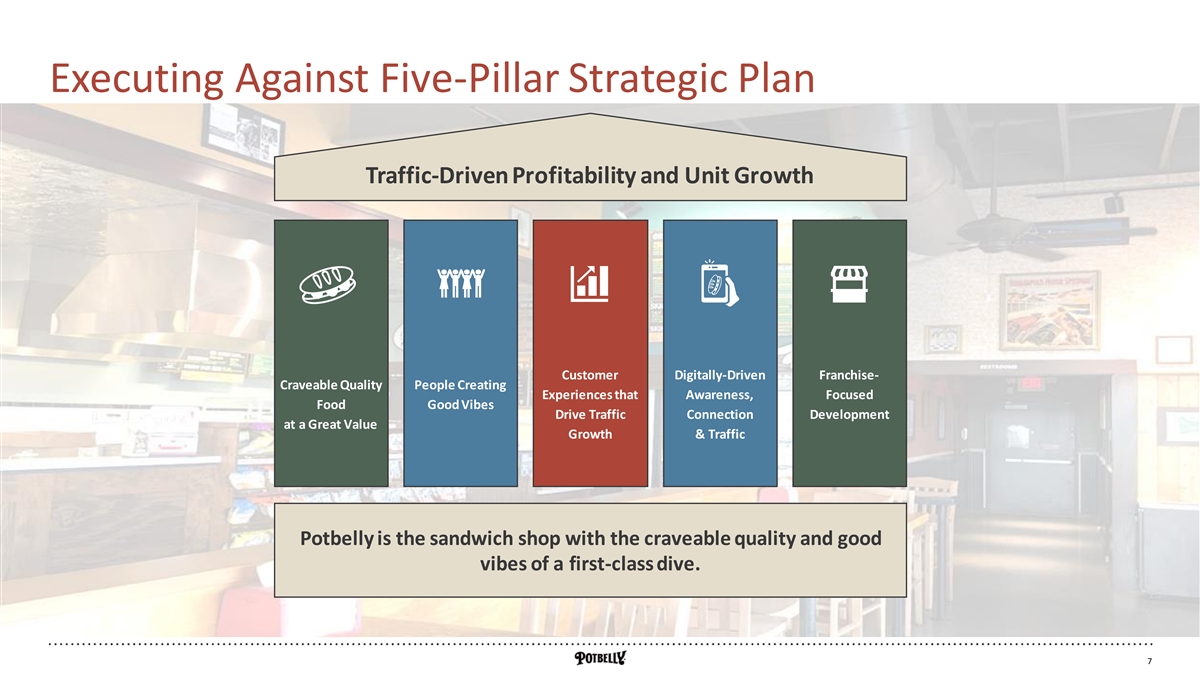

根據五大支柱戰略計劃執行流量驅動 盈利能力和單位增長客户數字驅動的特許經營權——令人渴望的高素質人才創造出能夠提高知名度、專注的食物和良好氛圍推動交通連接發展的體驗 Potbelly 是一家 三明治店,具有一流潛水般令人嚮往的質量和良好的氛圍。法律披露 7

支柱 1:Craveable Quality Food 物超所值 ▪ 增加 促銷和優惠 − 繼續推廣和突出多樣化的優質菜單項目 − 餐飲業務不斷髮展,為眾多社交聚會錦上添花 − Meatball Madness 和 Red Velvet Cookie ▪ 重新定義的三明治尺寸和增加的肉類和奶酪份量提高了顧客的價值 ▪ 增加了 Pick-Your-Pair 組合選項法律披露 8

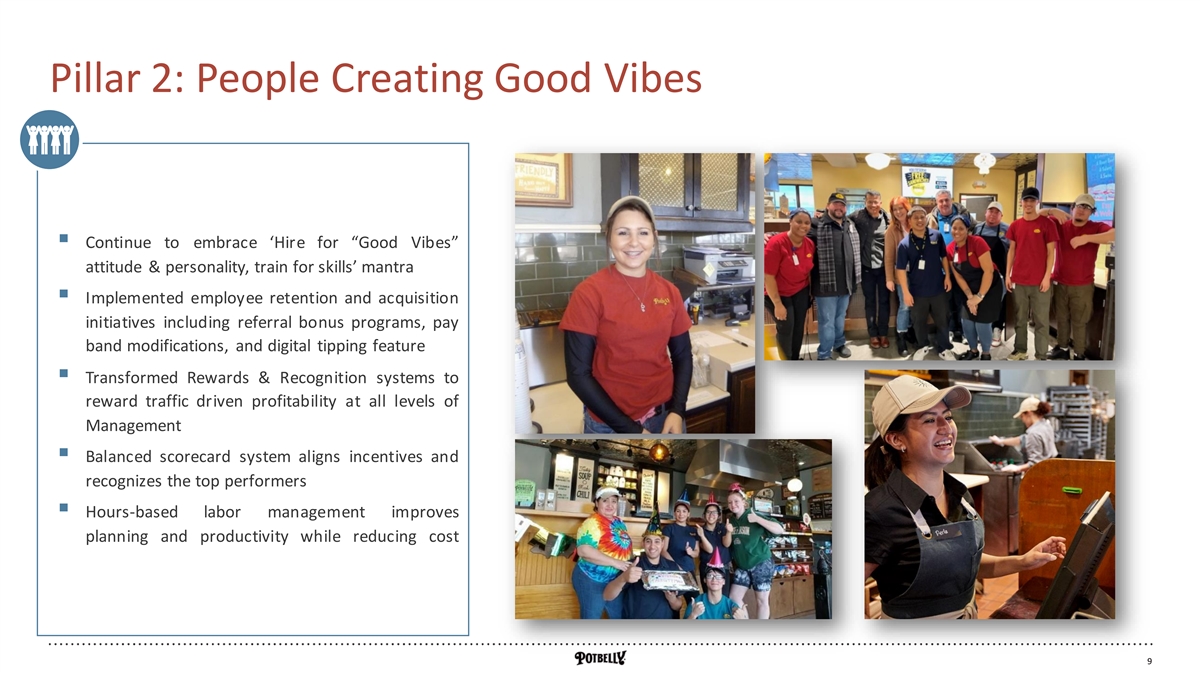

支柱 2:人們創造良好氛圍 ▪ 繼續採用 “僱傭以實現 “良好氛圍” 的態度和個性,通過培訓提高技能 ▪ 實施員工留住和招聘計劃,包括推薦獎勵計劃、薪級調整和數字小費 功能 ▪ 改造獎勵和表彰各級管理層以流量為導向的盈利能力 ▪ 平衡記分卡系統協調激勵措施並表彰表現最佳的人 ▪ 基於小時的勞動 管理得到改進在降低成本的同時進行規劃和提高生產力 LEGAL披露 9

支柱 3:推動流量增長的客户體驗 ▪ 完善的操作系統,側重於改善和提供穩定的食品質量、速度、吞吐量和清潔度 ▪ 在公司和特許經營商店中實現卓越的客户滿意度表現 ▪ 利用兩線廚房提供 數字和場外業務,同時保持商店的速度和體驗 ▪ 擴大 Potbelly 數字廚房 (PDK) 在公司和特許經營商店的實施,改善客户體驗和員工體驗,同時 節省人工成本 ▪與 DoorDash、Grubhub 和 Uber Eats 等第三方合作伙伴成功開展的活動補充了 Potbelly 的內部送貨法律披露 10

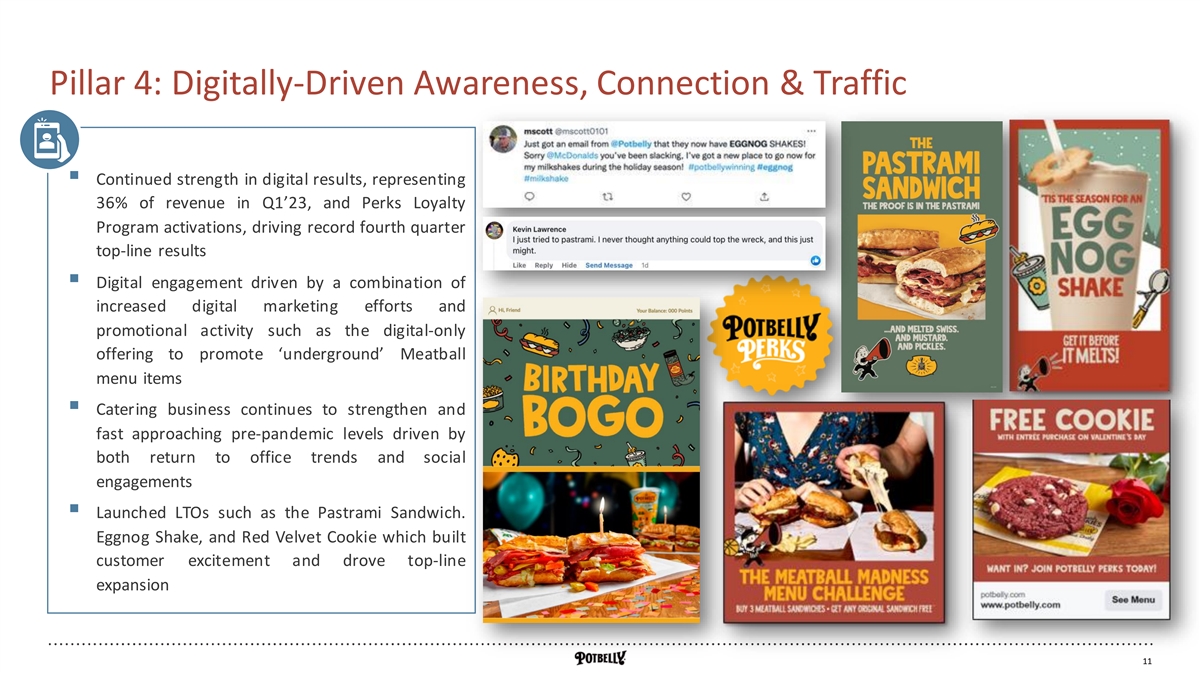

支柱4:數字驅動的知名度、連接和流量 ▪ 數字業績持續強勁,佔23年第一季度收入的36%,Perks忠誠度計劃的激活量推動了創紀錄的第四季度營收業績 ▪ 數字化參與度由數字 營銷工作增加和促銷活動(例如推廣 “地下” 肉丸菜單項的純數字產品)共同推動 ▪ 餐飲業務繼續增強並迅速接近疫情前的水平兩者都回到 辦公室趨勢和社交參與度 ▪推出了 LTO,例如 Pastrami Sandwich。Eggnog Shake 和 Red Velvet Cookie 激起了客户興奮並推動了收入擴張法律披露 11

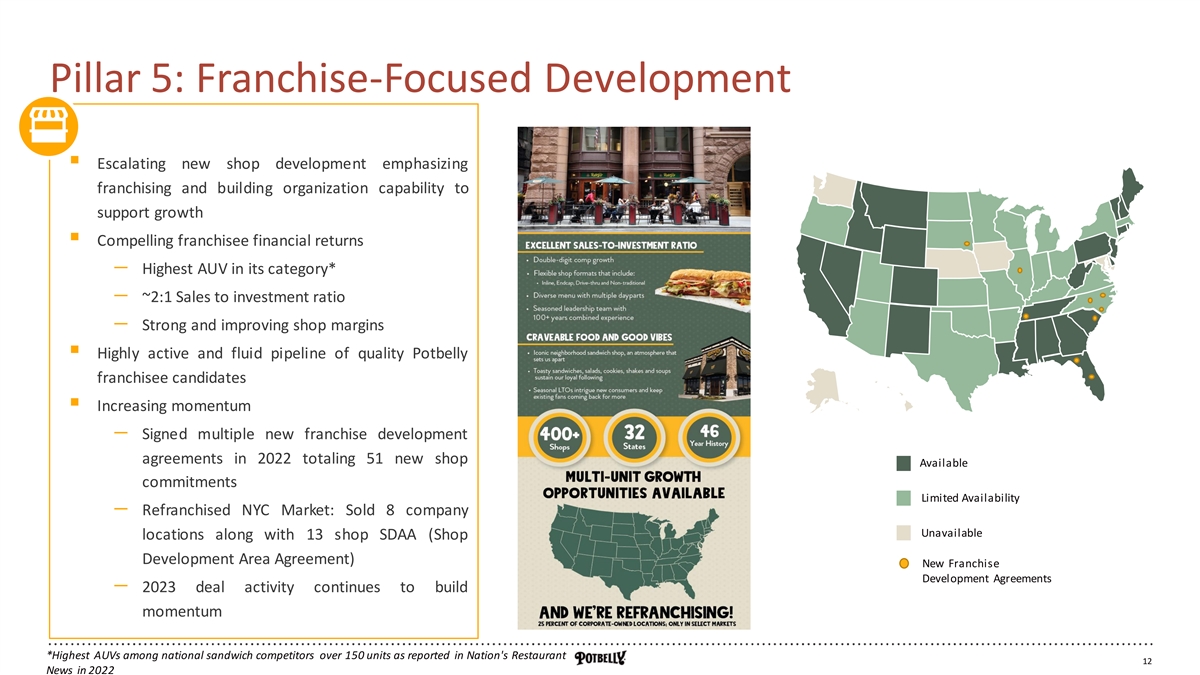

支柱 5:以特許經營為重點的發展 ▪ 加快新店 的開發,強調特許經營和建立組織能力以支持增長 ▪ 令人信服的加盟商財務回報 − 該類別中最高的 AUV * − ~ 2:1 銷售額與投資比率 − 商店 利潤率強勁且不斷提高 ▪ Potbelly 加盟商候選人高度活躍且流暢的渠道 ▪ 勢頭增強 − 在 2022 年簽署了多份新的特許經營開發協議,總計 51 家新門店的可用承諾有限 可用性 − 紐約市重新獲得特許經營的市場:已售出 8公司不可用門店以及 13 家門店 SDAA(商店開發區協議)新特許經營發展協議 − 2023 年的交易活動勢頭繼續增強 *據《國家餐廳法律披露 12 條新聞》報道,全國三明治競爭對手中最高的 AUV 超過 150 套

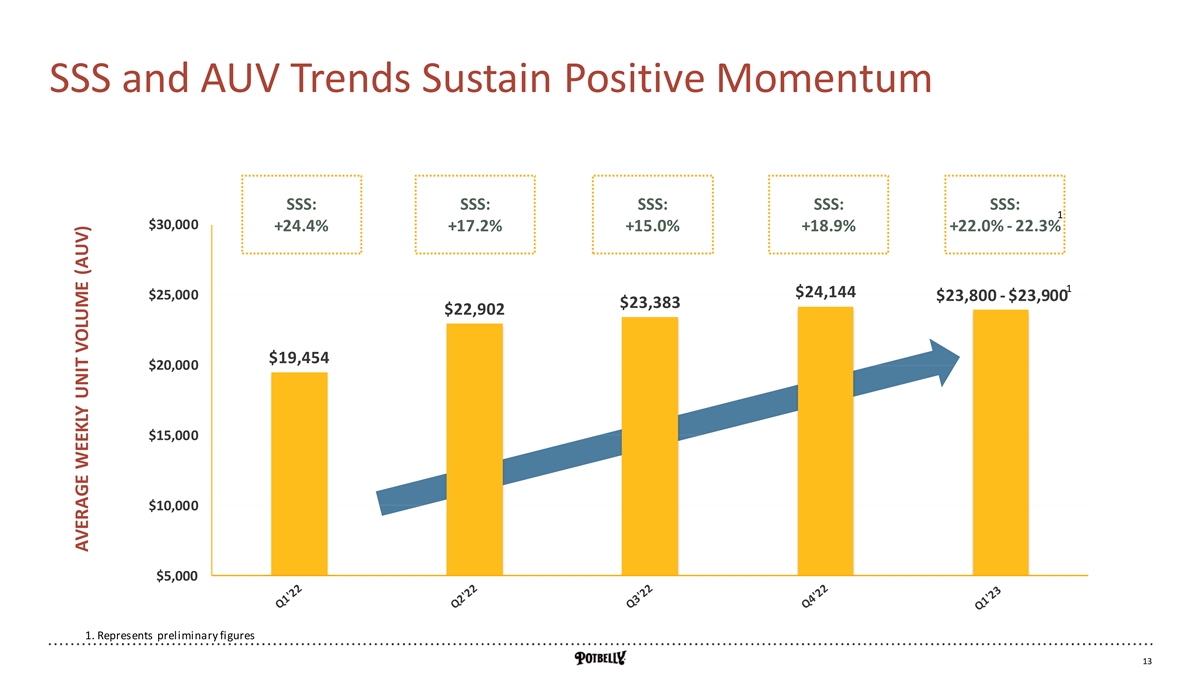

SSS 和 AUV 趨勢保持積極勢頭 SSS:SSS:SSS:SSS:SSS:1 30,000 +24.4% +17.2% +15.0% +18.9% +22.0%-22.3% 1 24,144 美元 25,000 美元 23,383 22,902 美元 19,454 美元 20,000 美元 15,000 美元 10,000 美元 5,000 美元 1.代表初步數據法律披露 13 平均每週單位量 (AUV)

穩定的訂單模式組合、持續的數字強度平均單位體積 和訂單模式組合 3 $24,144 $23,800-23,900 美元 23,900 美元 23,902 5% 6% 6% $19,455 7% 38% 36% 38% 59% 57% 58% 2022 Q2 2022 Q3 2022 Q4 2023 第一季度 1 2 店內數字驅動直通1。“店內” 包括在櫃枱或通過電話/傳真下達的 訂單的所有收入。2.“數字” 包括通過移動應用程序、網站和第三方配送合作伙伴下達的訂單的所有收入。代表初步數據法律披露 14

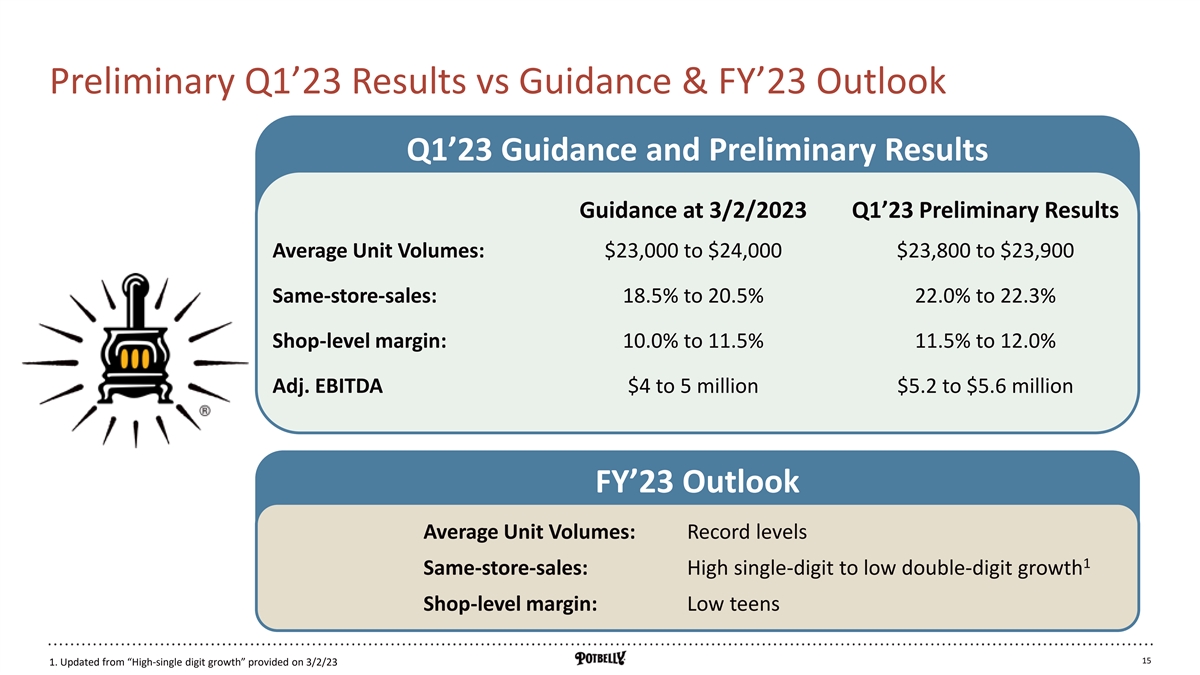

23 年第 1 季度初步業績與指導和 23 財年展望 23 年3 月 2 日第 1 季度指導和初步業績指引 23 年第 1 季度初步業績平均單位銷量:23,000 美元至 24,000 美元 23,800 美元至 23,900 美元同店銷售額:18.5% 至 20.5% 至 22.3% 店鋪利潤率:10.0% 至 11.5% 至 12.0% 調整後息税折舊攤銷前利潤 4 至 5 美元百萬美元至560萬美元23財年Outlook平均單位銷量:創紀錄的1級同店銷售額:從個位數到低的兩位數增長商店層面的利潤率:低青少年法律披露 15 1.從 23 年 3 月 2 日提供的 “高個位數增長” 中更新

實現增長目標的強大平臺重點 Strategic 執行五大支柱強勢品牌、差異化特許經營為重點的營銷戰略計劃體驗開發規模數字化 “流量驅動盈利能力” 的積極勢頭正宗的快休閒概念,2024 年的目標是 10% 的單位增長;媒體和特權忠誠度計劃由五個關鍵支柱支撐,即新鮮、快速、友好的服務和高再特許經營權約有 25% 的整合實現了可持續的長期增長在 400+ 地點公司-自有門店;2024 年 2,000 家門店的長期目標為 130 萬美元;商店新單位增長(千美元)1 的利潤目標為 > 16% 50 > 16% 1,400 16% 13.5% 40 1,200 12% 1,000 30 8% 800 美元 600 20 4% 400 0% 10 200 美元 0 -4% 0 2 2019 2021 2021 2022 2021 2021 2022歷史年份的所有利潤水平都反映了新的利潤率報告結構法律披露 16 2.該公司沒有提供名義的 2023 年指導方針;僅用於説明目的

為什麼要投資 PBPB?強大的品牌,差異化的體驗 Authentical 快休閒概念,提供新鮮、快速、友好的服務,在 400 多個地點提供很高的品牌知名度強大領導團隊經驗豐富的高管領導團隊具有深厚的餐廳根基和重振以結果為導向 文化執行反對五支柱戰略推動積極勢頭,利用科技堆棧推動用户羣的增加和參與度聚焦於銷量和盈利能力 目標 PBA:PBB 2024戰略增長目標包括年化自動駕駛汽車130萬美元、門店投資組合持續復甦的16%門店利潤率、有針對性的營銷/廣告和成本紀律特許經營加速特許經營增長 Initiative Capital 輕特許經營增長目標是再特許經營約25%的公司自有門店,實現至少10%的特許經營單位增長,長期目標是約2,000家門店法律披露 17

附錄:財務審查和公認會計準則與非公認會計準則對賬的法律 披露 18

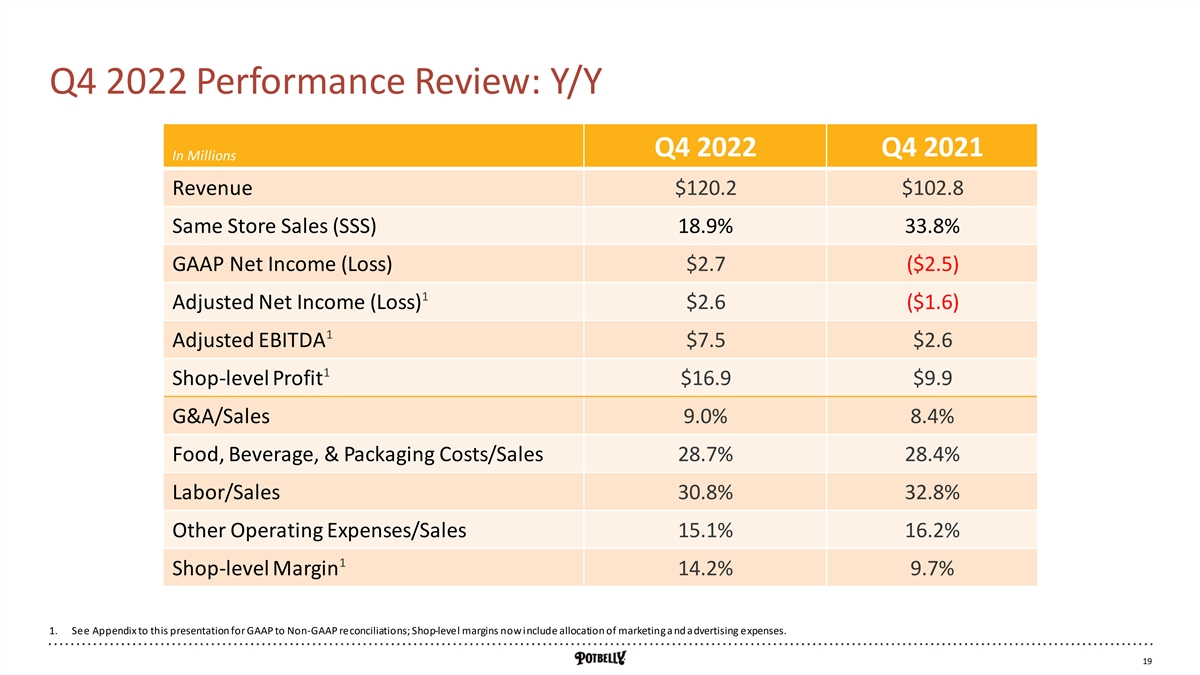

2022 年第四季度業績回顧:同比 2022 年第四季度收入(以百萬美元計) 120.2 美元 102.8 美元同店銷售額 (SSS) 18.9% 33.8% GAAP 淨收益(虧損)2.7 美元(2.5 美元)1 調整後息税折舊攤銷前利潤 7.5 美元 2.6 美元 1 店鋪級利潤 16.9 美元 9.9 美元 G&A/Sales 9.0% 8.4% 食品、飲料和包裝 成本/銷售 28.7% 28.4% 勞動力/銷售 30.8% 32.8% 其他運營費用/銷售 15.1% 16.2% 1 商店級利潤 14.2% 9.7% 1.參見本演示文稿附錄,瞭解 GAAP 與非 GAAP 對賬情況;商店層面的利潤率現在包括 營銷和廣告支出的分配。法律披露 19

2022 財年業績回顧:2022 財年同比以百萬計收入 452.0 美元 380.1 美元同店銷售額 (SSS) 18.5% 30.3% GAAP 淨收益 (虧損) 4.3 美元 (23.8) 1 調整後淨收益(虧損)(0.1 美元) (14.4 美元) 1 調整後息税折舊攤銷前利潤為 15.7 美元 1 商店層面利潤 47.2 27.8 美元 G&A/SLES 8.4% 食品、飲料和包裝 成本/銷售 28.8% 27.8% 勞動力/銷售 31.7% 33.7% 其他運營費用/銷售 16.7% 16.8% 1 商店級利潤 10.5% 7.4% 1.參見本演示文稿附錄,瞭解 GAAP 與非 GAAP 對賬情況;商店層面的利潤率現在包括 營銷和廣告支出的分配。法律披露 20

2022 財年第 4 季度和 2022 財年業績回顧:2022 財年第四季度調整後淨收益 以百萬計淨收益(虧損)2.7 美元 4.3 美元減值、處置和關閉 0.8 美元 4.8 美元債務清償收益 0.0 美元(10.2 美元)所得税調整(0.8 美元)1.0 調整後淨收益(虧損)2.6 美元(0.1 美元)法律披露 21

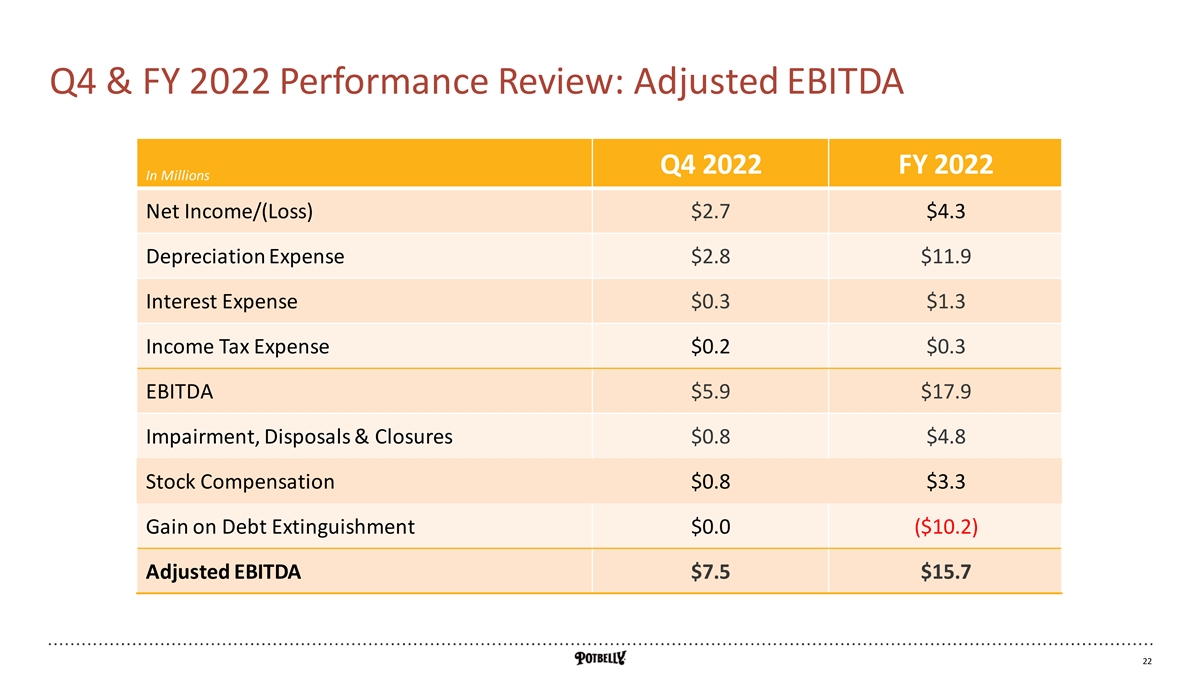

第 4 季度和 2022 財年業績回顧:2022 財年第四季度調整後息税折舊攤銷前利潤 百萬美元淨收入/(虧損)2.7 美元 4.3 美元折舊費用 $2.8 $11.9 利息支出 $0.3 $1.3 所得税支出 $0.2 $0.3 息税折舊攤銷前利潤 $5.9 $減值、處置和關閉 $0.8 $4.8 股票補償 $0.8 $3.3 清償債務收益 0.0 美元(10.2 美元)調整後的息税折舊攤銷前利潤 DA 7.5 美元 15.7 美元法律披露 22

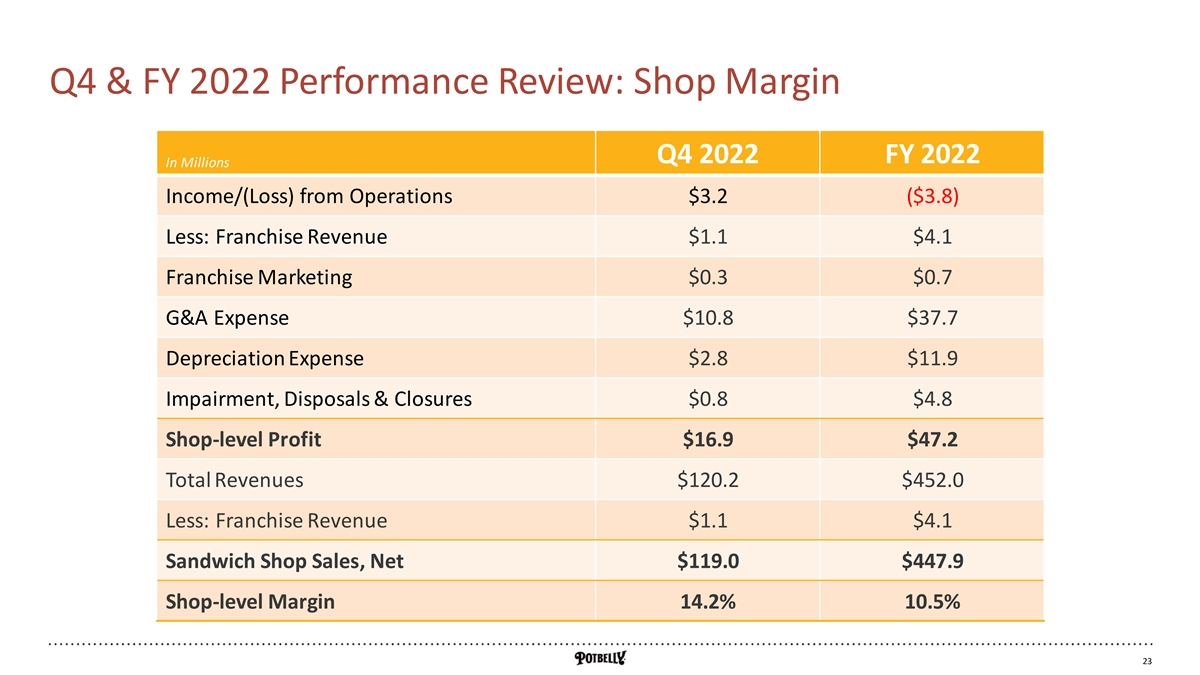

2022 財年第 4 季度和 2022 財年業績回顧:2022 財年第四季度商店利潤在 百萬美元運營收入/(虧損)3.2 美元(3.8 美元)減去:特許經營收入 1.1 美元 4.1 美元特許經營營銷 0.3 美元 G&A 費用 $10.8 $37.7 折舊費用 $2.8 減值、處置和關閉 $0.8 $4.8 商店級利潤 16.9 美元 47.2 總收入 120.2 美元 $452.0 減去:特許經營收入 1.1 美元 4.1 美元三明治店銷售額,淨額 119.0 美元 447.9 美元商店級利潤率 14.2% 10.5% 法律披露 23

非公認會計準則指標的使用關於非公認會計準則指標的説明我們根據公認會計原則(“GAAP”)編制 財務報表。在本演示文稿中,我們提到了息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、調整後的攤薄後每股收益、調整後的淨虧損、商店層面的利潤率和 門店層面的利潤率,這些都是非公認會計準則財務指標。公司之所以納入這些非公認會計準則財務指標,是因為管理層認為它們對投資者有用,因為它們提高了管理層在財務和運營決策中使用的 補充信息的透明度。管理層使用調整後的息税折舊攤銷前利潤、調整後的淨收益和調整後的攤薄後每股收益來評估公司的業績,併為了獲得可比的 財務業績來分析我們基礎業務逐季的變化。調整後的息税折舊攤銷前利潤、調整後的淨收益和調整後的攤薄後每股收益不包括某些非現金費用和其他項目的影響,這些項目影響了過去幾個季度 業績的可比性,我們認為這些項目並不能反映基礎業務業績。管理層使用商店層面的利潤和商店層面的利潤率作為關鍵指標,來評估我們門店增量銷售的盈利能力, 評估我們的商店不同時期的業績,並評估我們的商店與競爭對手的財務表現。因此,公司認為,這些非公認會計準則財務指標的列報與GAAP 財務指標一起使用時,是一種有用的財務分析工具,可以幫助投資者評估公司的經營業績和潛在前景。不應孤立地考慮這項分析,也不應將其作為對我們在GAAP下報告的 業績的分析的替代品。本分析以及本新聞稿中的其他信息應與公司向美國證券交易委員會提交 的文件中包含的公司財務報表和腳註一起閲讀。公司在本新聞稿中使用的非公認會計準則財務指標可能與其他公司使用的方法不同。如果不付出不合理的努力,公司就無法獲得將前瞻性商店層面的利潤率 與公認會計準則財務指標進行協調的信息。公司無法提供商店級利潤率與公認會計準則財務指標的對賬表,因為此類對賬所需的某些項目 超出了公司的控制範圍和/或無法合理預測。這些項目包括但不限於減值費用、資產處置的收益或損失、商店關閉成本和重組成本, 很難事先預測這些成本以納入公認會計原則的估計值,而且可能很高。定義以下定義適用於本演示文稿中使用的這些術語:• 收入——代表公司經營的三明治店 的淨銷售額以及我們的特許經營權使用費和費用。公司經營的商店淨銷售額包括食品和飲料銷售額,扣除促銷津貼和員工餐費。特許經營權使用費和費用包括初始特許經營費、特許經營 開發協議費和加盟商的特許權使用費收入。• 公司運營的可比門店銷售額或同店流量——表示開業時間為15個月或更長時間的同比公司運營門店 的銷售額或交易量的同比變化。• 平均單位量 (AUV) — 表示在相關時期內報告銷售額的所有公司運營商店的平均銷售額。• 息税折舊攤銷前利潤 — 代表 折舊和攤銷前的收入支出、利息支出和所得税準備金。• 調整後的息税折舊攤銷前利潤 — 代表折舊和攤銷費用、利息支出和所得税準備金前的收入,經調整 以消除其他項目的影響,包括某些我們認為不代表我們持續經營業績的非現金和其他項目。• 商店層面的利潤(虧損)— 代表運營收入(虧損) ,不包括特許權使用費和費用、特許經營營銷費用,一般和管理費用、折舊支出、開業前成本、重組成本和減值、處置財產和設備損失以及商店關閉。 • 商店層面的利潤(虧損)——表示商店層面的利潤,以公司經營的三明治店淨銷售額的百分比表示。• 調整後的淨收益(虧損)——代表淨收益(虧損),經過調整以消除重組成本、減值、處置財產和設備損失、商店關閉以及我們認為不代表我們持續經營業績的其他項目所產生的 影響,包括這些調整對所得税的影響。 • 調整後的攤薄後每股收益——等於調整後的淨收益(虧損)除以已完全攤薄的已發行普通股的加權平均數。法律披露 24

投資者關係聯繫人投資者關係聯繫人:麗莎·福爾圖納 或 Ashley Gruenberg Alpha IR Group 312-445-2870 PBPB@alpha-ir.com 法律披露 25