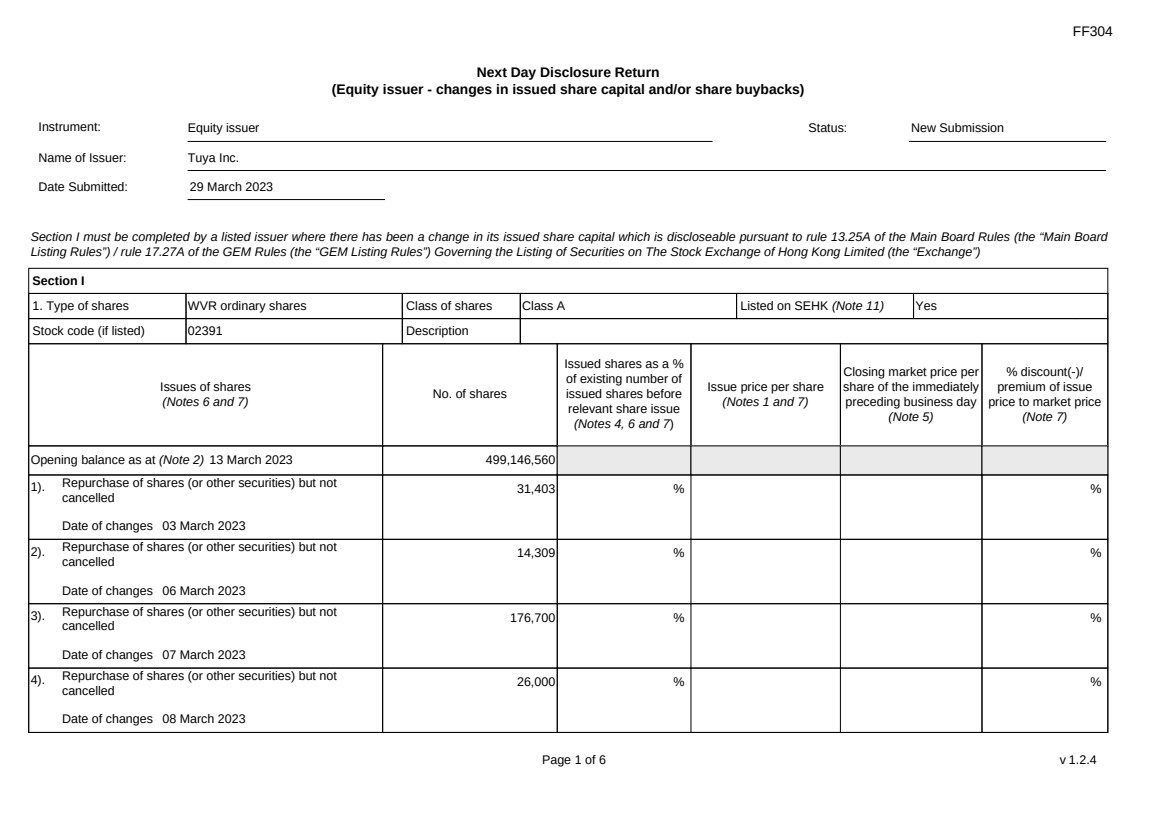

| FF304 第 1 頁,共 6 頁 v 1.2.4 次日披露報表 (股票發行人——已發行股本變動和/或股份回購) 工具:股票發行人狀態:新提交 發行人名稱:Tuya Inc. 提交日期:2023 年 3 月 29 日第一節必須由已發行股本發生變更的上市發行人填寫,根據主板規則 13.25A 須予披露管理證券在聯交所上市的規則(“主板 上市規則”)/《創業板規則》(“《創業板上市規則》”)第17.27A條香港有限公司(“交易所”) 第一節 1.股票類型 WVR 普通股 A 類股票在聯交所上市(注 11)是 股票代碼(如果上市)02391 描述 股票的發行 (注 6 和 7)股票數量 已發行股票的數量 在 相關股票發行 (注 4、6 和 7) 發行價格每股 (註釋 1 和 7) 前一個工作日 的每股 的收盤市場價格 (注 5) % 折扣 (-)/ 發行價格 的溢價 (注 7) 截至(注 2)2023 年 3 月 13 日的期初餘額 499,146,560 1)。取消回購股票(或其他證券)但未取消 變更日期 2023 年 3 月 3 日 31,403% 2)。取消回購股票(或其他證券)但未取消 變更日期 2023 年 3 月 6 日 14,309% 3)。取消回購股票(或其他證券)但未取消 變更日期 2023 年 3 月 7 日 176,700% 4)。取消回購股票(或其他證券)但未取消 變更日期 2023 年 3 月 8 日 26,000% |

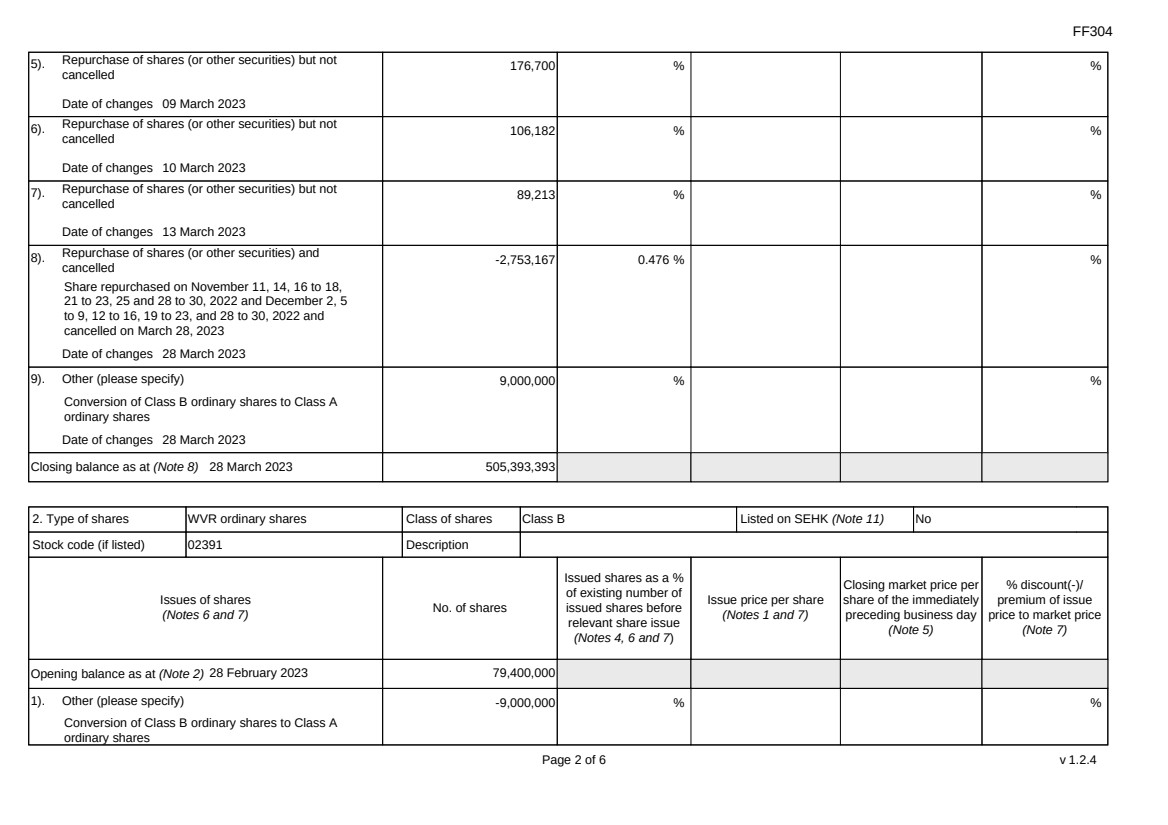

| FF304 第 2 頁,共 6 頁 v 1.2.4 5)。取消回購股票(或其他證券)但未取消 變更日期 2023 年 3 月 9 日 176,700% 6)。取消回購股票(或其他證券)但未取消 變更日期 2023 年 3 月 10 日 106,182% 7)。取消回購股票(或其他證券)但未取消 變更日期 2023 年 3 月 13 日 89,213% 8)。回購股票(或其他證券)和 取消 於 2022 年 11 月 11 日、14 日、16 日至 18 日回購, 21 至 23 日、25 日和 28 日回購至 2022 年 12 月 2 日、5 至 9 日、12 日至 16 日、19 至 30 日回購 變更日期 2023 年 3 月 28 日 -2,753,167% 9)。其他(請具體説明) 將B類普通股轉換為A類 普通股 變更日期 2023 年 3 月 28 日 9,000,000%% 截至(注 8)2023 年 3 月 28 日的期末餘額 505,393,393 2.股票類型 WVR 普通股 B 類股票在聯交所上市(注 11)編號 股票代碼(如果上市)02391 描述 股票的發行 (注 6 和 7)股票數量 已發行股票的數量 在 相關股票發行 (注 4、6 和 7) 發行價格每股 (附註 1 和 7) 前一個工作日 的每股 的收盤市場價格 (注 5) % 折扣 (-)/ 發行價格 的溢價 (注 7) 截至(注 2)2023 年 2 月 28 日的期初餘額 79,400,000 1)。其他(請具體説明) 將B類普通股轉換為A類 普通股 -9,000,000% |

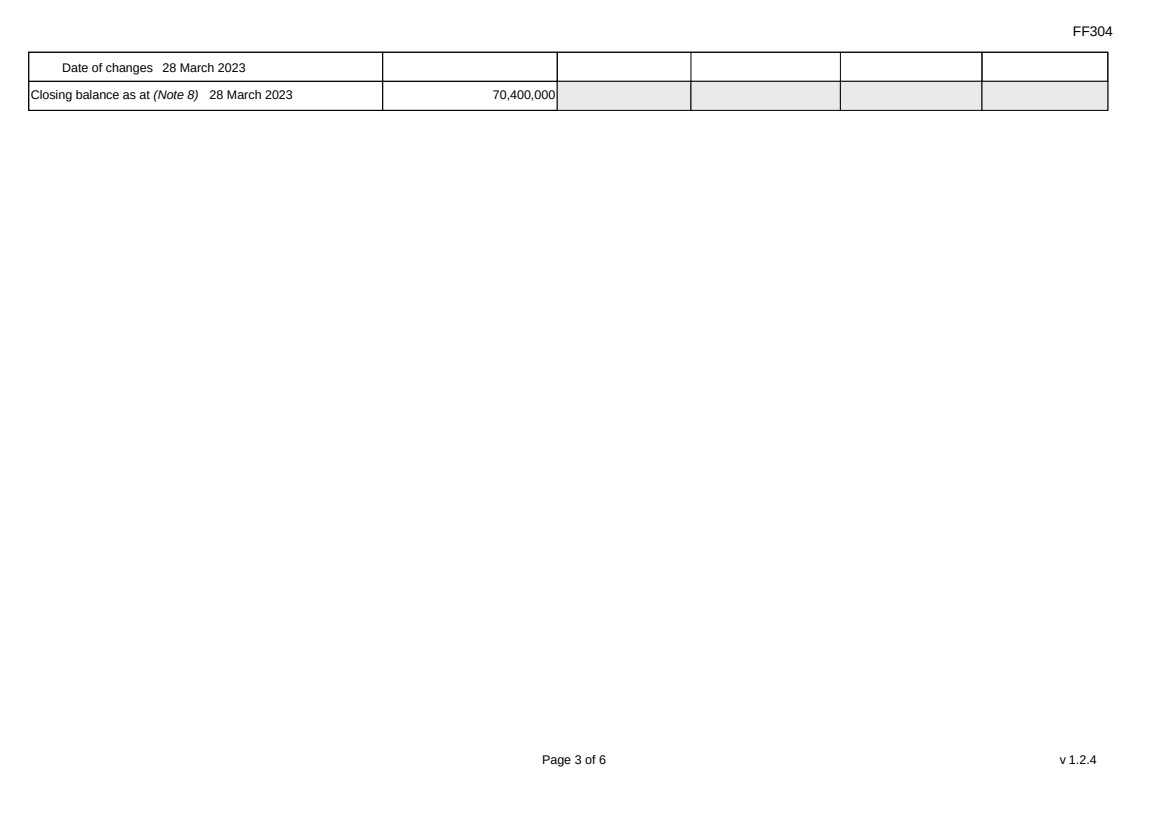

| FF304 第 3 頁,共 6 頁 v 1.2.4 變更日期 2023 年 3 月 28 日(注 8)截至 2023 年 3 月 28 日的期末餘額 70,400,000 |

| FF304 第 4 頁,共 6 頁 v 1.2.4 N/A 第一節註釋: 1.如果股票以每股超過一個發行價發行,則應給出每股加權平均發行價格。 2。請輸入根據主板規則第13.25A條/GEM規則17.27A發佈的最後一期次日披露報表或根據Main 董事會第13.25B條/GEM規則第17.27B條發佈的月報表,以較晚者為準。 3。請列出根據主板規則第13.25A條/創業板規則第17.27A條需要披露的所有已發行股本變動,以及相關的發行日期。每個類別 都需要單獨披露,並提供足夠的信息,以使用户能夠在上市發行人的月報表中識別相關類別。例如,必須彙總在同一股票期權計劃下多次行使股票期權或在同一可轉換票據下多次轉換而發行的多股 股票,並將 作為一個類別披露。但是,如果問題源於在2份股票期權計劃下行使股票期權或轉換2張可轉換票據,則必須將其作為兩個單獨類別披露 。 4。上市發行人已發行股份數量的百分比變動將參照上市發行人的已發行股份總數(不包括為此目的 任何回購或贖回但尚未取消的股份)計算,因為該變動發生在月報表或次日 披露報表中未披露的最早相關事件發生之前。 5。如果上市發行人的股票已暫停交易,“前一個工作日的每股收盤價” 應解釋為 “股票最後交易日每股收盤價 ”。 6。在回購股票的背景下: ■ “發行股份” 應解釋為 “回購股份”; ■ “已發行股份佔相關股票發行前現有股份數量的百分比” 應解釋為 “回購股份佔回相關股票之前現有股份數量的百分比”。 7。在贖回股份的背景下: ■ “發行股份” 應解釋為 “贖回股份”; ■ “已發行股份佔相關股票發行前現有股份數量的百分比” 應解釋為 “贖回的股份佔相關的 股票贖回前現有股份數量的百分比”; ■ “每股發行價格” 應解釋為 “每股贖回價格”。 8。期末餘額日期是最後一次披露相關事件的日期。 9。第 (i) 至 (viii) 項是建議的確認形式,可以根據個別情況進行修改。 10。在這種情況下,“相同” 是指: ■ 證券的面值相同,追收或支付的金額相同; ■ 它們有權在相同的利率和期限內獲得股息/利息,因此在隨後的下一次分配中,每單位應付的股息/利息將等於 完全相同的金額(總額和淨額);而且 ■ 它們擁有與取消相同的權利限制轉會, 出席會議和參加會議表決, 並在所有其他方面享有同等地位. |

| FF304 第 5 頁,共 6 頁 v 1.2.4 11.聯交所是指香港聯合交易所。 |

| FF304 Page 6 of 6 v 1.2.4 Section II must also be completed by a listed issuer where it has made a repurchase of shares which is discloseable under Main Board Rule 10.06(4)(a) / GEM Rule 13.13(1). The issuer has Purchase report or additional information for issuer whose primary listing is on the Exchange Not applicable Submitted by: Chai Xiaolang (Name) Title: Joint Company Secretary (Director, Secretary or other Duly Authorised Officer) |