美國

證券交易委員會

華盛頓特區 20549

6-K 表格

外國私人發行人的報告

根據第13a-16條或第15d-16條

1934 年的《證券交易法》

在 2021 年 8 月份

委員會檔案編號:001-38353

PagSeguro 數碼有限公司

(註冊人姓名)

Av。Brigadeiro Faria Lima,1384 年,第 4 層,A 部分

聖保羅,南卡羅來納州,01451-001,巴西

+55 11 3038 8127

(首席行政辦公室地址)

用複選標記表示註冊人是否在表格20-F或40-F的封面下提交或將提交年度報告。

20-F 表格 40-F 表格 ☐

用複選標記表示註冊人是否在法規 S-T 規則 101 (b) (1) 允許的情況下以紙質形式提交 6-K 表格:

是 ☐ 不是

用複選標記表示註冊人是否在法規 S-T 規則 101 (b) (7) 允許的情況下以紙質形式提交 6-K 表格:

是 ☐ 不是

PagSeguro 公佈第二季度業績

21年第二季度合併TPV 1與2020年第二季度相比增長了154.1%;

21 年第 2 季度總收入和收入與 20 年第 2 季度相比增長了 74.6%。

聖保羅,2021年8月12日——PagSeguro Digital Ltd.(“PagSeguro” 或 “我們”)今天公佈了截至2021年6月30日的第二季度業績。合併財務報表以雷亞爾(R$)列報,並根據國際會計準則理事會(“IASB”)發佈的國際財務報告準則(“IFRS”)編制。

2021 年第二季度財務和運營要點:

•21年第二季度的合併TPV1為1,020億蘭特,增長154.1%,而2020年第二季度的401億蘭特:

•在21年第二季度收購563億蘭特的TPV2,與2020年第二季度的298億蘭特相比增長了89.1%;

•PagBank TPV3在21年第二季度為456億蘭特,與2020年第二季度的103億雷亞爾相比增長了341.2%;

•760萬活躍商户,在21年第二季度增加了30萬,在過去十二個月中增加了180萬;

•1,120萬PagBank活躍用户4,在21年第二季度增長了210萬,在過去十二個月中增長了630萬;

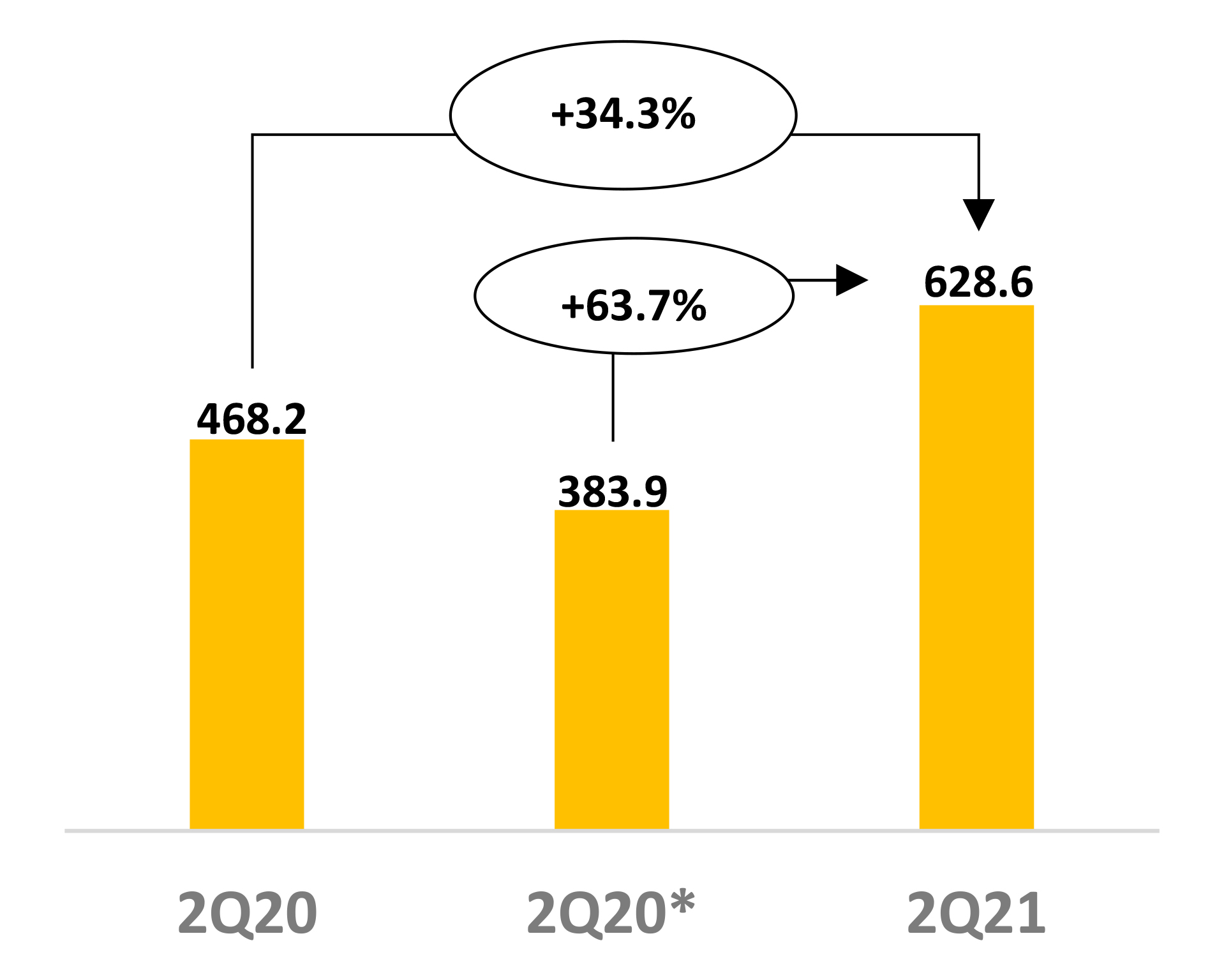

•調整後的 EBITDA6 6.286億蘭特,與2020年第二季度相比增長34.3%;

•總收入和收入為23.696億蘭特,與2020年第二季度相比增長74.6%;

•非公認會計準則淨收益為3.451億蘭特,與2020年第二季度相比增長12.5%;以及

•淨收入為2.721億雷亞爾,與2020年第二季度相比下降8.2%。

| | | | | | | | | | | | | | | | | | | | |

| | 在截至6月30日的三個月中, | | |

| 主要業務和財務指標(百萬雷亞爾,除非另有説明) | | 2021 | | 2020 | | Var。% |

| | | | | | |

合併的 TPV1 | | 101,981.9 | | | 40,139.2 | | | 154.1 | % |

| 活躍商家(過去 12 個月)-(百萬) | | 7.6 | | | 5.8 | | | 30.5 | % |

Pagbank 活躍用户4(過去 12 個月)-(百萬) | | 11.2 | | | 4.9 | | | 128.6 | % |

| 淨收入總額 | | 2,369.6 | | | 1,357.4 | | | 74.6 | % |

| 淨收入 | | 272.1 | | | 296.3 | | | (8.2) | % |

| 淨利潤 (%) | | 11.5 | % | | 21.8 | % | | (10.3) pp |

普通股每股基本收益 (EPS) 5-(R$) | | 0.8242 | | | 0.9001 | | | |

攤薄後的每股普通股收益 (EPS) 5-(R$) | | 0.8234 | | | 0.8976 | | | |

| | | | | | | | | | | | | | | | | | | | |

| | 在截至6月30日的三個月中, | | |

| 非公認會計準則主要財務指標(百萬雷亞爾,除非另有説明) | | 2021 | | 2020 | | Var。% |

| | | | | | |

| 非公認會計準則總淨收入 | | 2,369.6 | | | 1,357.4 | | | 74.6 | % |

| 非公認會計準則淨收益 | | 345.1 | | | 307.0 | | | 12.5 | % |

調整後的 EBITDA6 | | 628.6 | | | 468.2 | | | 34.3 | % |

| 非公認會計準則淨利潤率 (%) | | 14.6 | % | | 22.6 | % | | (8.0) pp |

非公認會計準則普通股基本收益 (EPS) 5-(R$) | | 1.0454 | | | 0.9325 | | | |

非公認會計準則攤薄後每股普通股收益 (EPS) 5-(R$) | | 1.0444 | | | 0.9299 | | | |

| | | | | |

有關這些非公認會計準則財務指標與最直接可比的GAAP財務指標的對賬,請參閲本財報的第22頁。 |

| 1 | 合併後的TPV(“總支付量”)是指:收購TPV加上PagBank TPV。 |

| 2 | 收購TPV包括PagSeguro巴西的TPV,這是通過我們的端到端數字銀行生態系統成功處理的支付價值,扣除支付逆轉,不包括PagBank TPV。 |

| 3 | PagBank TPV包括預付卡充值、現金卡支出、信用卡、移動充值、向不同人羣的電匯、通過boletos兑現、賬單支付、税收徵收、P2P交易、二維碼交易、貸款、超級應用程序和GMV。 |

| 4 | PagBank Active 用户是指活躍的商家除了在當月的最後一天收購其數字賬户餘額外,還使用另外一項數字賬户功能/服務。 |

| 5 | 2021年6月30日的加權平均普通股數量為3.301億股,2020年6月30日的加權平均普通股數量為3.29億股。 |

| 6 | 調整後的息税折舊攤銷前利潤 = 淨收入 + 所得税和社會繳款 + 折舊和攤銷 — 其他財務收入 + 匯率支出 + 併購費用 + LTIP 支出。 |

非公認會計準則披露

本新聞稿包括某些非公認會計準則指標。當我們認為額外信息對投資者有用且有意義時,我們會提出非公認會計準則指標。提供這些非公認會計準則指標是為了增強投資者對我們當前財務表現及其未來前景的總體理解。具體而言,我們認為,非公認會計準則指標排除了某些支出、收益和損失,視情況而定,為管理層和投資者提供了有用的信息,這些支出、收益和損失可能無法預示我們的核心經營業績和業務前景。

這些指標可能與其他公司使用的非公認會計準則財務指標不同。這些非公認會計準則財務信息的列報不是根據任何全面的會計規則或原則編制的,無意將其與根據國際會計準則理事會發布的國際財務報告準則編制和列報的財務信息分開考慮,也無意將其作為替代品。非公認會計準則指標有侷限性,因為它們不能反映根據國際財務報告準則確定的與我們的經營業績相關的所有金額。這些衡量標準只能用於評估我們的經營業績以及相應的GAAP衡量標準。

非公認會計準則業績包括我們的GAAP業績,經調整後不包括以下項目:

LTIP支出:這包括我們兩個長期激勵計劃(LTIP和LTIP‑Goals)下的股權獎勵費用。我們將LTIP支出排除在非公認會計準則指標之外,主要是因為它們是非現金支出,相關的僱主工資税取決於我們的股價以及行使和授予股權獎勵的時間和規模,管理層對此幾乎無法控制,因此管理層認為這些費用與我們的業務運營無關。

併購費用:包括併購(“併購”)交易的費用,包括與我們的收購盡職調查和併購文件談判相關的外部諮詢、會計和法律服務費用,以及某些收購資產公允價值的攤銷和減記。我們將併購費用排除在非公認會計準則指標之外,主要是因為此類費用是非經常性的,與我們的業務運營無關。

LTIP和併購調整的所得税和社會繳款:這代表了與上述LTIP支出和併購費用調整相關的所得税效應。

要將這些非公認會計準則財務指標與最直接可比的公認會計準則指標進行對賬,請參閲本新聞稿其他地方以下標題下的表格:“總支出與非公認會計準則總支出的對賬”、“所得税和社會繳款與非公認會計準則所得税和社會繳款的對賬”、“淨收入與調整後息税折舊攤銷前利潤的對賬”、“淨收入與調整後息税折舊攤銷前利潤的對賬” 以及攤薄後每股收益與非公認會計準則基本每股收益和攤薄後每股收益的對賬”,以及 “GAAP指標與非GAAP指標的對賬非公認會計準則指標。”

2021年第二季度的總收入和收入達到23.696億蘭特,較2020年第二季度公佈的13.574億蘭特提高了74.6%。增長主要是由於我們收購的TPV的增加,將在下文所述的每個收入和收入項目中詳細介紹。

由於以下因素,21年第二季度來自交易活動和其他服務的收入為15.481億蘭特,較2020年第二季度的8.565億雷亞爾增加了6.916億蘭特,增長了80.8%:

21年第二季度來自交易活動和其他服務的總收入為17.395億蘭特,較2020年第二季度的9.643億蘭特增加了7.752億雷亞爾,增幅為80.4%。這一增長主要是由於我們的活躍商户基礎增加了30.5%,收購TPV增長了89.1%,從2020年第二季度公佈的298億蘭特增至563億蘭特。此外,在2021年第二季度,我們確認了6,790萬蘭特的會員費,較2020年第二季度的3,030萬蘭特增加了3,760萬雷亞爾。

第二季度從交易活動和其他服務(主要包括税收)中扣除的總收入為1.914億雷亞爾,佔該季度交易活動和其他服務總收入的11.0%。在2020年第二季度,這些扣除總額為1.078億雷亞爾,佔該季度交易活動和其他服務的總收入的11.2%。這些扣除額增加了8,360萬蘭特,佔77.5%,這與我們的收購TPV的提高直接相關。此外,在21年第二季度,這些扣除額中有630萬雷亞爾相當於會員費税,與2020年第二季度的290萬雷亞爾相比增長了340萬雷亞爾。

季度財務收入,即我們為提前支付應收賬款而從信用卡交易中分期扣留的折扣費,達到7.866億雷亞爾,較2020年第二季度的4.592億雷亞爾增加了3.274億雷亞爾,增長了71.3%。財務收入增長是由更高的收購TPV推動的。

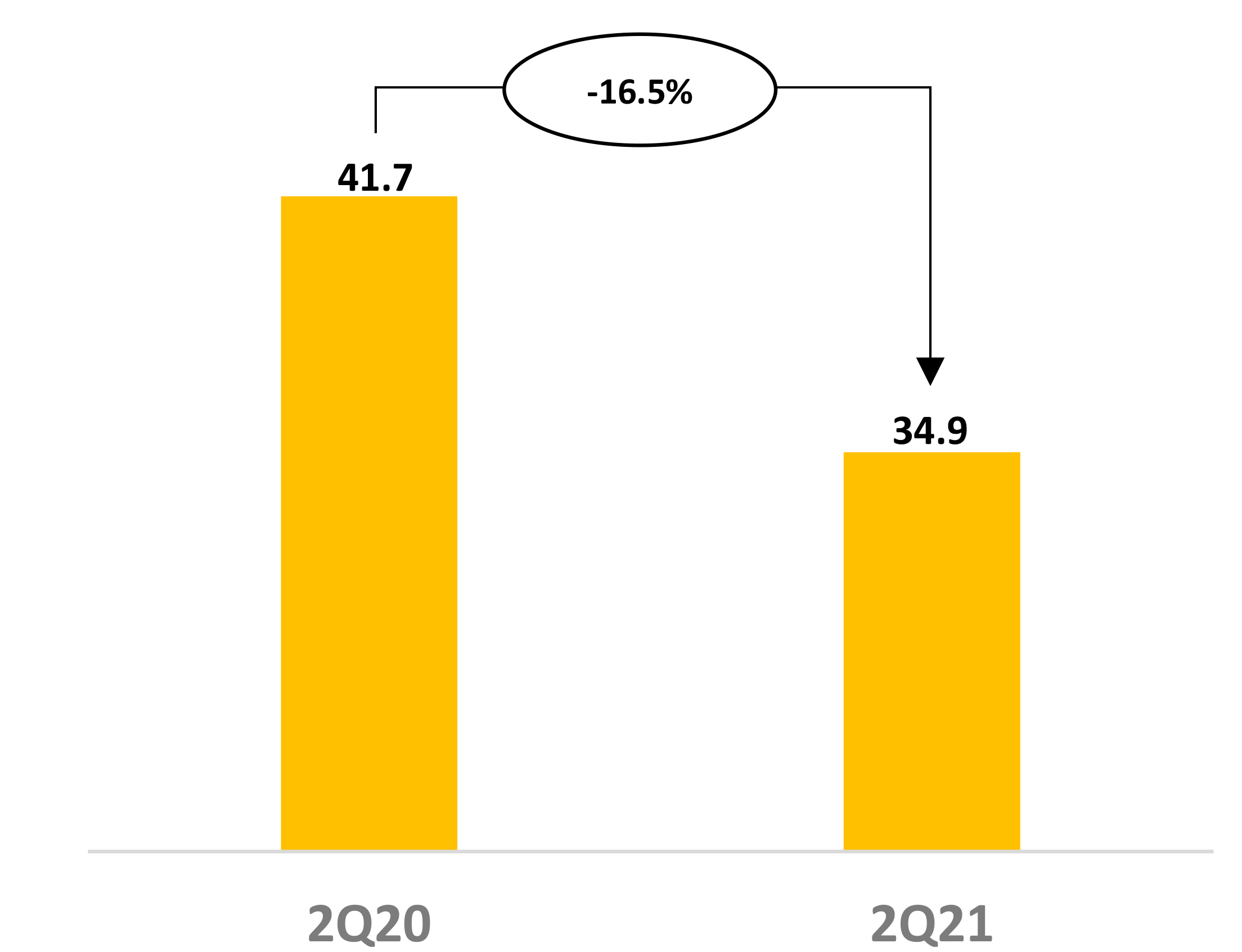

其他財務收入在21年第二季度達到3,490萬雷亞爾,較2020年第二季度的4170萬雷亞爾減少了680萬雷亞爾,或16.5%。減少的主要原因是,由於投資額降低,現金和現金等價物加上金融投資的利息減少。

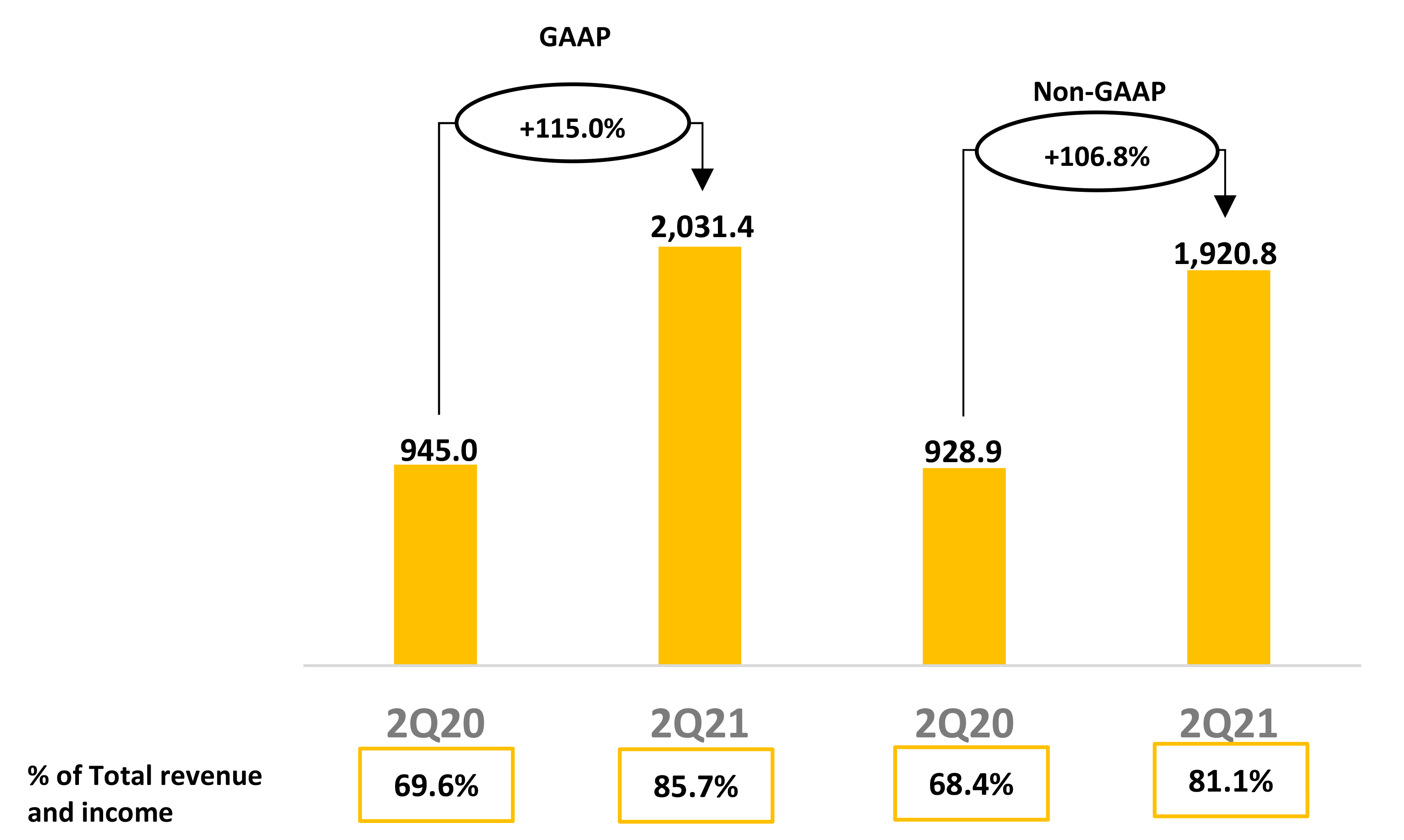

與2020年第二季度的9.45億蘭特相比,21年第二季度的總支出為20.314億蘭特,增加了10.864億雷亞爾,或115.0%。按佔我們總收入和收入的百分比計算,21年第二季度的季度總支出從2020年第二季度的69.6%增長了16.1個百分點,達到85.7%。

2021年第二季度的非公認會計準則總支出為19.208億蘭特,較2020年第二季度的9.289億蘭特增加了9.919億雷亞爾,增長了106.8%。按佔我們總收入和收入的百分比計算,非公認會計準則總支出在21年第二季度佔81.1%,與2020年第二季度的68.4%相比增長了12.7個百分點。

| | | | | | | | | | | | | | | | | | | | |

| 總支出與非公認會計準則總支出的對賬(百萬雷亞爾): | | 在截至2021年6月30日的三個月中 | | 在截至2020年6月30日的三個月中 | | Var。% |

| | | | | | |

| 支出總額 | | (2,031.4) | | (945.0) | | 115.0 | % |

(-) LTIP 費用 [1] | | 105.8 | | 16.1 | | 56.2 | % |

(-) 併購費用 [2] | | 4.8 | | — | | 100.0 | % |

| 非公認會計準則總支出 | | (1,920.8) | | (928.9) | | 106.8 | % |

| | | | | |

| [1] | LTIP支出:LTIP支出包括我們的長期激勵計劃(LTIP和LTIP-Goals)下的股權獎勵費用。我們將LTIP支出排除在非公認會計準則指標之外,主要是因為它們是非現金支出,相關的僱主工資税取決於我們的股價以及行使和授予股權獎勵的時間和規模,管理層對此幾乎無法控制,因此管理層認為這些費用與我們的業務運營無關。在截至2021年6月30日和2020年6月30日的三個月中,分別為1.058億雷亞爾和1,610萬雷亞爾的金額主要與經常性季度準備金、與LTIP和LTIP目標相關的工資税,包括我們的股價更新以及美元/雷亞爾匯率的變化以及向先前存在的LTIP受益人發行的新股有關。 |

| [2] | 併購費用:這包括併購交易的費用,包括與盡職調查和談判我們的收購併購文件相關的外部諮詢、會計和法律服務費用,以及在截至2021年6月30日的三個月中攤銷和減記某些收購資產的公允價值等費用,總額為480萬雷亞爾。我們將併購費用排除在非公認會計準則指標之外,主要是因為此類費用是非經常性的,與我們的業務運營無關。 |

服務成本在21年第二季度達到12.95億雷亞爾,較2020年第二季度公佈的7.933億蘭特增加了5.017億雷亞爾,增長了63.2%。按佔我們交易活動和其他服務總收入的百分比計算,我們的服務成本從2020年第二季度的92.6%下降了9.2個百分點,至21年第二季度的83.4%,原因是:

i) POS設備在21年第二季度的折舊額為1.068億雷亞爾,較2020年第二季度的3,120萬雷亞爾增加了7,560萬雷亞爾;

ii) POS設備的維護成本和運費在21年第二季度達到5,640萬雷亞爾,較2020年第二季度的4,230萬雷亞爾增長了1410萬雷亞爾;

iii) 2021年第二季度支付給髮卡機構的交換費達到6.765億蘭特,較2020年第二季度公佈的3.277億蘭特增加了3.488億蘭特;

iv) 2021年第二季度的信用卡計劃費用總額為1.516億雷亞爾,較2020年同期的9160萬雷亞爾增加了6,000萬雷亞爾。

第 (i) 和 (ii) 項的增加是指更多的POS收購和向客户發貨。第(iii)和(iv)項的增加主要與收購TPV的提高有關,因此也與交易和其他服務收入的增加有關。

2021年第二季度,非公認會計準則服務成本達到12.868億雷亞爾(反映出不包括該季度830萬雷亞爾的LTIP調整),較2020年第二季度公佈的7.91億雷亞爾增加了4.958億雷亞爾,增長了62.7%(反映了不包括2020年第二季度230萬雷亞爾的LTIP調整)。按佔我們交易活動和其他服務總收入的百分比計算,我們的非公認會計準則服務成本從2020年第一季度的92.4%下降了9.5個百分點,至21年第二季度的82.9%。有關非公認會計準則服務成本與公認會計準則服務成本的對賬,請參閲本財報的第22頁。

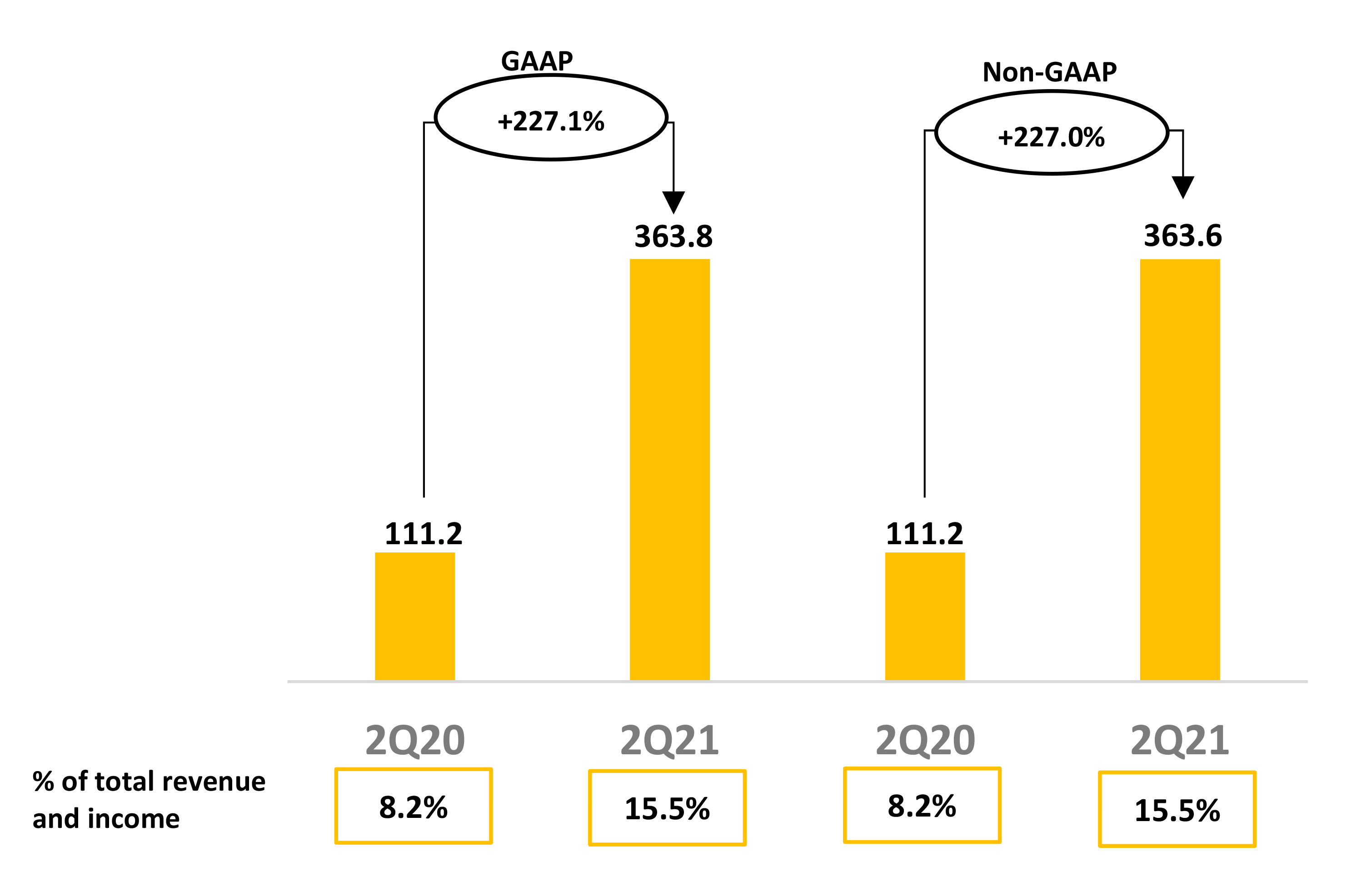

21年第二季度的季度銷售支出為3.638億雷亞爾,較2020年第二季度的1.112億雷亞爾增加了2.526億雷亞爾,增長了227.1%。按佔我們總收入和收入的百分比計算,銷售費用從2020年第二季度的8.2%增長了7.3個百分點,達到21年第二季度的15.5%。銷售費用佔總收入和收入的百分比的增加主要是由於本季度營銷費用增加、收購TPV增長後的退款以及Hubs的員工隊伍擴張。

2021年第二季度,非公認會計準則銷售支出為3.636億雷亞爾(不包括該季度20萬雷亞爾的LTIP調整),較2020年同期公佈的1.112億雷亞爾增加了2.524億雷亞爾,或227.0%。有關非公認會計準則銷售費用與銷售支出的對賬情況,請參閲本財報的第 22 頁。

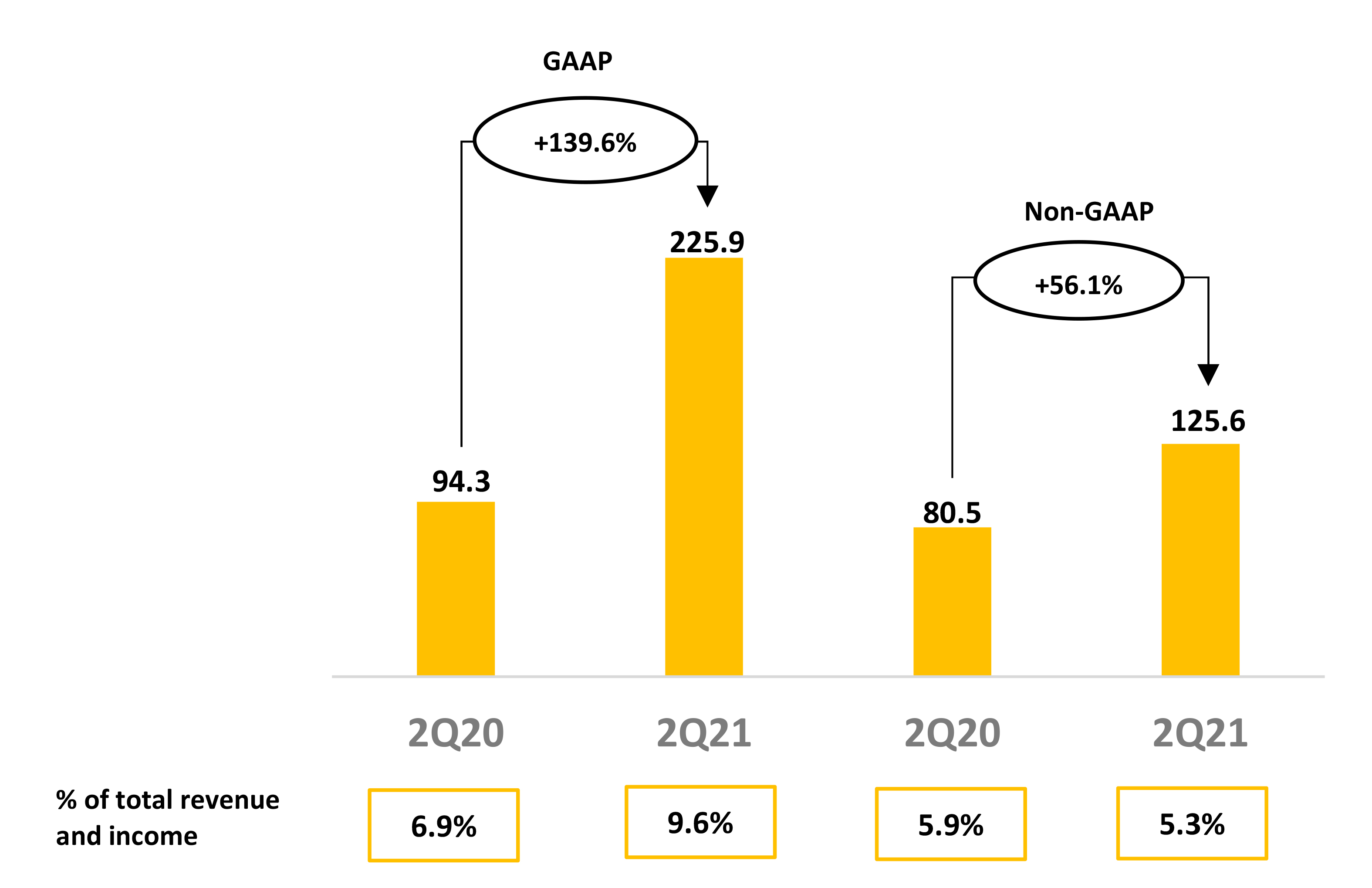

該季度的管理費用達到2.259億雷亞爾,與2020年第二季度公佈的9,430萬蘭特相比,增加了1.316億雷亞爾,增幅為139.6%。按佔我們總收入和收入的百分比計算,管理費用從2020年第二季度的6.9%增長了2.6個百分點,至本季度的9.5%。這一增長主要是由於我們在21年第二季度基於股份的長期激勵計劃(LTIP)支出增加了9,750萬蘭特,較2020年第二季度的1,380萬雷亞爾增加了8,370萬蘭特,以及與勞動力相關的支出增加。

在截至2021年6月30日的期間,非公認會計準則管理費用為1.256億雷亞爾,較2020年第二季度的805蘭特增長了4510萬雷亞爾,增長了56.1%。這些金額不包括21年第二季度9,750萬雷亞爾和2020年第二季度13.8雷亞爾的LTIP調整,還不包括與攤銷280萬雷亞爾收購的公允價值資產相關的併購支出。按佔總收入和收入的百分比計算,2021年第二季度的非公認會計準則管理費用為5.3%,與2020年第二季度公佈的5.9%相比下降了0.6個百分點。有關非公認會計準則管理費用與公認會計準則管理費用的對賬,請參閲本財報的第22頁。

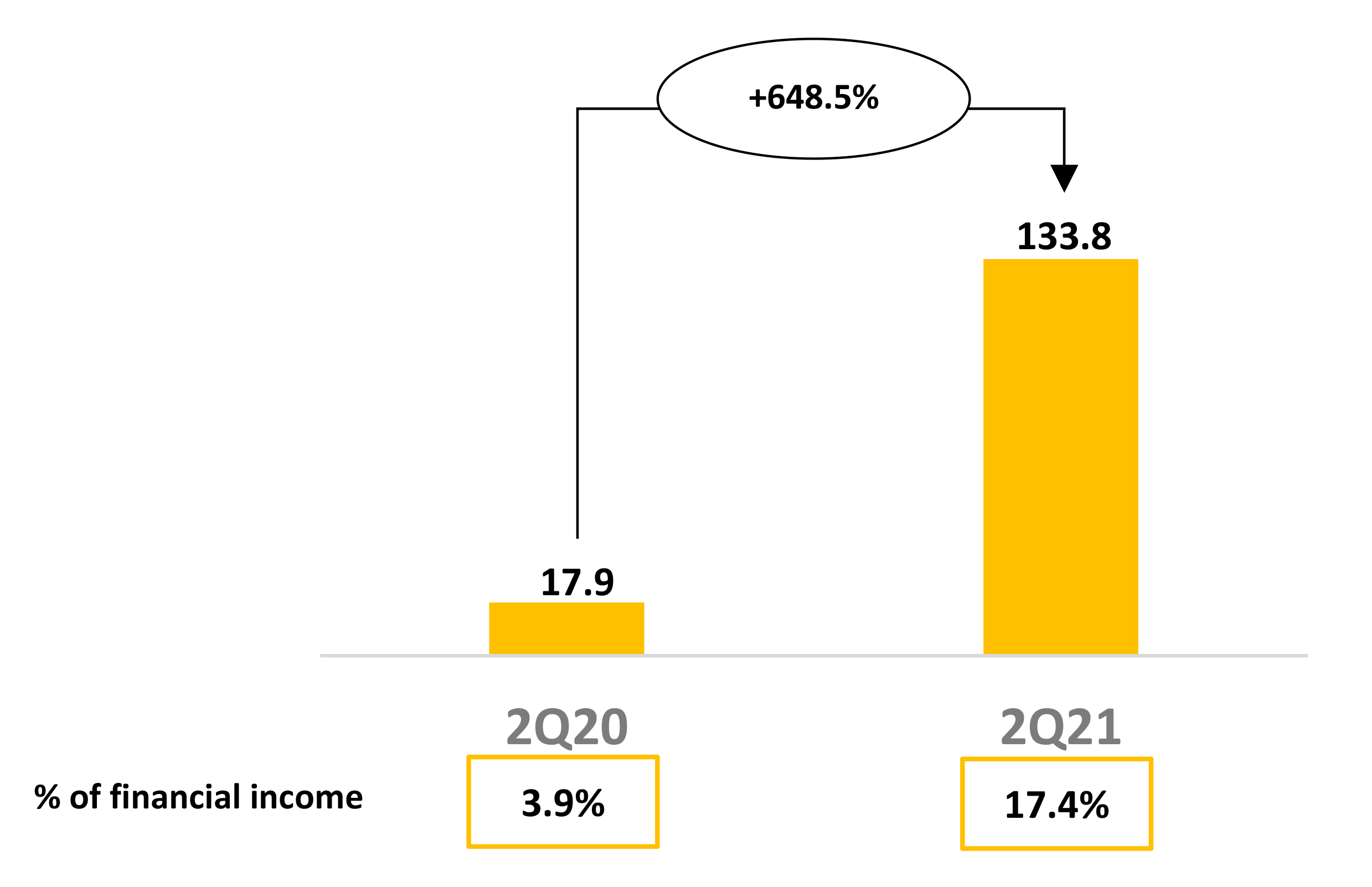

21年第二季度的季度財務支出總額為1.338億雷亞爾,較2020年第二季度的1,790萬雷亞爾支出增加了1.159億雷亞爾,即648.5%。以佔我們財務收入的百分比表示,財務支出在21年第二季度佔16.9%,在2020年第二季度佔3.9%。這一增長主要是由於預計到2020年第二季度銀行發行人提前支付的2020年第二季度應收賬款的數量將增加,以保護公司在疫情來臨之際的現金流。與此相關的支出是在2020年第一季度記入的,因此2020年第二季度的財務支出低於常規季度。最重要的是,自2020年以來,TPV交易量快速增長,影響了與商户應收賬款預付款相關的營運資金需求。自2020年以來,我們的存款證和美元/雷亞爾匯率支出也有所增加。

*不包括與反向PIS/COFINS徵税對財務收入有關的8,430萬雷亞爾的影響。

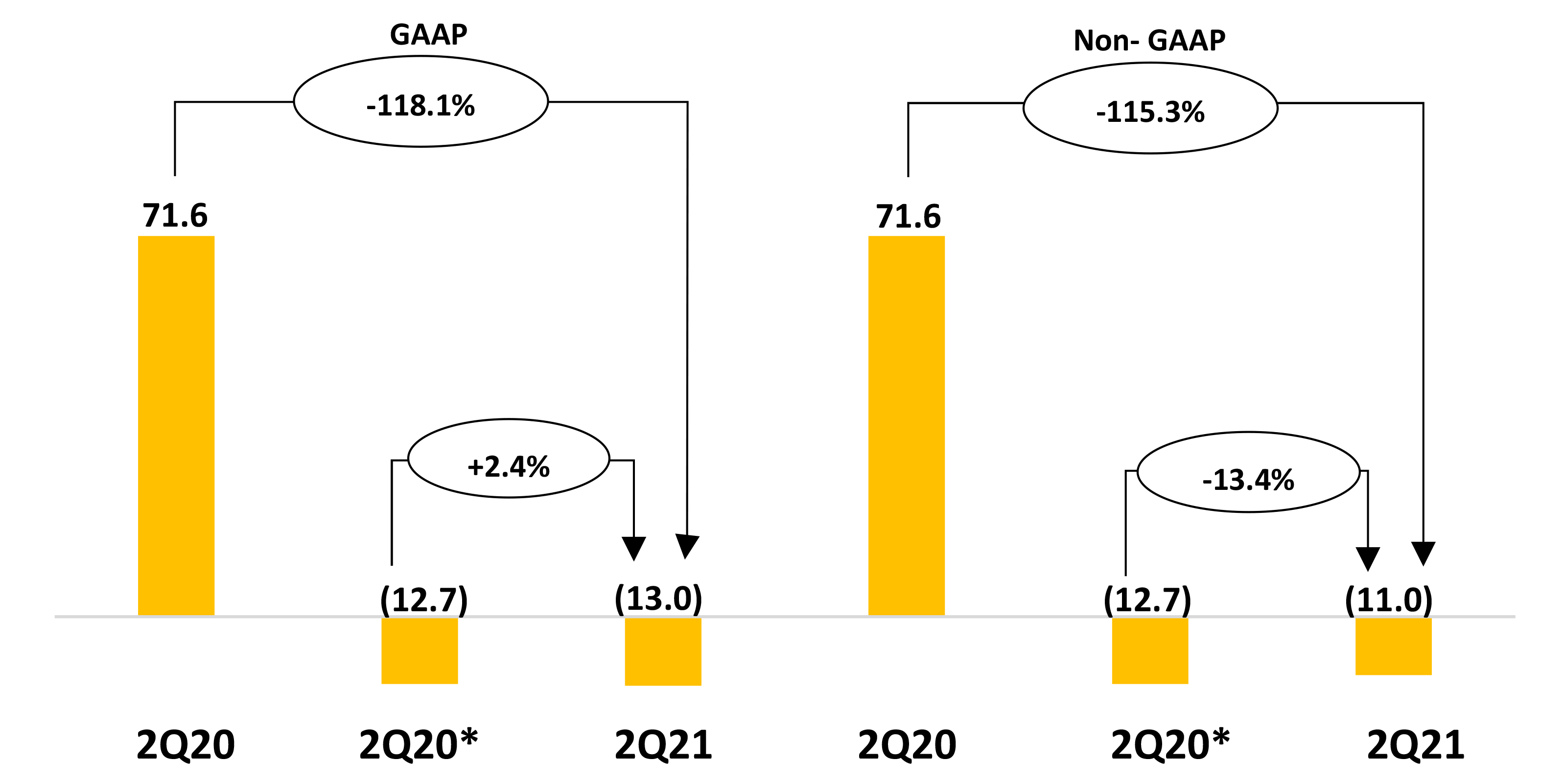

其他收入(支出),21年第二季度記錄的淨支出為1,300萬雷亞爾,較2020年第二季度公佈的7160萬蘭特的支出減少了8,460萬蘭特,或118.1%。其他收入(支出)的減少主要是由PIS/COFINS在2020年第二季度對財務收入徵税的逆向所致,金額為8,430萬蘭特。

在截至2021年6月30日的期間,非公認會計準則其他收入(支出)淨額為1100萬雷亞爾的支出。這些金額不包括與減記21年第二季度某些收購資產的公允價值相關的併購費用,金額為200萬雷亞爾。有關淨額其他收入(支出)與非公認會計準則其他收入(支出)淨額的對賬,請參閲本財報的第22頁。

*不包括與反向PIS/COFINS徵税對財務收入有關的8,430萬雷亞爾的影響。

2021年第二季度的所得税前利潤為3.382億雷亞爾,較2020年同期公佈的4.124億雷亞爾減少了7,420萬雷亞爾,下降了18.0%。21年第二季度的所得税前非公認會計準則利潤為4.488億雷亞爾,較2020年第二季度的4.286億蘭特增加了2,020萬雷亞爾,增長了4.7%。有關我們的所得税前非公認會計準則利潤與所得税前利潤的對賬,請參閲本財報的第22頁。

*不包括所得税對2870萬雷亞爾的影響,這與PIS/COFINS對財務收入的徵税逆轉有關。

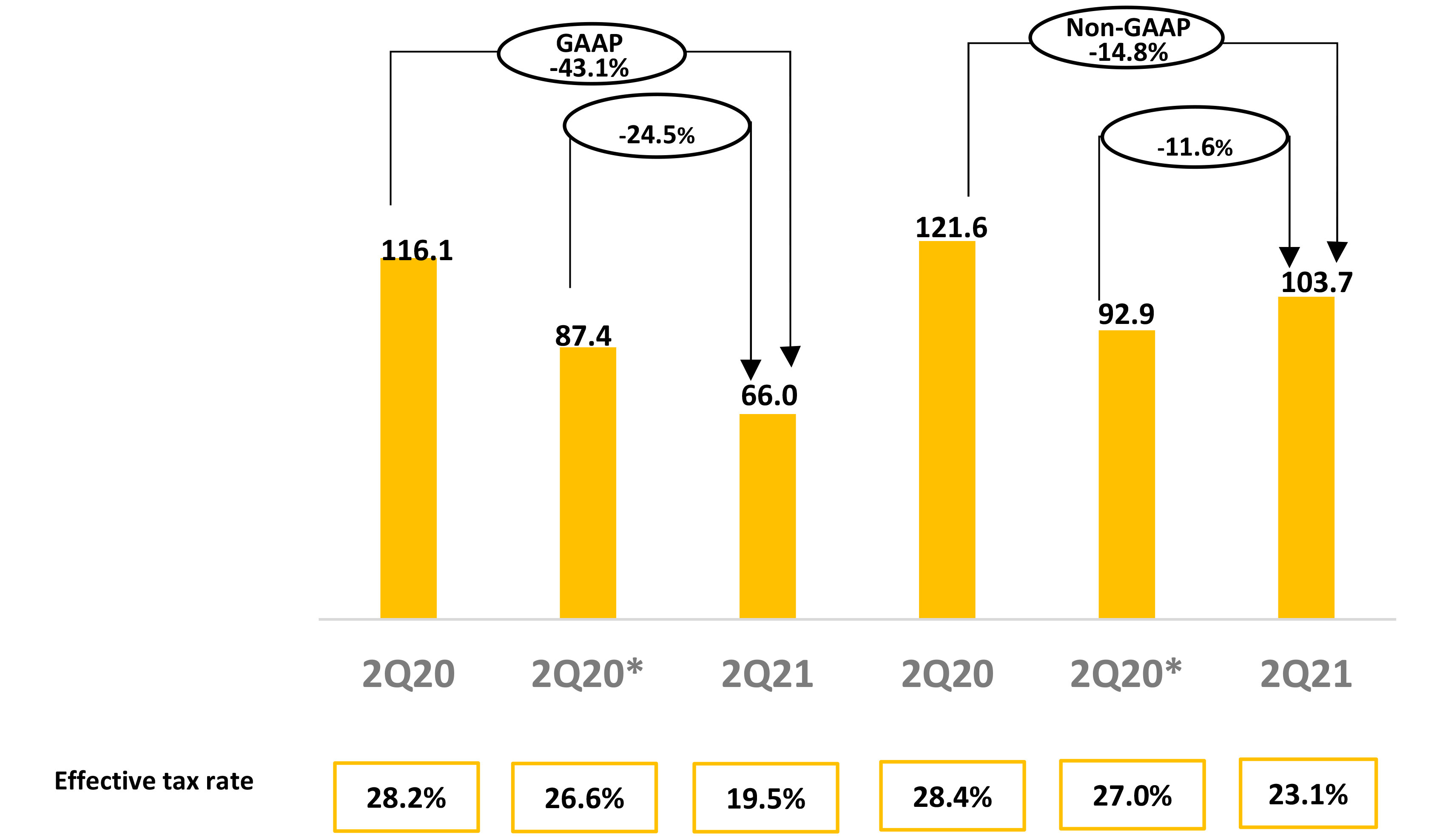

21年第二季度的所得税和社會繳款支出為6,600萬雷亞爾,較2020年第二季度的1.161億雷亞爾支出減少了5,010萬雷亞爾,下降了43.1%。該項目包括當期所得税和社會繳款以及遞延所得税和社會繳款。

我們的有效税率從2020年第二季度的28.2%下降了8.7個百分點至21年第二季度的19.5%。在這兩個時期,有效所得税和社會繳款率與應用巴西聯邦法定税率計算的税率之間的差異主要與《技術創新法》(Lei do Bem)有關,該法根據對創新和技術的投資,例如我們的巴西運營子公司PagSeguro Brazil的投資來降低所得税費用。

21年第二季度的非公認會計準則所得税和社會繳款支出為1.037億雷亞爾,較2020年第二季度的1.216億雷亞爾支出減少了1,790萬雷亞爾,下降了14.8%。

我們的非公認會計準則所得税和社會繳款的有效税率從2020年第二季度的28.4%下降了5.3個百分點至2021年第二季度的23.1%。非公認會計準則有效所得税和社會繳款率與應用巴西聯邦法定税率計算的税率之間的3.6個百分點的差異是與LTIP和併購費用相關的所得税的影響。

| | | | | | | | | | | | | | | | | | | | |

| 所得税和社會繳款與非公認會計準則所得税和社會繳款的對賬(百萬雷亞爾): | | 在截至2021年6月30日的三個月中 | | 在截至2020年6月30日的三個月中 | | Var。% |

| | | | | | |

| 所得税和社會繳款 | | (66.0) | | (116.1) | | (43.1)% |

(-) LTIP和併購調整的所得税和社會繳款 [1] | | (37.6) | | (5.5) | | 586.5 | % |

| 非公認會計準則所得税和社會繳款 | | (103.7) | | (121.6) | | (14.8)% |

| | | | | |

| [1] | LTIP和併購調整的所得税和社會繳款:分別為3760萬雷亞爾和550萬雷亞爾的金額包括所得税,税率為34%,根據LTIP和併購費用計算。 |

*不包括與PIS/COFINS逆向徵税有關的8,430萬雷亞爾對扣除所得税後的2870萬雷亞爾財務收入的影響。

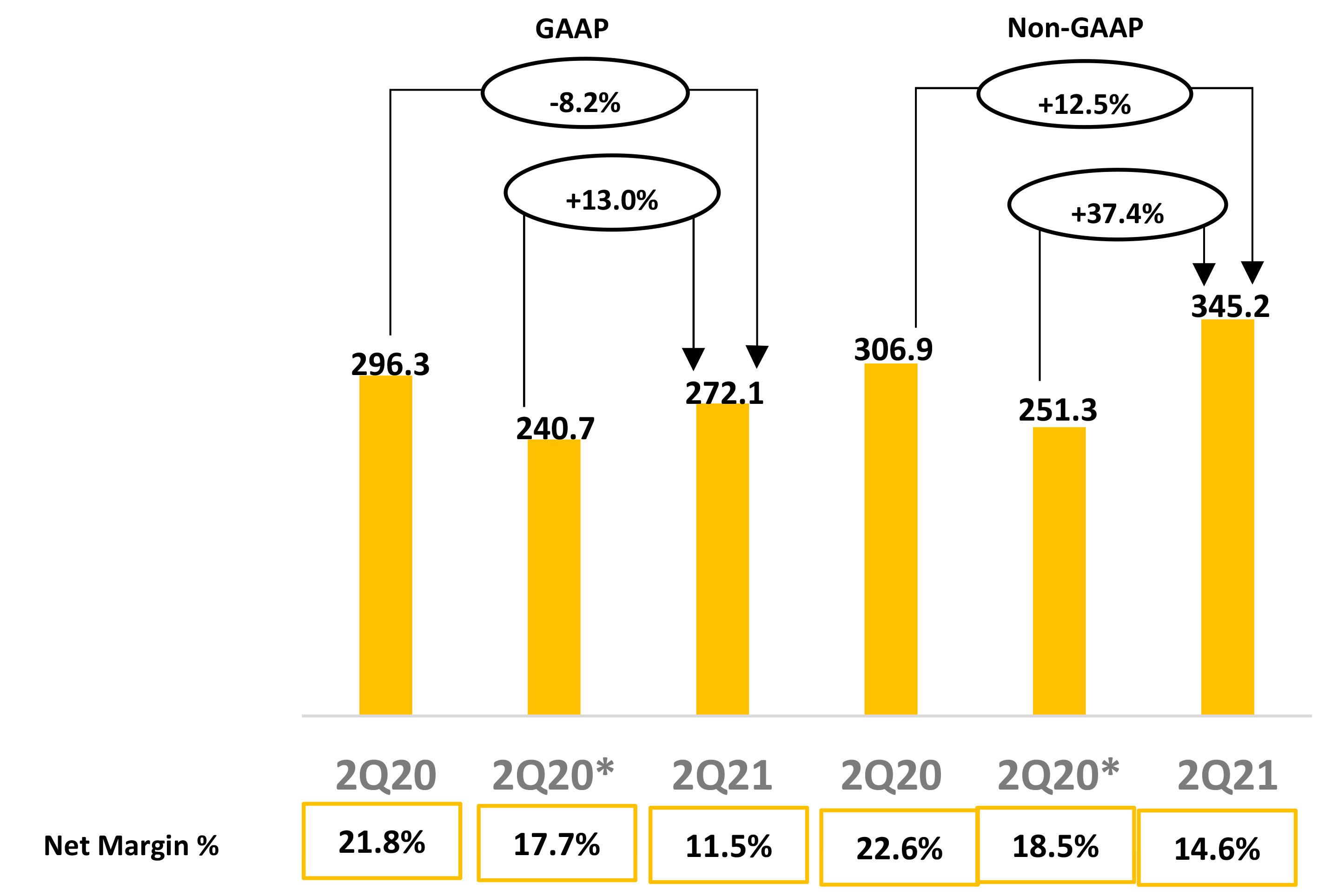

截至21年第二季度的淨收入為2.721億雷亞爾,較2020年第二季度的2.963億雷亞爾減少了2420萬雷亞爾,下降了8.2%。該期間的淨利潤率在21年第二季度下降了10.3個百分點,至11.5%,而2020年第二季度為21.8%。

該季度的非公認會計準則淨收入為3.451億雷亞爾,較2020年第二季度公佈的307.0雷亞爾增加了3,810萬蘭特,增長了12.5%,反映了下文所述的LTIP和併購調整的總和。

| | | | | | | | | | | | | | | | | | | | |

| 淨收入與非公認會計準則淨收益(百萬雷亞爾)的對賬: | | 在截至2021年6月30日的三個月中 | | 在截至2020年6月30日的三個月中 | | Var。% |

| | | | | | |

| 淨收入 | | 272.1 | | 296.3 | | (8.2)% |

LTIP 費用 [1] | | 105.8 | | 16.1 | | 556.2% |

併購費用 [2] | | 4.8 | | — | | 100.0% |

LTIP和併購調整的所得税 [3] | | (37.6) | | (5.5) | | 586.5% |

| 非公認會計準則淨收益調整總額 | | 73.0 | | 10.6 | | 584.7% |

| 非公認會計準則淨收益 | | 345.1 | | 307.0 | | 12.4% |

| | | | | |

| [1] | LTIP支出:LTIP支出包括我們的長期激勵計劃(LTIP和LTIP-Goals)下的股權獎勵費用。我們將LTIP支出排除在非公認會計準則指標之外,主要是因為它們是非現金支出,相關的僱主工資税取決於我們的股價以及行使和授予股權獎勵的時間和規模,管理層對此幾乎無法控制,因此管理層認為這些費用與我們的業務運營無關。在截至2021年6月30日和2020年6月30日的三個月中,分別為1.058億雷亞爾和1,610萬雷亞爾的金額主要與經常性季度準備金、與LTIP和LTIP目標相關的工資税,包括我們的股價更新以及美元/雷亞爾匯率的變化以及向先前存在的LTIP受益人發行的新股有關。 |

| [2] | 併購費用:這包括併購交易的費用,包括與盡職調查和談判我們的收購併購文件有關的外部諮詢、會計和法律服務費用,以及在截至2021年6月30日的三個月中攤銷收購資產的公允價值280萬雷亞爾和減記總額為200萬雷亞爾的某些收購資產的公允價值等費用。我們將併購費用排除在我們的非公認會計準則指標之外,主要是因為此類費用是非經常性的,與我們的業務運營無關。 |

| [3] | LTIP和併購調整的所得税和社會繳款:在截至2021年6月30日和2020年6月30日的三個月中,分別為3760萬雷亞爾和550萬雷亞爾的金額包括所得税,税率為34%,根據LTIP和併購調整計算。 |

*不包括與反向PIS/COFINS徵税對財務收入有關的8,430萬雷亞爾的影響。

調整後的息税折舊攤銷前利潤是非公認會計準則指標。我們在21年第二季度調整後的息税折舊攤銷前利潤為6.286億雷亞爾,較2020年第二季度公佈的4.682億蘭特增加了1.604億雷亞爾,增長了34.3%,計算方法是使用淨收入加上(i)所得税和社會繳款,加上(ii)折舊和攤銷,減去(iii)其他財務收入,再加上(iv)與匯率變動相關的美元/雷亞爾匯率支出適用於以外幣持有的金融資產或負債的匯率,再加上(v)併購費用(vi),再加上LTIP費用。

我們不考慮在21年第二季度排除280萬雷亞爾的併購費用,因為它們與已收購併已在折舊和攤銷中考慮的公允價值資產的攤銷有關。與減記管理費用中考慮的某些收購資產的公允價值有關的200萬雷亞爾包含在併購費用中。

增長主要與折舊和攤銷有關,在21年第二季度,折舊和攤銷額為1.815億雷亞爾,較2020年第二季度的8140萬蘭特增加了1.01億雷亞爾,增幅為123.0%,這一增長的原因是我們的POS設備的增加以及產生的LTIP薪酬支出的增加。以下是淨收益與調整後息税折舊攤銷前利潤的對賬。

| | | | | | | | | | | | | | | | | | | | |

| 淨收益與調整後息税折舊攤銷前利潤的對賬(百萬雷亞爾): | | 在截至2021年6月30日的三個月中 | | 在截至2020年6月30日的三個月中 | | Var。% |

| | | | | | |

| 淨收入 | | 272.1 | | 296.3 | | (8.2)% |

| (+) 所得税和社會繳款 | | 66.0 | | 116.1 | | (43.1)% |

(+) 折舊和攤銷 | | 181.5 | | 81.4 | | 123.0% |

(-) 其他財務收入 | | (34.9) | | (47.8) | | (27.1)% |

| (+) 匯率費用 | | 36.1 | | 6.1 | | (491.0)% |

| (+) 併購費用 | | 2.0 | | — | | 100.0% |

(+) LTIP 費用 [1] | | 105.8 | | 16.1 | | 557.1% |

| 調整後 EBITDA | | 628.6 | | 468.2 | | 34.3% |

| | | | | |

| [1] | LTIP支出:股票薪酬支出總額為1.058億雷亞爾(截至2020年6月30日的三個月為1,610萬雷亞爾),包括我們的LTIP下的股權獎勵支出。我們將LTIP支出排除在非公認會計準則指標之外,主要是因為它們是非現金支出,相關的僱主工資税取決於我們的股價以及行使和授予股權獎勵的時間和規模,管理層對此幾乎無法控制,因此管理層認為這些費用與我們的業務運營無關。 |

截至2021年6月30日的六個月初,現金和現金等價物為16.401億蘭特。

截至2021年6月30日的六個月中,所得税前利潤為6.985億蘭特。

在截至2021年6月30日的六個月中,損益表中記錄但未影響我們現金流的收入、收入和支出調整總額為8.794億蘭特,這主要是由於1.854億雷亞爾的基於股份的長期激勵計劃(LTIP)支出、3.202億雷亞爾的退款、損益表中記錄的3.398億雷亞爾的折舊和攤銷以及2910萬雷亞爾的逆轉税收和繳款。LTIP費用與我們的LTIP下的股權獎勵有關,退款是指在此期間確認的與信用卡處理業務(收購和發行)、數字賬户損失和信貸投資組合拖欠率準備金相關的損失。

截至2021年6月30日的六個月中,對運營資產和負債變動的調整為負現金流13.789億蘭特:

•應收賬款項目主要涉及我們作為金融中介機構與髮卡銀行開展業務的交易所產生的應收賬款,扣除交易成本和我們在選擇提前支付髮卡機構欠我們的應收賬款時產生的財務費用,包括資產負債表上流動資產和非流動資產應收賬款項的期初和期末餘額(截至6月30日的176.973億雷亞爾),2021 年為 160.765 億雷亞爾2020 年底)不包括以現金和信用卡拒付形式收到的利息收入,它們在現金流量表中單獨列報。在截至2021年6月30日的六個月中,應收賬款的現金流為負21.969億蘭特。

•向第三方支付的應付賬款項目,扣除交易活動收入和商户選擇提前付款時獲得的財務收入,包括資產負債表上流動負債中向第三方應付賬款項的期初和期末餘額之間的差額(2021年6月30日為10.076億雷亞爾,而2020年底為101.015億雷亞爾)。在截至2021年6月30日的六個月中,應付給第三方的現金流為負1.253億雷亞爾。

•來自(應付給)關聯方項目的應收賬款項目包括應付關聯方項目的期初和期末餘額之間的差額,主要是我們資產負債表上流動負債的UOL(2021年6月30日為2.882億雷亞爾,而2020年底為5,830萬雷亞爾)。在截至2021年6月30日的六個月中,來自關聯方(應付賬款)的應收賬款為正現金流2.298億雷亞爾。

•工資和社會費用項目包括記錄在我們的收入表中但在期末仍未支付的金額。在截至2021年6月30日的六個月中,該項目的現金流為負430萬雷亞爾。

•貿易應付賬款項目包括貿易應付賬款的期初餘額和期末餘額之間的差額(2021年6月30日為3.438億蘭特,而2020年底為3.355億雷亞爾)。在截至2021年6月30日的六個月中,應付貿易賬款的正現金流為920萬雷亞爾。

•税收和繳款項目由銷售税(ISS、ICMS、PIS 和 COFINS)組成。在截至2021年6月30日的六個月中,該項目的正現金流為3,800萬蘭特。

•金融投資(強制性擔保)項目包括我們需要按照巴西中央銀行的要求維持的最低金額。在截至2021年6月30日的六個月中,該項目的正現金流為2,060萬雷亞爾。

•可退税項目包括預扣税和交易活動和其他服務以及購買 POS 設備的可退税款。在截至2021年6月30日的六個月中,該項目的現金流為負1.343億雷亞爾,主要與2021年贖回的FIDC配額的預扣税有關。

•存款項目由已發行的存款證組成,不包括支付給的已付利息收入,這些存款在現金流量表中單獨列報。在截至2021年6月30日的六個月中,該項目的正現金流為9.998億雷亞爾。

在截至2021年6月30日的六個月中,我們以現金形式繳納了總額為5,430萬雷亞爾的所得税和社會繳款,並記錄了2.560億雷亞爾的正現金流,與現金收入相關的利息收入。

綜上所述,在截至2021年6月30日的六個月中,用於經營活動的淨現金總額為4.06億雷亞爾。

在截至2021年6月30日的六個月中,用於投資活動的淨現金總額為8.389億蘭特。這筆款項包括購買和開發無形資產的3.252億雷亞爾,即購買第三方軟件和工資以及我們為開發內部軟件和技術而支付的其他款項(我們將其資本化為無形資產)、4.756億雷亞爾購買不動產和設備(主要與購買POS設備有關)以及與贖回金融投資相關的3,820萬雷亞爾的正現金流。

在截至2021年6月30日的六個月中,融資活動提供的現金流總額為620萬雷亞爾,該金額指非控制活動和租賃支付。

考慮到上述4.445億蘭特的現金及現金等價物的總減少額,我們在2021年6月30日的現金和現金等價物為11.955億蘭特。

財報網絡直播

PagSeguro(紐約證券交易所代碼:PAGS)將於美國東部時間2021年8月12日下午5點主持電話會議和財報網絡直播。

活動詳情

高清網絡電話:點擊這裏

撥入(巴西):+55 (11) 4210-1803 或 +55 11 3181-8565。

撥入(美國和其他國家):+1 (412) 717-9627 或 +1 (844) 204-8942

密碼:pagBank PagSeguro

網絡直播:http://choruscall.websiteseguro.com/pagseguro/2q21.htm

關於 PagSeguro:

PagSeguro Digital是一家金融技術解決方案的顛覆性提供商,主要面向巴西的消費者、個人企業家、微型商户、小型公司和中型公司。在同行中,PagSeguro Digital是巴西唯一一家其商業模式涵蓋以下所有五大支柱的金融技術提供商:

•多種數字銀行解決方案

•通過 PagSeguro Digital 向商家提供的銷售點 (POS) 設備進行面對面付款

•PagSeguro Digital向其消費者和商家提供的免費數字賬户,其功能包括賬單支付、充值預付手機信貸、電匯、點對點現金轉賬、預付信用卡、現金卡、貸款、投資、二維碼支付和工資便攜性等數字銀行服務

•預付卡、現金卡和信用卡的發行人

•作為正式收購方運營

PagSeguro Digital是一家UOL集團公司,為擁有免費的PagBank數字賬户提供了一種簡單、安全和無憂的方式,該賬户類似於鏈接到巴西中央銀行平臺的普通支票賬户,具有接受付款的功能,其客户無需開設常規銀行賬户即可交易和管理現金。PagSeguro Digital的端到端數字銀行生態系統使其客户能夠接受各種在線和麪對面支付方式,包括信用卡、借記卡、餐券卡、boletos、銀行轉賬、銀行借記卡和現金存款。

PagSeguro Digital的使命是通過為商家和消費者提供安全、負擔得起、簡單和移動優先的端到端數字銀行生態系統,顛覆巴西的金融服務並使其民主化,巴西是一個集中、滲透率低和高利率的市場

聯繫人:

投資者關係:

PagSeguro 數碼有限公司

+55 (11) 3914-9524

ir@pagseguro.com

投資者.pagseguro.com

前瞻性陳述:

本新聞稿包括美國聯邦證券法所指的 “前瞻性陳述”。此處包含的本質上不明確的歷史陳述具有前瞻性,“預期”、“相信”、“繼續”、“期望”、“估計”、“打算”、“項目” 等詞語以及未來或條件動詞,例如 “將”、“應該”、“可以”、“可能”、“可能” 或類似表達方式,通常旨在識別前瞻性陳述。我們不能保證這樣的陳述會被證明是正確的。這些前瞻性陳述僅代表截至本文發佈之日,基於我們當前的計劃、對未來事件的估計、預期和趨勢(包括與全球和巴西經濟和資本市場相關的趨勢,以及冠狀病毒或 COVID-19 疫情的持續經濟、金融、政治和公共衞生影響。),這些影響或可能影響我們的業務、財務狀況、經營業績、現金流、流動性、前景和交易價格我們的 A 類普通股,並受幾股已知的普通股的約束以及未知的不確定性和風險,其中許多是我們無法控制的。因此,當前的計劃、預期行動以及未來的財務狀況和經營業績可能與本新聞稿中任何前瞻性陳述中表達的有很大不同。提醒您在評估所提供的信息時不要過分依賴此類前瞻性陳述。鑑於上述風險和不確定性,本新聞稿中討論的未來事件和情況可能不會發生,也不能保證未來的表現。由於這些不確定性,您不應根據這些估計和前瞻性陳述做出任何投資決定。要獲取有關可能導致結果不同於我們預測的因素的更多信息,請查閲我們向美國證券交易委員會(SEC)提交的報告,尤其是我們20-F表年度報告中 “前瞻性陳述” 和 “風險因素” 下討論的因素。

未經審計的簡明合併中期收益表

| | | | | | | | | | | | | | | | | |

| 截至2021年6月30日的三個月 | | 截至2020年6月30日的三個月 | | % |

| (金額以百萬雷亞爾表示) | | |

| 來自交易活動和其他服務的收入 | 1,548.1 | | 856.5 | | 81.3% |

| 財務收入 | 786.6 | | 459.2 | | 72.1% |

| 其他財務收入 | 34.9 | | 41.7 | | (36.6)% |

| | | | | |

| 總收入和收入 | 2,369.6 | | 1,357.4 | | 74.6% |

| | | | | |

| | | | | |

| 服務成本 | (1,295.0) | | (793.3) | | 63.2% |

| 銷售費用 | (363.8) | | (111.2) | | 227.1% |

| 行政開支 | (225.9) | | (94.3) | | 139.6% |

| 財務費用 | (133.8) | | (17.9) | | 647.4% |

| 其他收入(支出),淨額 | (13.0) | | 71.6 | | (118.1)% |

| | | | | |

| | | | | |

| 所得税前利潤 | 338.1 | | 412.4 | | (18.0)% |

| | | | | |

| | | | | |

| 當期所得税和社會繳款 | (1.7) | | (18.0) | | (96.6)% |

| 遞延所得税和社會繳款結果 | (64.4) | | (98.2) | | (33.4)% |

| | | | | |

| 所得税和社會繳款 | (66.0) | | (116.2) | | (43.2)% |

| | | | | |

| 該期間的淨收入 | 272.1 | | 296.3 | | (8.2)% |

基本和攤薄後每股收益與非公認會計準則基本每股收益和攤薄後每股收益的對賬

| | | | | | | | | | | |

| 截至2021年6月30日的三個月 | | 截至2020年6月30日的三個月 |

| (金額以千雷亞爾表示,股票數量和每股金額除外) |

| 淨收益歸因於: | | | |

| 公司所有者 | 272,047 | | 296,135 |

| 非控股權益 | 97 | | 179 |

| 已發行普通股的加權平均數 | 330,091,601 | | 329,001,257 |

| 攤薄後的普通股加權平均數 | 330,398,553 | | 329,933,204 |

| 普通股每股基本收益-R$ | 0.8242 | | 0.9001 |

| 攤薄後的每股普通股收益-R$ | 0.8234 | | 0.8976 |

| | | |

| 非公認會計準則淨收益 | 345,070 | | 306,810 |

| 已發行普通股的加權平均數 | 330,091,601 | | 329,001,257 |

| 攤薄後的普通股加權平均數 | 330,398,553 | | 329,933,204 |

| 非公認會計準則普通股每股基本收益——R$ | 1.0454 | | 0.9325 |

| 非公認會計準則攤薄後每股普通股收益-R$ | 1.0444 | | 0.9299 |

未經審計的簡明合併中期資產負債表

| | | | | | | | | | | |

| 截至2021年6月30日 | | 截至2020年12月31日 |

| (金額以千雷亞爾表示) |

| 現金和現金等價物 | 1,195,544 | | 1,640,065 |

| 金融投資 | 1,009,984 | | 979,837 |

| 應收賬款 | 17,644,093 | | 16,042,970 |

| 庫存 | 72,971 | | 30,429 |

| 可收回的税款 | 565,054 | | 388,975 |

| 其他應收賬款 | 139,525 | | 164,805 |

| 流動資產總額 | 20,627,171 | | 19,247,081 |

| | | | |

| 應收賬款 | 53,187 | | 33,570 |

| 司法存款 | 38,256 | | 7,449 |

| 遞延所得税和社會繳款 | 88,083 | | 83,296 |

| 預付費用 | 8,949 | | 10,293 |

| 投資 | 16,155 | | 16,400 |

| 財產和設備 | 2,047,630 | | 1,802,613 |

| 無形資產 | 1,306,707 | | 1,123,620 |

| 非流動資產總額 | 3,558,967 | | 3,077,241 |

| | | |

| 總資產 | 24,186,138 | | 22,324,322 |

| | | |

| 應付給第三方的賬款 | 9,817,037 | | 10,101,510 |

| 貿易應付賬款 | 343,938 | | 335,539 |

| 應付給關聯方的賬款 | 288,169 | | 58,336 |

| 存款 | 1,547,009 | | 571,996 |

| 工資和社會費用 | 217,834 | | 175,198 |

| 税收和繳款 | 30,248 | | 26,042 |

| 意外開支準備金 | 20,092 | | 17,063 |

| 遞延收入 | 195,252 | | 186,219 |

| 其他負債 | 109,178 | | 102,572 |

| 流動負債總額 | 12,568,757 | | 11,574,475 |

| | | |

| 遞延所得税和社會繳款 | 1,259,056 | | 1,132,595 |

| 存款 | 242,512 | | 194,090 |

| 意外開支準備金 | 12,815 | | 11,741 |

| 遞延收入 | 26,757 | | 27,336 |

| 其他負債 | 67,146 | | 56,626 |

| 非流動負債總額 | 1,608,286 | | 1,422,388 |

| | | | |

| 股本 | 26 | | 26 |

| 庫存股 | (870) | | (13,609) |

| 資本儲備 | 5,909,994 | | 5,784,288 |

| 留存收益 | 4,109,835 | | 3,566,522 |

| 股票估值調整 | (22,372) | | (22,373) |

| 其他綜合收入 | 212 | | 491 |

| 9,996,825 | | 9,315,346 |

| 非控股權益 | 12,270 | | 12,113 |

| | | |

| 權益總額 | 10,009,095 | | 9,327,456 |

| | | |

| 負債和權益總額 | 24,186,138 | | 22,324,322 |

未經審計的簡明合併中期現金流量表

| | | | | | | | | | | |

| 截至2021年6月30日的六個月 | | 截至2020年6月30日的六個月 |

| (金額以千雷亞爾表示) |

| 來自經營活動的現金流 | | | |

| 所得税前利潤 | 698,528 | | 908,591 |

不影響現金的支出(收入): | | | |

折舊和攤銷 | 339,826 | | 140,985 |

退款 | 320,160 | | 130,496 |

意外開支準備金的應計額 | 12,577 | | 5,140 |

基於股份的長期激勵計劃 (LTIP) | 185,425 | | 30,333 |

撤銷税收和繳款 | (29,114) | | — |

處置財產、設備和無形資產的損失 | 12,206 | | — |

其他(收入)成本,淨額 | 38,283 | | 4,475 |

| | | |

經營資產和負債的變化 | | | |

應收賬款 | (2,196,876) | | (646,289) |

金融投資(強制性擔保) | 20,606 | | (128,442) |

庫存 | (42,542) | | (11,688) |

可收回的税款 | (134,305) | | (75,404) |

其他應收賬款 | (4,133) | | 21,060 |

遞延收入 | 8,454 | | 73,827 |

其他負債 | 23,088 | | 3,286 |

應付給第三方的賬款 | (315,817) | | 303,594 |

貿易應付賬款 | 9,200 | | (28,222) |

來自(應付給)關聯方的應收款 | 229,833 | | 119,024 |

存款 | 999,783 | | 317,786 |

工資和社會費用 | (4,344) | | 3,152 |

税收和繳款 | 38,048 | | (112,474) |

意外開支準備金 | (9,936) | | (3,879) |

| | | |

| 198,950 | | 1,055,354 |

| | | |

繳納的所得税和社會繳款 | (54,302) | | (8,883) |

收到的利息收入 | 255,977 | | 114,050 |

| | | |

| 由(用於)經營活動提供的淨現金 | 400,625 | | 1,160,521 |

| | | |

| | | |

| 來自投資活動的現金流 | | | |

| | | |

購買財產和設備 | (475,562) | | (476,247) |

購買和開發無形資產 | (325,164) | | (217,294) |

贖回(收購)金融投資 | (38,193) | | 839,070 |

| | | |

| 用於投資活動的淨現金 | (838,919) | | 145,529 |

| | | |

| | | |

| 來自融資活動的現金流量 | | | |

| | | |

支付租約 | (6,384) | | — |

收購庫存股 | — | | (44,775) |

非控股股東增資 | 157 | | 90 |

| | | |

| 由(用於)融資活動提供的淨現金 | (6,227) | | (44,685) |

| | | |

| | | |

| 現金和現金等價物的增加(減少) | (444,521) | | 1,261,362 |

期初的現金和現金等價物 | 1,640,065 | | 1,403,955 |

期末的現金和現金等價物 | 1,195,544 | | 2,665,317 |

將公認會計準則衡量標準與非公認會計準則衡量標準進行調節

| | | | | | | | | | | | | | |

| | 截至2021年6月30日的三個月 | | 截至2020年6月30日的三個月 |

| | (金額以百萬雷亞爾表示,每股金額除外) | | (金額以百萬雷亞爾表示,每股金額除外) |

| | | | |

| 總收入和收入 | | 2,369.6 | | 1,357.4 |

| | | | |

| 非公認會計準則總收入和收入 | | 2,369.6 | | 1,357.4 |

| | | | |

| 支出總額 | | (2,031.4) | | (945.0) |

減去:基於股份的長期激勵計劃(LTIP) | | 105.8 | | 16.1 |

併購費用 | | 4.8 | | — |

| 非公認會計準則總支出 (1) | | (1,920.8) | | (928.9) |

| | | | |

| 税前利潤 | | 338.2 | | 412.4 |

另外:LTIP 和併購調整總額 | | 110.6 | | 16.1 |

| 非公認會計準則税前利潤 (2) | | 448.8 | | 428.5 |

| | | | |

| 所得税和社會繳款 | | (66.0) | | (116.1) |

減去:LTIP和併購調整的所得税和社會繳款 | | (37.6) | | (5.5) |

| 非公認會計準則遞延所得税 (3) | | (103.7) | | (121.6) |

| | | | |

| 淨收入 | | 272.1 | | 296.3 |

另外:LTIP 和併購調整總額 | | 73.0 | | 10.7 |

| 非公認會計準則淨收益 (4) | | 345.1 | | 307.0 |

| | | | |

| 普通股每股基本收益-R$ | | 0.8242 | | 0.9001 |

| 攤薄後的每股普通股收益-R$ | | 0.8234 | | 0.8976 |

| 非公認會計準則普通股每股基本收益——雷亞爾 (5) | | 1.0454 | | 0.9325 |

| 非公認會計準則攤薄後每股普通股收益——雷亞爾 (5) | | 1.0444 | | 0.9299 |

| | | | | | | | | | | | | | | | | | | | |

| 淨收益與調整後息税折舊攤銷前利潤的對賬(百萬雷亞爾): | | 截至2021年6月30日的三個月 | | 截至2020年6月30日的三個月 | | Var。% |

| | | | | | |

| 淨收入 | | 272.1 | | 296.3 | | (8.2)% |

| (+) 所得税和社會繳款 | | 66.0 | | 116.1 | | (43.1)% |

(+) 折舊和攤銷 | | 181.5 | | 81.4 | | 123.0% |

(-) 其他財務收入 | | (34.9) | | (47.8) | | (27.1)% |

| (+) 匯率費用 | | 36.1 | | 6.1 | | 491.0% |

(+) 併購費用 [1] | | 2.0 | | — | | 100.0% |

(+) LTIP 費用 [1] | | 105.8 | | 16.1 | | 557.1% |

| 調整後 EBITDA | | 628.6 | | 468.2 | | 34.3% |

| | | | | |

| (1) | 非公認會計準則總支出不包括:總額為1.058億雷亞爾的LTIP支出(截至2020年6月30日的三個月為1,610萬雷亞爾),包括我們的LTIP下的股權獎勵支出。我們將LTIP支出排除在非公認會計準則指標之外,主要是因為它們是非現金支出,相關的僱主工資税取決於我們的股價以及行使和授予股權獎勵的時間和規模,管理層對此幾乎無法控制,因此管理層認為這些費用與我們的業務運營無關。LTIP 費用總額在服務成本、銷售費用和管理費用之間分配。不包括LTIP支出,12.950億雷亞爾(截至2020年6月30日的三個月為7.933億雷亞爾)的服務成本調整了830萬雷亞爾(截至2020年6月30日的三個月為230萬雷亞爾),使非公認會計準則服務成本為12.868億雷亞爾(截至2020年6月30日的三個月為7.91億雷亞爾);銷售費用為12.868億雷亞爾調整了3.638億美元(截至2020年6月30日的三個月為1.112億雷亞爾),調整了20萬雷亞爾,因此三者的非公認會計準則銷售支出為3.636億雷亞爾(1.112億雷亞爾)截至2020年6月30日的月份);2.259億雷亞爾(截至2020年6月30日的三個月為9,430萬雷亞爾)的管理費用調整了9,750萬蘭特(截至2020年6月30日的三個月為1,380萬雷亞爾),另外還調整了280萬雷亞爾的併購支出,導致非公認會計準則管理費用為1.256億雷亞爾(截至6月30日的三個月為8,050萬蘭特),2020)和其他(支出)收入,淨額為1,300萬雷亞爾,經200萬雷亞爾併購支出調整後產生非公認會計準則其他(支出)收入,淨額為11.0雷亞爾。 |

| (2) | 所得税前的非公認會計準則利潤反映了上文腳註 (1) 中描述的對LTIP支出和併購支出的調整。 |

| (3) | 非公認會計準則所得税和社會繳款包括所得税,税率為34%,根據上文腳註(1)所述的LTIP和併購調整計算。 |

| (4) | 非公認會計準則淨收益反映了上述腳註 (1) 和 (3) 中描述的調整總和。 |

| (5) | 非公認會計準則普通股基本收益和非公認會計準則攤薄後每普通股收益反映了對非公認會計準則淨收益的調整,非公認會計準則淨收益全額分配給母公司的股權持有人。 |

簽名

根據1934年《證券交易法》的要求,註冊人已正式促使下列簽署人代表其簽署本報告,並獲得正式授權。

日期:2021 年 8 月 12 日

| | | | | | | | |

| PagSeguro 數碼有限公司 |

| | |

| 來自: | //Artur Schunck |

| 姓名: | Artur Schunck |

| 標題: | 首席財務和投資者關係官,

首席會計官 |