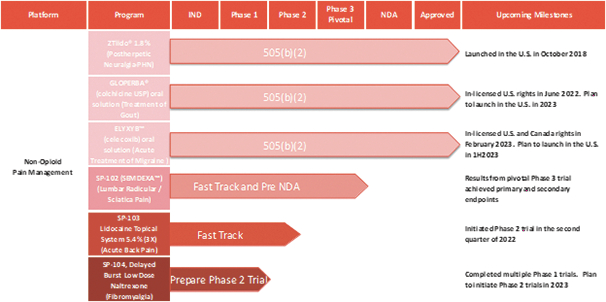

我們的市場產品和流水線

下圖顯示了我們目前的商用產品和候選創新產品,我們擁有全球商業化權利 ,但ZTlido和SP-103在日本除外。

我們的主要執行辦公室位於加利福尼亞州帕洛阿爾託聖安東尼奧路960號,郵編:94303,電話號碼是(6505164310)。有關我們的更多信息,請參閲本招股説明書中標題為業務?和?管理層對財務狀況和經營結果的討論和分析.

請參閲本招股説明書中題為風險因素?在 此招股説明書中,討論與執行我們的業務戰略相關的一些風險。

業務組合

2022年11月10日(截止日期),Vickers根據合併協議條款完成了之前宣佈的業務合併,由Vickers、Merge Sub和Legacy Scilex完成。

根據合併 協議,(I)於完成前,Vickers更改其註冊司法管轄權,撤銷註冊為開曼羣島獲豁免公司,並繼續註冊為根據特拉華州法律註冊的公司 (歸化)及(Ii)於完成合並後,合併附屬公司與Legacy Scilex合併及併入Legacy Scilex(合併),而Legacy Scilex為合併中尚存的公司,而Legacy Scilex在批准有關合並後,成為Vickers的全資附屬公司。維克斯的股東在2022年11月9日舉行的會議上批准了這項合併。關於業務合併,Vickers將其名稱 更改為Scilex Holding Company。

根據合併協議的條款及受合併協議條件的規限,於生效時間,(I)緊接生效時間前已發行的每股遺留思捷思捷普通股自動註銷,以換取獲得0.673498股本公司普通股的權利;(Ii)於緊接生效時間前已發行的每股遺留思捷思捷優先股於

3