向患者提供藥物的最後一個障礙是市場準入,市場準入被定義為確保患者以合適的價格獲得治療的戰略、流程和活動。我們認為,隨着衞生系統和國家走向基於結果的定價,生物模擬和市場準入將繼續日益交織在一起。我們已經擴展到市場準入解決方案,幫助我們的客户在過程中更早地瞭解療法和劑量方案的現實影響,並有效地將這一點傳達給付款人和衞生當局。我們的解決方案以基於SaaS的價值溝通工具為基礎。

隨着我們的生物模擬軟件、技術和服務的不斷創新和採用,我們相信全球將有更多的生物製藥公司利用我們的端到端平臺來降低成本、加快上市速度,並確保所有患者的藥物安全和有效。

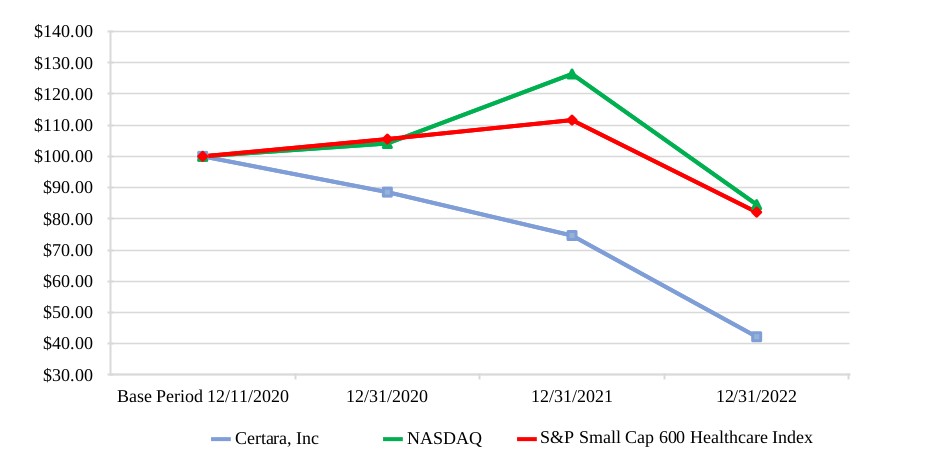

公開發行股票和其他主要股東交易

2020年12月11日,我們完成了首次公開發行(IPO),據此,我們發行並出售了14,630,000股普通股,某些出售股東,包括前控股股東EQT,以每股23.00美元的公開發行價出售了18,783,250股我們的普通股(即全面行使了承銷商購買額外股份的選擇權)。扣除承銷商的折扣和佣金後,我們獲得了3.163億美元的淨收益。此外,與首次公開募股中出售公司普通股有關的440萬美元的法律、會計和其他發行成本,扣除30萬美元的税收影響後,被資本化,並與首次公開募股收到的收益相抵銷。

2021年3月29日,我們完成了承銷的二次公開發行,包括EQT在內的某些出售股東出售了11,500,000股我們的普通股,其中包括1,500,000股普通股,這是根據承銷商充分行使購買額外股份的選擇權。在那次交易中,我們沒有提供任何普通股,也沒有從出售普通股的股東出售普通股中獲得任何收益。我們就第二次公開招股產生了110萬美元的成本。

2021年9月13日,我們完成了另一次公開募股,公開發行價為每股31.00美元,據此,我們出售了4,500,000股普通股,某些出售股東出售了18,500,000股普通股,其中包括3,000,000股普通股,這是根據承銷商充分行使購買額外股份的選擇權。扣除承銷商的折扣和佣金後,我們獲得了1.341億美元的淨收益。此外,與在公開發售中出售我們的普通股有關的70萬美元的法律、會計和其他發售成本被資本化,並與收到的收益相抵銷。

2021年11月22日,我們完成了另一次二次公開發行,包括EQT在內的某些出售股東出售了1000萬股我們的普通股。在本次交易中,吾等並無提供任何普通股,亦未收到出售股東出售普通股所得的任何收益。我們產生了60萬美元的成本,計入一般和行政費用,與第二次公開發行有關。

2022年8月11日,公司再次完成第二次公開發行,包括EQT在內的某些出售股東出售了700萬股公司普通股。本公司在本次交易中並未提供任何普通股,也未收到出售股東出售普通股所得的任何收益。該公司與第二次公開發售有關的成本為60萬美元,記入一般和行政費用。

2022年12月8日,阿森納以每股15.00美元的價格從EQT手中收購了29,954,521股我們的普通股。關於這筆交易,我們與阿森納簽訂了一份書面協議,從2022年12月8日起生效,其中規定,除某些例外情況外,阿森納在2024年12月8日之前不得轉讓所收購的股份。此外,在這筆交易中,我們與阿森納簽訂了一份股東協議,從2022年12月8日起生效,其中包括授予阿森納提名最多兩名董事進入我們董事會的某些有條件權利。