目錄表

第II部

第5項註冊人普通股市場、相關股東事項和發行人購買股權證券。

我們普通股的股票在紐約證券交易所交易,代碼為“BGS”,自2007年5月23日以來一直如此交易。根據我們轉讓代理的記錄,截至2023年2月23日,我們有489名普通股持有者,其中包括CEDE&Co.作為存託信託公司(DTC)的提名人。作為DTC的被提名人,CEDE&Co.代表DTC系統的參與者持有我們的普通股,而DTC系統的參與者又代表受益者持有普通股。

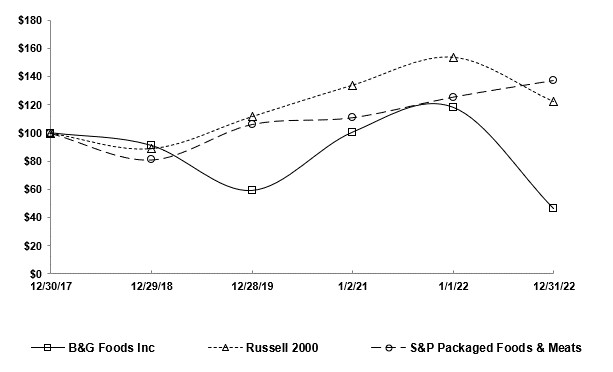

性能圖表

下面是一個折線圖,比較了我們公司普通股的累計股東總回報與羅素2000指數和標準普爾包裝食品和肉類指數在2017年12月30日至2022年12月31日期間的累計總回報的變化,假設2017年12月30日的投資為100美元,並對股息進行再投資。圖中顯示的普通股價格表現僅反映了我們公司普通股價格相對於所述指數的變化,並不一定指示未來的價格表現。

五年累計總收益的比較

在B&G Foods,Inc.普通股中,羅素2000指數

和標準普爾包裝食品和肉類指數

| 12/30/2017 | * | 12/29/2018 |

| 12/28/2019 |

| 1/2/2021 |

| 1/1/2022 |

| 12/31/2022 | ||

B&G食品公司(紐約證券交易所代碼:BGS) | $ | 100.00 | 91.10 | 59.20 | 100.32 | 118.02 | 46.50 | ||||||

羅素2000指數 | $ | 100.00 | 88.99 | 111.70 | 134.00 | 153.85 | 122.41 | ||||||

標準普爾包裝食品和肉類指數 | $ | 100.00 | 81.20 | 106.23 | 111.04 | 125.56 | 137.34 | ||||||

* | 2017年12月30日投資於B&G Foods普通股或指數的100美元,包括股息再投資。按月末計算的指數。 |

- 31 -