目錄表

性能圖表

以下業績圖表和相關信息不應被視為已在美國證券交易委員會備案,也不得通過引用將此類信息納入根據1933年證券法或1934年證券交易法(兩者均已修訂)規定的任何未來申報文件,除非我們通過引用明確將其納入此類申報文件。

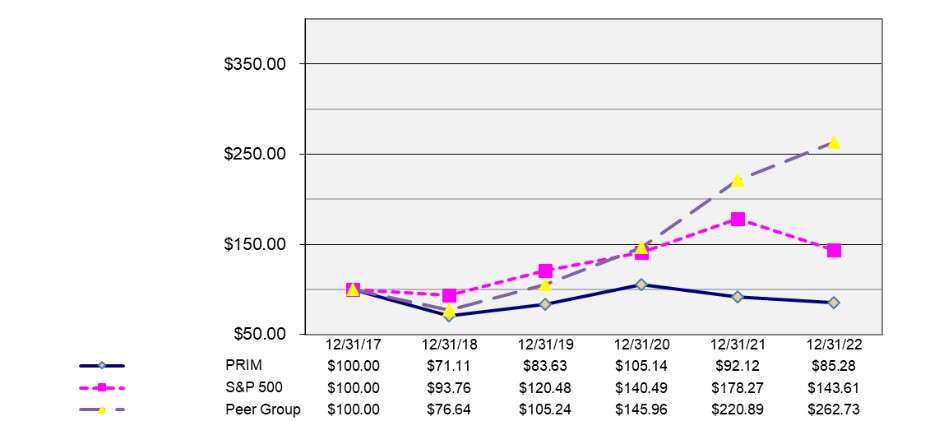

下圖比較了從2017年12月31日開始的五年期間以及截至2022年12月31日的每個季度我們普通股持有人的累計總回報。這一回報與同期標準普爾500指數(“S&P500”)和我們管理層選擇的包括我們行業內五家上市公司(“Peer Group”)的同業集團指數的累計總回報進行了比較。Peer Group由MasTec,Inc.、Matrix Service Company、Quanta Services,Inc.、Sterling Construction Company,Inc.和Granite Construction,Inc.組成。Peer Group中的公司之所以被選中,是因為它們由一大批上市公司組成,每個公司都有一些與我們類似的業務。從整體來看,管理層認為,與集團中的任何一家公司相比,Peer Group更接近我們的整體業務。

計算回報的前提是,截至2017年12月31日,對我們的普通股和Peer Group的每隻股票以及標準普爾500指數進行了價值100美元的投資。所有股息都再投資於普通股的額外股份。Peer Group的投資是根據五家公司股價的加權平均值計算的。曲線圖只是連接測量日期,並不反映這些日期之間的波動。圖表上顯示的股票表現並不代表未來的股票表現。

2017年12月31日與2022年12月31日的比較

累計總回報

在Primoris Services Corporation(“Prim”)、標準普爾500指數和Peer Group

第六項。 [已保留]

27