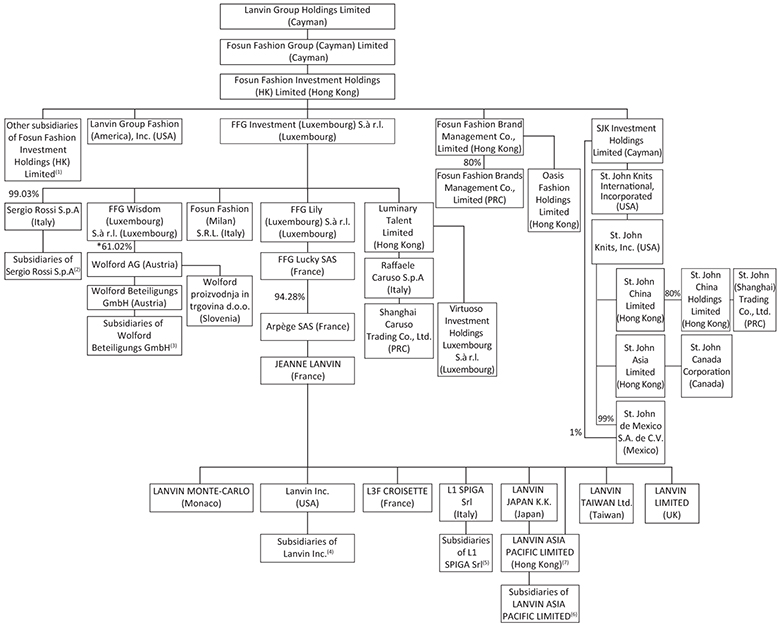

| * | 2023年2月,FFG Wisdom參與了Wolford AG在奧地利共和國的股票發售。 發售完成後,FFG Wisdom在Wolford AG的持股比例從58.45%增加到61.02%。 |

| (1) | 包括在中國註冊成立的其他四家全資子公司:(I)上海福朗品牌(Br)管理(集團)有限公司,(Ii)復星國際時尚(海南)產業發展有限公司,(Iii)復星國際時尚(上海)諮詢管理有限公司及(Iv)蘭威時尚私人有限公司。LTD. |

| (2) | 包括六間全資附屬公司:(I)在香港註冊成立的Sergio Rossi Hong Kong Limited;(Ii)在日本註冊成立的Sergio Rossi Japan Limited;(Iii)在英國註冊成立的Sergio Rossi UK Limited;(Iv)在美國註冊成立的Sergio Rossi USA Inc.;(V)在意大利註冊成立的Sergio Rossi Retail s.r.l;及(Vi)在德國註冊成立的Sergio Rossi Deutschland GmbH。Sergio Rossi上海貿易有限公司是一家在中國註冊成立的公司,是Sergio Rossi Hong Kong Limited的全資子公司。 |

| (3) | 包括13家全資子公司:(I)在德國註冊的Wolford Deutschland GmbH,(Ii)在瑞士註冊的Wolford(Schweiz)AG,(Iii)在英國註冊的Wolford London Ltd.(英國),(Iv)在法國註冊的Wolford Paris S.A.R.L.,(V)在意大利註冊的Wolford Italia S.r.l.,(Vi)Wolford España S.L.,在西班牙註冊的公司,(Vii)Wolford Sandinavia APS,在丹麥註冊成立的公司,(Viii)在美國註冊成立的公司Wolford America,Inc.,(Ix)在荷蘭註冊成立的公司Wolford Nederland B.V.,(X)在加拿大註冊成立的公司Wolford Canada Inc.,(Xi)在香港註冊的公司Wolford Asia Limited,(Xii)在比利時註冊成立的公司Wolford比利時N.V.,以及(Xii)在中國註冊的公司Wolford(Shanghai)Trading Co.,Ltd.。Wolford Berangere是在法國註冊成立的公司,是Wolford Paris S.A.R.L.的全資子公司。 |

| (4) | 包括在美國註冊成立的八家全資子公司:(I)L1 Bal Harbour LLC、(Ii)L2 Crystal LLC、(Iii)L3 Madison LLC、(Iv)L4 Rodeo Drive LLC、(V)L5 US ECOM LLC、(Vi)L6 Madison,LLC、(Vii)L7 Chicago LLC和(Viii)L8 South Coast Plaza LLC。 |

| (5) | 包括在意大利註冊成立的兩家全資子公司:(I)L1 Outlet Srl和(Ii)L1 Services Srl。 |

| (6) | 包括兩家全資附屬公司:(I)藍天貿易(上海)貿易有限公司,一家在中國註冊成立的公司;及(Ii)朗文澳門有限公司,一家在澳門註冊成立的公司。 |

| (7) | 朗文亞太有限公司的一股普通股由朗文日本K.K.持有。 |

12