目錄表

第II部

Item 5. 註冊人普通股、相關股東事項和發行人購買股權證券

截至2023年2月20日,我們約有789名普通股登記持有人。我們的普通股在紐約證券交易所上市,代碼是“Joe”。

在2022年期間,我們為普通股支付了每股0.10美元的季度現金股息(總計為每股0.40美元),我們預計將繼續支付季度股息。2021年期間,我們為普通股支付了每股0.08美元的季度現金股息(總計每股0.32美元)。2020年第四季度,我們為普通股支付了每股0.07美元的現金股息。雖然我們預期將繼續派發季度股息,但宣佈及支付任何未來股息將由本公司董事會在考慮各種因素後酌情決定,這些因素包括但不限於本公司的財務狀況、盈利、本公司業務的資本要求、本公司當時可能參與的任何信貸協議或契約的條款、法律要求、行業慣例及本公司董事會認為相關的其他因素。過去支付的股息不應被解釋為保證支付或宣佈未來相同數額的股息,或者根本不應解釋為保證支付或宣佈未來股息。見第1A項。風險因素-一般風險-我們不能向您保證,我們不會改變現有的資本分配計劃,包括我們是否將繼續以當前的速度支付股息,或者根本不會。

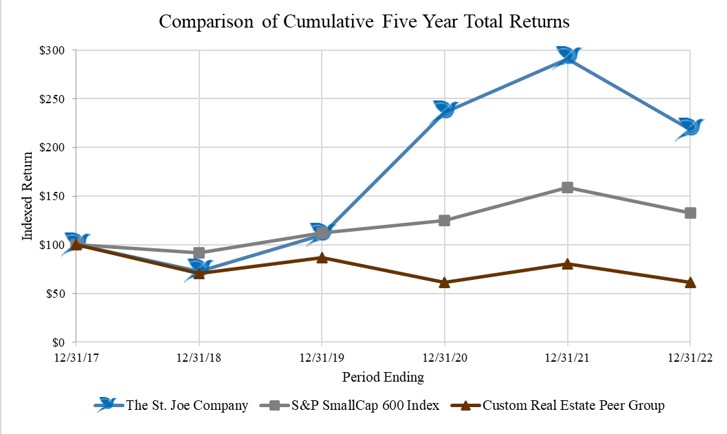

下面的業績圖表比較了我們從2017年12月31日到2022年12月31日期間的累計股東回報,假設在2017年12月31日投資了100美元在我們的普通股、標準普爾SmallCap 600指數和一個定製的房地產同業組(“Custom Real Estate Peer Group”)中。定製房地產集團由Alexander&Baldwin Inc.(Alex)、CTO Realty Growth,Inc.(CTO)、Five Point Holdings,LLC(FPH)、The Howard Hughes Corporation(HHC)、Maui Land&PineApple Company,Inc.(MLP)、Stratus Properties Inc.(STRS)和Tejon Ranch Co.(TRC)組成。顯示的總回報假設股息再投資。Custom Real Estate同級組的總回報對同級組內的每個股票使用相同的權重。下面顯示的股價表現並不一定預示着未來的股價表現。

21