依據第424(B)(4)條提交

註冊號碼333-260003

5500萬股普通股

全球基金公司。

這是GLOBALFOUNDRIES Inc.或 公司普通股的首次公開發行,每股面值0.02美元。我們將在本次發行中發售30,250,000股普通股。穆巴達拉投資公司(Mubadala Investment Company PJSC)將發售24,750,000股普通股。我們不會從穆巴達拉出售普通股中獲得任何 收益。在此次發行之前,我們的普通股還沒有公開市場。首次公開招股價格為每股普通股47.00美元。我們已獲準將我們的普通股在納斯達克上市,代碼為GFS。

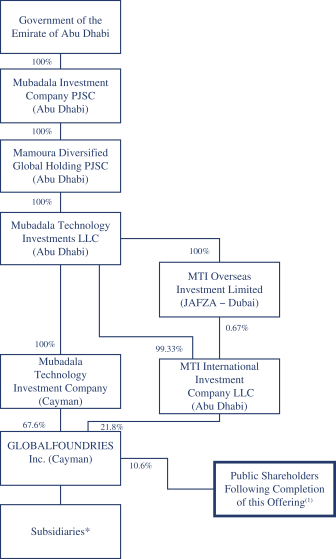

完成本次發行和下文提到的同時定向增發後,我們將成為納斯達克公司治理要求定義下的受控公司。假設不行使承銷商購買額外普通股的選擇權,我們的股東穆巴達拉將通過其全資子公司穆巴達拉科技投資公司(MTIC)和MTI國際投資公司(MTIIIC)實益擁有我們已發行和已發行普通股 的89.4%,並控制本次發行和同時私募後我們已發行和已發行普通股約89.4%的投票權。見委託人和銷售股東。

貝萊德股份有限公司的子公司管理的某些基金和賬户、哥倫比亞管理投資顧問公司管理的某些基金和賬户、富達管理和研究公司的某些附屬實體、科赫戰略平臺的某些附屬公司、科赫工業公司的附屬公司和高通公司(統稱為基石投資者)已表示有興趣在此次發行中以每股相當於首次公開募股價格的價格購買總收購價約10.5億美元的普通股。這些感興趣的跡象是單獨提出的,但不是聯合提出的。承銷商對基石投資者購買的任何普通股的承銷折扣將與他們在此次發行中向公眾出售的任何其他普通股的承銷折扣相同。然而,由於意向指示不是具有約束力的協議或購買承諾,承銷商可決定向任何或所有基石投資者出售更多、更少或不出售本次發行的普通股,或者任何或所有這些基石投資者可能決定在此次發行中購買更多、更少或不購買股票。與Silver Lake Technology Management,L.L.C.(銀湖)有關的某些基金已同意以每股相當於 首次公開發行價格(併發私募)的價格,以同時私募交易的方式從我們手中購買普通股,總購買價約為7500萬美元。同時進行的私募配售取決於本次發行的結束以及是否滿足慣常的成交條件,預計將立即完成。參見最近的發展和同時私募配售。

投資我們的普通股是有風險的。見本招股説明書第23頁開始的風險因素。

|

每股普通股 |

總計 |

|||||||

| 首次公開募股價格 |

US$47.00 | US$2,585,000,000 | ||||||

| 承保折扣和佣金(1) |

US$1.41 | US$77,550,000 | ||||||

| 扣除費用前的收益給我們 |

US$45.59 | US$1,379,097,500 | ||||||

| 扣除費用前給穆巴達拉的收益 |

US$45.59 | US$1,128,352,500 | ||||||

| (1) | 有關總承銷商賠償的其他信息,請參閲承銷商? 。 |

應我們的要求,承銷商已預留最多2,750,000股普通股,或我們和穆巴達拉在此次發行中提供的股份的最高5%,通過定向股票計劃以首次公開募股價格出售給我們確定的某些員工和其他相關人士。參見《承銷商與定向分享計劃》一節。

穆巴達拉已向承銷商授予了一項選擇權,可在本招股説明書發佈之日後30天內行使,以公開發行價額外購買至多8,250,000股普通股,減去承銷折扣和佣金。

美國證券交易委員會(美國證券交易委員會)和任何州證券委員會都沒有批准或不批准這些證券,也沒有就本招股説明書的充分性或準確性發表意見。任何相反的陳述都是刑事犯罪。

承銷商預計將於2021年11月1日左右通過存託信託公司的賬簿記賬機制在紐約交割普通股。

| 摩根士丹利 | 美國銀行證券 | 摩根大通 | ||

| 花旗集團 | 瑞士信貸 | |||

| 德意志銀行證券 | 滙豐銀行 |

傑富瑞 | ||

| 貝爾德 | 考恩 | 李約瑟公司 | 雷蒙德·詹姆斯 | 韋德布什證券 | ||||

| 德雷克塞爾·漢密爾頓 | 西伯特·威廉姆斯小腿 | IMI-Intesa Sanpaolo | ||||||

招股説明書日期:2021年10月27日