目錄表

第II部

第五項。註冊人普通股市場、相關股東事項與發行人購買股權證券

我們的普通股在紐約證券交易所美國證券交易所掛牌上市,代碼是“FSP”。

截至2023年2月1日,我們普通股的持有者有15,350人,包括登記在冊的持有者和證券頭寸上市的參與者。

雖然不能保證,但我們預計未來將繼續為我們的普通股支付現金股息。見第一部分,第1A項風險因素,“我們的股息水平可能會波動。”以獲取更多信息。

發行人購買股票證券

2021年6月23日,FSP Corp.宣佈,FSP Corp.董事會已授權不時在公開市場、私下談判交易或聯邦證券法允許的其他方式回購至多5000萬美元的公司普通股。回購授權可隨時暫停或終止。在截至2022年12月31日的三個月裏,沒有回購。2023年2月10日,FSP Corp.在目前的Form 8-K報告中披露,FSP Corp.董事會已終止回購授權。

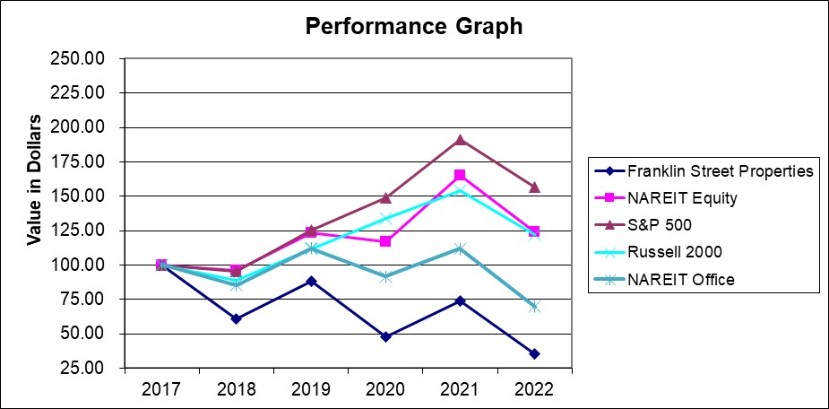

股票表現圖表

公司在截至2021年12月31日的財政年度的Form 10-K年度報告中比較了公司普通股的累計總回報與富時NAREIT股票REITs指數、標準普爾500綜合股票價格指數(“S&P500”)和羅素2000總回報指數的比較。本公司認為,由投資於商業寫字樓房地產投資的REITs組成的FTSE NAREIT股權寫字樓指數提供了更好的比較,是比FTSE NAREIT股權REITs指數更適合比較公司股票表現的指數。根據美國證券交易委員會規定,下圖將2017年12月31日至2022年12月31日期間公司普通股的股東累計總回報與同期(1)富時NAREIT股權REITs指數、(2)標準普爾500指數、(3)羅素2000總回報指數和(4)富時NAREIT股權辦公室指數的累計總回報進行了比較。此圖假設2017年12月31日的投資為100.00美元,並假設所有分配都進行了再投資。

22