附件99.1

PennyMac Mortgage Investment Trust報告

2022年第四季度和全年業績

加利福尼亞州西湖村,2023年2月2日-PennyMac Mortgage Investment Trust(紐約證券交易所代碼:PMT)今天公佈,2022年第四季度普通股股東應佔淨虧損580萬美元,稀釋後每股虧損0.07美元,淨投資收入為4940萬美元。PMT此前宣佈,2022年第四季度的現金股息為每股收益0.40美元,於2022年12月7日宣佈,並於2023年1月27日支付給截至2022年12月30日登記在冊的普通股股東。

2022年第四季度亮點

財務業績:

|

|

• |

普通股股東應佔淨虧損580萬美元,而上一季度淨收益為150萬美元 |

|

|

o |

不包括市場驅動的公允價值變化的影響的穩健收入被PMT利率和信貸敏感策略的公允價值下降所抵消 |

|

|

• |

以每股11.80美元的平均價格回購了120萬股PMT的普通股,成本為1420萬美元;還在1月31日之前以每股12.63美元的平均價格回購了另外2.2萬股,成本為30萬美元 |

|

|

• |

普通股每股賬面價值從2022年9月30日的16.18美元降至2022年12月31日的15.78美元 |

其他投資亮點:

|

|

• |

由相應生產量驅動的投資活動 |

|

|

o |

由於將某些常規貸款出售給PFSI,PMT賬户的常規對應貸款產生量總計68億美元的未償還本金餘額(UPB),較22季度下降34%,較21季度下降61% |

|

|

— |

產生了1.27億美元的新MSR |

|

|

季度結束後的顯著活動

|

|

• |

PMT行使其選擇權,將原定於2023年3月到期的CRT定期票據的到期日延長兩年 |

2022年全年亮點

財務業績:

|

|

• |

淨虧損7,330萬美元,而2021年淨收益為5,690萬美元 |

|

|

• |

普通股股東應佔淨虧損1.151億美元,而2021年普通股股東應佔淨收益為2600萬美元;稀釋後每股普通股收益為1.26美元,2021年為0.26美元 |

|

|

• |

每股普通股1.81美元的股息 |

|

|

• |

淨投資收入為3.038億美元,低於2021年的4.203億美元 |

|

|

• |

平均普通股權益回報率為(7.2%)1 |

PMT董事長兼首席執行官David·斯佩克特表示:“PMT報告第四季度出現淨虧損,因為剔除公允價值變化影響的穩健業績被其利率和信貸敏感策略的公允價值下降所抵消。”儘管近期的表現沒有達到我們的預期,但長期的相對錶現仍然強勁,因為PMT的股東回報仍然遠遠高於可比指數和其同行集團。此外,我們看到2023年初信貸市場出現實質性改善,利率穩定性增強。憑藉PMT目前在信用風險轉移和對衝抵押貸款服務權方面的經驗豐富的投資組合,我們仍然相信它有能力在長期內為其股東帶來誘人的回報。“

|

|

1 |

平均普通股權益回報率是根據普通股股東應佔淨收益佔本年度每月平均普通股權益的百分比計算的。 |

2

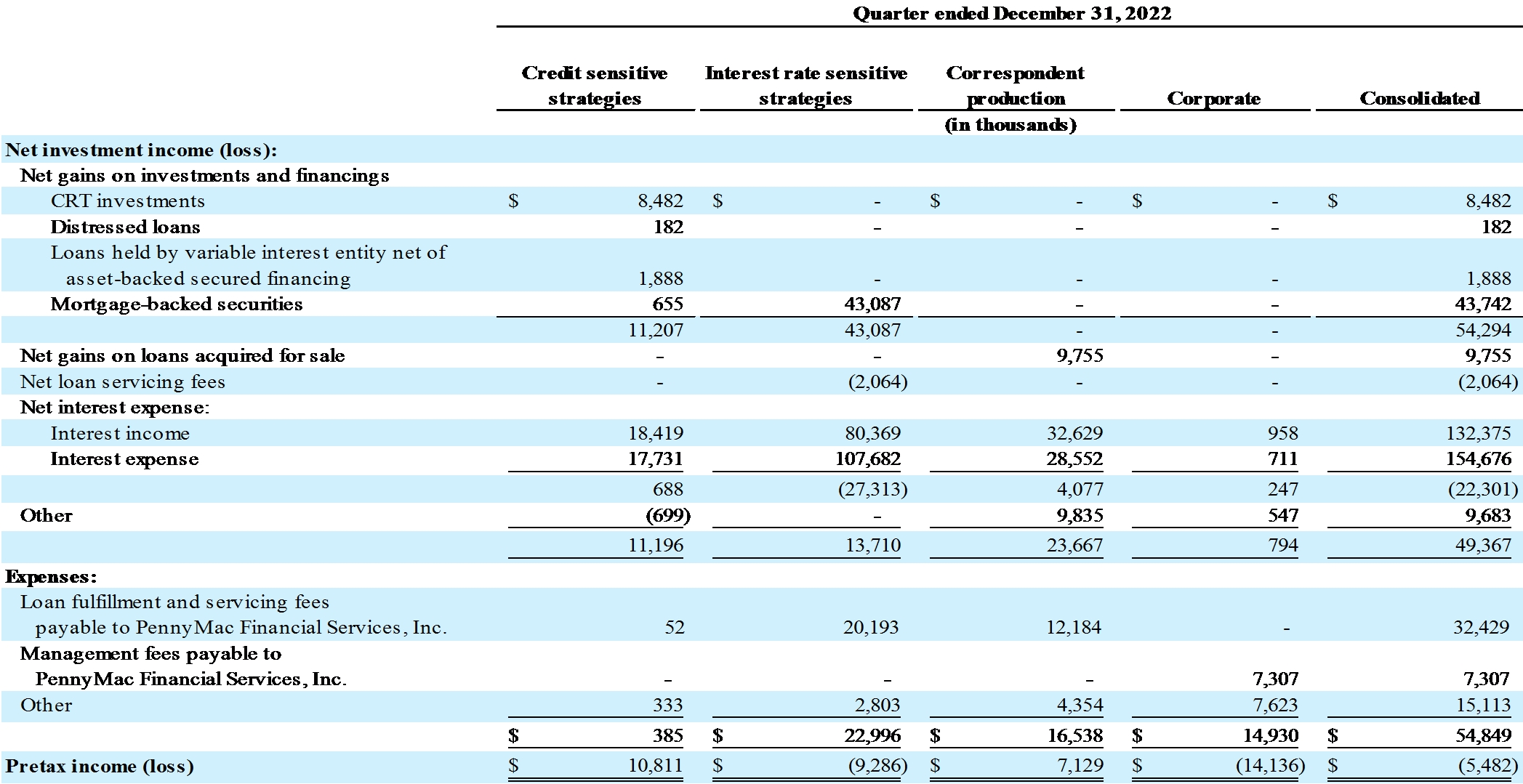

下表介紹了PMT部門的貢獻,包括信用敏感策略、利率敏感策略、往來公司生產和公司:

信用敏感戰略細分市場

信用敏感戰略部門主要包括PMT有機創建的政府支持企業(GSE)信用風險轉移(CRT)投資的結果、PMT生產的自有品牌證券化對非機構次級債券的投資、對GSE CRT的機會性投資以及遺留投資。這一部門的税前收入為1080萬美元,淨投資收入為1120萬美元,而上一季度的淨投資虧損為290萬美元,税前虧損為370萬美元。

該部門投資的淨收益為1120萬美元,而上一季度的淨虧損為220萬美元,其中包括PMT有機創建的GSE CRT投資的淨收益850萬美元,PMT生產的非機構次級債券投資的淨收益190萬美元,其他收購的次級CRT抵押擔保證券(MBS)的淨收益70萬美元,以及不良貸款收益20萬美元。

3

該季度PMT有機創建的CRT投資的淨收益為850萬美元,而上一季度為440萬美元,其中包括與估值相關的810萬美元虧損,這反映了信貸利差持續擴大的影響。上一季度包括了1420萬美元的此類虧損。PMT有機創建的CRT投資的淨收益還包括1780萬美元的已實現收益和進位,而上一季度為1880萬美元。該季度已實現虧損為120萬美元,而上一季度為20萬美元。

該部門的淨利息收入總計為70萬美元,而上一季度的淨利息支出為170萬美元。利息收入總額為1840萬美元,高於上一季度的1240萬美元,主要是由於獲得CRT安排的存款的收益率較高。由於短期利率上升,利息支出總額為1,770萬美元,高於上一季度的1,410萬美元。

部門支出為40萬美元,低於上一季度的80萬美元。

利率敏感戰略細分市場

利率敏感策略部分包括對MSR、機構MBS、非機構高級MBS和利率對衝的投資結果。該部門的税前虧損為930萬美元,淨投資收入為1370萬美元,而上一季度的税前收益為1.035億美元,淨投資收入為1.264億美元。這一部分包括通常對利率變化具有抵消性公允價值敞口的投資。例如,在利率上升的時期,MSR的公允價值預計會增加,而機構傳遞和非機構高級MBS的公允價值預計會減少。

利率敏感型策略部分的業績包括投資淨收益和淨虧損、淨利息收入和淨貸款服務費用以及相關費用。

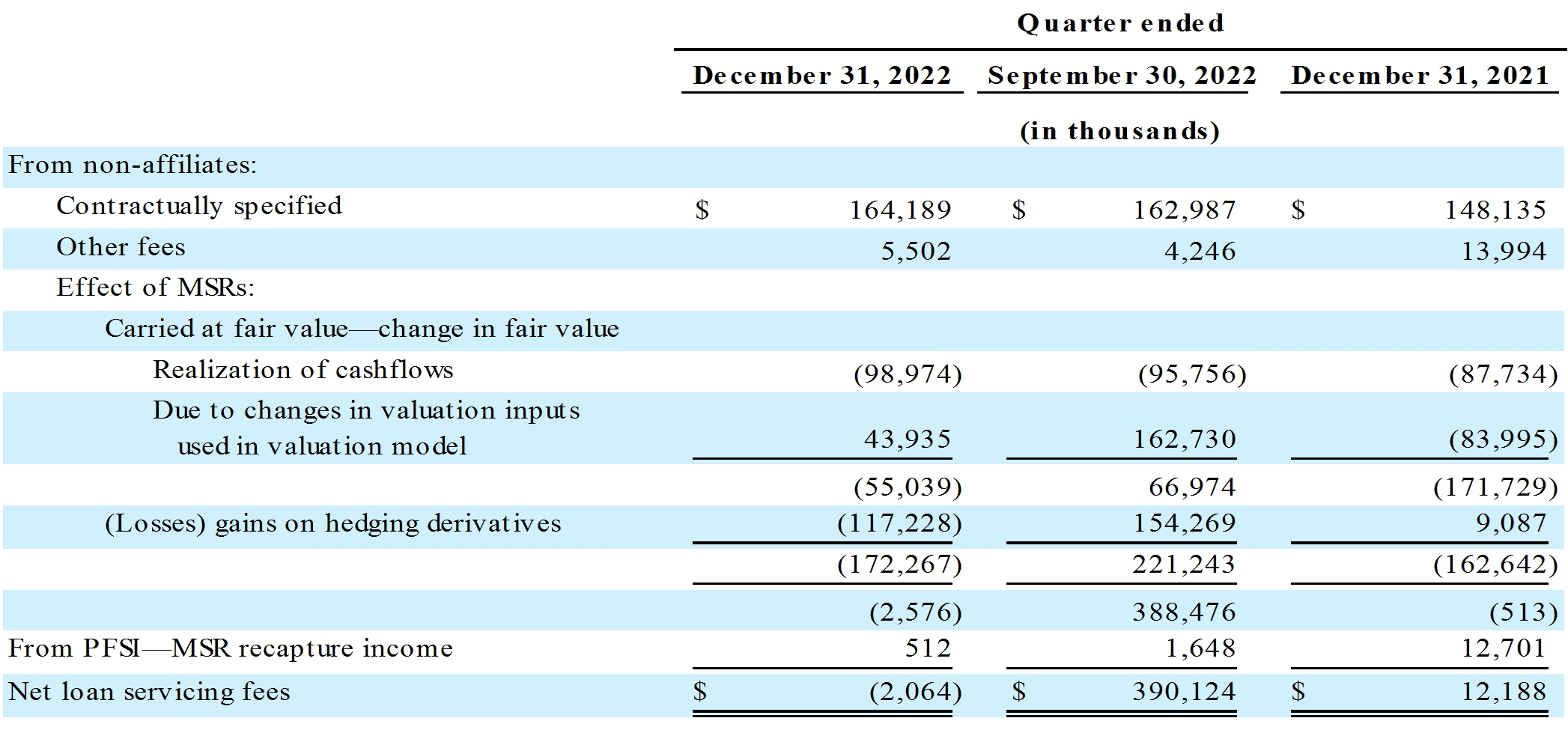

該部門的投資淨收益為4310萬美元,其中包括由於抵押貸款利差收緊而產生的MBS收益。

淨貸款服務費用為210萬美元,而上一季度為3.901億美元。淨貸款服務費用包括1.642億美元的服務費和550萬美元的其他費用,減少了9900萬美元的MSR現金流實現,這一數字高於上一季度,原因是平均MSR餘額增加。淨貸款服務費用還包括MSR公允價值增加4390萬美元,

4

1.172億美元的對衝損失,主要由對衝成本和更高的利率驅動,以及50萬美元的MSR重新獲得收入。PMT的對衝活動旨在管理該公司所有利率敏感型策略的淨風險敞口,其中包括MSR和MBS。

以下明細表詳細説明瞭淨貸款服務費用:

MSR公允價值在本季度增加了4390萬美元,這是因為實現的預付款速度低於預期,以及對未來預付款活動的預期。

該部門的淨利息支出為2730萬美元,而上一季度的淨利息支出為1260萬美元。利息收入總計8040萬美元,高於上一季度的6820萬美元,主要是由於平均MBS餘額增加以及託管餘額的配售費用收入增加。利息支出總額為1.077億美元,高於上一季度的8080萬美元,主要是由於短期利率上升導致平均MSR和MBS餘額增加的融資成本。

部門支出為2300萬美元,與上一季度基本持平。

對應的生產細分市場

PMT從代理賣家那裏獲得新發放的貸款,並通常將這些貸款出售或證券化,從而產生本期收入,並增加與一部分MSR相關的投資

5

它的產品。PMT的相應生產部門產生了710萬美元的税前收入,高於上一季度的610萬美元。

通過相應的生產活動,PMT獲得了208億美元的UPB貸款,比上一季度下降了7%,比2021年第四季度下降了37%。在對應收購總額中,常規合規收購總額為107億美元,比上一季度增長4%,政府擔保或擔保收購總額為101億美元,比上一季度下降17%。傳統記者製作的68億美元是PMT自己的賬户,39億美元是PFSI的賬户。PMT賬户的常規貸款利率鎖定承諾總額為75億美元,低於上一季度的106億美元,這主要是由於向PFSI出售了某些常規貸款。

該部門的收入為2370萬美元,比上一季度下降了13%,其中包括980萬美元的銷售貸款淨收益、980萬美元的其他收入(主要包括基於數量的發起費用)和410萬美元的淨利息收入。本季度用於銷售的貸款的淨收益比上一季度增加了540萬美元,這是因為為PMT自己的賬户持有的貸款的利潤率較高。利息收入為3260萬美元,高於上一季度的2790萬美元,利息支出為2860萬美元,高於上一季度的1830萬美元,兩者都是由於利率上升。

分部支出為1,650萬美元,低於上一季度的2,120萬美元,原因是收購量減少。第四季度加權平均履約費率為18個基點,與上一季度持平。

企業細分市場

公司部分包括現金和短期投資的利息收入、管理費和公司費用。

該部門的收入為80萬美元,高於上一季度的40萬美元。管理費為730萬美元,低於上一季度的770萬美元。其他部門支出為760萬美元,低於上一季度的810萬美元。

6

税費

PMT錄得1010萬美元的税收優惠,這是由於PMT應税子公司持有的PMT利率對衝的公允價值下降所致。

***

管理層的幻燈片演示文稿將從2023年2月2日(星期四)市場收盤後開始在公司網站的投資者關係欄目中公佈,網址為pmt.pennymac.com。

關於PennyMac Mortgage Investment Trust

PennyMac Mortgage Investment Trust是一家抵押房地產投資信託基金(REIT),主要投資於住宅抵押貸款和抵押貸款相關資產。PMT由PennyMac金融服務公司(紐約證券交易所市場代碼:PFSI)的全資子公司PNMAC資本管理公司進行外部管理。有關PennyMac Mortgage Investment Trust的更多信息,請訪問pmt.pennymac.com。

媒體投資者

克里斯汀·克拉克·凱文·張伯倫

郵箱:kristin.clark@pennymac.com艾薩克花園

電話:(805)395-9943

(818) 224-7028

前瞻性陳述

本新聞稿包含1934年《證券交易法》第21E節所指的前瞻性陳述,這些前瞻性陳述涉及管理層對公司財務結果、未來經營、業務計劃和投資戰略以及行業和市場狀況的信念、估計、預測和假設,所有這些都可能發生變化。“相信”、“預期”、“預期”、“承諾”、“計劃”等詞語或具有相似含義的其他表達或詞語,以及未來或條件動詞,如“將”、“將”、“應該”、“可能”或“可能”,通常旨在識別前瞻性陳述。任何未來時期的實際結果和操作可能與本文中預測的結果和本文討論的過去結果有很大不同。可能導致實際結果與歷史結果或預期結果大不相同的因素包括但不限於:利率的變化;公司遵守管理其業務的各種聯邦、州和地方法律法規的能力;公司的投資目標或投資或經營戰略的變化,包括任何可能使其面臨額外風險的新業務或新產品和服務;公司行業、債務或股票市場、總體經濟或房地產金融和房地產市場的波動;破壞金融和住房市場信心或對金融和住房市場產生廣泛影響的事件或情況;總體上的變化

7

商業、經濟、市場、就業和國內及國際政治條件,或消費者信心和消費習慣與預期的不同;公司競爭的程度和性質;房地產下跌或美國房價或美國住房市場活動的重大變化;在滿足公司投資目標的抵押貸款和抵押相關資產中是否存在具有吸引力的風險調整投資機會,以及對這些機會的競爭程度;贏得收購抵押貸款的投標的內在困難,以及公司在這方面的成功;公司面臨的信用風險集中;公司對其經理和服務機構的依賴,與這些實體及其附屬機構的潛在利益衝突,以及這些實體的業績;其經理、服務機構或其附屬機構的人員變動和缺乏合格人員;短期和長期資本的可用性、條款和部署;公司現金儲備和營運資本的充分性;公司維持其融資與其資產的利率和到期日之間預期關係的能力;公司投資產生現金流的時間和數額;我們的鉅額債務;借款人的業績、財務狀況和流動性;我們面臨的不利天氣條件、人為或自然災害、氣候變化和新冠肺炎等流行病造成的損失和中斷的風險;公司服務機構批准和監督代理賣家並按投資者標準承銷貸款的能力;客户或交易對手提供的信息或文件不完整或不準確, 公司客户和交易對手的財務狀況的不利變化;公司與其購買並隨後出售或證券化的抵押貸款有關的賠償和回購義務;證明公司對其投資的資產的所有權和權利的抵押品文件的質量和可執行性;公司投資的拖欠率、違約率和寬限期增加和/或回收率降低;公司保留信用風險的抵押支持證券的抵押貸款的表現;公司及時或完全取消其投資的止贖的能力;公司抵押貸款支持證券或與公司的抵押貸款服務權和其他投資有關的抵押貸款和其他貸款的預付款增加;公司的對衝策略可能或可能不會保護其免受利率波動的影響;公司在衡量和報告公司的財務狀況和經營結果時對不確定性、或有事項以及資產和負債估值的估計的準確性或變化的影響;公司對財務報告保持適當內部控制的能力;貸款技術以及公司緩解安全風險和網絡入侵的能力;公司在開展業務所需的司法管轄區獲得和/或保持執照和其他批准的能力;公司發現不當行為和欺詐行為的能力;公司抵押貸款產品二級市場的發展;影響抵押貸款行業或住房市場的立法和監管變化;法規的變化或影響業務的其他事件的發生, 政府機構的運營或前景,如政府全國抵押貸款協會、聯邦住房管理局或退伍軍人管理局、美國農業部,或政府支持的實體,如聯邦全國抵押貸款協會或聯邦住房貸款抵押公司,或增加與這些實體做生意的成本的此類變化;影響抵押貸款機構和/或上市公司的業務、運營或治理的立法和監管變化;消費者金融保護局及其發佈和未來的規則及其執行;政府對住房所有權支持的變化;政府或政府支持的住房負擔能力計劃的變化;對公司的業務及其滿足複雜規則的能力施加的限制,使其有資格成為符合美國聯邦所得税目的的REIT,並有資格被排除在1940年《投資公司法》之外,以及公司的某些子公司有資格作為REITs或作為應税REIT子公司

8

這些問題包括:美國聯邦所得税的用途,以及公司子公司在這些規則規定的限制範圍內有效運作的能力和能力;政府法規、會計處理、税率和類似事項的變化;公司未來向其股東進行分配的能力;公司未能妥善處理可能導致聲譽風險的問題;以及公司的組織結構和章程文件中的某些要求。您不應過度依賴任何前瞻性陳述,應考慮上述所有不確定性和風險,以及公司不時向美國證券交易委員會提交的報告和其他文件中更充分討論的那些。公司沒有義務公開更新或修改本文中包含的任何前瞻性陳述或任何其他信息,本新聞稿中的陳述僅是截至本新聞稿發佈之日的最新陳述。

9

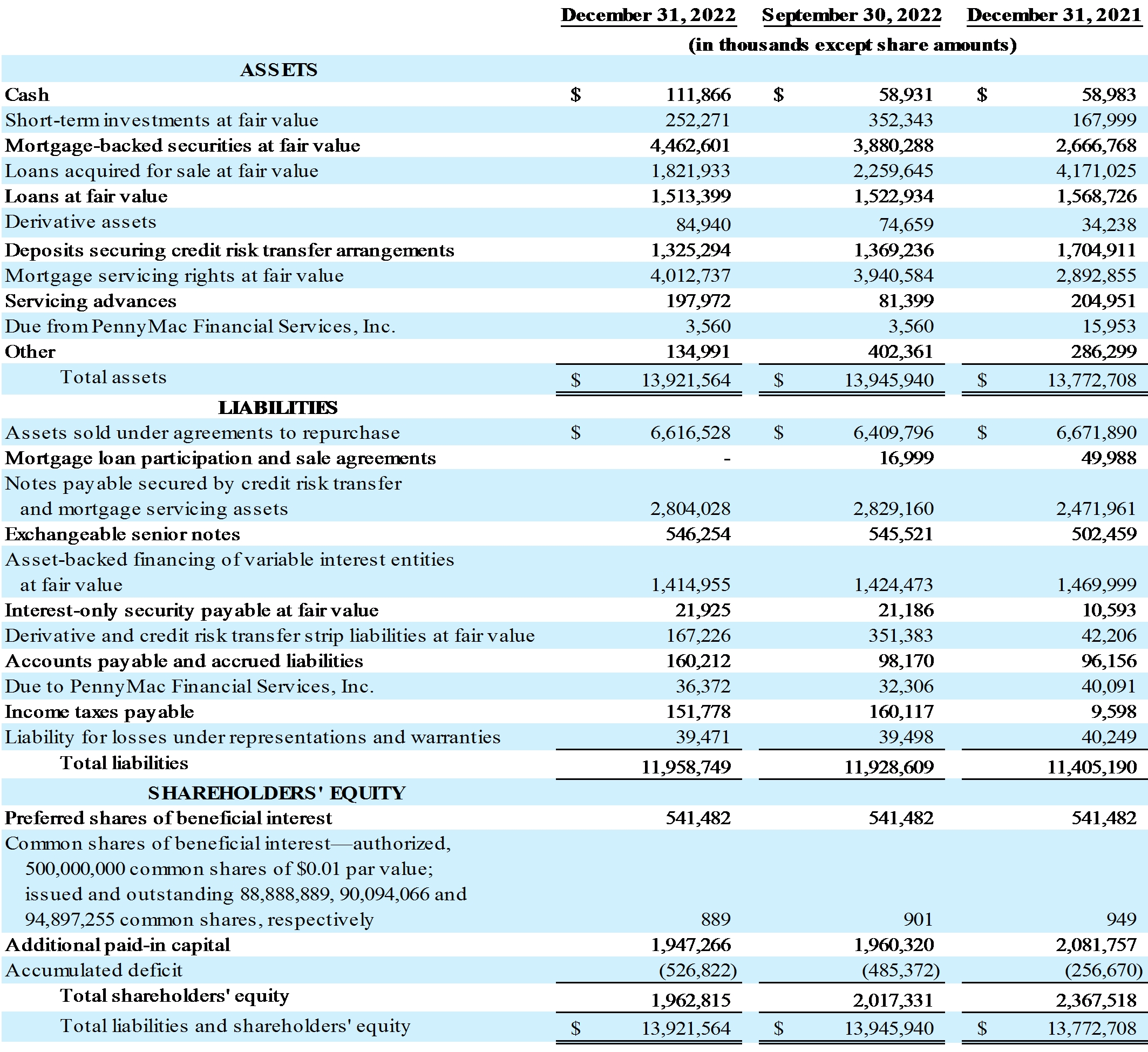

PennyMac抵押貸款投資信託基金及其子公司

合併資產負債表(未經審計)

10

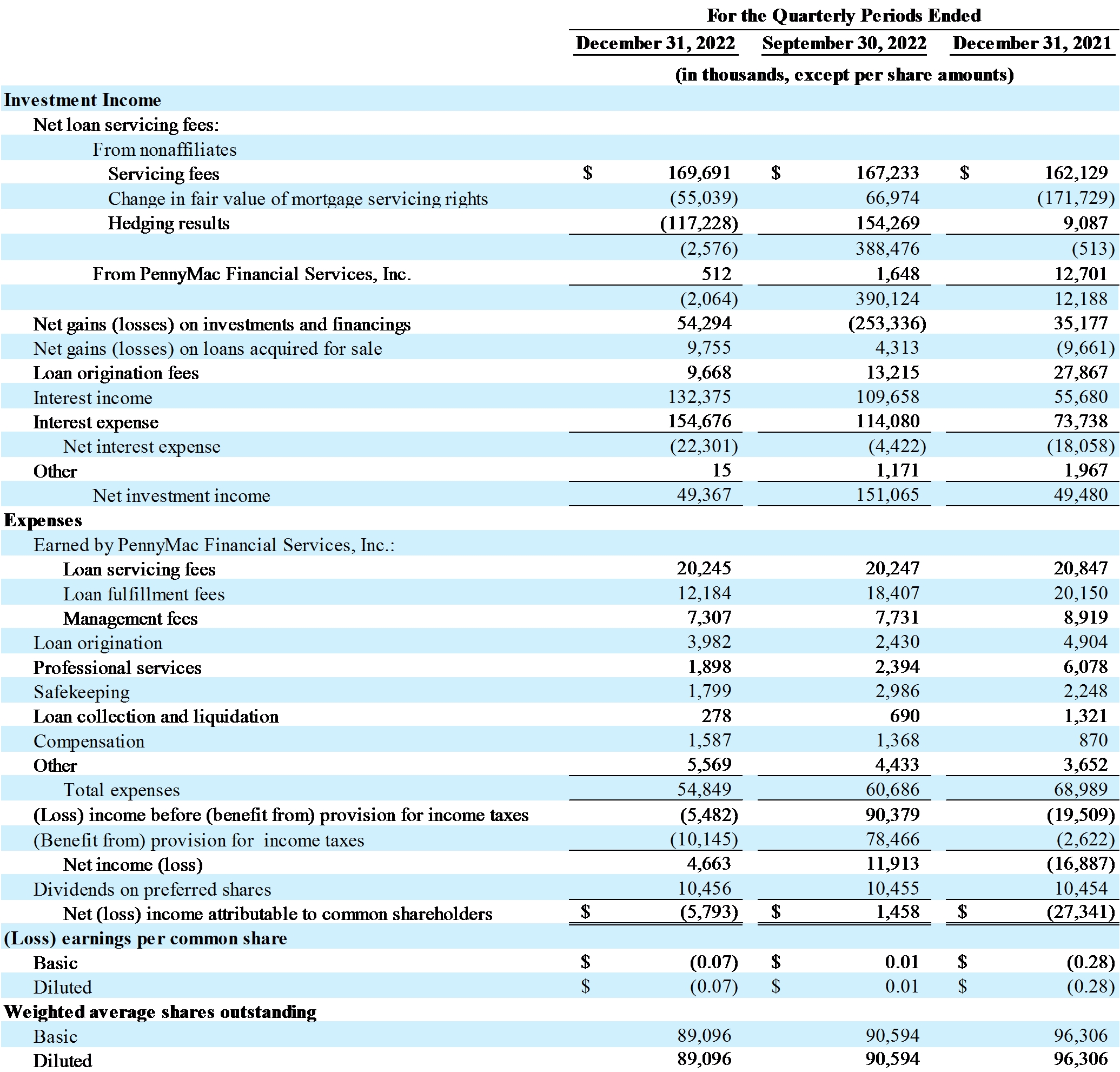

PennyMac抵押貸款投資信託基金及其子公司

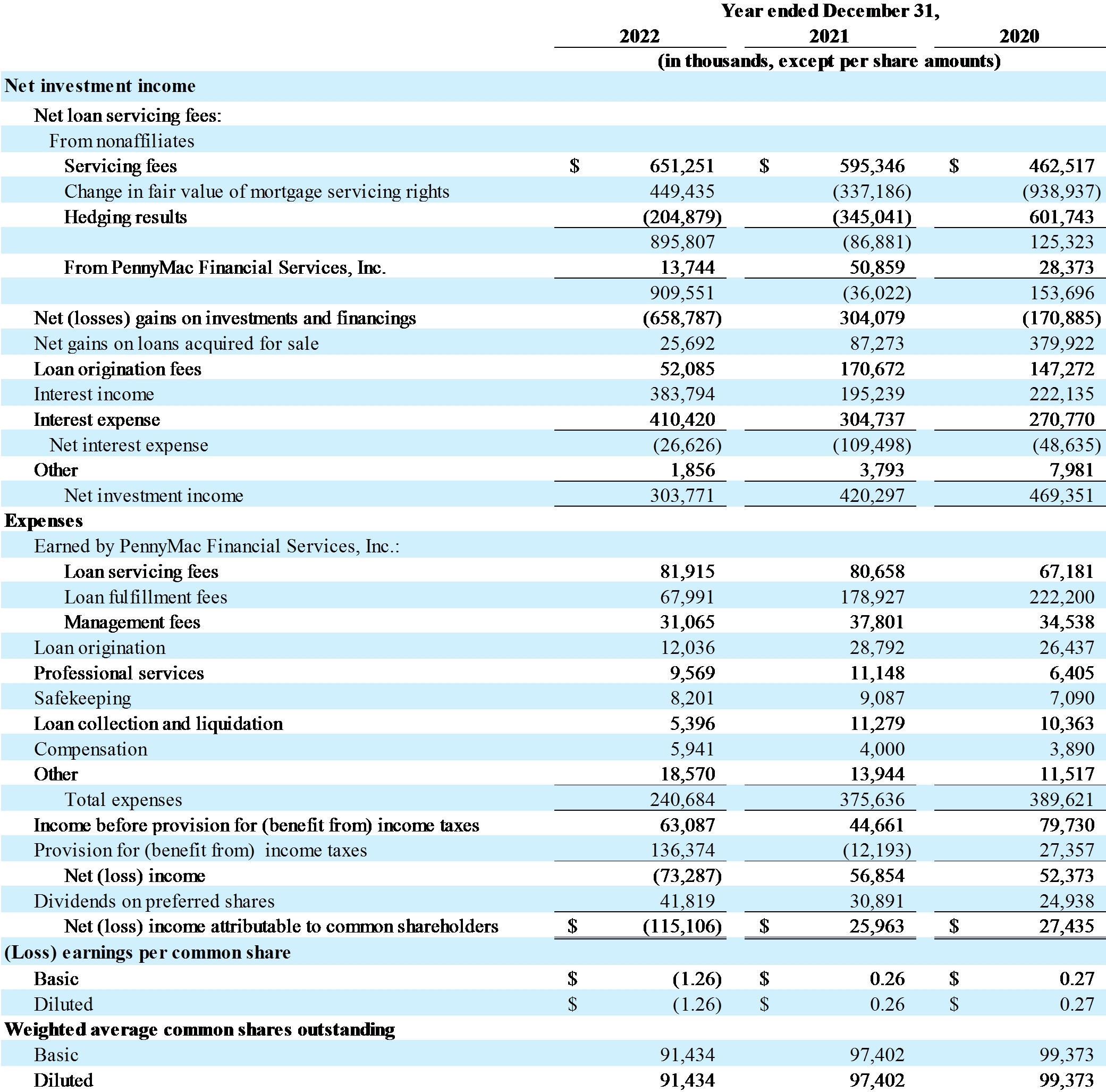

合併業務報表(未經審計)

11

PennyMac抵押貸款投資信託基金及其子公司

合併損益表(未經審計)

12