財務收益結果2022年第四季度和全年2023年1月25日

前瞻性陳述本陳述包含有關國泰證券及其子公司(本文統稱為“本公司”、“本公司”、“本公司”或“本公司”)的前瞻性陳述,符合1995年私人證券訴訟改革法的適用條款。我們打算將此類前瞻性陳述納入這些條款中前瞻性陳述的安全港條款。非歷史或當前事實的陳述,包括有關信念、預期和未來經濟表現的陳述,

為“前瞻性陳述”,基於截至首次作出此類陳述之日管理層可獲得的信息和估計、信念、預測和假設。前瞻性陳述不是對未來業績的保證,會受到固有風險和不確定性的影響,這些風險和不確定性可能會導致實際結果與陳述中預期的大不相同。這些風險和不確定性包括但不限於:當地、地區、國家和國際商業、市場和經濟狀況和事件及其可能對我們、我們的客户和我們的運營、資產和負債的影響;因新冠肺炎疫情而對我們的業務、運營、財務狀況、流動性、運營結果、前景和我們股票的交易價格產生的影響;可能為貸款損失和沖銷額外撥備;貸款活動的信用風險和資產或信用質量的惡化;我們要接受廣泛的法律法規和監督, 包括銀行監管機構可能採取的監管行動;合規成本的增加以及與法規變化相關的其他風險;遵守《銀行保密法》和其他洗錢法規的情況;潛在的商譽減損;流動性風險;利率波動;與收購和業務拓展到新市場相關的風險;通貨膨脹和通貨緊縮;房地產市場狀況和房地產抵押品的價值;環境負債;我們從某些税收優惠項目的投資和/或融資中獲得預期回報的能力;我們與規模更大的競爭對手競爭的能力;我們留住關鍵人員的能力;成功管理聲譽風險的能力;自然災害、公共衞生危機(包括傳染性疾病或疾病的發生,如新冠肺炎大流行)和地緣政治事件;我們的信息系統出現故障、中斷或安全漏洞的能力;我們調整系統以適應銀行業日益廣泛使用技術的能力;法律訴訟中的不良後果;會計準則或税收法律法規的變化;市場混亂和波動;法律法規和我們的監管機構以及我們的資本結構對股息和其他分配的限制;資本水平要求和成功籌集額外資本(如果需要),以及由此導致的普通股持有人利益的稀釋;以及其他金融機構的穩健。有關這些和其他可能導致實際結果與預期不同的風險的討論,請參閲我們截至12月31日的年度報告Form 10-K(特別是第1A項), 2021年以及我們根據1934年《證券交易法》的適用條款向美國證券交易委員會提交的所有後續報告和文件。鑑於這些風險和不確定性,敬請讀者不要過度依賴任何前瞻性陳述。

任何前瞻性陳述僅在首次發表之日起發表,除非法律另有要求,否則我們沒有義務更新或審查任何前瞻性陳述,以反映首次作出陳述之日之後發生的情況、發展或事件

或反映意外事件的發生。2.

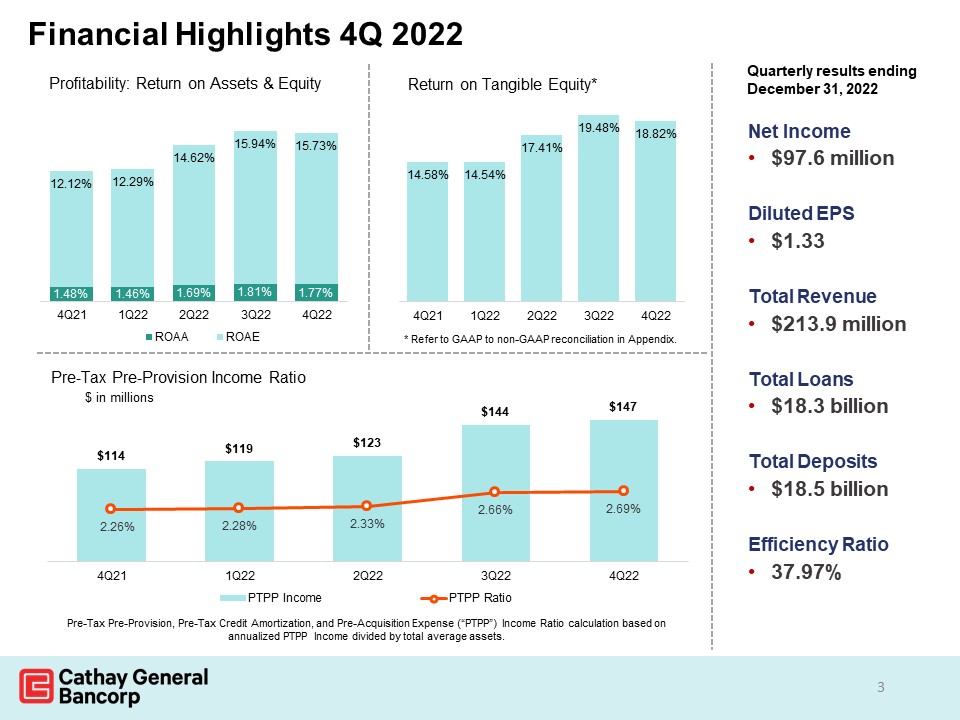

財務亮點2022年第四季度截至2022年12月31日的季度業績淨收入9760萬稀釋每股收益1.33總收入2.139億美元貸款總額183億美元存款總額185億效率比率37.97%3*請參閲附錄中的GAAP對非GAAP對賬。

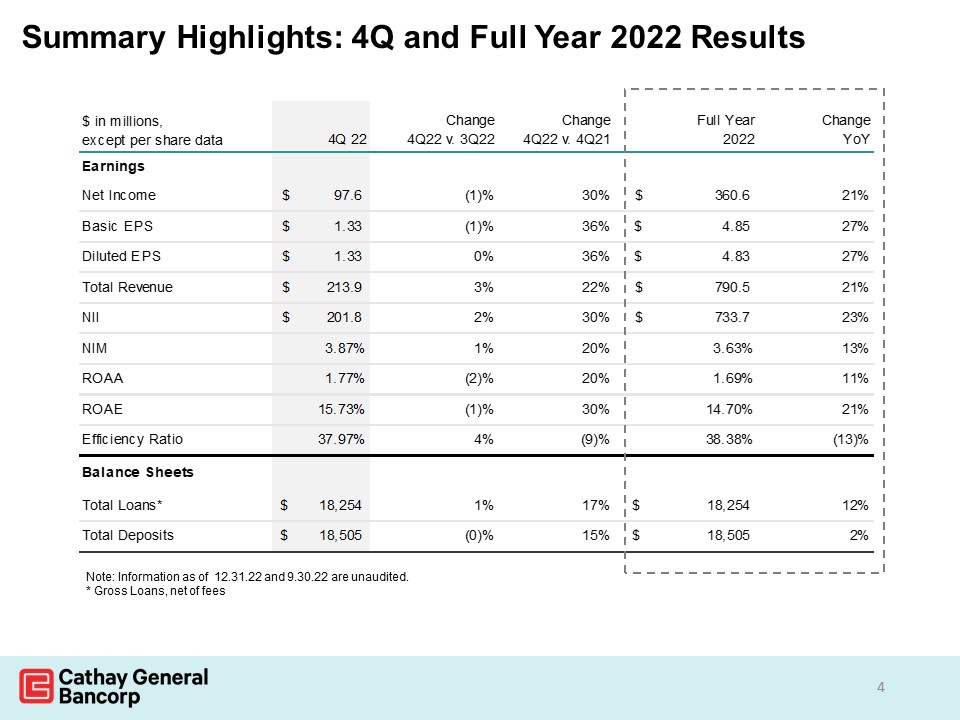

摘要要點:2022年第四季度和全年業績4注:截至12.31.22和9.30.22的信息未經審計。*扣除費用後的貸款總額

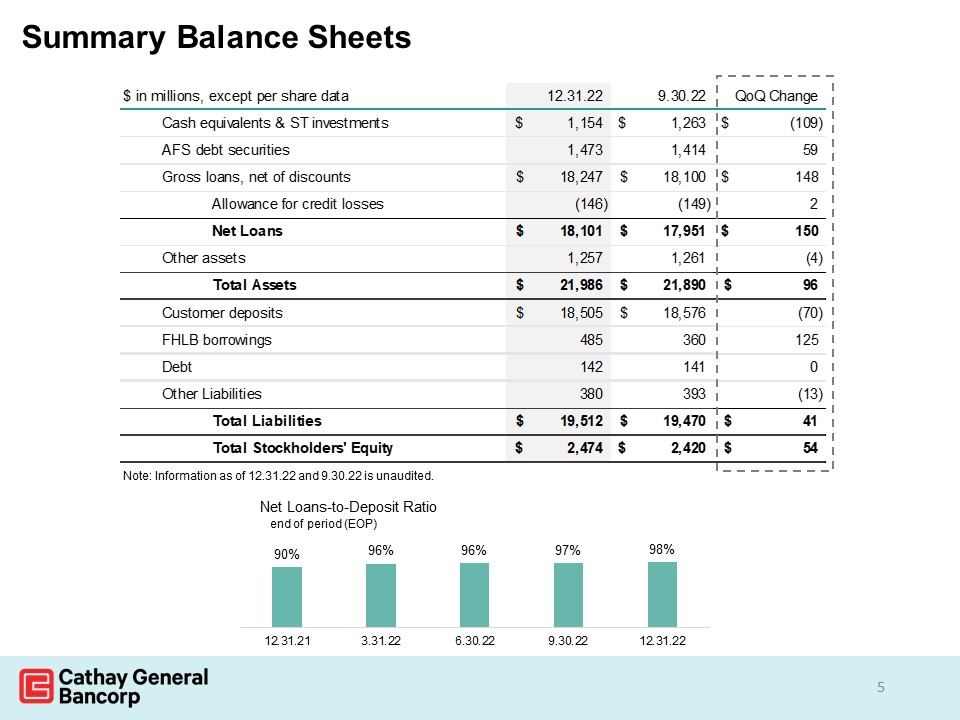

資產負債表摘要5注:截至12.31.22和9.30.22的信息未經審計。

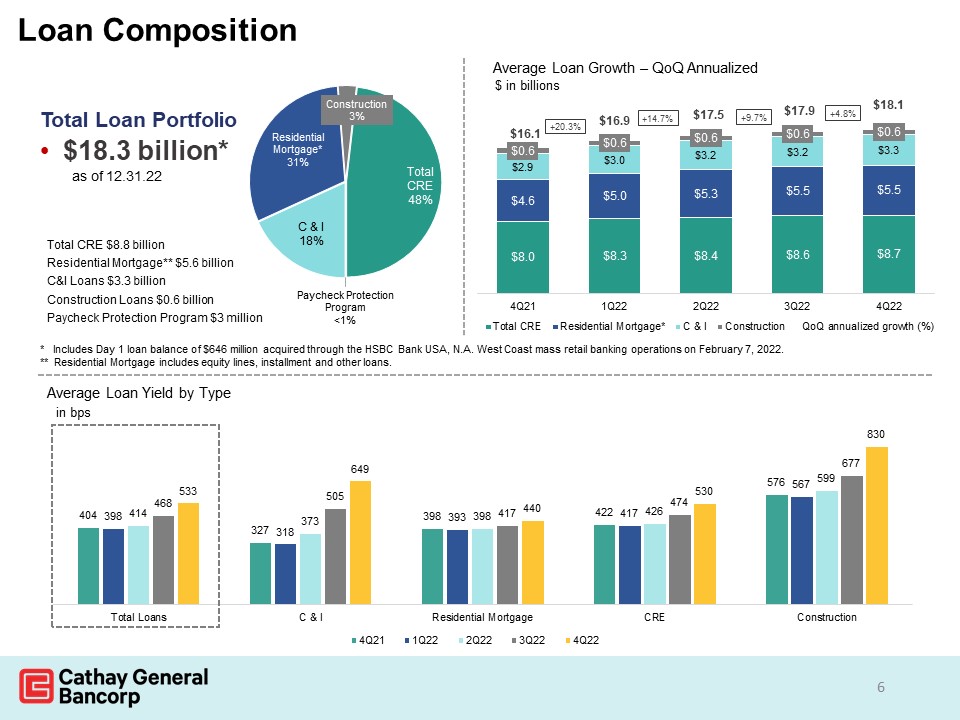

貸款組合總貸款組合183億美元截至12月31日22總CRE 88億住房抵押貸款**56億C&I貸款33億建築貸款6億Paycheck保護計劃300萬美元6*包括2022年2月7日通過HSBC Bank USA,N.A.West海岸大眾零售銀行業務獲得的6.46億美元的第一天貸款餘額。**住房抵押貸款包括股權額度、分期付款和其他貸款。

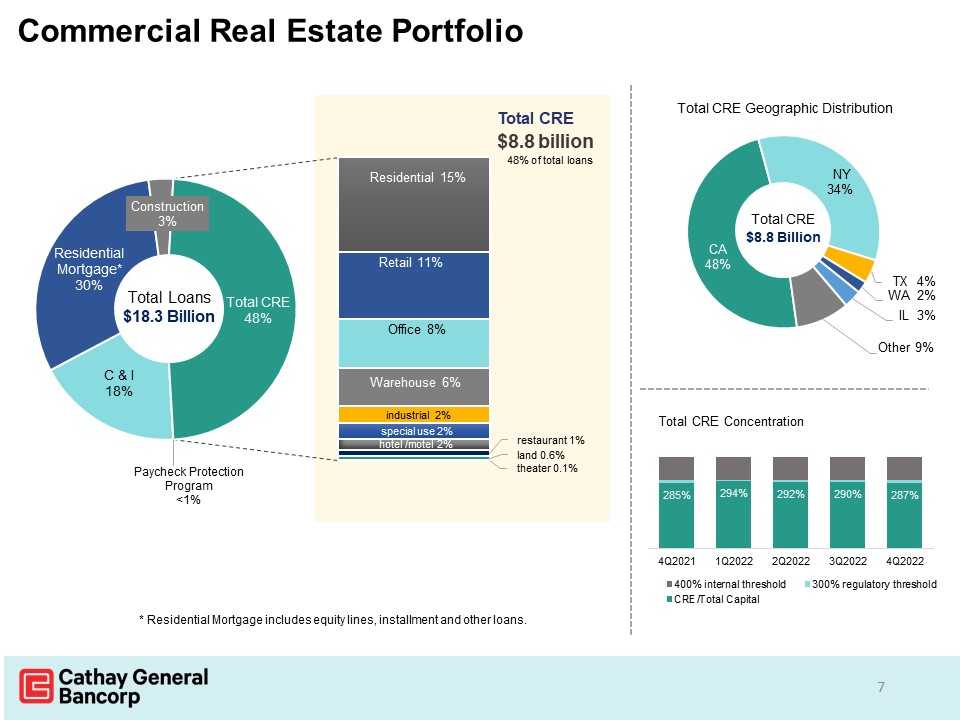

商業房地產投資組合總額88億CRE佔貸款總額的48%7*住宅

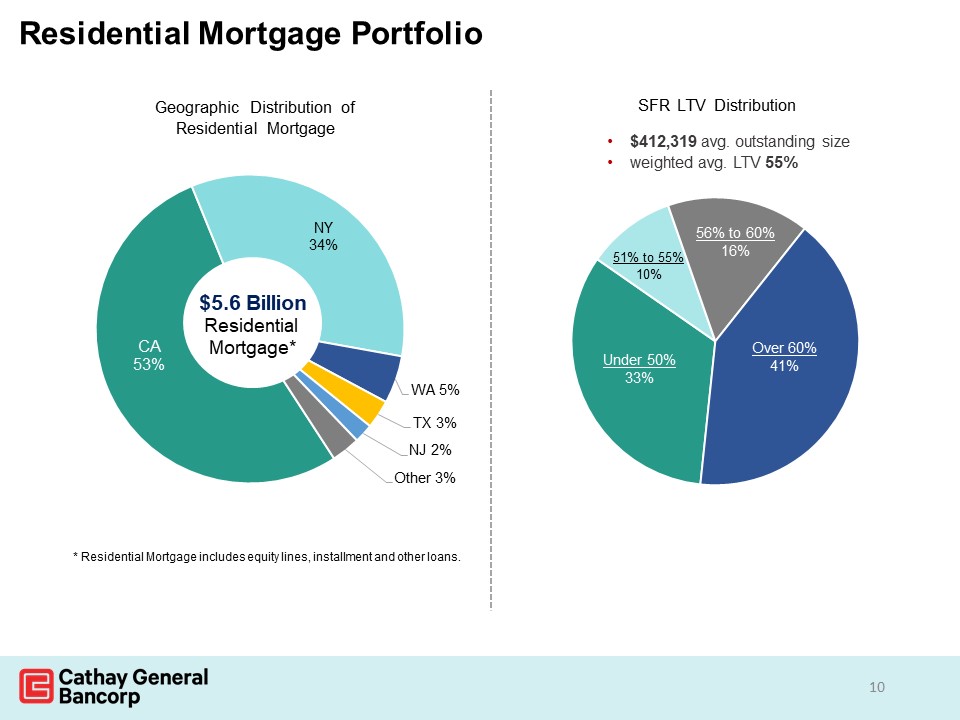

抵押貸款包括股權額度、分期付款和其他貸款。

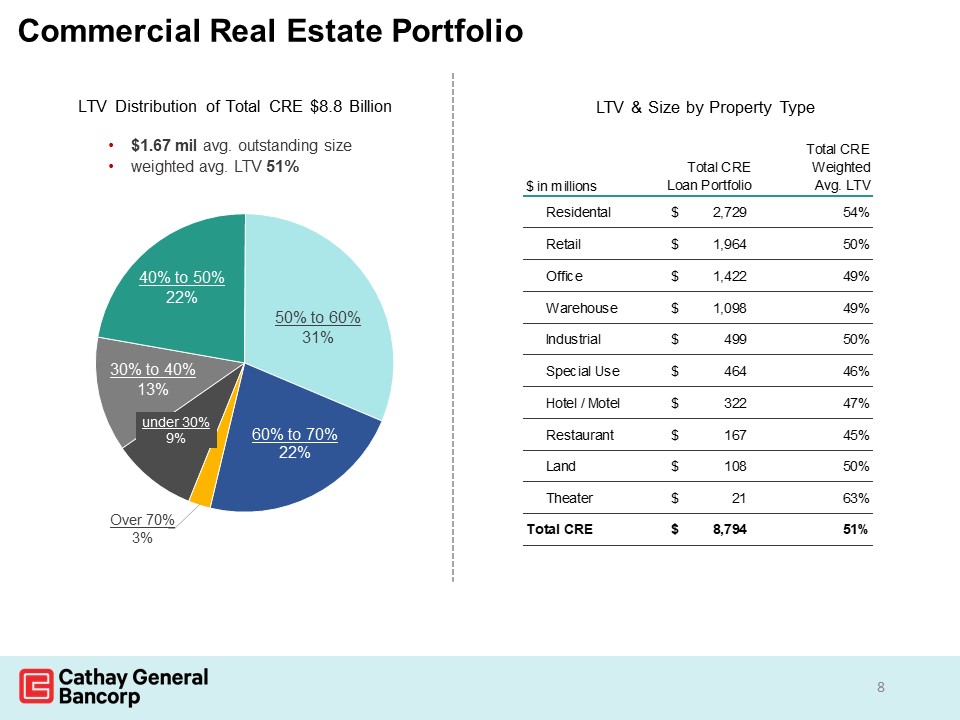

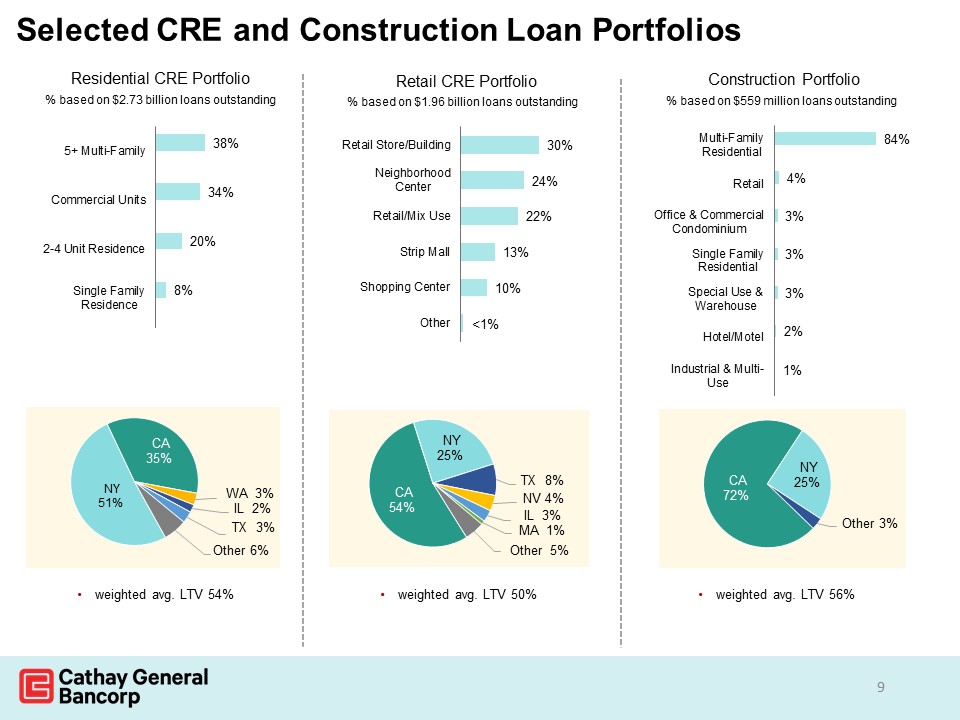

LTV和按物業類型劃分的規模商業房地產投資組合8

選定的CRE和建設貸款組合加權平均。LTV 54%加權平均。LTV 50%加權

平均。LTV 56%9

住房抵押貸款地理分佈住房抵押貸款組合10*住房抵押貸款包括股權額度、分期付款和其他貸款。

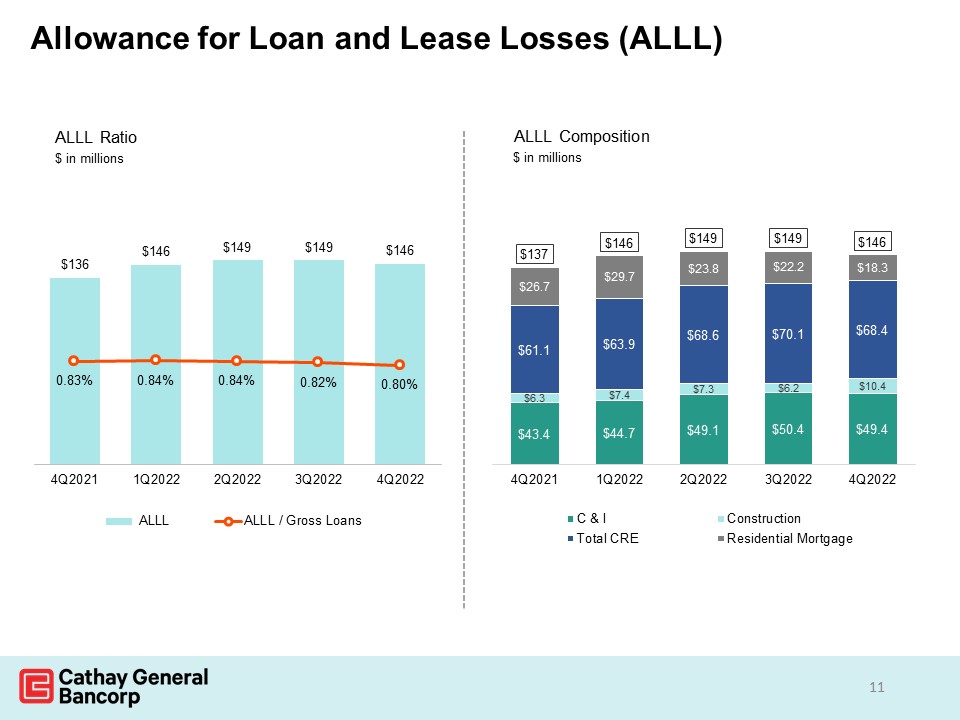

貸款和租賃損失準備(ALLL)11

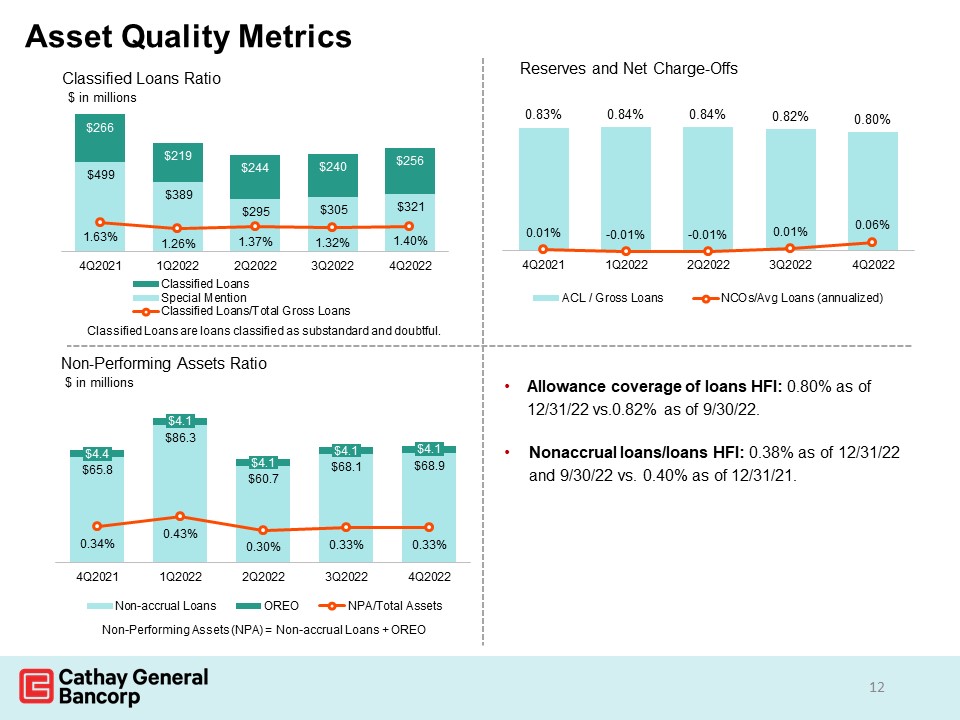

資產質量指標貸款撥備覆蓋率:截至2012年12月31日為0.80%,而截至

2012年9月30日為0.82%。非權責發生制貸款/貸款HFI:截至2012年12月31日和2012年9月30日為0.38%,而截至2011年12月31日為0.40%。分類貸款是被歸類為不合標準和可疑的貸款。12不良資產(NPA)=非應計貸款+OREO

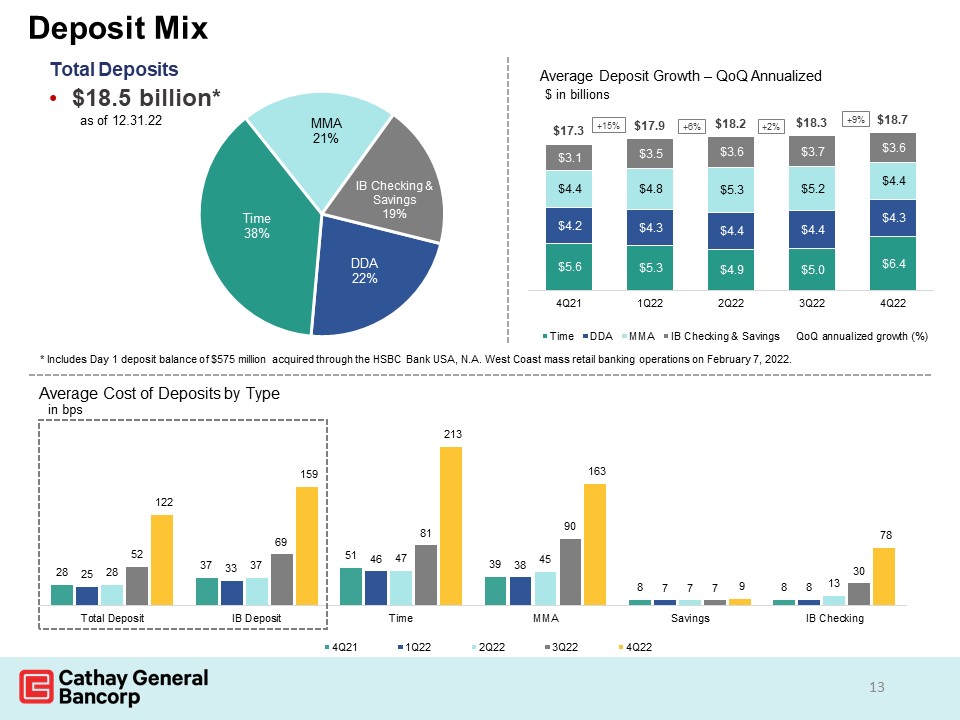

存款組合總存款185億美元*截至12.31.22 13*包括2022年2月7日通過滙豐銀行美國新澤西州西海岸大眾零售銀行業務獲得的5.75億美元的第一天存款餘額。

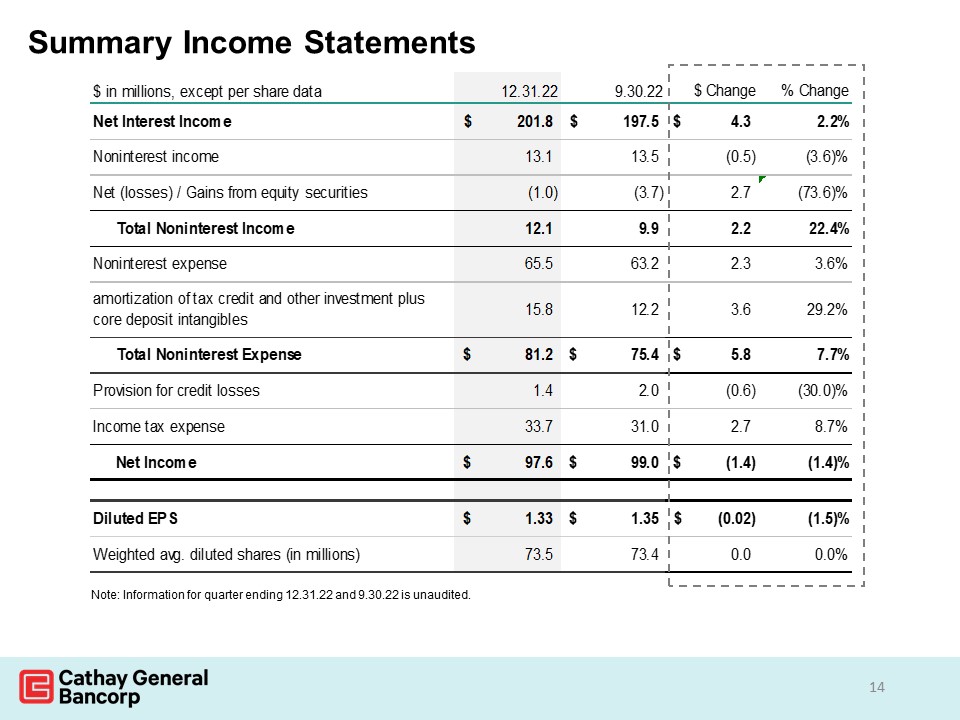

摘要損益表14注:截至12.31.22和9.30.22的季度信息未經審計。

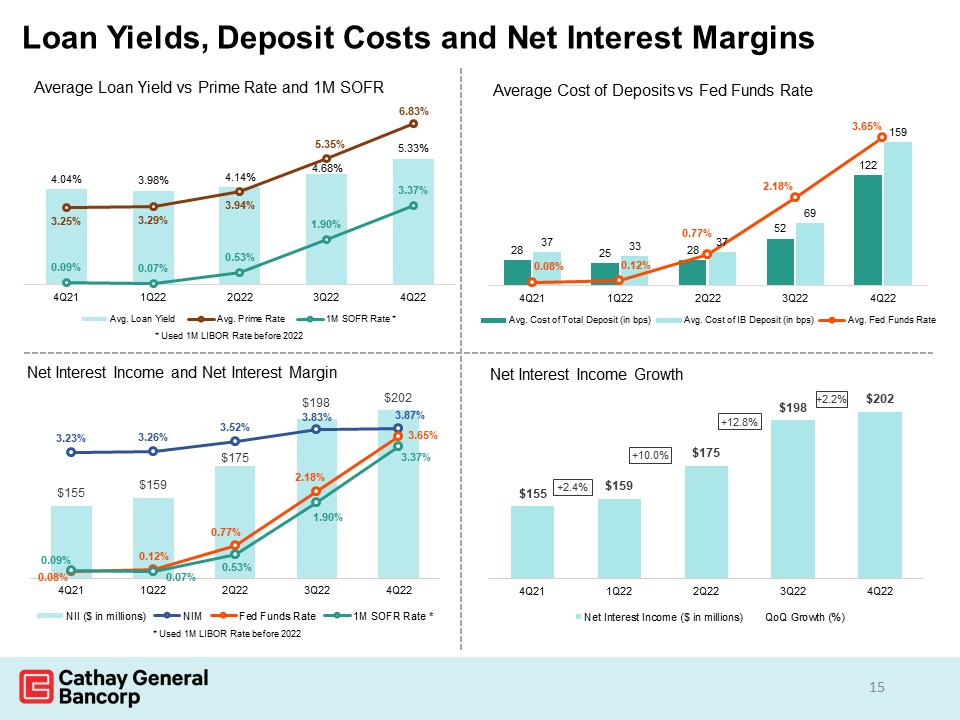

貸款收益率、存款成本和淨息差15

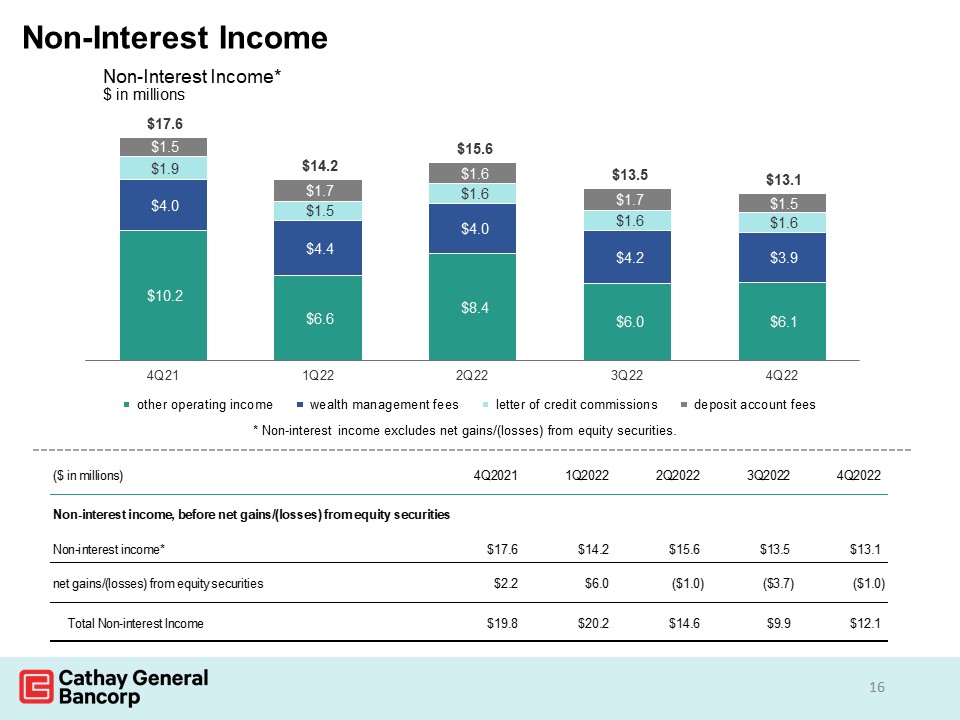

非利息收入1600萬美元非利息收入**非利息收入不包括股權證券的淨收益/(虧損)。

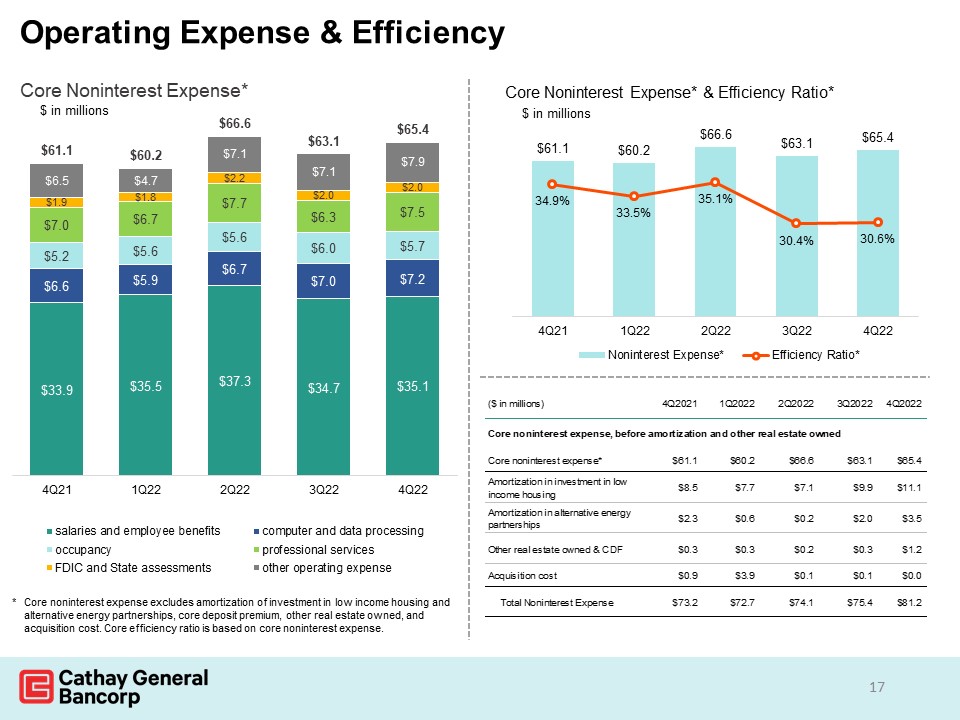

運營費用和效率17

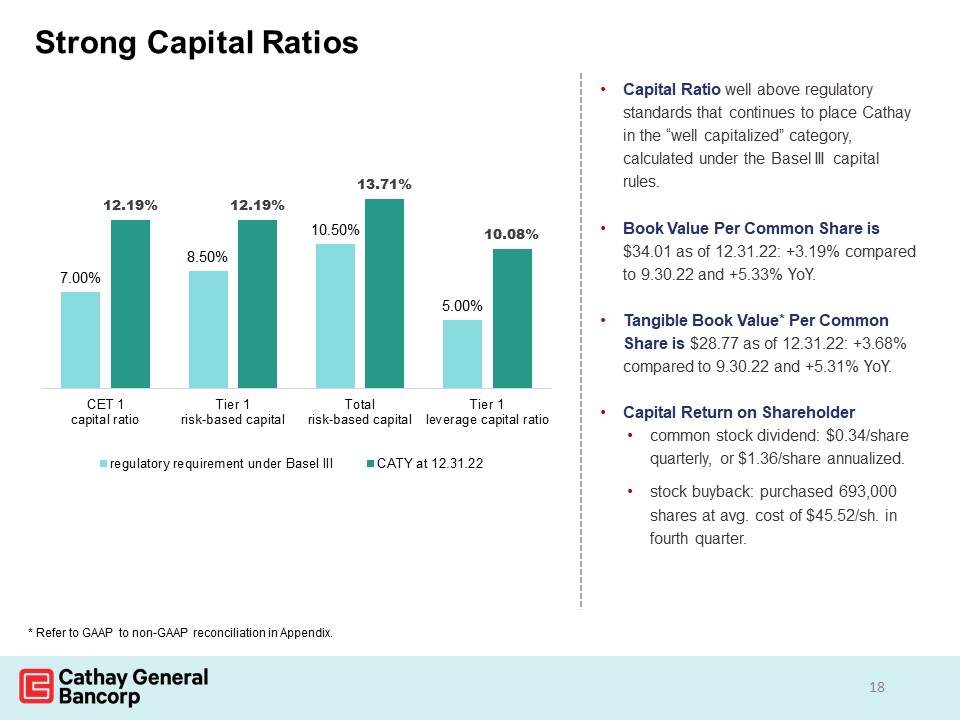

強勁的資本比率資本比率遠高於監管標準,根據巴塞爾協議III資本規則計算,國泰航空繼續被列為“資本充裕”類別。截至12.31.22,每股普通股賬面價值為34.01美元:同比增長3.19%,上年同期分別為9.30.22美元和5.33%。截至

12.31.22:+3.68%,每股普通股有形賬面價值*為28.77美元,而上年同期為9.30.22美元和+5.31%。股東普通股股息的資本回報:每股季度0.34美元,或每股年化1.36美元。股票回購:以平均價格購買了693,000股。每盎司成本為45.52美元。在第四季度。18*請參閲附錄中的公認會計原則對非公認會計原則對賬。

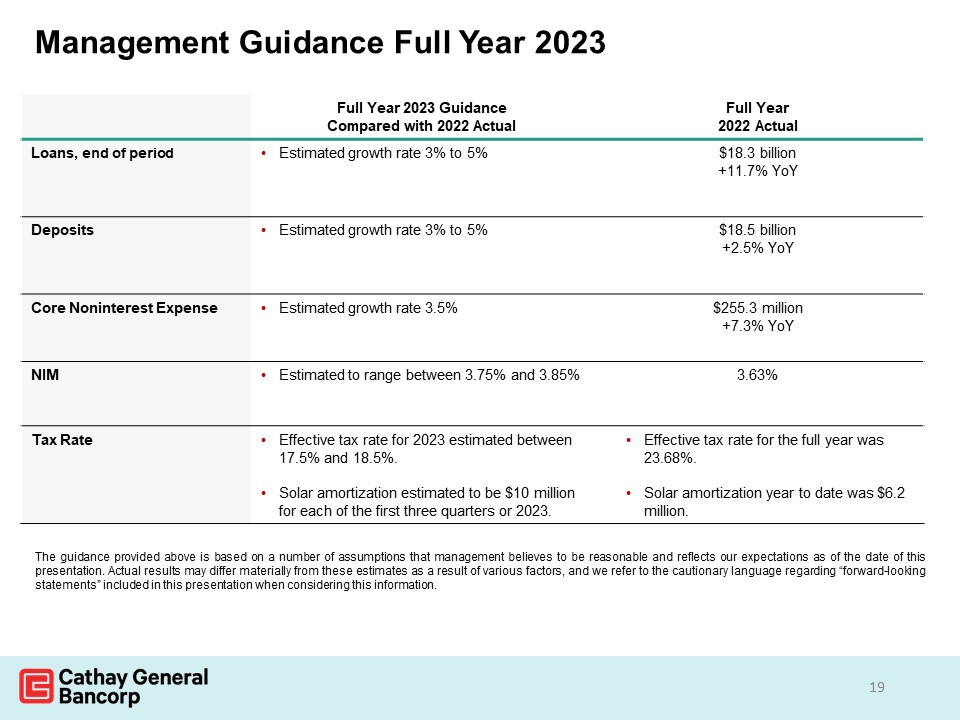

管理指導2023年全年192023年全年指導與2022年實際全年相比

2022年實際貸款,期末估計增長率3%至5%183億美元+11.7%同比存款估計增長率3%至5%185億美元+2.5%同比核心非利息支出估計增長率3.5%2.553億美元+7.3%同比NIM估計在3.75%至3.85%之間3.63%税率2023年估計在17.5%至18.5%之間。預計前三個季度或2023年每個季度的太陽能攤銷為1,000萬美元。全年有效税率為23.68%。今年到目前為止,太陽能攤銷為620萬美元。以上提供的指導基於管理層認為合理的若干假設,並反映了截至本演示文稿之日我們的

預期。由於各種因素,實際結果可能與這些估計值大不相同,我們在考慮這一信息時,參考了本演示文稿中有關“前瞻性陳述”的警示語言。

附錄

我們使用某些非GAAP財務指標來提供有關我們

業績的補充信息。有形權益和有形權益與有形資產比率是非公認會計準則財務指標。有形權益和有形資產分別代表扣除商譽和其他無形資產的股東權益和總資產。鑑於此類衡量標準和比率的使用在銀行業更為普遍,而且銀行業監管機構和分析師也使用此類衡量標準和比率,我們將其列入下文供

討論。附錄:GAAP至非GAAP對賬選定合併財務信息(千美元)(未經審計)21