展品99.2

2023年1月25日14Q2022財務業績

前瞻性陳述2本新聞稿中包含的某些非歷史事實的陳述可能構成1933年證券法(經修訂)第27A節和1934年《證券交易法》(經修訂)第21E節所指的前瞻性陳述,這些前瞻性陳述將被1995年《私人證券訴訟改革法》的安全港條款所涵蓋。我們還可能在提交給美國證券交易委員會(“美國證券交易委員會”)的其他文件、提交給股東的年度報告、新聞稿和其他書面材料,以及公司高管、董事或員工的口頭聲明中做出前瞻性陳述。您可以通過使用“相信”、“預期”、“預期”、“打算”、“估計”、“假設”、“展望”、“將”、“應該”以及其他預測或指示未來事件和趨勢的表述來識別前瞻性表述,這些表述與歷史事項無關,包括有關公司的業務、信用質量、財務狀況、流動性和經營結果的表述。由於不確定和超出公司控制範圍的因素和未來發展,前瞻性陳述可能與本新聞稿中包含的內容大不相同。這些因素包括但不限於,公司通過收購PCSB實現協同效應和創造價值的能力;資本和債務市場的動盪;利率的變化;來自其他金融機構的競爭壓力;全國或公司運營的當地市場的總體經濟狀況(包括通脹);由於政治、商業和經濟條件的變化而導致的消費者行為的變化, 或立法或監管舉措;公司投資組合中證券和其他資產價值的變化;貸款和租賃違約率及沖銷率的上升;貸款和租賃損失準備金的充分性;存款水平的下降導致為貸款和投資提供資金的借款的增加;運營風險,包括但不限於網絡安全事件、欺詐、自然災害、持續的新冠肺炎大流行和未來的流行病;監管的變化;由於經濟假設的變化和不利的經濟發展,未來信用損失可能高於目前的預期;公司財務報表中記錄的商譽和無形資產將受損的風險;以及在作出此類前瞻性陳述時使用的假設的變化。前瞻性陳述涉及難以預測的風險和不確定性。公司的實際結果可能與前瞻性陳述中預測的結果大不相同,這主要是由於公司在10-K表格年度報告中概述的風險,這些風險在提交給美國證券交易委員會的10-Q表格季度報告和其他文件中進行了更新。公司不承擔任何義務更新任何前瞻性陳述,以反映前瞻性陳述發表之日之後發生的情況或事件。

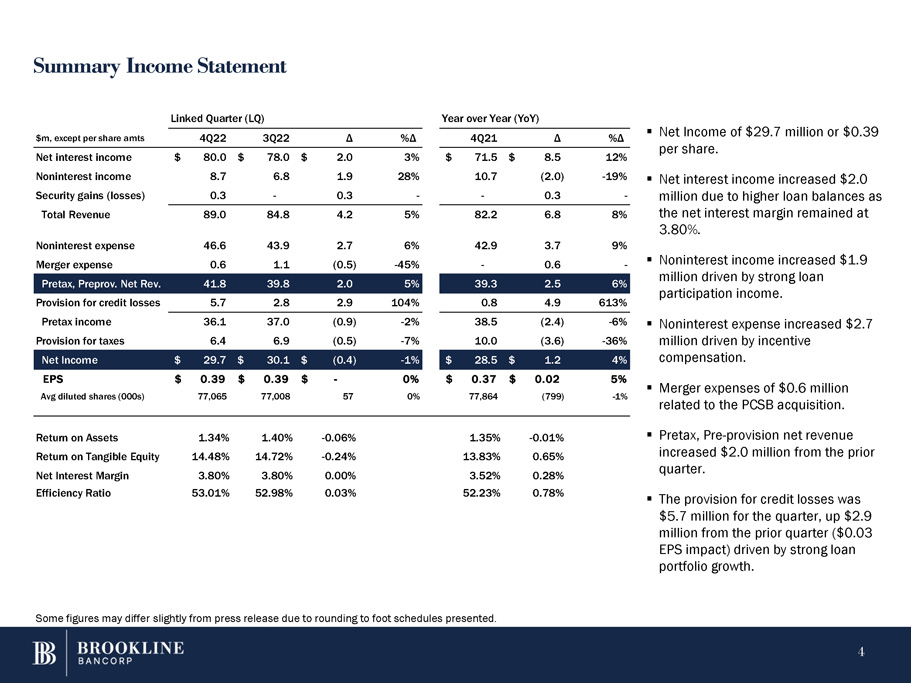

X貸款增加了2.23億美元,摺合成年率增長了12%。X淨息差為3.80%。X-ROA為1.34%,ROTCE為14.48%。X Q3有效率為53.01%。X收入增加了420萬美元;運營費用增加了270萬美元。X合併費用下降了50萬美元。3堡壘資產負債表/資產質量x不良資產佔總資產的0.17%。X摺合成年率的淨沖銷為0.02%。X貸款損失準備金的覆蓋率為129個基點。X貸款增長需要為570萬美元的信貸損失撥備,比第三季度增加290萬美元,或每股收益影響0.03美元。季度淨收益為2970萬美元,每股收益為0.39美元。每股0.135美元的股息。PCSB Financial收購已於2023年1月1日完成。

損益表摘要由於四捨五入,某些數字可能與新聞稿略有不同。4▪淨收益為2,970萬美元,或每股0.39美元。▪淨利息收入增加2美元安全收益(虧損)0.3-0.3-30萬由於貸款餘額增加總收入89.0 84.8 4.2 5%82.2 6.8 8%淨利差保持在3.80%。在強勁的貸款參與收入的推動下,▪非利息收入增加了190萬美元。補償。▪與收購PCSB相關的60萬美元合併費用。▪税前、撥備前淨收入比上一季度增加了200萬美元。▪本季度的信貸損失準備金為570萬美元,比上一季度增加290萬美元(每股收益影響0.03美元),這是由於貸款組合的強勁增長。非利息支出46.6 43.9 2.7 6%42.9 3.7 9%合併支出0.6 1.1(0.5)-45%-0.6-税前。淨修訂41.8 39.8 2.0 5%39.3 2.5 6%信貸損失準備金5.7 2.8 2.9 104%0.8 4.9 613%税前收入36.1 37.0(0.9)-2%38.5(2.4)-6%▪非利息支出增加2.7美元税收準備金6.4 6.9(0.5)-7%10.0(3.6)-3,600萬美元.7$30.1$(0.4)-1%$28.5$1.2 4%每股收益$0.39$0.39$-0%$0.37$0.025%平均稀釋股份(00S)77,065 77,008 57 0%77,864(799)-1%資產回報率1.34%1.40%-0.06%1.35%-0.01%有形資產收益率14.48%14.72%-0.24%13.83%0.65淨息差3.80%3.80%0.00%3.52%0.28%效率比率53.01%52.98%0.03%52.23%0.78%相連季度(LQ)同比(YoY)百萬美元,除每股外AMTS 4q22 3q22Δ%Δ4q21Δ%Δ淨利息收入$80.0$78.0$2.0 3%$71.5$8.5 12%非利息收入8.7 6.8 1.9 28%10.7(2.0)-19%

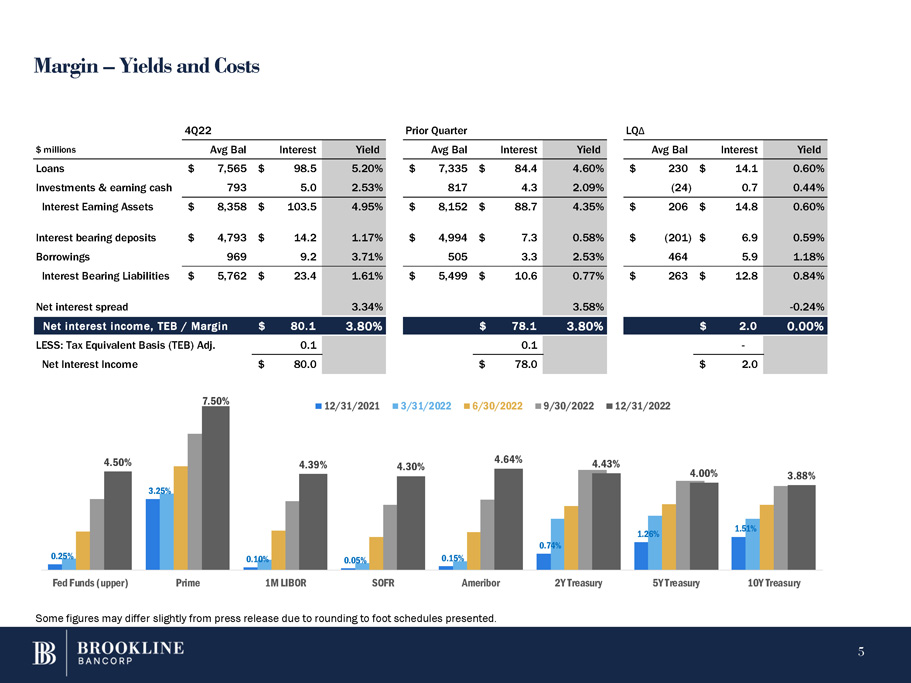

Margin – Yields and Costs 0.25% 3.25% 0.10% 0.05% 0.15% 0.74% 1.26% 1.51% 4.50% 4.39% 4.30% 4.64% 4.43% 4.00% 3.88% Fed Funds (upper) Prime 1M LIBOR SOFR Ameribor 2Y Treasury 5Y Treasury 10Y Treasury 4Q22 Prior Quarter LQ Δ $ millions Avg Bal Interest Yield Avg Bal Interest Yield Avg Bal Interest Yield Loans $ 7,565 $ 98.5 5.20% $ 7,335 $ 84.4 4.60% $ 230 $ 14.1 0.60% Investments & earning cash 793 5.0 2.53% 817 4.3 2.09% (24) 0.7 0.44% Interest Earning Assets $ 8,358 $ 103.5 4.95% $ 8,152 $ 88.7 4.35% $ 206 $ 14.8 0.60% Interest bearing deposits $ 4,793 $ 14.2 1.17% $ 4,994 $ 7.3 0.58% $ (201) $ 6.9 0.59% Borrowings 969 9.2 3.71% 505 3.3 2.53% 464 5.9 1.18% Interest Bearing Liabilities $ 5,762 $ 23.4 1.61% $ 5,499 $ 10.6 0.77% $ 263 $ 12.8 0.84% Net interest spread 3.34% 3.58% - 0.24% Net interest income, TEB / Margin $ 80.1 3.80% $ 78.1 3.80% $ 2.0 0.00% LESS: Tax Equivalent Basis (TEB) Adj. 0.1 0.1 - Net Interest Income $ 80.0 $ 78.0 $ 2.0 7.50% 12/31/2021 3/31/2022 6/30/2022 9/30/2022 12/31/2022 Some figures may differ slightly from press release due to rounding to foot schedules presented. 5

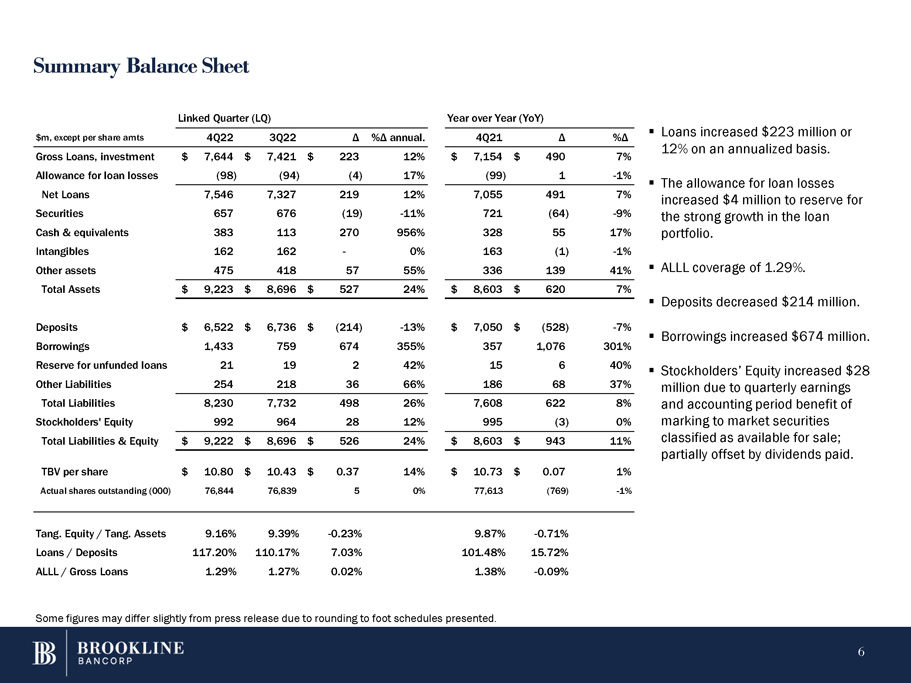

資產負債表上的▪貸款按年率計算增加了2.23億美元,增幅為12%。▪貸款損失準備金增加400萬美元,為貸款組合的強勁增長預留資金。▪全覆蓋1.29%。▪存款減少2.14億美元。▪的借款增加了6.74億美元。由於季度收益總負債8,230 7,732 498 26%7,608 622 8%和股東權益的會計期間收益992 964 28 12%995(3)0%按市價計價,▪股東權益增加了2,800萬美元。每股Δ%Δ$10.80$10.43$0.37 14%$10.73$0.07 1%實際流通股(000)76,844 76,839 50%77,613(769)-1%聯繫季度(LQ)同比(Y)$M,除每股AMTS 4Q22 3Q22年度。4Q21Δ%Δ總貸款,投資$7,644$7,421$223 12%$7,154$490 7%貸款損失撥備(98)(94)(4)17%(99)1-1%淨貸款7,546 7,327 219 12%7,055 491 7%證券657 676(19)-11%721(64)-9%現金及等價物383 113 270 956%328 55 17%無形資產162-0%163(1)-1%其他資產475 418 57 55%336 139 41%總資產$9,223$8,696$527 24%$8,603$6207%存款$6,522$6,736$(214)-13%$7,050$(528)-7%借款1,433 759 674 355%357 1,076 301%無存款準備金21 19 2 42%15 6 40%其他負債254 218 36 66%186 68 37%唐股權/唐。資產9.16%9.39%-0.23%9.87%-0.71%貸款/存款117.20%110.17%7.03%101.48%15.72%全部貸款/總貸款1.29%1.27%0.02%1.38%-0.09%由於四捨五入,部分數字可能與新聞稿略有出入。6.

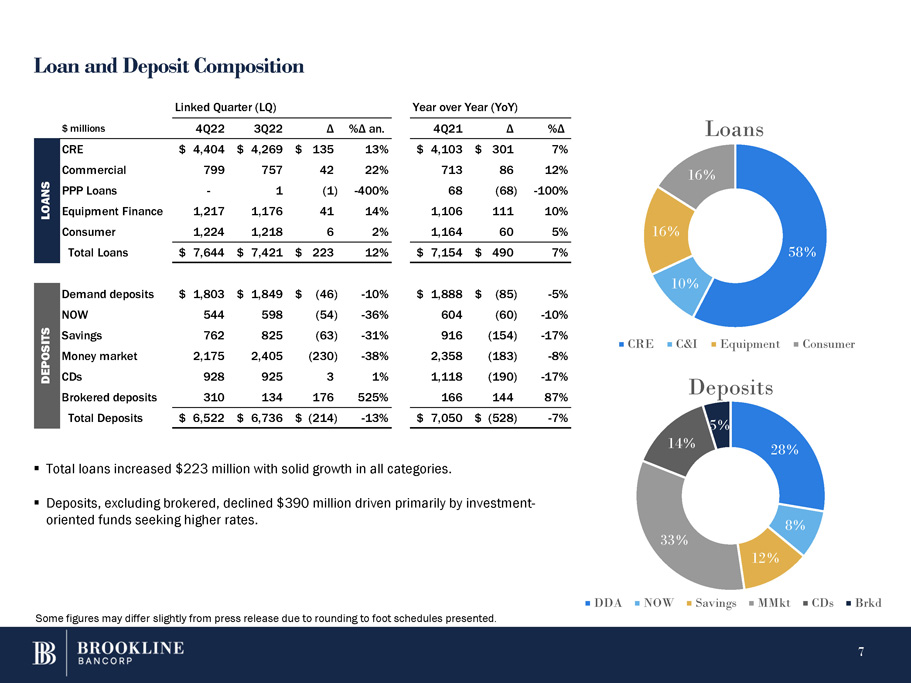

貸款和存款構成58%10%16%貸款16%CRE C&I設備消費者28%8%14%存款5%33%12%現在儲蓄MMKT CDS Brkd$4q22 3Q22Δ%Δan.4Q21Δ%ΔCRE$4,404$4,269$135 13%$4,103$301 7%商業799 757 42 22%713 86 12%活期存款$1,803$1,849$(46)-10%$1,888$(85)-5%現在544 598(54)-36%604(60)-10%其儲蓄762 825(63)-31%916(154)-17%PO S貨幣市場2,175 2,405(230)-38%2,358(183)-8%D E CDS 928 925 31%1,118(190)-17%經紀存款310 134 176 525%166 144 87%存款總額6,522美元6,736美元(214)-13%7,050美元(528)-7%-1,217 1,224 1,176 1,218(1)-400%41 14%62%68 1,106 1,164(68)-100%111 10%60 5%購買力平價貸款設備金融消費貸款總額7,644美元7,421美元223 12%7,154美元490 7%相連季度(LQ)貸款▪貸款總額增加2.23億美元,所有類別均有穩健增長。一些數字可能與新聞稿略有不同,原因是四捨五入到所提供的足部時間表。7不包括經紀的▪存款減少3.9億美元,主要是由尋求更高利率的投資導向型基金推動的。

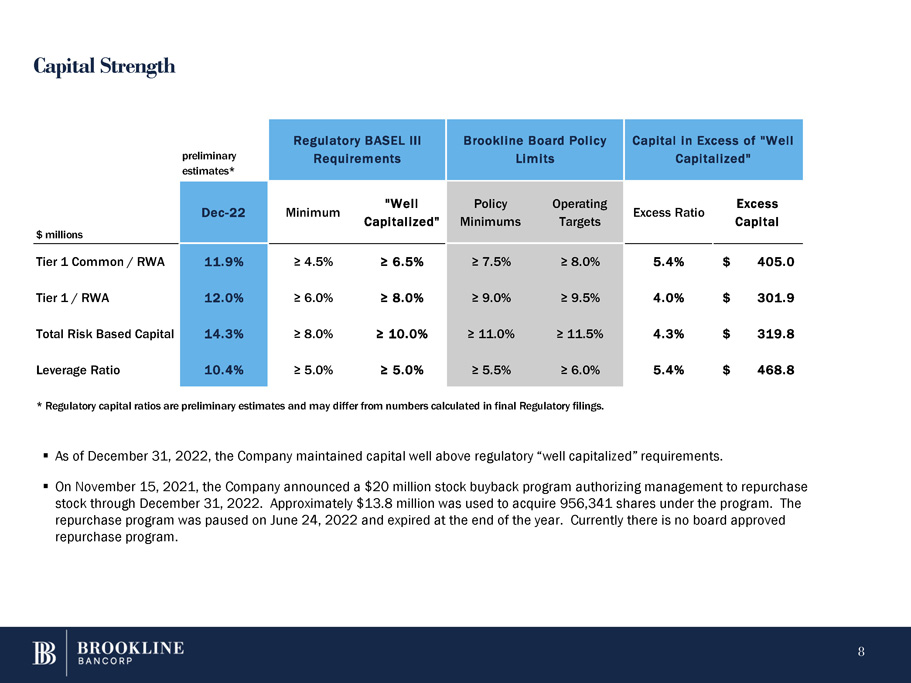

資本實力8▪截至2022年12月31日,該公司的資本水平遠高於監管機構的“資本充足”要求。▪於2021年11月15日,公司宣佈了一項2,000萬美元的股票回購計劃,授權管理層在2022年12月31日之前回購股票。根據該計劃,約1380萬美元被用於收購956,341股股票。回購計劃於2022年6月24日暫停,並於年底到期。目前還沒有董事會批准的回購計劃。初步估計*《巴塞爾協議III》監管要求布魯克林董事會政策限制資本超過“資本充足”百萬美元12月22日最低“資本充足”政策最低經營目標超額比率超額資本1級普通股/RWA11.9%≥4.5%≥6.5%≥7.5%≥8.0%5.4%$405.0一級資本/RWA12.0%≥6.0%≥8.0%≥9.0%≥9.5%4.0%301.9美元合計基於風險的資本14.3%≥8.0%≥10.0%≥11.0%≥11.5%4.3%319.8美元槓桿率10.4%≥5.0%≥5.0%≥5.5%≥6.0%5.4%$468.8*監管資本比率是初步估計,可能與最終監管備案文件中計算的數字不同。

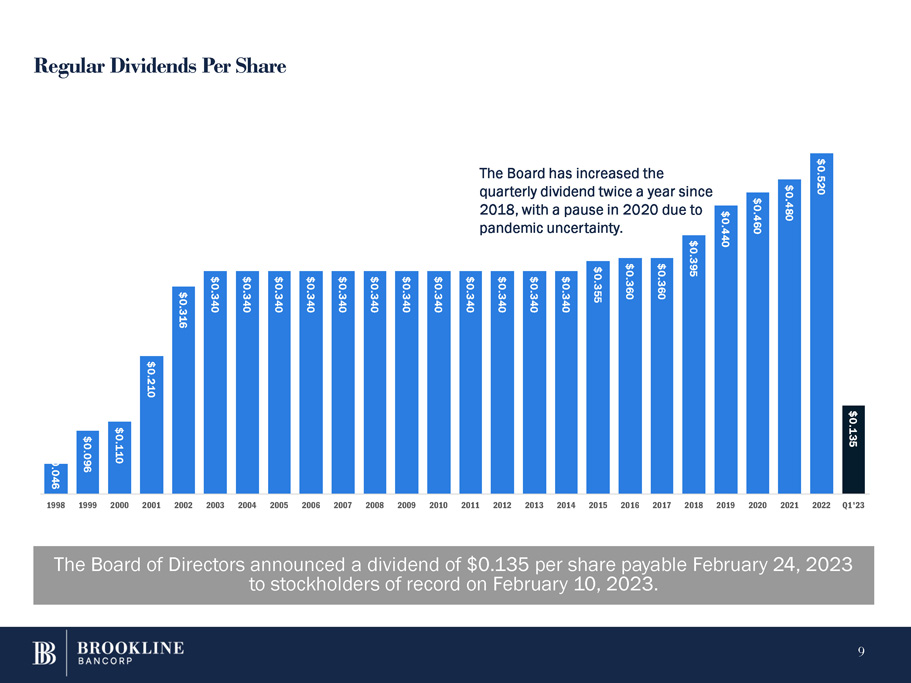

Regular Dividends Per Share The Board of Directors announced a dividend of $0.135 per share payable February 24, 2023 to stockholders of record on February 10, 2023. 0.046 9 $0.096 $0.110 $0.210 $0.316 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.340 $0.355 $0.360 $0.360 $0.395 $0.440 $0.460 $0.480 $0.520 $0.135 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Q1'23 The Board has increased the quarterly dividend twice a year since 2018, with a pause in 2020 due to pandemic uncertainty.

問題:保羅·A·佩羅特、董事長兼首席執行官卡爾·M·卡爾森、聯席總裁和首席財務官謝謝。10

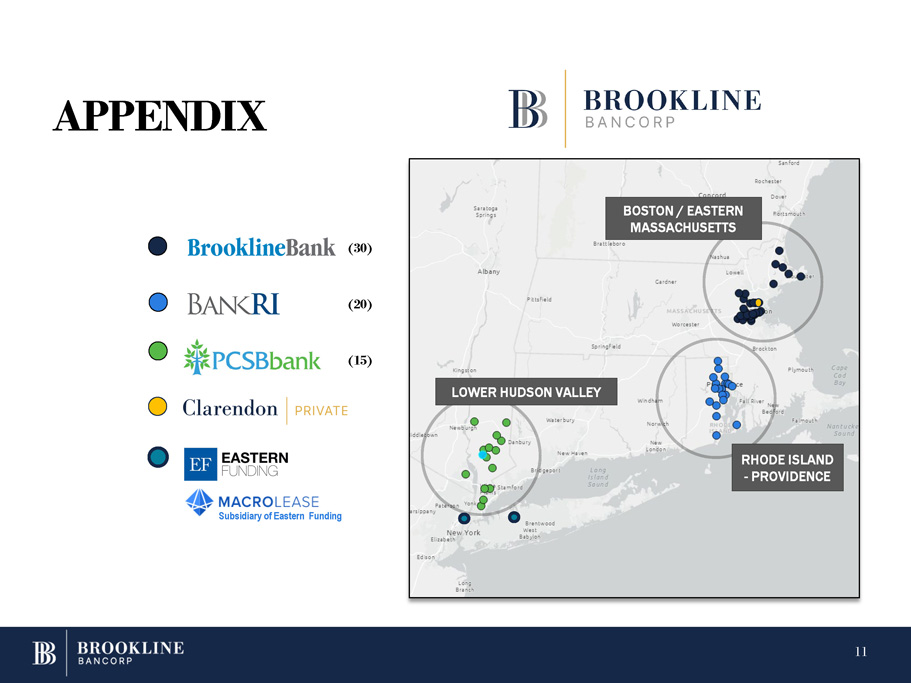

附錄羅德島-普羅維登斯下哈德遜河谷波士頓/馬薩諸塞州東部(30)(20)(15)東方基金的子公司11

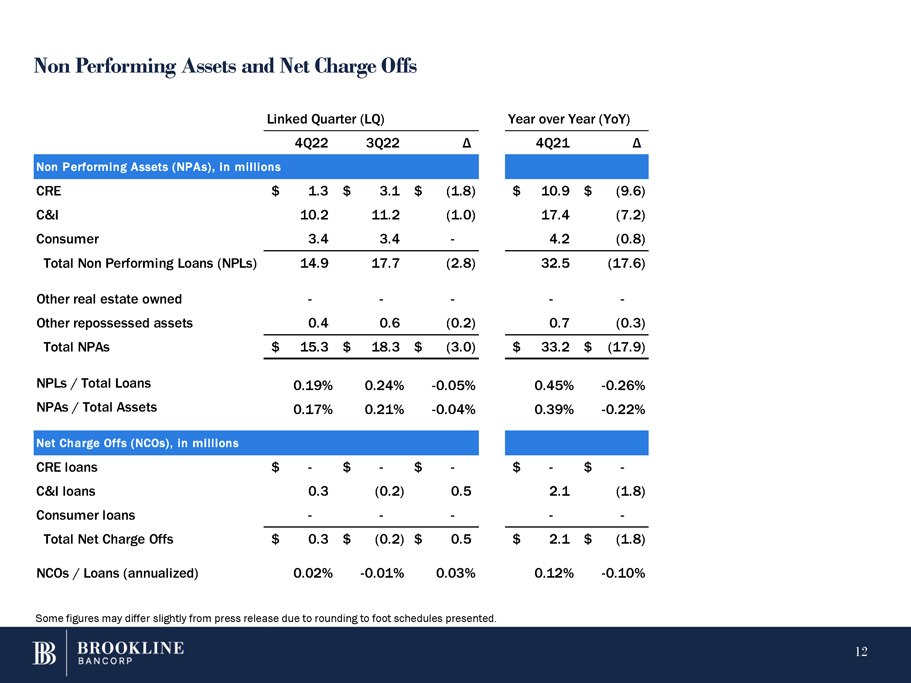

不良資產和淨沖銷一些數字可能與新聞稿略有不同,原因是四捨五入到所列時間表。12 4q22 3q22Δ4q21Δ不良資產(NPA),不良貸款總額(以百萬元計)$1.3$3.1$(1.8)$10.9$(9.6)C&I 10.2 11.2(1.0)17.4(7.2)消費者3.4-4.2(0.8)不良貸款總額14.9 17.7(2.8)32.5(17.6)其他擁有的房地產---其他收回資產0.4 0.6(0.2)0.7(0.3)不良貸款總額$15.3$18.3$(3.0)$33.2$(17.9)不良貸款/總貸款0.19%0.24%-0.05%0.45%-0.26%不良貸款/總資產0.17%0.21%-0.04%0.39%-0.22%淨撇賬(NCO),消費貸款淨撇賬總額$0.3$(0.2)$0.5$2.1(1.8)消費貸款淨撇賬$0.3$(0.2)$0.5$2.1$(1.8)NCOS/貸款(年化)0.02%-0.01%0.03%-0.12%-0.10%相連季度(LQ)同比(年)

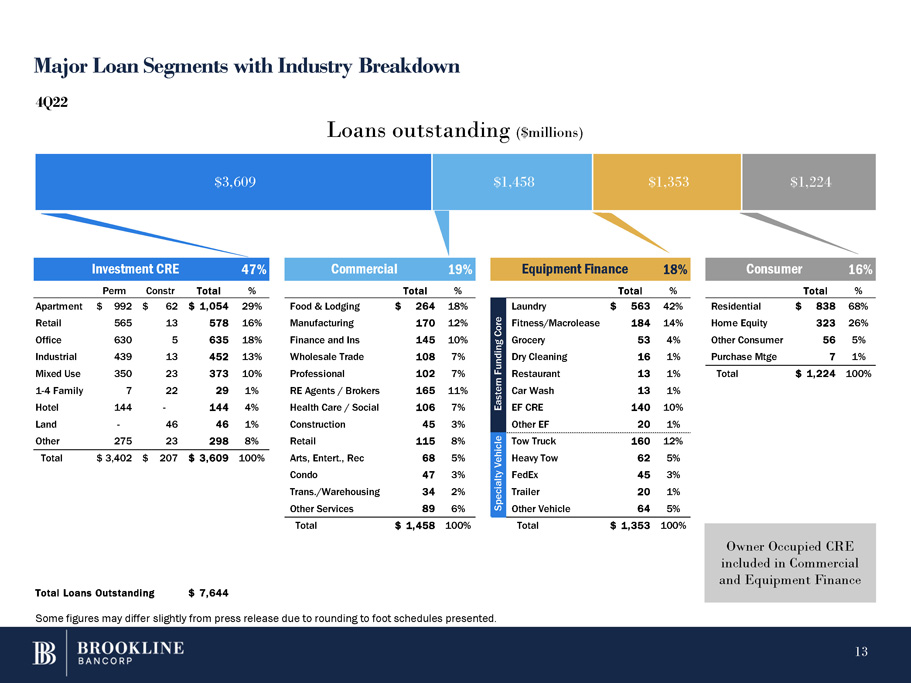

投資CRE 47%商業19%設備融資18%消費者16%Perm Constr總計%公寓$992$62$1,054 29%食宿$264 18%零售565 13 578 16%製造業170 12%辦公室630 5635 18%金融和INS 145 10%工業439 13 452 13%批發貿易108 7%混合用途350 23 373 10%專業102 7%1-4家庭7 22 29 1%房地產代理/經紀人165 11%酒店144-144 4%醫療保健/社會106 7%土地-46 46 1%建築業45 3%其他275 23 298 8%零售業115 8%合共3,402元207元3,609 100%藝術Ent.、REC 68 5%公寓47 3%運輸/倉儲34 2%其他服務89 6%住宅房屋淨值其他消費者購買MTGE$838 68%323 26%56 5%71%總計$1,224 100%總計$1,458 100%總計$1,353 100%東方基金核心洗衣房$563 42%健身/大型租賃184 14%雜貨店53 4%乾洗16 1%餐廳13 1%洗車13 1%EF CRE 140 10%其他EF 201 1%特種車輛拖車160 12%重型拖車62 5%聯邦快遞45 3%拖車201%其他車輛645%未償還貸款總額7,644美元主要貸款細分行業細分$3,609$1,458$1,353$1,224 4q22未償還貸款(百萬美元)商業和設備融資中包括業主佔用的CRE由於四捨五入提供的時間表,一些數字可能與新聞稿略有不同。13個

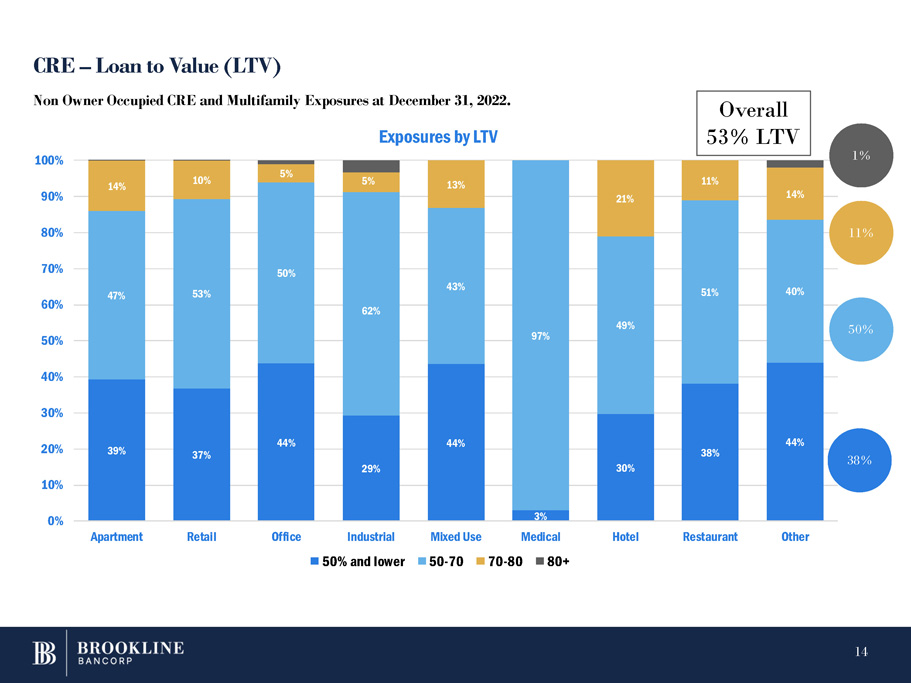

CRE-Loan to Value(LTV)39%37%44%29%44%3%30%38%44%47%53%50%62%43%97%49%51%40%14%10%5%5%13%21%11%14%0%10%20%30%40%50%60%70%80%90%100%公寓零售辦公室醫療酒店餐廳LTV Industrial 50%及以下混合用途50-70-80 80+非業主自住CRE及多家庭曝險。38%50%1%11%14總體53%LTV

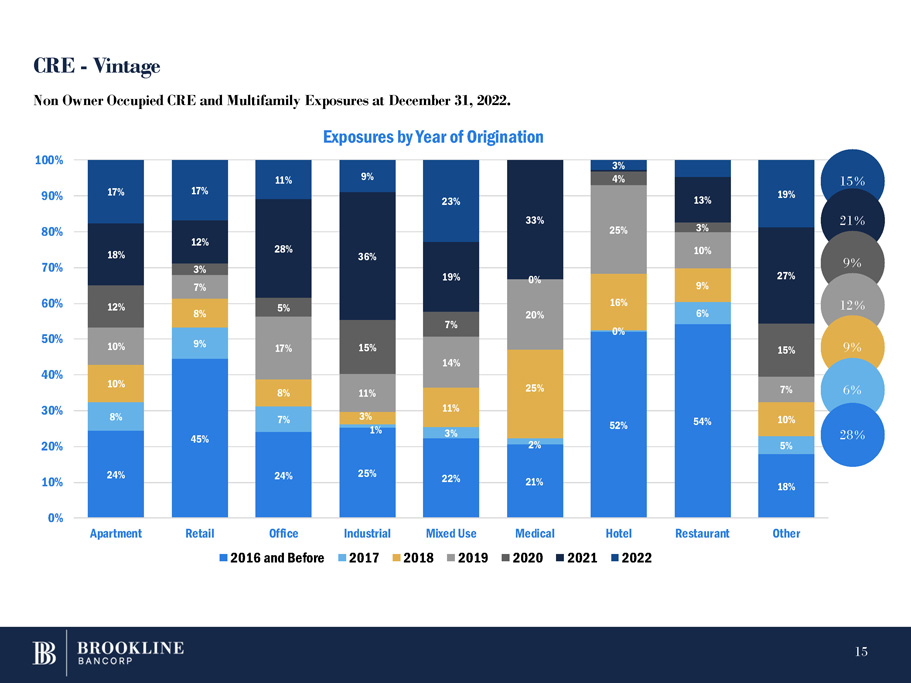

24% 45% 24% 25% 22% 21% 52% 54% 18% 8% 9% 7% 1% 3% 2% 0% 6% 5% 10% 8% 8% 11% 25% 16% 9% 10% 10% 7% 17% 11% 3% 14% 20% 25% 10% 7% 12% 3% 5% 15% 7% 0% 4% 3% 15% 18% 12% 28% 36% 19% 33% 13% 27% 17% 17% 11% 9% 23% 3% 19% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Apartment Retail Office 2016 and Before Restaurant Other Non Owner Occupied CRE and Multifamily Exposures at December 31, 2022. Exposures by Year of Origination Industrial Mixed Use Medical Hotel 2017 2018 2019 2020 2021 2022 15 % CRE - Vintage 21 % 9 % 12 % 9 % 6 % 28 % 15

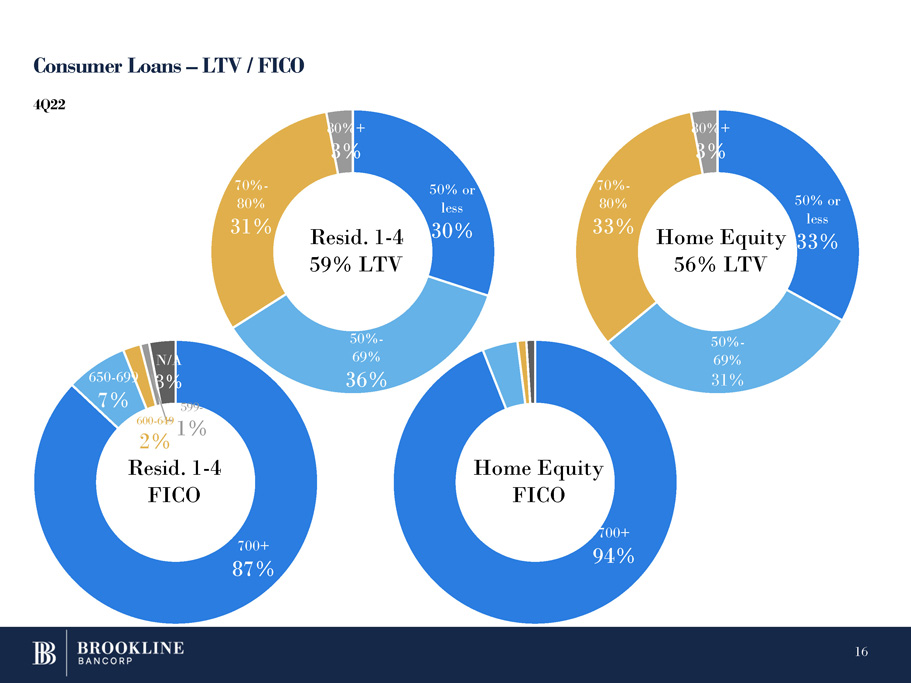

Consumer Loans – LTV / FICO 16 700+ 87% 650 - 699 7% 599 - 600 - 649 1% N/A 3% 50% or less 30% 50% - 69% 36% 70% - 80% 31% 80%+ 3% 50% or less 33% 50% - 69% 31% 70% - 80% 33% 80%+ 3% Resid. 1 - 4 59% LTV 2% Resid. 1 - 4 FICO Home Equity FICO 700+ 94% Home Equity 56% LTV 4Q22

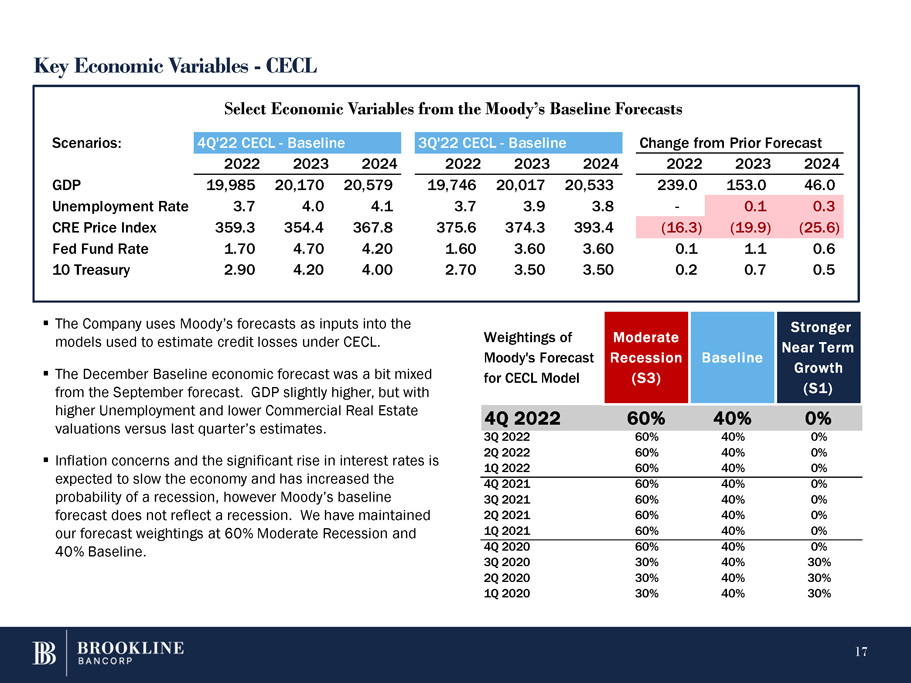

主要經濟變量從穆迪的基準預測中選擇經濟變量▪該公司使用穆迪的預測作為模型的輸入,用於估計CECL下的信貸損失。▪12月的基線經濟預測與9月份的預測有點喜憂參半。GDP略高,但失業率更高,商業地產估值低於上一季度的估計。▪對通脹的擔憂和利率的大幅上升預計將使經濟放緩,並增加了經濟衰退的可能性,但穆迪的基線預測並未反映經濟衰退。我們將預測權重維持在60%的中度衰退和40%的基線。17情景:4Q‘22 CEC L-基線e 3Q’22 CEC L-基線較預測前2022 2023 2024 2022 2023 2024 2022 2023 2024國內生產總值19,985 20,170 20,579 19,746 20,017 20,533 239.0 153.0 46.0失業率3.7 4.0 4.1 3.7 3.8-0.1 0.3 CRE物價指數359.3 354.4 367.8 375.6 374.3 393.4(16.3)(19.9)(25.6)聯邦基金利率1.704.70 4.20 1.60 3.60 3.60 0.1 1.1 0.6 10庫房2.90 4.20 4.00 2.70 3.50 3.50 0.2 0.7 0.5 CECL Model温和衰退(S3)基線較強短期增長(S1)4Q 2022 60%40%0%2Q 2022 60%40%0%2Q 2022 60%40%0%1Q2022 60%40%0%4Q2021 60%40%0%3Q2021 60%40%0%2q2021 60%40%0%1q2021 60%40%0%4q2020 60%40%0%3q2020 30%40%30%2q2020 30%40%30%1q2020 30%40%30%30%40%30%

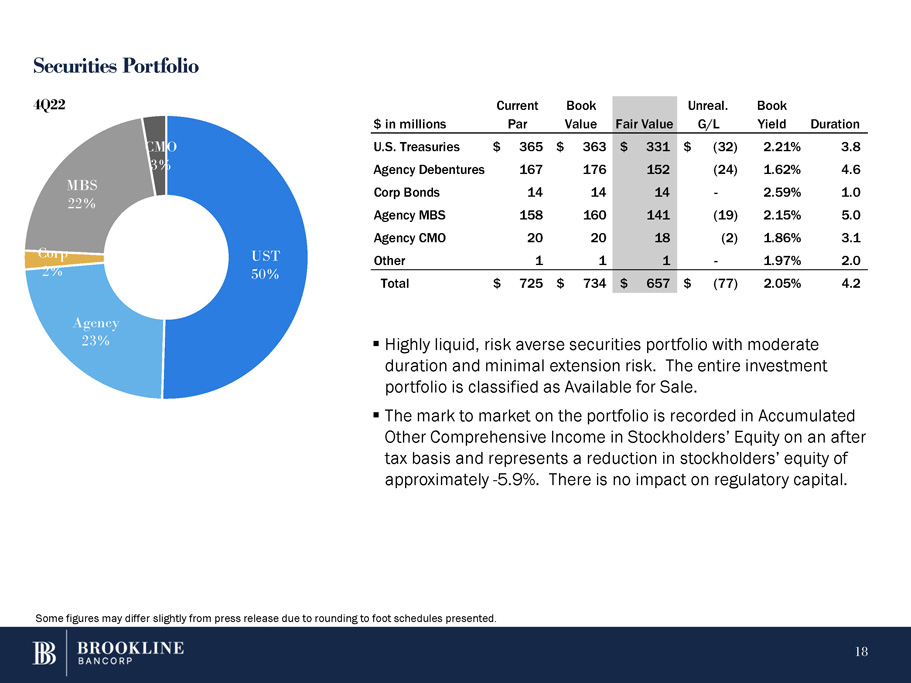

證券投資組合▪具有高流動性、風險厭惡、持續期適中、展期風險最小的證券投資組合。整個投資組合被歸類為可供出售。▪投資組合的按市價計價按税後基準計入股東權益中的累計其他全面收益,股東權益減少約-5.9%。這對監管資本沒有影響。UST 50%18機構23%公司2%CMO 3%MBS 22%4q22美元當前賬面價值公允價值虛幻。G/L賬面收益率持續期美國國債$365$363$331$(32)2.21%3.8機構債券167 176 152(24)1.62%4.6公司債券14 14 14-2.59%1.0機構MBS 158 160 141(19)2.15%5.0機構CMO 20 20 18(2)1.86%3.1其他1 1-1.97%2.0總計$725$734$657$(77)2.05%4.2由於四捨五入的時間表,一些數字可能與新聞稿略有不同。

利率風險浮動(

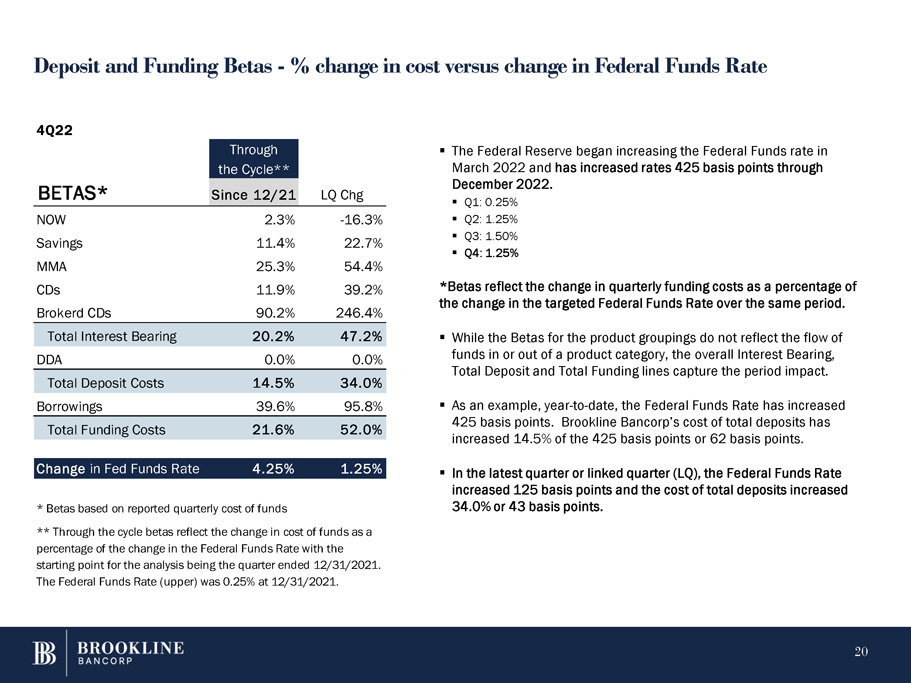

存款和融資Betas-成本變化與聯邦基金利率變化的百分比▪美聯儲從2022年3月開始提高聯邦基金利率,到2022年12月已經加息425個基點。▪Q1:0.25%▪Q2:1.25%▪Q3:1.50%▪Q4:1.25%*Beta反映了季度融資成本的變化,作為同期目標聯邦基金利率變化的百分比。▪雖然產品分組的Beta不反映流入或流出產品類別的資金流,但總體計息、總存款和總資金額度反映了期間影響。以▪為例,今年到目前為止,聯邦基金利率已經上升了425個基點。Brookline Bancorp的總存款成本增加了425個基點中的14.5%,即62個基點。▪在最近一個季度或聯繫季度(LQ),聯邦基金利率上升了125個基點,總存款成本上升了34.0%或43個基點。自12/21 LQ Chg以來的整個週期**Betas*現在節省了11.4%22.7%MMA 25.3%54.4%CDS 11.9%39.2%Brokerd CDS 90.2%246.4%總利息20.2%47.2%DDA 0.0%0.0%總存款成本14.5%34.0%4q22借款39.6%95.8%總融資成本21.6%52.0%聯邦基金利率變化4.25%1.25%*Beta基於報告的季度資金成本**通過週期Beta反映資金成本的變化佔聯邦基金利率變化的百分比,分析的起點是截至2021年12月31日的季度。2021年12月31日,聯邦基金利率(上)為0.25%。20個