趣頭條股份有限公司

上海浦東軟件園8號樓

浦東新區義德路519號

上海200124

人民Republic of China

March 11, 2021

通過埃德加

摩根.楊伍德先生

史蒂芬·克里科裏安先生

技術辦公室

公司財務部

美國證券交易委員會

地址:東北F街100號

華盛頓特區,20549

|

回覆: |

趣頭條股份有限公司 File No. 001-38644 |

尊敬的楊伍德先生和克里科裏安先生:

請參閲我們於2021年2月12日收到的美國證券交易委員會(“委員會”)職員(“職員”)就趣頭條股份有限公司(“本公司”)截至2019年12月31日止財政年度的20-F表格年報(“20-F表格”)發出的函件。

我們在下文中闡述了我們對工作人員信中所載評論的答覆。為了您的方便,我們以下面的斜體黑體轉載了工作人員的評論,並相應地鍵入了我們的回覆。除非本文另有定義,否則本文使用的術語應具有與表格20-F中賦予它們的含義相同的含義。

*****

截至2019年12月31日的財政年度表格20-F

合併財務報表

注21.關聯方交易,F-59頁

1.為了幫助我們更好地瞭解您對之前評論3的迴應,請澄清為什麼截至2020年9月30日的關聯方應收餘額似乎大於九年中確認的關聯方收入

1

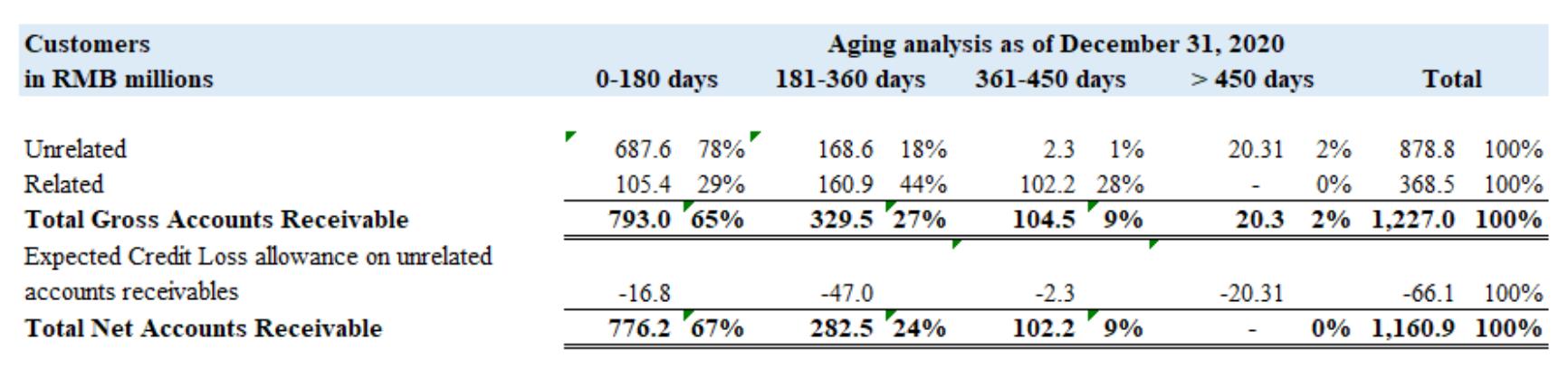

截至2020年9月30日的月份。表明是否已按照付款條件進行託收。此外,請告訴我們在2020年確認的收入中收到的現金收款金額及其支付條件。貴方在2020年8月10日的回函中表示,“截至2019年12月31日,關聯方應收賬款為人民幣2.782億元,截至2020年6月30日,應收賬款餘額為人民幣1.2億元”。請更新本報表,説明截至2020年12月31日,該餘額是否已全額收取。請説明受控公司的財務狀況及其償債能力是否因新冠肺炎對其各自業務和基礎客户的影響而發生變化。描述您如何得出結論,即在截至2020年12月31日的年度內確認的收入可能存在對價的可收集性。我們向您推薦ASC 606-10-25-1(E)。確認未結清的應收賬款餘額是以現金形式結算的,並告訴我們您的關聯方應收賬款餘額是否已與從關聯方收取的成本相抵。此外,請向我們提供截至2020年9月30日您的應收賬款和關聯方應付金額的賬齡分析。

本公司謹告知員工,截至2020年9月30日的關聯方應收賬款餘額似乎大於截至2020年9月30日的9個月內確認的關聯方收入金額,這是因為2019年第四季度提供服務的應收賬款的付款期限為9至12個月,截至2020年9月30日尚未到期且未全部收回。

本公司希望向員工澄清,截至2019年12月31日,關聯方應收人民幣27820萬元中的2.622億元屬於應收關聯方收入,其餘人民幣1570萬元是本公司向關聯方預付的費用,用於在關聯方平臺上代表客户在關聯方平臺上發佈廣告。隨着廣告服務的提供,這筆1570萬元人民幣在2020年全額結算。截至2020年12月31日,在應收關聯方應收賬款人民幣2.622億元中,已收回人民幣1.6億元(分別於2020年第一季度、第二季度和第四季度收回人民幣6000萬元、人民幣6000萬元和人民幣4000萬元);剩餘人民幣1.022億元於2021年第一季度收回。雖然應收賬款人民幣1.022億元已於到期日後結清,但由於該等公司由創辦人共同控制,並已證明有能力持續清償其結餘,本公司並不認為延遲付款為收款風險的跡象。

對於2020年確認的收入,尚未收到付款,因為截至2020年12月31日的餘額仍在9至12個月的付款期限內,預計將在付款期限內結清。

2

截至2020年9月30日和2020年12月31日第三方及關聯方應收賬款賬齡明細如下:

本公司謹向員工確認,未清償的應收賬款餘額一直並將繼續以現金形式結算,關聯方應收賬款餘額未與向關聯方收取的成本相抵銷。

根據ASC 606-10-25-1(E)的要求,本公司的結論是,在截至2020年12月31日的年度內確認的收入有可能收取全部對價。在評估中,公司遵循了ASC 606-10-55-3B的指導,其中指出,第606-10-25-1(E)段中的可收藏性評估部分是前瞻性評估。它要求一個實體在確定該實體是否有可能收取其有權獲得的基本上所有對價,以換取該實體預期轉讓給該客户的商品或服務時,使用判斷並考慮所有事實和情況,包括該實體的習慣商業慣例及其對該客户的瞭解。

根據上述指引,管理層在其評估中認為關聯方實體是由本公司創辦人共同控制的較大集團的主要組成部分。關聯方的主要業務是電子商務移動應用程序的運營,這些應用程序與較小規模的電子產品供應商合作銷售物有所值的商品。雖然關聯方實體處於運營的早期階段,但移動應用在2019至2020年間在同行公司中排名較高,這表明行業認可和增長潛力。關聯方實體也有從創始人那裏成功獲得外部融資和資金的歷史。2019年至

3

2021年,關聯方集團已獲得兩輪外部融資,估值一直在穩步上升。上述因素支持管理層的結論,即關聯方過去是、現在仍然是可行的業務合作伙伴,在截至2020年12月31日的年度內確認的收入有可能收取對價。

此外,公司在每個期末評估可收集性。根據1)關聯方於2020年全年及2021年持續付款、2)關聯方對外融資歷史、創辦人不斷增加估值及支持及3)關聯方實體的經營並未因新冠肺炎而受到重大不利影響,由於其經營地點在2020年第二季度宏觀經濟開始從新冠肺炎復甦的中國,且經營的電子商務移動平臺幾乎未受疫情影響,本公司確定於2020年12月31日止關聯方實體並無應收賬款結餘收回風險。

關聯方交易和餘額以及與關聯方的安排條款將在公司2020財年的20-F表格中適當披露。

*****

4

本公司已正式注意到員工的提醒,即本公司及其管理層對其披露的準確性和充分性負責,儘管員工有任何審查、評論、行動或沒有采取行動。

如果您有任何問題或希望討論上述問題,請聯繫公司的美國法律顧問,Simpson Thacher&Bartlett LLP的高毅,電話:+852-2514-7620(辦公室),+852-6588-7136(手機),或ygao@stblaw.com。

真誠地

/s/陳思良_

陳思良

首席執行官

抄送:高毅

Simpson Thacher&Bartlett LLP

傅肖恩

普華永道中天律師事務所

5