| 通過增長和創新引領GI摩根大通醫療保健會議|2023年1月11日由Ironwood PharmPharmticals Inc.首席執行官Tom McCourtCEO主持納斯達克:IRWD |

| Safe Harbor Statement 2 本演示文稿包含 個前瞻性陳述。告誡投資者不要過度依賴這些前瞻性聲明,包括有關我們有能力執行我們 遠景;我們的戰略、業務、財務狀況和運營,包括我們的戰略優先事項;利奈克肽的需求、開發、商業可用性和商業潛力 以及驅動因素、時機、影響和結果;利納氯肽的潛在適應症和益處,以及我們推動Linzess增長的能力;對我們財務業績和 業績、指導和與之相關的預期,包括但不限於與現金和現金等價物以及Linzess美國的淨銷售額和增長、鐵木收入和 2022年和2023年調整後的EBITDA;與Linzess需求和淨銷售額增長相關的預期,包括EUTRx需求同比增長、TRX市場份額增長和新患者開始 銷量,保持領先的支付者訪問級別,中位數價格侵蝕並在2023年提供強勁的品牌利潤率;正在進行的臨牀試驗的進展和相關數據讀出的時間; 受FC和IBS-C/CIC、IC/BPS、子宮內膜異位症和PBC影響的兒童人口的規模;Linzess成為第一個也是唯一一個FDA批准的Rx的可能性 治療6-17歲兒童患者的功能性便祕 我們預計2023年年中將採用現有72微克劑量的FC適應症,並假定FDA優先審查和批准相關的 補充新藥應用; 我們期望優化成人和兒科適應症的推廣,以推動有效的市場滲透; CNP-104和 就是否行使我們的選擇權獲得CNP-104的獨家許可證達成明確決定 CNP-104可能成為首個PBC疾病修改療法 IW- 3300是內臟疼痛狀況的有效治療 ,以及我們計劃和開始為IW-3300在IC/BPS中進行POC研究(包括時間和結果)。這些 前瞻性陳述 僅在本陳述發表之日發表,鐵木不承擔更新這些前瞻性陳述的義務。每一份 前瞻性陳述均受 可能導致實際結果與此類陳述中明示或暗示的大不相同的風險和不確定性 。適用的風險和不確定性 包括與 開發和商業化 我們和我們的合作伙伴所做的努力;臨牀前和臨牀開發、製造和劑型開發利納氯肽、IW-3300、CNP-104和我們的產品 候選人; 臨牀方案和研究可能無法按預期進展或發展的風險,包括研究被推遲 或由於任何 原因而中斷,例如安全性、耐受性、登記、製造、經濟或其他原因;我們已完成的 非臨牀和臨牀研究結果可能不符合以下風險 在以後的研究中重複; 我們或我們的合作伙伴無法獲得、維護或製造足夠的Linzess或我們的候選產品的風險,或其他方面 遇到以下方面的困難 供應或製造; 利納氯肽和我們的候選產品的有效性、安全性和耐受性;Linzess或我們的候選產品的治療機會不如我們預期的風險; 監管機構和司法當局的決定;我們可能永遠不會為利納氯肽和其他候選產品獲得額外的專利保護, 利納氯肽或其他產品的專利可能得不到 提供足夠的保護以避免競爭,或我們無法成功保護此類專利;我們無法管理我們的費用或現金使用,或無法商業化的風險 我們的產品符合預期; 我們在6至17歲兒童的IBS-C和功能性便祕、CNP-104和/或IW-3300方面的任何臨牀兒科計劃的開發都不成功或 我們的任何候選產品 都沒有成功商業化;FDA不接受我們的補充新藥申請並請求 優先審查潛在的 6-17歲兒童患者的功能性便祕 ;保護或強制執行與我們的產品和候選產品相關的專利的法律訴訟結果 ,包括縮寫新藥 申請訴訟; 財務和經營結果可能與我們的預測不同的風險;知識產權領域的發展;來自競爭對手或潛在競爭對手的挑戰和權利 競爭對手;我們計劃的投資沒有對公司收入產生預期影響的風險;會計指導或實踐的發展;鐵木或艾伯維的會計 實踐,包括Ironwood和AbbVie之間的報告和結算實踐;我們無法管理我們的費用或現金使用,或無法將我們的產品作為 預期; 新冠肺炎大流行的影響;以及鐵木截至2021年12月31日的10-K表格年度報告中“風險因素”標題下和其他部分列出的風險。 以及在我們隨後提交的美國證券交易委員會文件中。 Ironwood在本演示文稿中使用非GAAP財務衡量標準,它僅應被視為GAAP衡量標準的補充,而不是替代或優於GAAP衡量標準。 指的是 非GAAP財務計量 與GAAP結果表和調整後EBITDA與GAAP淨收益表的對賬以及本演示文稿第24頁和第25頁的相關腳註。此外, Ironwood考慮美國Linzess品牌在評估產品性能時與AbbVie合作的淨利潤 ,並根據Ironwood和AbbVie的投入 進行計算。這 這一數字不應被視為鐵木的GAAP財務業績的替代品。我們對這一數字的計算在美國Linzess 品牌合作表和相關 本演示文稿第26頁的腳註。 LINZESS®是Ironwood PharmPharmticals,Inc.的註冊商標。本演示文稿中提及的任何其他商標均為其各自所有者的財產。版權所有。

|

| Ironwood PharmPharmticals:一家盈利的、專注於GI的醫療保健公司3我們的願景是成為美國領先的GI醫療保健公司於2012年推出Linzess,它今天是一個轟動一時的品牌,是美國 患有IBS-C或CIC1的成年人的頭號處方藥品牌,由經驗豐富的團隊領導,具有深厚的GI知識,具有商業 開發頭腦,和財務 以對患者的堅定承諾為基礎 ·最大化鏈接·加強和進步 創新的GI投資組合·提供持續的利潤和 產生現金流Proven Success與眾不同的GI能力專注的優先事項 1IQVIA月度全國處方審計,2022年11月。 |

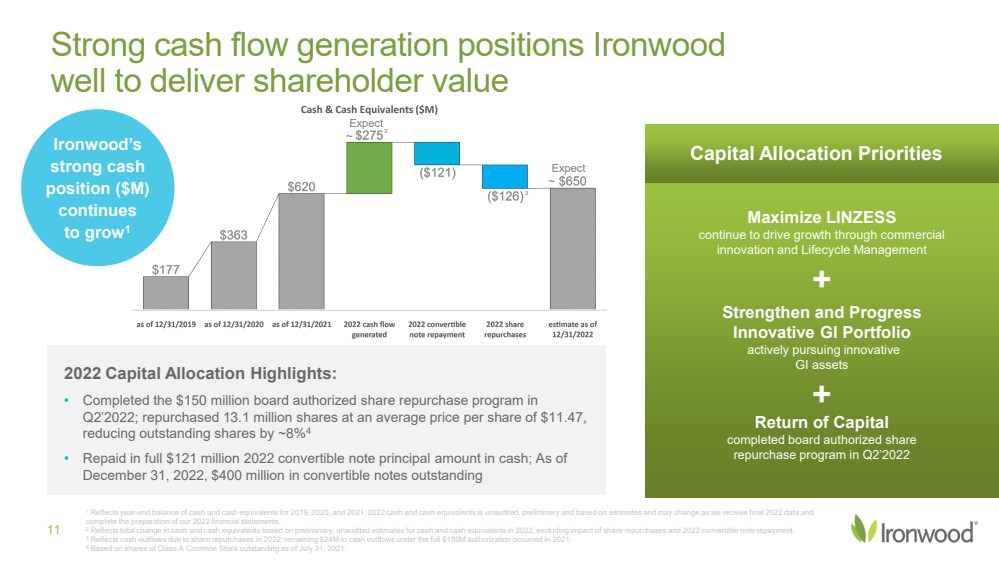

| 在我們的三個戰略重點上的強有力的執行力使我們的公司為未來的增長定位1 IQVIA國家處方審計。2 IQVIA患者洞察,2022年第三季度。32022現金和現金等價物年終估計未經審計,初步和基於估計,隨着我們收到最終的2022年數據和完成2022年財務報表的準備,可能會發生變化。4預計每年10%的EUTRx需求和增長1增加的市場領先的TRx份額達到44%1新患者啟動量的歷史最高水平2·CNP-104:預計PBC機會的POC研究2H數據·IW-3300:預計2023年初IC/BPS患者的POC研究劑量·積極尋求GI機會擴大投資組合預計截至3年末現金和現金等價物約6.5億美元完成M股回購計劃以現金形式回購剩餘的1.21億美元可轉換票據·預計繼續強勁的EBITDA和現金流生成·財務實力提供執行能力業務發展 機會·繼續投資Linzess作為一個增長品牌,有針對性地進行促銷 和媒體組合·預計年中在6-17歲的兒童患者中出現新的功能性便祕(FC)適應症 假定優先審查並獲得FDA批准 2023年展望 加強和進步創新的GI產品組合 提供持續的利潤和產生現金流 最大限度地提高LINZESS Linaclotie:根據陽性的3期臨牀試驗數據提交的針對6-17歲兒童患者的功能性便祕(FC)CNP-104:在初級膽管炎(PBC)中啟動概念驗證研究(POC)IW-3300:為間質性膀胱炎/膀胱疼痛綜合徵(IC/BPS)患者完成第一階段計劃並開始臨牀POC活動 |

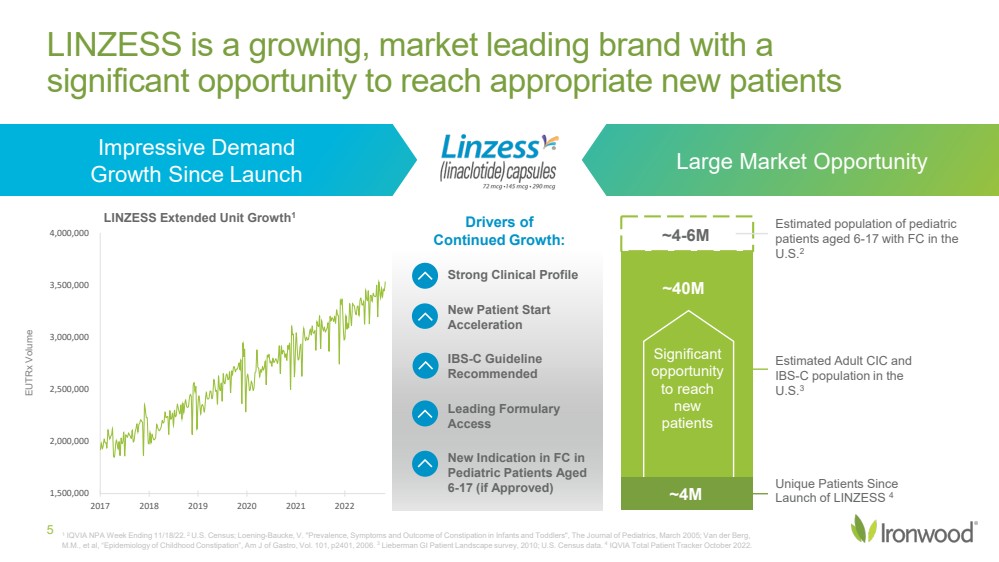

| 1,500,000,000,2,500,000,3,000,3,500,000,4,000,201720182019202020212022 Linzess是一個不斷增長的,市場領先品牌,有很大機會接觸到合適的新患者強大的臨牀資料新患者啟動加速IBS-C指南建議在6-17歲的兒童患者中使用FC的新適應症(如果獲得批准) 在美國,6-17歲的兒童患者中FC患者的估計人數為2~4-6萬人 估計成人CIC和IBS-C人口為 美國3個獨特的患者自Linzess 4LINZESS擴展單元增長1EUxVolume持續增長:達到新患者的重大機會~4000萬自推出市場機會 ~4MIQVNPA截至11/18/22周。2美國人口普查;洛寧-鮑克,V.《嬰幼兒便祕的流行、症狀和結局》,《兒科學雜誌》,2005年3月;Van der Berg,M.M.等人,《兒童便祕的流行病學》,Am J of Gastro,第101卷,第2401頁,2006年。3Lieberman GI患者景觀調查,2010;美國人口普查數據。4IQVIA總患者跟蹤器2022年10月。 5 |

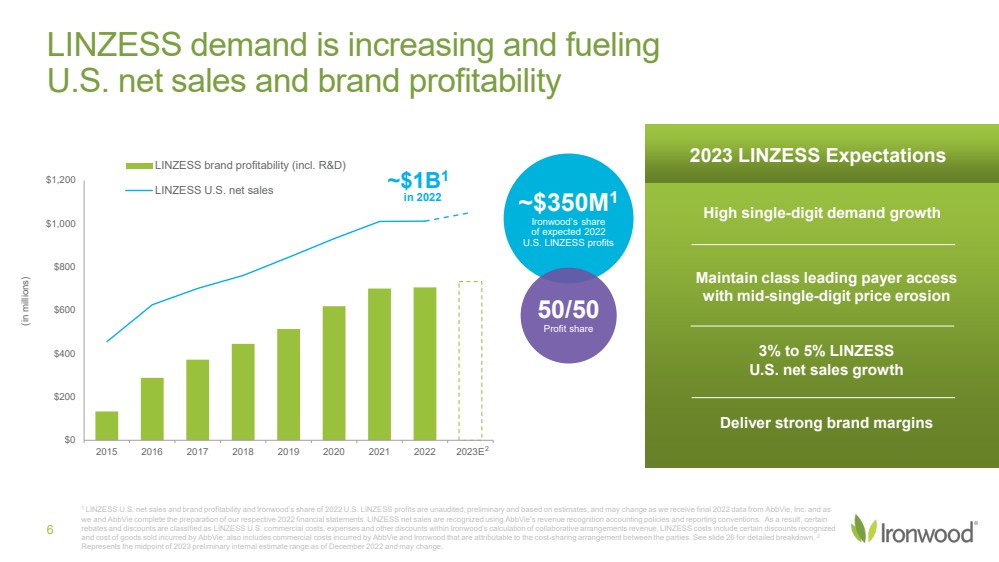

| 2023年Linzess預期6~$350 M1Ironwood在2022年美國預期利潤中的份額(以百萬為單位)高個位數需求增長保持領先的支付者訪問,中位數價格下降3%至5%Linzess美國淨銷售額增長 提供強勁的品牌利潤率1 Linzess美國淨銷售額和品牌盈利能力以及Ironwood在2022年美國市場的份額Linzess利潤未經審計、初步和基於估計,隨着我們從AbbVie,Inc.收到最終的2022年數據以及我們和AbbVie完成各自2022年財務報表的準備,Linzess利潤可能會發生變化。LINZESS淨銷售額根據AbbVie的收入確認會計政策和報告慣例確認。因此,在Ironwood計算的協作安排收入中,某些回扣和折扣被歸類為Linzess美國商業成本、費用和其他折扣。Linzess成本包括AbbVie確認的某些折扣和銷售商品的成本;還包括AbbVie和Ironwood因雙方之間的成本分擔安排而產生的商業成本。有關詳細細目,請參閲幻燈片26。2代表截至2022年12月的2023年初步內部估計範圍的中點,可能會發生變化。 Linzess需求正在增加並推動美國淨銷售額和品牌盈利 50/50Profit份額 $0$200$400$600$800$1,000$1,200201520162017201820192020202120222023E LINZESS品牌盈利(包括研發) 20222年Linzess美國淨銷售額約為1B1美元 |

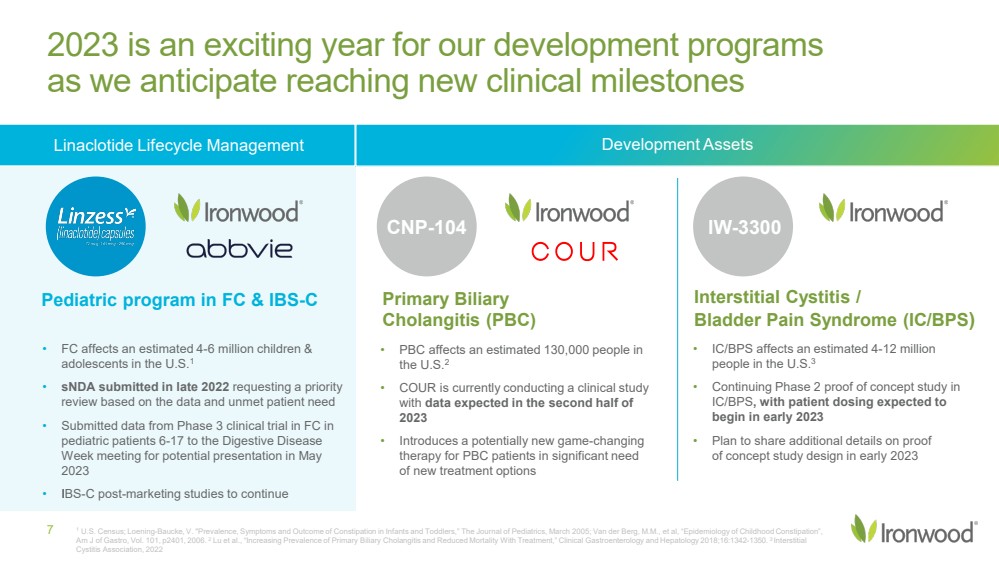

| 2023年對於我們的開發計劃來説是令人興奮的一年,因為我們預計將達到新的臨牀里程碑 FC和IBS-C間質性膀胱炎/膀胱疼痛綜合徵(IC/BPS)的原發性膽管炎(PBC)CNP-104 IW-3300兒科計劃 利奈克肽生命週期管理 1美國人口普查;Loning-Baucke,V.《兒科雜誌》,2005年3月;Van der Berg,M.M.等人,《兒童便祕的流行病學》,Am J of Gastro,Vol.101,p2401,2006。2LU等人,《原發性膽管炎患病率的增加和治療死亡率的降低》,《臨牀胃腸病和肝病學》2018;16:1342-1350。3間質性膀胱炎協會2022年·FC影響美國約400萬至600萬兒童和青少年2022年底提交申請,要求根據數據和未得到滿足的患者需求進行優先審查·將FC在6-17歲兒童患者的FC第三階段臨牀試驗的數據提交給消化疾病 週會議,以便在2023年5月進行潛在報告 ·IBS-C上市後研究將繼續進行·PBC影響美國約13萬人 美國S.2·Cour目前正在進行臨牀研究 ,預計2023年下半年將公佈數據·為迫切需要新治療選擇的PBC患者推出一種潛在的改變遊戲規則的新療法 ·IC/BPS在美國約有400-1200萬人 繼續進行IC/BPS的第二階段概念驗證研究,患者劑量預計將在2023年初開始 ·計劃在2023年初分享有關概念研究設計證明的更多詳細信息 開發資產 7 |

| 重大的未得到滿足的患者需求和機會·增加的400萬-600萬可尋址患者1·高度症狀性症狀,患者因痛苦症狀而積極尋求治療·目前沒有FDA批准的FCP兒童處方療法優先審查並加速上市·Anticipate2023年年中,現有72種MCG劑量的FC適應症假定優先審查和FDA批准,預計將優化跨成人/兒童適應症的推廣LINZESS可能是第一種也是唯一一種FDA批准的治療6-17歲兒童功能性便祕的RX療法LINZESS可能是第一種也是唯一一種治療6-17歲兒童功能性便祕的RX療法美國人口普查第3階段的Topline數據;Loning-Baucke,V.《嬰幼兒便祕的流行、症狀和結局》,《兒科學雜誌》,2005年3月;Van der Berg,M.M.等人,《兒童便祕的流行病學》,Am J of Gastro,第101卷,第2401頁,2006年。 |

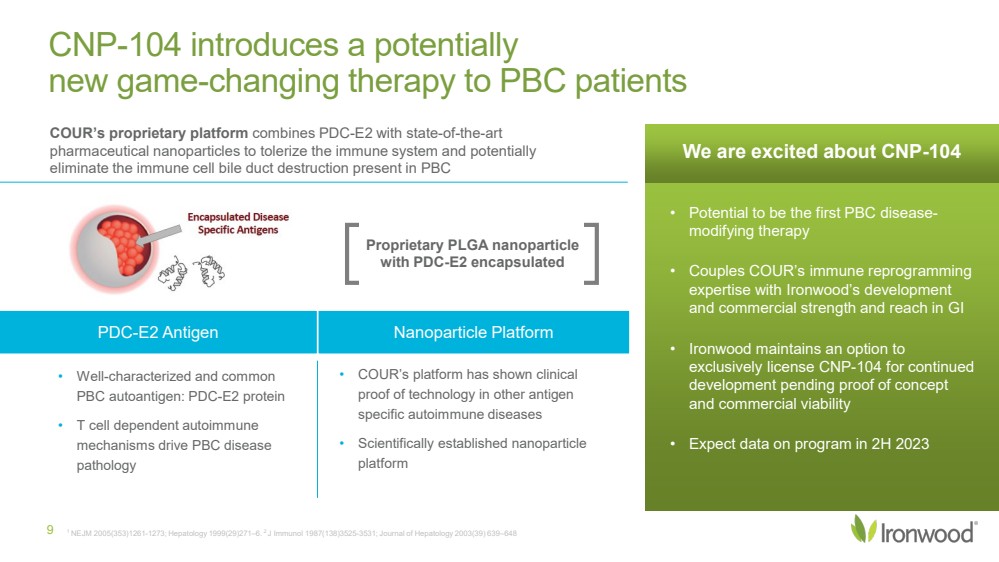

| CNP-104為PBC患者推出了一種潛在的改變遊戲規則的新療法·Cour的平臺已經在其他抗原特定的自身免疫性疾病中展示了技術的臨牀證明·科學建立的納米顆粒平臺 PDC-E2抗原·良好特徵和常見的PBC自身抗原:PDC-E2蛋白·T細胞依賴的自身免疫 機制驅動PBC疾病病理 Cour的專有平臺將PDC-E2與最先進的藥物納米粒相結合,以耐受免疫系統,並有可能消除PBC1 NEJM 2005(353)1261-1273中存在的免疫細胞膽管破壞;《肝病》1999(29)271-6.2《免疫學雜誌》1987(138)3525-3531;《肝病雜誌》2003(39)639-648我們對CNP-104感到興奮·有可能成為首個PBC疾病修正療法·將Cour的免疫重編程專業知識與Ironwood的開發 以及GI的商業實力和REACH結合在一起·Ironwood保留了獨家許可CNP-104繼續開發的選項,以待概念證明和商業可行性的驗證·預計2H 2023納米顆粒平臺的計劃數據9專有PLGA納米顆粒封裝了PDC-E2 |

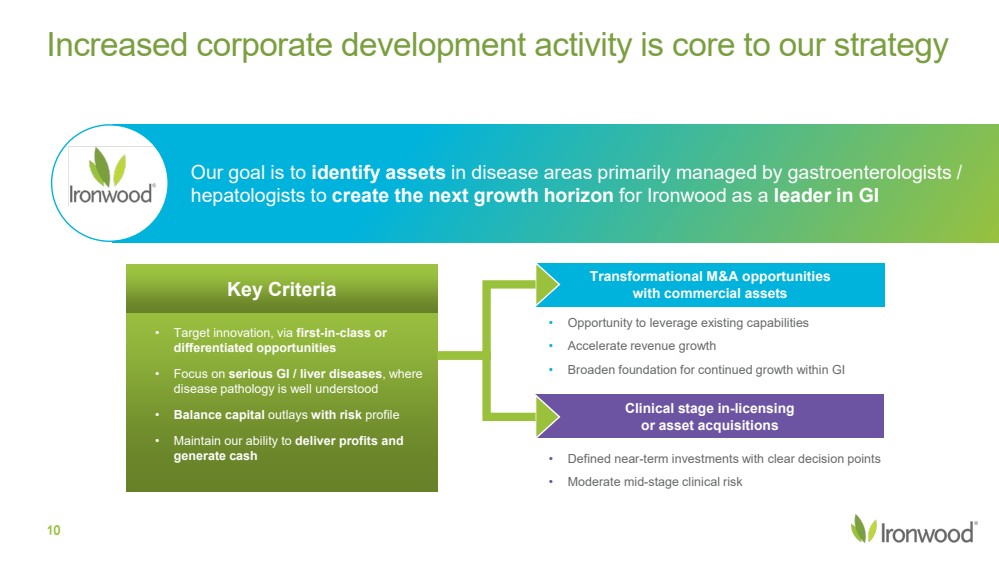

| 10增加企業發展活動是我們戰略的核心 我們的目標是在主要由胃腸病專家/肝病專家管理的疾病領域確定資產,為Ironwood作為GI領導者創造下一個增長領域·明確的近期投資,明確決策點·中等中期臨牀風險·利用現有能力的機會·加速收入增長·拓寬GI10內部持續增長的基礎·通過一流或差異化的機會進行目標創新·專注於嚴重的GI/肝臟疾病,深入瞭解疾病病理的地方·具有風險概況的平衡資本支出·保持我們交付利潤和產生現金關鍵標準的能力 臨牀階段許可中或資產收購 商業資產的轉型併購機會 |

| 最大化LINZES通過商業創新和生命週期管理繼續推動增長+加強和進步創新的GI投資組合積極追求創新的GI資產2022年第二季度資本完成的董事會授權股份回購計劃+資本分配優先事項2022年資本分配重點:·在2022年第二季度完成1.5億美元的董事會授權股票回購計劃;以平均每股11.47美元的價格回購1310萬股票,將流通股減少約8%4·全額償還1.21億美元2022年可轉換票據本金;截至2022年12月31日,4億美元的可轉換票據突出反映2019年、2020年和2021年的現金和現金等價物的年終餘額;2022年現金和現金等價物是未經審計、初步的,並基於估計,隨着我們收到最終的2022年數據和完成我們2022年財務報表的準備,可能會發生變化。2反映基於對2022年現金和現金等價物的初步、未經審計的估計的現金和現金等價物的總變化,不包括股票回購和2022年可轉換票據償還的影響。3反映2022年股票回購造成的現金流出;2021年全額1.5億美元授權下的剩餘2,400萬美元現金流出。4基於截至2021年7月31日的A類普通股流出股票。強勁的現金流產生頭寸鐵木的強勁現金狀況(M美元)持續增長1預期~3預期~2 |

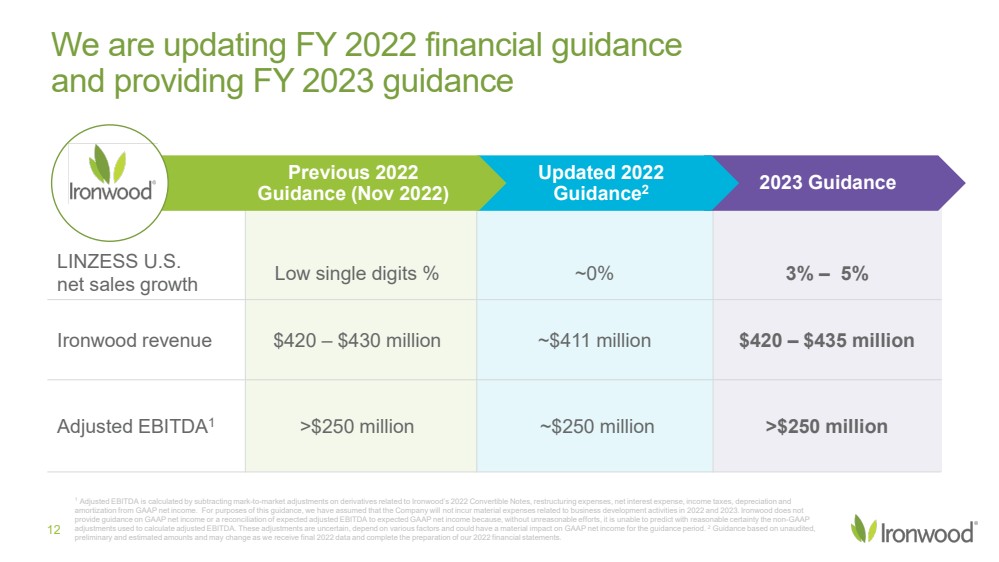

| 我們正在更新2022財年財務指引並提供2023財年指引12 Linzess美國淨銷售額增長較低個位數%~0%3%-5%鐵木收入4.20-4.3億美元-4.11億美元調整後的EBITDA1>2.5億~2.5億美元>2.5億美元1調整後的EBITDA是通過減去與鐵木2022年可轉換票據、重組費用、淨利息費用、所得税、折舊和攤銷相關的衍生品的市值調整計算出來的,因為在本指南中,我們假設公司不會在2022年和2023年產生與業務發展活動相關的重大費用。鐵木不會就GAAP淨收入提供調整後的EBITDA或預期EBITDA如果沒有不合理的努力,它無法合理確定地預測用於計算調整後EBITDA的非GAAP調整。這些調整是不確定的,取決於各種因素,並可能對指導期內的公認會計準則淨收入產生實質性影響。2指導基於未經審計的、初步的和估計的金額,隨着我們收到最終的2022年數據和完成2022年財務報表的編制,可能會發生變化。 2023年指導 更新了2022年指導2以前的2022年指導(2022年11月) |

| IRWD:處於有利地位,能夠提供股東價值13 2022年Linzess美國淨銷售額超過10億美元,在成人IBS-C/CIC市場處於領先地位1,處方藥需求增長潛力持續強勁1非常有能力擴大Linzess的臨牀形象,FDA可能在2023年批准在6-17歲的兒童和青少年中使用FC適應症高能力的商業團隊在全美擁有深厚的GI經驗,與領先的GI專家和PCP建立了牢固的關係,正在利用即將公佈的數據出現潛在的拐點;積極尋求機會,在未得到滿足的高需求領域加強GI資產的創新組合強大的資產負債表和現金流使有紀律的資本分配能夠接觸到適當的新患者併為股東帶來價值擁有強大的GI商業、藥物開發和併購專業知識的完善的管理團隊1 2022 Linzess美國淨銷售額未經審計、初步和基於估計,隨着我們從AbbVie收到最終的2022年數據以及我們和AbbVie完成我們各自2022年財務報表的準備工作,LINZESS美國淨銷售額由AbbVie報告,Linzess我們每個人和AbbVie產生的成本在我們各自的財務報表中報告。MaximizeLINZESS Strengten and Progress創新GI Portfolio++提供持續的利潤併產生現金流我們的戰略優先事項: |

| 附錄 |

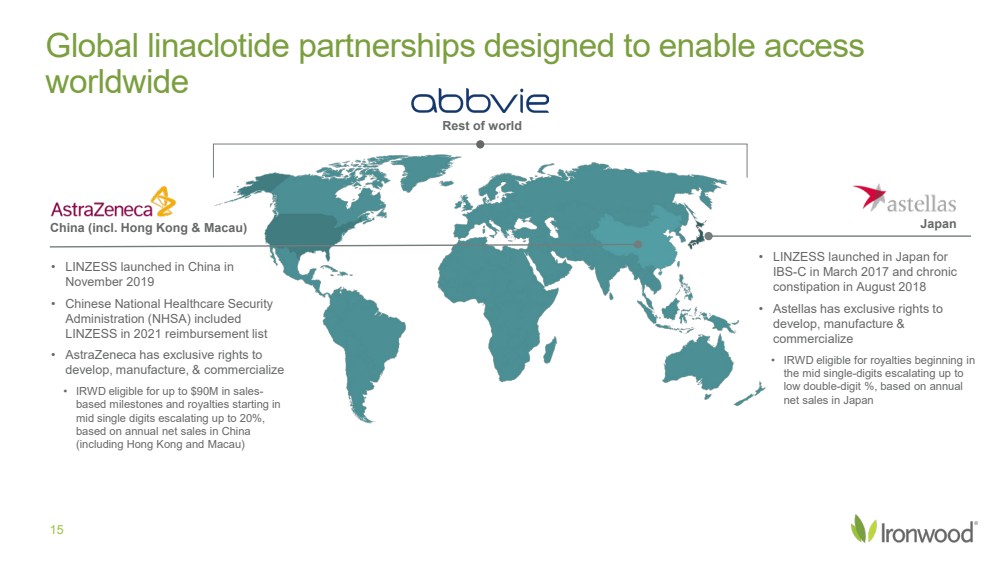

| 日本 世界其他國家 中國(包括香港和澳門) ·Linzess於2017年3月在日本推出IBS-C,並於2018年8月推出慢性便祕 ·Astellas獨家擁有 開發、製造和商業化的權利·IRWD有資格獲得特許權使用費,從中位數的個位數開始逐步上升至低兩位數%·Linzess於2019年11月在中國推出·中國國家醫療保障局(NHSA)包括 Linzess在2021年的報銷清單·阿斯利康獨家擁有 開發、製造、&商業化·IRWD有資格獲得高達9000萬美元的基於銷售的里程碑和特許權使用費,從個位數的中位數開始,最高可升級至20%, 基於中國的年度淨銷售額 (包括香港和澳門) 旨在實現全球接入的全球利奈康德全球合作伙伴關係15 |

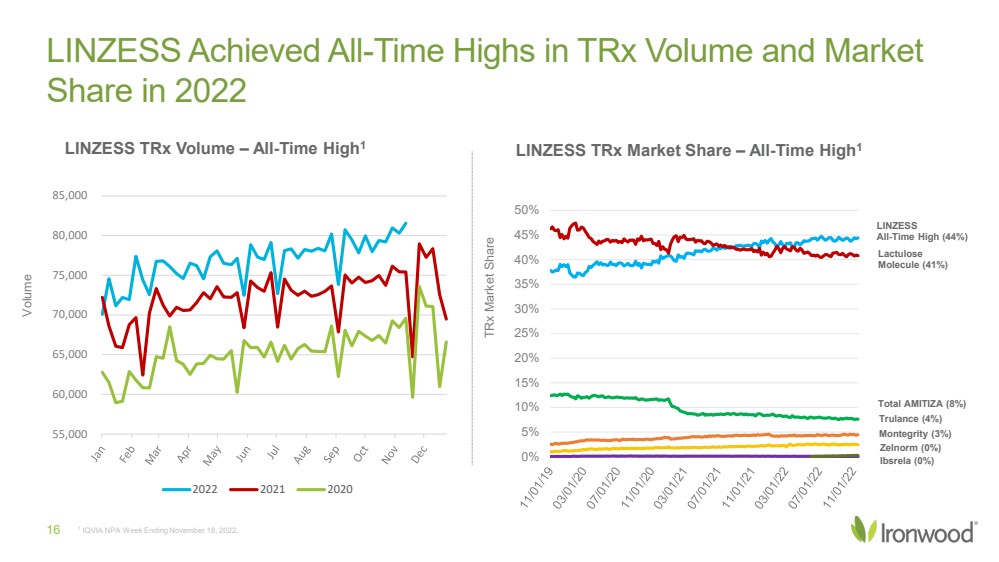

| Linzess在202216年TRxVolume和市場份額方面創下歷史新高LINZESS TRxVolume-截至11月18日的一週創歷史新高,2022年Linzess TRx市場份額-歷史最高1VolumeTRx市場Share 0%5%10% 15% 20%25% 30%35% 40%45% 50% LINZESSAll-Time高(44%)乳果糖分子(41%)總酰胺(8%)Trulance(4%)完整性(3%)ZelNorm(0%) 55,000 60,000 65,000 70,000 75,000 80,000 85,000 2022 2021 2020Ibsrela(0%) |

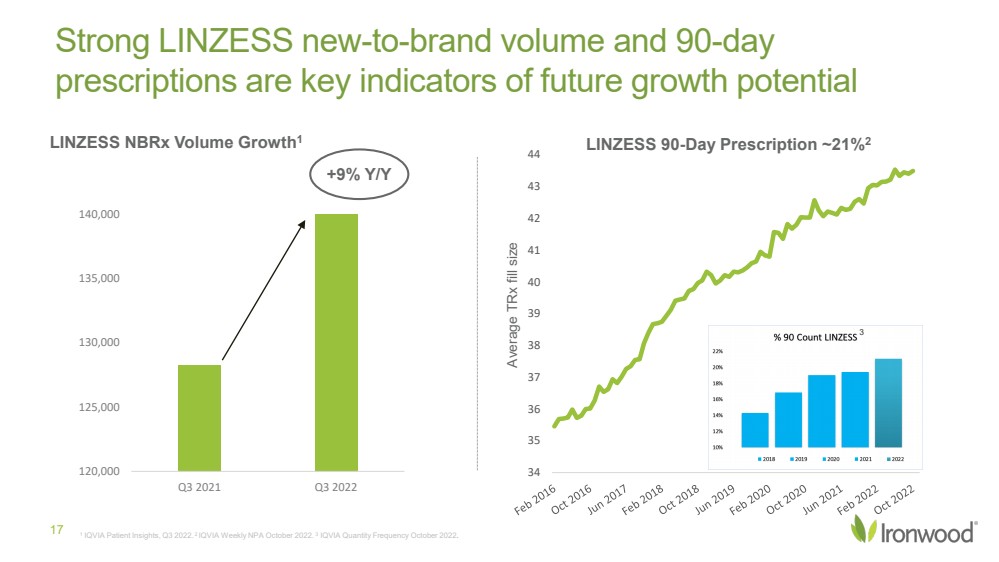

| 1IQVIA患者洞察,2022年第三季度IQVIA每週NPA 2022年10月3IQVIA數量頻率2022年10月LINZESS NBRx容量增長117個鏈接90天處方~21%2強鏈接新品牌數量和90天處方是未來growthpotential 120,000125,000130,000135,000140,000Q3 2022.2 Q3 2022+9%Y/Y 34353637平均TRXFUP大小的關鍵指標 3 |

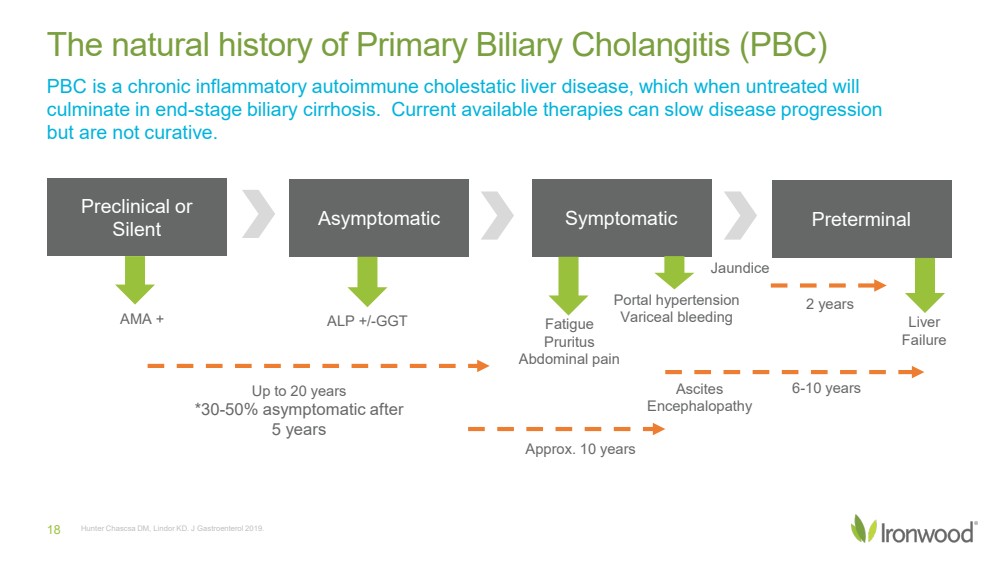

| 原發性膽管炎的自然病史為18 Symptomatic Preterminal Asymptomatic Preclinical或無症狀 長達20年*5年後30-50%無症狀 2年。10年 6-10年 AMA+ALP+/-GGTFatiguePruritus腹痛門脈高壓靜脈曲張出血JaundiceLiver FailureHunter ChascsaDM,Lindor KD。J胃腸病2019年。 PBC是一種慢性炎症性自身免疫性淤膽性肝病,如果不進行治療,最終將導致終末期膽汁性肝硬變。目前可用的治療方法可以減緩疾病的進展,但不能治癒。腹水腦病 |

| ·強大的臨牀前數據:穩定的多肽有望在配方上提供極大的靈活性-IW-3300在膀胱臨牀前超敏模型中展示了止痛作用-IW-3300在臨牀前陰道擴張模型中逆轉了子宮內膜異位症引起的陰道超敏反應·間質性膀胱炎/膀胱痛綜合徵和子宮內膜異位症的極高需求未得到滿足-可用的治療選擇有限-接受調查的患者報告生活質量低,許多報告生產力下降·強有力的臨牀前證據,加上合理的科學和商業理由,支持POC研究,以探索IW-3300對胃腸道外慢性內臟疼痛的潛在影響·成功完成劑量研究在2022年IW-3300健康志願者中:我們正在繼續IC/BPS19目標適應症與GC-C機制的第二階段POC研究啟動活動,旨在滿足重要的醫學需求,並有明確的POCOpportunity路徑,首次在人類身上測試“串擾”假説 |

| IW-3300概念驗證研究綜述20與間質性膀胱炎/膀胱疼痛綜合徵(IC/BPS)相關的20例患者 研究計劃概念隨機、雙盲、安慰劑對照設計臨牀選擇IC/BPS患者,根據11點數字評分標準,中度至重度基線疼痛治療組放置2劑IW-330085名患者/組每組給藥途徑直腸泡沫劑QD提供足夠的靶向組織參與和暴露治療12周治療期終點:·最嚴重膀胱疼痛的基線變化·安全性和耐受性探索性終點: 尿液症狀(例如,緊迫感、緊迫感和耐受性)生活質量)·生活質量·IC/BPS評估和分項評分的變化評估11分NRS疼痛/視覺模擬評分(VAS)每日尿路症狀 其他每週或每月IC/BPS評估(例如,泌尿生殖系疼痛指數) |

| 21我們正在優先處理嚴重的器質性胃腸道疾病,主要由胃腸醫生處理 腹痛 瘙癢炎 腹部疾病 肝臟損傷/衰竭 胰腺炎 食道/過敏性 腸炎 罕見的胃腸道疾病 |

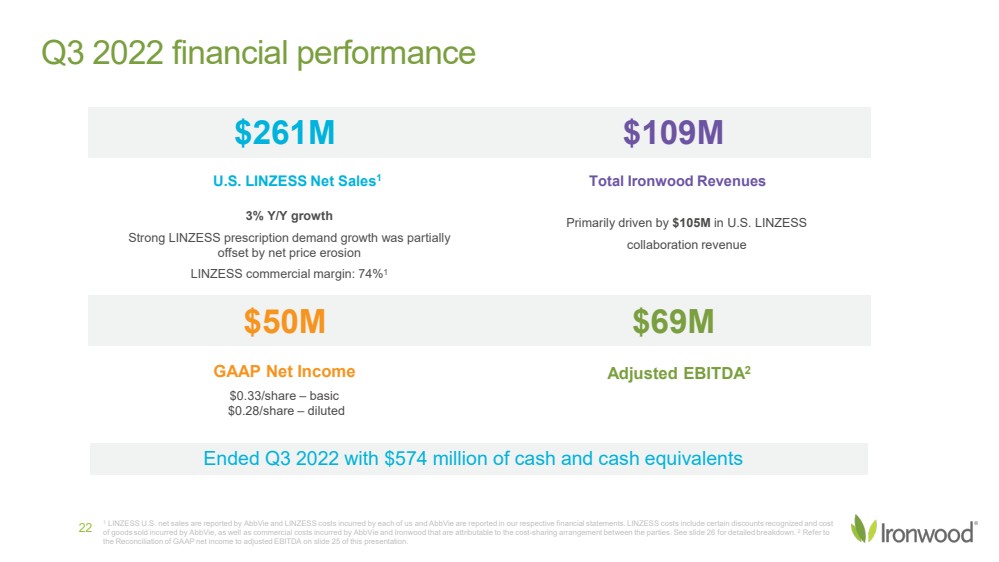

| 5,000萬美元GAAP淨收入每股0.33美元-基本每股0.28美元-稀釋後 $69M調整後EBITDA2$109M鐵木總收入主要由1.05億美元的美國LINZESS協作收入 $261 MU.S.Linzess淨銷售額13%的同比增長強勁的Linzess處方藥需求增長被淨價侵蝕部分抵消LINZESS商業利潤率:74%11LINZESS美國淨銷售額由AbbVie報告,美國和AbbVie各自產生的Linzess成本在我們各自的財務報表中報告。Linzess成本包括AbbVie確認的某些折扣和銷售商品的成本,以及AbbVie和Ironwood因雙方之間的成本分擔安排而產生的商業成本。有關詳細細目,請參閲幻燈片26。2請參閲本演示幻燈片25中的GAAP淨收入與調整後EBITDA的對賬。222022年第三季度財務業績 截至2022年第三季度,現金和現金等價物為5.74億美元 |

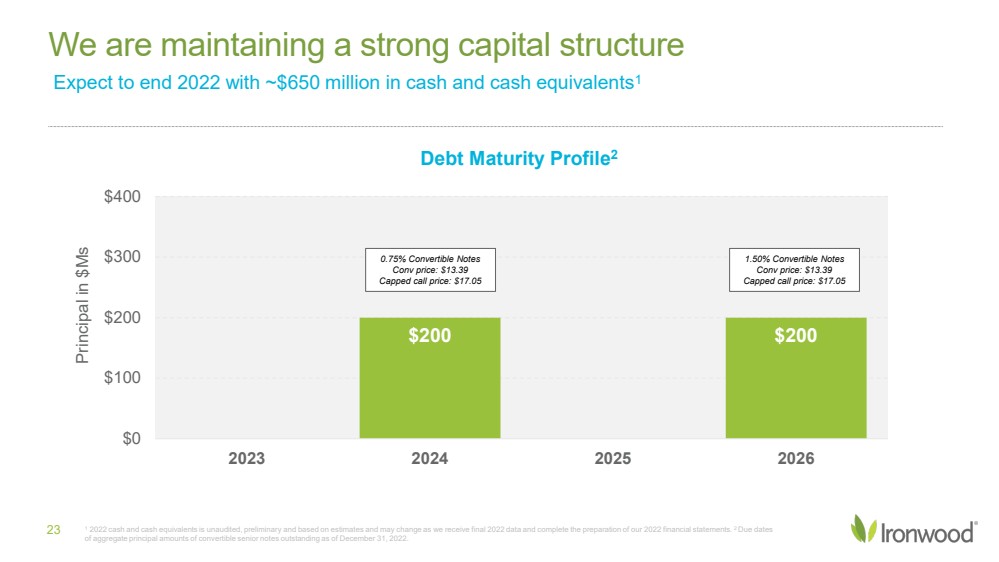

| 12022現金和現金等價物是未經審計的、初步的和基於估計的,隨着我們收到最終的2022年數據並完成我們2022年財務報表的編制,可能會發生變化。2截至2012年12月31日,已發行可轉換優先票據本金總額的到期日,2022. $200$200$0$100$200$300$4002023202420252026Principal in$MSDebt到期日2 0.75%可轉換票據轉換價格:$13.39上限贖回價格:$17.05 1.50%可轉換票據轉換價格:13.39美元上限贖回價格:17.0523美元預計2022年年底現金和現金等價物約為6.5億美元1我們將保持強勁的資本結構 |

| 截至2022年第3季度財務摘要 截至2022年9月30日止9個月截至2022年9月30日(00年代,每股金額除外)(2000年代,每股金額除外)與可轉換票據相關的衍生產品的GAAP淨income$50,317$126,198Adjustments:Mark-to-market調整,淨收益(151)(200)非GAAP淨收益$50,166$125,998 GAAP每股淨收益-基本$0.33$0.82對GAAP淨收益的調整(詳見上文)--非GAAP淨收益每股基本$0.33$0.82 GAAP淨收益-攤薄$0.28$0.69對GAAP淨收益的調整(詳見上文)--非GAAP淨收益每股攤薄$0.28$0.69 GAAP結果與非GAAP財務計量124 1公司公佈非GAAP淨收益和非GAAP淨收益,以排除與我們要求按市價計價的2022年可轉換票據相關衍生品的淨收益和虧損的影響。投資者只應將這些非公認會計原則的衡量標準視為對根據公認會計原則編制的財務業績衡量標準的補充,而不是替代或優於這些衡量標準。關於公司的非GAAP財務指標與最具可比性的GAAP指標的對賬,請參閲上表。有關非GAAP財務指標的其他信息包含在公司日期為2022年11月3日的新聞稿中。管理層認為,與Ironwood的GAAP財務報表結合使用,這些非GAAP信息對投資者很有用,因為它提供了更大的透明度和Ironwood經營業績的期間可比性。這些指標也被管理層用來評估業務表現。此外,非GAAP財務指標不太可能與其他公司提供的非GAAP信息進行比較。 |

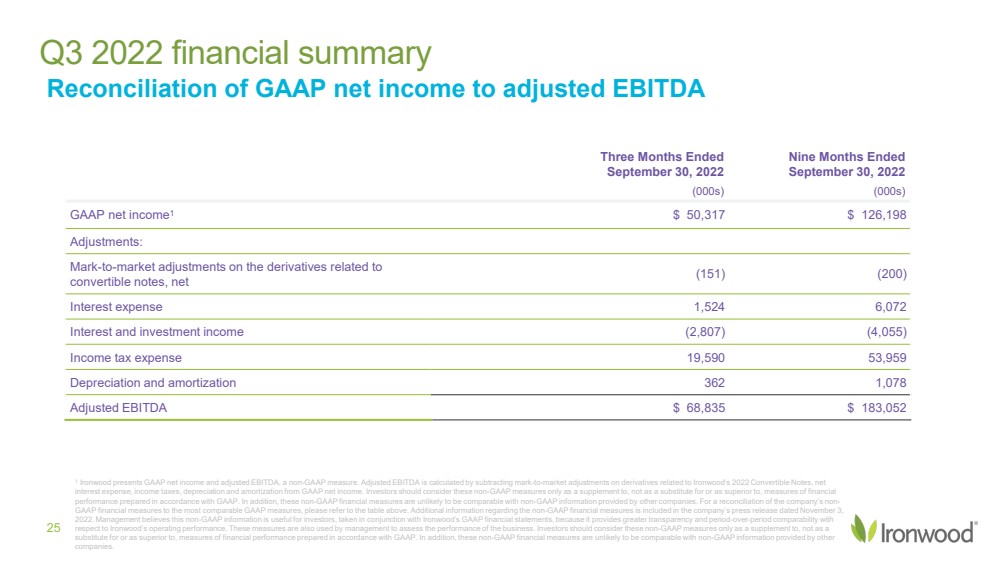

| 截至2022年9月30日的三個月截至2022年9月30日的9個月(00S)(00S)GAAP淨收益1美元50,317美元126,198調整:與可轉換票據相關的衍生品的按市值計價調整,淨額 (151) (200) 利息支出 1,524 6,072利息和投資收入(2,807)(4,055)所得税支出19,59053,959折舊和攤銷 362 1,078調整後的EBITDA $68,835,183052 GAAP淨收入與調整後EBITDA251 Ironwood的對賬列示GAAP淨收入和調整後EBITDA,這是一種非GAAP衡量標準。調整後的EBITDA是通過從GAAP淨收入中減去與鐵木2022年可轉換票據相關的衍生品的按市值計價調整、淨利息支出、所得税、折舊和攤銷計算得出的。投資者只應將這些非公認會計原則的衡量標準視為對根據公認會計原則編制的財務業績衡量標準的補充,而不是替代或優於這些衡量標準。此外,這些非GAAP財務指標不太可能與其他公司提供的非GAAP信息相比較。關於公司的非GAAP財務指標與最具可比性的GAAP指標的對賬,請參閲上表。有關非GAAP財務指標的其他信息包含在公司日期為2022年11月3日的新聞稿中。管理層認為,這些非GAAP信息與Ironwood的GAAP財務報表結合使用,對投資者很有用,因為它提供了更大的透明度和Ironwood經營業績的期間可比性。這些衡量標準也被管理層用來評估企業的業績。投資者只應將這些非公認會計準則作為補充,而不應視為替代或優於, 根據公認會計準則編制的財務業績衡量標準。此外,這些非GAAP財務指標不太可能與其他公司提供的非GAAP信息進行比較。 |

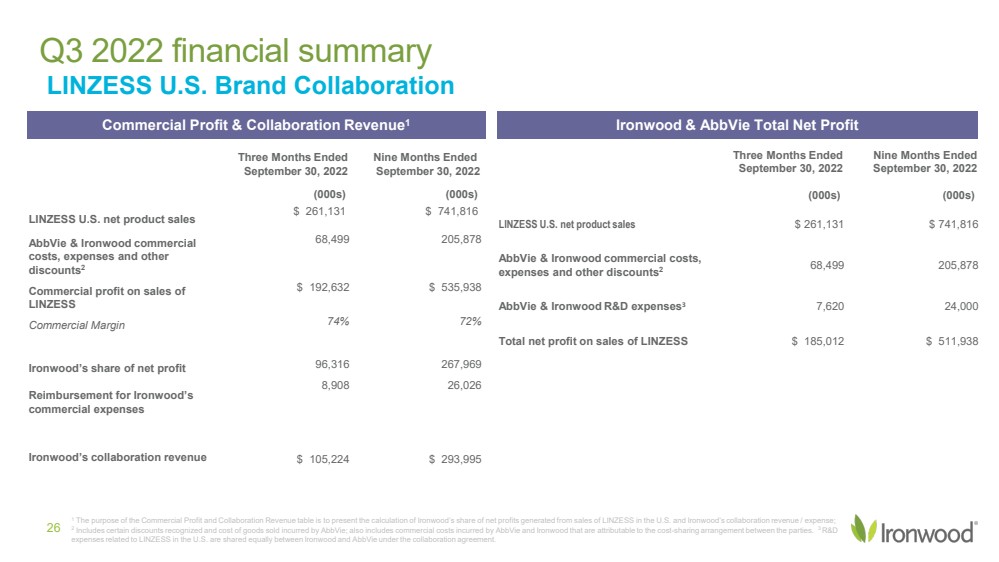

| 2022年第三季度財務摘要LINZESS美國品牌合作結束三個月2022年9月30日結束9個月2022年9月30日(2000年代)Linzess美國淨產品銷售額$261,131美元741,816 AbbVie&Ironwood商業成本、費用和其他折扣268,499205,878 AbbVie&Ironwood研發費用37,62024,000 Linzess銷售淨利潤$185,012美元511,938商業利潤和協作收入1艾伯維商業利潤和協作收入表的目的是計算Ironwood在美國銷售Linzess產生的淨利潤和Ironwood合作收入/費用中的份額;2包括已確認的折扣和銷售商品的成本還包括AbbVie和Ironwood因雙方之間的成本分擔安排而產生的商業成本。3根據合作協議,與Linzess在美國有關的研發費用由Ironwood和AbbVie平均分攤。Linzess美國淨產品銷售額$261,131$741,816 AbbVie&Ironwood商業 成本,開支和其他折扣268,499205,878 LINZess銷售的商業利潤$192,632$535,938商業利潤74%72%Ironwood在淨利潤中的份額96,3167,969 Ironwood的商業費用8,90826,026 Ironwood的協作收入$105,224$293,99526 |