根據表格F-10的一般指示II.L提交;

File No. 333-266575

沒有任何證券監管機構對這些證券發表意見,聲稱不是這樣的説法是違法的。

本招股説明書副刊(本附則招股説明書副刊?),以及所附的簡短基礎架子招股説明書,日期為2022年12月29日(招股説明書經修訂或補充的),以及通過引用而被視為併入本招股章程補編和招股章程的每份文件,僅在可合法要約出售該等證券的司法管轄區內構成該等證券的公開發售,且僅由獲準出售該等證券的人士在該司法管轄區內公開發售。

本招股説明書連同招股説明書並不構成向澳大利亞任何人士出售或邀請認購或邀請認購或購買這些證券的要約。本招股説明書和招股説明書沒有、也不會提交給澳大利亞證券和投資委員會或澳大利亞任何其他監管機構,而且本招股説明書和招股説明書不是、也不會是包含就《2001年公司法》(Cth)第6D.2或7.9部分的目的向投資者進行披露的文件。澳大利亞公司法?)。它不打算用於任何需要披露的要約,也不包含這些條款要求的所有信息(如果適用)。它不得提供給澳大利亞公司法第761G節所定義的任何其他零售客户。本公司沒有在澳大利亞獲得提供有關這些證券的金融產品諮詢的許可證。 澳大利亞的冷靜權不適用於收購這些證券。

本招股説明書副刊和招股説明書中的信息來自提交給加拿大各省和地區的證券委員會或類似機構的文件,作為參考。通過引用方式併入本招股説明書和招股説明書的文件副本可免費向NexGen Energy Ltd.的公司祕書索要,地址為:加拿大不列顛哥倫比亞省温哥華西黑斯廷斯街1021號3150至1021室,郵編:V6E 0C3(電話:(604)428-4112),也可從以下網址獲得電子版本: www.sedar.com。

招股説明書副刊

至經修訂及重述的簡明書架招股説明書

日期:2022年12月29日

| 新一期 | 2023年1月6日 |

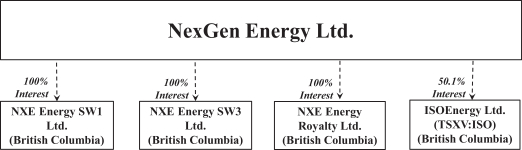

NexGen能源有限公司

高達250,000,000美元的普通股

NexGen Energy Ltd.(NexGen或公司)的招股説明書補編(本招股説明書補編),連同日期為2022年12月29日的本招股説明書補充説明書(招股説明書),連同隨附的經修訂及重述的簡短基本招股章程(招股説明書),均符合本公司普通股(已發售股份)的分派資格,總售價最高可達250,000,000美元(或以其他貨幣計算的等值股份)。?見分配計劃?和發售股份的説明。

NexGen已與Virtu ITG Canada Corp.(加拿大代理商)和Virtu America,LLC(美國)簽訂了日期為2023年1月6日的股權分銷協議(分銷協議)。