樂居控股有限公司

東風南路8號G棟G層

北京市朝陽區 100016

中華人民共和國

2022年11月3日

通過埃德加

威爾森·李先生

埃裏克·麥克菲先生

Pam Long 先生

陳時貴先生

公司財務部

房地產與建築辦公室

證券交易委員會

東北 F 街 100 號

華盛頓特區 20549

| 回覆: | 樂居控股有限公司(“該公司”) | ||

| 截至2021年12月31日的財政年度的20-F表格 | |||

| 文件編號 001-36396 |

親愛的李先生、麥克菲先生、龍先生和陳先生,

這封信列出了公司對美國證券交易委員會 工作人員(“員工”)2022年10月25日關於公司於2022年4月13日向委員會提交的截至2021年12月31日財年的20-F表年度報告(“2021年20-F表格”)的評論的迴應。工作人員的評論在下文以粗體重複 ,然後是公司對此的迴應。本信中使用但未定義的所有大寫術語均應具有 2021 年表格 20-F 中賦予此類術語的含義。

截至 2021 年 12 月 31 日的財年的 20-F 表格

第 3 項。關鍵信息,第 3 頁

| 1. | 我們注意到您對先前評論的迴應 4.請修改您對 “我們”、“我們”、 等的定義,使其在描述您的業務時不包括 VIE。如評論中所述,在描述 VIE 的活動或功能時,應避免使用這些 術語。相反,你應該使用區分 VIE 的術語。此外,定義 似乎與你的補充答覆不一致,你在補充答覆中聲明在描述VIE的活動 或職能時將避免使用這些術語。 |

針對工作人員的評論, 公司恭敬地提議在未來的20-F表格申報中修改參考披露內容如下(頁面引用2021年20-F表至 説明瞭披露的大致位置)(刪除部分顯示為刪除線, 的增補部分顯示為灰色陰影), 有待更新和調整與所披露主題的任何重大進展有關:

第 1 頁:

| · | “樂居” 歸樂居控股有限公司 |

| · | “可變利益實體” 或 “VIE” 指北京樂居、樂居 浩方和北京家聚久及其各自的子公司。可變利息實體是在中國開展業務 的中國公司,出於會計目的,其財務業績已合併到我們的美國公認會計原則下的合併財務報表中。投資者正在購買Leju Holdings Limited的權益,這是一家開曼羣島控股公司,沒有自己的業務。 Leju Holdings Limited對可變權益實體沒有任何股權; |

| · | “我們”、“我們”、“我們的公司” 或 “我們的” 指樂居控股有限公司及其子公司 |

公司財務部

房地產與建築辦公室

證券交易委員會

2022 年 11 月 3 日

第 2 頁

第 3 頁:

我們的控股公司結構和合同安排

與 我們的這 合併 可變利息實體

Leju Holdings Limited不是

的中國運營公司,而是一家開曼羣島控股公司,在開曼羣島沒有股權 它的

已整合可變利益實體。我們主要通過我們的中國子公司開展業務

和 我們的合併版可變利益實體(包括

我們的 可變利益實體,或 VIE,

及其子公司)在中國。中國法律法規限制互聯網行業的外國投資並施加了條件

,廣告行業的行政慣例存在不確定性。因此,我們通過

經營部分業務我們的合併版可變利益實體,並依賴

我們在中國子公司之間的合同安排, 我們的合併版可變利益實體及其

股東的行為 控制的業務運營 我們的

已整合可變利益實體。貢獻的收入 我們的

已整合 可變利益實體所佔的份額 99.9%, 99.9%和,

99.9% 和佔我們當年總收入的百分比 2019, 2020和,分別是

2021 和 2022。在本年度報告中使用的 “我們”、“我們”、“我們的公司”

和 “我們的” 指樂居控股有限公司,及其子公司,

以及在描述我們的運營和合並財務信息的背景下,我們在中國的合併可變權益實體

,包括但不限於北京樂居、樂居好房或北京家聚久及其各自的子公司。Leju ADS 的持有者

持有我們的開曼羣島控股公司樂居控股有限公司的股權,以及;通過投資

購買 Leju 的ADS,他們沒有、也可能永遠不會有直接或間接的利益 我們的合併版中國的

可變利益實體。可變利息實體是在中國開展業務的中國公司,出於會計目的,

其財務業績已根據美國公認會計原則合併到我們的合併財務報表中。Leju

是一家控股公司,沒有自己的業務。我們在可變利益實體中沒有任何股權。

公司進一步承諾在描述可變利益實體的活動或職能時避免使用諸如 “我們” 或 “我們的” 之類的 術語,並在未來的20-F申報中進行 必要的修訂。

| 2. | 我們注意到你對評論8的迴應。請修改您在第 5 頁和第 6 頁的披露,同時討論 外匯限制是否會影響您向美國投資者轉移現金的能力。 |

針對工作人員的評論,公司 恭敬地建議在未來的20-F表格申報中修改參考披露內容如下(頁面引用2021年20-F表以説明披露的大致位置)(刪除部分顯示為刪除線和帶下劃線的增加,針對工作人員的後續評論的增量變更以灰色顯示),具體修改以灰色顯示 br} 與所披露主題的任何重大進展有關:

第 5-6 頁:

通過我們組織的現金和資產流動

. . .

根據中國法律法規,我們的中國子公司

和 合併可變利息實體在支付股息或以其他方式向我們轉移任何淨資產方面,

受到某些限制。外商獨資企業向中國匯出

的股息也需要接受外管局指定的銀行的審查。

限制的金額包括我們中國子公司的實收資本和法定儲備金以及中國的淨資產 我們的

已整合我們沒有合法所有權的可變利益實體,總計 4,070 萬美元, 5290 萬美元和,4,210 萬美元,截至 12 月 31 日

, 2019, 2020和,分別是 2021 年和 2022 年。此外,從我們的中國子公司和可變利息實體向中國境外實體的現金轉移

在貨幣兑換方面受中國政府的控制。因此,由於中國政府對我們的控股公司、

我們的子公司或可變利息實體進行此類貨幣兑換的能力進行幹預或施加限制和限制,我們的中國子公司或在中國的可變利息實體的資金可能無法用於

基金業務或用於中國境外的其他用途,例如向美國

投資者支付股息。有關我們在中國業務的

資金流的相關風險,請參閲 “第 3 項。關鍵信息—風險因素—與在中國開展業務相關的風險

—我們的中國子公司和 合併可變利息實體在向我們支付股息或支付其他款項時受到限制

,這可能會限制我們滿足流動性要求的能力.”

和 “第 3.D 項。關鍵信息——風險因素——與在中國經商相關的風險——政府對貨幣兑換的控制

可能會影響您的投資價值。”

公司財務部

房地產與建築辦公室

證券交易委員會

2022 年 11 月 3 日

第 3 頁

根據中國法律,樂居控股有限公司只能通過出資或貸款向我們的中國子公司提供資金

,並且 我們的中華人民共和國 這 合併

可變利息實體只能通過貸款,但須滿足適用的政府註冊和批准

要求。在截至12月31日的年度中 2019, 2020和,2021年和2022年,樂居控股

Limited發放了未償本金為的貸款 4,000 萬元人民幣,4,000 萬元人民幣和,

分別向我們的中間控股公司和

子公司提供人民幣4,000萬元和100萬美元,以及 我們的合併版收到的可變利息

實體 4,000 萬元人民幣,4,000 萬元人民幣和,分別為4,000萬元人民幣和百萬美元

作為資本或投資。此外,從樂居向我們的中國子公司和可變利息

實體的現金轉賬受中國政府的貨幣兑換控制。因此,樂居持有的資金可能無法用於

為我們在中國的子公司或可變利息實體在中國的運營提供資金。請參閲 “第 3.D 項。關鍵信息—風險

因素—與在中國做生意相關的風險—政府對貨幣兑換的控制可能會影響您的

投資的價值。”

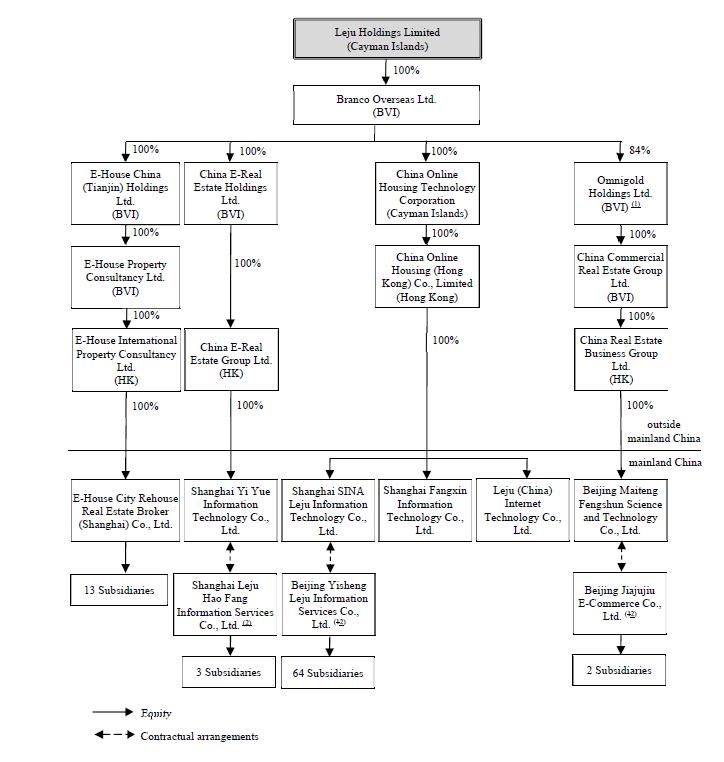

| 3. | 我們注意到你對評論5和6的答覆。在圖的腳註2中,你指的是你通過合同安排對北京 樂居、樂居豪坊和北京家酒的 “有效控制”。按照評論6的要求,請不要暗示 合同協議等同於VIE業務的股權所有權。任何提及控制權的內容都應限於 明確描述您在根據美國公認會計原則合併VIE時所滿足的條件。請相應修改腳註2。 |

針對工作人員的評論, 公司承諾複製 “第 4.C 項” 中披露的公司結構圖。2021 年表格 20-F 第 79-80 頁上的 信息,包括標明擁有 中每個實體股權的個人或實體的腳註,並在其未來的 表格20-F申報中在第3項的開頭進行相關披露。

此外,公司恭敬地提議 在其未來的20-F表格申報中對披露內容進行如下修改(頁面引用2021年20-F表以説明 披露的大致位置)(刪除部分顯示為刪除線,增加部分以下劃線顯示,針對工作人員的後續評論 的增量變更以灰色顯示),但有待更新和調整 所披露主題的重大進展:

第 79-80 頁:

公司財務部

房地產與建築辦公室

證券交易委員會

2022 年 11 月 3 日

第 4 頁

注意事項:

(1) Omnigold 控股有限公司目前由布蘭科海外有限公司持有84%的股權,由Lead Spriti Management Ltd.持有10%的股權,由Cando Management Limited持有6%的股權。Lead Spriti 管理有限公司由獨立第三方全資擁有。Cando Management Limited由我們公司的一名員工 全資擁有。

公司財務部

房地產與建築辦公室

證券交易委員會

2022 年 11 月 3 日

第 5 頁

(12) 北京易生樂居信息

服務有限公司,或北京樂居,是一家成立於 2008 年的可變權益實體,目前由朱旭東

先生擁有 80% 的股權,由何銀宇先生持有 20% 的股權,上海樂居好方信息服務有限公司、樂居浩方和北京家聚久

電子商務有限公司各擁有 20% 的股權九是2011年在中國成立的可變權益實體,目前由

何銀宇先生持有 70% 的股權,馬偉傑先生擁有 30% 的股權。通過一系列合同安排, 我們

有效控制北京樂居、樂居豪坊和北京家聚久 通過

合同安排。被視為這些公司的主要受益人,出於會計目的,我們將這些公司的財務

業績合併到美國公認會計原則下的合併財務報表中。Leju及其

投資者均不擁有可變利息

利益實體的股權、直接外國投資或通過此類所有權或投資對可變利息

實體業務的股權所有權,合同安排不等同於可變利息

實體業務的股權所有權。在本節下方查看更多信息。上海易悦、樂居IT、上海

新浪樂居、上海方信和北京邁騰的註冊業務範圍均包含計算機軟件開發業務,在目前有效的外商投資產業指導目錄中,該業務屬於鼓勵外商投資類別

。City Rehouse及其所有子公司的註冊業務範圍

均包含房地產經紀服務業務,該業務已從

《外商投資產業指導目錄》的外商投資限制類別中刪除。因此,真正的

房地產經紀服務業務現在屬於中國法律允許的外商投資類別,上海易悦、樂居IT、上海新浪樂居、上海房信、北京邁騰和城市

Rehouse及其所有子公司的註冊業務範圍中列出

的其他業務均屬於允許的外商投資類別,這些業務未列入新的外商投資產業指導目錄。City Rehouse、

上海樂居豪放、北京樂居和北京家聚久分別全資擁有13家、3家、64家和2家子公司。

| 4. | 我們注意到你在迴應評論7時提供的額外披露。請按照評論中的要求進行修改,確認説明您 是否已獲得所有必要的權限或批准,以及是否有任何權限或批准被拒絕。 此外,如果您認為自己已獲得所有必要的許可或批准,請説明您的信念依據。 |

針對工作人員的評論,公司恭敬地提議 在其未來的20-F表格申報中修改參考披露內容如下(頁面引用2021年20-F表以説明披露的大致位置 )(刪除部分顯示為刪除線和帶下劃線的增加,針對工作人員的後續評論的增量變動 以灰色顯示),但有待更新和調整與 所披露主題的任何重大進展的關係:

第 4 頁到第 5 頁:

我們的 業務需要中華人民共和國當局的許可

我們主要通過子公司開展業務

和 合併中國的可變利益實體。

我們在中國的業務受中華人民共和國法律法規管轄。截至本年度報告發布之日,北京樂居、北京家聚久的子公司北京易勝

樂居互聯網科技有限公司和樂居浩方均持有工信部

地方省級分支機構頒發的用於運營增值電信業務的有效ICP許可證,以及從事廣告的北京樂居及其子公司的業務範圍

許可證業務包括經營廣告業務。這些

許可證對於我們的在線房地產業務的運營至關重要。此外,北京樂居、樂居浩方和/或北京家聚久

及其各自的子公司沒有互聯網出版許可證和在線傳輸視聽節目的許可證,

也沒有申請這些許可證。對於我們認為受

許可要求約束的視頻/音頻節目和某些其他形式的內容,此類節目和內容由新浪通過我們與新浪的合同安排託管。在

新浪沒有必要的許可證和許可證的情況下,我們的視頻/音頻節目和由新浪託管的其他內容

面臨被政府當局暫停的風險。此外,我們無法向您保證,即使相關內容的底層託管

可能由合格的第三方提供,政府也不會要求我們

單獨獲得這些許可才能運營我們自己的網站和向我們許可的網站。如果我們需要申請此類許可證,我們無法保證

會購買和維護此類額外許可證。正如我們的中國法律顧問方大合夥人

所建議,除了互聯網出版許可證和在線傳輸視聽節目的許可證外,

我們認為我們的中國子公司和可變利益實體已從中國

政府當局獲得了業務運營所需的所有必要許可證和許可。 我們的中國子公司和合並的可變

權益實體已從中國政府主管部門獲得了必要的許可證和許可,這些許可證和許可證對樂居、其中國子公司和合並可變權益實體在中國的業務

業務至關重要,包括經批准的業務範圍為 “互聯網信息服務” 的增值電信業務經營許可證以及我們的房地產代理和經紀業務向房地產管理部門申報的

備案,以及也鑑於相關法律法規的解釋和實施以及相關政府機構的執法實踐存在不確定性

,

我們需要而且可能還需要為我們的平臺的功能和服務

獲得額外的許可、許可、備案或批准。有關更多詳細信息,請參閲 “第 3 項。關鍵信息——D. 風險因素——如果我們未能獲得或保留適用於我們提供的各種在線房地產服務的許可證、許可證或批准,我們可能會面臨巨大

罰款和其他政府制裁。”

公司財務部

房地產與建築辦公室

證券交易委員會

2022 年 11 月 3 日

第 6 頁

此外,中國政府最近表示,

打算對在海外和/或對中國發行人的外國投資進行更多監督和控制。

關於我們過去向外國投資者發行證券,根據中國現行

法律、法規和規則,截至本年度報告發布之日,我們、我們的中國子公司和可變利益實體

(i) 無需獲得中國證券監督管理委員會或中國證監會的許可或完成申報,

(ii) 無需通過網絡安全審查中國網絡空間管理局或 CAC,以及 (iii) 未收到或未被拒絕

中國證監會或 CAC 的許可。我們的中國法律顧問方達合夥人諮詢了

相關政府機構,後者承認,根據現行有效的中國法律法規,在最新的《網絡安全審查辦法》頒佈之前已在外國證券交易所上市的公司

無需通過CAC的網絡安全

審查即可進行證券發行或維持其在證券

上市的外國證券交易所的上市地位。因此,我們認為,根據目前有效的中國法律法規,我們無需通過CAC的網絡安全審查來進行證券發行或維持我們在紐約證券交易所的上市地位。

2021 年 12 月 24 日,中國證監會發布了《國務院關於境外證券發行

和境內公司上市管理規定草案》和《境內公司境外證券發行和上市備案管理辦法

草案》徵求公眾意見,根據該草案,發行人或其關聯的國內主要運營公司,視情況而定,應向中國證監會申報並報告其後續離岸發行和其他同等離岸

發行的相關信息活動。截至本年度報告發布之日,《國務院關於境內公司境外證券發行上市管理規定

》和《境內公司境外

證券發行上市備案管理辦法草案》上述條款草案尚未獲得通過,

在現階段,圍繞中國證監會的要求仍然存在很大的不確定性。由於

證監會將來可能會制定和發佈申報指南,因此《管理辦法草案》沒有對備案文件的實質和形式規定詳細的

要求。根據中國證監會官方網站上發佈的問答,

受訪者證監會官員表示,中國證監會將申報要求適用於新的發行和上市,包括

新的首次公開募股和現有海外上市的中國公司的再融資。至於現有公司的申報,

監管機構將給予足夠的過渡期以完成申報程序。問答還涉及合同安排

,並指出,如果遵守國內法律法規,具有 VIE 結構的公司在

向中國證監會申報後就有資格在海外上市。根據問答,我們的中國法律顧問方達律師告訴我們,根據目前有效的中國

法律法規,我們無需獲得中國證監會的許可或完成申報。 對於我們未來的離岸發行,可能需要獲得中國證監會或其他政府機構的批准

或向中國證監會或其他政府機構報告和備案,

,如果需要,我們無法向你保證 預測是否 我們將能夠遵守這些規定。 獲得

此類批准或完成此類報告和申報程序。

如果 (i) 我們未獲得或維持任何權限或 批准,(ii) 我們無意中得出某些權限或批准已獲得或不需要的結論,或者 (iii) 適用的 法律、法規或其解釋發生了變化,我們將需要額外權限或批准,我們無法向您保證我們將能夠及時或根本獲得此類權限或批准,而且這種 批准即使獲得也可能被撤銷。任何此類情況都可能使我們受到處罰,包括罰款、暫停業務 和吊銷所需許可證,這可能會對我們的業務、財務狀況和經營業績產生重大和不利影響。

有關更多詳細信息,請參閲 “第 3 項。 關鍵信息——D. 風險因素——如果我們未能獲得或保留適用於我們提供的各種在線 房地產服務的許可證、許可證或批准,我們可能會受到鉅額罰款和其他政府制裁” 和 “第 3 項。關鍵信息——D. 風險因素——與在中國開展業務相關的風險——根據中國法律,我們的離岸發行可能需要獲得中國證監會或其他中國政府機構的批准或報告和申報,而且,如果需要, 我們無法預測我們能否或能在多長時間內獲得此類批准或完成此類申報和報告流程。”

* * *

如果您對2021年的20-F表格有任何其他問題或意見 ,請致電 +86 10 5895 1180 或 chenglilan@ehousechina.com 聯繫下方簽署人,或致電 +852 3740 4858 或 shu.du@skadden.com 與公司的 美國法律顧問 Skadden、Arps、Slate、Meagher & Flom LLP 的 Shu Du 聯繫。

| 真的是你的, | |

| //鄭麗蘭 | |

| 程麗蘭 | |

| 代理首席財務官 |

| 抄送: | 何銀宇,樂居控股有限公司首席執行官 |

Shu Du、Esq.、合夥人、Skadden、Arps、Slate、Meagher & Flom LLP

餘凱,合夥人,餘認證公眾賬號,P.C.