樂居有限公司

東風南路8號G棟G層

北京市朝陽區100016

中華人民共和國

2022年9月13日

通過埃德加

李偉信先生

埃裏克·麥克菲先生

潘龍先生

陳世貴先生

公司財務部

房地產與建設辦公室

美國證券交易委員會

地址:東北F街100號

華盛頓特區,20549

| 回覆: | 樂居有限公司(“本公司”) | ||

| 截至2021年12月31日的財政年度表格20-F | |||

| 於2022年4月13日提交 | |||

| File No. 001-36396 |

尊敬的李先生、麥克菲先生、龍先生、Mr.Chen,

本函闡述了公司對美國證券交易委員會(“委員會”)員工於2022年8月29日就公司於2022年4月13日提交的截至2021年12月31日的財政年度Form 20-F年度報告(“2021年Form 20-F”)的意見所作的迴應。下面以粗體重複員工的意見,後面是公司對此的迴應。使用但未在本字母中定義的所有大寫術語應具有2021年Form 20-F中賦予此類術語的含義。

截至2021年12月31日的財政年度的表格20-F

項目3.關鍵信息,第3頁

| 1. | 我們注意到您在第3頁披露的關於VIE結構的使用。請明確披露投資者不得 持有中國運營公司的股權。您的信息披露還應明確承認,中國監管部門可能不允許這種結構,這可能會導致您的業務發生重大變化和/或您的證券價值發生重大變化,包括它可能導致此類證券的價值大幅縮水或變得一文不值。確保 您提供了對此結構導致的公司和產品面臨的所有風險的詳細討論的交叉引用。 |

本公司謹此建議在其20-F表格的未來年報文件中按以下方式修訂參考披露(刪除部分以刪除線顯示,並加上下劃線),但須視乎所披露標的的任何 重大發展而作出更新及調整。參考2021年表格20-F的頁面以説明本公開的大概位置。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第2頁

第3頁:

我們的控股公司結構和合同安排

與我們的合併可變利息主體

樂居控股有限公司不是一家中國運營公司,而是一家開曼羣島控股公司,在其

合併可變權益實體中沒有股權。我們主要通過我們的中國子公司和我們的

合併的可變利息主體(包括我們的中國的可變利益實體或VIE及其

子公司)。中國法律法規對互聯網行業的外國投資施加了限制和條件,廣告行業的行政管理實踐存在不確定性。因此,我們通過以下途徑經營部分業務我們的合併可變利益實體,並依賴我們中國子公司之間的合同安排,我們的將可變利益主體及其股東合併,以控制其業務運營我們的

合併的可變利息實體。貢獻的收入由我們的合併的可變利息

個實體佔99.9%, 99.9% 和,99.9%和%

佔以下年度總收入的2019, 2020 和,分別為2021年和2022年。

本年報中使用的“我們”、“我們”、“我們的公司”和“我們的”是指樂居

控股有限公司, 及其子公司,並在描述我們的運營和合並財務信息的背景下,我們的中國的合併可變權益主體(各為合併的可變權益實體),包括但不限於北京樂居、樂居好坊或北京家居,及其各自的

子公司。樂居美國存託憑證的持有人持有我們開曼羣島控股公司樂居有限公司的股權,以及;通過投資樂居的美國存託憑證,他們不會,也可能永遠不會有直接或間接的

利益我們的合併後的中國可變權益主體。綜合可變權益

實體為在中國經營業務的中國公司,其財務業績已根據美國公認會計原則綜合於我們的綜合財務報表中,以供會計用途。樂居是一家控股公司,沒有自己的業務。我們在綜合可變權益實體中並無任何股權。

第4頁:

我們的公司結構受到與我們的合同安排相關的風險的影響我們的合併後的

個可變利息實體。如果中國政府認為我們與中國的合同安排我們的合併後的

可變利益實體不遵守中國對相關行業外商投資的監管限制,或者如果這些規定或對現有規定的解釋在未來發生變化或有不同的解釋,我們可能會受到嚴厲的懲罰或被迫放棄我們在這些業務中的利益。樂居、其中國子公司和合並可變權益實體以及樂居的投資者面臨着中國政府未來可能採取的行動的不確定性,這些行動可能會影響與樂居的合同安排的可執行性

我們的合併後的可變利益實體和,因此,顯著影響財務業績我們的合併後的可變利益實體和我們公司的整體。

中國監管機構可能不允許VIE結構,這可能會導致我們的業務發生重大變化,

導致我們的證券價值大幅下降或變得一文不值。有關與本公司結構有關的風險的詳細説明,請參閲本年報第29頁至第32頁“第3項.主要信息-D.風險因素-與本公司結構有關的風險”項下披露的所有風險。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第3頁

| 2. | 我們注意到您在第4頁披露了與總部設在中國或將公司大部分業務設在中國相關的法律和運營風險。在您的披露中,除了您提到的數據安全和反壟斷方面的監管批准外,請參考中國政府關於使用可變利益實體的法規和聲明,並明確所有這些風險都可能顯著限制或完全阻礙您向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水或一文不值。 |

為迴應員工的意見,公司謹建議在其未來的Form 20-F文件中對參考披露進行如下修改(參考2021年Form 20-F以説明披露的大致位置)(刪除部分以刪除線顯示,並添加下劃線),但須與所披露標的的任何 實質性發展相關的更新和調整:

第4頁:

我們 面臨着與在中國做生意相關的各種風險和不確定性。我們的業務運營主要在中國進行, 我們受到複雜和不斷變化的中國法律法規的約束。例如,我們面臨與離岸發行的監管審批、反壟斷監管行動以及對網絡安全和數據隱私的監督相關的風險,以及中國政府與使用可變利益實體有關的監管和聲明 ,這可能會影響我們開展某些業務、接受外國投資或在美國或其他外匯上市的能力。這些風險可能導致我們的業務和我們的美國存託憑證的價值發生重大不利變化,顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,或導致此類證券的價值大幅縮水或變得一文不值。有關在中國經商的相關風險的詳細説明 ,請參閲“3.D.關鍵信息-風險因素-與在中國經商有關的風險”項下披露的風險。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第4頁

| 3. | 我們注意到您在第5頁和第13頁上披露的關於HFCAA和PCAOB的信息,其中説明您的審計師目前正在接受PCAOB檢查。請擴大您的信息披露範圍,明確説明您的審計師是否受到PCAOB於2021年12月16日宣佈的決定的影響,以及《持有外國公司問責法》和相關法規是否會影響您的公司。 |

為迴應員工的意見,公司謹建議在其未來的Form 20-F文件中對參考披露進行如下修改(參考2021年Form 20-F以説明披露的大致位置)(刪除部分以刪除線顯示,並添加下劃線),視所披露標的的任何材料 發展情況而進行更新和調整:

第5頁:

《追究外國公司責任法案》

《追究外國公司責任法案》或《HFCAA》

於2020年12月18日頒佈。HFCAA規定,如果美國證券交易委員會確定我們提交的審計報告是由註冊會計師事務所出具的,且該會計師事務所連續三年沒有接受美國上市公司會計監督委員會或PCAOB的檢查,

從2021年開始,美國證券交易委員會將禁止我們的股票或美國存託憑證在全國證券交易所或美國場外交易市場進行交易。我們已指定Yu認證公共帳户,即Yu CPA,負責審計我們的截至2019年12月31日的財政年度以來的合併財務報表

。Yu CPA是一家總部位於美國的會計師事務所,在PCAOB註冊,可以接受PCAOB的檢查,

不包括在PCAOB 2021年12月16日的決定中。我們的前任審計師在2012年至2018財年與我們在中國的業務有關的工作沒有受到PCAOB的檢查。不能保證我們目前的審計師或我們聘用的任何未來審計師在我們的整個聘用期限內繼續接受PCAOB的全面檢查,這可能會影響我們

繼續在美國交易所上市的能力。相關風險和不確定性可能導致美國存託憑證的價值大幅下降。

雖然我們認為HFCAA和相關法規目前對我們沒有影響,但我們不能向您保證,不會有

對HFCAA或相關法規的進一步實施和解釋,這可能會給我們帶來監管風險,並在未來對我們施加

限制。更多詳情,請參閲“項目3.關鍵信息-D.風險因素-與在中國經商有關的風險--雖然我們的獨立註冊會計師事務所已在PCAOB註冊,目前正在接受PCAOB的定期檢查,但如果後來確定PCAOB無法全面檢查或調查我們的審計師,投資者

將被剝奪此類檢查的好處,我們的美國存託憑證可能被摘牌或禁止交易。”

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第5頁

| 4. | 明確披露您在整個文件中提供披露時將如何提及控股公司、子公司和VIE,以便投資者清楚地瞭解披露涉及的是哪個實體,以及哪些子公司或實體正在進行業務運營。在描述VIE的活動或功能時,請避免使用“我們”或“我們的”等術語 。在這方面,我們注意到第1頁的披露,在某些但不是所有的上下文中,對“樂居”、 “我們”和“我們的”的引用包括您在中國中的VIE。此外,在您披露VIE是為會計目的而合併的情況下,還應明確説明它們不是您擁有股權的實體,並且控股公司不進行 運營。 |

除針對上述員工意見#1提出的修訂建議外,公司謹建議在其未來的Form 20-F文件中對參考的 披露內容進行如下修訂(參考2021年Form 20-F表格以説明披露的大致位置) (刪除部分以刪除線顯示,並添加下劃線),根據所披露標的的任何實質性發展情況進行更新和調整 :

第1頁:

| ● | 樂居是給樂居有限公司的 |

| ● | “我們”、“我們”、“我們的公司”或“我們的”是指樂居有限公司及其子公司,

在描述我們的運營和綜合財務信息時, |

第3頁:

我們的控股公司結構和合同安排

與我們的合併可變利息主體

樂居控股有限公司不是一家中國運營公司,而是一家開曼羣島控股公司,在其合併的

可變權益實體中沒有股權。我們主要通過我們的中國子公司和我們的

合併的可變利息實體(包括我們的中國的可變利益實體,或VIE及其子公司)。中國法律法規對互聯網行業的外商投資施加了限制和條件,廣告行業的行政管理實踐存在不確定性。因此,我們通過以下方式運營部分業務:我們的合併的可變利益實體,並依賴我們中國子公司之間的合同安排,

我們的合併後的可變利益主體及其股東控制本公司的業務運營我們的

合併後的可變利息主體。貢獻的收入由我們的合併變量

計息主體佔99.9%, 99.9% 和,99.9%和%

佔以下年度總收入的2019, 2020 和、2021年和2022年。如本年報中所用的

,“我們”、“我們”、“我們的公司”和“我們的”是指樂居

有限公司, 及其子公司,並在描述我們的運營和合並財務信息時,

我們的中國的合併可變權益主體(各為合併可變權益主體),

包括但不限於北京樂居、樂居好坊或北京家居,及其各自的子公司。樂居美國存託憑證的持有人持有我們開曼羣島控股公司樂居有限公司的股權,以及;通過投資樂居的美國存託憑證,他們沒有,也可能永遠不會有直接或間接的利益我們的合併變量

中國中的利益主體。綜合可變權益實體為在中國開展業務的中國公司,其財務業績已根據美國公認會計原則併入我們的綜合財務報表,以作會計用途。樂居是一家控股公司,沒有自己的業務。我們在綜合可變權益實體中並無任何股權。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第6頁

本公司進一步承諾,在描述綜合可變權益實體的活動或職能時,不會使用諸如“我們”或“我們的”之類的詞語 ,並在未來提交的20-F文件中進行必要的修訂。

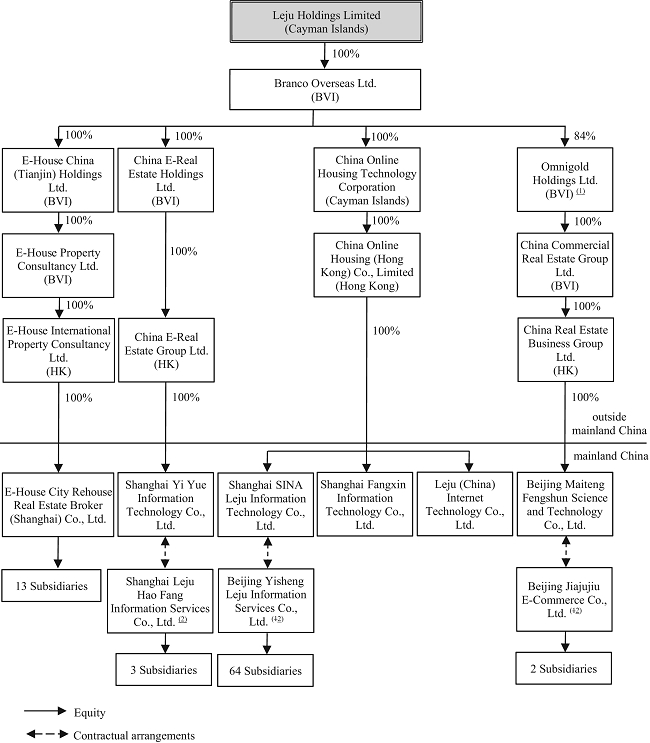

| 5. | 請在關鍵信息的開頭提供公司的公司結構圖,確定擁有所述每個實體的股權的個人或實體 。 |

為迴應工作人員的意見,本公司承諾複製《2021年Form 20-F》第79-80頁《第4.c項:公司-組織結構的信息》中披露的公司公司結構圖,包括標識擁有其中所描述的每個實體的股權的個人或實體的腳註,並在其未來的Form 20-F文件中在第3項的開頭進行參考披露。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第7頁

此外,公司謹建議在其未來的Form 20-F文件中對披露內容進行如下修訂(參考2021年Form 20-F表格以説明披露的大致位置) (刪除部分以刪除線顯示,並添加下劃線),受與所披露標的的任何實質性發展相關的更新和調整的影響 :

第79-80頁:

注:

(1)Omnigold Holdings Ltd.目前由Branco Overseas Ltd.擁有84%的股份,由Lead Spriti Management Ltd擁有10%的股份,由Cando Management Limited擁有6%的股份。Lead Spriti Management Ltd由獨立的第三方全資擁有。佳道管理有限公司是由我們公司的一名員工全資擁有。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第8頁

(12)北京易盛樂居信息服務有限公司,或北京樂居,是中國於2008年成立的可變利益實體,目前由朱旭東先生持有80%股權,何銀宇先生擁有20%股權;上海樂居豪方信息服務有限公司、樂居豪方和北京家居久電子商務有限公司、北京家居久電子商務有限公司各佔50%股權;北京家居久是中國於2011年設立的可變利益實體,目前由何銀宇先生擁有70%股權,馬偉傑先生擁有30%股權。我們通過合同安排有效地控制了北京樂居、樂居豪坊和北京家居。請參閲下面本節中的更多信息。上海易月、樂居IT、上海新浪樂居、上海方鑫、北京邁騰各註冊經營範圍均為計算機軟件開發業務,屬於現行有效的外商投資產業指導目錄中的外商投資鼓勵類。各市租房及其子公司的註冊經營範圍均為房地產經紀業務,已從《外商投資產業指導目錄》外商投資限制類中剔除。因此,房地產經紀服務業務現與上海易月、樂居IT、上海新浪樂居、上海方鑫、北京邁騰、市租房及其所有子公司各自注冊經營範圍內的其他未列入新的外商投資產業指導目錄的其他業務一起,屬於中國

法律允許的外商投資類別。上海樂居好房、北京樂居和北京家居分別全資擁有13家、3家、64家和2家子公司,

。

| 6. | 我們注意到您在第3頁和整個備案文件中披露,開曼羣島控股公司通過VIE、其各自股東和您的子公司之間的合同協議控制並獲得VIE業務運營的經濟利益,該協議使您能夠對這些公司進行“有效控制”。我們還注意到您披露開曼羣島控股公司是這些公司的主要受益人。然而,控股公司的投資者和控股公司本身都不擁有VIE的股權、外國直接投資或通過此類所有權或投資對VIE進行控制。因此,請避免暗示合同協議等同於VIE業務的股權所有權 。您因VIE而獲得的任何控制權或利益,應僅限於對您根據美國公認會計準則合併VIE所滿足的條件的明確描述。此外,您的披露 應澄清您是VIE的主要受益人,以便進行會計核算。 |

除了針對以上 員工的意見#4提出的修訂建議外,公司謹建議在其未來的Form 20-F文件中修改以下披露(頁面參考2021年Form 20-F以説明披露的大致位置)(刪除部分以刪除線顯示,並添加下劃線),但須根據所披露標的的任何實質性發展而進行更新和調整。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第9頁

第3頁:

我們的子公司之間已經簽訂了一系列合同協議,包括獨家看漲期權協議、貸款協議、股權質押協議、授權書、獨家業務合作協議,我們的

合併可變權益實體及其各自股東。與

的每套合同安排中包含的條款我們的合併後的可變利益實體及其各自的股東基本相似。

由於合同安排,我們對這些公司擁有有效控制權,並被視為這些公司的主要受益者,

出於會計目的,我們已將這些公司的財務業績綜合在我們的美國公認會計準則下的綜合財務報表中。樂居及其投資者並無擁有綜合可變權益實體的股權、外國直接投資或透過該等所有權或投資而控制綜合可變權益實體,而合約安排並不等同於

擁有綜合可變權益實體的業務的股權。有關這些合同安排的更多詳細信息,

請參閲“第4項.關於公司-C組織結構的信息”。

本公司進一步承諾徹底審閲及修訂其未來20-F表格中的披露,以避免暗示合約協議等同於綜合可變權益實體的業務的股權 ,限制對因合併可變權益實體而應計給本公司的控制權或利益的提及 ,以清楚説明合併可變權益實體符合美國公認會計準則下的合併條件,並澄清本公司為合併可變權益實體的主要受益人。

| 7. | 我們注意到您在第4頁和第5頁披露的所需權限。請擴大您的披露範圍,以包括您、您的子公司或受讓方需要從中國網信辦獲得的所有 許可或批准,或需要批准VIE運營的任何其他政府機構,並肯定地説明您是否已收到所有必需的許可或批准,以及是否有任何許可或批准被拒絕。如果您、您的子公司或VIE:(I)未收到或維護此類許可或批准,(Ii)無意中得出不需要此類許可或批准的結論,或(Iii)適用的法律、法規或解釋發生變化,且您需要在將來獲得此類許可或批准,則還請描述您和您的投資者將面臨的後果 。 |

針對員工的意見,本公司建議在未來的20-F報表文件中對參考披露進行如下修改(參考2021 Form 20-F表格以説明披露的大致位置)(刪除部分以刪除線顯示,並添加下劃線), 將根據所披露標的的任何實質性發展進行更新和調整:

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第10頁

第4至5頁:

我們的運營需要中國當局的許可

我們主要通過子公司

和合並後的中國可變權益實體開展業務。我們在中國的業務受中國法律法規管轄。截至本年報發佈之日,北京樂居、北京家居旗下的北京易盛樂居互聯網科技有限公司和樂居好房分別持有工信部地方省級分局頒發的經營增值電信業務的有效互聯網通信許可證,而北京樂居及其子公司從事廣告業務的經營許可證的經營範圍包括經營廣告業務。這些牌照對我們在線房地產業務的運營至關重要。此外,北京樂居、樂居好坊和/或北京家居及其子公司沒有互聯網出版許可證和在線傳播視聽節目許可證

,不申請這些許可證。對於我們認為受這些許可證要求約束的視頻/音頻節目和某些其他形式的內容,此類節目和內容由新浪

通過我們與新浪的合同安排託管。在新浪沒有必要的許可證和許可的情況下,我們的視頻/音頻節目和其他由新浪託管的內容有被政府當局暫停的風險。此外,我們不能向您保證,即使相關內容的基礎託管可能由合格的第三方提供,政府也不會要求我們為運營我們自己的網站和授權給我們的網站單獨獲得這些許可證。如果我們被要求申請

此類許可證,我們不能保證我們將購買和維護此類額外許可證。我們的中國子公司和合並可變利益實體已從中國政府當局獲得了對樂居、其中國子公司和合並可變利益實體在中國的業務運營至關重要的必要許可證和許可,其中包括(其中包括)經批准的業務範圍為“互聯網信息服務”的增值電信業務經營許可證和我們的房地產代理和經紀業務向房地產管理部門備案,以及

鑑於相關法律法規的解釋和實施以及相關政府部門的執法實踐的不確定性。我們需要,將來可能還需要為我們平臺的功能和服務獲得額外的許可證、許可、備案或批准。有關更詳細的信息,請參閲“項目3.關鍵信息-D.風險因素-如果我們未能獲得或保留適用於我們提供的各種在線房地產服務的許可證、許可或批准

,我們可能會招致重大的經濟處罰和其他政府制裁。”

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第11頁

此外,中國政府最近表示,將加強對境外和/或外商投資中國發行人的發行監管。

2021年12月24日,中國證監會發布了《國務院關於境內公司境外證券發行和上市管理規定的徵求意見稿》和《境內公司境外證券發行上市備案管理辦法》徵求意見稿,根據意見稿,發行人或其所屬境內主要經營公司視情況而定,應向中國證監會備案並報告後續離岸發行和其他同等離岸發行活動的相關信息。截至本年報之日,《國務院關於境內公司境外證券發行上市管理的規定》和《境內公司境外證券發行上市備案管理辦法》徵求意見稿前述條款草案本公司、吾等的中國子公司及可變利益實體在現階段仍存在圍繞中國證監會要求的重大不確定性

,(I)無需獲得中國證監會的許可,(Ii)無需接受中國的網信辦或CAC的網絡安全審查,以及(Iii)未被任何中國當局要求獲得或拒絕該等許可。在此類

要求適用或變得適用的範圍內。對於我們未來的離岸發行,可能需要獲得中國證監會或其他政府機構的批准或向其報告和備案

,如果需要,我們不能向您保證預測

是否我們將能夠遵守它們。獲得批准或完成報告和備案程序。

如果 (I)我們沒有收到或維護任何許可或批准,(Ii)我們無意中得出結論認為某些許可或批准已經獲得或不需要,或者(Iii)適用的法律、法規或對其的解釋發生變化,而我們 將來需要額外的許可或批准,我們無法向您保證,我們 能夠及時或根本無法獲得此類許可或批准,即使獲得,此類批准也可能被撤銷。 任何此類情況都可能使我們受到處罰,包括罰款、暫停營業和吊銷所需的許可證,這可能會對我們的業務、財務狀況和經營業績產生重大不利影響。

有關更多詳細信息,請參閲“第3項。關鍵信息-D.風險因素-如果我們未能獲得或保留適用於我們提供的各種在線房地產服務的許可證、許可或批准 ,我們可能會招致重大的經濟處罰和其他政府制裁”和“第3項:關鍵信息-D.風險因素-與在中國做生意有關的風險-根據中國法律,我們的離岸發行可能需要中國證監會或其他中國政府部門的批准或報告和備案,如果需要, 我們無法預測我們能否或在多長時間內能夠獲得此類批准或完成此類備案和報告流程。

| 8. | 我們注意到您披露了通過貴組織的現金和資產流動,以及您在第33頁關於政府對貨幣兑換的控制的風險因素中的披露。請修改您在第5頁和第6頁的披露內容,同時 討論對外匯的任何限制,以及您在實體之間、跨境和向美國投資者轉移現金的能力。 |

為迴應員工的意見,公司謹建議在其未來的Form 20-F文件中對參考披露進行如下修改(參考2021年Form 20-F以説明披露的大致位置)(刪除部分以刪除線顯示,並添加下劃線),視所披露標的的任何材料 發展情況而進行更新和調整:

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第12頁

第5-6頁:

現金和資產在我們組織中的流動

. . .

根據中國法律和法規,我們的中國子公司和綜合可變利益實體在向我們支付股息或以其他方式將其任何淨資產轉移給我們方面受到一定的限制。外商獨資企業從中國匯出股息,也要經過外匯局指定銀行的審核。被限制的金額包括我們中國子公司的實收資本和法定公積金,以及我們的我們沒有合法所有權的

個合併的可變利益實體,總計4070萬美元,5290萬美元和,

4,210萬美元和3,000,000美元

截至12月31日,2019, 2020 和、2021年和2022年。此外,我們中國子公司和合並可變權益實體向中國境外實體的現金轉移受中國政府對貨幣兑換的管制。因此,由於中國政府幹預或對我們的控股公司、我們的子公司或綜合可變權益實體的能力施加限制和限制,我們在中國的中國子公司或綜合可變權益實體的資金可能無法用於中國以外的基金業務或其他用途

。有關我們在中國業務資金流的相關風險,請參閲“第3項.關鍵信息-風險

因素-與在中國做生意有關的風險-我們在中國的子公司和合並的可變利息實體受到向我們支付股息或其他付款的限制,這可能會限制我們滿足流動性要求的能力.“

和”項3.D.關鍵信息-風險因素-與在中國做生意有關的風險-政府對貨幣兑換的控制

可能會影響您的投資價值。

根據中國法律,樂居有限公司只能通過出資或貸款向我們的中國子公司提供資金,以及我們的中華人民共和國合併後的可變利息實體只能通過貸款,但須滿足適用的政府登記和審批要求。在截至12月31日的年度內,2019, 2020 和、2021年和

2022年,樂居有限公司發放了未償還本金為4000萬元,4000萬元人民幣

和,分別支付給我們的中間控股公司和子公司,人民幣4000萬元和100萬美元,以及我們的已收到合併可變利息

個實體4000萬元,4000萬元人民幣和、4,000萬元人民幣和4,000萬美元

作為資本金或投資額。此外,樂居向我們中國子公司及綜合可變權益實體的現金轉移受中國政府貨幣兑換管制。因此,樂居持有的資金可能無法

為我們的中國附屬公司或中國的綜合可變權益實體的營運提供資金。見“項目3.D.關鍵信息-風險

因素-與在中國做生意有關的風險-政府對貨幣兑換的控制可能會影響您的投資價值。”

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第13頁

風險因素,第12頁

| 9. | 我們注意到您在您的風險因素摘要中對監管和執行風險的討論。請擴展您的風險因素摘要 ,以包括重大流動性風險,並交叉引用備案文件中對風險的更詳細討論。 承認任何風險,即中國政府對境外和/或外國投資中國發行人的發行施加更多監督和控制的任何行動,都可能顯著限制或完全阻礙您向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水或一文不值。 |

為迴應員工的意見,公司謹建議在其未來的Form 20-F文件中對參考披露進行如下修改(參考2021年Form 20-F以説明披露的大致位置)(刪除部分以刪除線顯示,並添加下劃線),視所披露標的的任何材料 發展情況而進行更新和調整:

第13頁:

在中國做生意的風險

…

| ● | 中國政府對我們業務的開展有重大的監督和自由裁量權,並可能幹預或影響我們的運營,這 |

| ● | 我們的中國附屬公司和綜合可變利息實體在向我們支付股息或支付其他款項方面受到限制,這可能會限制我們滿足我們的流動資金要求的能力。有關詳細信息,請參見第40-41頁的風險因素。 |

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第14頁

| 10. | 我們注意到你在第33頁披露了中國政府的重大監督。請修改以明確 披露中國政府可能隨時幹預或影響您的運營,這可能會導致您的運營和/或您的證券價值發生重大變化。此外,鑑於中國政府最近的聲明表明, 有意對以中國為基礎的發行人進行的海外和/或外國投資的發行施加更多監督和控制, 承認任何此類行動都可能顯著限制或完全阻礙您向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水或一文不值。 |

除了針對員工上述意見#9提出的修訂建議外,公司還建議修訂參考的風險因素,並在其未來的Form 20-F文件中包括以下帶下劃線的披露 ,視與所披露主題的任何實質性發展相關的更新和調整而定:

第33頁:

中國政府對我們業務運營的重大監管可能會導致我們的業務和我們美國存託憑證的價值發生重大不利變化。

我們主要在中國開展業務。我們在中國的業務受中國法律法規管轄。中國政府對我們的業務行為有很大的監督,

可能會幹預或影響我們的運營政府認為適合推進監管和社會目標和政策立場

,這可能導致我們的運營和/或我們的美國存託憑證價值發生重大不利變化。中國政府最近發佈了對某些行業產生重大影響的新政策,我們不能排除它將在未來發布直接或間接影響我們行業的法規或政策,或要求我們尋求額外許可才能繼續運營的可能性

,這也可能導致我們的運營和/或我們的美國存託憑證的價值發生重大不利變化。

因此,我們公司和我們業務的投資者面臨中國政府採取的影響我們業務的行動的潛在不確定性。

項目5.經營和財務回顧及前景展望,第84頁

| 11. | 我們注意到您2022年3月31日的新聞稿討論了中國房地產行業在2021年下半年的急劇下滑,您注意到這對您的在線廣告和電子商務業務產生了直接的負面影響。 我們還注意到,媒體已經很好地記錄了所提到的低迷及其對中國房地產行業的影響。 在您的下一份文件中,包括在Form 6-K中的任何可能的臨時更新,請修改您對您的經營業績的討論 您對趨勢信息的討論,以考慮行業的持續狀況對您的業務有何影響。請參閲表格20-F第5項。 |

針對員工的意見,本公司建議在未來的20-F報表文件中對參考披露進行如下修改(參考2021 Form 20-F表格以説明披露的大致位置)(刪除部分以刪除線顯示,並添加下劃線), 將根據所披露標的的任何實質性發展進行更新和調整:

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第15頁

第90頁:

截至2021年12月31日的年度與截至2020年12月31日的年度比較

總收入 。總收入從2020年的7.195億美元下降到2021年的5.341億美元,降幅為26%,這主要是由於電子商務服務和在線廣告服務的收入下降。電子商務收入從2020年的5.479億美元下降到2021年的4.111億美元,降幅為25%,這主要是由於兑換折扣券的數量減少。我們在2021年共售出162,196張折扣券 ,其中138,230張被贖回。2021年,在線廣告收入從2020年的1.708億美元下降到1.225億美元,降幅為28%,這主要是由於房地產開發商對在線廣告的需求下降。上市收入從2020年的80萬美元下降至2021年的50萬美元,降幅達41%,主要原因是二手房地產經紀需求下降,中國的房地產行業自2021年下半年以來經歷了急劇下滑,許多房地產開發商面臨嚴峻的運營挑戰 。

收入成本 。收入成本由2020年的7,380萬美元下降至2021年的5,580萬美元,降幅達24%,主要是由於中國的房地產行業自2021年下半年以來經歷了急劇下滑,許多房地產開發商面臨嚴峻的運營挑戰,從媒體平臺購買廣告資源的成本 下降。

第102頁

D.趨勢信息

中國的房地產行業自2021年下半年以來經歷了急劇下滑,許多房地產開發商面臨嚴峻的運營挑戰 。這對我們的在線廣告和電子商務業務產生了直接和負面的影響。除本年報其他部分所披露的 外,我們並不知悉有任何趨勢、不確定性、需求、承諾或事件, 可能會對我們的淨收入、收入、盈利能力、流動資金或資本資源產生重大不利影響,或導致所披露的財務信息不一定能反映未來的經營結果或財務狀況。

公司財務部

房地產與建設辦公室

美國證券交易委員會

2022年9月13日

第16頁

本公司謹此通知員工,鑑於中國房地產行業的不景氣,管理層自2022年上半年起重新考慮本公司的收入確認政策。根據ASC 606,當承諾的商品或服務的控制權轉移給公司的 客户時,收入就會確認,金額反映了公司預期有權換取這些商品或服務的對價。 但如果管理層做出不同的判斷或 使用不同的估計,公司收入的金額和時間在任何時期都可能不同。由於房地產行業的持續下滑,一些客户的交易對價可收回的金額和時間無法合理預期。在實際收到交易對價之前,公司不會確認來自這類客户的收入。該公司預計這一調整將從2022年上半年開始對公司的收入產生影響,並將在中期更新的Form 6-K以及未來的Form 20-F文件中包括對其收入(如果有)的實質性影響的討論。

此外,公司還承諾在中期更新的Form 6-K以及未來的Form 20-F 文件中,討論和分析行業的持續狀況如何影響其業務 經營結果和趨勢信息。

* * *

如果您對2021年Form 20-F有任何其他問題或意見,請聯繫以下籤署人:+86 10 5895 1180,電子郵件:chenglilan@ehousechina.com,或公司美國法律顧問,Skadden,Arps,Slate,Meagher&Flom LLP的杜,電話:+852 3740 4858,電子郵件:Shu.du@skadden.com。

| 非常真誠地屬於你, | |

| /s/Li發稿程蘭 | |

| Li--蘭成 | |

| 代理首席財務官 |

| 抄送: | 樂居有限公司首席執行官何銀宇 |

| Shu Du Esq.,合夥人,Skadden,Arps,Slate,Meagher& Flom LLP | |

| 餘凱,合夥人,Yu認證公共帳户,P.C. |