本招股説明書中的信息不完整,可能會被更改。在提交給美國證券交易委員會的註冊聲明生效之前,我們不能出售這些證券。本招股説明書不是出售這些證券的要約,也不是在任何不允許要約或出售的州徵求購買這些證券的要約。

目錄表

日期為2022年12月12日的初步招股説明書

Up to $10,000,000

鳳凰汽車公司

普通股

菲尼克斯汽車公司(“本公司”或“菲尼克斯”)於2022年11月22日與YA II PN,Ltd.(“約克維爾”或“出售股東”)簽訂了備用股權購買協議(“購買協議”)。根據購買協議,公司有權,但沒有義務,在11月22日開始的承諾期內,應公司要求,隨時向約克維爾出售本招股説明書提供的不超過10,000,000美元的普通股,每股面值0.0004美元。於2022年終止,並於(I)購買協議36個月週年後下一個月的第一天及(Ii)約克維爾須支付根據購買協議就相當於承諾額10,000,000美元(“承諾期”)的本公司普通股股份所要求的任何預付款的日期(“承諾期”)終止。公司根據購買協議要求的每一次出售(“預先通知”)可以是一些普通股,總價值最高可達10,000,000美元。這些股票將以市價的93.0%(定義如下)購買,並將受到某些限制,包括約克維爾不能購買任何導致其擁有超過9.99%的已發行普通股的股票。在購買協議中,“市價”定義為自本公司向約克維爾遞交預先通知後的交易日起計的連續三個交易日內的最低VWAP(定義見下文)。“VWAP”在購買協議中的定義是指,在任何交易日, 彭博社在正常交易時間內報道的該日期公司普通股在納斯達克資本市場的日成交量加權平均價格。在每次提前通知時,公司將表明其願意將其普通股出售給買方的最低可接受價格。

本招股説明書亦涵蓋約克維爾向公眾轉售最多4,035,086股該等股份,包括為約克維爾根據購買協議作出承諾而交付的61,421股股份(“承諾股”)及最多3,973,665股普通股,吾等可自行酌情根據購買協議不時選擇向約克維爾發行及出售。

儘管約克維爾告知我們,並且約克維爾在購買協議中表示,約克維爾購買股票是為了自己的賬户,出於其承擔投資風險(包括但不限於損失風險)的投資目的,並且沒有任何觀點或意圖違反1933年證券法(修訂後的證券法)或任何其他適用的證券法來分配此類股票。美國證券交易委員會(下稱“美國證券交易委員會”)可能會認為,約克維爾可以被視為證券法第2(A)(11)節所指的“承銷商”,約克維爾出售普通股所獲得的任何利潤以及約克維爾收到的任何折扣、佣金或優惠都被視為證券法下的承銷折扣和佣金。有關約克維爾可能使用的銷售方法的更多信息,請參見第99頁標題為“分銷計劃”的部分。

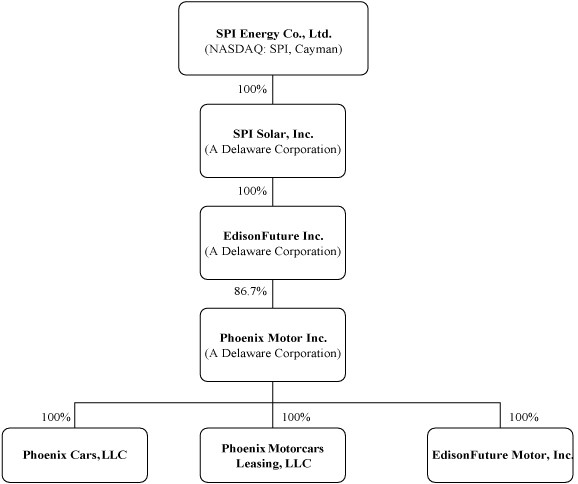

我們的直接母公司愛迪生未來公司由陽光動力有限公司100%擁有,擁有我們普通股現有投票權的大約86.7%。因此,我們是納斯達克股票市場有限責任公司公司治理標準意義上的“受控公司”。我們目前沒有享受納斯達克公司治理標準下的受控公司豁免。見“公司治理受控公司”和“某些受益所有者和管理層的擔保所有權”。

我們的普通股在納斯達克資本市場上市,股票代碼:PEV。2022年12月9日,我們普通股的收盤價為每股1.63美元。截至本招股説明書發佈之日,本招股説明書可能提供的其他證券均未在任何國家證券交易所或自動報價系統上市。

我們是2012年JumpStart Our Business Startups Act中定義的“新興成長型公司”,因此,在此次發行後,我們可能會選擇遵守某些降低的報告要求。請參閲“招股説明書摘要-新興成長型公司狀況”。

投資我們的證券涉及高度風險。你應該仔細考慮從第頁開始的風險因素14在購買我們的普通股之前,請先閲讀這份招股説明書。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書是否屬實或完整。任何相反的陳述都是刑事犯罪。

本招股説明書的日期為2022年