由Welsbach Technology Metals Acquisition Corp.提交。

根據1933年《證券法》第425條規定

並被視為根據規則14a-12提交

根據《1934年證券交易法》

主題:公司:Welsbach Technology Metals Acquisition Corp.

委員會檔案第001-41183號

日期: 2022年12月12日

1顛覆由電池供電的世界2022年11月

·本演示文稿由WaveTech Group,Inc.(“公司”或“WaveTech”)和Welsbach Technology Metals Acquisition Corp(“WTMA”)聯合編寫,僅供參考和討論之用。通過接受本演示文稿,每個接受者同意:(I)本演示文稿僅用於提供信息,而不是作為與公司有關的任何投資決定的基礎;(Ii)本演示文稿中沒有任何由公司或WTMA提出的建議、承諾或陳述,也不是向公眾提供或提供的投資機會的誘因或要約,也不是針對或提供給位於歐洲經濟區(EEA)、英國和瑞士的人員。居住在美國以外的任何人如果希望查看這些材料,首先必須確保他們不受當地禁止或限制訪問本演示文稿或申請投資的任何要求的約束,除非獲得授權、有資格和合法地這樣做。·這些材料僅針對《招股説明書條例》(第(EU)2017/1129號條例(《招股説明書條例》)第2(E)條所指的歐洲聯盟成員國境內的“合格投資者”)。在歐洲經濟區的其他成員國,這些成員國在本國立法中實施了《招股章程條例》, 這些材料只能根據招股説明書條例中的適用豁免和/或根據相關國家執行措施下的適用豁免發給和針對個人。在歐洲經濟區尚未在其國家立法中實施招股章程條例的其他成員國,這些材料只能根據國家法律規定的適用豁免發給和針對個人。在英國,根據《2018年歐洲聯盟(退出)法》,這些材料只針對招股説明書規例所指的“合資格投資者”,該規例是英國國內法律的一部分。此外,在英國,該等資料只分發予及只針對合資格投資者,該等人士為於二零零零年金融服務及市場法令二零零五年(金融促進)令(“該命令”)第19(5)條範圍內的投資事宜具有專業經驗的人士,或屬該命令第49(2)(A)(D)條範圍內的高淨值實體,以及以其他方式可合法傳達該資料的其他人士(所有此等人士統稱為“相關人士”)。與材料相關的任何投資或投資活動只能向聯合王國的相關人員和歐洲經濟區任何成員國的合格投資者提供,並且只能與這些人接觸。·本演示文稿並未包含評估與公司有關的可能投票或投資決定所需的所有信息。接受者同意並承認,本陳述不是接受者任何投資決定的基礎,也不構成投資、税收或法律諮詢。不提供任何陳述或保證, 本公司或其任何聯屬公司、董事、高級管理人員、僱員或顧問或任何其他人士就本演示文稿所載資料或任何其他書面、口頭或其他通訊的準確性或完整性向任何一方作出明示或默示的陳述,或任何其他書面、口頭或其他通訊在評估與本公司在本次私人籌資中的可能交易或就建議與WTMA進行的業務合併(“交易”)的過程中向任何一方傳達或提供的任何其他書面、口頭或其他通訊,且不會就其準確性或充分性或任何錯誤、遺漏或錯誤陳述、疏忽或其他方面承擔任何責任或責任。接收方還承認並同意,本演示文稿中包含的信息是初步信息,可能會發生更改,任何此類更改都可能是實質性的。本公司不承擔任何更新本演示文稿中所含信息的責任。徵集·本公司、WTMA及其各自的董事、高管和員工及其他人士可被視為就本文所述交易向WTMA普通股持有者徵集委託書的參與者。有關WTMA的董事和高管以及他們對WTMA普通股的所有權的信息,載於WTMA於2022年3月25日提交給美國證券交易委員會(“美國證券交易委員會”)的10-K文件中。關於委託書徵集參與者利益的其他信息包括在與交易有關的委託書/招股説明書中。這些文件可從下列來源免費獲得。更多信息和在哪裏找到它·與這裏描述的交易相關, WTMA已經並將向美國證券交易委員會提交包括註冊聲明/委託書在內的相關材料。在委託書/招股説明書被美國證券交易委員會宣佈生效後,WTMA將立即將委託書/招股説明書和代理卡郵寄給有權在與交易有關的特別會議上投票的每一名WTMA股東。我們敦促WTMA的投資者和證券持有人閲讀這些材料(包括任何修訂或補充)以及WTMA將在獲得時提交給美國證券交易委員會的任何其他與交易相關的文件,因為它們將包含關於WTMA、WAVETECH和這筆交易的重要信息。委託書/招股説明書和其他與這筆交易相關的材料(當它們可用時),以及WTMA提交給美國證券交易委員會的任何其他文件,可以在美國證券交易委員會的網站(www.sec.gov)上免費獲得,也可以寫信給WTMA,注意:克里斯·考爾,chris@Welsbach.sg。非徵求·本陳述不是關於任何證券或交易的代理聲明或委託、同意或授權,也不構成出售或邀請購買WTMA、合併後的公司或本公司的證券的要約,也不得在任何州或司法管轄區出售任何此類證券,在該州或司法管轄區的證券註冊或資格登記或資格之前,此類出售將是非法的。除非招股説明書符合1933年美國證券法的要求,否則不得提出證券要約, 經修訂的。潛在投資者在決定是否投資本演示文稿中討論的證券之前,應閲讀招股説明書(如果有)並諮詢專業意見,以便充分了解與投資本演示文稿中討論的證券相關的任何決定所帶來的潛在風險和回報。除非符合《證券法》,否則不得根據《證券法》的S規定進行涉及在美國境外最終發行的任何證券的套期保值交易。繼續下一頁/免責聲明2

前瞻性陳述·本演示文稿中的某些陳述屬於1995年美國私人證券訴訟改革法中“安全港”條款所指的“前瞻性陳述”。與該公司與WTMA之間的交易有關的此類“前瞻性陳述”包括有關該交易的好處、交易的預期時間以及該公司的產品和市場的陳述。這些前瞻性陳述通常由“相信”、“項目”、“預期”、“預期”、“估計”、“打算”、“戰略”、“未來”、“機會”、“計劃”、“可能”、“應該”、“將會”、“將會”、“將繼續”、“可能結果”以及類似的表達方式來識別。前瞻性陳述是基於當前預期和假設對未來事件的預測、預測和其他陳述,因此受到風險和不確定因素的影響。許多因素可能導致未來實際事件與本演示文稿中的前瞻性陳述大不相同,包括但不限於:(I)交易可能無法及時完成或根本無法完成的風險,這可能對WTMA的證券價格產生不利影響;(Ii)交易可能無法在WTMA的業務合併截止日期之前完成的風險,以及如果WTMA尋求延長業務合併截止日期可能無法獲得延長的風險;(Iii)未能滿足完成交易的條件,包括WTMA股東通過合併協議;在WTMA的公眾股東贖回和收到某些政府和監管批准後,信託賬户中的最低金額得到滿足, (Iv)在決定是否進行交易時缺乏第三方估值,(V)無法完成管道投資和/或B系列可轉換票據投資,(Vi)發生可能導致合併協議終止的任何事件、變化或其他情況,(Vii)交易的宣佈或懸而未決對公司的業務關係、經營業績和總體業務的影響,(Viii)交易擾亂公司現有計劃和運營的風險,以及交易導致公司留住員工的潛在困難,(Ix)與合併協議或擬議交易有關的針對本公司或WTMA的任何法律訴訟的結果;(X)維持WTMA的證券在國家證券交易所上市的能力;(Xi)WTMA的證券價格可能因各種因素而波動,包括WTMA計劃運營或公司運營的競爭行業和受監管行業的變化、競爭對手經營業績的差異、影響WTMA或公司業務的法律法規的變化;公司無法執行其業務計劃或達到或超過其財務預測以及合併資本結構的變化,(十二)一般經濟條件的變化,包括新冠肺炎疫情的影響,(十三)完成擬議交易後實施業務計劃、預測和其他預期的能力,並發現和實現更多機會,(十四)公司未來籌集資金的能力,(十五)公司成功的技術開發和產品商業化,(十六)公司擴大產品製造數量的能力, 和(Xvii)公司保護其知識產權的能力和保護自己免受潛在知識產權侵權索賠的能力。前面列出的因素並不是詳盡的。閣下應審慎考慮上述因素,以及上述S-4表格登記聲明、委託書/招股説明書及其他由WTMA不時向美國證券交易委員會提交或可能提交的文件中所述的其他風險及不確定因素。這些文件確定和處理了其他可能導致實際事件和結果與前瞻性陳述中包含的內容大不相同的重要風險和不確定因素。前瞻性陳述僅在其發表之日起發表。告誡讀者不要過度依賴前瞻性陳述,WaveTech和WTMA沒有義務,也不打算更新或修改這些前瞻性陳述,無論是由於新信息、未來事件或其他原因。本公司和WTMA均不保證本公司、WTMA或合併後的公司將實現其預期。行業和市場數據·在本演示文稿中,公司依賴並引用有關公司所在行業的市場參與者的信息和統計數據以及其他行業數據。該公司從第三方渠道獲得了這些信息和統計數據,包括市場研究公司的報告和公司備案文件,但尚未獨立核實這些信息。商標·本演示文稿可能包含其他公司的商標、服務標誌、商標名和版權,這些都是它們各自所有者的財產。僅為方便起見,本演示文稿中提及的一些商標、服務標記、商標名和版權可能不包含商標, SM©或®符號,但公司將根據適用法律在最大程度上主張適用所有人(如果有)對這些商標、服務標誌、商號和版權的權利。財務信息·除非另有説明,本演示文稿中包含的財務信息和數據未經審計,以法定賬目草案為基礎,不符合S-X條例,應接受PCAOB關於年度數據的審計,並應接受審計師關於季度數據的審查。因此,該等資料及數據不得包含、調整或以不同方式呈交美國證券交易委員會的任何登記聲明及其中所載的委託書/招股章程,及/或可能與本公司於任何該等登記聲明所載的實際結果大相徑庭。閣下應審閲該公司經審計的財務報表,該等財務報表將包括在可能就該交易向美國證券交易委員會提交的任何註冊説明書及其中所載的委託書/招股説明書。此外,本報告中包括的所有公司歷史財務信息都是初步的,可能會發生變化。非公認會計準則財務計量的使用·本演示文稿包括非公認會計準則財務計量,包括EBITDA。EBITDA定義為淨收益(虧損),調整後不包括:(一)融資成本、(二)所得税支出、(三)減值損失、(三)折舊和攤銷。, 和(4)淨匯兑損益。·公司認為這些非GAAP衡量標準對投資者有用,主要有兩個原因:1)這些衡量標準可以幫助投資者在一致的基礎上比較不同報告期的業績,從經營結果中剔除不反映核心經營業績的項目的影響;以及2)這些衡量標準被公司管理層和董事會用來評估其業績,並可能(受下文所述的限制)使投資者能夠將公司的表現與其競爭對手進行比較。該公司認為,這些非公認會計準則財務指標的使用為投資者評估持續經營結果和趨勢提供了一個額外的工具。這些非GAAP措施不應與根據GAAP確定的財務措施分開考慮,也不應作為其替代措施。其他公司可能會以不同的方式計算這些非GAAP指標,因此這些指標可能無法直接與其他公司的類似名稱的指標進行比較。/免責聲明3

核心技術概覽/技術更高的電壓穩定性1改進的機械穩定性、對振動的耐受性,以及對深度放電和充電不足的保護1影響電池的整個生命週期,從生產、使用到第二生命週期1 CCT®技術,在主要化學上是不可知的。鋰離子電池化學還處於早期測試階段。覆蓋87個國家和地區的1項專利涵蓋所有電池化學成分晶體控制技術®(CCT®)通過在充電過程中施加調製電壓脈衝來改變充放電過程中涉及的電化學過程核心技術(CCT®)是WaveTech電池增強技術組合的基石晶體控制技術®4來源:1 WaveTech內部/外部測試和計算支持技術優勢。優化電池充電-充電時間縮短多達50%1/2電池壽命週期1減少了直接與電池相關的二氧化碳排放。電池製造排放節省50%,平均17%電池充電能耗降低1-67%

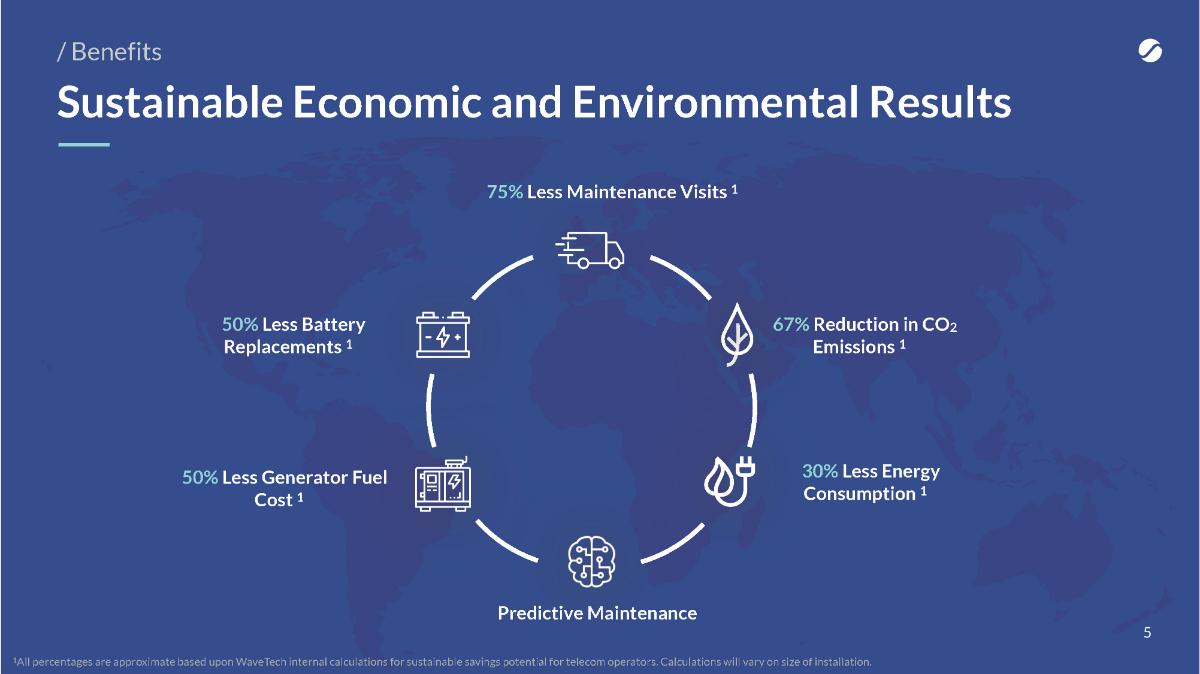

/效益可持續經濟和環境效益30%能源消耗減少15%電池更換減少167%二氧化碳排放減少175%維護訪問1預測性維護減少50%發電機燃料成本15.1所有百分比均基於WaveTech內部計算,以實現電信運營商的可持續節約潛力。計算將根據安裝規模的不同而有所不同。

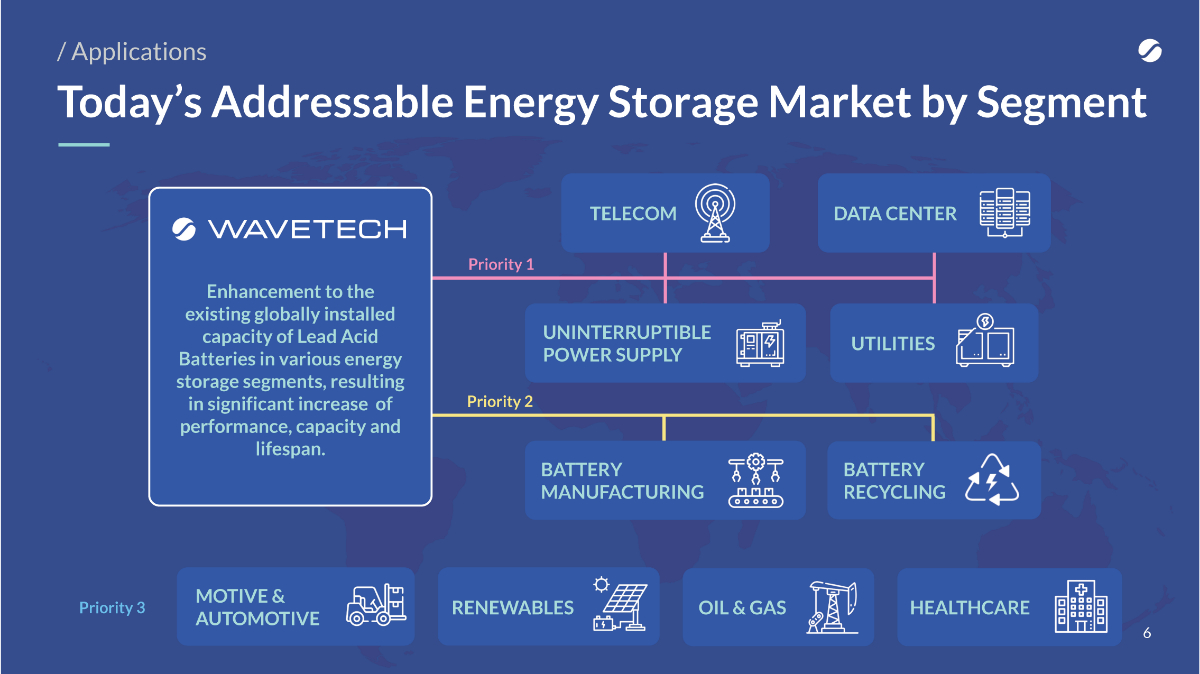

/應用通過細分市場6優先1優先2增強各個能源存儲領域現有的全球鉛酸電池裝機容量,從而顯著提高性能、容量和使用壽命。電池製造電池回收優先3不間斷電源公用事業數據中心電信醫療保健可再生能源油氣動力與汽車

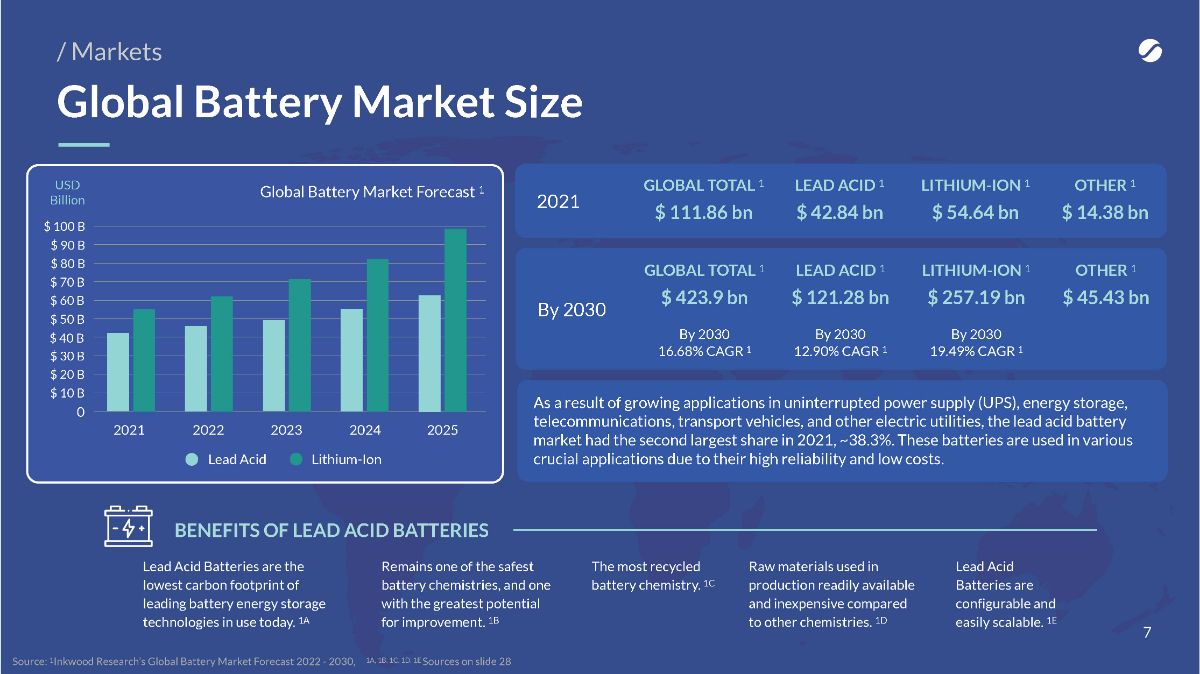

/市場全球電池市場規模隨着不間斷電源(UPS)、儲能、電信、運輸車輛和其他電力公用事業的應用不斷增加,2021年鉛酸電池市場的份額位居第二,約為38.3%。這些電池因其高可靠性和低成本而被用於各種關鍵應用。7來源:1 Inkwood Research的全球電池市場預測2022-2030,1A,1B,1C,1D,幻燈片28上的1E來源到2030年全球鉛酸總量1到2030年121.28美元12.90%複合年增長率1鋰離子電池到2030年257.19美元19.49%複合年增長率1到2030年另外1美元454.3億美元423.9美元16.68%複合年增長率1 2021年2022年全球電池市場預測2025年2022年鉛酸2024年鋰離子美元10億美元B$90 B$80 B$70 B$60 B$50 B$40 B$30 B$20 B$10 B 0全球總計1美元鉛2021年,酸1美元428.4億美元鋰離子電池1美元546.4億美元其他1美元143.8億美元鉛酸電池是當今使用的領先電池能量存儲技術中碳足跡最低的。1鉛酸電池的好處仍然是最安全的電池化學物質之一,也是最有改進潛力的一種。1B回收最多的電池化學物質。1C生產中使用的原料,與其他化學物質相比,容易獲得,價格低廉。1D鉛酸電池可配置且易於擴展。1E

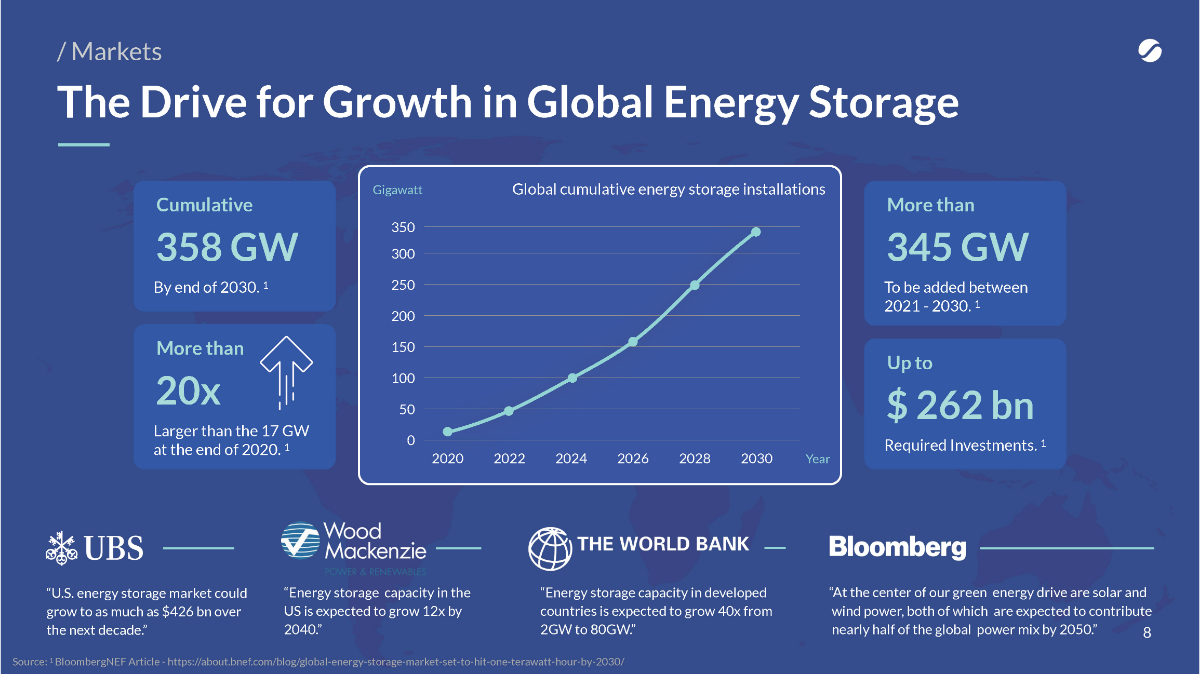

到2030年底累計358千兆瓦。1比2020年底的17千兆瓦大20倍以上。1全球能源儲存/市場的增長動力美國能源儲存市場在未來十年可能增長到高達4260億美元。“發達國家的儲能能力預計將增長40倍,從2GW增長到80GW。”我們綠色能源運動的核心是太陽能和風能,預計到2050年,這兩種能源將佔全球電力結構的近一半。“到2040年,美國的儲能能力預計將增長12倍。”8來源:1彭博NEF文章-https://about.bnef.com/blog/global-能源儲存市場-到2024年2026 0 50 100 150 200 250 2028 2030吉瓦年全球累計儲能裝機容量2022 350 300超過345吉瓦2021-2030期間將增加超過345吉瓦。1需要高達2620億美元的投資。1

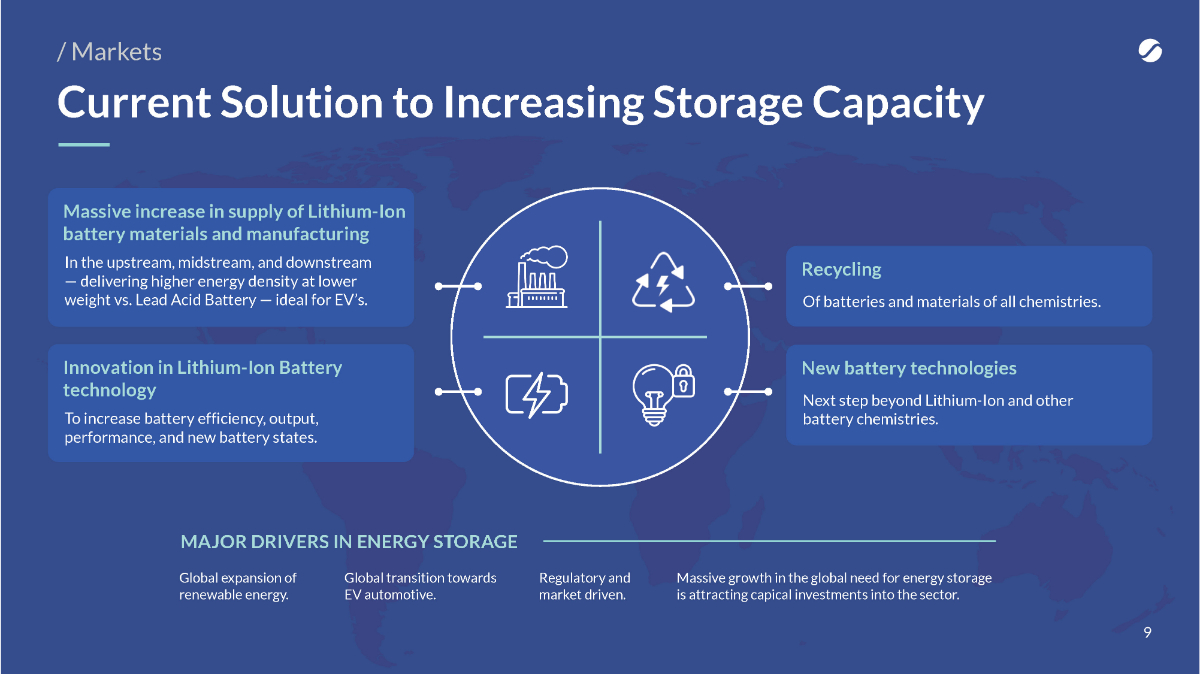

/營銷當前增加存儲容量的解決方案鋰離子電池材料供應的大幅增加以及上游、中游和下游的製造-與鉛酸電池相比,提供更高的能量密度和更低的重量-是電動汽車的理想選擇。鋰離子電池技術的創新,以提高電池效率、產量、性能和新的電池狀態。回收電池和所有化學藥品的材料。新的電池技術將超越鋰離子和其他電池化學產品。可再生能源的全球擴張。能源儲存的主要驅動力向電動汽車的全球過渡。監管和市場驅動。全球能源儲存需求的大幅增長正吸引着資本投資進入該行業。9.

解決方案增加存儲容量的技術解決方案鋰的短缺,以滿足日益增長的需求,推動了市場對鉛酸電池的需求。WAVETECH解決方案1的好處是,對新技術的大規模推動導致市場對已安裝的儲能容量產生反感。在進入這一市場時,WaveTech認為自己幾乎沒有競爭對手--與競爭激烈的鋰離子領域相比,這帶來了更具吸引力的風險/回報投資機會。提高現有全球鉛酸蓄電池在不同儲能領域的裝機容量,大幅提高性能、容量和壽命。First WaveTech的技術面向鉛酸電池,這是容易摘到的果實--有可能快速推出現有產品和新產品--同時有機會成為大市場的頂級技術供應商。此後,WaveTech計劃對其技術進行調整,以服務於鋰目前正在研發的其他電池化學產品。10來源:1 WaveTech內部/外部測試和計算支持技術聲明。

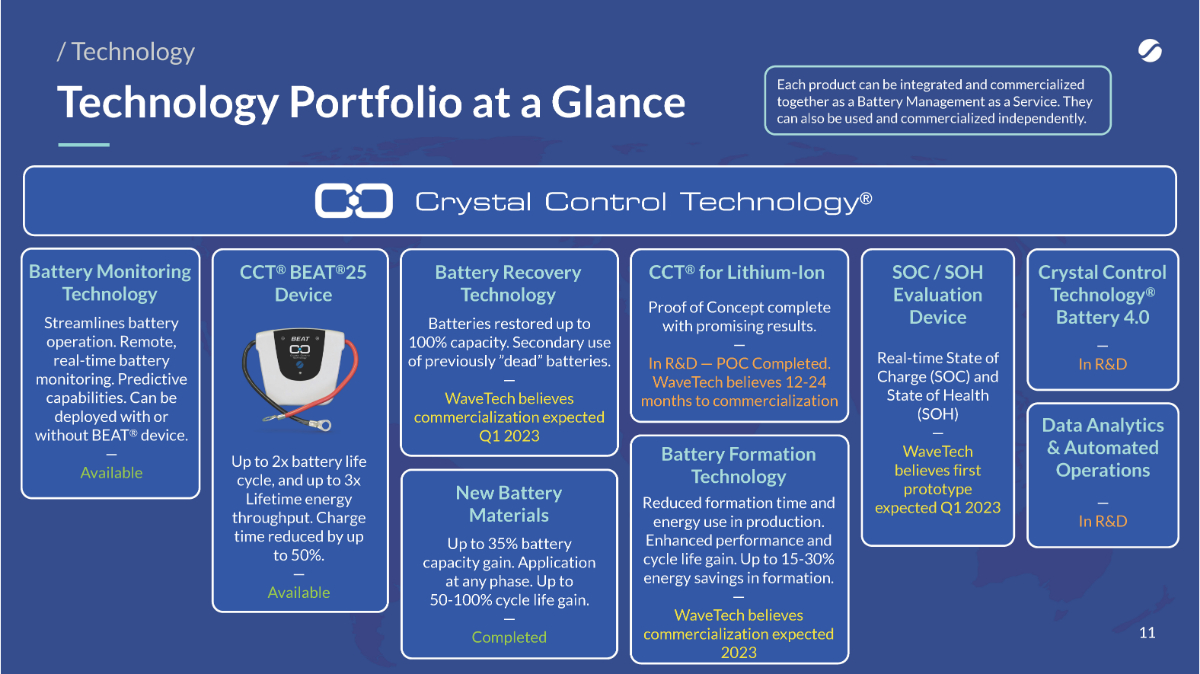

技術技術產品組合一目瞭然水晶控制技術®電池監控技術簡化了電池運行。遠程、實時的電池監控。預測能力。可以使用或不使用Beat®設備進行部署。-可用的電池形成技術減少了形成時間和生產中的能源使用。增強了性能並延長了循環壽命。最高可節省15%-30%的能源。-WaveTech相信,商業化預計2023年新電池材料的電池容量將增加35%。在任何階段都可以申請。循環壽命提高高達50%-100%。-已完成電池回收技術的電池恢復到100%的容量。二次使用以前“失效”的電池。-WaveTech相信商業化預計2023年第一季度SOC/SOH評估設備實時充電狀態和健康狀態-WaveTech相信第一個原型預計2023年第一季度數據分析和自動化操作-正在研發鋰的CCT®-離子概念驗證完成,並取得了有希望的結果。-在研發中-POC已完成。WaveTech相信在12-24年內將晶體控制技術®電池4.0商業化-在研發中,CCT®擊敗了®25設備,電池壽命週期高達2倍,壽命能量吞吐量高達3倍。充電時間縮短高達50%。-每種產品都可以作為電池管理即服務進行集成和商業化。它們也可以獨立使用和商業化。11.

12挪威-官員所在地德國-生產和測試德國-運營總部美國-開發和測試美國-佈線和服務子公司土耳其-銷售辦事處保加利亞-研發機構52名員工14 5個國家/地區美國-WaveTech Group,Inc.-A特拉華公司

13/Company W a v e T ech Highlight Limited競爭WaveTech認為,該公司在鉛酸性能提升領域幾乎沒有競爭對手。升級可改裝到現有能量存儲系統的現有系統可擴展技術。電池技術化學不可知原則上,基礎技術適用於其他電池化學領域,包括涵蓋電池所有方面的鋰離子破壞性研發流水線技術。影響電池的生產、使用、維護和回收。全球受保護的知識產權家族在87個國家獲得批准。涵蓋所有現有的電池化學物質。與純鋰離子公司相比,執行Growth的風險更低WaveTech的技術提高了鉛酸電池的性能,鉛酸電池的裝機容量非常大。WaveTech在這一領域幾乎沒有競爭對手;與在高度飽和的鋰離子領域進行競爭相比,執行WaveTech增長戰略的風險要低得多,因為不斷有新的創新和上游/材料供應風險和加工風險。深厚的科學知識在材料科學、工程、生產和軟件方面的內部專業知識。

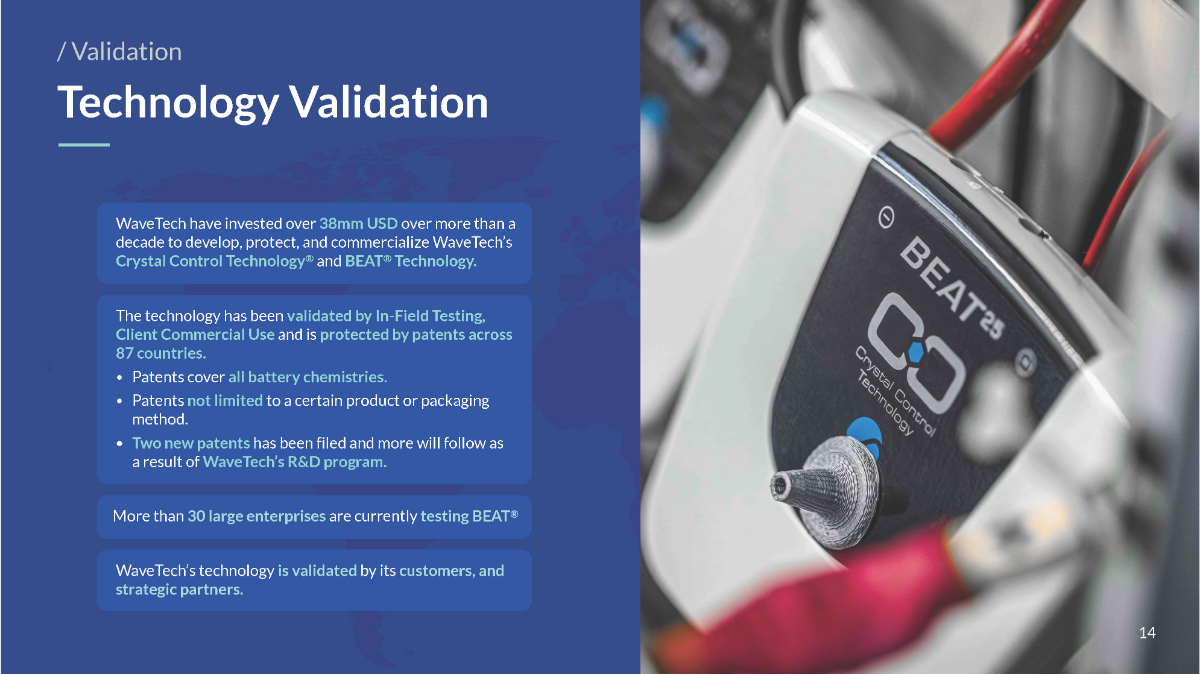

14/Validation T技術驗證WaveTech在十多年的時間裏投資了超過38 mm美元來開發、保護WaveTech的晶體控制技術®和Beat®技術並將其商業化。該技術已通過現場測試、客户商業用途驗證,並受到87個國家和地區的專利保護。···專利涵蓋所有電池化學物質。專利不限於某一種產品或包裝方法。由於WaveTech的研發計劃,已經申請了兩項新專利,還將申請更多專利。30多家大型企業目前正在測試BEAT®WaveTech的技術,該技術已得到客户和戰略合作伙伴的驗證。

1.提供的關鍵電力系統解決方案包括:---發電(電網、太陽能、風能、發電機)儲能(電池、燃料)電力轉換(AC/DC、DC/DC、DC/AC)配電(負荷中心、減負荷)環境控制(暖通空調、自由冷卻、濕度)為客户提供高可靠性、宂餘、可擴展的關鍵系統15公司為電池供電的關鍵電力和結構化佈線系統提供設計、採購、安裝、測試、認證和維護服務。這些服務結合在一起,提供了堅實、無憂的基礎設施:快速可靠、成本效益高、安全、過程控制系統和通信數據服務。2.提供的結構化佈線系統解決方案包括:---銅纜和光纜管理機櫃地板下系統天線系統攝像機系統視頻投影設備尋呼電話系統定向鑽孔為客户提供單一、有凝聚力的解決方案,具有卓越的服務滲透率和交叉銷售WaveTech的服務目前支撐着WaveTech的收入。WaveTech的服務提供了與WaveTech的客户羣的關係和訪問,這些客户羣與WaveTech的技術產品(如Beat®、電池監控系統和目前正在開發的未來產品)的客户羣重疊。WaveTech提供的服務對WaveTech的商業模式具有戰略意義

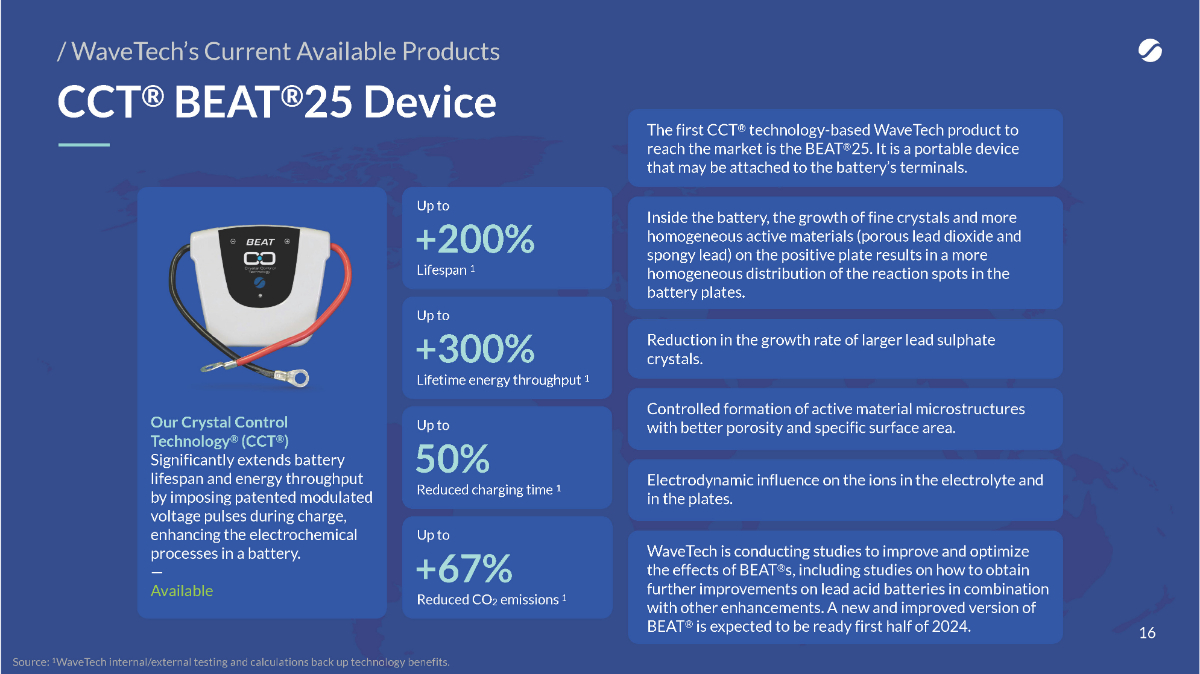

CCT®擊敗了®25 Device/WaveTech目前在電池內部可用的產品,在正極板上生長出細小的晶體和更均勻的活性物質(多孔性二氧化鉛和海綿狀鉛),導致電池板中反應斑點的分佈更加均勻。我們的晶體控制技術®(CCT®)通過在充電過程中施加專利的調製電壓脈衝,增強電池的電化學過程,顯著延長了電池的壽命和能量吞吐量。-提供高達200%的使用壽命1高達300%的壽命能量吞吐量1高達50%的充電時間1高達67%的二氧化碳排放減少1首個基於CCT®技術的WaveTech產品是Beats®25。它是一種便攜式設備,可以連接到電池的端子上。較大的硫酸鉛晶體的生長速度減慢。控制活性物質微結構的形成,具有更好的孔隙率和比表面積。電動力學對電解液和極板中的離子的影響。16 WaveTech正在進行研究,以改善和優化Beat®s的效果,包括研究如何結合其他增強技術進一步改進鉛酸電池。新的改進版本的Beat®預計將於2024年上半年準備就緒。來源:1 WaveTech內部/外部測試和計算支持技術優勢。

WaveTech的有源電池監控系統簡化了電池操作。它提供對真實電池和操作條件的主動和實時可見性。-Available/WaveTech當前可用的產品用於預防性維護的電池監控系統軟件分析-根據需求開發。實時監控發電機、太陽能、直流電源計劃和交流電源(運行模式、設定點、電壓、電流和警報)。遠程控制功能,可根據需要進行放電測試、故障重置和更多開發。自動報告,以便更好地跟蹤客户資產和維護-根據需求開發積累的數據通過預測功能進行集中分析,為維護計劃、關鍵性能指標和預算提供有價值的見解。有源電池監控提供關於電池供電的能量存儲系統的實時信息、分析和遠程控制功能。Asset Management允許根據需求開發自動電源優化、容量和運行時規劃。17

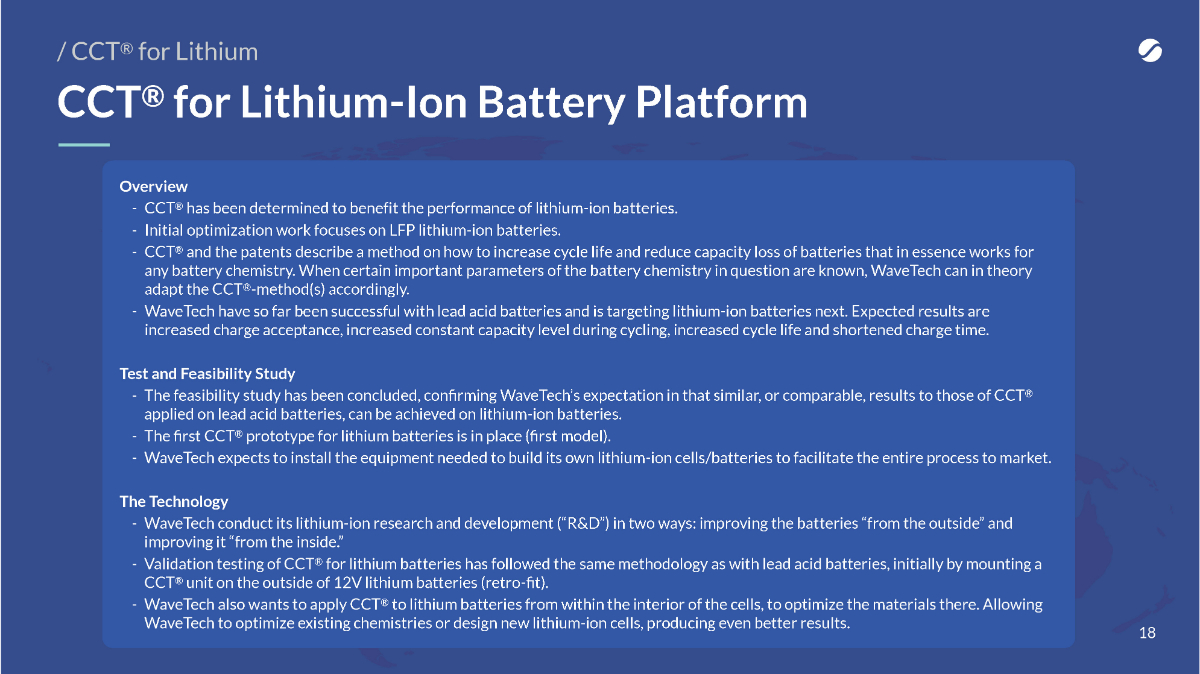

/cct用於鋰離子電池平臺的cct®用於鋰離子電池平臺的cct®概述-cct®已被確定有利於鋰離子電池的性能。-初步優化工作重點是LFP鋰離子電池。-cct®和專利描述了一種如何延長電池的循環壽命和減少容量損失的方法,這種方法本質上適用於任何電池化學物質。當所討論的電池化學的某些重要參數已知時,WaveTech在理論上可以相應地採用CCT®方法。-到目前為止,WaveTech在鉛酸電池方面取得了成功,下一步將瞄準鋰離子電池。預期的結果是增加充電接受度,增加循環期間的恆定容量水平,延長循環壽命和縮短充電時間。測試和可行性研究-可行性研究已經完成,證實了WaveTech的預期,即在鋰離子電池上可以實現與CCT®應用於鉛酸電池的結果相似或類似的結果。-第一個用於鋰電池的CCT®原型已經到位(第一個型號)。-WaveTech預計將安裝製造自己的鋰離子電池/電池所需的設備,以促進整個過程推向市場。科技-WaveTech以兩種方式進行鋰離子研究和開發(“R&D”):“從外部”改進電池和“從內部”改進。-對鋰電池的可控硅®的驗證測試遵循了與鉛酸電池相同的方法,最初是通過在12V鋰電池的外部安裝一個可控硅®單元(改裝)。-WaveTech還希望將CCT®應用於電池內部的鋰電池,以優化那裏的材料。允許WaveTech優化現有的化學成分或設計新的鋰離子電池,產生更好的結果。

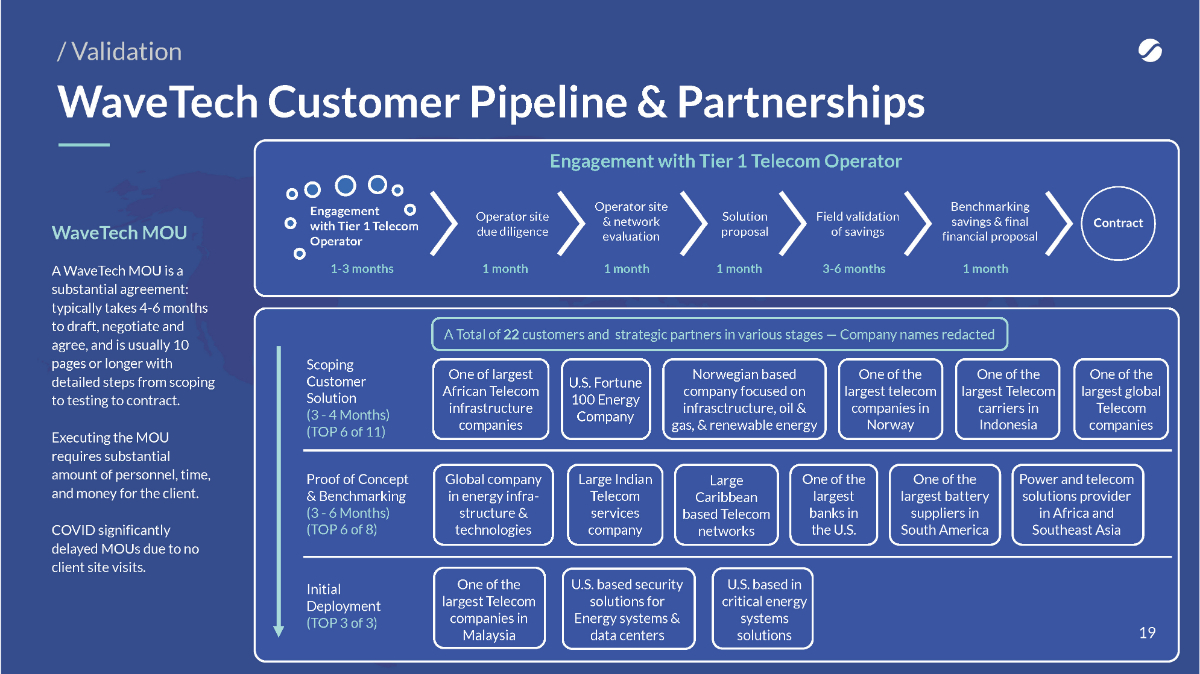

19/驗證技術客户渠道和合作關係WaveTech MOU WaveTech MOU是一份重要的協議:通常需要4-6個月的時間來起草、談判和達成一致,通常有10頁或更長的篇幅,其中包含從範圍確定到測試再到合同的詳細步驟。執行諒解備忘錄需要為客户提供大量的人員、時間和資金。由於沒有客户現場訪問,COVID大大推遲了諒解備忘錄。確定客户解決方案的範圍(3-4個月)(11個月中的前6個月)概念驗證和基準(3-6個月)(8個月中的前6個月)初始部署(3個月中的前3個)在不同階段共有22個客户和戰略合作伙伴-公司名稱編輯非洲最大的電信基礎設施公司之一U。S.《財富》100強能源公司挪威公司專注於基礎設施、石油和天然氣,和可再生能源公司挪威最大的電信公司之一印尼最大的電信運營商之一全球最大的電信公司能源基礎設施和技術全球公司大型印度電信服務公司大型加勒比海電信網絡公司美國最大的銀行之一南美洲最大的電池供應商之一馬來西亞最大的電信公司之一美國能源系統和數據中心的安全解決方案美國關鍵能源系統解決方案電力和電信解決方案提供商非洲和東南亞的運營商現場盡職調查運營商站點和網絡評估解決方案建議書現場驗證節約標杆節約和最終財務建議書合同1個月1個月1個月3-6個月與第一級電信運營商簽約1-3個月與第一級電信運營商簽約

20/驗證W a v e T ech客户管道和合作夥伴公司名稱編輯後的完整節能解決方案提供商公司是中東、非洲和東南亞的完整電信基礎設施解決方案提供商狀態:已簽署諒解備忘錄,測試已進入最後階段。根據諒解備忘錄,目前正在討論的《財富》全球500強能源基礎設施和技術公司是《財富》全球500強領先的能源管理供應商,在不間斷電力和儲能系統方面處於市場領先地位。狀態:已簽署諒解備忘錄,多個測試項目即將完成。目前,WaveTech正在共同開發電池領域的多個項目。公司是南美最大的電池供應商之一,也是南美最大的電池製造商之一。狀態:簽署了諒解備忘錄,並處於測試階段,以證明WaveTech的技術在生產時間和能源節約方面的有效性。馬來西亞公司中最大的電信公司之一是馬來西亞的一家一級電信公司。狀態:WaveTech創收客户正在推出階段。2022年第三季度,WaveTech與該公司進行了第一次商業安裝。

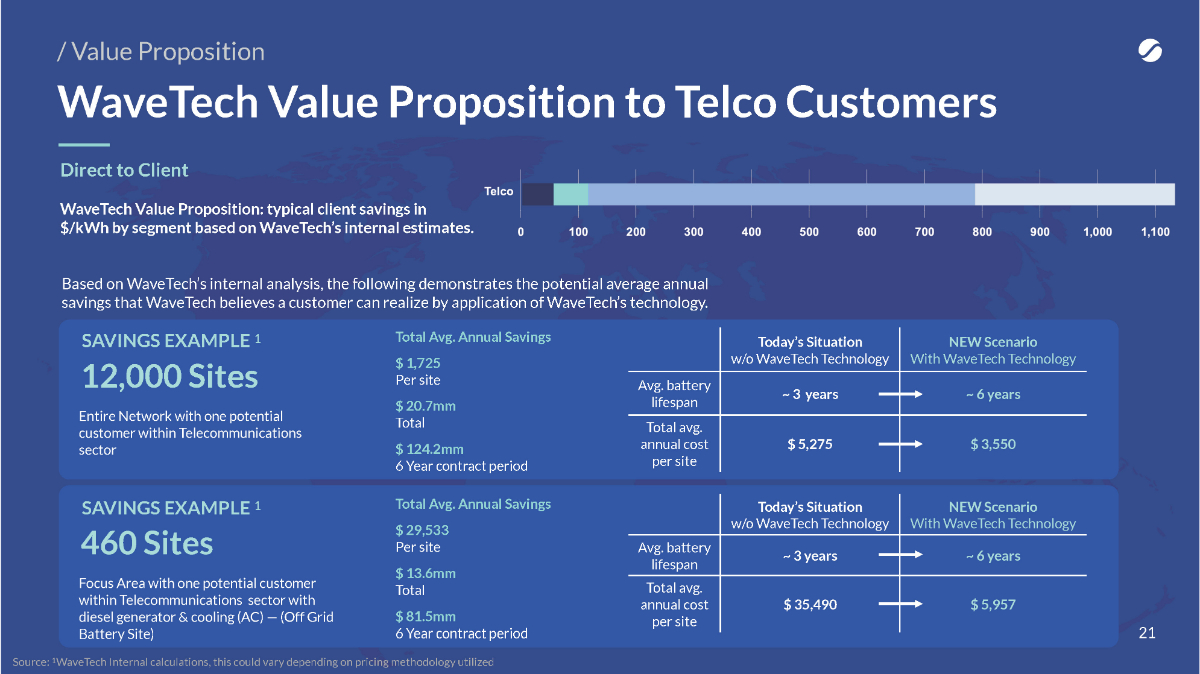

21 W a v e T tech客户價值主張/價值主張節約示例112,000個站點整個網絡,在電信部門內有一個潛在客户,總計平均。每個站點每年節省1,725美元20.7萬美元總計124.2美元6年合同期今天的情況沒有WaveTech技術與WaveTech Technology Avg的新方案。電池壽命~3年~6年,平均每個站點的年成本$5,275$3,550節省示例1 460個站點的重點領域,其中一個潛在客户在電信部門使用柴油發電機和冷卻(AC)-(離網電池站點)總平均值。每個站點每年節省29,533美元1360萬美元總計8150萬美元6年合同期今天的情況沒有WaveTech技術與WaveTech技術平均的新方案。電池壽命~3年~6年,平均每個站點的年成本$35,490$5,957來源:1 WaveTech內部計算,這可能會因使用的定價方法不同而有所不同WaveTech價值主張:根據WaveTech的內部估計,典型的客户按部門節省的美元/千瓦時。根據WaveTech的內部分析,下面展示了WaveTech認為客户通過應用WaveTech的技術可以實現的潛在年均節省。

22/擊敗®設備短期戰略製造提升戰略當前內部生產能力3,500-4,000擊敗®設備每月未來當前庫存接近。10,000 BEAT®設備製造BEAT®設備不是資本密集型將內部產能提高到每月10,000個近期將來將製造外包給一家德國公司後期將製造外包到更靠近客户位置的位置

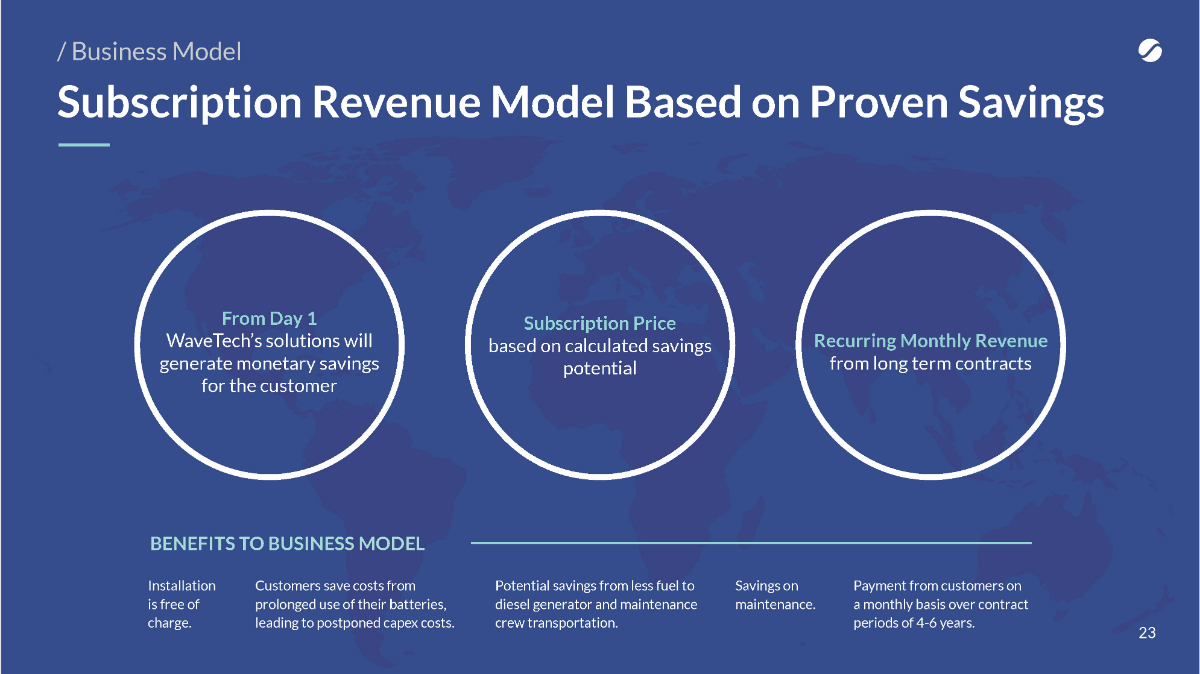

23基於從第一天開始計算的節省潛力的長期合同的經常性月度收入訂閲價格WaveTech的解決方案將為客户/業務模式產生金錢節省基於經驗證的節約安裝的訂閲收入模型是免費的。對商業模式客户的好處通過延長電池使用時間來節省成本,從而導致延遲的資本支出成本。節省維護費用。客户在4-6年的合同期內按月付款。柴油發電機和維修人員運輸的燃料減少可能會節省成本。

/財務狀況財務概覽24所有數字單位:美元百萬2020 2021 6M-2021 6M-2022收入3.1 8.4 4.9 5.2毛利潤1.1 4.1 1.7 1.8運營虧損-4.1-4.6-1.6-2.7 EBITDA(1)-23.6(5)-5.5-3.7-5.4(+)研發費用0.4 1.9 0.1 0.5 EBITDARD(2)-23.2(5)-3.6-3.6-4.9調整後EBITDARD(3)-2.8-0.5-0.8-2.1(4)(1)EBITDA計算如下:税前虧損(計算方法為營業虧損減去其他營業外支出加上其他營業外收入),加上折舊和攤銷,加上利息支出,減去利息收入。有關EBITDA的完全對賬,請參閲附錄中的幻燈片32。(2)EBITDARD的計算方法如下:EBITDA加上研發費用。有關EBITDARD的完全對賬,請參閲附錄中的幻燈片32。(3)經調整EBITDARD的計算方法如下:EBITDARD加上其他非現金開支及減去來自(A)轉換可換股票據、(B)與關聯方的可換股票據的公允價值變動、(C)認股權證負債的公允價值變動、(D)溢價負債的公允價值變動及(E)嵌入衍生工具的公允價值變動所產生的其他非現金收入。有關調整後EBITDARD的完全對賬,請參閲附錄中的幻燈片32。(4)調整後的EBITDARD在6M-2022年的數字比6M-2021年的數字更負,這主要是由於(A)外幣換算損失從6M-2021年的139,728美元增加到6M-2022年的634,406美元,以及(B)一般和行政費用從6M-2022年的2,613美元增加到3343,761美元, 025在6M-2021年。(5)2020年EBITDA及EBITDARD於其他期間的減值幅度明顯較大,主要是由於(A)與關聯方的可轉換票據公允價值變動所產生的非現金開支1,080萬美元及(B)認股權證負債的公允價值變動所產生的960萬美元。(6)以上2020年和2021年的數據取自經審計的WaveTech Group,Inc.綜合財務報表。6M-2021年和6M-2022年的數字取自WaveTech Group,Inc.在綜合基礎上審查的財務報表。

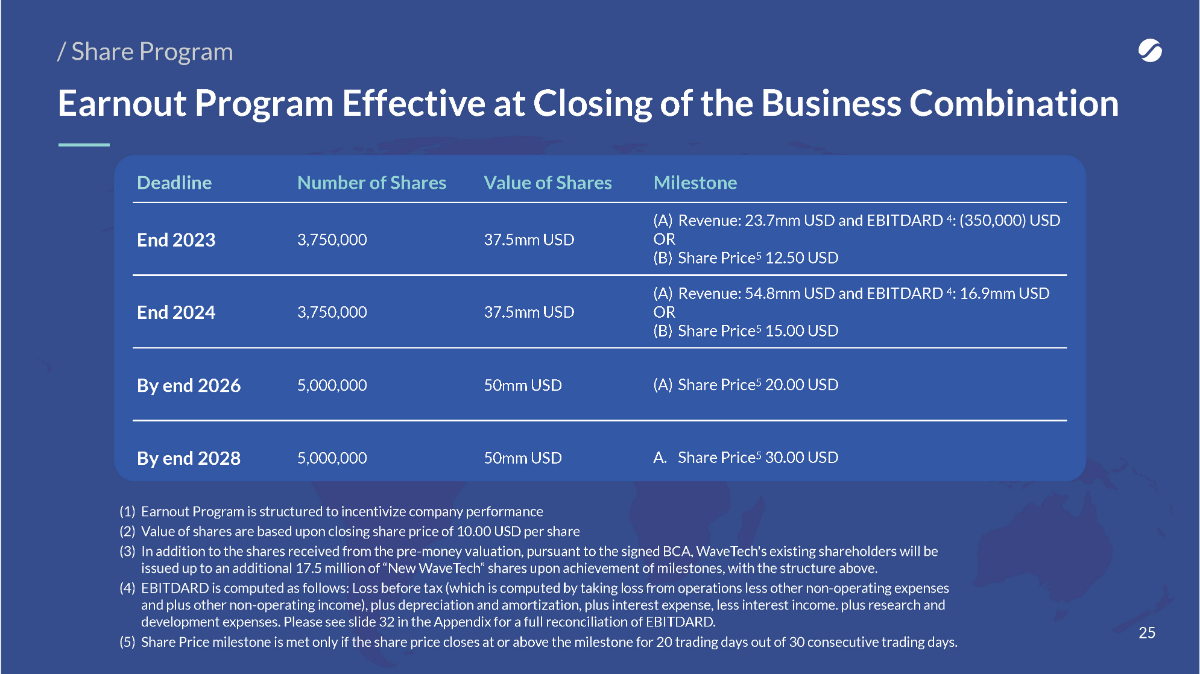

收益計劃在業務合併/股票計劃截止日期結束時生效股票數量股票價值里程碑2023年底3,750,000股37.5 mm美元(A)收入:23.7 mm美元,EBITDARD 4:(350,000)美元或(B)股價5 12.50美元(A)收入:54.8 mm美元,EBITDARD 4:16.9 mm美元2024 3,750,000 37.5 mm美元或(B)截至2026年5,000,000 50 mm美元(A)股價5 20.00美元,2028 5,000,000 50 mm A股價5 3000美元(1)盈利計劃旨在激勵公司業績(2)股票價值以收盤價10為基礎。每股00美元(3)除了從預付款估值中獲得的股份外,根據簽署的BCA,WaveTech的現有股東將額外發行最多17股。達到里程碑時,500萬股“新WaveTech”股票,結構如上所示。(4)EBITDARD的計算方法如下:税前虧損(由營業虧損減去其他營業外支出再加上其他營業外收入)加上折舊和攤銷,加上利息支出減去利息收入。加上研發費用。有關EBITDARD的完全對賬,請參閲附錄中的幻燈片32。(5)只有在連續30個交易日中有20個交易日的股價收盤價達到或高於里程碑時,股價才符合里程碑。25個

/管理層在26 Dag A.Valand首席執行官兼董事會主席兼創始人兼電池行業25年的國際經驗閉幕式上發表講話。建立、發展併成功出售了他的家族企業(49%的所有權)。首席運營官Aasmund Erlandsen在能源行業擁有30年的執行經驗。曾擔任Fram Drilling、Sevan Drilling和TransOcean的高管。首席財務官兼董事會成員Silas Poel之前成立了一家投資公司。之前曾擔任慕尼黑一家家族投資公司的執行顧問,以及一家瑞士私募股權基金的顧問。John W.Rood公司祕書兼董事會成員擅長併購、估值、知識產權、金融市場和科學分析以及投資者關係。此前曾擔任WaveTech的戰略業務顧問。鮑里斯·莫納霍夫博士,首席科學官,擁有3項專利,撰寫了90多篇電池相關文章。國際鉛協會管理下的先進鉛酸電池聯盟的前項目經理。阿爾法/貝塔協會的成員,這是著名鉛酸電池研究人員的全球俱樂部。馬修·菲茨傑拉德之前是一家諮詢公司的創始人,業務涉及可再生能源系統、能源儲存、關鍵電力基礎設施和醫療市場。曾在C&D技術公司和整流技術太平洋公司擔任工程總監,在關鍵電力系統市場任職。注:WaveTech領導團隊在關閉前可能會發生變化

/董事會在業務合併結束時擔任董事會成員27布林賈爾·N·梅林是WaveTech的三位創始人之一,自2003年成立以來一直在董事會任職。一位經驗豐富的律師,擁有超過25年的經驗。他之前在1997年成立了自己的律師事務所。克里斯托弗·科勞爾自2021年3月起擔任董事高管和韋爾斯巴赫控股公司的首席運營官。作為獨立的董事在東南亞的多個董事會任職。1998年至2009年,他曾在美林工作,為企業客户籌集了超過40億美元的資本。加盟新WaveTech董事會首席執行官兼董事會主席兼創始人Dag A.Valand在電池行業擁有25年的國際經驗。建立、發展併成功出售了他的家族企業(49%的所有權)。首席財務官兼董事會成員Silas Poel之前成立了一家投資公司。之前曾擔任慕尼黑一家家族投資公司的執行顧問,以及一家瑞士私募股權基金的顧問。注:WaveTech董事會可能在關閉前發生變化

28與我們一起推進能源儲存的下一波浪潮!謝謝!其他來源:1阿貢國家實驗室-https://greet.es.anl.gov/publication-電池_LCA 1B電池理事會國際-https://aboutbatteries.batterycouncil.org/Are-鉛電池-安全1C清潔技術-https://cleantechnica.com/2022/07/24/recycling-鉛酸電池-很容易-為什麼要回收-鋰離子電池-硬/一維聯合國環境規劃署-http://www.unep.org/e xplore-主題/化學品-廢物/我們做什麼/新興問題/鉛酸電池1E財富商業洞察-https://sg.news.yahoo.com/lead-酸-電池-能量-存儲-142300011.html

29其他信息

30 2012年第一項美國專利批准的2017年產品現場測試2019年鋰離子研究的開始2019年美國和保加利亞的研發部門擴大2022年戰略合作伙伴關係確保2021年10 mm美元的年收入鋰驗證計劃申請兩項新專利的積極結果;涵蓋新的電池材料和電池的新回收程序2020 2020第一家美國客户2009年晶體控制技術®誕生於2003年WaveTech公司成立

業務合併的資金來源和用途31來自信託賬户的收益-現金到新WaveTech資產負債表25.9可轉換票據收益*5.0預計總費用和支出*10.3Sources($mm)使用($mm)來源($mm)使用($mm)向現有WaveTech發行150.0新WaveTech普通股向現有WaveTech 150.0新WaveTech普通股向現有150.0新WaveTech普通股發行向現有WaveTech股東發行的新WaveTech普通股股東WaveTech股東從信託賬户中獲得的收益78.5WaveTech新普通股餘額表74.0來自可轉換票據的收益*5.0預計總費用和開支*8.7PIPE投資的收益*-償還本票0.8來自PIPE投資的收益*32.0償還本票來源233.5總計使用233.5總來源187.0總計使用187.0假設沒有SPAC贖回假設100%SPAC贖回*假設(I)向PIPE投資者和可轉換票據發行的股票的金額僅足以滿足最低可用現金條件,以及(Ii)WaveTech發行的可轉換票據的本金總額至少為5,000,000美元。向可轉換票據投資者或管道投資者發行的可轉換票據的實際金額或發行的股票數量可能大幅高於或低於假設金額,包括導致收益超過最低可用現金條件。

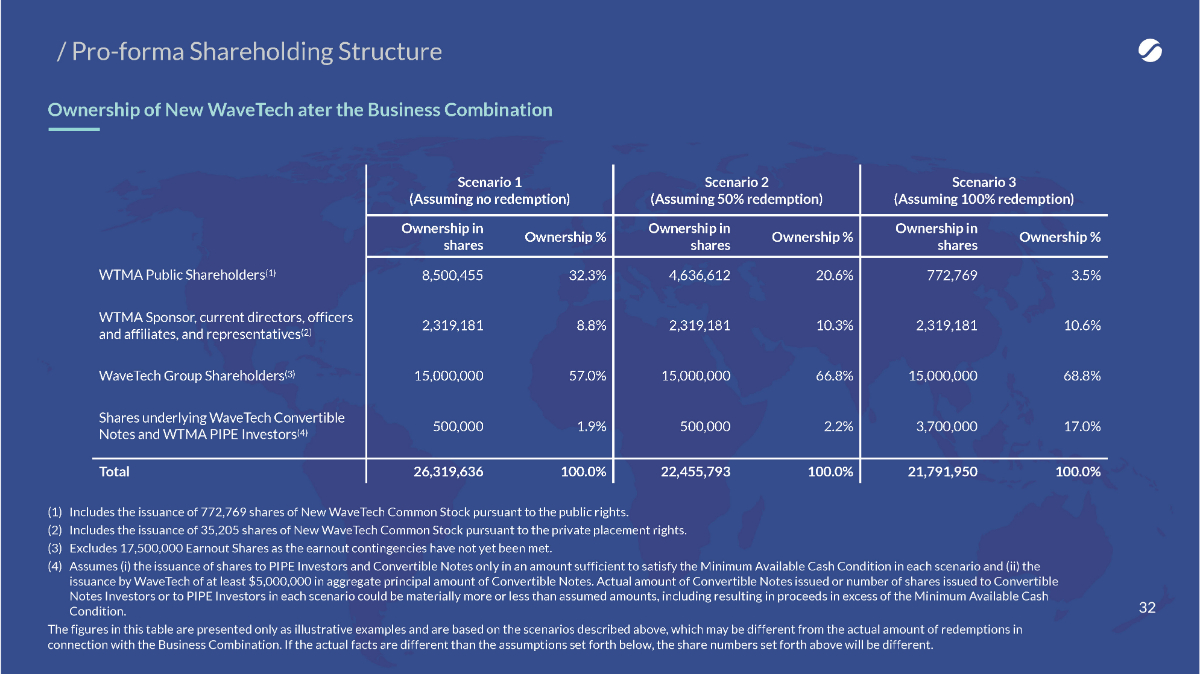

/形式股權結構32新WaveTech的所有權業務合併(1)包括根據公共權利發行772,769股新WaveTech普通股。(2)包括根據私募配售權發行35,205股新WaveTech普通股。(3)不包括17,500,000股溢價股份,因為溢價或有事項尚未支付。(4)假設(I)向管道投資者發行股票和可轉換票據的金額僅足以滿足每種情況下的最低可用現金條件,以及(Ii)WaveTech發行至少5,000,000美元的可轉換票據本金總額。在每種情況下,向可轉換票據投資者或管道投資者發行的可轉換票據的實際金額或發行的股票數量可能大幅高於或低於假設金額,包括導致收益超過最低可用現金條件。此表中的數字僅供舉例説明,並基於上述情況,這些情況可能與業務合併相關的實際贖回金額不同。如果實際情況與下面提出的假設不同,上面提出的股票數量也會不同。方案1(假設沒有贖回)方案2(假設50%贖回)方案3(假設100%贖回)股份所有權%WTMA公眾股東(1)8,500,455 32.3%4,636,612 20.6%772,769 3.5%WTMA發起人,現任董事,高級管理人員和附屬公司,以及代表(2)2,319,181 10.3%2,319,181 10.6%WaveTech Group股東(3)15,000,57.0%15,000,000 66.8%15,000,000 68.8%基礎股票WaveTech可轉換票據和WTMA管道投資者(4)500,000 1.9%500,000 2.2%3,700, 000 17.0%總計26,319,636 100.0%22,455,793 100.0%21,791,950 100.0%

/財務技術財務概覽-對賬33所有數字(美元)2020 2021 6M-2021 6M-2022收入3,129,713 8,372,835 4,905,901 5,169,765毛利潤1,122,294,067,5581,714,475 1,803,218運營虧損-4,107,307-4,573,888-1,550,932-2,651,798税前虧損-24,380,219-7,978,224-4,737,442-6,370,114(+)利息收入−231,678−64,202−25,559−79,755 EBITDA(1)-23,617,858(5)-5,488,214-3,685,592-5,357,835(+)研發費用426,668 1,879,326 74,801 452,864 EBITDARD(2)-23,191,190(5)-3,608,888-3轉換可轉換票據的虧損0 193,281 00(+)與關聯方的可轉換票據公允價值變動的虧損(收益)10,792,660 1,369,8051,465,2691,244,522(+)認股權證負債公允價值變動的虧損(收益)9,599,946 1,141,5051,221,059 1,037,099(+)套利負債公允價值變動的損失(收益)−31,097−48,444−48,444−9,109 415,063 192,717 524,505調整後EBITDARD(3)-2,838,790−537,678 EBITDA 780,190-2,098,845(4)(1)EBITDA計算如下:税前虧損,加上折舊和攤銷,加上利息支出減去利息收入。(2)EBITDARD的計算方法如下:EBITDA加上研發費用。(3)經調整EBITDARD的計算方法如下:EBITDARD加上其他非現金開支及減去來自(A)轉換可換股票據、(B)與關聯方的可換股票據的公允價值變動、(C)認股權證負債的公允價值變動、(D)溢價負債的公允價值變動及(E)嵌入衍生工具的公允價值變動所產生的其他非現金收入。(4)調整後的EBITDARD在6M-2022年的數字比6M-2021年的數字更負, 這主要是由於:(A)2022年6月的外幣折算虧損從2021年6月的139,728美元增加到634,406美元;(B)一般和行政費用從2021年6月的2,613,025美元增加到2022年的3,343,761美元。(5)2020年的EBITDA和EBITDARD在其他期間的負值明顯較大,主要是由於(A)10美元的非現金支出。8百萬美元,來自與關聯方的可轉換票據公允價值的變化和(B)9美元。認股權證負債的公允價值變動所得的6百萬歐元。(6)以上2020年和2021年的數據取自WaveTech Group,Inc.經審計的財務報表。在合併的基礎上。6個M-2021和6個M-2022數據取自WaveTech Group,Inc.經過審查的財務報表。在合併的基礎上。