展品99.2

波蒂奇生物技術公司。

截至2022年9月30日的三個月零六個月

管理層的討論與分析

截至2022年11月29日編制

索引

| 前瞻性陳述 | 3 |

| 運營性質和概述 | 4 |

| 結果摘要 | 8 |

| 普通股及認股權證數目 | 8 |

| 營商環境-風險因素 | 9 |

| 我們的計劃和技術-最新發展 | 9 |

| 經營成果 | 14 |

| 流動性與資本資源 | 18 |

| 主要合同義務 | 21 |

| 表外安排 | 22 |

| 與關聯方的交易 | 22 |

| 金融和衍生工具 | 22 |

| 預算和判決的使用 | 24 |

| 新會計準則、解釋和修訂 | 24 |

| 財務報告的內部控制 | 25 |

| 公開證券備案文件 | 25 |

| 2 |

管理研討與分析

管理層對Porage Biotech Inc.截至2022年9月30日的三個月和六個月的財務狀況和財務業績的以下討論和分析應與截至2022年9月30日的三個月和六個月的未經審計簡明綜合中期財務報表、相關管理層的討論和分析以及截至2022年3月31日的年度經審計的綜合財務報表以及截至2022年3月31日的Form 20-F年度報告一起閲讀。

前瞻性陳述

這份文件包括“前瞻性陳述”。本文中包含或通過引用方式併入本新聞稿的所有陳述,除有關歷史事實的陳述外,包括但不限於關於我們的業務戰略、未來運營的計劃和管理目標的陳述,以及前跟 或以其他方式包括“相信”、“預期”、“預期”、“打算”、“估計”或此類表述的類似表述或變體的表述,均為前瞻性表述。我們不能保證這樣的前瞻性陳述將被證明是正確的。

每個前瞻性陳述都反映了我們對未來事件的當前看法 ,受風險、不確定性和其他因素的影響,這些風險、不確定性和其他因素可能會導致實際結果與我們的前瞻性陳述中所表達或暗示的任何結果大不相同。

風險和不確定性包括但不限於:

| · | 我們開發和商業化候選產品的計劃和能力,以及這些開發計劃的時間; |

| · | 我們候選產品的臨牀開發,包括當前和未來臨牀試驗的結果; |

| · | 與其他候選產品相比,我們候選產品的優勢和風險; |

| · | 我們的知識產權在我們的候選產品中的維護和建立; |

| · | 我們的融資需求以及我們對資本需求和未來收入和盈利能力的估計; |

| · | 我們對候選產品的潛在市場規模的估計;以及 |

| · | 我們對候選產品的選擇和授權。 |

這些陳述基於我們的假設和分析,根據我們的經驗和我們對歷史趨勢、現狀和預期未來發展的看法,基於我們在生物技術方面的業務活動的重點,以及我們認為在特定情況下合適的其他因素。然而,實際結果和發展是否符合我們的預期和預測取決於許多風險和不確定因素,這些風險和不確定因素可能導致實際結果與我們的預期大不相同,包括公司截至2022年3月31日的年度報告20-F表格中“第3項-關鍵信息-風險 因素”中列出的風險。

我們的業務重點是主要作為一家藥品開發企業,承擔藥品開發業務的所有風險。我們預計不會直接參與我們開發產品的製造、營銷和分銷的製藥後 開發工作。

因此,本管理層討論和分析中所作的所有前瞻性陳述均受這些警告性陳述的限制。我們不能向您保證我們預期的實際結果或發展將會實現,或者即使實質上實現了,也不能保證它們將對我們或我們的業務或運營產生預期的影響。

除非上下文另有説明,否則術語“Porage Biotech Inc.”、“The Company”、“Our Company”、“Porage”、“We”、“Us”或“Our” 在本管理層的討論和分析中可互換使用,意思是Porage Biotech Inc.及其子公司。此處使用但未定義的大寫術語具有本公司截至2022年9月30日的三個月和六個月的未經審計簡明綜合中期財務報表中賦予該等術語的含義。

| 3 |

運營性質和概述

Porage是一家臨牀階段免疫腫瘤學公司,推出一流和一流的治療方法,針對已知的檢查點抵抗途徑,以改善逃避性癌症患者的長期治療反應和生活質量 。Porage獲得下一代技術,再加上對生物機制的深入瞭解, 能夠識別通過轉化管道加速這些藥物的臨牀療法和產品開發戰略。包括收購Tarus Treateutics在內,我們目前管理着16個處於不同開發階段的免疫腫瘤學資產,其中4個處於臨牀階段。我們通過為各種癌症提供資金、實施可行且具有成本效益的產品開發戰略、臨牀諮詢/試驗 設計、共享服務、財務和項目管理來實現高效、交鑰匙的商業知情開發計劃,從而為各種癌症尋找、培育和開發早期到中期、一流和一流的 療法。我們的藥物開發流水線產品組合包括基於生物學的產品或技術,以解決現有檢查點抑制劑的已知耐藥途徑/機制 ,並具有既定的科學原理,包括腫瘤內遞送、納米顆粒、脂質體、適配子、 和病毒樣顆粒。

《波蒂奇方法》

我們的使命是基於專注於克服免疫耐藥的最新科學突破,推進和發展創新的早期腫瘤學資產組合 。有了這些基礎,我們既能管理資本分配和風險,也能監督藥品開發。通過將我們的努力集中在轉化型藥物和流水線多樣化上,我們尋求減少藥物開發的許多內在風險的總體風險。

我們的方法遵循以下核心 要素:

| · | 投資組合多樣化,以降低風險和最大限度地增加選擇權; |

| · | 基於風險調整潛力的資本分配,包括對預先指定的科學和臨牀結果的分階段資助; |

| · | 虛擬基礎設施和關鍵的外部關係,以維持精益的運營基礎; |

| · | 內部發展能力輔之以外部業務發展; |

| · | 針對廣泛目標進行嚴格的資產選擇,並進行有紀律的持續評估; |

| · | 專注於轉化醫學和具有單一藥物活性的治療候選藥物; |

| · | 及早進行隨機試驗,並測試不重疊的作用機制;以及 |

| · | 改善隱匿性癌症患者的潛在預後。 |

我們的執行在一定程度上是通過我們的內部核心團隊以及我們龐大的專家網絡、合同實驗室和學術合作伙伴來實現的。

本公司相信,根據投資公司的定義,本公司不受經修訂的1940年《投資公司法》(“40法案”)的監管。儘管如此,由於本公司主要在生物醫藥行業內作為研發業務經營,本公司相信本公司亦可利用根據第40號法令頒佈的規則3a-8的非排他性安全港,以免被定性為投資公司。本公司採用了該規則中引用的資本保全政策。

| 4 |

我們的科學戰略

我們的目標是開發免疫腫瘤療法,這將極大地提高癌症患者的護理標準。我們科學戰略的關鍵要素是:

| · | 建立差異化的腫瘤治療候選渠道,其機制、廣泛的靶點、治療方法、 模式、開發階段都是多樣化的,導致可以與合作伙伴執行的各種交易類型; |

| · | 通過研究合作、業務發展和內部設計的項目擴大我們的渠道; |

| · | 繼續推進和發展我們的流水線,目標是每年將一名候選治療藥物推向臨牀,將一項計劃推向支持IND的研究;以及 |

| · | 評估戰略機遇,以加快開發時間表並最大限度地提高我們產品組合的價值。 |

我們的管道

我們已經建立了一條免疫腫瘤學治療候選和計劃的管道,這些計劃根據機制、治療方法、方式和開發階段而多樣化。在持續的基礎上,我們使用內部定義的成功標準嚴格評估我們的每個計劃,以證明繼續投資的合理性,並確定適當的資本分配 。當某些計劃不符合我們的提升風險標準時,我們希望將這些 計劃貨幣化或終止,並保留我們的資本和資源以投資於潛力更大的計劃。因此,我們的渠道將繼續 保持動態。

下面的圖表列出了截至2022年8月1日 我們的免疫腫瘤學候選治療方案和計劃的當前狀態。該圖表包含基於管理層當前估計的前瞻性信息和預測。圖表信息基於許多假設並受其約束,這些假設由管理層確定且未經任何獨立第三方驗證,這些假設可能會改變,也可能不會發生。我們沒有義務 因新信息、未來事件或其他原因而更新或修改任何前瞻性陳述。在您 做出有關公司的投資決定之前,您應該對前瞻性陳述以及我們對候選人和項目開發和結果的預測進行自己的分析。

| 5 |

我們的商業模式

Porage是一家開發組織,其結構 旨在促進融資的靈活性以及單個資產和/或技術平臺的輕鬆合作、許可和合並/收購。每個平臺的知識產權由不同的私人實體持有。我們的員工和顧問在整個渠道中工作,我們相信這可以(I)提高運營效率,(Ii)保持最佳成本結構,(Iii)吸引領先的 合作伙伴,以及(Iv)促進資產靈活性,如下所述。

| · | 提高運營效率:我們在分配資源的同時授權經理做出計劃級別的決策,以便 提高工作效率和速度。我們相信,這種模式實現了靈活的組織結構,可以通過增加計劃來實現規模,而不會增加繁瑣的官僚機構或宂餘的基礎設施。 |

| · | 保持最佳成本結構:我們的員工數量相對較少,並建立了值得信賴的外部服務提供商網絡,選擇根據需要利用他們的基礎設施和專業知識,而不是從事資本密集型實驗室、製造、 和設備支出。我們相信,通過降低管理成本,我們可以提高投資資本產生回報的可能性。 |

| · | 吸引領先的合作者和授權商:我們的產品線包括針對通過我們廣泛的行業聯繫和關係(例如,學術界和製藥業高管)而產生的各種癌症的一流和一流的治療方案。在臨牀前 計劃/技術方面,我們最初建立了開發結構,使我們能夠在計劃 級別保持對許可方的經濟激勵。我們相信,經驗豐富的藥物開發領導團隊和資源分配方法使我們有別於其他 潛在的許可方。 |

| 6 |

| · | 利用獨特的商品化檢查站市場,探索進一步提高癌症患者的長期臨牀益處的潛力,並將符合條件的人羣擴大到包括目前未接受抗PD-1治療的人羣:目前有多個批准的檢查點療法,缺乏差異化,導致競爭的市場動態,這將有利於 聯合治療。憑藉我們的恆定自然殺傷T細胞激動劑(INKT)激動劑和腺苷抑制劑,PD-1市場有巨大的潛在擴張機會。70%-80%的患者對現有的單一療法(如PD-1檢查點抑制劑)沒有反應或反應有限。我們看到了我們的獨特方法的潛力,即使用iNKT激動劑來啟動對檢查點治療無效的腫瘤的免疫反應,或者增加獲得更持久反應的一線患者的數量。 聯合治療可以改善這一點,但往往以顯著的額外毒性為代價。市場上已經飽和了14種已獲批准的PD-1抗體,各大製藥公司都在這一領域展開競爭。潛在擴展符合條件的患者的一個説明性例子是iNKT激動劑上調PD-L1的表達,由於缺乏或低表達PD-L1而通常不是PD-1抗體的良好候選者的患者羣體可能能夠利用iNKT來使腫瘤對PD-1藥物敏感。擴展PD-1抗體的使用對於其中一家爭奪市場份額的公司來説是一個巨大的潛在優勢,如果他們選擇與Porage合作的話。 |

| · | 提高資產靈活性:每個運營子公司都是一個獨立的法律實體,持有其候選治療方案或計劃的相關知識產權 。這使我們能夠高效地進行各種子公司級別的交易,例如股票或資產出售、許可交易、戰略合作伙伴關係和/或共同開發安排。它還為我們提供了靈活性 ,如果結果不符合我們的提升風險標準,我們可以以最低的成本終止計劃。 |

我們孵化內部計劃,根據需要利用內部 資源和服務提供商網絡來支持我們的發現、領導優化和支持IND的努力。當我們決定 從外部方獲得許可或與外部方協作時,我們會建立不同的運營實體來持有和推進這些計劃。這種 結構使我們能夠通過提供股權和訪問 潛在的現金里程碑和版税付款的能力,在計劃層面保持對許可方的經濟激勵。

本公司是一家根據英屬維爾京羣島法案註冊成立的英屬維爾京羣島商業公司,其註冊辦事處位於英屬維爾京羣島託爾托拉路鎮郵編4649號Clarence Thomas Building。其美國代理商Porage Development服務公司位於康涅狄格州韋斯特波特威爾頓路61號,郵編06880。

根據美國證券交易委員會(“美國證券交易委員會”)規則,該公司目前是一家外國私人發行人。根據安大略省和不列顛哥倫比亞省的證券立法,它也是申報發行人。其普通股在加拿大證券交易所(“CSE”)上市,代碼為 “PBT.U”。2021年2月25日,本公司普通股開始在納斯達克資本市場(“納斯達克”) 交易,交易代碼為“PRTG”。由於本公司普通股的主要市場為納斯達克,本公司於2021年4月23日自願 從中交所退市。

| 7 |

結果摘要

下表彙總了截至2022年9月30日的季度及之前八個季度的財務信息(除每股淨虧損為實際金額外,所有金額均以000‘美元為單位)。 所有股票和每股金額均反映了2020年6月5日生效的1:100反向股票拆分。

| 截至的季度 | 9月30個 | 6月30日, | Mar. 31, | Dec. 31, | 9月30歲, | 6月30日, | Mar. 31, | Dec. 31, | 9月30歲, |

| 2022 | 2022 | 2022 | 2021 | 2021 | 2021 | 2021 | 2020 | 2020 | |

| 公司所有者應佔淨(虧損) | (949) | (1,729) | (7,317) | (3,512) | (2,975) | (3,066) | (11,498) | (1,184) | (2,455) |

| 營運資金(1)至(9) | 15,737 | 21,138 | 24,049 | 25,639 | 27,301 | 28,106 | 1,738 | 2,875 | 25 |

| 公司所有者應佔權益 | 178,434 | 120,682 | 121,205 | 125,789 | 127,140 | 127,711 | 101,449 | 104,945 | 102,233 |

| 每股淨(虧損)-基本 | (0.06) | (0.13) | (0.55) | (0.26) | (0.22) | (0.25) | (0.95) | (0.10) | (0.21) |

| 每股淨(虧損)-攤薄 | (0.06) | (0.13) | (0.55) | (0.26) | (0.22) | (0.25) | (0.95) | (0.10) | (0.21) |

| (1) | 2022年9月30日,營運資本為可在非現金基礎上結算的8美元權證負債淨額。 |

| (2) | 2022年6月30日,營運資本扣除32美元的權證負債,可在非現金基礎上結算。 |

| (3) | 2022年3月31日,營運資本扣除33美元的權證負債,可在非現金基礎上結算。 |

| (4) | 2021年12月31日,營運資本扣除159美元的權證負債,可在非現金基礎上結算。 |

| (5) | 2021年9月30日,營運資本扣除535美元的權證負債後,可在非現金基礎上結算。 |

| (6) | 2021年6月30日,營運資本扣除751美元的權證負債後,可在非現金基礎上結算。 |

| (7) | 2021年3月31日,營運資本是可在非現金基礎上結算的1120美元權證負債淨額。 |

| (8) | 2020年12月31日,營運資本是扣除可在非現金基礎上結算的771美元權證負債的淨額。 |

| (9) | 2020年9月30日,營運資本為非現金基礎上可發行的應計股本3,972美元和可結算或可結算的權證負債271美元后的淨額。 |

普通股及認股權證數目

下表彙總了公司於2022年9月30日和2022年11月29日發行的普通股、流通股和認股權證的數量:

| 截至, | 2022年9月30日 | 2022年11月29日 | ||||||

| 已發行及已發行股份(A)(B) | 16,943,672 | 17,065,379 | ||||||

| 手令(C) | 33,888 | — |

| (a) | 這一金額不包括於2021年1月13日授予執行主席和一名員工的總計243,000股限制性股票單位,該股於授予日立即授予並受某些限制限制,以及於2022年1月19日授予員工(其中一人也是董事公司員工)的135,740股限制性股票單位 ,該股於授予日立即授予 ,受某些限制。 |

| (b) | 2022年9月30日的金額不包括2022年7月1日至2022年9月30日期間提供服務所賺取的3635股,為財務報表目的於2022年9月30日應計,並於2022年10月發行。2022年11月29日的金額不包括2022年10月提供的服務賺取的1,492股 ,這些股票於2022年10月31日應計但尚未發行。 |

| (c) | 認股權證可按平均行使價6.64美元行使為同等數量的普通股,於2022年9月30日於2022年10月到期 。 |

| 8 |

營商環境-風險因素

請參閲截至2022年3月31日的20-F表格年度報告,以瞭解截至本報告日期基本未變的經濟和行業因素的詳細信息。

我們的計劃和技術-最新發展

不變自然殺傷T細胞(iNKT細胞)平臺

INKT細胞在抗腫瘤免疫反應中發揮重要作用,是一類獨特的T淋巴細胞,其T細胞受體的多樣性有限。它們識別腫瘤細胞表面的脂類抗原,並在刺激後數小時內產生大量細胞因子,而不需要克隆擴增。此外,iNKT細胞可激活多種免疫系統成分,包括樹突狀細胞、T細胞和B細胞,並刺激這些細胞的抗原特異性擴增。一家運營子公司持有路德維希研究所的獨家許可證(有權轉授許可證),根據路德維希研究所的知識產權和技術,使用、研究、開發iNKT細胞激動劑並將其商業化,用於治療包括癌症在內的各種形式的人類疾病。

端口2(IMM60)

PORT-2是一種iNKT細胞激活劑/激動劑,以脂質體形式配製,具有6元碳頭結構,已被證明可激活人和小鼠iNKT細胞,導致樹突狀細胞(DC)成熟 並啟動抗原特異性T和B細胞。

在動物模型中,Port-2提高了腫瘤特異性免疫反應的頻率(Jukes 2016)。INKT細胞是一種獨特的淋巴細胞,其定義是與NK細胞相關的表面標誌與T細胞抗原受體共表達。它們識別兩親性配體,如糖脂或磷脂,存在於非多態的MHC I類分子CD1d的上下文中。活化的iNKT細胞迅速產生幹擾素-γ和IL-4,並誘導樹突狀細胞(DC)成熟和產生IL-12。

2021年8月,我們給IMP-MEL Port-2臨牀試驗的第一名患者開了藥,這是一項1/2期劑量遞增和隨機擴展試驗。PORT-2試驗預計將招募多達100名黑色素瘤或非小細胞肺癌(NSCLC)患者,以評估安全性和有效性。

在2022年6月舉行的美國臨牀腫瘤學會(ASCO)年會上公佈的第一階段初步數據表明,PORT-2作為單一療法服用時耐受性良好, 沒有嚴重或嚴重相關的不良事件。所有可能相關的不良反應都是輕微到中度的,並且沒有限制劑量。這項 使一項計劃得以加速開放與培溴利珠單抗聯合使用的安全隊列,與正在進行的大劑量單一療法隊列並行。在2022年ASCO會議上提交的生物標記物數據證實了這種作用機制(即,免疫系統的固有臂和適應性臂的激活)。兩名患者中的一名以3 mg/m的速度接受治療2劑量對幾個腫瘤有混合反應 顯示直徑縮小>50%,表明單一藥物活性。2022年11月,該公司在癌症免疫治療學會第37屆年會上公佈了其正在進行的1期試驗的臨牀更新。根據中期結果,我們對不斷增長的患者數據集感到鼓舞,這些數據支持在癌症治療中使用iNKT激動劑的概念證明。迄今為止,PORT-2作為一種單一療法在所有劑量的測試中都具有良好的安全性和耐受性,已經證明瞭單劑活性的證據, 和生物標記物證實了PORT-2激活適應性免疫系統和天然免疫系統的機制潛力。

憑藉2021年增強的管理團隊、高效的組織和 獲得的財務資源,Porage已決定將Port-2試驗擴展到英國以外的地區,以加快臨牀試驗,同時應對 新冠肺炎的不利因素。該公司已經聘請了一家全球臨牀研究組織(CRO-Parexel),並正在準備在其他國家提交監管文件 。通過擴大參與試驗的地區和地點,Porage預計將加快計劃中的試驗 第二階段部分的登記。該公司與默克公司達成臨牀合作,為這項試驗提供培布羅利珠單抗。

| 9 |

端口3(IMM65)

PORT-3是一種將IMM60與NY-ESO-1多肽疫苗相結合的PLGA納米顆粒製劑。可生物降解的PLGA納米顆粒作為免疫調節劑和腫瘤抗原的傳遞平臺,誘導特異性的抗腫瘤免疫反應。PLGA具有最小的(全身)毒性,作為包封劑用於各種載藥平臺。此外,iNKT抑制劑與一個顆粒中的多肽疫苗共同組成的聯合制劑在殺滅癌細胞和產生抗原特異性CD8 T細胞反應方面的效力大約是單獨給予這兩種製劑的5倍(參見多倫等人的腫瘤免疫學論文)。

NY-ESO-1是一種在胚胎髮育過程中表達的腫瘤-睾丸抗原,在睾丸中表達,是一個免疫豁免部位。此外,NY-ESO-1在幾種晚期癌症中也有表達:肺癌(2-32%)、黑色素瘤(40%)、膀胱癌(32-35%)、前列腺癌(38%)、卵巢癌(30%)、食道癌(24-33%)和胃癌(8-12%)。臨牀試驗表明,良好製造規範(GMP)級別的NY-ESO-1多肽對癌症患者具有安全性和耐受性。

第一位患者於2021年開始服藥,患者繼續參加PORT-3在實體瘤患者中的寶貴的1期試驗。試驗的第一階段預計將招收15名患者。 該試驗難以識別表達NY-ESO-1的腫瘤,因此修改為包括所有實體腫瘤,而不考慮其表達情況 以便於安全性評估。該平臺旨在演示概念驗證。這種組合產品具有啟動和增強抗腫瘤免疫反應的能力。我們的專利延伸到了其他已知的腫瘤抗原,如果我們看到這種製劑具有很強的活性,我們準備 迅速將其他資產投入臨牀。值得注意的是,Porage獲得了Horizon 2020計劃的額外撥款 支持,以探索下一代靶向納米顆粒。為治療NY-ESO-1陽性實體腫瘤而開發的Port-2和NY-ESO-1免疫原肽的納米共製劑,重複給藥的初步安全性數據顯示,Port-3已顯示出希望。我們正在評估機會,等待更多數據。

腺苷受體拮抗劑平臺

腫瘤免疫逃逸的一個關鍵機制是在腫瘤微環境中產生高水平的免疫抑制腺苷(TME)。研究表明,TME的胞外腺苷濃度顯著增加(100-500倍)。與腺苷受體A2A和A2B結合可抑制免疫反應,抑制效應細胞功能,穩定免疫抑制調節細胞。A2A和A2B受體的過度表達導致多種癌症預後不良,包括前列腺癌、結直腸癌和肺腺癌,原因是產生針對腫瘤的免疫反應的能力降低。

這些發現使A2A和A2B成為免疫治療幹預的高度優先目標。波蒂奇正在推進以下四種一流的腺苷抑制劑,它們共同代表了廣泛的腺苷靶向方法,並將使人們能夠全面探索靶向腺苷途徑如何潛在地提高對多種癌症和非癌症適應症的反應:

端口6(TT-10)

腺苷受體2A型(A2A)抑制劑治療表達A2A型實體瘤。我們相信Port-6比其他臨牀階段的A2A劑更有效、更持久、更有選擇性。

端口7(TT-4)

腺苷受體2B(A2B)抑制劑用於治療實體瘤;Port-7 具有非常選擇性的特性,主要針對A2B。

端口8(TT-53)

腺苷受體2A和2B的雙重抑制物(A2A/A2B)用於治療實體瘤;Porage有能力結合這兩種物質來滴定A2A和A2B的水平,或有能力提供雙重抑制物 (Port-08)。

| 10 |

端口9(TT-3)

一種用於治療結直腸癌和胃腸道癌症的A2B抑制劑。

在為腺苷計劃進入臨牀試驗做準備時,波蒂奇將檢查哪些實體腫瘤類型的A2A和A2B受體高表達,並豐富那些高表達因此有可能從治療中受益的患者 。波蒂奇設計了ADPORT-601試驗,以單獨和聯合評估Port-6和Port-7的活性和安全性。這項試驗將隨着時間的推移而適應,還包括這兩種藥物與其他免疫激活劑的安全隊列 ,包括來自Porage內部管道的其他藥物。根據數據的不同,它 可以擴展到評估單一療法的任何一種藥物,或者評估兩種藥物加治療標準與單獨治療標準的隨機比較。

正在開發中的其他項目

兩親式平臺

DfuseRx SM,確定抗癌劑與兩親性擴散增強劑的組合,這些擴散增強劑可以被動進入癌細胞。這些具有獨特IP的新配方可以直接注射到任何實體腫瘤中,有效載荷將在膜上擴散並分散在整個腫瘤中,同時保留健康細胞。一旦進入電池,技術就會被稀釋,有效載荷就會卡在電池裏。有效載荷能夠分散到沒有血液供應的腫瘤區域,因此口服或靜脈注射的藥物無法到達。

端口1(INT230-6)

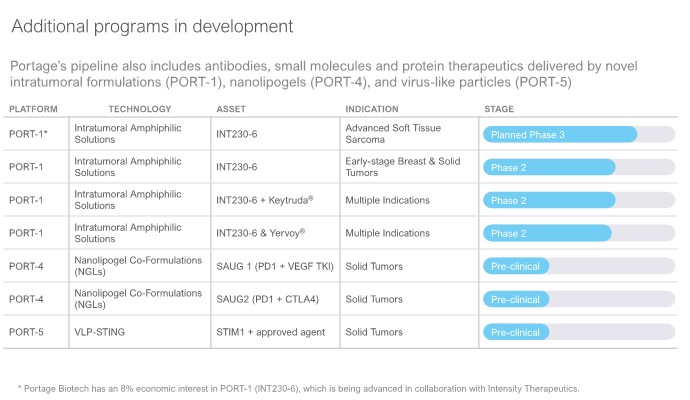

我們的附屬公司Intensim Treateutics,Inc. 正在開發INT230-6(我們稱為Port-1),作為順鉑、長春花鹼和滲透促進劑的固定劑量配方。在動物模型中,該藥物已在大多數動物中顯示出療效,通過直接殺死癌症以及CD4和CD8 T細胞反應的組合(Bloom等人)。最新發布的1/2期IT-01試驗的中期安全性和生存期數據在ASCO 2021上公佈 表明,INT230-6(PORT-1)單一療法和與免疫檢查點藥物的聯合療法都具有良好的耐受性。 已證實的作用機制包括直接殺瘤作用,以及由抗原提呈和免疫激活導致的非注射腫瘤產生的反應(異常反應 )。Port-1是波蒂奇公司第一個進入臨牀的資產,並已在人體上進行了概念驗證。我們認為,人體內正常三維環境中的特定快速局部殺傷對強健的抗原呈遞和免疫激活至關重要。動物研究也表明,當將 與檢查點抑制相結合時,具有協同作用(Bender等人,Bloom等人)。在第一階段和第二階段試驗中,該產品候選藥物已在80名受試者中使用。這表明了絕大多數藥物留在腫瘤內的概念證據,相當於批准的細胞毒劑劑量的三倍的劑量非常耐受性很好,沒有典型的化療副作用。與治療相關的最常見的不良事件是注射部位的疼痛。因此,PORT-1正在進行9項第二階段試驗,其中包括與兩家最大的免疫腫瘤藥物製造商BMS和默克公司進行的7項臨牀合作, 結合各自的檢查點 在高需求的醫療類型(胰腺、膽囊癌、肉瘤、非微衞星不穩定結直腸等)。Intensim Has 還啟動了INT230-6與不治療早期乳腺癌的隨機第二階段試驗(“INCLOCEBLE試驗”) ,並擴大了與渥太華醫院和安大略省癌症研究所進行的INT230-6無敵試驗的合作努力。Instensity在2022年6月的ASCO年會上三次介紹了INT230-6,臨牀數據表明,與歷史結果相比,INT230-6 具有延長生存的潛力。一項針對手術前早期乳腺癌的創新機會試驗證實,一種使用Port-1的治療方法可以導致乳腺腫瘤幾乎完全壞死,並湧入關鍵免疫細胞來處理瀕臨死亡的腫瘤。

截至2022年9月30日,該公司在完全稀釋的基礎上擁有約7.35%的強度流通股。

| 11 |

PORT-4,納米凝膠(NLG)聯合配方平臺

科學家們對向免疫系統傳遞多種信號以更好地激活抗腫瘤反應的新方法感興趣。耶魯大學的一個平臺給我們留下了深刻的印象,該平臺允許將不同類型的藥物打包在一起,並將它們集中在腫瘤中。我們已授權該平臺 交付DNA適配子和某些基於適配子-小分子的組合產品。為了擁有多個具有已知作用機制的專有試劑 ,我們獲得了為免疫腫瘤學靶點創建DNA適配子的許可權,第一個開發的是專利PD1適配子,它已被放入NLG配方中。早期測試表明,該配方在體外適當地調節PD1信號,類似於PD1抗體I。在非臨牀、體內實驗中,NLG-PD1的表現優於小鼠PD1抗體。目前的資金水平預計將支持探索多種基於PD1的小分子和其他DNA適配子的聯合配方。該公司利用耶魯大學授權的技術進行了進一步的研究, 將PD1阻斷信號與小分子血管內皮生長因子抑制劑共同傳遞。我們正在尋求加快我們的Port-4平臺的臨牀前 開發,該平臺可能會通過聯合治療腫瘤 來增加多種抗癌藥物的效力並改善其安全性。

截至2022年9月30日,該公司擁有管理Port-4平臺的子公司索加塔克治療有限公司約70%的流通股。

Port-5,Sting Agonist平臺

專有的免疫啟動和增強技術(使用以類似病毒的顆粒傳遞的刺激劑 )已在動物模型中顯示出概念的證據,Stimunity S.A.(“Stimity”)正開始 將這一領先資產推向臨牀。該平臺提供多種方式來針對癌症的免疫刺激,以及在單個產品中共同傳遞多個信號。我們的研究人員已經開發出一種系統地給藥該產品的方法,並且不需要直接注射腫瘤。與化學腫瘤內方法相比,Port-5 STING平臺具有明顯的優勢 ,它在病毒樣顆粒(VLP)內提供了有效的免疫啟動和增強途徑,使系統給藥和交通便利 到達正確的目標。這項技術優先針對樹突狀細胞,這與其他化學刺法不同。Stimunity正在將這一項目推向臨牀試驗,並開發下一代化合物。 鑑於這是增強對任何目標的免疫反應的一種簡單方法,我們還在推進一個項目,以增強對COVID和其他病原體的免疫反應。為此,該團隊獲得了贈款資金,用於將這項技術與任何新冠肺炎疫苗一起研究,以評估是否有可能增強免疫低下或老年患者的免疫反應。2022年4月,AACR在一次最新的會議上展示了Port-5臨牀前 數據,顯示一種或多種靶向免疫治療藥物可以包裝在病毒樣顆粒 中,以提高效力,同時實現選擇性免疫激活。鑑於目前的進展,Stimunity正在準備該產品,以便 能夠提交IND。

截至2022年9月30日,公司擁有管理Port-5平臺的子公司Stimunity約44%的流通股。

| 12 |

早期研發協作

我們繼續評估和測試新的抗體靶點。我們感興趣的是抑制腫瘤的微環境,以及我們如何下調或移除MDSC、TAMS、Tregs和其他阻礙免疫反應清除癌細胞的信號。我們發起的一項新工作是與兩家領先的 人工智能/機器學習公司合作,以篩選在該領域具有特定屬性的代理。這可能 允許我們通過重新調整用途的產品將資產快速跟蹤到臨牀。

| · | 波蒂奇還與斯坦福大學的Robert Negrin博士和他的團隊開展了一項合作,評估Port-2與iNKT細胞療法在動物身上的使用。這項工作將評估與擴增或轉化的iNKT細胞共同給予的激動劑是否可以進一步激活患者體內的移植細胞和內源性細胞。斯坦福大學的合作還將研究iNKT激動劑在驅動適應性免疫反應和糾正抑制性腫瘤微環境方面的影響。 |

| · | 波蒂奇與美國國家癌症研究所(NCI)簽訂了合作研究和開發協議(CRADA)。該公司和NCI將推進用於癌症疫苗的STING激動劑和抗RAGE藥物的臨牀前和潛在臨牀開發 。該公司和NCI將開發代理,以提高NCI開發的專有癌症疫苗和小鼠模型癌症疫苗的療效。收購Tarus後,該公司修改了CRADA,將不同的腺苷化合物的勘探包括在內。 |

| 13 |

截至2022年9月30日的三個月與截至2021年9月30日的三個月

(所有金額均以000‘$為單位)

經營成果

以下詳細説明瞭截至2022年9月30日的三個月與截至2021年9月30日的三個月的主要支出:

| 截至9月30日的三個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 運營費用 | $ | (3,653 | ) | $ | (3,330 | ) | ||

| 應付延期收購價的公允價值變動--Tarus 和遞延債務--iOx里程碑 | 70 | — | ||||||

| 聯營公司虧損份額採用權益法核算 | (56 | ) | (58 | ) | ||||

| 認股權證負債的公允價值變動 | 24 | 15 | ||||||

| 外匯交易損失 | (58 | ) | — | |||||

| 利息收入(費用),淨額 | 35 | (7 | ) | |||||

| 扣除所得税準備前的虧損 | (3,638 | ) | (3,380 | ) | ||||

| 所得税優惠 | 2,553 | 503 | ||||||

| 淨虧損及其他綜合虧損 | $ | (1,085 | ) | $ | (2,877 | ) | ||

| 可歸因於以下方面的綜合(虧損)收入: | ||||||||

| 本公司的業主 | $ | (949 | ) | $ | (2,975 | ) | ||

| 非控制性權益 | (136 | ) | 98 | |||||

| 期間綜合損失合計 | $ | (1,085 | ) | $ | (2,877 | ) |

截至2022年9月30日的三個月的經營業績與截至2021年9月30日的三個月的經營業績比較

在截至2022年9月30日的三個月(“2023財年季度”),公司產生了約110萬美元的淨虧損和其他綜合虧損,而在截至2021年9月30日的三個月(“2022財年季度”),淨虧損和其他綜合虧損約為290萬美元, 虧損同比減少180萬美元。

淨虧損變動的組成部分如下:

| · | 包括研發以及一般和管理費用在內的運營費用在2023財年季度為360萬美元,而在2022財年季度為330萬美元,增加了30萬美元,下面將進行更詳細的討論。 |

| · | 該公司的其他收入和支出項目基本上是非現金性質的 ,在2023財年季度累計淨收入約為0.15億美元。與2022財年季度約5萬美元的淨虧損相比,其他收入和支出項目的變化約為6.5萬美元,季度比。 2023財年季度反映了應付延期收購價格公允價值的變化(減少)帶來的收益-Tarus和 遞延債務-iOx期間的里程碑。 |

| · | 此外,該公司在2023財年季度的遞延所得税淨收益為250萬美元,而2022財年本季度的遞延所得税淨收益為50萬美元。2023財年季度包括以英鎊結算的遞延税項負債餘額220萬美元的外幣影響、英國本期虧損30萬美元的確認以及10萬美元的匯率變化影響。2022財年季度反映了外幣對以英鎊結算的遞延税項負債餘額的影響,以及在英國產生的可收回的研發税收抵免 。 |

| 14 |

運營費用

對業務費用的總體分析如下:

| 截至9月30日的三個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 研發 | $ | 1,565 | $ | 1,330 | ||||

| 一般和行政費用 | 2,088 | 2,000 | ||||||

| 總運營費用 | $ | 3,653 | $ | 3,330 |

研發成本

研發(“R&D”)成本包括 以下內容:

| 截至9月30日的三個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 基於股份的薪酬費用 | $ | 659 | $ | 1,064 | ||||

| 與薪資相關的費用 | 499 | 230 | ||||||

| 研究與開發-臨牀 | 150 | — | ||||||

| 研發服務和存儲 | 124 | (63 | ) | |||||

| 諮詢費 | 100 | 26 | ||||||

| 研發--CRADA | 31 | — | ||||||

| 其他外部服務-實驗室測試、多肽處理等。 | 2 | — | ||||||

| 關於專利註冊的法律問題 | — | 73 | ||||||

| 研發總成本 | $ | 1,565 | $ | 1,330 |

研發成本從2022財季的約130萬美元增加到2023財季的約150萬美元,增幅約為20萬美元或約15%。增加的 主要是與iNKT臨牀試驗相關的臨牀試驗成本,2023財年季度為20萬美元。 2022財年季度沒有發生此類成本。此外,該公司在2023財年季度發生了50萬美元 與工資相關的支出,而2022財年季度為20萬美元。這一增長歸因於員工人數的增加,以及旨在吸引和保留強大管理層的薪酬計劃的正規化。此外,該公司在2023財年季度發生了與國家癌症研究所研究(CRADA計劃)相關的成本 萬美元。這些增長 被授予員工的購買普通股期權的非現金股份薪酬支出減少 部分抵消,這是由於(A)上一年授予的部分授予隨着時間的推移而歸屬;以及(B)2022財年授予的授予的公允價值減少。

一般和行政費用

一般和行政費用的主要組成部分如下:

| 截至9月30日的三個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 專業費用 | $ | 767 | $ | 327 | ||||

| 基於股份的薪酬費用 | 565 | 1,081 | ||||||

| D&O保險 | 312 | 413 | ||||||

| 與薪資相關的費用 | 255 | 78 | ||||||

| 董事酬金 | 83 | — | ||||||

| 辦公室和一般費用 | 65 | 66 | ||||||

| 諮詢費 | 41 | 35 | ||||||

| 一般和行政費用總額 | $ | 2,088 | $ | 2,000 |

| 15 |

一般和行政費用增加了約10萬美元,從2022財年季度的約200萬美元增加到2023財年季度的約210萬美元。 增加的主要原因是專業費用增加了40萬美元,其中約10萬美元可歸因於與Tarus合併相關的法律費用(收購了四個以腺苷途徑為目標的管道候選公司)和20萬美元 歸因於英國與收購我們iNKager平臺未償還少數股權相關的印花費。此外,由於2023財年季度採用的薪酬計劃正式生效,與薪資相關的支出增加了20萬美元。 這些增加被非現金股份薪酬支出減少50萬美元所部分抵消,這可歸因於授予前幾年授予的某些期權,以及與最近授予的某些期權相關的公允價值降低,以及與董事和高級管理人員(D&O)保險相關的減少10萬美元,可歸因於當前保單下較低的保費。

截至2022年9月30日的6個月與截至2021年9月30日的6個月

(所有金額均以000‘$為單位)

經營成果

以下詳細説明瞭截至2022年9月30日的6個月與截至2021年9月30日的6個月的主要支出:

| 截至9月30日的六個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 運營費用 | $ | (7,740 | ) | $ | (6,923 | ) | ||

| 應付延期收購價的公允價值變動--Tarus 和遞延債務--iOx里程碑 | 70 | — | ||||||

| 聯營公司虧損份額採用權益法核算 | (116 | ) | (102 | ) | ||||

| 認股權證負債的公允價值變動 | 25 | 384 | ||||||

| 外匯交易損失 | (110 | ) | — | |||||

| 利息收入(費用),淨額 | 56 | (41 | ) | |||||

| 扣除所得税準備前的虧損 | (7,815 | ) | (6,682 | ) | ||||

| 所得税優惠 | 5,105 | 582 | ||||||

| 淨虧損及其他綜合虧損 | $ | (2,710 | ) | $ | (6,100 | ) | ||

| 可歸因於以下方面的綜合(虧損)收入: | ||||||||

| 本公司的業主 | $ | (2,678 | ) | $ | (6,041 | ) | ||

| 非控制性權益 | (32 | ) | (59 | ) | ||||

| 期間綜合損失合計 | $ | (2,710 | ) | $ | (6,100 | ) |

截至2022年9月30日的六個月的經營業績與截至2021年9月30日的六個月的經營業績比較

本公司於截至2022年9月30日止六個月(“2023會計年度六個月”)錄得淨虧損及其他綜合虧損約270萬美元,而截至2021年9月30日止六個月(“2022會計年度六個月”)則錄得淨虧損及其他綜合虧損約610萬美元, 虧損較上年同期減少340萬美元。

淨虧損變動的組成部分如下:

| · | 2023財年六個月的運營費用為770萬美元,而2022財年六個月的運營費用為690萬美元,增加了80萬美元,下文將對此進行更全面的討論。 |

| · | 該公司的其他收入和支出項目基本上是非現金性質的,在2023財年6個月累計淨虧損約10萬美元,而2022財年6個月淨收益約為20萬美元。 其他收入和支出項目同比變化約30萬美元。其他收入和支出項目出現同比差異的主要原因是已確認的未償還權證的公允價值存在差異 與去年同期相比,2023財年季度的匯兑損失被遞延購買價格-Tarus和遞延債務-iOx里程碑的公允價值變化(減少)的收益部分抵消。 |

| 16 |

| · | 此外,該公司在2023財年6個月反映了510萬美元的遞延所得税淨收益,而2022財年6個月的遞延所得税淨收益為60萬美元。2023財年6個月包括以英鎊結算的遞延税項負債餘額的外幣影響為430萬美元,確認英國本期虧損為60萬美元,以及匯率變化影響為20萬美元。2022財年6個月反映了在英國產生的可收回研究和發展税抵免,但部分被以英鎊計的遞延税收負債餘額的外幣影響所抵消。 |

運營費用

對業務費用的總體分析如下:

| 截至9月30日的六個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 研發 | $ | 3,441 | $ | 2,876 | ||||

| 一般和行政費用 | 4,299 | 4,047 | ||||||

| 總運營費用 | $ | 7,740 | $ | 6,923 |

研發成本

研發成本包括以下幾項:

| 截至9月30日的六個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 基於股份的薪酬費用 | $ | 1,211 | $ | 2,159 | ||||

| 與薪資相關的費用 | 905 | 440 | ||||||

| 研究與開發-臨牀 | 792 | — | ||||||

| 研發服務和存儲 | 243 | 106 | ||||||

| 諮詢費 | 124 | 50 | ||||||

| 研發--CRADA | 100 | — | ||||||

| 關於專利註冊的法律問題 | 40 | 115 | ||||||

| 其他外部服務-實驗室測試、多肽處理等。 | 26 | 6 | ||||||

| 研發總成本 | $ | 3,441 | $ | 2,876 |

研發成本從2022財年六個月的約290萬美元增加到2023財年六個月的約340萬美元,增加了約50萬美元,或約 17%。增加的 主要是與2023財年6個月的iNKT臨牀試驗有關的臨牀試驗費用80萬美元。 2022財年6個月沒有發生此類費用。此外,該公司在2023財年6個月發生了90萬美元 與薪資相關的支出,而2022財年6個月的支出為40萬美元。這一增長歸因於員工人數的增加,以及旨在吸引和保留強大管理層的薪酬計劃的正規化。此外,該公司在2023財年的六個月中發生了與國家癌症研究所研究(CRADA計劃)相關的費用,共計10萬美元。這些增長 被授予員工的購買普通股期權的非現金股份薪酬支出減少 部分抵消,這是由於(A)上一年授予的部分授予隨着時間的推移而歸屬;以及(B)2022財年授予的授予的公允價值減少。

| 17 |

一般和行政費用

一般和行政費用的主要組成部分如下:

| 截至9月30日的六個月, | 2022 | 2021 | ||||||

| In 000’$ | In 000’$ | |||||||

| 專業費用 | $ | 1,670 | $ | 678 | ||||

| 基於股份的薪酬費用 | 1,189 | 2,168 | ||||||

| D&O保險 | 619 | 826 | ||||||

| 與薪資相關的費用 | 506 | 225 | ||||||

| 董事酬金 | 158 | — | ||||||

| 辦公室和一般費用 | 116 | 115 | ||||||

| 諮詢費 | 41 | 35 | ||||||

| 一般和行政費用總額 | $ | 4,299 | $ | 4,047 |

一般和行政費用增加了約30萬美元,從2022財年六個月的約400萬美元增加到2023財年六個月的約430萬美元,增幅約為8%。增加的主要原因是專業費用增加了100萬美元,其中約60萬美元 歸因於與Tarus合併(收購四個以腺苷途徑為目標的管道候選公司)相關的法律費用 ,20萬美元歸因於與收購我們的iNKT激動劑 平臺的未償還少數股權有關的英國印花税。此外,工資相關費用增加了30萬美元,原因是2023財年六個月通過了正式的薪酬計劃 。這些增加部分被非現金股份補償開支減少100萬美元(br}歸因於前幾年授予的某些期權的歸屬和較新授予的相關公允價值較低)和與D&O保險相關的減少20萬美元(這歸因於當前保單下的保費下降)所部分抵消。

流動性與資本資源

資本資源

Porage向美國證券交易委員會提交了一份擱置登記聲明, 根據該聲明,它可以不時出售普通股、債務證券、權證和一個或多個發行的單位,並於2021年3月8日 生效(“登記聲明”)。關於註冊聲明,公司已向美國證券交易委員會提交了以下文件:

| · | 基本招股説明書,包括我們不時在一次或多次發行中發行、發行和出售以上確定的證券合計高達200,000,000美元; |

| · | 招股説明書補充資料,涵蓋本公司以“市場”方式發售最多為50,000,000美元的普通股的要約、發行及出售 根據與銷售代理Cantor Fitzgerald&Co.(“Cantor Fitzgerald”)於2021年2月24日與Cantor Fitzgerald&Co.簽訂的受控股權發售協議 (“Cantor Fitzgerald”)而不時發行及出售的普通股; |

| · | 一份日期為2021年6月24日的招股説明書補編,由我們提供、發行和出售1,150,000股普通股,總收益約為2,650萬美元 與Cantor Fitzgerald共同承銷的確定承諾;以及 |

| · | 一份日期為2022年8月19日的招股説明書附錄,要求我們不時向林肯公園資本基金有限責任公司提供、發行和出售高達30,000,000美元的普通股及其轉售這些股票和額外轉售94,508股。 |

銷售協議允許本公司不時在市場發售時出售最多50,000,000美元的普通股,有關金額包括在本公司根據基本招股章程可能發售、發行及出售的200,000,000美元證券內。招股説明書下的出售將被視為根據《1933年證券法》頒佈的第415(A)(4)條規則所界定的“在市場上”發售。銷售協議終止後,銷售協議招股説明書中包含的50,000,000美元中未根據銷售協議出售的任何部分將可根據基本招股説明書在其他產品中出售。

在截至2021年6月30日的季度內,該公司開始了“按市價”發售,出售了90,888股普通股,總收益約為260萬美元(扣除佣金後為250萬美元)。

| 18 |

2021年6月24日,公司以每股23.00美元的價格完成了包括承銷商期權在內的1,150,000股普通股的出售,產生了約2,650萬美元的毛收入和約2,500萬美元的淨收益,並於2021年6月28日結算。

於2022年7月6日,本公司與林肯公園資本基金有限責任公司(“林肯”)訂立購買協議(“購買協議”),根據該協議,本公司可要求林肯在36個月內購買總值高達3,000萬美元的本公司普通股(“購買股份”)。根據購買協議,林肯有義務根據不同的 市場標準和股份金額,在三種不同的情況下購買購買的股票。本公司有權以任何理由終止購買協議,自提前一個工作日書面通知林肯起生效。林肯無權終止購買協議。林肯必須 進行購買的要求將根據各種標準暫停,例如沒有有效的林肯能夠 轉售其承諾購買的普通股的註冊聲明,以及市場標準,如公司繼續符合DTC資格,以及 其他。購買協議不會對本公司施加任何財務或商業契諾,對所得款項的使用亦無任何限制。本公司可全權酌情從其他來源籌集資金;但本公司不得就發行可變價格股權類證券訂立任何類似協議,但不包括與註冊經紀交易商的市場交易,直至購買協議簽訂之日起三年。

購買協議簽署後,本公司向林肯發行了94,508股普通股,相當於3%的承諾費。

流動性

隨附的截至2022年9月30日的三個月和六個月的簡明綜合中期財務報表是根據假設本公司將繼續作為持續經營的企業而編制的,並考慮了正常業務過程中的業務連續性、資產變現以及負債和承諾的清償情況 。因此,隨附的截至2022年9月30日的三個月和六個月的簡明綜合中期財務報表不包括與記錄資產的可回收性和分類有關的任何調整 這一不確定性可能導致的負債金額。

截至2022年9月30日,公司的現金和現金等價物約為1,500萬美元,流動負債總額約為140萬美元(包括約0.008萬美元的認股權證 可按非現金結算的負債)。在截至2022年9月30日的6個月中,該公司報告淨虧損約270萬美元,運營活動中使用的現金約為470萬美元。截至2022年10月31日,該公司手頭約有1,510萬美元的現金和現金等價物。本公司相信,其目前的現金資源足以為自2022年11月29日(本報告日期)起至少13個月的運營提供資金。

在截至2021年6月30日的季度中,該公司進行了“按市價”發售,出售了90,888股普通股,總收益約為260萬美元(扣除佣金後為250萬美元)。2021年6月24日,該公司完成了承銷公開發行1,150,000股普通股的堅定承諾,公開發行價為每股23.00美元,總收益約為2650萬美元,並於2021年6月28日結算。公司 為此次公開募股產生了總計約180萬美元的發售費用,其中包括約160萬美元的管理、承銷和銷售費用。

本公司自成立以來已出現鉅額經營虧損,預計在可預見的未來將繼續出現重大經營虧損,並可能永遠不會盈利。虧損主要是由於其開展研發活動造成的。

長期以來,公司的運營資金主要來自發行股票和債務證券的收益,預計在需要額外資金時將進入資本市場。

| 19 |

經營活動的現金流

在2023財年的6個月中,該公司使用了470萬美元的現金 為經營活動提供資金,而在2022財年的6個月中,該公司使用了290萬美元。2023財年6個月和2022財年6個月的運營資金均來自2021年按市價發售和公開發售的現有現金 。

本公司的持續運營依賴於以下任何一項:

| 1. | 開發和確定經濟上可恢復的治療方案; |

| 2. | 公司獲得完成研究所需資金的能力;或 |

| 3. | 未來有利可圖的產品或收益,來自知識產權的處置。 |

由於鉅額研發支出和公司管理費用,本公司自成立以來已出現鉅額運營虧損,預計在可預見的未來將繼續出現重大運營虧損 並且可能永遠不會盈利。截至2022年9月30日,公司的現金和現金等價物約為1,500萬美元,營運資本約為1,570萬美元(包括150萬美元的預付費用),累計赤字約為5,770萬美元。本公司的運營資金來自出售股權和債務證券的收益。 本公司將需要大量額外資本來進行執行其長期業務計劃所需的投資。 本公司在需要時通過出售債務或股權證券成功籌集足夠資金的能力受到許多風險和不確定性的影響,即使成功,未來的股權發行也將導致其現有股東的股權稀釋 並且任何未來的債務證券可能包含限制本公司運營或進行某些交易的能力的契諾。

預期可換股票據將由現有現金及上述購買協議項下提供的現金提供資金,詳情如下 。

投資活動產生的現金流

在2023財年的六個月裏,該公司使用了60萬美元的現金 來尋找投資活動。在2022財年的六個月期間,沒有任何投資現金流活動。

2022年7月13日,該公司與Stimunity簽訂了一項承諾,將以2023年9月1日為到期日的可轉換票據提供60萬歐元。可轉換票據的利息為年息7%。可換股票據於2022年9月12日由本公司以現有現金及根據上述購買協議提供的 現金支付。見下文“主要合同義務”以作進一步討論。

融資活動產生的現金流

在2023財年的六個月中,該公司使用了300萬美元的現金 為融資活動提供資金。在2022財年的六個月中,該公司通過融資活動產生了2730萬美元的現金淨額。

於2023財政年度六個月內,作為收購Tarus的代價,本公司向Tarus股東發行了合共2,425,999股Porage普通股,按1,800萬美元除以60天成交量加權平均每股價格計算。這些股票尚未在美國證券交易委員會登記,並受鎖定協議的約束,期限從6個月到12個月不等。此外,在實現未來開發和銷售里程碑時,將觸發高達3200萬美元的現金或Porage普通股的里程碑付款。作為交易的結果:

| · | 本公司還承擔了Tarus持有的200萬美元短期債務和遞延許可證里程碑債務(100萬美元外加 利息)。本公司於2022年7月償還了短期債務,並於2022年8月償還了里程碑債務。 |

| · | 在將第一名患者納入第二階段臨牀試驗後,Porage將額外支付1500萬美元的一次性里程碑付款。 付款將以現金或Porage普通股的形式(由Porage酌情決定)。剩下的1700萬美元的里程碑是基於目標商業銷售的。 |

| 20 |

在截至2021年6月30日的三個月內,該公司開始在市場上發售90,888股普通股,總收益約為260萬美元 (扣除佣金後為250萬美元)。2021年6月24日,本公司完成了一項承銷公開發行1,150,000股普通股的堅定承諾,公開發行價為每股23.00美元,總收益約為2650萬美元,並於2021年6月28日結算。公司公開招股產生的總髮售費用約為180萬美元,其中包括約160萬美元的管理、承銷和銷售費用。

主要合同義務

合同債務、承諾和或有負債的詳情 載於截至2022年9月30日的三個月和六個月未經審計的簡明綜合中期財務報表的附註17“承諾和或有負債”。

2022年7月1日,本公司及其全資子公司Tarus Acquisition Inc.與特拉華州一家研發腺苷受體激動劑治療實體腫瘤的公司Tarus Treateutics,Inc.簽訂了一項合併重組協議和計劃(“合併協議”)。根據合併協議的架構,Tarus Treateutics,Inc.最終被合併為本公司的全資子公司,尚存實體更名為Tarus Treateutics LLC(“Tarus”)。

作為Tarus的對價,本公司向Tarus股東發行了總計2,425,999股Porage普通股,按1,800萬美元除以60天成交量加權平均每股價格計算。這些股票尚未在美國證券交易委員會登記,並受到為期6個月至 12個月的鎖定協議的約束。此外,在實現未來的開發和銷售里程碑時,將觸發最高3,200萬美元的現金或Porage普通股支付。作為交易的結果:

| · | 本公司還承擔了Tarus持有的200萬美元的短期債務和遞延許可證里程碑債務(100萬美元外加 利息),總計負債300萬美元。該公司於2022年7月償還了短期債務。 |

| · | 在招募第一名患者參加第二階段臨牀試驗時,Porage將額外支付1500萬美元的一次性付款。支付將以現金或波蒂奇普通股的形式(由波蒂奇酌情決定)。剩餘的1,700萬美元 里程碑基於目標商業銷售額。 |

2022年7月13日,該公司與Stimunity 簽訂了一項承諾,將以2023年9月1日(“到期日”)為到期日的可轉換票據提供60萬歐元。可轉換票據的利息為年息7%。可轉換票據在Stimunity開始A系列認購時自動轉換為A系列股票,認購金額為2000萬歐元。如該輪認購於到期日前完成,本公司將有權以認購股價低於15%的價格,將可換股票據轉換為A系列股份。此外,如果認購者 創建了一個額外權利低於500萬歐元(“最低增資”)的新股票類別,公司將 有權將可轉換票據和歷史上擁有的A系列股票轉換為新的股票類別。如果 Stimunity沒有在到期日之前完成認購或募集的資金低於最低募集金額,公司將有權以每股363.00歐元或募集價格低於15%的價格轉換為A系列股票,兩者中以較低者為準。可換股票據 於2022年9月12日由本公司以現有現金及根據上述購買協議提供的現金提供資金。

於2022年7月18日,本公司及其全資附屬公司salaRx Ltd.(“salaRx”)與iOx(“賣方”)的各少數股東 訂立換股協議,收購正在開發iNKT激動劑平臺的iOx的未償還非控股擁有權權益(約22%)。公司遵循國際財務報告準則3“業務合併”和國際會計準則第27號“單獨財務報表” (基本上取代了國際會計準則3)對這筆交易進行會計處理。本公司於2019年1月8日完成Porage對SalaRx的收購後,實現了對iOx的控制。母公司進一步從非控股權益取得權益,或出售股權但不失去控制權的其他交易,將計入股權交易 (即以擁有人身份與業主的交易)。因此:

| · | 調整控股和非控股權益的賬面金額,以反映它們在子公司的相對權益的變化 ; |

| · | 非控股權益的調整金額與支付或收到的代價的公允價值之間的任何差額直接在衡平法中確認,並歸屬於母公司的所有者;以及 |

| · | 商譽的賬面金額並無相應調整,損益亦不會在損益中確認。 |

| 21 |

該公司現在擁有其小分子iNKT激動劑的全球權利,包括主導計劃Port-2和Port-3。根據股份交換協議的條款,每名賣方向本公司出售股份,而本公司 向每名賣方取得每名賣方所持iOx股份數目的合法及實益擁有權,且無任何股份產權負擔 ,以換取根據賣方的相對擁有權 向賣方分配合共1,070,000股Porage普通股。作為股份交換協議的結果,波蒂奇擁有iOx 100%的已發行和流通股。

作為向本公司出售iOx交易所股份的額外代價,賣方將有權從本公司獲得合計價值相當於2,500萬美元(按股份交換協議定義的每股溢價計算)的額外股份(“溢價股份”) 在實現某些里程碑時,該等里程碑被定義為Port-2(IMM60細胞激活劑/激動劑)或Port-3(結合NY-ESO-1肽疫苗的PLGA-IMM60納米制劑)的3期臨牀試驗中的第一位患者的劑量。本公司有權行使其唯一及絕對酌情決定權,以現金結算溢價股份。

表外安排

截至2022年9月30日及2022年3月31日,本公司並無 任何表外安排,包括與未合併實體或財務合夥企業的任何關係,以增加預期的 流動資金。

與關聯方的交易

重大關聯方交易詳見附註18,“與截至2022年9月30日止三個月及六個月的未經審核簡明綜合中期財務報表有關的交易方交易”。

金融和衍生工具

在公司簡明綜合中期財務狀況報表中確認的公司金融工具包括:

公允價值估計是在特定時間點根據相關的市場信息和有關金融工具的信息做出的。這些估計受不確定因素和重大判斷事項的影響,因此無法準確確定。假設的變化可能會對估計產生重大影響。

下表彙總了該公司截至2022年9月30日和2022年3月31日的金融工具:

| 截至2022年9月30日 | 截至2022年3月31日 | |||||||||||||||

| (單位:千) | 攤銷成本 | 公允價值至 其他全面收入(FVTOCI) | 攤銷成本 | FVTOCI | ||||||||||||

| 金融資產 | ||||||||||||||||

| 現金和現金等價物 | $ | 15,038 | $ | — | $ | 23,352 | $ | — | ||||||||

| 預付費用和其他應收款 | $ | 1,542 | $ | — | $ | 1,480 | $ | — | ||||||||

| 應收可轉換票據,包括應計利息 | $ | — | $ | 590 | $ | — | — | |||||||||

| 投資 | $ | — | $ | 8,966 | $ | — | $ | 9,082 | ||||||||

| 攤銷成本 | 公允價值至 利潤或虧損(FVTPL) | 攤銷成本 | FVTPL | |||||||||||||

| 金融負債 | ||||||||||||||||

| 應付賬款和應計負債 | $ | 1,425 | $ | — | $ | 750 | $ | — | ||||||||

| 認股權證法律責任 | $ | — | $ | 8 | $ | — | $ | 33 | ||||||||

| 應付延期採購價款--Tarus | $ | — | $ | 8,522 | $ | — | $ | — | ||||||||

| 遞延債務-iOx里程碑 | $ | — | $ | 5,424 | $ | — | $ | — | ||||||||

| 22 |

本公司與金融工具相關的風險敞口摘要如下所示。

金融工具的公允價值

本公司的金融資產及負債包括 現金及現金等價物、應收賬款及股權及私人實體投資、應付賬款、認股權證負債及無擔保應付票據。

本公司根據用於評估該工具的可觀察投入金額,將這些交易的公允價值按以下公允價值等級進行分類:

| · | 第1級-價值基於截至報告日期 相同資產或負債在活躍市場上的未調整報價。 |

| · | 第2級-價值基於投入,包括大宗商品的遠期報價、時間價值和波動因素,這些因素 可以在市場上得到充分觀察或證實。自報告日期起,第2級的價格可以直接或間接觀察到。 |

| · | 第三級-價值是基於價格或估值技術,而不是基於可觀察到的市場數據。投資被歸類為3級金融工具。 |

對公允價值計量的特定投入的重要性的評估需要判斷,並可能影響公允價值層次結構中的配置。

管理層已評估現金及現金等價物、 其他應收賬款及應付賬款的公允價值主要由於該等票據的短期到期日而接近其賬面值。

使用了以下方法和假設來估計其公允價值:

可轉換應收票據:初始確認時以歐元計價的可轉換票據的公允價值是根據貨幣換算率在報告日期(第3級)的影響進行調整的工具的交易價格。

投資強度:資產的公允價值是通過考慮與非相關投資者的其他可比股權融資交易強度來確定的(第3級)。

應計權益發行:公允價值是根據股票賺取期間(一級)的市場報價的平均值來估計的。

權證負債:公允價值使用Black-Scholes 模型(第3級)估計。

遞延購買應付價格--公允價值是根據收購日根據IFRS 3進行的公允價值分析得出的未來或有債務的估計價值,並在每個報告日期根據公允價值的任何變化進行調整(第3級)。公允價值 採用收益法確定,並基於對Tarus臨牀計劃的分析、開發事件的時機、主要基於經驗第三方數據和公司經驗以及相關資金成本確定的成功概率。截至2022年9月30日的三個月和六個月,本公司從負債的公允價值變化(減少)中錄得收益0.016 百萬美元。

遞延債務-iOx里程碑:公允價值是根據截至2022年7月18日(iOx換股協議日期)根據IFRS 3進行的公允價值分析得出的未來或有債務的估計價值,並在每個報告日期根據公允價值的任何變化進行調整(水平 3)。公允價值採用收益法,並基於包括臨牀計劃、開發時機、主要基於經驗第三方數據和公司經驗以及相關資金成本確定的成功概率等因素確定。截至2022年9月30日的三個月和六個月,本公司從負債的公允價值變化(減少)中錄得收益0.54萬美元 。

截至2022年9月30日止六個月及截至2022年3月31日止年度,公允價值層級 之間並無轉移。

本公司的金融工具面臨某些財務風險:信用風險和流動性風險。

| 23 |

信用風險

信用風險是與交易對手無力履行其付款義務有關的損失風險。信貸風險可歸因於各種金融工具,如下所述。信貸風險僅限於反映在公司簡明綜合中期財務狀況報表中的賬面價值。

現金和現金等價物。現金及現金等價物包括 手頭現金及即期存款,可於購入日期起計三個月或以下時間內隨時轉換為已知數額的現金,並受價值變動的輕微風險影響。截至2022年9月30日和2022年3月31日,現金等價物由購買之日起90天內到期的貨幣市場賬户組成。現金和現金等價物存放在主要的國際金融機構,因此損失風險最小。

流動性風險

流動資金風險是指公司在履行到期財務義務時遇到困難的風險。

本公司管理流動資金的方法是儘可能確保在正常和緊張的情況下,在到期時有足夠的流動資金來償還債務,而不會 招致不可接受的損失或對公司聲譽造成損害。公司持有足夠的現金和現金等價物 以履行應付賬款和應計項目下的債務。

本公司定期監察其流動資金狀況,以評估其是否有所需資金以滿足其營運需要及投資新項目的需要。該公司相信,除了滿足其在可預見的未來的運營需求外,它還有足夠的資金為承諾的藥物開發工作提供資金。

然而,作為一家處於早期發展階段的生物技術公司,在沒有大量內部產生現金流的情況下,存在固有的流動性風險,包括公司可能無法獲得額外的融資,或者實際的藥物開發支出可能超過計劃的金額。全球 市場目前的不確定性可能會對公司未來以公司可接受的條款獲得資本的能力產生影響。 無法保證公司將獲得所需的融資。

預算和判決的使用

根據國際財務報告準則(“IFRS”)編制簡明綜合中期財務報表 要求管理層作出判斷、估計及假設,以影響會計政策的應用及資產、負債、收入及開支的呈報金額 。實際結果可能與這些估計不同。

我們會持續檢討估計數字及基本假設。 會計估計數字的修訂會在修訂估計數字的期間及任何受影響的未來期間確認。

作出估計的重要領域包括金融工具(包括應收可轉換票據)的估值、遞延税項資產、遞延税項負債、研發成本、用於收購無形資產的公允價值、假設的或有對價和基於股份的薪酬計量。關鍵判斷適用的重要領域包括投資和商譽的減值評估以及企業合併會計中收購方和被收購方的會計確定。

新會計準則、解釋和修訂

本公司亦不知道有任何適用但尚未採納的準則 預期會對本公司未來期間的財務報表造成重大影響。

| 24 |

財務報告的內部控制

公司管理層,包括首席執行官和首席財務官,負責 建立和維護對財務報告的充分內部控制(如《交易所法案》規則13a-15(F)所定義)。公司的內部控制制度旨在根據國際財務報告準則向公司管理層和董事會提供合理的保證,確保財務報告的可靠性,並根據國際財務報告準則為外部目的編制和公平列報已公佈的財務報表。財務報告的內部控制包括符合以下條件的政策和程序:

| 1. | 與保持合理、詳細、準確和公平地反映公司資產的交易和處置的記錄有關; |

| 2. | 根據國際財務報告準則 記錄必要的交易以編制財務報表,並保證公司的收支僅根據公司管理層和董事的授權進行;以及 |

| 3. | 就防止或及時發現可能對財務報表產生重大影響的未經授權收購、使用或處置公司資產提供合理保證。 |

所有內部控制系統,無論設計得多麼好,都有其固有的侷限性。因此,即使那些被確定為有效的系統也只能在財務報表的編制和列報方面提供合理的保證。由於其固有的侷限性,財務報告的內部控制可能無法防止或檢測錯誤陳述。對未來期間進行任何有效性評估的預測都有這樣的風險,即由於條件的變化,控制措施可能變得不充分,或者政策或程序的遵守程度可能惡化。

管理層評估了截至2022年9月30日公司財務報告內部控制的有效性。在進行這項評估時,它使用了特雷德韋委員會贊助組織委員會(COSO)發佈的《內部控制--綜合框架(2013)》中確立的標準。根據這些標準進行的評估,管理層發現公司的財務報告內部控制存在重大缺陷,因此,管理層得出結論,截至2022年9月30日,公司的財務報告內部控制無效。

管理層發現我們對財務報告的內部控制存在以下重大缺陷。

| · | 管理層無法進行有效的風險評估或監測財務報告的內部控制; |

| · | 鑑於必須提出的報告要求的複雜性,管理層缺乏所需的技術人員數量,更具體地説,包括以下人員和專門知識:(I)適當劃分職責並對所履行的工作進行監督,並對財務和會計職能進行補償控制;(Ii)建立和執行公允價值估計或 隨後監測公允價值估計的波動;以及(Iii)應用複雜的會計原則,包括與企業合併會計、所得税和公允價值估計有關的原則;以及 |

| · | 沒有足夠的書面政策和程序來確保會計和財務報告的正確應用,以滿足《國際財務報告準則》和《美國證券交易委員會》披露要求的當前要求,其中一些具體涉及投資會計和公允價值計量、正在進行的研發資產評估、基於股份的付款、商譽賬面金額 以及無形資產和企業合併會計。 |

公開證券備案文件

其他信息,包括公司在Form 20-F年度報告中的年度信息,可在www.sedar.com上向加拿大證券管理人提交,在www.edgar.com上向美國證券和交易委員會提交。

25