最重要的黃金期貨交易所是芝加哥商品交易所集團旗下的COMEX。它於1974年開始提供黃金期貨合約交易,自那以來的大部分時間裏,它一直是世界上最大的貴金屬期貨和期權交易交易所。東京商品交易所(“TOCOM”)是另一家重要的期貨交易所,自1982年以來一直從事黃金交易。這些交易所的交易基於固定的交割日期和交易的期貨和期權合約的交易規模。交易成本是可以協商的。實際上,期貨市場的成交量中只有一小部分涉及實物交割所交易的合約所代表的黃金。兩家交易所都允許保證金交易。保證金交易可能會增加相關的投機風險,因為如果價格對合約持有者不利,可能會催繳保證金。COMEX和TOCOM都通過中央結算系統運作,在這兩種情況下,交易所都作為每個成員的交易對手進行結算。其他商品交易所包括印度多種商品交易所(“MCX”)、上海期貨交易所、上海黃金交易所、美國洲際交易所期貨交易所(“ICE”)和迪拜黃金和商品交易所。洲際交易所和芝加哥商品交易所集團是市場間監督小組(“ISG”)的成員。

市場監管

全球黃金市場受到政府和自律組織的監督和監管。此外,某些行業協會為市場慣例和參與者制定了規則和協議。

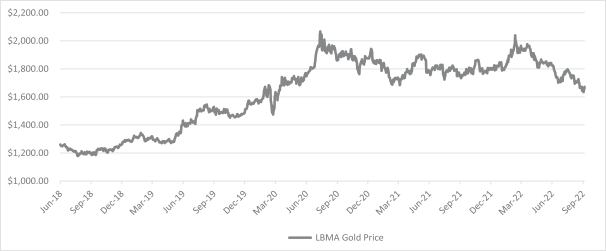

金價走勢

以下圖表提供了黃金價格的歷史背景。該圖表顯示了從2018年6月26日股票在紐約證券交易所開始交易到2022年9月30日這段時間內,以美元/盎司為單位的黃金價格的變動情況,並基於LBMA Gold Price PM

每日金價-2018年6月26日-2022年9月30日

LBMA黃金價格PM美元

股份的設立及贖回

GLDM不時創建和贖回股票,但僅限於一個或多個創建單位(一個創建單位相當於100,000股的區塊)。創造和贖回創造單位的條件是向GLDM交付或由GLDM分配被創造或贖回的創造單位所代表的金條數量。與任何創造相關而須交付GLDM的金條數量,或在贖回時支付的金條,是基於正在創建或贖回的創造單位中包括的股份數量的綜合資產淨值

7