附件(C)(2)(A)有待審查的初稿和重要修訂項目Alpha討論材料為董事會特別委員會準備,2022年7月25日

這些材料由Evercore Group L.L.C.(“Evercore”)為阿爾法(“本公司”)董事會特別委員會準備,並直接向其交付該等材料,不得用於 或依賴於具體預期以外的任何目的。這些材料基於由公司和/或其他潛在交易參與者或代表公司和/或其他潛在交易參與者提供的信息,這些信息來自公共來源或由 Evercore以其他方式審閲。Evercore不承擔獨立調查或核實此類信息的責任,並依賴此類信息在所有實質性方面都是完整和準確的。在該等資料包括由本公司管理層及/或其他潛在交易參與者編制或審閲或從公開來源取得的對未來財務表現的估計 及預測的範圍內,Evercore假設該等估計及預測已根據反映該等管理層目前可得的最佳估計及判斷(或就從公開來源獲得的估計及預測而言,代表合理估計)的基準而合理地編制。對於該等信息的準確性或完整性,不作任何明示或暗示的陳述或 保證,本文中包含的任何內容都不是、也不應被視為關於過去、現在或未來的陳述。這些材料是為熟悉公司業務和事務的特定人士而設計的。這些材料不是為評價提供唯一依據,不應被視為關於以下方面的建議, 任何交易或 其他事項。這些材料由Evercore開發並歸Evercore所有,專門為公司董事會特別委員會的利益和內部使用而準備。這些材料是在保密的基礎上編制的,供公司董事會特別委員會用於評估本文所述的潛在交易,而不是為了根據州或聯邦證券法公開披露或備案, 未經Evercore事先書面同意,不得複製、傳播、引用或引用全部或部分內容。這些材料不構成出售或購買任何證券的要約或要約,也不是Evercore(或任何關聯公司)為任何交易提供或安排任何融資或購買與此相關的任何證券的承諾。Evercore不承擔更新或以其他方式修改這些材料的義務。這些材料可能不反映Evercore及其附屬公司其他業務領域的其他專業人員已知的信息。Evercore及其附屬公司不提供法律、會計或税務建議。因此,本文中包含的有關税務問題的任何聲明 既不是Evercore或其關聯公司的書面聲明,也不是有意使用的聲明,任何納税人都不能使用該聲明來逃避可能對其施加的税收處罰。每個人都應根據自己的具體情況,就本文所述交易或事項的影響向獨立顧問尋求法律、會計和税務方面的建議。

有待審查的初稿和重要修訂表 目錄部分執行摘要一阿爾法情況分析二阿爾法資產概述三阿爾法財務預測四初步估值分析五.水務公司補充信息B.礦產資源公司補充信息 附錄A.加權平均資本成本B.水務公司估值明細C.補充分析D.補充盡職詳細信息

有待審查的初稿和重大修訂I.執行 總結

初步草案有待審查和重大修訂執行簡介◼Evercore Group L.L.C.(“Evercore”)很高興向阿爾法董事會(“阿爾法”)特別委員會(“特別委員會”)提供以下材料,內容涉及哈羅德·G·哈姆信託和為哈姆家族成員(統稱為“哈姆家族”)的利益而設立的信託,收購阿爾法的所有已發行普通股(“普通股”) 。除HAMM家族擁有的普通股股份和根據阿爾法長期激勵計劃(“排除股票”)(“建議交易”)授予的普通股基礎股票以外,HAMM家族總共擁有約2.997億股普通股,約佔阿爾法截至6月13日普通股總流通股的83%。2022年要約函(以下簡稱“初步要約”)指出,哈姆家族提議以70.00美元現金收購普通股(不包括普通股)每股已發行股份(“建議對價”),並指出:●建議的 對價較普通股截至2022年6月13日的收盤價溢價約9%,較普通股截至2022年6月13日的30天VWAP溢價約11%,較2022年至6月13日期間交易的普通股的VWAP溢價約21%, 2022●根據俄克拉荷馬州通用公司法●第1081.H條,哈姆家族僅對收購阿爾法普通股感興趣,對出售任何阿爾法普通股或尋求其他戰略選擇◼不感興趣。以下材料包括:?當前市場動態概述?按業務部門劃分的阿爾法資產概述,包括阿爾法生產水和水源水業務 ,阿爾法的基本礦產權益業務(“礦產資源公司”或“TMRC”)、阿爾法對碳捕獲業務的投資(“頂峯碳解決方案”或 “頂峯”),以及某些其他投資?阿爾法管理層(“阿爾法管理層”)提供的阿爾法財務預測(“阿爾法財務預測”)的回顧,以及阿爾法管理層在得出此類財務預測時使用的 假設的審查阿爾法1的初步隱含估值

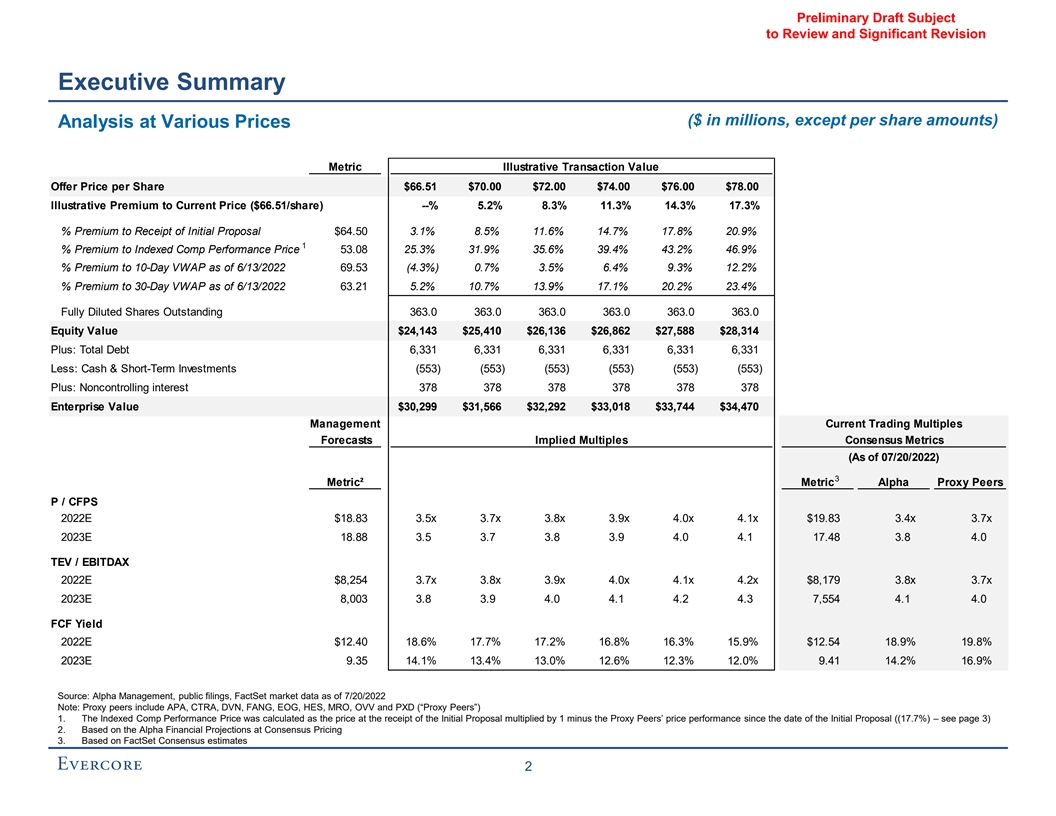

需要審查的初稿和重大修訂執行 摘要(百萬美元,不同價格的分析指標説明性交易價值每股要約價格$66.51$70.00$72.00$74.00$76.00$78.00説明性溢價相對於現價(每股66.51美元)--%5.2%8.3% 11.3%14.3%17.3%收到初步建議的溢價$64.50 3.1%8.5%11.6%14.7%17.8%20.9%1%溢價相對於指數化公司業績價格53。08 25.3%31.9%35.6%39.4%43.2%46.9%溢價至10天VWAP截至2022年6月13日69.53(4.3%)0.7% 3.5%6.4%9.3%12.2%溢價至30天VWAP截至2022年6月13日63.21 5.2%10.7%13.9%17.1%20.2%23.4%未償還完全攤薄股份3630 363.0 363.0 363.0股權價值24美元,143$25,410$26,136$26,862$27,588$28,314加:總債務 6,331 6,3316,331 6,331 6,331減少:現金和短期投資(553)(553)(553)(553)(553)(553)加:非控股權益378 378 378企業價值$30,299$31,566$32,292$33,018$33,744$34,470管理層當前 交易倍數預測隱含多個共識指標(截至2022年7月20日)3指標?指標Alpha代理同行P/CFPS 2022E$18.83 3.5x 3.7x 3.8x 3.9x 4.0x 4.1x$19.83 3.4x 3.7x 2023E 18.88 3.5 3.7 3.8 3.9 4.0 4.1 17.48 3.8 4.0 TEV/ EBITDAX 2022E$8,254 3.7x 3.8x 3.9x 4.1x 4.2x$8,179 3.8 x 3.7 x 2023E 8,003 3.8 3.9 4.0 4.1 4.2 4.3 7,554 4.1 4.0 FCF收益率2022E$12.40 18.6%17.7%17.2%16.8%16.3%15.9%$12.54 18.9%19.8%2023E 9.35 14.1%13.4%13.0%12.6%12.3%12.0%9.41 14.2%16.9%FactSet截至2022年7月20日的市場數據注:代理同行包括APA、CTRA、DVN、FANG、EOG、HES、MRO, OVV和PXD(“代理同行”)1.編入索引的Comp性能價格的計算方法為: 收到初始提案時的價格乘以1減去自初始提案發布之日起的代理同行的價格表現((17.7%)-參見第3頁)2.基於Alpha Financial以共識定價進行的預測3. 基於FactSet共識估計2

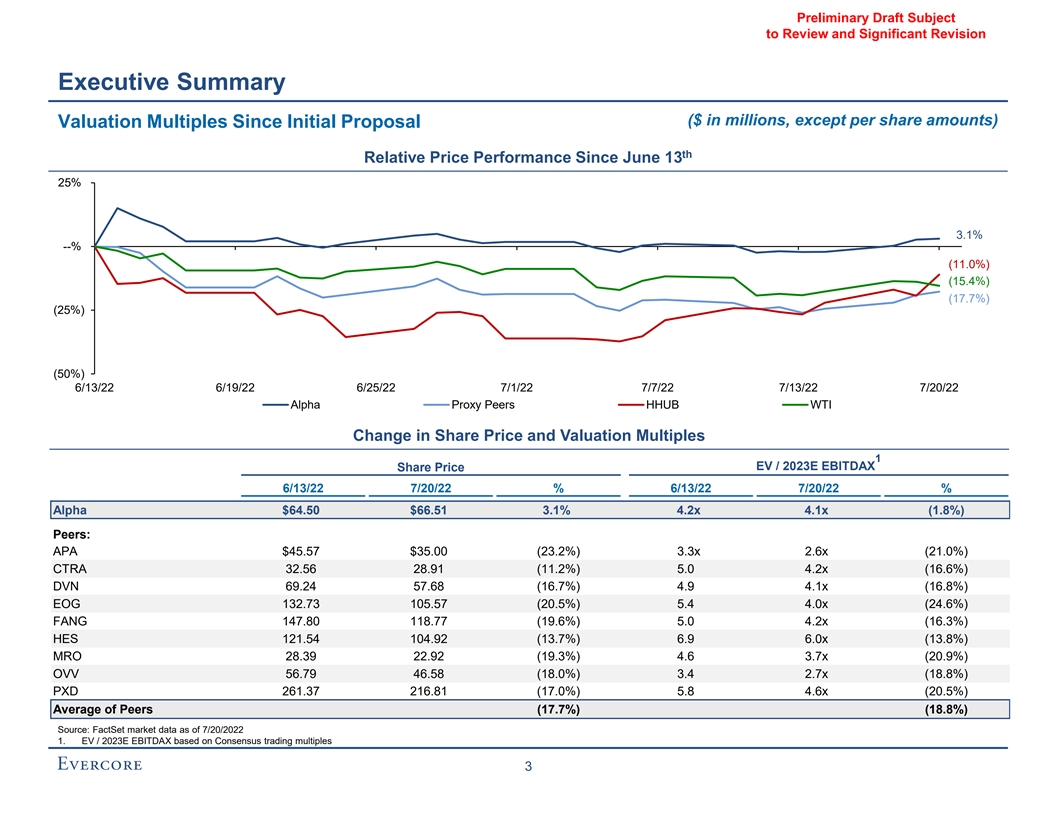

Preliminary Draft Subject to Review and Significant Revision Executive Summary ($ in millions, except per share amounts) Valuation Multiples Since Initial Proposal th Relative Price Performance Since June 13 25% 3.1% --% (11.0%) (15.4%) (17.7%) (25%) (50%) 6/13/22 6/19/22 6/25/22 7/1/22 7/7/22 7/13/22 7/20/22 Alpha Proxy Peers HHUB WTI Change in Share Price and Valuation Multiples 1 EV / 2023E EBITDAX Share Price 6/13/22 7/20/22 % 6/13/22 7/20/22 % Alpha $64.50 $66.51 3.1% 4.2x 4.1x (1.8%) Peers: APA $45.57 $35.00 (23.2%) 3.3x 2.6x (21.0%) CTRA 32.56 28.91 (11.2%) 5.0 4.2x (16.6%) DVN 69.24 57.68 (16.7%) 4.9 4.1x (16.8%) EOG 132.73 105.57 (20.5%) 5.4 4.0x (24.6%) FANG 147.80 118.77 (19.6%) 5.0 4.2x (16.3%) HES 121.54 104.92 (13.7%) 6.9 6.0x (13.8%) MRO 28.39 22.92 (19.3%) 4.6 3.7x (20.9%) OVV 56.79 46.58 (18.0%) 3.4 2.7x (18.8%) PXD 261.37 216.81 (17.0%) 5.8 4.6x (20.5%) Average of Peers (17.7%) (18.8%) Source: FactSet market data as of 7/20/2022 1. EV / 2023E EBITDAX based on Consensus trading multiples 3

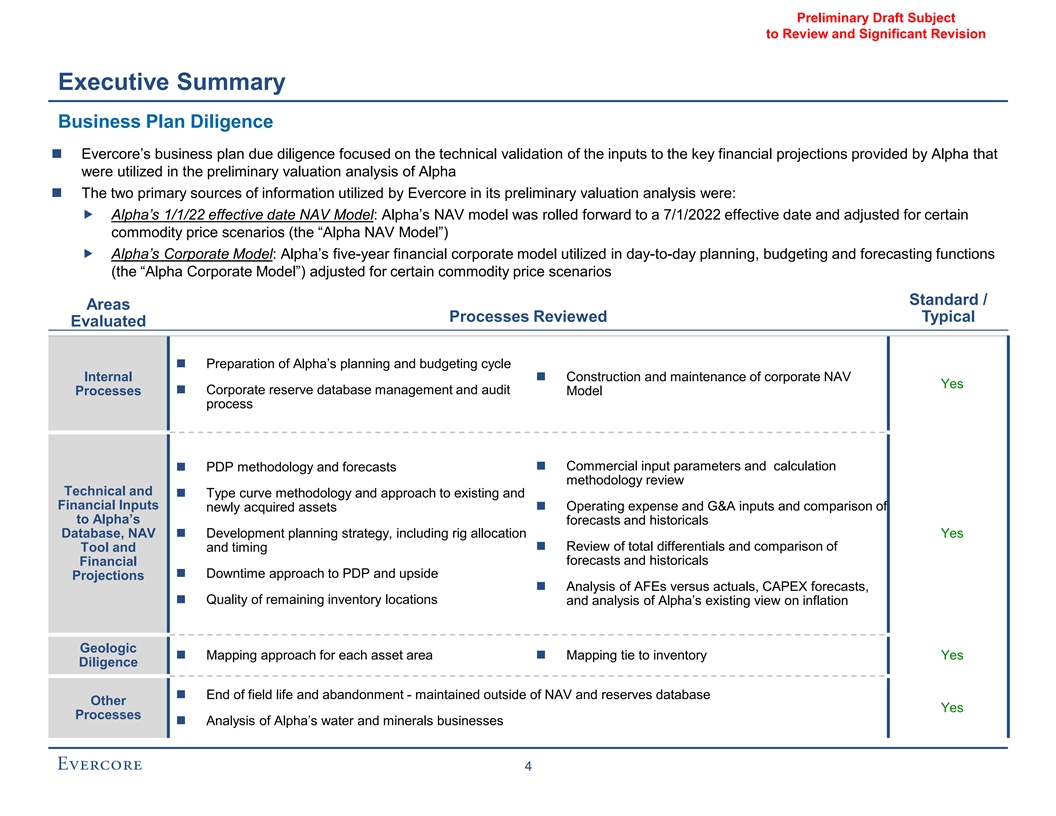

初步草案有待審查和重大修訂高管 業務計劃摘要盡職調查◼Evercore的業務計劃盡職調查側重於對阿爾法提供的關鍵財務預測的輸入進行技術驗證,這些信息用於對阿爾法◼的初步估值分析進行初步估值分析。Evercore在其初步估值分析中使用的兩個主要信息來源是:阿爾法的1/1/22生效日期資產淨值模型:阿爾法的資產淨值模型向前滾動至2022年7/1生效日期, 針對某些大宗商品價格情景進行調整(“阿爾法資產淨值模型”)阿爾法的公司模式:阿爾法的五年財務公司模式用於日常計劃,預算和預測職能(“阿爾法公司模型”)針對某些商品價格情景進行了調整標準/領域流程回顧了典型的評估◼阿爾法計劃和預算週期的準備企業資產淨值的內部◼構建和維護是◼公司儲備數據庫管理和審計流程模型流程◼商業投入參數和計算◼PDP方法和預測方法審查技術和◼類型曲線方法和方法 現有和財務投入◼運營費用和G&A投入以及新收購資產與阿爾法預測和歷史數據庫、資產淨值◼發展規劃戰略的比較,包括鑽井平臺分配是◼審查總差異以及工具和計時預測與歷史數據的比較財務◼停機時間方法PDP和上行預測◼分析AFES與實際情況,資本支出預測, 剩餘庫存位置的◼質量和阿爾法現有的通脹觀點分析每個資產區域的地質◼繪圖方法◼地圖與庫存掛鈎是勤勉◼油田壽命結束和廢棄 -在資產淨值和儲量數據庫之外維護其他是對阿爾法的水和礦產業務進行◼分析4

初稿待審閲和重大修改II.Alpha 情況分析

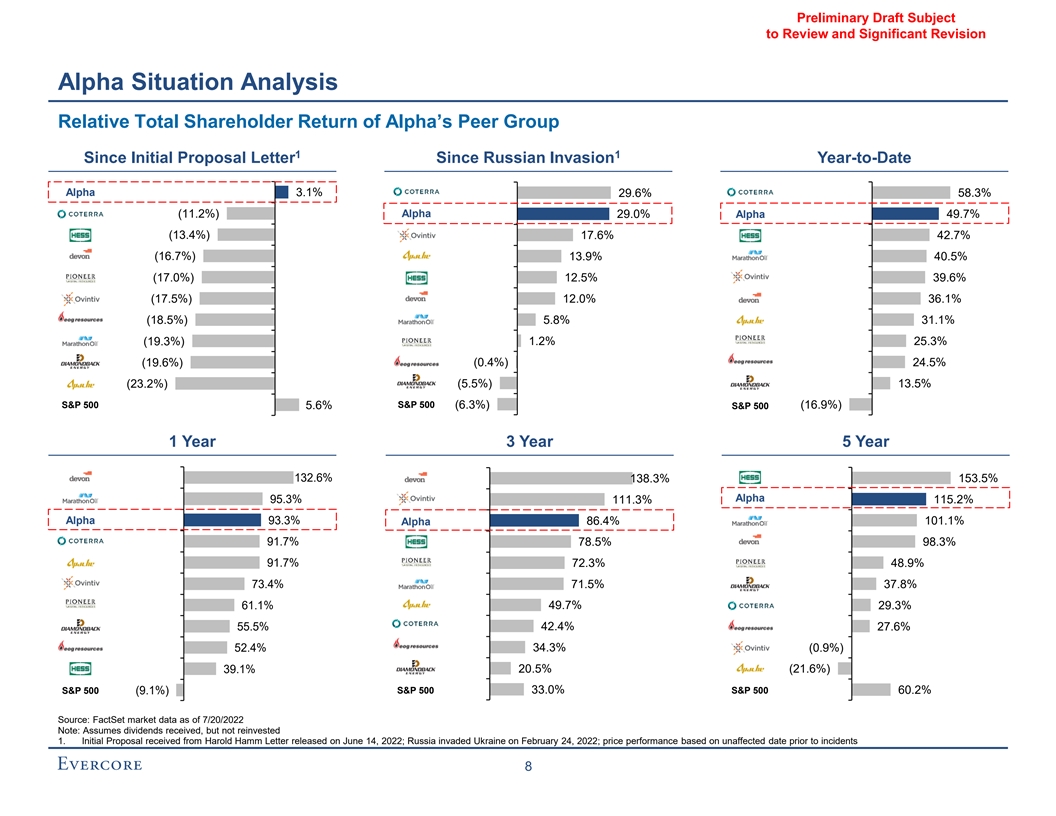

初稿有待審查和重大修訂情況分析◼儘管E&P公司今年迄今的表現明顯好於市場,但由於市場開始預期與潛在衰退相關的需求下降,自最初的提議以來,股價已經回落,原因是大宗商品價格下跌。今年迄今的表現,加上標準普爾500指數的表現,導致阿爾法及其幾家同行在過去1、3和5年的時間裏表現優於標準普爾500指數。自最初的提議◼以來,儘管表現優異,但Alpha的表現優於石油和同行。E&P估值指標保持在歷史低點?阿爾法目前在EBITDAX基礎上的交易價格為其同行集團範圍的中位數 在價格現金流的基礎上,阿爾法目前的交易與其同行◼一致以下頁面將研究這些交易動態,探索阿爾法的資本結構和到期日概況,經紀人目標和評級,審查 股東登記冊,並提供信用概述5

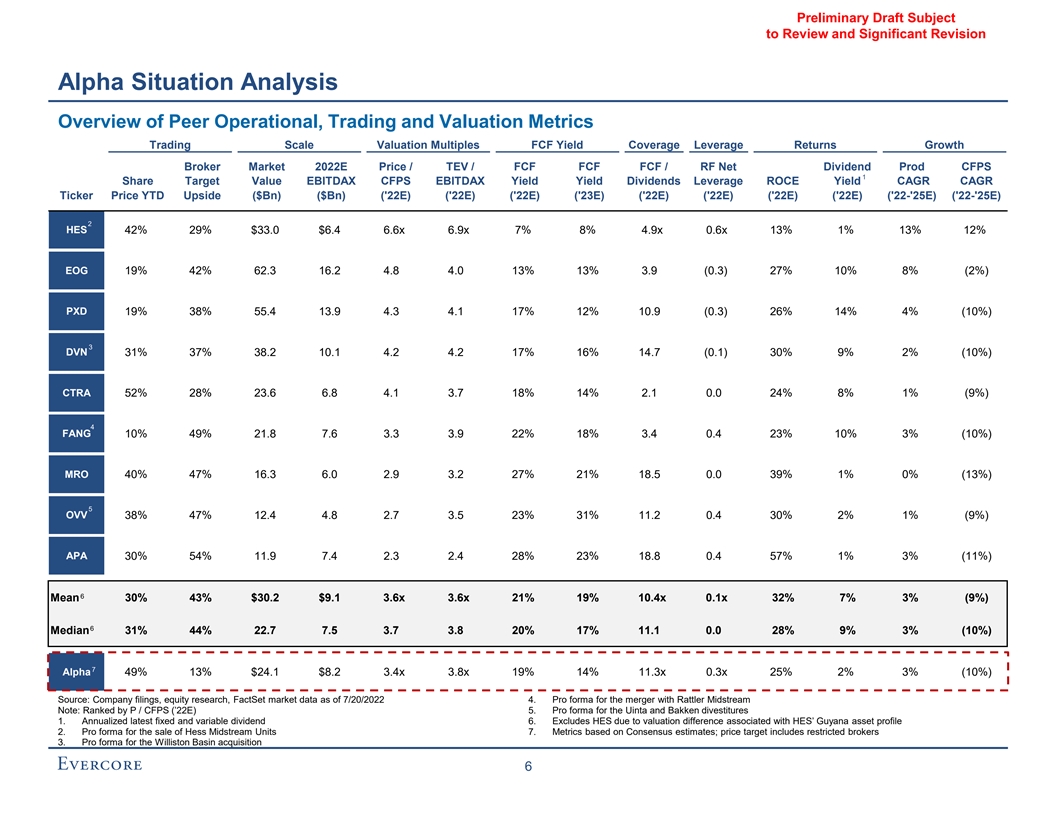

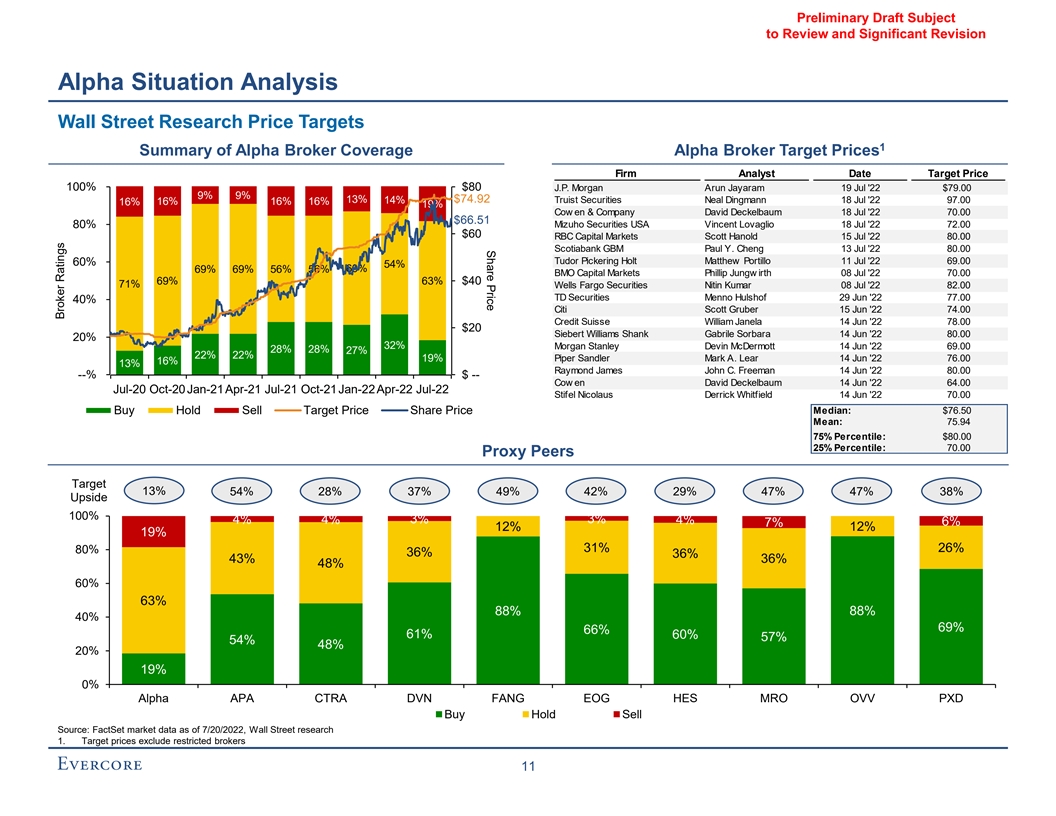

待審查的初稿和重大修訂Alpha 對等運營的情況分析概述,交易和估值指標交易規模估值倍數FCF收益率覆蓋槓桿收益增長經紀市場2022E價格/TEV/FCF/RF淨股息產品CFPS 1股票目標值EBITDAX CFPS EBITDAX收益率股息槓桿ROCE收益率CAGR CAGR Ticker價格YTD上行($Bn)(‘22E)(’22E)(‘23E)(’22E)(‘22E)(’22E)(‘22E)(’22E)(‘22-’25E)(‘22-’25E)2 HES%29%$33.0$6.4 6.6x 6.9x 7%8%4.9x 0.6x 13% 1%13%12%EOG 19%42%62.3 16.2 4.8 4.0 13%13%3.9(0.3)27%10%8%(2%)PXD 19%38%55.4 13.9 4.3 4.117%12%10.9(0.3)26%14%4%(10%)3 DVN 31%37%38.2 10.1 4.2 4.2 17%16%14.7(0.1)30%9%2%(10%)CTRA 52%28%23.6 6.8 4.1 3.718%14%2.1 0.0 24%8%1%(9%)4芳10%49%21.8 7.6 3.3 3.922%18%3.4 0.423%10%3%(10%)MRO 40%47%16.3 6.0 6.0 2.9 3.2 27%21%18.5 0.0 39%1%0%(13%)5 OVV 38%47%12.4 4.8 2.7 3.5 23%31%11.2 0.4 30%2%1%(9%)APA 30%54%11.9 7.4 2.3 2.4%23% 18.8 0.4 57%1%3%(11%)6平均值30%43%$30.2$9.1 3.6 x 3.6x 21%19%10.4x 0.1x 32%7%3%(9%)6中位數31%44%22.77.5 3.7 3.8 20%17%11.1 0.0 28%9%3%(10%)7 Alpha 49%13%$24.1$8.2 3.4x 3.8x 19%14%11.3x 0.3x 25%2%3%(10%)來源:公司 備案文件,股權研究,Factset截至2022年7月20日的市場數據4.與Rattler Midstream合併的預計數注:按P/CFPS(‘22E)排名5.Uinta和Bakken資產剝離的預計數1.年化最新固定和可變股息6.不包括HES,因為與HES圭亞那資產概況相關的估值差異2.出售Hess Midstream單位的預計數7.基於共識估計的指標;目標價包括受限經紀商3。 收購威利斯頓盆地的形式6

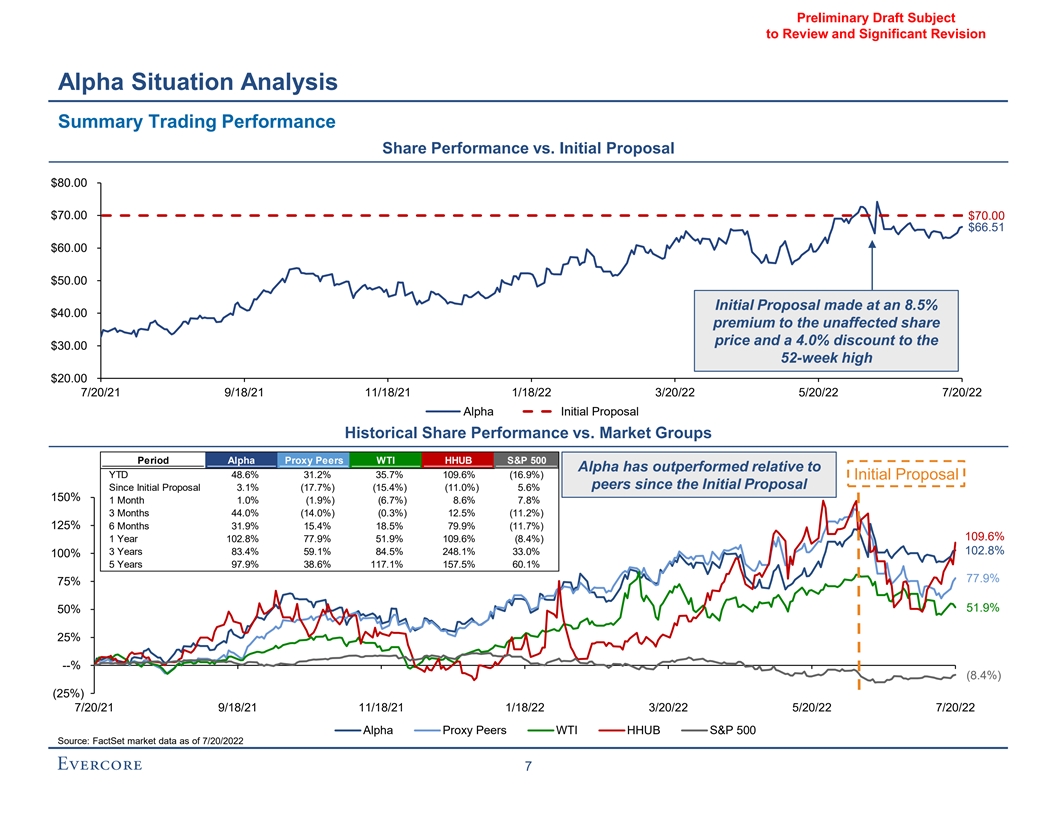

有待審查的初稿和重大修訂Alpha 情況分析摘要交易表現與初始建議股票表現對比初步建議股價較未受影響的股價溢價8.5%$40.00,較30.00美元的52周高點有4.0%的折扣 20.00 7/20/21 9/18/21 11/18/21 1/18/22 3/20/22 5/20/22 Alpha初始建議歷史股票表現與市場組別期間Alpha代理同行WTI HHUB S&P500 Alpha的表現相對YTD 48.6%31.2%35.7%109.6% (16.9%)初始建議同行自初始建議以來3.1%(17.7%)(15.4%)(11.0%)5.6%150%1個月1.0%(1.9%)(6.7%)8.6%7.8%3個月44。109.6%(14.0%)(0.3%)12.5%(11.2%)125%6個月31.9%15.4%18.5%79.9%(11.7%) 109.6%1年102.8%77.9%51.9%109.6%(8.4%)3年83.4%59.1%84.5%248.1%33.0%102.8%100%5年97.9%38.6%117.1%157.5%60.1%77.9%75%51.9%50%25%--%(8.4%)(25%)7/20/21 9/18/21 11/18/21 1/18/22 3/20/22 5/20/22 7/20/22 同行WTI HUB S&P500來源:Factset截至2027年7/20的市場數據

有待審查的初稿和重大修訂Alpha 形勢分析自俄羅斯入侵以來Alpha的同行集團1 1自俄羅斯入侵以來的相對總股東回報Alpha 3.1%29.6%58.3%(11.2%)Alpha 29.0%Alpha 49.7%(13.4%)17.6%42.7%(16.7%)13.9%40.5% (17.0%)12.5%39.6%(17.512.0%36.1%(18.5%)5.8%31.1%(19.3%)1.2%25.3%(19.6%)(0.4%)24.5%(23.2%)(5.5%)13.5%標準普爾500 5.6%(6.3%)標準普爾500指數(16.9%)1年3年5年132.6%138.3%153.5%Alpha 95.3%111.3%115.2%Alpha 93.3%Alpha 86.4%101.1%91.7%98.3%78.5%91.7%72.3%48.9%73.4%71.5%37.8%61.1%49.7%29.3%55.5%42.4%27.6%52.4%34.3%(0.9%)39.1%20.5%(21。6%)標準普爾500指數33.0%標準普爾500指數(9.1%)60.2%來源:截至2022年7月20日的FactSet市場數據注:假設收到股息,但不是再投資1.從2022年6月14日發佈的哈羅德·哈姆的信中收到初步建議;俄羅斯於2022年2月24日入侵烏克蘭;根據事件發生前未受影響的日期計算的性價比 8

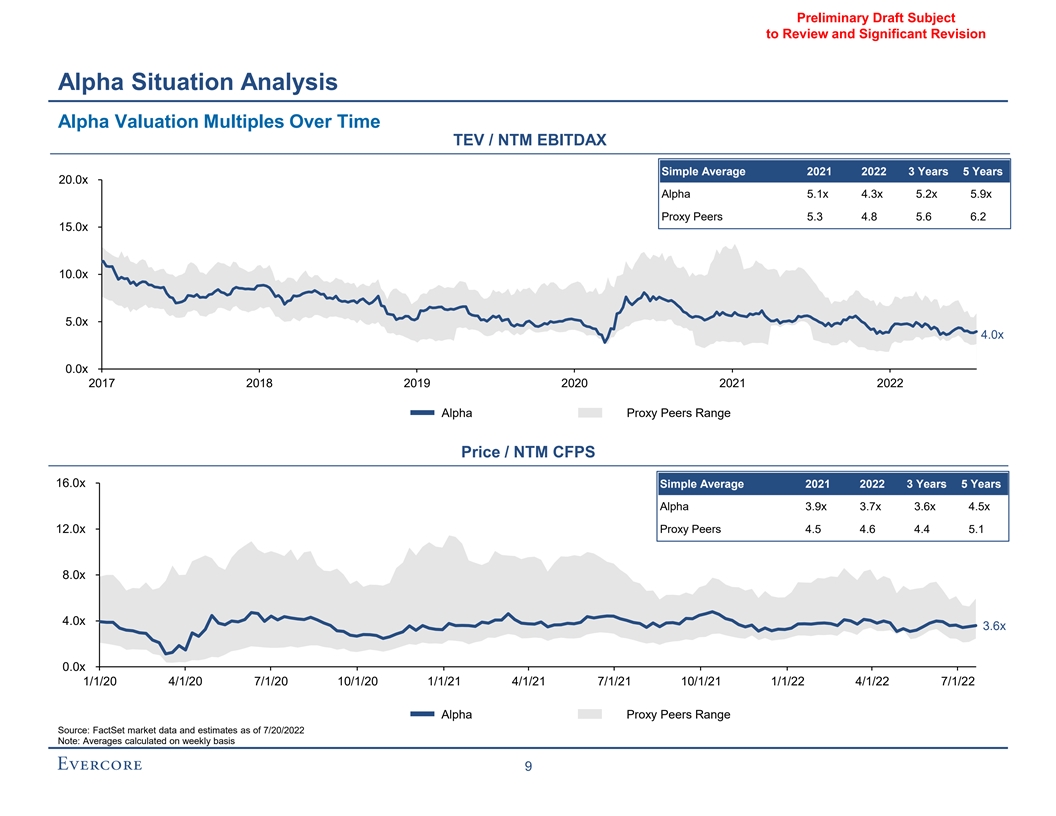

有待審查的初稿和重要修訂Alpha 情況分析Alpha估值倍數隨着時間的推移TEV/NTM EBITDAX簡單平均2021 2022 3年20.0x Alpha 5.1x 4.3x 5.2 x 5.9x代理同行5.3 4.8 5.6 6.2 15.0x 10.0x 5.0x 4.0x 0.0x 2017 2018 2019 2020 2021 2022 Alpha代理同行 範圍價格/NTM CFPS 16.0x簡單平均2021 2022 3年5年Alpha 3.9x 3.7x 4.5x 12.0x代理對等點4.5 4.6 4.4 5.1 8.0x 4.0x 3.6x 0.0x 1/1/20 4/1/20 7/1/20 10/1/21 4/1/21 10/1/21 1/1/22 4/1/22 7/1/22範圍來源:FactSet截至2022年7月20日的市場數據和預估注:按周計算的平均值9

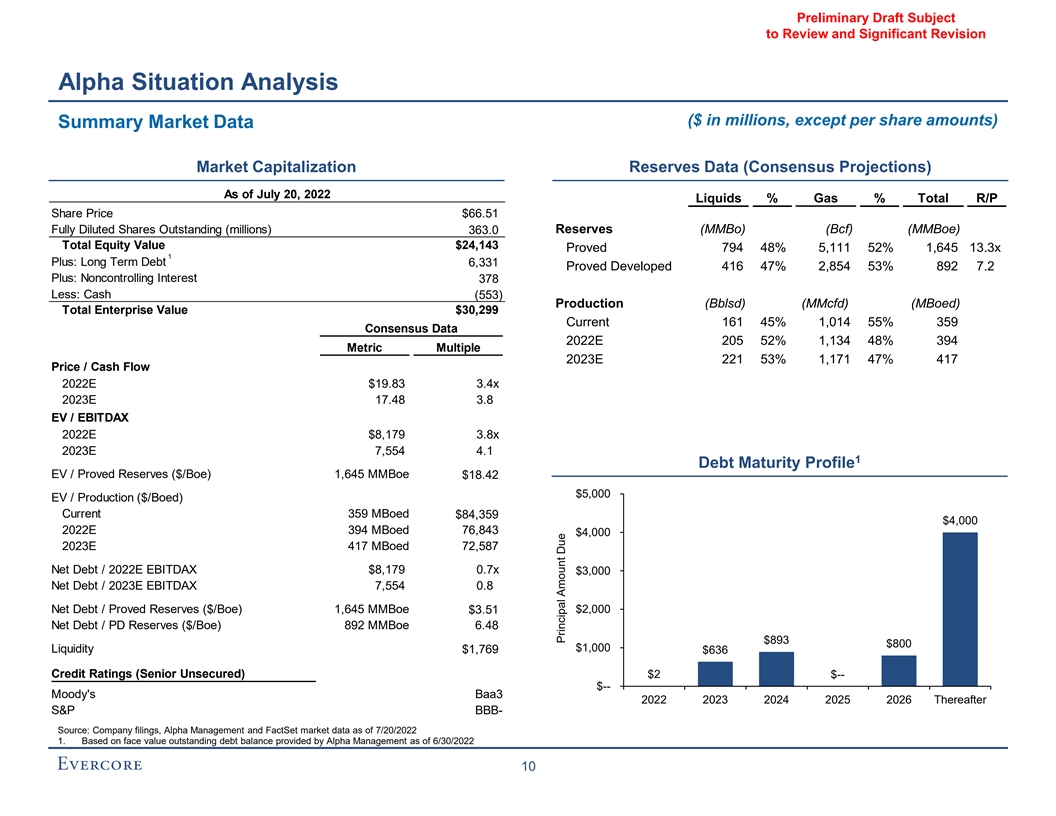

有待審查的初稿和重大修訂Alpha 形勢分析(百萬美元,每股金額除外)摘要市場數據截至7月20日的市值儲備數據(共識預測),2022年液體%氣體%總收入股價$66.51完全稀釋股份(百萬) 儲量(百萬) 總股本價值$24,143已證明794 48%5,111 52%1,645 13.3x 1+:長期債務6,331已證實已開發416 47%2,854 53%892 7.2加上:非控股權益378減少:現金(553)生產(Bblsd)(MMcfd) (MBoed)企業總價值$30,299 161當前45%1,014 55%359共識數據2022E 205 52%1,134%394指標倍數2023E 221 53%1,171 47%417價格/現金流2022E$19.83 3.4x 2023E 17.48 3.8 EV/EBITDAX 2022E$8,179 3.8 x 2023E 7,554 4.1 1債務期限概況EV/已探明儲量(美元/BOE)1,645 MBoe$18.42$5,000 EV/Products(美元/BOED)當前359 MBoe$84,359$4,000 2022E 394 MBoed 76,843$4,000 2023E 417 MBoed 72,587美元EBITDAX$8,179 0.7x$3,000 債務/2023E EBITDAX淨債務/已探明儲量(美元/Boe).51$2,000淨債務/PD儲備(美元/BOE)892 MBoe 6.48$893$800$1,000流動性$1,769$636信用評級(高級無擔保)$2$--$--穆迪Baa3 2022 2023 2024 2025 2026此後標準普爾BBB-來源:公司備案文件,Alpha Management和FactSet截至2022年7月20日的市場數據1.基於Alpha Management提供的截至2022年6月30日的未償債務面值10到期本金

股價初稿有待審查和重大修訂

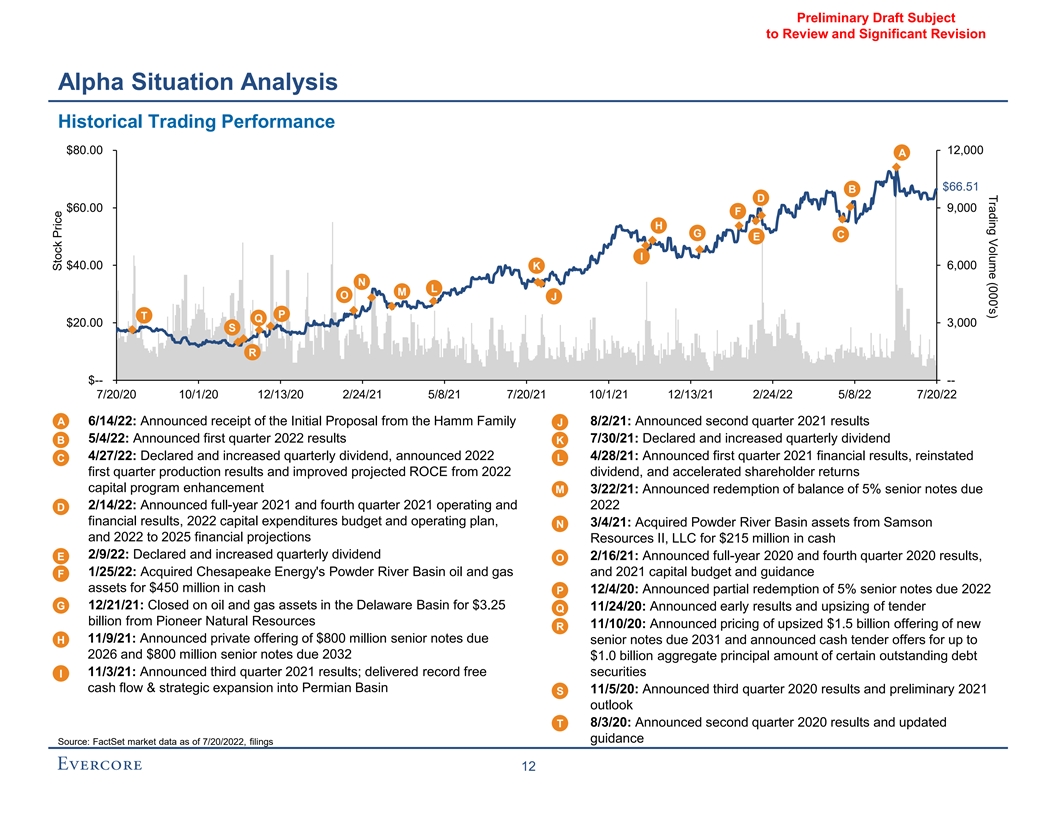

成交量(000)初稿有待審查和 重大修訂Alpha形勢分析歷史交易業績$80.00 12,000 A$66.51 B D$60.00 9,000 F H G C E I$40.00 6,000 K N L M O J P T Q$20.00 3,000 S R$-7/20/20 10/1/20 12/13/20 2/24/21 5/8/21 7/20/21 10/1/21 12/13/21 2/24/22 5/8/22 7/20/22 A·6/14/22:宣佈收到哈姆家族的初步建議書8/2/21:公佈2021年第二季度業績J·5/4/22:宣佈2022年第一季度業績7/30/21:宣佈和增加季度業績{Br}股息B K·4/27/22:宣佈和增加季度股息,宣佈2022年4月28日:公佈2021年第一季度財務業績,恢復第一季度生產業績,改善2022年股息的預期ROCE,以及 加速股東回報資本計劃增強M3/22/21:宣佈贖回5%到期的優先票據餘額·2/14/22:宣佈2021年全年和2021年第四季度運營和2022年D財務業績,2022年資本支出預算和運營計劃,3/4/21:從Samson N和2022年至2025年收購粉河流域資產,財務預測資源II,LLC現金2.15億美元·2/9/22:宣佈和增加季度股息E 2/16/21: 宣佈2020年全年和2020年第四季度業績, O·1/25/22:以4.5億美元現金收購切薩皮克能源公司的粉底河盆地石油和天然氣以及2021年資本預算和指導F資產12/4/20:宣佈部分贖回2022年到期的5%優先票據PG·12/21/21:以3.25 11/24/20美元結束特拉華盆地的石油和天然氣資產:公佈初步業績和擴大來自Pioneer Natural Resources的投標Q億11/10/20:宣佈上調後的定價15美元 新發行的債券11/9/21:宣佈非公開發行8億美元優先債券2031年到期的H優先債券,並宣佈2026年之前的現金投標要約和2032年到期的8億美元優先債券本金總額10億美元 某些未償債務11/3/21:宣佈2021年第三季度業績;提供創紀錄的免費證券I現金流和進入二疊紀盆地的戰略擴張11/5/20:公佈2020年第三季度業績和初步2021年S展望8/3/20: 公佈2020年第二季度業績和更新T指導來源:FactSet截至2022年7/20的市場數據,提交12份股票價格

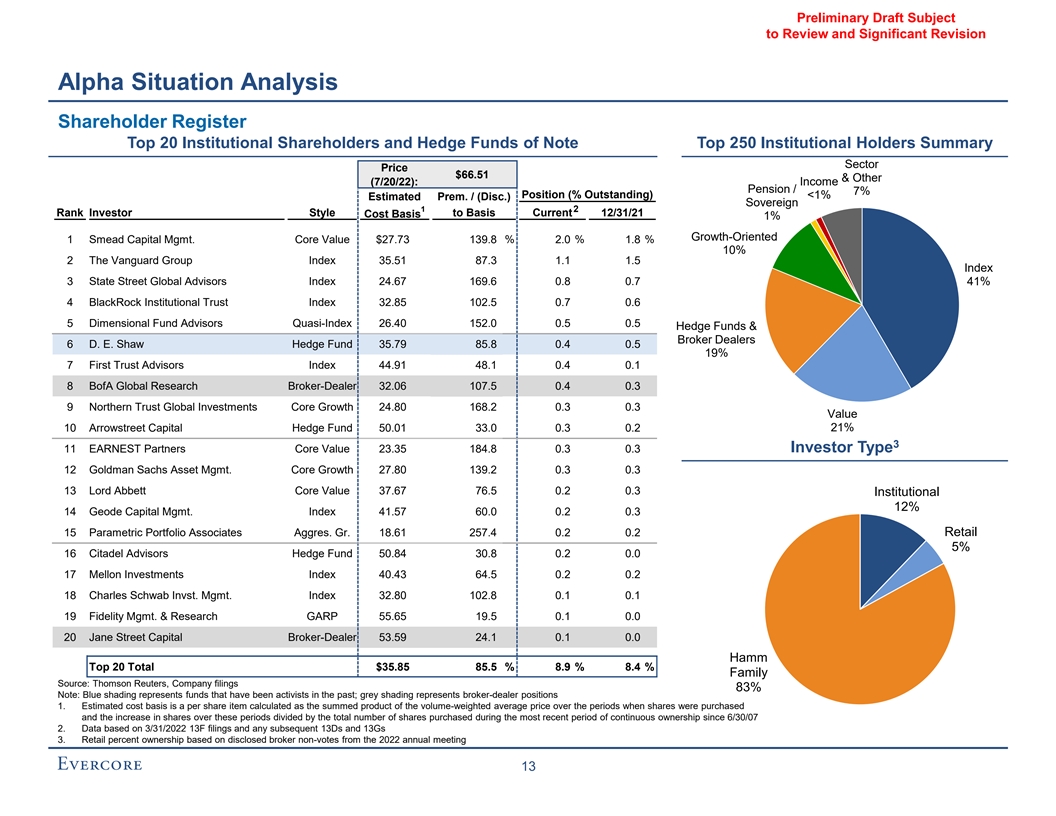

待審閲初稿和重大修訂Alpha 情況分析股東名冊排名前20的機構股東和對衝基金排名前250的機構持有者彙總行業價格$66.51及其他(7/20/22):收入養老金/7%倉位(%未償還)

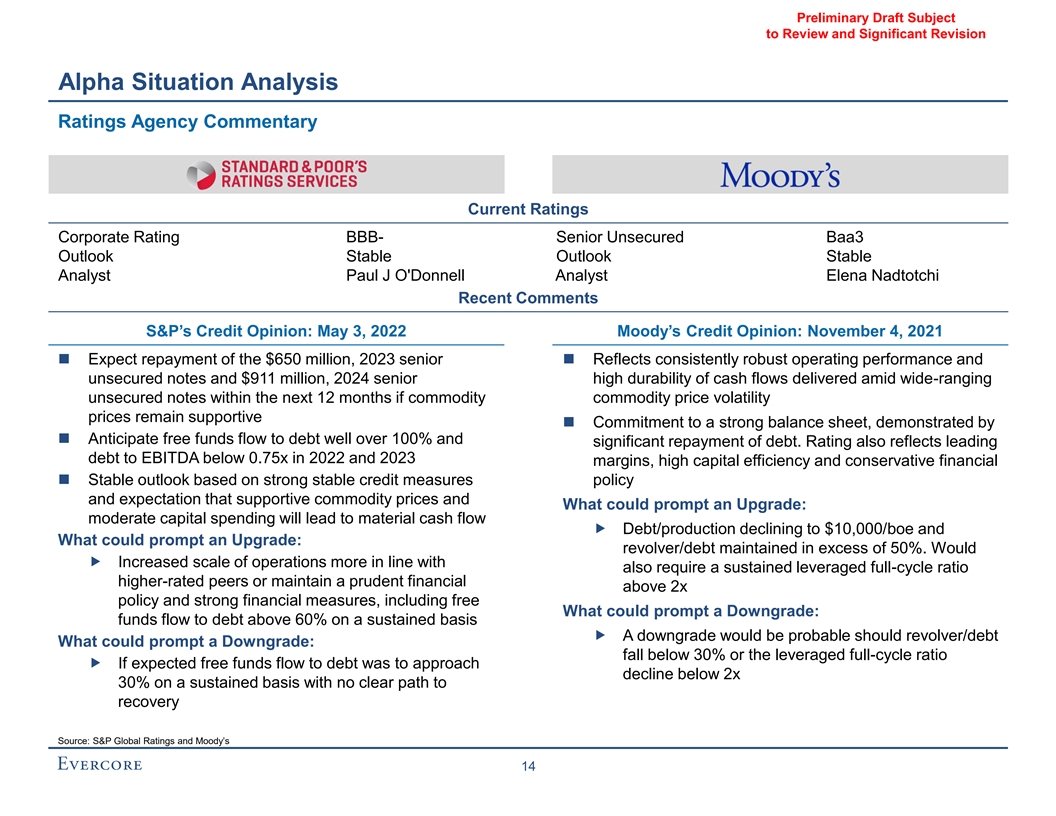

有待審查的初稿和重大修訂阿爾法 情況分析評級機構評論當前評級企業評級bbb-高級無擔保BAA3展望穩定前景穩定分析師保羅·J·奧唐奈分析師埃琳娜·納多奇最近評論標普的信用觀點:2022年5月3日 穆迪信用觀點:2021年11月4日◼預計償還6.5億美元,2023年高級◼反映了一貫強勁的經營業績和無擔保票據,以及9.11億美元,2024年在廣泛的無擔保票據中交付的現金流的高耐用性 如果大宗商品價格波動繼續支持◼對強勁資產負債表的承諾,由◼證明,預計自由資金流入債務的比例遠高於 100%,並大量償還債務。評級還反映了2022年和2023年利潤率導致債務EBITDA低於0.75倍,高資本效率和保守的財務◼穩定前景,基於強大的穩定信貸措施政策,以及對支撐大宗商品價格和可能促使升級的預期:適度的資本支出將導致物質現金流/生產降至10,000美元/boe,以及可能促使升級的因素:左輪手槍/債務保持在 超過50%的水平。?擴大的業務規模是否更符合也需要持續的槓桿率全週期比率評級較高的同行或保持審慎的財務高於2倍的政策和強有力的財務措施, 包括可能促使降級的免費內容:資金持續流向60%以上的債務?可能導致降級的因素:跌破30%或槓桿全週期比率如果預期自由資金流向債務 將持續下降至2×30%以下,且沒有明確的復甦途徑來源:標普全球評級和穆迪14

需要審查的初稿和重要修訂III.Alpha 資產概述

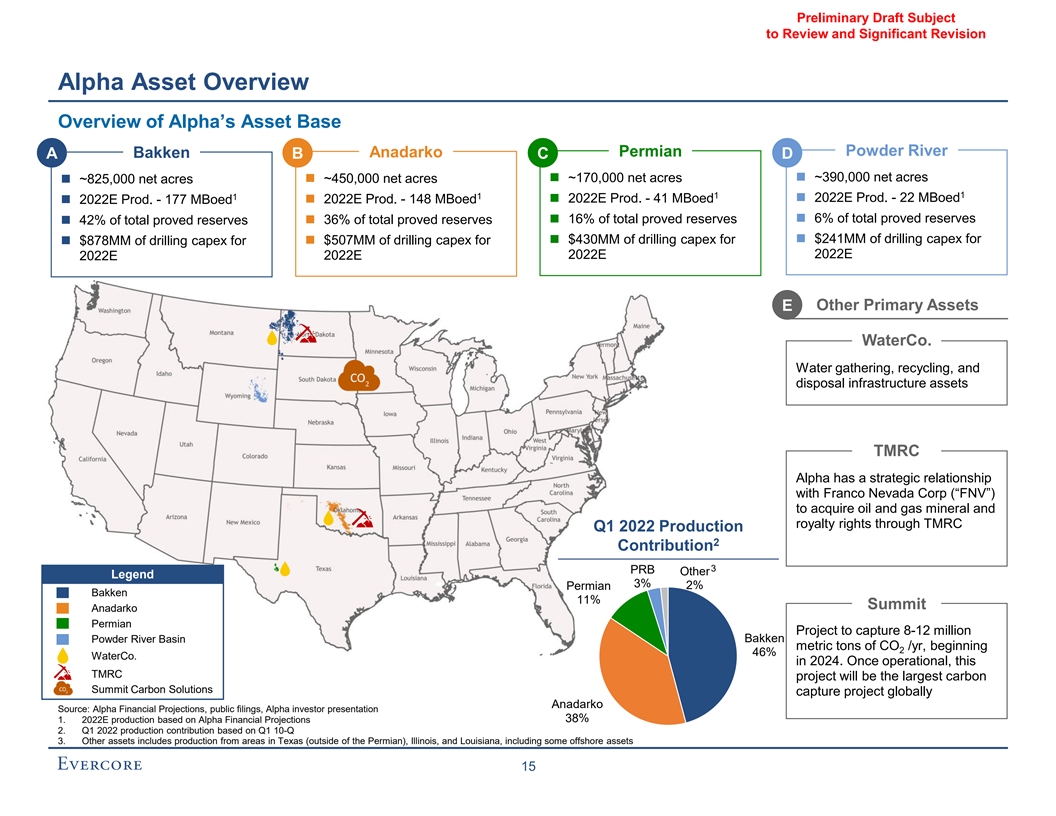

有待審查的初步草案和重大修訂阿爾法資產 阿爾法資產基地概述粉底河阿納達科二疊紀A巴肯B C D◼~390,000英畝淨◼~450,000淨英畝◼~170,000淨英畝◼~825,000淨英畝1 1 1◼2022E Prod。-41 MB◼2022E 產品。-22 MB◼2022E產品-177 MB◼2022E產品。-148MBed◼總探明儲量的6%◼總探明儲量的36%◼總探明儲量的16%◼總探明儲量的42%◼$241 mm 鑽探資本支出◼$430 mm鑽探資本支出◼$878 MM鑽探資本支出◼$507 mm鑽探資本支出2022E 2022E 2022E其他主要資產水收集、回收和處置基礎設施資產 TMRC Alpha與弗蘭科內華達公司(FNV)建立了戰略合作伙伴關係,通過TMRC 2022年第一季度生產2貢獻3 PRB其他傳奇3%2%二疊紀巴肯11%Summit Anadarko二疊紀項目收購石油和天然氣礦產和特許權使用權。在2024年。一旦投入運營,這個TMRC項目將成為全球最大的Carbon Summit碳解決方案捕獲項目Anadarko來源:Alpha 財務預測、公開申報、Alpha投資者演示文稿1.2022E基於Alpha Financial預測的產量38%2.2022年第一季度的產量貢獻基於第一季度10-第三季度。其他資產包括德克薩斯州(二疊紀以外)、伊利諾伊州和路易斯安那州地區的產量,包括一些離岸資產15

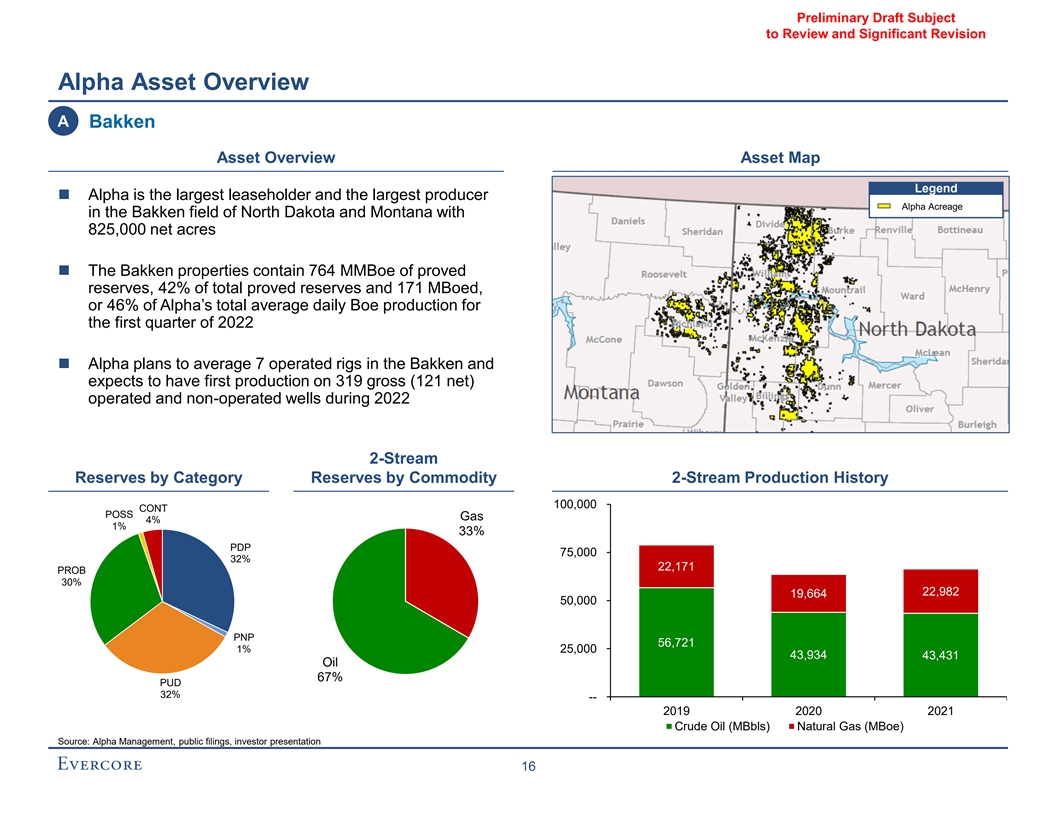

有待審查的初步草案和重大修訂阿爾法資產概述巴肯資產概覽資產圖傳奇◼阿爾法是北達科他州和蒙大拿州巴肯油田的最大承租人和最大的生產者阿爾法種植面積為825,000英畝◼巴肯資產包含764MBoe 探明儲量,佔總探明儲量的42%,佔阿爾法公司2022年第一季度日平均總產量的46%◼阿爾法計劃在巴肯地區平均生產7個運營鑽井平臺,並預計2022年期間在319口運營和未運營油井中首次 生產2-按商品類別劃分的河流儲量100,000 CONT POSS天然氣4%1%33%PDP75,000 32%22,171 Prob 30%22,982 19,664,000 PNP 56,721 1%25,000 43,934 43,431石油67%PUD 32%-2019年2021年原油(MBBS)來源:阿爾法管理,公共投資者申報,演示文稿16

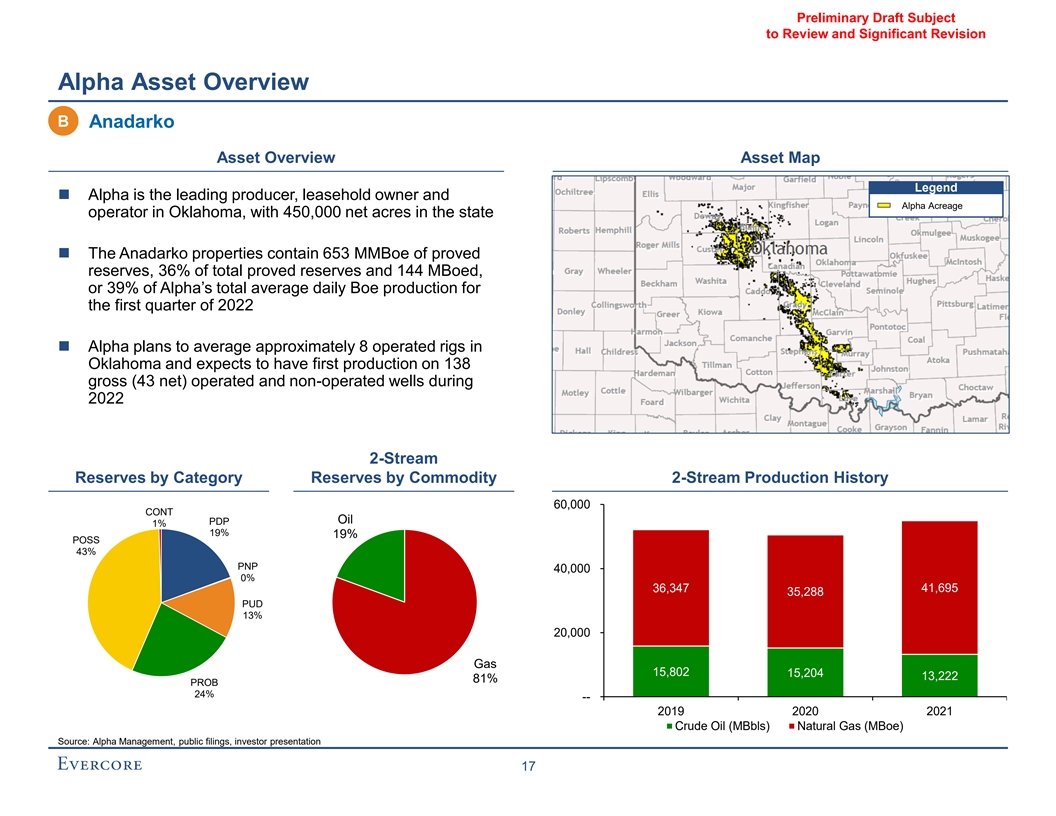

初稿待審查和重大修訂阿爾法資產概述B阿納達科資產概覽資產地圖傳奇◼阿爾法是俄克拉荷馬州領先的生產商、租賃權所有者和阿爾法種植面積運營商,在該州擁有450,000英畝淨英畝◼阿納達科資產包含653百萬噸已探明儲量,佔總已探明儲量的36%,佔阿爾法公司2022年第一季度日均總產量的39%阿爾法計劃在俄克拉荷馬州平均約8個運營鑽井平臺,預計2022年將在138口總(43淨)運營和未運營油井中首次 生產2-按商品類別劃分的流動儲量60,000 CONT石油PDP 1%19%19%POSS 43%PNP 40,000 0%36,347 41,695 35,288 PUD 13%20,000天然氣15,802 15,204 13,222%Prob 24%-2019年2021年天然氣(MBBLS)來源:阿爾法管理,公共投資者申報,演示文稿17

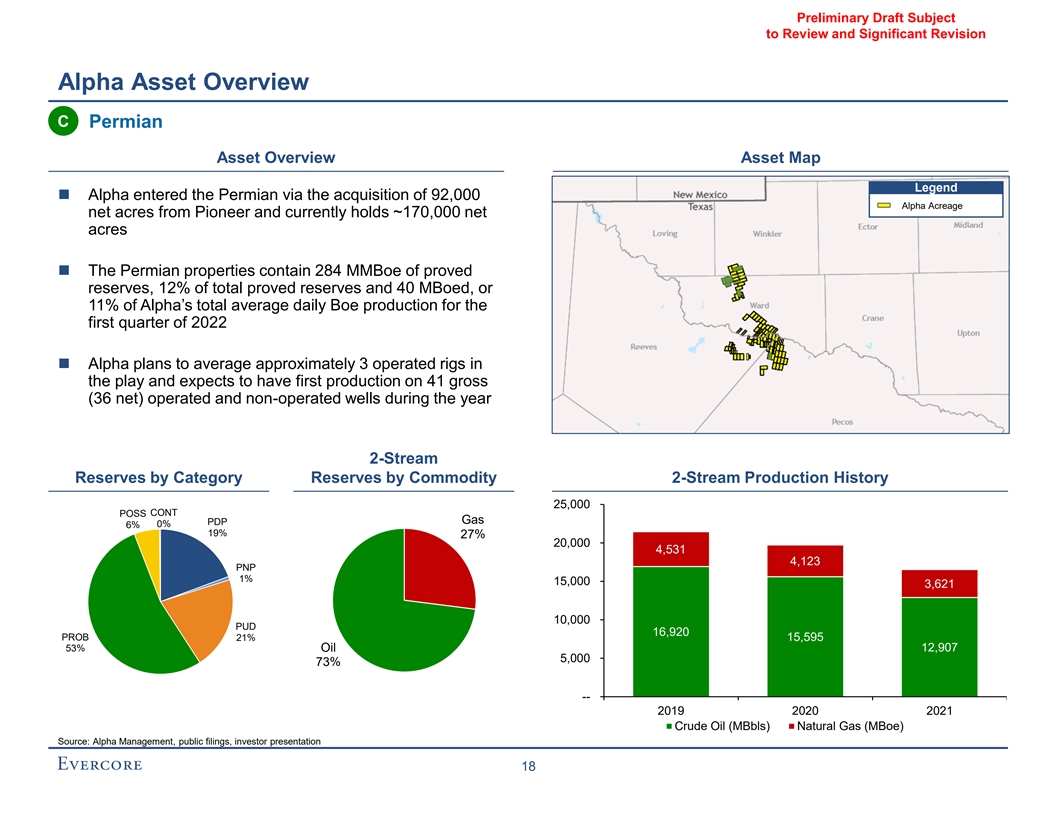

有待審查的初步草案和重大修訂阿爾法資產概述C二疊紀資產概況資產圖傳奇◼阿爾法通過從先鋒公司收購92,000英畝阿爾法淨英畝進入二疊紀,目前擁有約170,000英畝淨英畝◼二疊紀財產包含284百萬已探明儲量,佔總已探明儲量的12%,以及40百萬英畝,佔阿爾法公司2022年第一季度總平均日產量的11%◼阿爾法計劃在行動中平均約3個運營鑽井平臺,並預計在第二年內41口運營和未運營油井的第一批 產量-按商品類別劃分的溪流儲量25,000 CONT POSS天然氣PDP 6%0%19%27%20,000 4,531 4,123 PNP 1%15,000 3,621,000 PUD 16,920 Prob 21%15,595 53%石油12,907,000 5,73%-2019年2021年原油(MBBLS)天然氣(MBOE)來源:阿爾法管理,公共文件,天然氣投資者演示文稿18

有待審查的初步草案和重大修訂阿爾法資產概述D粉底河資產概覽資產概覽圖傳奇◼阿爾法已在該盆地進行了重大收購,阿爾法種植面積於2021年從參孫資源公司收購了130,000英畝淨英畝,並於2022年從切薩皮克公司收購了172,000英畝淨英畝, 使該盆地的總種植面積達到約390,000英畝◼已探明儲量111 MBoe,佔總探明儲量的6%,佔阿爾法公司2022年第一季度總平均日產量的3%◼阿爾法計劃在行動中平均約2個運營鑽井平臺,並預計在2022年期間在40個總(23個淨)運營和非運營油井上首次生產按商品分類的2-溪流儲量 2-溪流儲量歷史2,000 PDP PUD天然氣5%4%POSS 41%45%15,000 6,607 10,4,639 4,279 Prob 46%5,000石油8,057 6,515 59%5,033-2019年2021年原油(MBBLS)來源:阿爾法管理,公共文件,投資者{br演示文稿}19

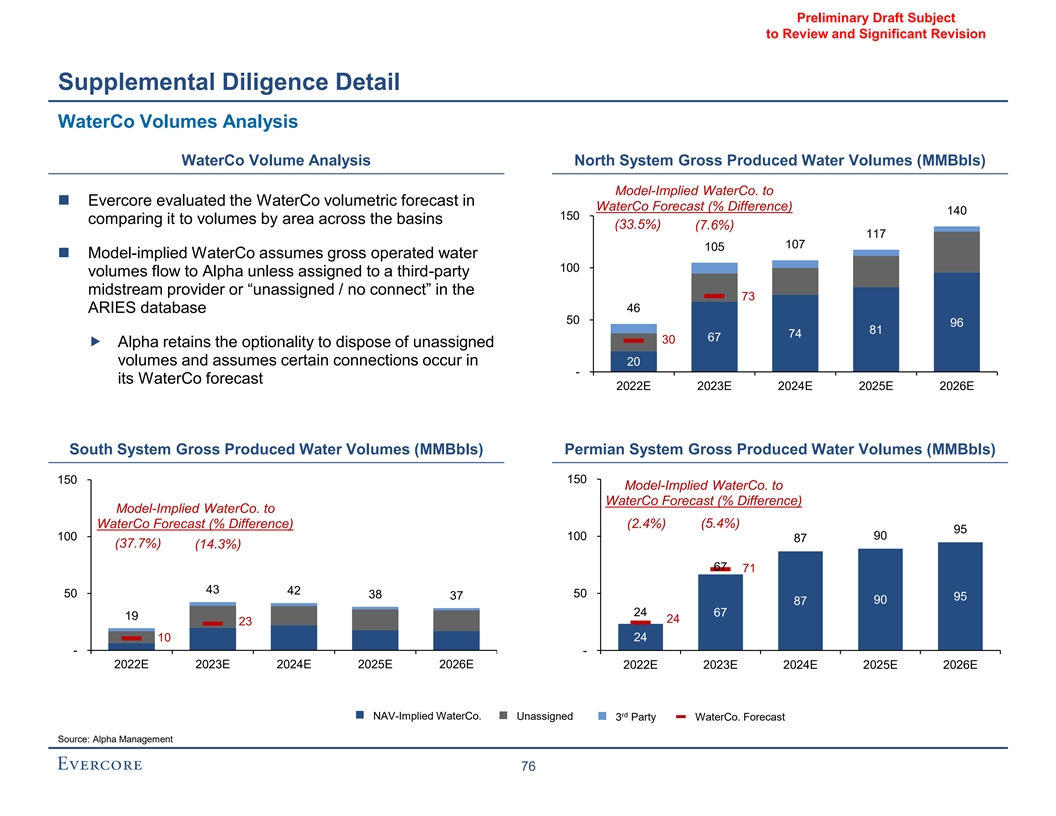

有待審查的初步草案和重大修訂阿爾法資產概述E其他主要資產-水務資產概述資產總覽圖北部系統◼阿爾法擁有相當數量的水利基礎設施來支持其上游運營,巴肯阿納達科系統3作業區:北部系統、南部系統和二疊紀系統◼包括巴肯資產的北部系統由237英里長的輸水管道組成,預計系統容量為250MBwpd?該系統連接到794口PDP井,還支持2,684個潛在的未來連接◼包括阿納達科資產的南方系統有106英里長的輸水管道,估計系統容量為73MBwpd。該系統連接着178口PDP井,還支持2,318個潛在的未來連接。該系統還包括一個水循環工廠,處理能力為91MBwpd◼二疊紀系統由180英里長的活躍供水管道(包括淡水和採出水)和21個允許注入的SWD組成。二疊紀允許的總處置能力為425MBwpd,在180英里的供水管道和淡水存儲能力為20MMBW,跨越37個 壓裂坑,聯想水務。服務領域來源:Alpha管理、公開申報、投資者演示20

有待審查的初稿和重大修訂阿爾法資產概述E其他主要資產-礦產資源公司資產概覽圖◼阿爾法持有TMRC的100%權益,包括TMRC Bakken Anadarko II,擁有遍佈北達科他州的約35,000英畝淨礦物英畝, Oklahoma◼TMRC與FNV合作持有TMRC II的控股權;阿爾法管理TMRC II的運營◼TMRC II是通過阿爾法向合資企業初步出資10,800 NRA成立的,金額為120,000美元;阿爾法定期獲得所貢獻資產收入的50%,FNV根據該安排進行出資並獲得收入分配;FNV根據該安排為 未來的傳奇礦產收購縣與TMRC運營部進行總承諾資本500,000,000美元。根據該安排,FNV與TMRC運營公司◼有500,000,000美元承諾資本。阿爾法將為未來礦產收購提供20%的資金,並將有權獲得1累積產量和TMRC II產生的總收入的25%至50%的目標 TMRC II 14,000基於相對於某些預定產量目標的表現迄今12,000●阿爾法在所有10,000年中都超過了產量目標8,000◼迄今所有礦產的總收購價為383 mm,平均成本為每英畝14,664美元2022年收購了6,0236畝礦產淨面積4,000◼根據2,000個公式計算,該公式檢查了每一批建立時的HHUB和NYMEX遠期價格一直在-2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 15:1和20:1之間現有的每一批T01 T02 T03 T04 T05目標來源:阿爾法管理1.基於15:1-20:1 McF:bbl 21的經濟當量比的量目標

有待審查和重大修訂的初稿阿爾法資產 概述E其他主要資產-礦產資源公司(CONT)收購資本◼承諾資本總額為5年內80%的未來收購提供資金(400萬美元)阿爾法20%阿爾法資金收購20%-50%收入(100 MM美元)阿爾法80%阿爾法將獲得每月收入的50%;阿爾法將獲得每月收入的25%,其餘25%為每月代管收入,並僅在滿足生產量的情況下才會發布 收入分配●託管量的分配基於託管量的分配如果數量超過25%,−Alpha將獲得100%的託管收入如果數量超過25%,−將獲得100%的託管收入 如果數量

有待審查的初稿和重大修訂阿爾法資產 概述E其他主要資產-頂峯碳解決方案資產概述資產圖傳奇◼阿爾法持有頂峯碳解決方案23.6%的權益,該公司擁有一個基礎設施項目,其目標是CO儲存深度鹽水2成為 世界上最大的碳捕獲和峯會管道系統封存(CCS)項目當運營儲存地點時,9.0 Mtpa的CO在運營時被封存,從38家乙醇工廠承諾的2個頂峯碳解決方案 合作伙伴乙醇工廠獨立乙醇工廠有能力通過碳捕獲項目將規模擴展到16.0-17.0Mtpa增量壓縮◼$250 MM投資預計將在當前45Q税收抵免的水平下產生22.4%的IRR 截至6月30日投資的碳封存1?1億美元,2022年如果45Q增加到85美元/噸槓桿現金流,槓桿現金流($MM)◼客户包括五個州的乙醇廠300 1,500 通過管道基礎設施連接提供高純度的CO副產品2 200 1,000;38家乙醇廠,相當於33-42億加侖的乙醇生產與Summit合作,注入0 CO,76個已確定的潛在來源2-100-500~20 Mtpa的美國CO地質存儲2債務償還-200-1,000◼Broom Creek注入地點位於奧利弗縣,連續的沙子孔隙率>25%資料來源:北達科他州阿爾法管理公司,公開申報文件, 投資者介紹槓桿現金流累計現金流1.包括阿爾法在Ekona Power 23 2022E(98)(152)2023E 2024E 18 2025E 60 50 2026E 2027E 58 2028E 154 155 2029E 2030E 157 2031E 159 161 2032E 2033E 162 2034E 164 167 2035E 2036E的投資資本

初稿有待審查和重大修訂IV.Alpha 財務預測

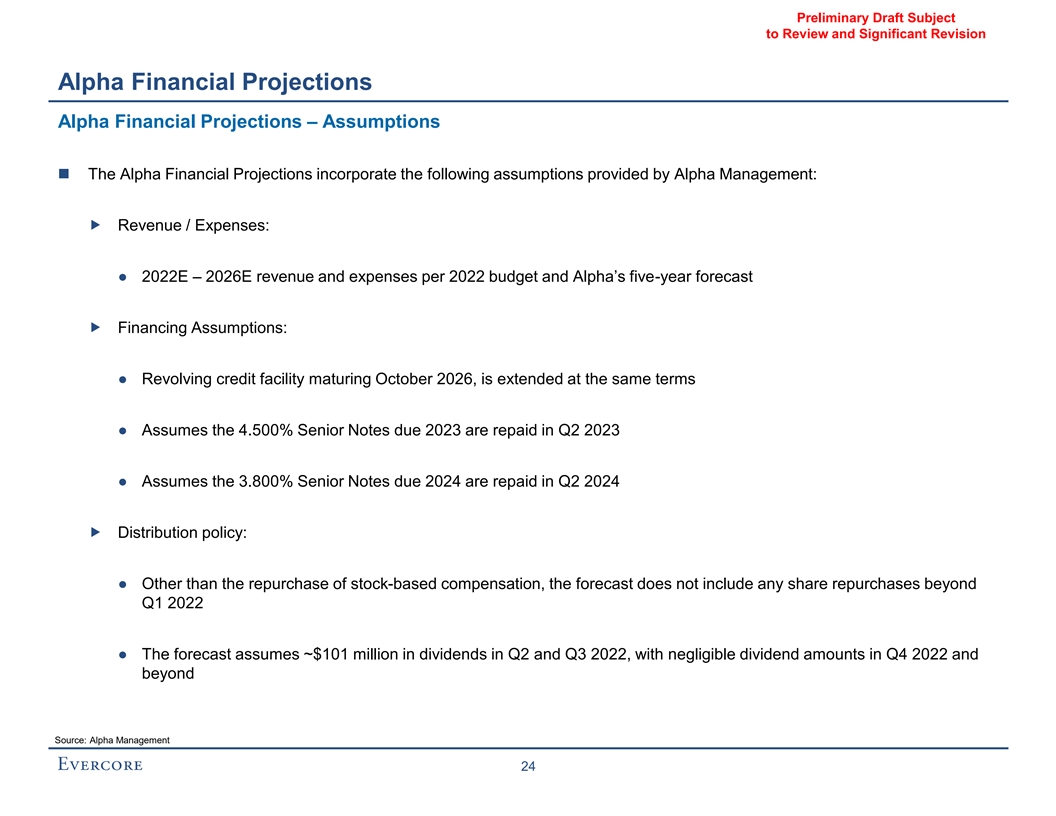

有待審查的初稿和重大修訂阿爾法 財務預測阿爾法財務預測-假設◼阿爾法財務預測納入了阿爾法管理層提供的以下假設:●2022E-2026E收入和支出 每2022年預算和阿爾法的五年預測融資假設:●循環信貸安排將於2026年10月到期,按相同條款延長●假設2023年到期的4.500高級票據在2023年第二季度償還 ●假設2024年到期的3.800高級票據在2024年第二季度償還分配政策:●除了基於股票的薪酬回購外,該預測不包括2022年第一季度以後的任何股票回購●預測 假設2022年第二季度和第三季度的股息約為1.01億美元,2022年第四季度及以後的股息金額可以忽略不計來源:阿爾法管理24

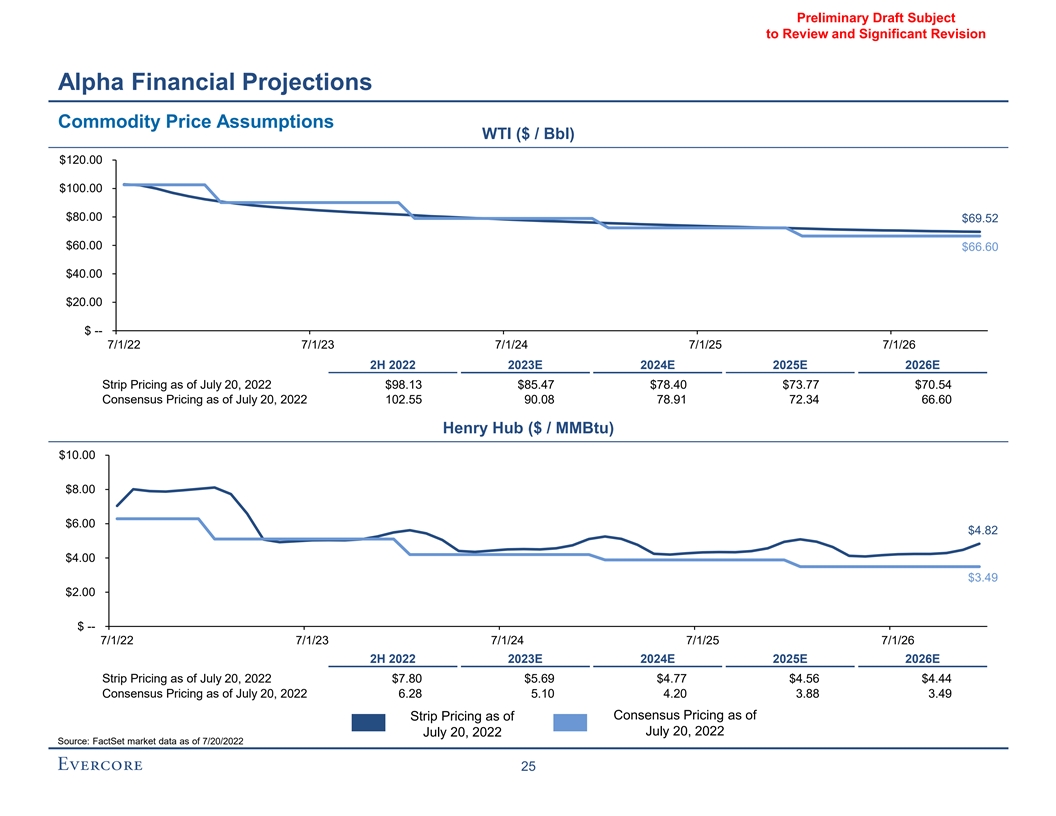

Preliminary Draft Subject to Review and Significant Revision Alpha Financial Projections Commodity Price Assumptions WTI ($ / Bbl) $120.00 $100.00 $80.00 $69.52 $60.00 $66.60 $40.00 $20.00 $ -- 7/1/22 7/1/23 7/1/24 7/1/25 7/1/26 2H 2022 2023E 2024E 2025E 2026E Strip Pricing as of July 20, 2022 $98.13 $85.47 $78.40 $73.77 $70.54 Consensus Pricing as of July 20, 2022 102.55 90.08 78.91 72.34 66.60 Henry Hub ($ / MMBtu) $10.00 $8.00 $6.00 $4.82 $4.00 $3.49 $2.00 $ -- 7/1/22 7/1/23 7/1/24 7/1/25 7/1/26 2H 2022 2023E 2024E 2025E 2026E Strip Pricing as of July 20, 2022 $7.80 $5.69 $4.77 $4.56 $4.44 Consensus Pricing as of July 20, 2022 6.28 5.10 4.20 3.88 3.49 Consensus Pricing as of Strip Pricing as of July 20, 2022 July 20, 2022 Source: FactSet market data as of 7/20/2022 25

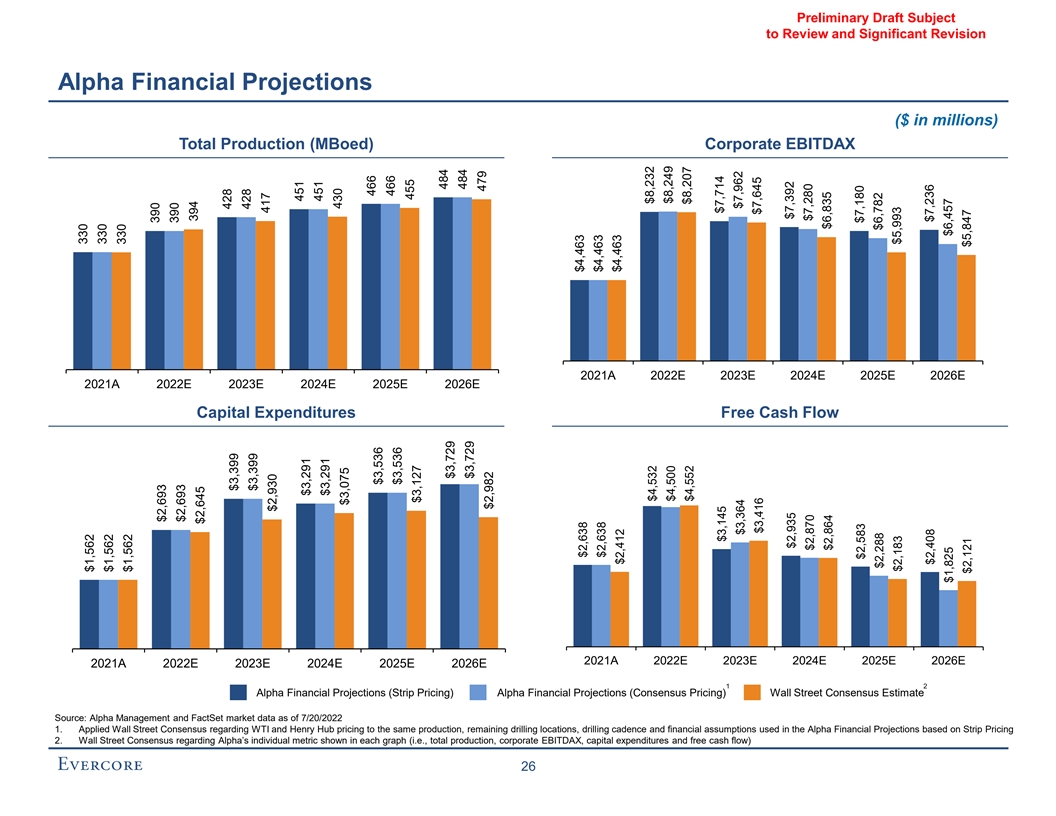

有待審查的初稿和重大修訂Alpha 財務預測(以百萬美元為單位)公司EBITDAX 2021A 2022E 2023E 2024E 2025E 2026E 2021A 2022E 2023E 2024E 2024E 2025E 2025E 2026E資本支出自由現金流2021A 2022E 2023E 2024E 2025E 2026E 2021A 2022E 2023E 2024E 2025E 2023E 2024E 2 Alpha財務預測(帶狀定價)Alpha財務預測(一致定價)華爾街共識估計來源:Alpha管理層和FactSet市場數據截至2022年7月20日華爾街共識應用於相同的生產、剩餘鑽探地點和Henry Hub定價鑽井節奏和基於帶狀定價的Alpha財務預測中使用的財務假設2.華爾街對每個圖表中顯示的Alpha個人 指標的共識(即總產量、公司EBITDAX、資本支出和自由現金流)26 330$1,562 330$1,562 330$1,562 330$2,693 390$2,693 394$2,645 428$3,399 428$3,399 417$2,930 451$3,291 430$3,075 466$3,536 466$3,536 7,455$3,127 484$3,729 4,455$3,127 484$3,729 463$2,638$4,463$2,463$2,412$8,207$4,532$2,412$8,207$4,532$3,730$4,552$2,930$7,645$3,075 466$3,536 466$3,536 455$3,127 484$3,729$3,779$2,963$2,623$4,638$4,463$2,412$8,207$4,532$2,412$8,207$4,532

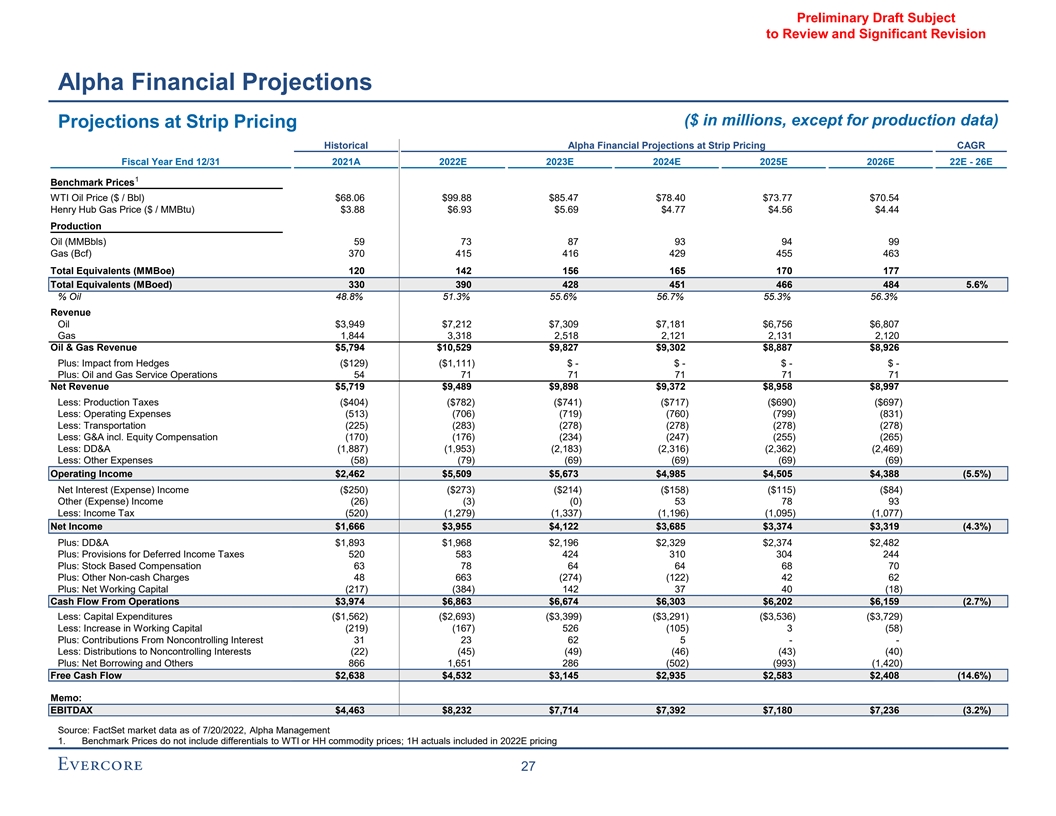

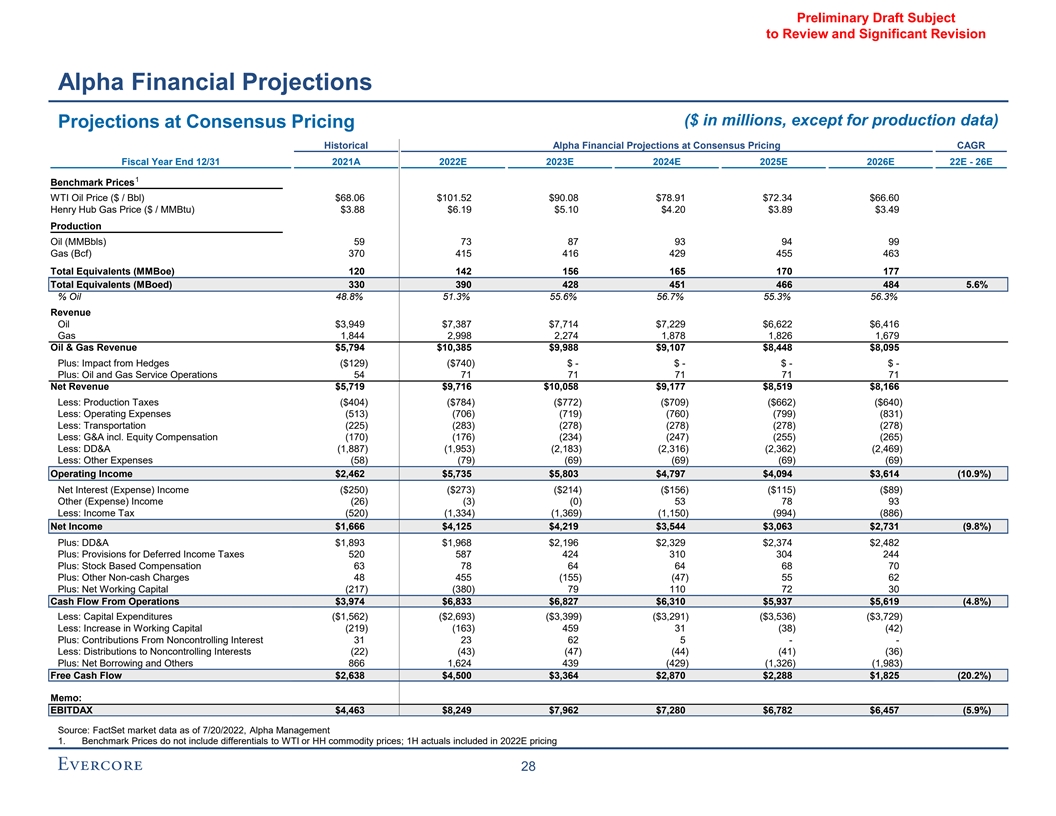

Preliminary Draft Subject to Review and Significant Revision Alpha Financial Projections ($ in millions, except for production data) Projections at Strip Pricing Historical Alpha Financial Projections at Strip Pricing CAGR Fiscal Year End 12/31 2021A 2022E 2023E 2024E 2025E 2026E 22E - 26E 1 Benchmark Prices WTI Oil Price ($ / Bbl) $68.06 $99.88 $85.47 $78.40 $73.77 $70.54 Henry Hub Gas Price ($ / MMBtu) $3.88 $6.93 $5.69 $4.77 $4.56 $4.44 Production Oil (MMBbls) 59 73 87 93 94 99 Gas (Bcf) 370 415 416 429 455 463 Total Equivalents (MMBoe) 120 142 156 165 170 177 Total Equivalents (MBoed) 330 390 428 451 466 484 5.6% % Oil 48.8% 51.3% 55.6% 56.7% 55.3% 56.3% Revenue Oil $3,949 $7,212 $7,309 $7,181 $6,756 $6,807 Gas 1,844 3,318 2,518 2,121 2,131 2,120 Oil & Gas Revenue $5,794 $10,529 $9,827 $9,302 $8,887 $8,926 Plus: Impact from Hedges ($129) ($1,111) $ - $ - $ - $ - Plus: Oil and Gas Service Operations 54 71 71 71 71 71 Net Revenue $5,719 $9,489 $9,898 $9,372 $8,958 $8,997 Less: Production Taxes ($404) ($782) ($741) ($717) ($690) ($697) Less: Operating Expenses (513) (706) (719) (760) (799) (831) Less: Transportation (225) (283) (278) (278) (278) (278) Less: G&A incl. Equity Compensation (170) (176) (234) (247) (255) (265) Less: DD&A (1,887) (1,953) (2,183) (2,316) (2,362) (2,469) Less: Other Expenses (58) (79) (69) (69) (69) (69) Operating Income $2,462 $5,509 $5,673 $4,985 $4,505 $4,388 (5.5%) Net Interest (Expense) Income ($250) ($273) ($214) ($158) ($115) ($84) Other (Expense) Income (26) (3) (0) 53 78 93 Less: Income Tax (520) (1,279) (1,337) (1,196) (1,095) (1,077) Net Income $1,666 $3,955 $4,122 $3,685 $3,374 $3,319 (4.3%) Plus: DD&A $1,893 $1,968 $2,196 $2,329 $2,374 $2,482 Plus: Provisions for Deferred Income Taxes 520 583 424 310 304 244 Plus: Stock Based Compensation 63 78 64 64 68 70 Plus: Other Non-cash Charges 48 663 (274) (122) 42 62 Plus: Net Working Capital (217) (384) 142 37 40 (18) Cash Flow From Operations $3,974 $6,863 $6,674 $6,303 $6,202 $6,159 (2.7%) Less: Capital Expenditures ($1,562) ($2,693) ($3,399) ($3,291) ($3,536) ($3,729) Less: Increase in Working Capital (219) (167) 526 (105) 3 (58) Plus: Contributions From Noncontrolling Interest 31 23 62 5 - - Less: Distributions to Noncontrolling Interests (22) (45) (49) (46) (43) (40) Plus: Net Borrowing and Others 866 1,651 286 (502) (993) (1,420) Free Cash Flow $2,638 $4,532 $3,145 $2,935 $2,583 $2,408 (14.6%) Memo: EBITDAX $4,463 $8,232 $7,714 $7,392 $7,180 $7,236 (3.2%) Source: FactSet market data as of 7/20/2022, Alpha Management 1. Benchmark Prices do not include differentials to WTI or HH commodity prices; 1H actuals included in 2022E pricing 27

有待審查的初稿和重大修訂Alpha 財務預測(百萬美元,除生產數據外)共識定價預測歷史Alpha以共識定價計算的財務預測2021A 2022E 2023E 2024E 2025E 2026E 22E-26E 1基準 價格WTI油價(美元/桶)$68.06$101.52$90.08$78.91$72.34$66.60Henry Hub天然氣價格(美元/MMBtu)$3.88$6.19$5.10$4.20$3.89$3.49生產石油(MMBbls)59 73 87 93 94 94 455 463總當量(MBoe)Br}142 156 165 170 177總當量(MBoed)330 390 428 451 466 484 5.6%石油48.8%51.3%55.6%56.7%55.3%56.3%收入石油$3,949$7,387$7,714$7,229$6,622$6,416 Gas 1,844 2,998 2,274 1,8781,826 1,679石油和天然氣收入$5,794$10,385 $9,988$9,107$8,448$8,095加上:對衝的影響($129)($740)$-$-$--加上:石油和天然氣服務運營54 71 71 71淨收入$5,719$9,716$10,058$9,177$8,519$8166減少:生產税(404美元)(784美元)(772美元)(709美元) (662美元)(640美元)減少:運營費用(513)(706)(719)(760)(799)(831)減少:運輸(225)(283)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)股權薪酬(170)(176)(234)(247)(255)(265)減:DD&A(1,887)(1,953)(2,183) (2,316)(2,362)(2,469)減:其他費用(58)(79)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)淨利息(費用)收入($250)($273)($214)($156)($115)($89)其他(費用)收入(26)(3)(0) 53 78 93減:所得税(520)(1,334)(1,369)(1,150)(994)(886)淨收入$1,666$4,125$4,219$3,544$3,063$2,731(9.8%)加:DD&A$1,893$1,968$2196美元2329美元2374美元2, 482加:遞延所得税準備金520 587 424 310 304 244加:基於股票的薪酬63 78 64 64 68 70加:其他非現金費用48 455(155)(47)55 62加:營運資本淨額(217)(380)79 110 72 30運營現金流量$3,974$6,833$6,827$6,310$5,937$5,619(4.8%)減去:資本支出($1,562)($2,693)($3,399)($3,291)($3,536)729)減去:營運資本增加(219)(163)459 31(38)(42)加上:非控制性權益的貢獻31 23 62 5--減去:分配給非控制性權益(22) (43)(47)(44)(41)(36)加上:淨借款和其他866 1,624 439(429)(1,326)(1,983)自由現金流$2,638$4,500$3,364$2,870$2,288$1,825(20.2%)備註:EBITDAX$4,463$8,249$7,962美元7,280美元6,782美元6,457美元(5.9%)來源:FactSet截至2022年7月20日的市場數據 ,Alpha Management 1.基準價格不包括WTI或HH大宗商品價格的差異;2022年E定價中包含的1H實際數據28

初稿有待審閲和重大修改五. 初步估值分析

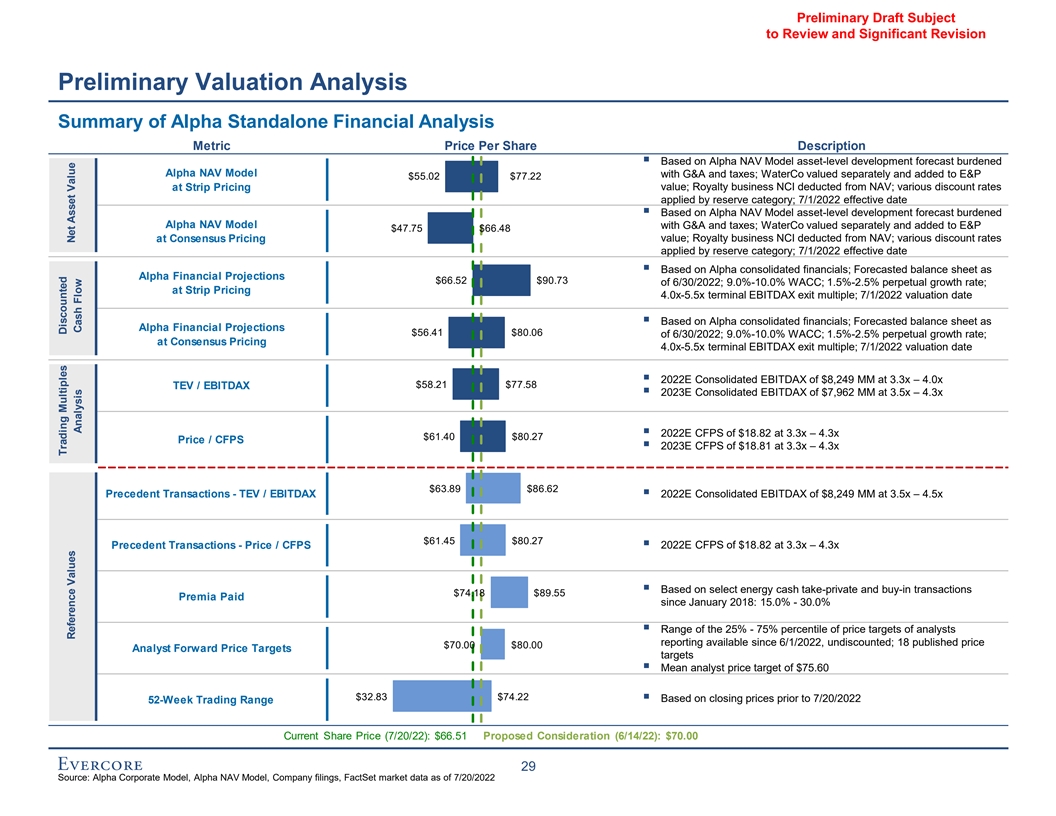

有待審查的初稿和重大修訂初步 阿爾法獨立財務分析估值分析摘要每股價格説明基於阿爾法資產淨值模型的資產級開發預測負擔G&A和税收的阿爾法資產淨值模型;單獨估值的水務公司,按條帶定價價值增加E&P$55.02$77.22;特許權使用費業務淨資產淨值從資產淨值中扣除;按儲備類別應用的各種折扣率;7/1/2022基於阿爾法資產淨值模型的生效日期▪帶有G&A和税費的資產級開發預測 阿爾法資產淨值模型;Wotco單獨估值並按共識定價價值添加到E&P$47.75$66.48;特許權使用費業務NCI從資產淨值中扣除;按儲備類別應用的各種貼現率;7/1/2022年生效日期 基於阿爾法合併財務的▪;預測資產負債表作為阿爾法財務預測$66.52$90.73/6/30/2022;9.0%-10.0%WACC%;1.5%-2.5%的永久增長率;以帶狀定價4.0x-5.5x終端息税前利潤退出倍數;基於阿爾法合併財務的7/1/2022年估值日期▪;預計資產負債表為Alpha Financial預計2022年6月30日$56.41$80.06;WACC為9.0%-10.0%;永久增長率為1.5%-2.5%;按共識定價4.0x-5.5x終端EBITDAX退出倍數 ;7/1/2022年估值日期▪2022E 3.3x-4.0x$58.21$77.58 TEV/EBITDAX▪2023E合併EBITDAX為7,962 M3.5x-4.3倍▪2022E合併EBITDAX為18.82美元3.3x-4.3x $61.40$80.27價格/cfps▪2023E CFPS為18.81美元3.3x-4.3x$63.89$86.62先例交易-TEV/EBITDAX▪2022E合併EBITDAX為8美元, 249 MM,3.5x-4.5x$61.45$80.27先例交易-價格/ CFPS▪2022E CFPS為18.82美元,▪為3.3x-4.3倍,基於精選能源現金私有化和買入交易$74.18$89.55溢價自2018年1月以來支付:分析師自2022年6月1日以來報告的目標價格25%-75%百分位數的15.0%-30.0%▪範圍,未打折;18公佈價格$70.00$80.00分析師預期價格目標▪分析師平均目標價$75.6$32.83$74.22▪基於2022年7月20日之前的收盤價52周 交易範圍當前股價(7/20/22):66.51美元建議對價(6/14/22):$70.00 29來源:阿爾法公司模型,阿爾法資產淨值模型,公司文件,事實集截至2022年7月20日的市場數據交易倍數折現參考值淨值資產分析現金流量

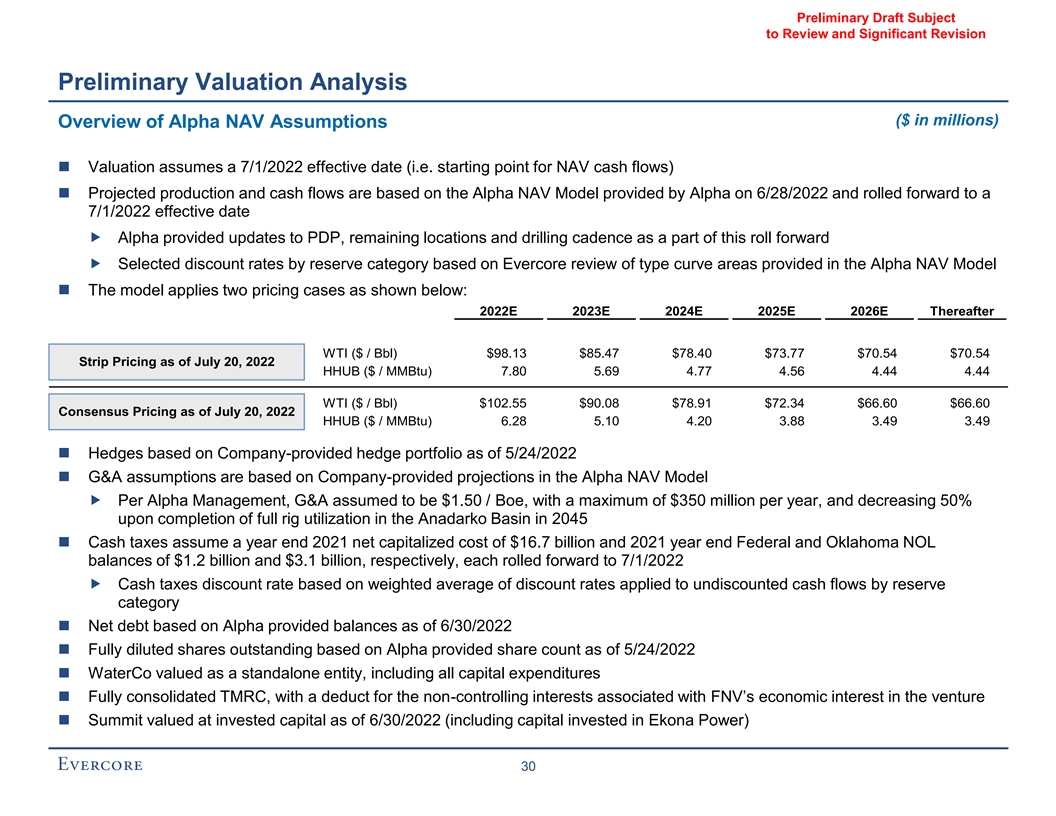

有待審查的初步草案和重大修訂初步估值分析(以百萬美元為單位)阿爾法資產淨值假設概述◼估值假設生效日期為2022年7月1日(即資產淨值現金流的起點)◼預計產量和現金流基於阿爾法於2022年6月28日提供的阿爾法資產淨值模型,並向前滾動至2022年7月1日生效日期阿爾法向PDP提供了更新,剩餘位置和鑽井節奏作為此前滾的一部分?根據Evercore 對阿爾法資產淨值模型◼中提供的類型曲線區域的審查而按儲量類別選擇的折扣率該模型應用了兩個定價案例,如下所示:2022E 2023E 2024E 2025E 2026E此後WTI(美元/桶)$98.13$85.47$78.40$73.77$70.54$70.54截至7月20日的帶狀定價,2022年(美元/MMBtu)7.80 5.69 4.77 4.56 4.44 4.44 WTI(美元/桶)$102.55$90.08$78.91$72.34$66.60$66.60共識定價截至2022年7月20日HUB(美元/MMBtu)6.28 5.10 4.20 3.88 3.49 3.49◼對衝基於公司提供的對衝投資組合截至2022年5月24日◼G&A假設基於公司在阿爾法資產淨值模型中提供的預測,假設G&A為1.5美元/桶,每年最高為3.5億美元,並在2045年阿納達科盆地鑽井平臺全部利用完成後減少50%◼現金税假設2021年底淨資本成本為167億美元,2021年年末聯邦和俄克拉荷馬州NOL餘額分別為12億美元和31億美元。每股前滾至2022年7月1日?現金税貼現率基於適用於按準備金類別劃分的未貼現現金流的折現率的加權平均◼淨債務基於阿爾法提供的截至2022年6月30日的餘額◼完全稀釋後的流通股 基於截至2022年5月24日的阿爾法提供的股份計數◼水務作為獨立實體進行估值, 包括◼完全合併的TMRC的所有資本支出,並扣除與FNV在風險◼峯會中的經濟權益相關的非控股權益,截至2022年6月30日的投資資本(包括投資於Ekona Power的資本)30

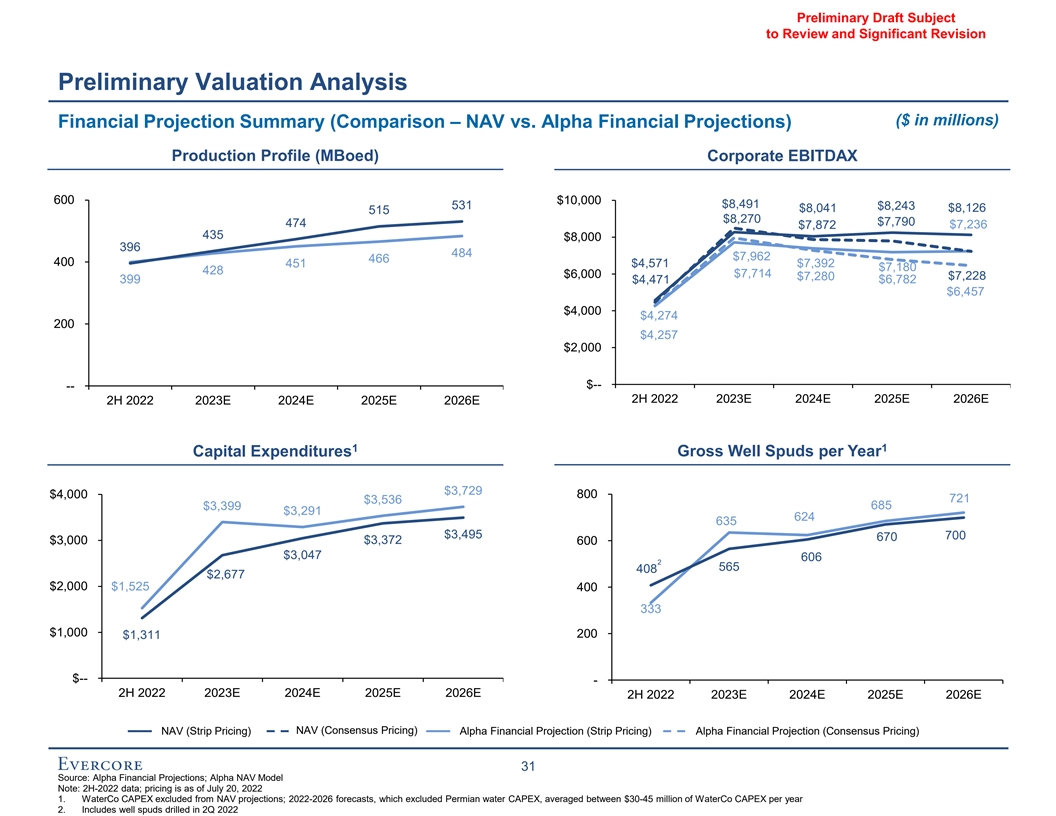

有待審查的初稿和重大修訂初步估值分析(百萬美元)財務預測摘要(比較-資產淨值與阿爾法財務預測)生產概況(MBOED)公司EBITDAX 600$10,000$8,491 531$8,243$8,041$8,126 515$8,270$7,790 474$7,872$7,236 435 $8,000 396 484$7,962 466 400 451$4,571$7,962 466 400 451$4,571$7,392$7,180 428$7,714$6,000$7,280$7,228 399$4,471$6,782$6,457$4,457$4,274,200$4,257$2,000-2H 2022 20E 2024E 2024E 20262E 2022 2022 2022 E 2024E 2024E 2024E 2025E 2025E 262E 2022 2022 2022 2024E 2024E 2024E 2025E 2025E 202H 2022 2022 2022 202E 2024E 2024E 2024E 2025E 2025E 262E 2022 2022 2022 202E 2024E 2024E 2024E 2025E 262E 202H 2022 2022 202E 2024E 2024E 2024E 202525E 2025E 202H 2022 2022 2022 202E 2024E 2024E 2024E 2025262H 2022 2022 2022 202E 2024E 2024E 2024E 202525E 20252E 202H 2022 2022 2022 202E 2024E 2024E 2024E 20$3,495 700 670$3,000$3,372 600$3,047 606 2 565 408$2,677$2,000$1,525 400 333$1,000 200$1,311$-2H 2022 2023E 2024E 2025E 2026E 2H 2022 2023E 2024E 2025E 2026E NAV(一致定價)阿爾法財務預測(條帶定價)阿爾法財務預測(共識定價)31來源:阿爾法財務預測;阿爾法資產淨值模型注:2022年下半年數據;截至2022年7月20日的定價1。資產淨值預測不包括水務資本支出;2022-2026年預測不包括二疊紀水資本支出,平均每年水務資本支出在3,000萬美元至4,500萬美元之間2。包括2022年第二季度鑽探的油井泄漏

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share amounts) Alpha NAV Summary at Various Discount Rates – Strip Pricing Asset Reserves Discount Rate Selected Range Area (MBoe) 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP North 528,478 $13,468 $10,243 $9,080 $8,480 $7,980 $7,365 $6,590 $6,015 $5,567 $5,207 $8,480 $9,080 South 467,975 11,292 7,848 6,752 6,217 5,785 5,271 4,646 4,197 3,857 3,587 6,217 6,752 PRB 71,344 2,051 1,549 1,368 1,276 1,199 1,104 985 897 829 774 1,276 1,368 Permian 145,917 5,884 4,057 3,468 3,180 2,946 2,668 2,331 2,089 1,906 1,762 3,180 3,468 TMRC 16,371 516 346 294 269 249 226 198 178 163 152 269 294 Total PDP 1,230,085 $33,212 $24,042 $20,962 $19,421 $18,158 $16,635 $14,750 $13,376 $12,322 $11,481 $19,421 $20,962 Technical PUD North 607,743 $12,008 $7,839 $6,371 $5,628 $5,018 $4,284 $3,391 $2,762 $2,298 $1,944 $4,284 $5,018 South 406,336 8,806 4,641 3,484 2,958 2,555 2,102 1,596 1,267 1,038 871 2,102 2,555 PRB 437,466 9,575 3,865 2,448 1,860 1,443 1,019 616 401 277 200 1,019 1,443 Permian 476,130 14,406 7,465 5,433 4,498 3,780 2,981 2,108 1,563 1,201 949 2,981 3,780 Technical PUD Reserves 1,927,675 $44,796 $23,810 $17,736 $14,944 $12,795 $10,387 $7,712 $5,993 $4,813 $3,963 $10,387 $12,795 PROB North 343,976 $5,929 $3,119 $2,256 $1,853 $1,541 $1,193 $813 $577 $424 $319 $813 $1,193 South 582,826 10,354 4,396 2,980 2,392 1,969 1,527 1,076 806 630 508 1,076 1,527 PRB 231,160 4,664 2,346 1,680 1,377 1,147 893 620 451 340 263 620 893 Permian 124,011 3,366 1,594 1,113 902 744 574 394 284 212 162 394 574 PROB Reserves 1,281,974 $24,313 $11,454 $8,029 $6,524 $5,402 $4,187 $2,902 $2,119 $1,606 $1,252 $2,902 $4,187 POSS North 159,781 $2,713 $982 $557 $384 $264 $147 $47 $4 $-- $-- $4 $47 South 556,192 9,911 3,733 2,313 1,743 1,346 949 575 376 259 187 376 575 PRB 805,764 15,225 5,171 2,988 2,145 1,576 1,030 548 310 182 106 310 548 Permian 345,542 8,070 2,641 1,539 1,132 867 621 413 313 256 219 313 413 POSS Reserves 1,867,279 $35,918 $12,527 $7,397 $5,403 $4,052 $2,748 $1,583 $1,003 $697 $512 $1,003 $1,583 Total Reserves 6,307,012 $138,240 $71,833 $54,125 $46,293 $40,407 $33,956 $26,948 $22,491 $19,439 $17,208 $33,713 $39,528 $138,240 $71,833 $54,125 $46,293 $40,407 $33,956 $26,948 $22,491 $19,439 $17,208 $33,713 $39,528 Total E&P Asset-Level Value 1 Less: Hedges (862) (843) Plus: Value of WaterCo 1,426 2,211 Plus: Invested Capital from Energy Innovations 100 100 2 Less: G&A (2,366) (1,935) 3 Less: Cash Taxes (5,905) (4,924) Less: Minerals Non-Controlling Interest⁴ (292) (254) Less: Asset Retirement Obligation (63) (77) Enterprise Value $25,750 $33,807 Less: Net Debt (5,778) Implied Equity Value $19,972 $28,028 / Fully Diluted Shares (millions) 363.0 Implied Equity Value per Share $55.02 $77.22 Source: Alpha NAV Model; FactSet market data as of 7/20/22 1. Assumes hedges held to expiration and discounted at 5-8% 2. G&A discount rates based on the weighted average discount rates of reserve categories by total reserves (15.0%-19.1%) 3. Cash tax discount rates based on the weighted average discount rates of reserve categories by PV-0 of cash flows (14.0%-17.8%) 4. TMRC consolidated in NAV; NCI represents FNV’s share of future value associated with TMRC cash flows 32

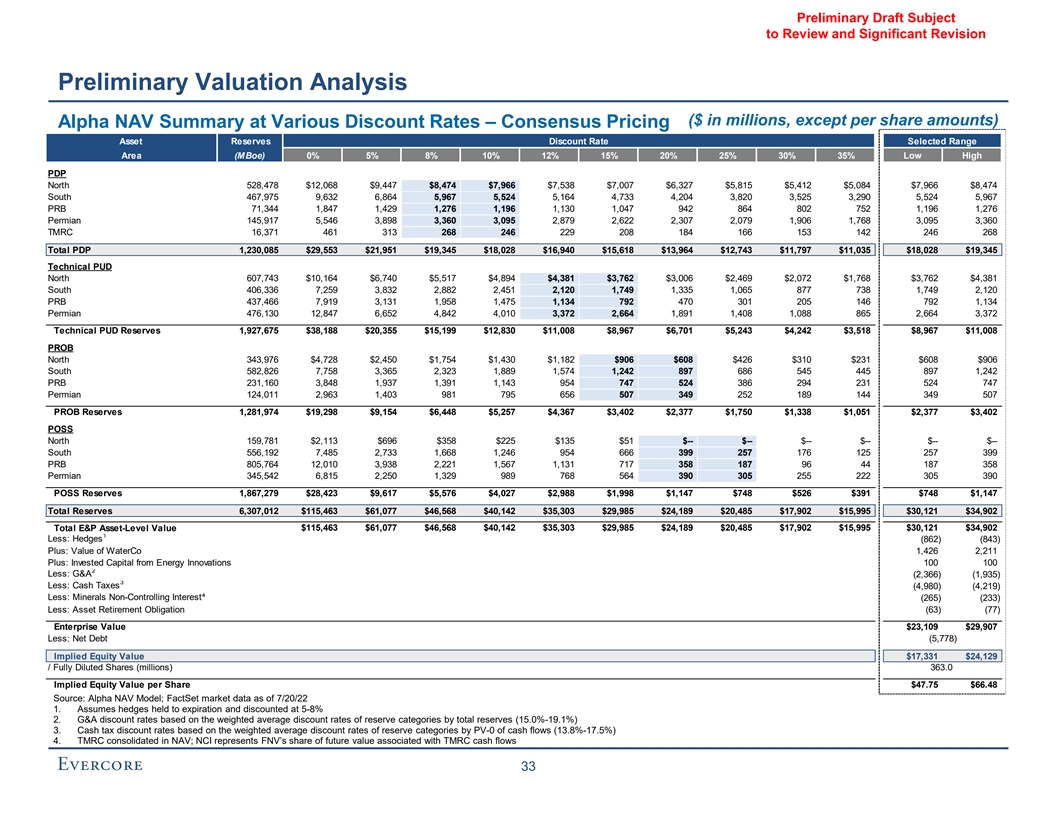

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share amounts) Alpha NAV Summary at Various Discount Rates – Consensus Pricing Asset Reserves Discount Rate Selected Range Area (MBoe) 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP North 528,478 $12,068 $9,447 $8,474 $7,966 $7,538 $7,007 $6,327 $5,815 $5,412 $5,084 $7,966 $8,474 South 467,975 9,632 6,864 5,967 5,524 5,164 4,733 4,204 3,820 3,525 3,290 5,524 5,967 PRB 71,344 1,847 1,429 1,276 1,196 1,130 1,047 942 864 802 752 1,196 1,276 Permian 145,917 5,546 3,898 3,360 3,095 2,879 2,622 2,307 2,079 1,906 1,768 3,095 3,360 TMRC 16,371 461 313 268 246 229 208 184 166 153 142 246 268 Total PDP 1,230,085 $29,553 $21,951 $19,345 $18,028 $16,940 $15,618 $13,964 $12,743 $11,797 $11,035 $18,028 $19,345 Technical PUD North 607,743 $10,164 $6,740 $5,517 $4,894 $4,381 $3,762 $3,006 $2,469 $2,072 $1,768 $3,762 $4,381 South 406,336 7,259 3,832 2,882 2,451 2,120 1,749 1,335 1,065 877 738 1,749 2,120 PRB 437,466 7,919 3,131 1,958 1,475 1,134 792 470 301 205 146 792 1,134 Permian 476,130 12,847 6,652 4,842 4,010 3,372 2,664 1,891 1,408 1,088 865 2,664 3,372 Technical PUD Reserves 1,927,675 $38,188 $20,355 $15,199 $12,830 $11,008 $8,967 $6,701 $5,243 $4,242 $3,518 $8,967 $11,008 PROB North 343,976 $4,728 $2,450 $1,754 $1,430 $1,182 $906 $608 $426 $310 $231 $608 $906 South 582,826 7,758 3,365 2,323 1,889 1,574 1,242 897 686 545 445 897 1,242 PRB 231,160 3,848 1,937 1,391 1,143 954 747 524 386 294 231 524 747 Permian 124,011 2,963 1,403 981 795 656 507 349 252 189 144 349 507 PROB Reserves 1,281,974 $19,298 $9,154 $6,448 $5,257 $4,367 $3,402 $2,377 $1,750 $1,338 $1,051 $2,377 $3,402 POSS North 159,781 $2,113 $696 $358 $225 $135 $51 $-- $-- $-- $-- $-- $-- South 556,192 7,485 2,733 1,668 1,246 954 666 399 257 176 125 257 399 PRB 805,764 12,010 3,938 2,221 1,567 1,131 717 358 187 96 44 187 358 Permian 345,542 6,815 2,250 1,329 989 768 564 390 305 255 222 305 390 POSS Reserves 1,867,279 $28,423 $9,617 $5,576 $4,027 $2,988 $1,998 $1,147 $748 $526 $391 $748 $1,147 Total Reserves 6,307,012 $115,463 $61,077 $46,568 $40,142 $35,303 $29,985 $24,189 $20,485 $17,902 $15,995 $30,121 $34,902 $115,463 $61,077 $46,568 $40,142 $35,303 $29,985 $24,189 $20,485 $17,902 $15,995 $30,121 $34,902 Total E&P Asset-Level Value 1 Less: Hedges (862) (843) Plus: Value of WaterCo 1,426 2,211 Plus: Invested Capital from Energy Innovations 100 100 2 Less: G&A (2,366) (1,935) 3 Less: Cash Taxes (4,980) (4,219) Less: Minerals Non-Controlling Interest⁴ (265) (233) Less: Asset Retirement Obligation (63) (77) Enterprise Value $23,109 $29,907 Less: Net Debt (5,778) Implied Equity Value $17,331 $24,129 / Fully Diluted Shares (millions) 363.0 Implied Equity Value per Share $47.75 $66.48 Source: Alpha NAV Model; FactSet market data as of 7/20/22 1. Assumes hedges held to expiration and discounted at 5-8% 2. G&A discount rates based on the weighted average discount rates of reserve categories by total reserves (15.0%-19.1%) 3. Cash tax discount rates based on the weighted average discount rates of reserve categories by PV-0 of cash flows (13.8%-17.5%) 4. TMRC consolidated in NAV; NCI represents FNV’s share of future value associated with TMRC cash flows 33

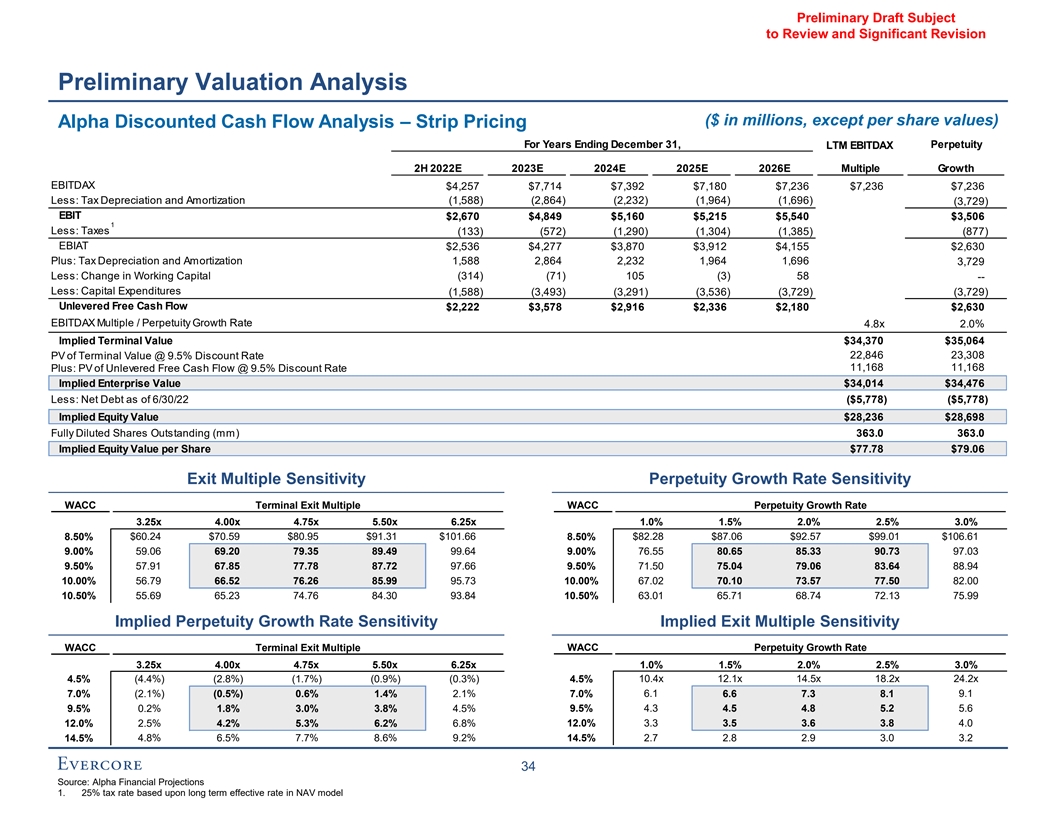

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share values) Alpha Discounted Cash Flow Analysis – Strip Pricing For Years Ending December 31, Perpetuity LTM EBITDAX 2H 2022E 2023E 2024E 2025E 2026E Multiple Growth EBITDAX $4,257 $7,714 $7,392 $7,180 $7,236 $7,236 $7,236 Less: Tax Depreciation and Amortization (1,588) (2,864) (2,232) (1,964) (1,696) (3,729) EBIT $2,670 $4,849 $5,160 $5,215 $5,540 $3,506 1 Less: Taxes (133) (572) (1,290) (1,304) (1,385) (877) EBIAT $2,536 $4,277 $3,870 $3,912 $4,155 $2,630 Plus: Tax Depreciation and Amortization 1,588 2,864 2,232 1,964 1,696 3,729 Less: Change in Working Capital (314) (71) 105 (3) 58 -- Less: Capital Expenditures (1,588) (3,493) (3,291) (3,536) (3,729) (3,729) Unlevered Free Cash Flow $2,222 $3,578 $2,916 $2,336 $2,180 $2,630 EBITDAX Multiple / Perpetuity Growth Rate 4.8x 2.0% Implied Terminal Value $34,370 $35,064 22,846 23,308 PV of Terminal Value @ 9.5% Discount Rate 11,168 11,168 Plus: PV of Unlevered Free Cash Flow @ 9.5% Discount Rate Implied Enterprise Value $34,014 $34,476 Less: Net Debt as of 6/30/22 ($5,778) ($5,778) Implied Equity Value $28,236 $28,698 Fully Diluted Shares Outstanding (mm) 363.0 363.0 Implied Equity Value per Share $77.78 $79.06 Exit Multiple Sensitivity Perpetuity Growth Rate Sensitivity WACC Terminal Exit Multiple WACC Perpetuity Growth Rate 3.25x 4.00x 4.75x 5.50x 6.25x 1.0% 1.5% 2.0% 2.5% 3.0% 8.50% $60.24 $70.59 $80.95 $91.31 $101.66 8.50% $82.28 $87.06 $92.57 $99.01 $106.61 9.00% 59.06 69.20 79.35 89.49 99.64 9.00% 76.55 80.65 85.33 90.73 97.03 9.50% 57.91 67.85 77.78 87.72 97.66 9.50% 71.50 75.04 79.06 83.64 88.94 10.00% 56.79 66.52 76.26 85.99 95.73 10.00% 67.02 70.10 73.57 77.50 82.00 55.69 65.23 74.76 84.30 93.84 63.01 65.71 68.74 72.13 75.99 10.50% 10.50% Implied Perpetuity Growth Rate Sensitivity Implied Exit Multiple Sensitivity WACC Perpetuity Growth Rate WACC Terminal Exit Multiple 1.0% 1.5% 2.0% 2.5% 3.0% 3.25x 4.00x 4.75x 5.50x 6.25x 4.5% (4.4%) (2.8%) (1.7%) (0.9%) (0.3%) 4.5% 10.4x 12.1x 14.5x 18.2x 24.2x 7.0% (2.1%) (0.5%) 0.6% 1.4% 2.1% 7.0% 6.1 6.6 7.3 8.1 9.1 9.5% 0.2% 1.8% 3.0% 3.8% 4.5% 9.5% 4.3 4.5 4.8 5.2 5.6 12.0% 2.5% 4.2% 5.3% 6.2% 6.8% 12.0% 3.3 3.5 3.6 3.8 4.0 14.5% 4.8% 6.5% 7.7% 8.6% 9.2% 14.5% 2.7 2.8 2.9 3.0 3.2 34 Source: Alpha Financial Projections 1. 25% tax rate based upon long term effective rate in NAV model

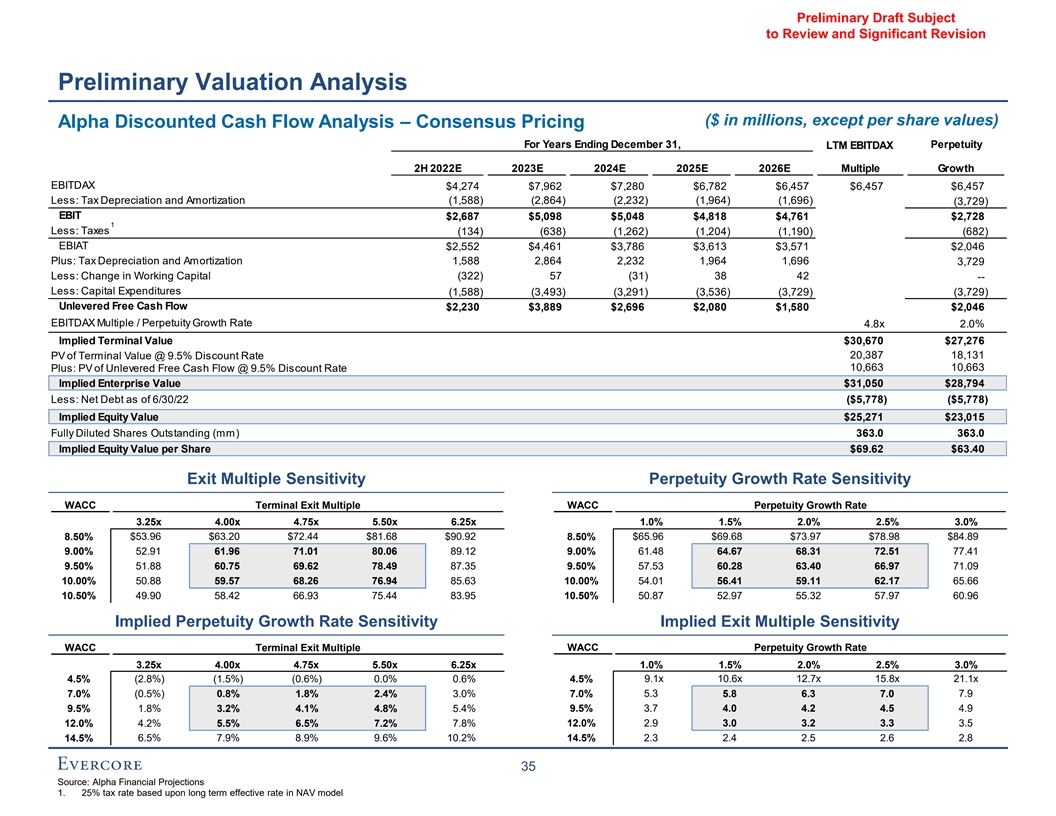

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share values) Alpha Discounted Cash Flow Analysis – Consensus Pricing For Years Ending December 31, Perpetuity LTM EBITDAX 2H 2022E 2023E 2024E 2025E 2026E Multiple Growth EBITDAX $4,274 $7,962 $7,280 $6,782 $6,457 $6,457 $6,457 Less: Tax Depreciation and Amortization (1,588) (2,864) (2,232) (1,964) (1,696) (3,729) EBIT $2,687 $5,098 $5,048 $4,818 $4,761 $2,728 1 Less: Taxes (134) (638) (1,262) (1,204) (1,190) (682) EBIAT $2,552 $4,461 $3,786 $3,613 $3,571 $2,046 Plus: Tax Depreciation and Amortization 1,588 2,864 2,232 1,964 1,696 3,729 Less: Change in Working Capital (322) 57 (31) 38 42 -- Less: Capital Expenditures (1,588) (3,493) (3,291) (3,536) (3,729) (3,729) Unlevered Free Cash Flow $2,230 $3,889 $2,696 $2,080 $1,580 $2,046 EBITDAX Multiple / Perpetuity Growth Rate 4.8x 2.0% Implied Terminal Value $30,670 $27,276 20,387 18,131 PV of Terminal Value @ 9.5% Discount Rate 10,663 10,663 Plus: PV of Unlevered Free Cash Flow @ 9.5% Discount Rate Implied Enterprise Value $31,050 $28,794 Less: Net Debt as of 6/30/22 ($5,778) ($5,778) Implied Equity Value $25,271 $23,015 Fully Diluted Shares Outstanding (mm) 363.0 363.0 Implied Equity Value per Share $69.62 $63.40 Exit Multiple Sensitivity Perpetuity Growth Rate Sensitivity WACC Terminal Exit Multiple WACC Perpetuity Growth Rate 3.25x 4.00x 4.75x 5.50x 6.25x 1.0% 1.5% 2.0% 2.5% 3.0% 8.50% $53.96 $63.20 $72.44 $81.68 $90.92 8.50% $65.96 $69.68 $73.97 $78.98 $84.89 9.00% 52.91 61.96 71.01 80.06 89.12 9.00% 61.48 64.67 68.31 72.51 77.41 9.50% 51.88 60.75 69.62 78.49 87.35 9.50% 57.53 60.28 63.40 66.97 71.09 10.00% 50.88 59.57 68.26 76.94 85.63 10.00% 54.01 56.41 59.11 62.17 65.66 49.90 58.42 66.93 75.44 83.95 50.87 52.97 55.32 57.97 60.96 10.50% 10.50% Implied Perpetuity Growth Rate Sensitivity Implied Exit Multiple Sensitivity WACC Perpetuity Growth Rate WACC Terminal Exit Multiple 1.0% 1.5% 2.0% 2.5% 3.0% 3.25x 4.00x 4.75x 5.50x 6.25x 4.5% (2.8%) (1.5%) (0.6%) 0.0% 0.6% 4.5% 9.1x 10.6x 12.7x 15.8x 21.1x 7.0% (0.5%) 0.8% 1.8% 2.4% 3.0% 7.0% 5.3 5.8 6.3 7.0 7.9 9.5% 1.8% 3.2% 4.1% 4.8% 5.4% 9.5% 3.7 4.0 4.2 4.5 4.9 12.0% 4.2% 5.5% 6.5% 7.2% 7.8% 12.0% 2.9 3.0 3.2 3.3 3.5 14.5% 6.5% 7.9% 8.9% 9.6% 10.2% 14.5% 2.3 2.4 2.5 2.6 2.8 35 Source: Alpha Financial Projections 1. 25% tax rate based upon long term effective rate in NAV model

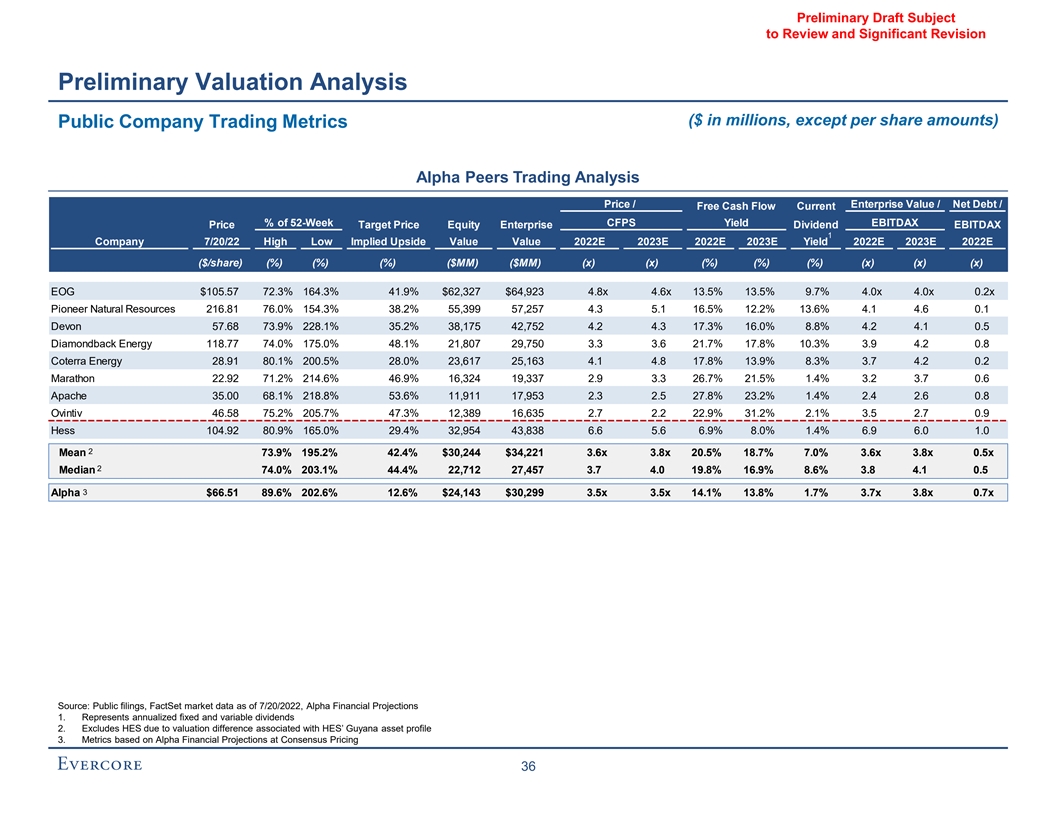

Preliminary Draft Subject to Review and Significant Revision Preliminary Valuation Analysis ($ in millions, except per share amounts) Public Company Trading Metrics Alpha Peers Trading Analysis Price / Enterprise Value / Net Debt / Free Cash Flow Current % of 52-Week CFPS Yield EBITDAX Price Target Price Equity Enterprise Dividend EBITDAX 1 Company 7/20/22 High Low Implied Upside Value Value 2022E 2023E 2022E 2023E Yield 2022E 2023E 2022E ($/share) (%) (%) (%) ($MM) ($MM) (x) (x) (%) (%) (%) (x) (x) (x) EOG $105.57 72.3% 164.3% 41.9% $62,327 $64,923 4.8x 4.6x 13.5% 13.5% 9.7% 4.0x 4.0x 0.2x Pioneer Natural Resources 216.81 76.0% 154.3% 38.2% 55,399 57,257 4.3 5.1 16.5% 12.2% 13.6% 4.1 4.6 0.1 Devon 57.68 73.9% 228.1% 35.2% 38,175 42,752 4.2 4.3 17.3% 16.0% 8.8% 4.2 4.1 0.5 Diamondback Energy 118.77 74.0% 175.0% 48.1% 21,807 29,750 3.3 3.6 21.7% 17.8% 10.3% 3.9 4.2 0.8 Coterra Energy 28.91 80.1% 200.5% 28.0% 23,617 25,163 4.1 4.8 17.8% 13.9% 8.3% 3.7 4.2 0.2 Marathon 22.92 71.2% 214.6% 46.9% 16,324 19,337 2.9 3.3 26.7% 21.5% 1.4% 3.2 3.7 0.6 Apache 35.00 68.1% 218.8% 53.6% 11,911 17,953 2.3 2.5 27.8% 23.2% 1.4% 2.4 2.6 0.8 Ovintiv 46.58 75.2% 205.7% 47.3% 12,389 16,635 2.7 2.2 22.9% 31.2% 2.1% 3.5 2.7 0.9 Hess 104.92 80.9% 165.0% 29.4% 32,954 43,838 6.6 5.6 6.9% 8.0% 1.4% 6.9 6.0 1.0 2 Mean 73.9% 195.2% 42.4% $30,244 $34,221 3.6x 3.8x 20.5% 18.7% 7.0% 3.6x 3.8x 0.5x 2 Median 74.0% 203.1% 44.4% 22,712 27,457 3.7 4.0 19.8% 16.9% 8.6% 3.8 4.1 0.5 3 Alpha $66.51 89.6% 202.6% 12.6% $24,143 $30,299 3.5x 3.5x 14.1% 13.8% 1.7% 3.7x 3.8x 0.7x Source: Public filings, FactSet market data as of 7/20/2022, Alpha Financial Projections 1. Represents annualized fixed and variable dividends 2. Excludes HES due to valuation difference associated with HES’ Guyana asset profile 3. Metrics based on Alpha Financial Projections at Consensus Pricing 36

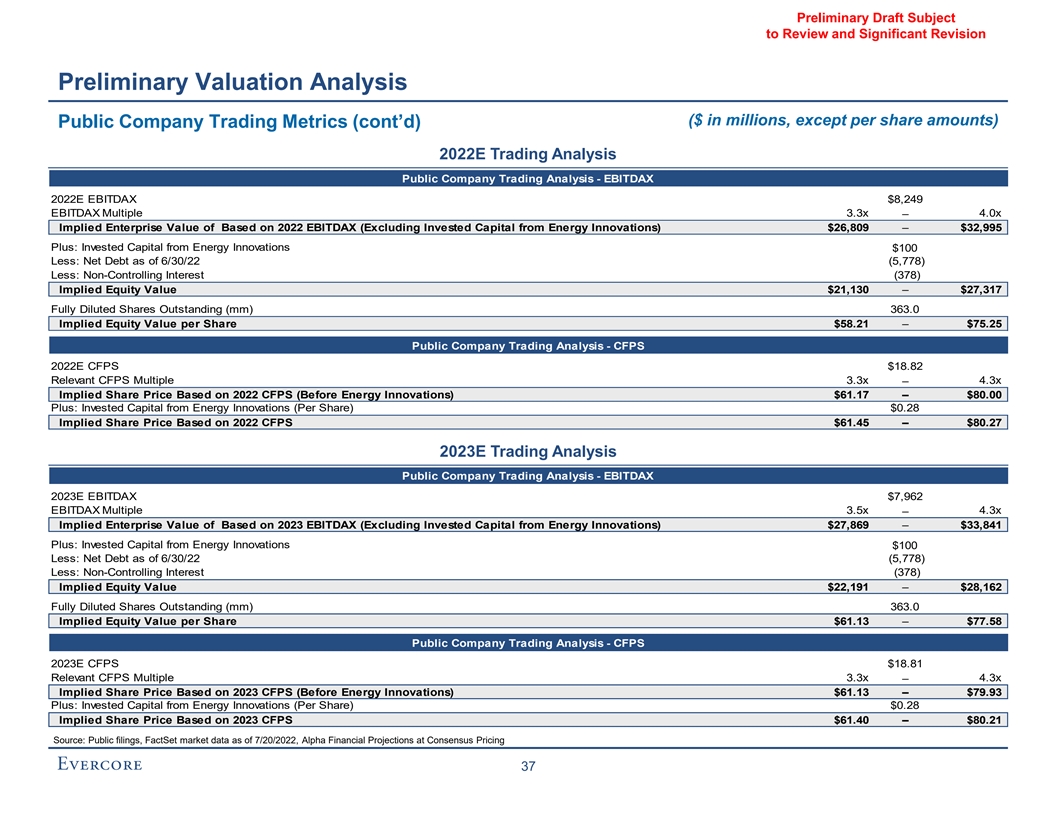

有待審查的初稿和重大修訂初步 估值分析(百萬美元,每股金額除外)上市公司交易指標(續)2022E交易分析1上市公司交易分析-EBITDAX 2022E EBITDAX$8,249 EBITDAX倍數3.3x-4.0x隱含企業 基於2022年EBITDAX的價值(不包括能源創新的投資資本)$26,809-$32,995加上:能源創新的投資資本$100以下:截至6/30/22(5,778)的淨債務(5,778):非控股權益(378)隱含股權價值 $21,130-$27,995317未清償完全稀釋股份(Mm)363.0隱含每股權益價值$58.21-$75.25上市公司交易分析-CFPS 2022E CFPS$18.82相關CFPS倍數3.3 x 4.3倍-隱含股價 基於2022年CFPS(能源創新前)$61.17-$80加上:來自能源創新的投資資本(每股)$0.28基於2022年CFPS$61.45-$80.27 2023E交易分析上市公司交易分析 -EBITDAX 2023E EBITDAX$7,962 EBITDAX乘以2023年EBITDAX的3.5x-4.3倍隱含企業價值EBITDAX(不包括來自能源創新的投資資本)$27,869-$33,841加上:來自能源創新的投資資本$100 減去:截至6/30/22(5,778)的淨債務減去:非控股權益(378)隱含股權價值$22,191-$28,162未清償完全稀釋股份(Mm)363.0隱含每股權益價值$61.13-$77.58上市公司交易分析-2023E CFPS$18.81相關CFPS乘以3.3乘4.3-隱含股價基於2023年CFPS(能源創新前)$61.13-$79.93加:能源創新投資資本(每股)$0.28隱含股價基於 2023年CFPS$61.40-$80.21來源:公開申報文件,FactSet截至2022年7月20日的市場數據, Alpha Financial預測以共識定價37

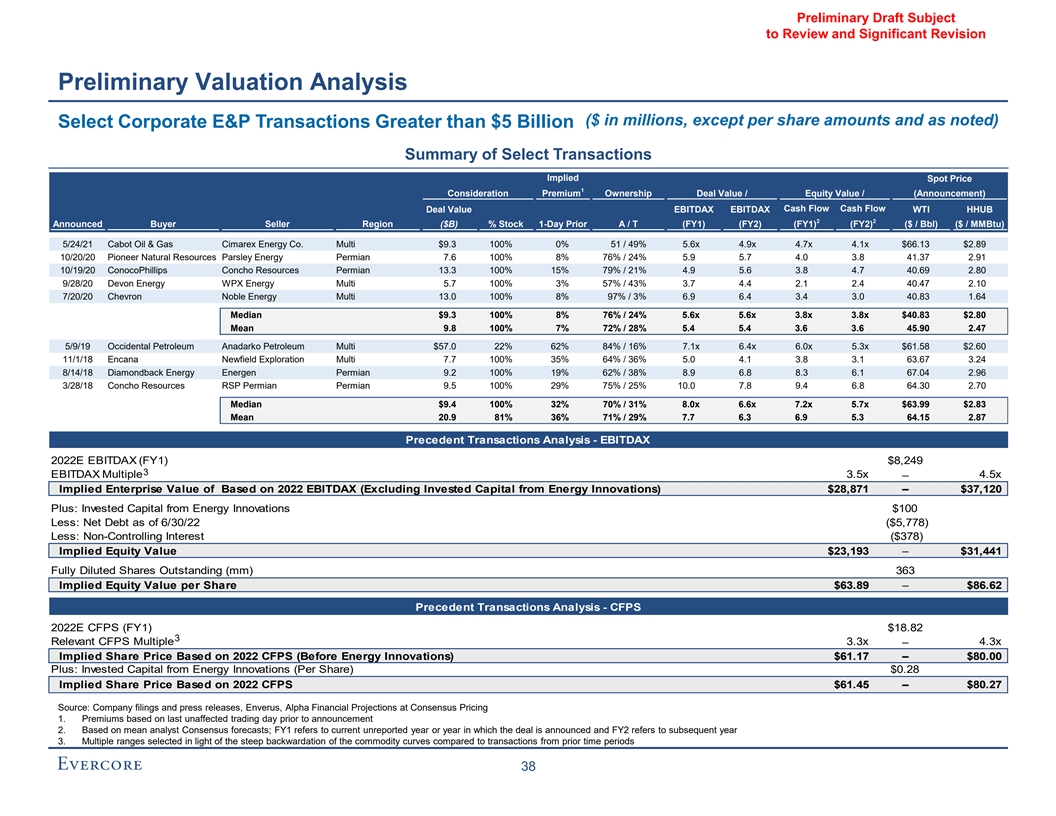

有待審查的初步草案和重大修訂初步估值分析(百萬美元,除每股金額和如上所述)選擇大於50億美元的公司E&P交易選擇交易隱含現貨價格摘要1考慮溢價所有權交易價值/股權價值/ (公告)現金流現金流交易價值EBITDAX EBITDAX WTI HHUB 2 2宣佈的買方區域($B)%股票1天前A/T(FY1)(FY2)($/BBL)($/MMBtu)5/24/21 Cabot Oil&Gas Cimarex Energy Co.Br}51/49%5.6x 4.9x 4.7x 4.1x$66.13$2.89 10/20/20先鋒自然資源歐芹能源二疊紀7.6 100%8%76%/24%5.7 5.7 4.0 3.8 41.37 2.91 10/19/20康菲石油海螺資源二疊紀13.3 100%15%79%/21%4.9 5.6 3.8 4.7 40.69 2.80 9/28/20德文能源WPX Energy MUL5.7 100%3%57%/43%3.7 4.4 2.1 2.4 40.47 2.107/20/20人字形貴金屬能源多項13.0 100%8%97%/3%6.9 6.4 3.4 3.0 40.83 1.64中位數$9.3 100%8%76%/24%5.6x 5.6x 3.8x 3.8x$40.83$2.80平均9.8 100% 72%/28%5.4 5.4 3.6 3.6 45.90 2.47 5/9/19西方石油阿納達科石油公司$57.0 22%62%84%/16%7.1x 6.4x 6.0x 5.3x$61.58$2.60 11/1/18 Encana Newfield勘探MUL7.7 100%35%64%/36%5.0 4.1 3.8 3.1 63.67 3.24 8/14/18 響尾蛇能源二疊紀9.2 100%19%62%/38%8.9 6.8 8.3 6.1 67.04 2.96 3/28/18貝殼資源二疊紀RSP二疊紀9.5 100%29%75%/25%10.0 7.8 9.4 6.8 64.30 2.70中位數$9.4 100%32%70%/31%8.0x 6.6x 7.2x 5.7x$63.99$2.83平均值 20.9 81%36%71%/29%7.7 6.3 6.95.3 64.15 2.87先例交易分析-EBITDAX 2022E EBITDAX(FY1)$8,249 3 EBITDAX乘數3.5倍-4.5倍基於2022 EBITDAX的隱含企業價值(不包括來自能源 創新的投資資本)28,871-37美元, 120加:來自能源創新的投資資本減少100美元:截至2012年6月30日的淨債務(5778美元)減少:非控股權益(378美元)隱含股權價值23193-31美元,441未清償完全稀釋股份(Mm) 363隱含每股權益價值$63.89-$86.62先例交易分析-CFPS 2022E CFPS(FY1)$18.82 3相關CFPS乘以3.3x 4.3倍-隱含股價基於2022年CFPS(能源創新前)$61.17- $80.00加上:能源創新投資資本(每股)$0.28基於2022年CFPS的隱含股價$61.45-$80.27來源:公司備案和新聞稿,Enverus,Alpha Financial按共識定價進行預測1.溢價 基於宣佈前最後一個未受影響的交易日2.基於分析師的平均共識預測;FY1是指宣佈交易的當前未報告年度或年度,FY2是指隨後的第3年。根據與之前時間段的交易相比,大宗商品曲線的大幅現貨溢價,選擇了多個範圍38

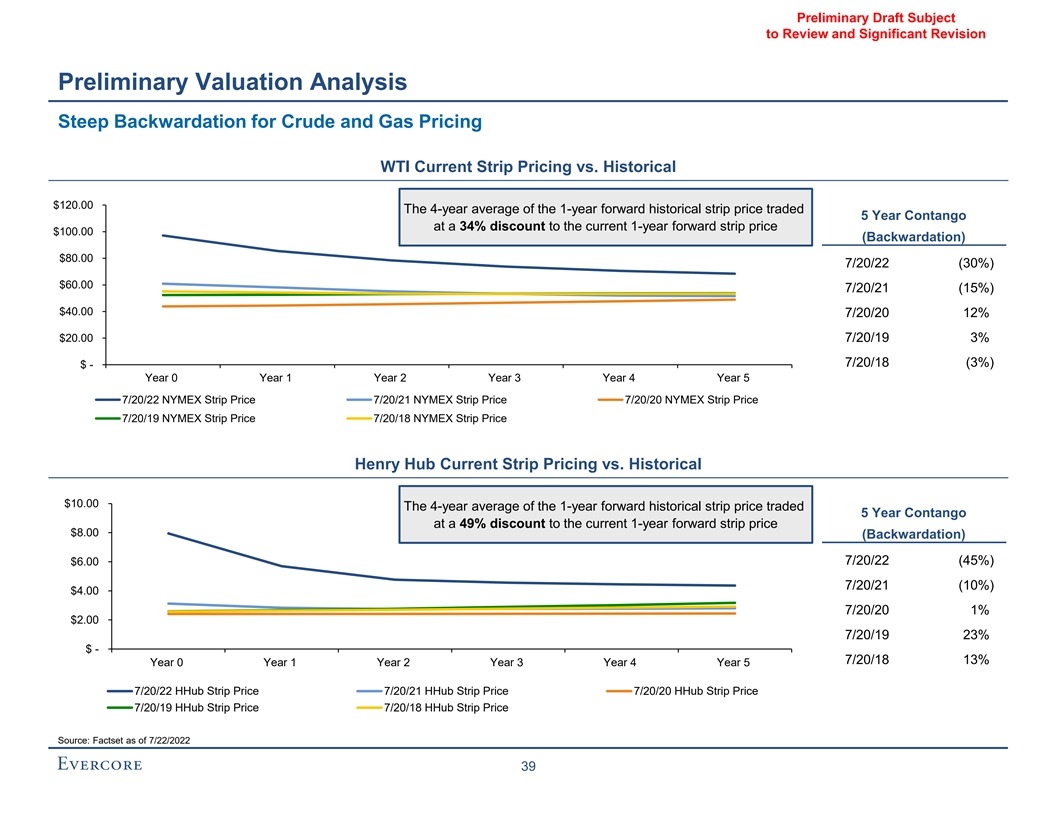

有待審查的初步草案和重大修訂初步估值分析原油和天然氣定價的大幅現貨溢價WTI當前帶鋼價格與歷史價格對比120.00美元1年遠期歷史帶鋼價格的4年平均交易價格比當前1年遠期帶鋼價格有34%的折扣 帶鋼價格$100.00(現貨溢價)$80.00 7/20/22(30%)$60.00 7/20/21(15%)$40.00 7/20/20 12%$20.00 7/20/19 3%7/20/18(3%)$0年1年2年3年4年7月20日NYMEX條帶價格7/20/20 NYMEX條帶價格7/20/19 NYMEX條帶價格7/20/18 NYMEX條帶價格Henry Hub當前條帶價格與歷史價格10美元1年遠期歷史條帶價格的4年平均值交易5年ConTango,比當前1年遠期條帶價格有49%的折扣 條帶價格8.00美元(現貨溢價)6.00 7/20美元/22(45%)7/20/21(10%)$4.00 7/20/20 1%$2.00 7/20/19 23%$-7/20/18 13%0年1年1年2年4年5 7/20/22 HHub帶材價格7/20/21 HHub帶材價格7/20/20 HHub帶材價格7/20/19 HHub 帶材價格7/20/18 HHub帶材價格來源:截至2022/7/22 39

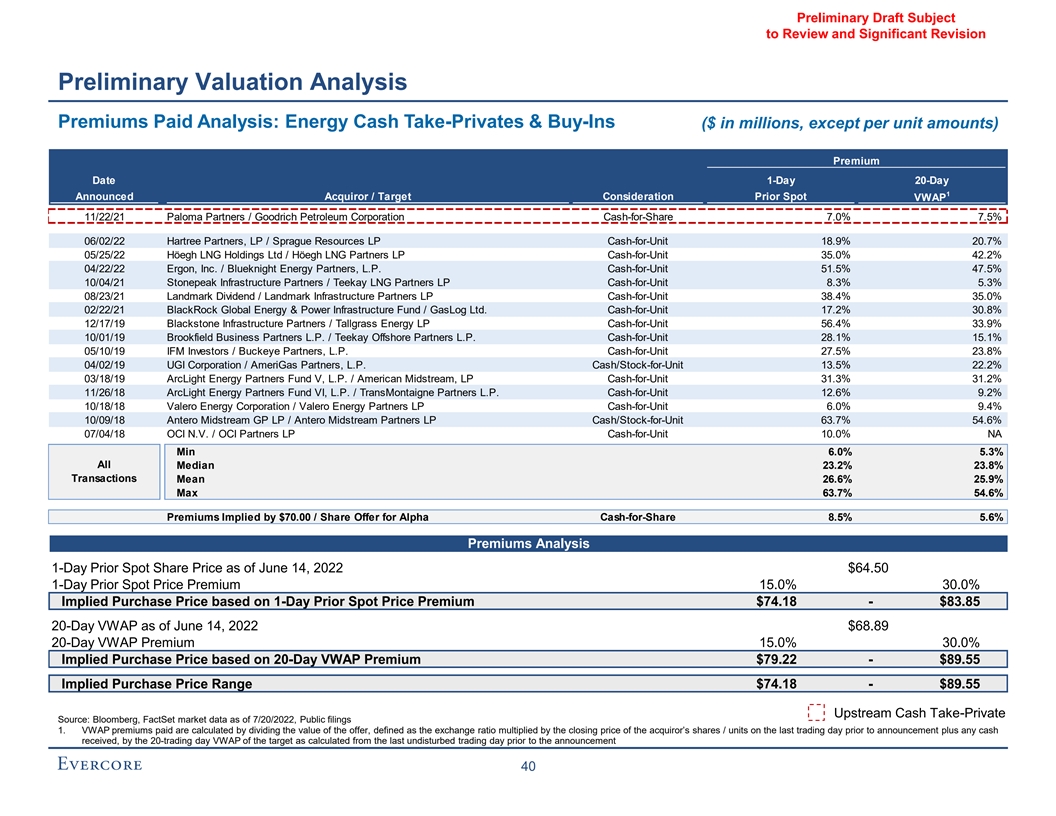

有待審查的初稿和重大修訂初步 估值分析已付溢價分析:能源現金認購和買入(百萬美元,單位金額除外)溢價日期1-20天-1天宣佈收購/目標對價現貨VWAP 11/22/21 Paloma Partners/Goodrich 石油公司現金換股票7.0%7.5%06/02/22 Hartree Partners,LP/Spraogue Resources LP現金換單位18.9%20.7%05/25/22 Höegh LNG Holdings Ltd/Höegh LNG Partners LP現金換單位35.0%42.2%04/22/22 Ergon,Inc./ Blueknight Energy Partners,L.P.現金換單位51.5%47.5%10/04/21石峯基礎設施合作伙伴/Teekay LNG Partners LP現金換單位8.3%5.3%08/23/21里程碑紅利/Landmark基礎設施合作伙伴LP現金換單位38.4%35.0% 02/22/21貝萊德全球能源電力基礎設施基金/GasLog Ltd.17.2%30.8%12/17/19黑石基礎設施合作伙伴/Tallgras Energy LP現金換單位56.4%33.9%10/01/19 Brookfield Business Partners L.P./Teekay 離岸合作伙伴L.P.現金換單位28.1%15.1%05/10/19 IFM Investors/Buckeye Partners,L.P.現金換單位27.5%23.8%04/02/19 UGI Corporation/ameriGas Partners,L.P.現金/股票單位13.5%22.2%03/18/19 ArcLight Energy Partners Fund V, L.P./American Midstream,LP現金換單位31.3%31.2%11/26/18 ArcLight Energy Partners Fund VI, L.P./TransMontaigne Partners L.P.現金換股12.6%9.2%10/18/18 Valero Energy Corporation/Valero Energy Partners LP現金換股6.0%9.4% 10/09/18 Antero Midstream GP LP/Antero Midstream Partners LP現金/股換股63.7%54.6%07/04/18 OCI N.V./OCI Partners LP現金換股10.0%NA最低6.0%5.3%均為中位數23.2%23.8%交易意味着26.6%25.9%最大63.7%54.6%溢價 阿爾法現金換股報價每股70.00美元隱含的溢價8.5%5.6%溢價分析截至6月14日的1天前現貨股價,2022$64.50 1天前期現貨價格溢價15.0%30.0%基於1日前期現貨價格溢價的隱含購買價 $74.18-$83.85 20天VWAP溢價$68.89 20天VWAP溢價15.0%30.0%基於20天VWAP溢價的隱含購買價$79.22-$89.55隱含購買價範圍$74.18-$89.55上游現金私有化來源:Bloomberg, FactSet截至2022年7月20日的市場數據公開申報文件1.已支付的VWAP溢價的計算方法是將要約的價值除以收購方股票/單位在宣佈前最後一個交易日的收盤價加上收到的任何現金的交換比率,再除以從宣佈前最後一個未受幹擾的交易日起計算的目標的20個交易日的VWAP 40

初稿有待審查和重大修訂A.沃特科 補充信息

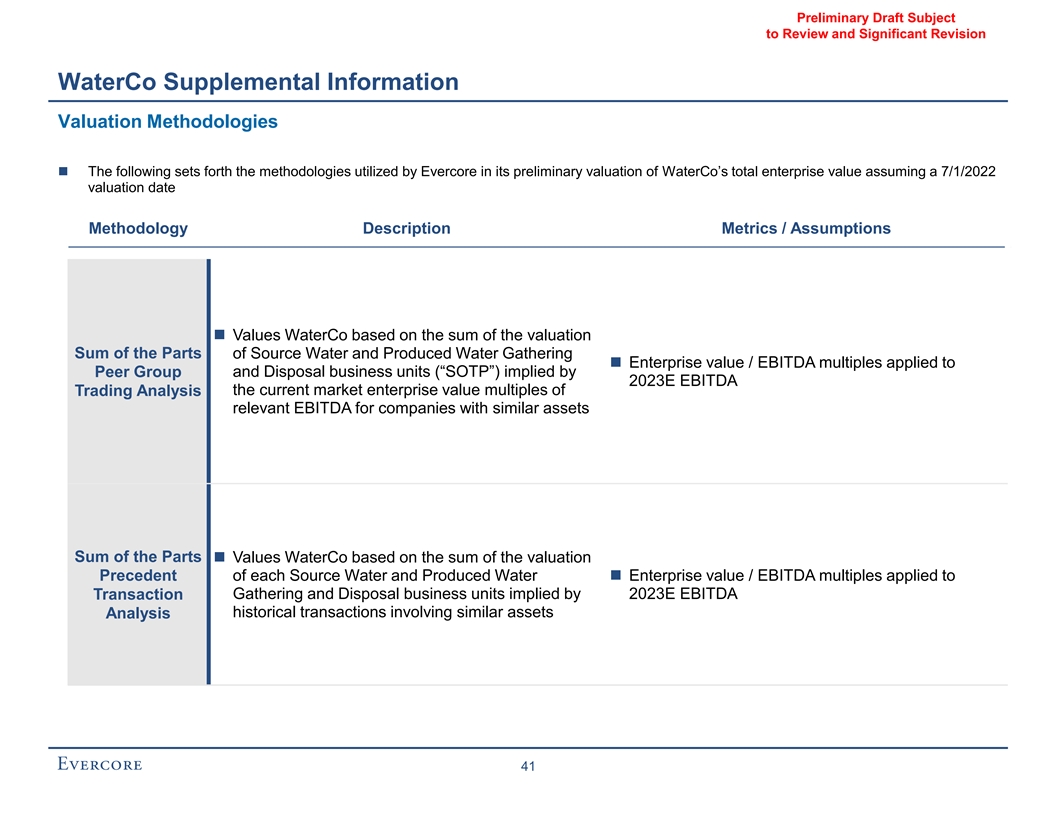

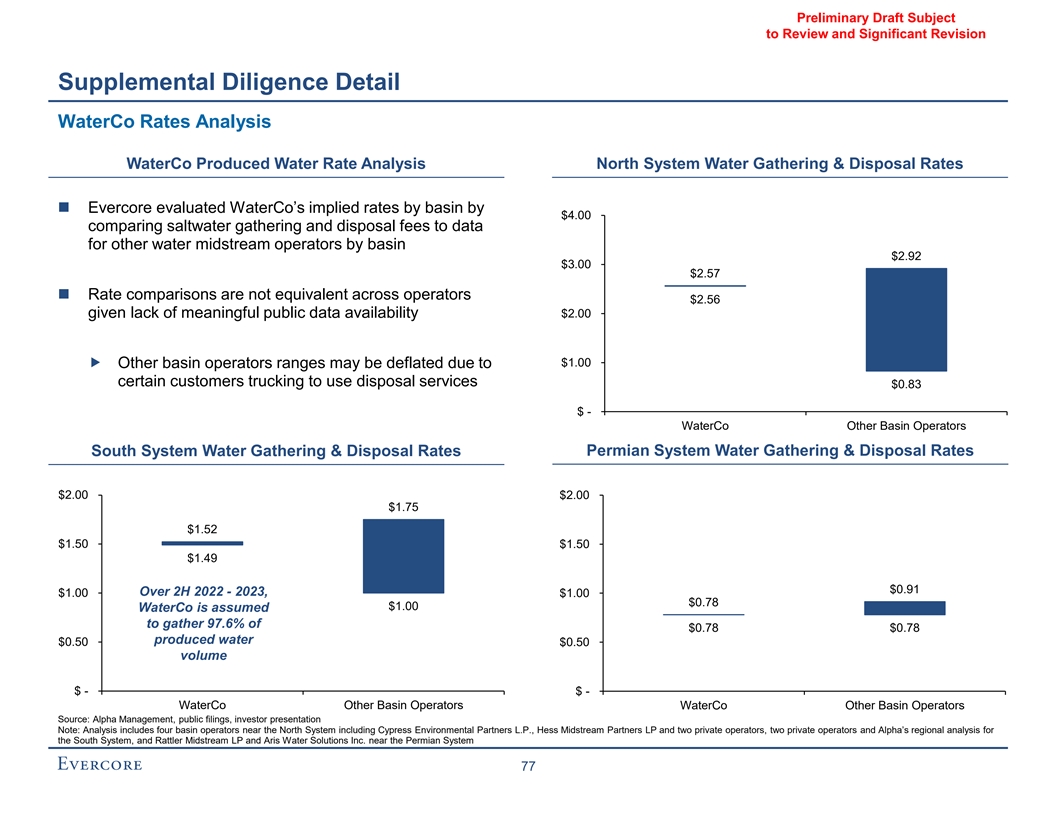

補充信息估值方法◼闡述了Evercore在假設估值日期為2022年7月1日的情況下對水務公司的企業總價值進行初步評估時使用的方法 描述指標/假設EBITDA根據適用於同行集團和處置業務部門的部分估值總和對水務公司進行估值◼企業價值/EBITDA倍數適用於同行集團和處置業務部門 ◼交易分析隱含具有類似資產和類似資產的公司的當前市場企業價值倍數Parts◼根據每個原水和產出水◼企業價值/EBITDA倍數的估值先例之和對水務公司進行估值,該倍數適用於2023E EBITDA交易涉及類似資產的歷史交易隱含的收集和處置業務單位EBITDA分析41

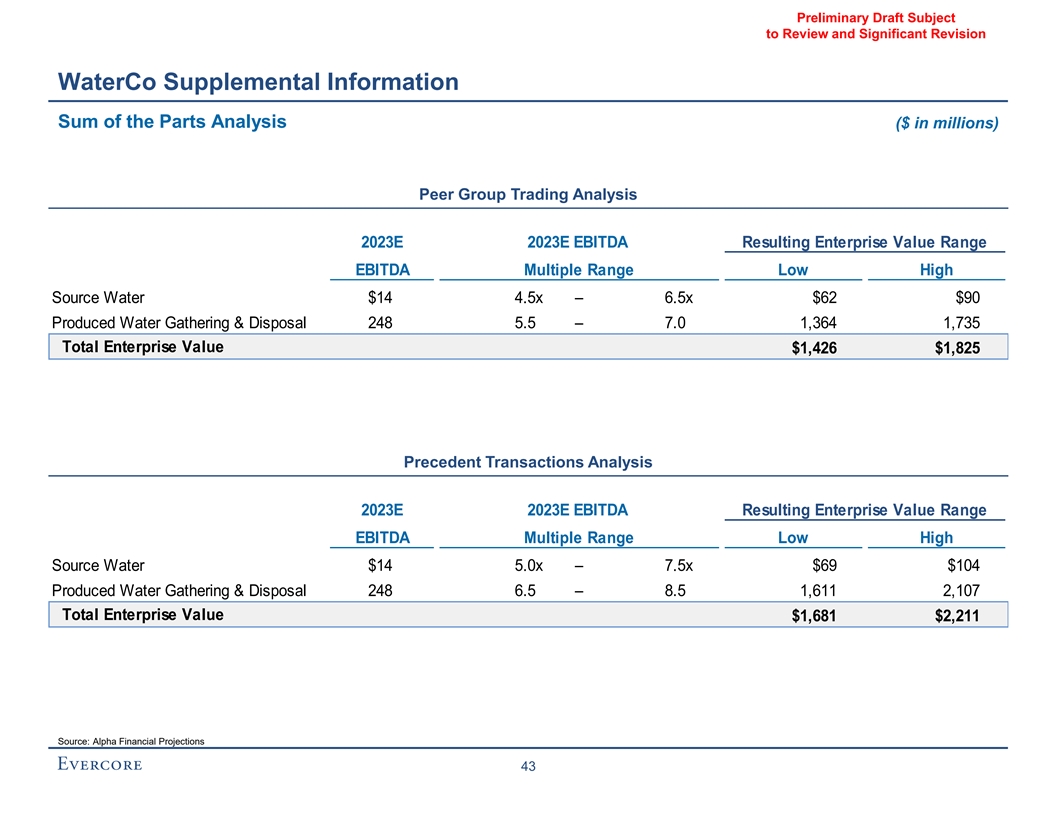

有待審查的初稿和重大修訂水務公司 補充信息(以百萬美元為單位)阿爾法水務公司獨立財務分析指標摘要水務公司描述▪來源水:2023E綜合EBITDA為14 mm,4.5x-6.5倍▪採出水 收集和處置:2023E$1,426$1,825 TEV/EBITDA綜合EBITDA為248 mm,5.5x-7.0x▪源水:2023E綜合EBITDA為14 mm,5.0x-7.5x$1,681$2,211▪採出水收集和處置: 2023E綜合EBITDA為248 mm,5.0x-7.5x8.5x來源:阿爾法金融預測42先例交易同業集團交易分析

待審閲和重大修訂水務公司 補充信息部分彙總分析(以百萬美元為單位)同行集團交易分析2023E 2023E EBITDA結果企業價值範圍EBITDA多範圍高水源EBITDA$14 4.5x-6.5x$62$90採出水收集和處置 &處置248 5.5-7.0 1,364 1,735企業總價值$1,426$1,825先例交易分析2023E 2023E EBITDA結果企業價值範圍EBITDA多範圍高水源水$14 5.0x-7.5x$69$104 產水收集和處置248 6.5-8.5 1,611 2,107美元企業總價值來源:Alpha財務預測

初稿有待審查和重大修改B。礦產資源公司補充信息

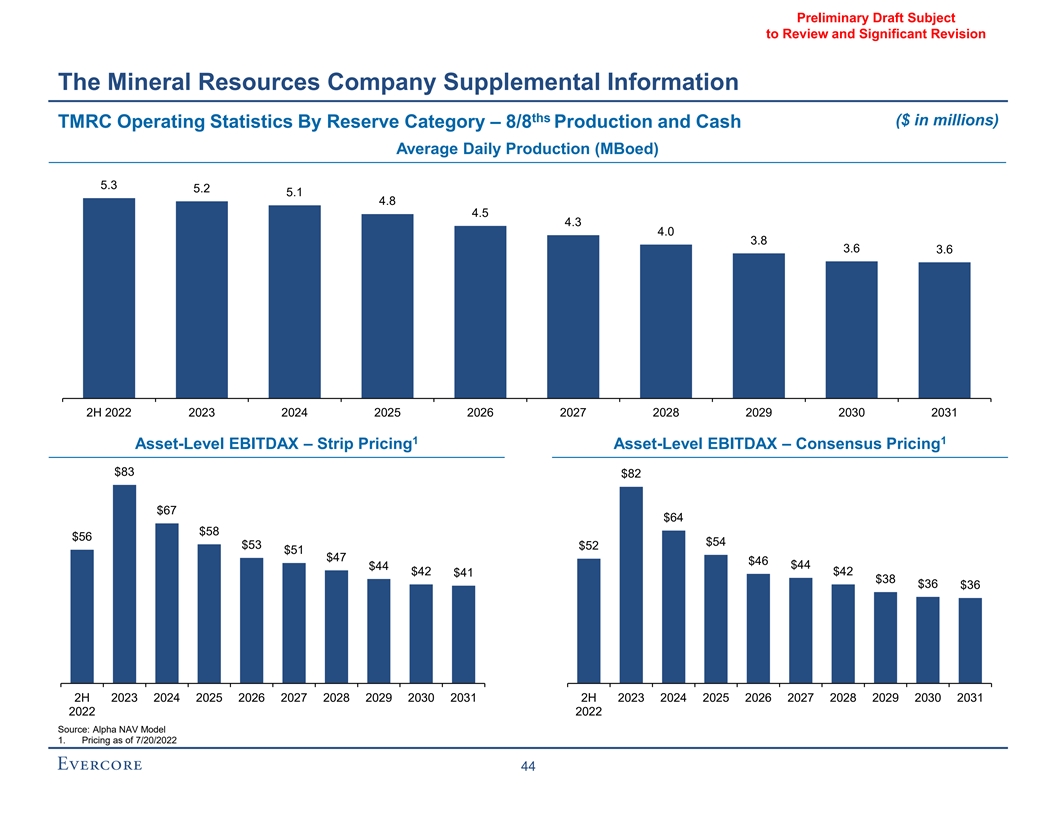

有待審查和重大修訂的初稿礦產 資源公司補充信息TH(以百萬美元為單位)TMRC運營統計數據按儲量類別劃分-8/8年產量和現金平均日產量(MBoed)5.3 5.2 5.1 4.8 4.5 4.3 4.0 3.8 3.6 2H 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 1 1資產級別EBITDAX-帶狀EBITDAX定價-一致定價資產級別EBITDAX-共識定價$83$82$67$64$58$56$54$53$52$51$47$46$44$42$42$41$38$36$36 2H 2023 2024 2025 2026 2027 2028 2029 2030 2031 2H 2023 2024 2025 2026 2027 2028 2029 2030 2031 2022 2022來源:Alpha NAV Model 1。

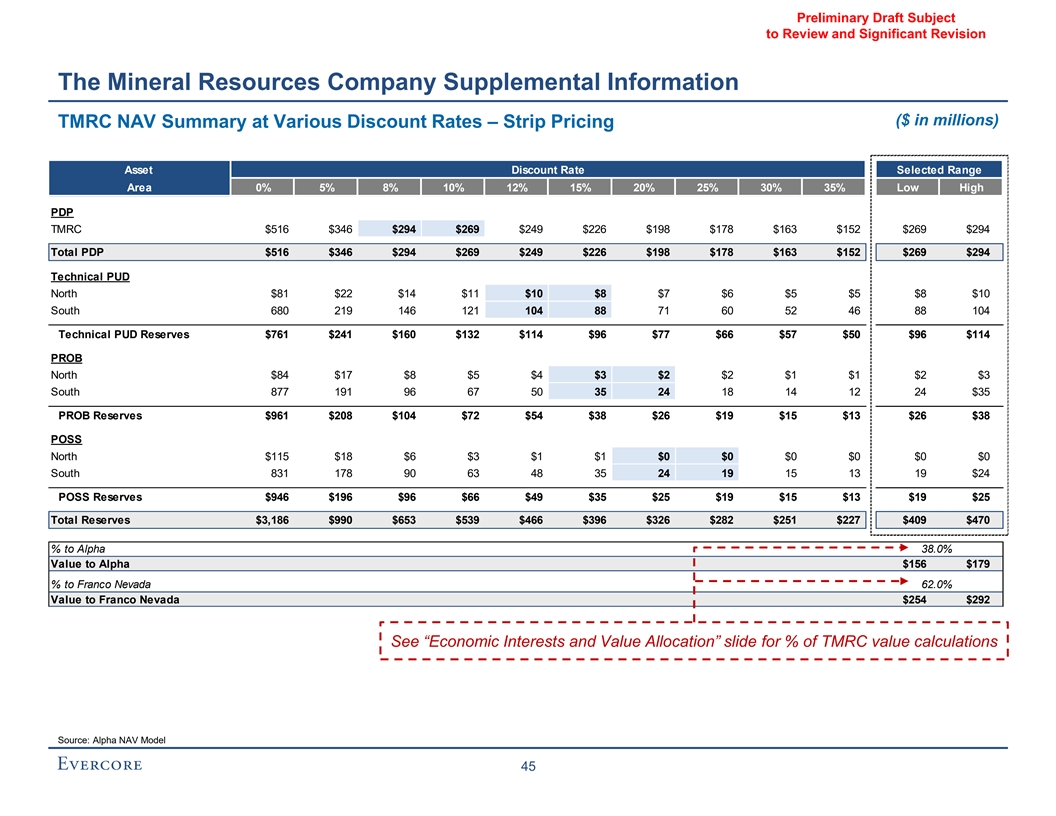

Preliminary Draft Subject to Review and Significant Revision The Mineral Resources Company Supplemental Information ($ in millions) TMRC NAV Summary at Various Discount Rates – Strip Pricing Asset Discount Rate Selected Range Area 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP TMRC $516 $346 $294 $269 $249 $226 $198 $178 $163 $152 $269 $294 Total PDP $516 $346 $294 $269 $249 $226 $198 $178 $163 $152 $269 $294 Technical PUD North $81 $22 $14 $11 $10 $8 $7 $6 $5 $5 $8 $10 South 680 219 146 121 104 88 71 60 52 46 88 104 Technical PUD Reserves $761 $241 $160 $132 $114 $96 $77 $66 $57 $50 $96 $114 PROB North $84 $17 $8 $5 $4 $3 $2 $2 $1 $1 $2 $3 South 877 191 96 67 50 35 24 18 14 12 24 $35 PROB Reserves $961 $208 $104 $72 $54 $38 $26 $19 $15 $13 $26 $38 POSS North $115 $18 $6 $3 $1 $1 $0 $0 $0 $0 $0 $0 South 831 178 90 63 48 35 24 19 15 13 19 $24 POSS Reserves $946 $196 $96 $66 $49 $35 $25 $19 $15 $13 $19 $25 Total Reserves $3,186 $990 $653 $539 $466 $396 $326 $282 $251 $227 $409 $470 % to Alpha 38.0% Value to Alpha $156 $179 % to Franco Nevada 62.0% Value to Franco Nevada $254 $292 See “Economic Interests and Value Allocation” slide for % of TMRC value calculations Source: Alpha NAV Model 45

Preliminary Draft Subject to Review and Significant Revision The Mineral Resources Company Supplemental Information ($ in millions) TMRC NAV Summary at Various Discount Rates – Consensus Pricing Asset Discount Rate Selected Range Area 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP TMRC $461 $313 $268 $246 $229 $208 $184 $166 $153 $142 $246 $268 Total PDP $461 $313 $268 $246 $229 $208 $184 $166 $153 $142 $246 $268 Technical PUD North $56 $18 $12 $10 $9 $8 $7 $6 $5 $5 $8 $9 South 583 193 131 109 95 80 65 56 48 43 80 95 Technical PUD Reserves $639 $211 $143 $119 $104 $88 $72 $61 $53 $47 $88 $104 PROB North $64 $13 $7 $5 $4 $3 $2 $1 $1 $1 $2 $3 South 700 158 81 58 44 32 22 16 13 11 22 $32 PROB Reserves $764 $171 $88 $62 $47 $34 $24 $18 $14 $12 $24 $34 POSS North $95 $15 $5 $2 $1 $0 $0 $0 $0 $0 $0 $0 South 684 150 77 55 42 31 22 17 14 12 17 $22 POSS Reserves $779 $164 $82 $57 $43 $31 $22 $17 $14 $12 $17 $22 Total Reserves $2,642 $859 $580 $485 $423 $362 $301 $262 $234 $213 $375 $428 % to Alpha 38.0% Value to Alpha $142 $163 % to Franco Nevada 62.0% Value to Franco Nevada $233 $265 See “Economic Interests and Value Allocation” slide for % of TMRC value calculations Source: Alpha NAV Model 46

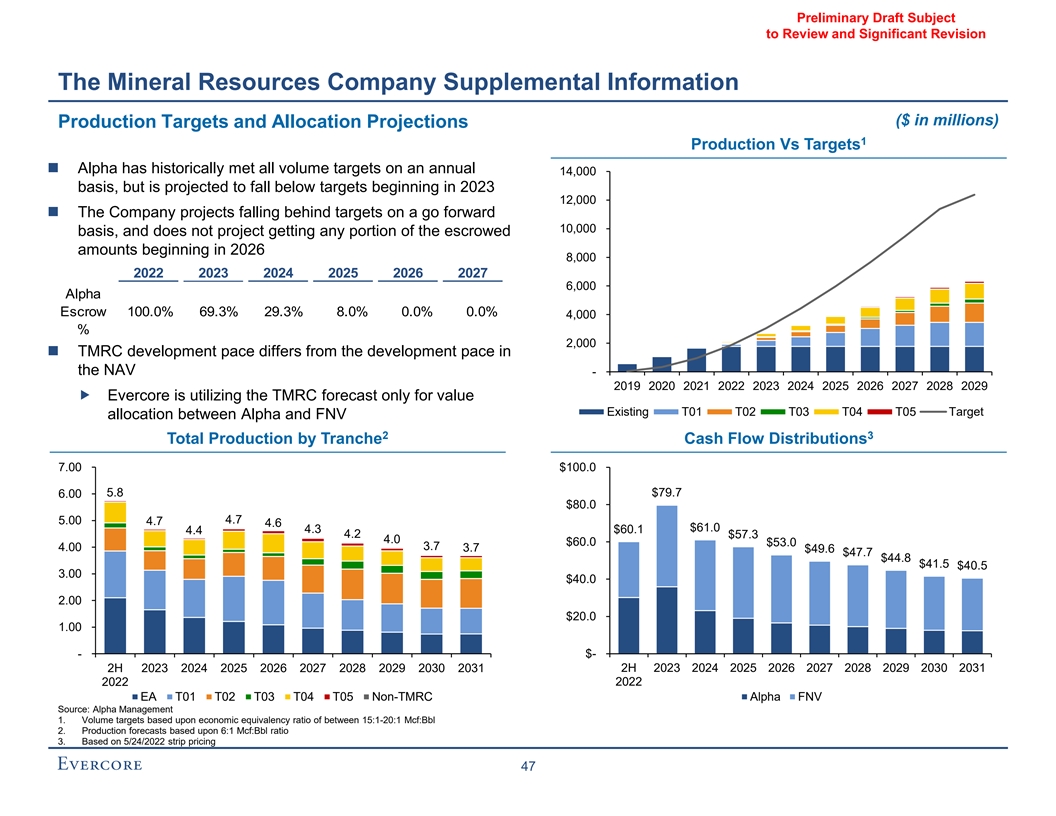

有待審查和重大修訂的初稿礦產資源公司補充信息(以百萬美元為單位)生產目標和分配預測1產量與目標◼阿爾法歷來每年達到14,000個產量目標,但預計從2023年開始低於目標12,000◼該公司預計將在10,000個基礎上落後於目標,並且不計劃從2026年8,000 2022 2023 2024 2026 2027 6,000阿爾法託管 100.0%69.3%29.3%8.0%0.0%0.0%0.0%4,000%2,000◼TMRC開發速度與資產淨值-2019年2021 2022 2023 2024 2025 2026 2027 2028 2029 Evercore僅使用TMRC預測的值 現有T01 T02 T03 T04 T05阿爾法和FNV 2 3之間的目標分配按批次現金流分配7.00$100.0 5。8$79.7 6.00$80.0 5.00 4.7 4.7 4.6$61.0 4.3$60.1 4.4 4.2$57.3 4.0$60.0$53.0 3.7 4.00 3.7$49.6$47.7 $44.8$41.5$40.5 3.00$40.0 2.00$20.0 1.00$--2H 2023 2028 2029 2030 2031 2031 2023 2024 2025 2026 2027 2028 2027 2028 2029 2030 2031 2022 2022 EA T01 T02T03 T04 T05非TMRC Alpha FNV來源:Alpha管理層1.基於15:1-20:1 Mcf:Bbl經濟當量比的產量目標2.基於6:1 Mcf:Bbbl比率的產量預測3.基於2022年5月24日的帶材定價47

Preliminary Draft Subject to Review and Significant Revision The Mineral Resources Company Supplemental Information ($ in millions) Economic Interests and Value Allocation Non-TMRC EA T01 T02 T03 T04 T05 Total PDP (10% Discount Rate) Value to Alpha $1.1 $49.8 $28.9 $14.2 $3.0 $11.5 $0.4 $108.9 Value to FNV - 49.8 55.9 27.1 5.7 21.5 0.8 160.8 Total Value $1.1 $99.6 $84.9 $41.3 $8.7 $33.0 $1.2 $269.7 % to Alpha 100.0% 50.0% 34.1% 34.3% 34.7% 34.8% 34.8% 40.4% % to FNV 0.0% 50.0% 65.9% 65.7% 65.3% 65.2% 65.2% 59.6% UND (20% Discount Rate) Value to Alpha $ - $8.7 $11.6 $9.1 $1.9 $6.8 $1.1 $39.2 Value to FNV - 8.7 26.1 23.0 5.0 15.4 2.7 80.9 Total Value $ - $17.4 $37.7 $32.1 $6.8 $22.1 $3.8 $120.1 % to Alpha NA 50.0% 30.8% 28.3% 27.0% 30.6% 29.4% 32.6% % to FNV NA 50.0% 69.2% 71.7% 73.0% 69.4% 70.6% 67.4% Total: Value to Alpha $1.1 $58.5 $40.6 $23.3 $4.9 $18.2 $1.6 $148.1 Value to FNV - 58.5 82.1 50.1 10.7 36.9 3.5 241.7 Total Value $1.1 $117.0 $122.6 $73.4 $15.5 $55.1 $5.1 $389.8 % to Alpha 100.0% 50.0% 33.1% 31.7% 31.3% 33.1% 30.7% 38.0% % to FNV 0.0% 50.0% 66.9% 68.3% 68.7% 66.9% 69.3% 62.0% Source: Alpha Management 48

有待審查的初稿和重大修訂 附錄

初稿有待審查和重大修訂A.加權 平均資本成本分析

有待審查的初稿和加權的重大修訂 資本分析的平均成本(百萬美元,除每股金額外)Alpha-WACC分析股價市場權益總債務和總債務/調整後未槓桿化1 2公司7/20/22價值優先股權總股本Beta Beta EOG$105.57$62,327$6,605 9.6%1.04 0.96先鋒自然資源216.81 55,399 4,402 7.4%0.92 0.86 Devon 57.68 38,175 6,363 14.3%1.09 0.97 Hess 104.92 32,954 8,551 20.6%0.86 0.72 Coterra Energy 28.91 23,617 2,999 11.3%0.76 0.70響尾蛇能源118.77 21,807 5,991 21.6%1.18 0.98馬拉鬆22.92 16,324 4,183 20.4%1.01 0.85 CAPM阿帕奇35.00 11,911 5,947 33.3%1.17 0.85 Ovintiv 46.58 12,389 4,735 27.7%1.42 1.11平均18.4%1.05 0.89中值20.4%1.04 0.86 3阿爾法$66.51$24,143 $6,331 20.8%1.04 0.87無風險率⁴3.4%未槓桿化Beta 0.86%債務和優先/總資本20.4%調整後槓桿化股權Beta 1.03WACC供給側MRP歷史MRP 6.2%7.5%市場風險溢價⁵規模溢價⁶0.4% 資本權益成本⁷10.2%11.5%債務税前成本⁸5.8%税後債務成本4.4%WACC 9.0%10.0%來源:截至2022年7月20日的Factset市場數據,公司備案文件5.根據達夫和菲爾普斯2021年估值手冊1.調整後的股本 Beta計算公式為:(0.67)×Raw Beta+(0.33)×1.0;貝塔指數與摩根士丹利資本國際6.基於規模溢價;Alpha市值23.3Bn(十進制2)世界指數7.股權資本成本計算為:無風險利率+(槓桿股權Beta× 市場風險溢價)+2.無槓桿Beta計算為:調整後的股權Beta×(E+D×(1-T))公司規模溢價3.基於Alpha Management提供的截至2022年6月30日的未償債務面值8.債務税前成本 基於2032年到期的Alpha票據的YTW計算4.無風險利率基於20年期美國國債49

有待審查的初稿和重大修訂B.Watco 估值詳細信息

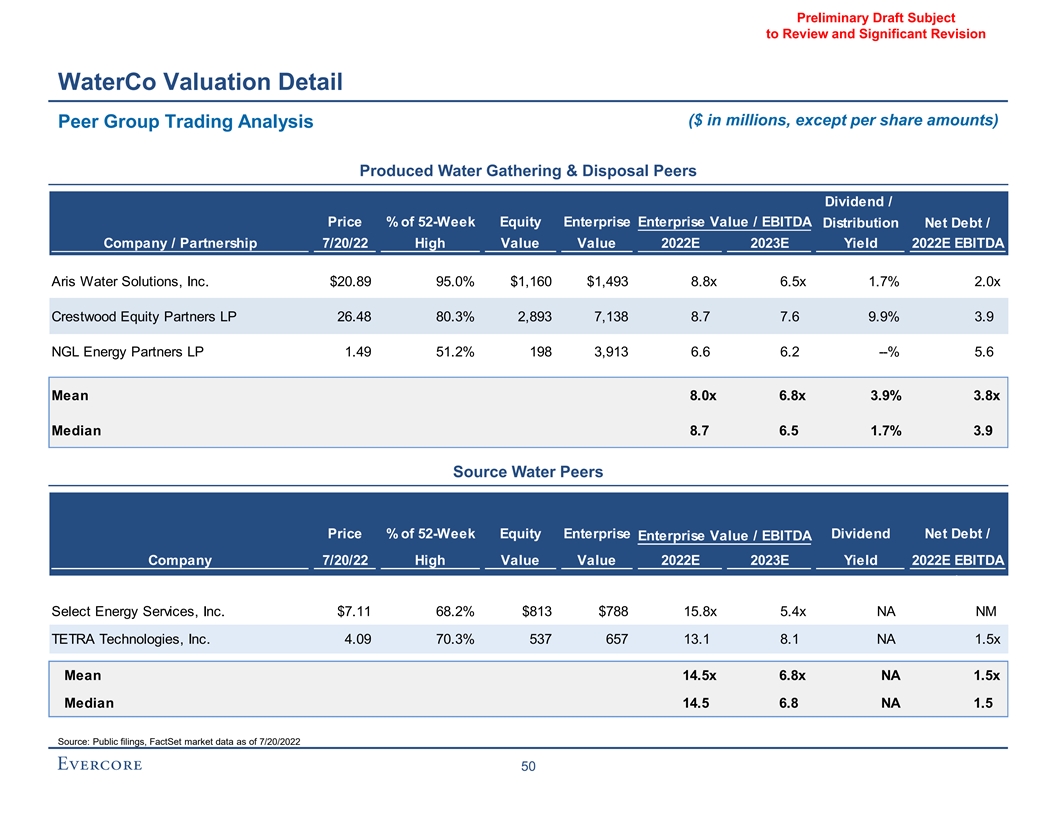

有待審查的初稿和重大修訂Water co 估值細節(以百萬美元為單位,每股金額除外)同行交易分析產生的水收集和處置同行52周股權企業價值的股息/價格%/EBITDA分配淨債務/公司/ 合夥企業7/20/22高值2022E 2023E收益率2022E EBITDA Aris Water Solutions,公司$20.89 95.0%$1,160$1,493 8.8 x 6.5 x 1.7%2.0x Crestwood Equity Partners LP 26.48 80.3%2,893 7,138 8.7 7.6 9.9%3.9 NGL Energy Partners LP 1.49 51.2%198 3,913 6.6 6.2--%5.6平均值8.0x 6.8x 3.9%3.8 x中值8.7 6.5 1.7%3.9水源同行價格%52周股權企業股息淨債務/企業價值/EBITDA公司7/20/22高價值2022E 2023E收益2022E EBITDA\選擇 能源服務,$7.11 68.2%$813$788 15.8x 5.4x NA NM TETRA Technologies,Inc.4.09 70.3%537 657 13.1 8.1 NA 1.5x平均值14.5x 6.8x NA 1.5x中值14.5 6.8 NA 1.5來源:公開申報文件,FactSet截至2022年7月20日的市場數據

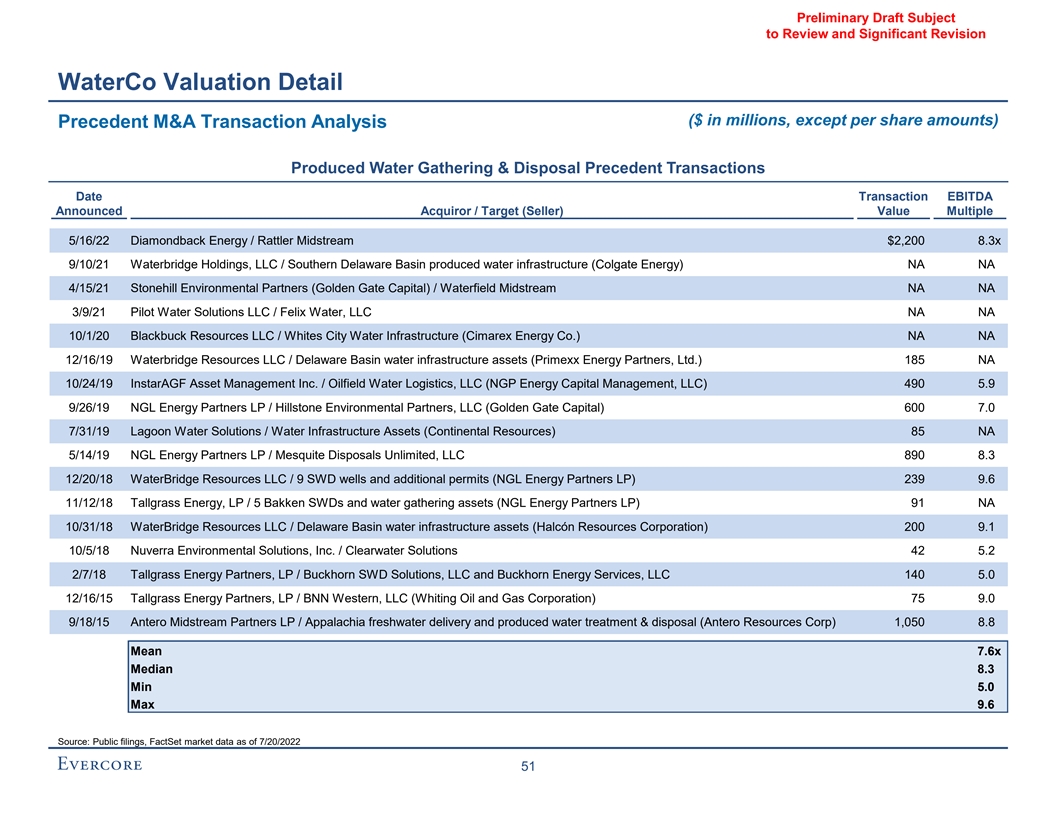

有待審查的初稿和重大修訂Watco 估值細節(百萬美元,每股金額除外)先例併購交易分析產水收集和處置先例交易日期交易EBITDA宣佈收購/目標(賣方)價值倍數5/16/22 響尾蛇能源/響尾蛇中游$2,200 8.3x 9/10/21水橋控股,LLC/南特拉華盆地生產水基礎設施(高露潔能源)NA 4/15/21 StoneHill Environmental Partners(Golden Gate Capital)/Watfield Midstream NA 3/9/21 Pilot Water Solutions LLC/Felix Water,LLC NA NA 10/1/20 Blackbuck Resources LLC/White City Water Infrastructure(Cimarex Energy Co.)北美水橋資源有限責任公司/特拉華州盆地水利基礎設施資產(Primexx Energy Partners,Ltd.)185 NA 10/24/19 InstarAGF Asset Management Inc./油田水物流有限責任公司(NGP Energy Capital Management,LLC)490 5.9 9/26/19 NGL Energy Partners LP/Hillstone Environmental Partners,LLC(Golden Gate Capital)600 7.0 7/31/19瀉湖水解決方案/水基礎設施資產(大陸資源)85 NA 5/14/19 NGL Energy Partners LP/Comit無限處置,LLC 890 8.3 12/20/18水橋資源有限責任公司/9個SWD油井和額外許可證(NGL Energy Partners LP)239 9.6 11/12/18 Tallgras Energy,LP/5 Bakken SWD和集水資產(NGL Energy Partners LP)91 NA 10/31/18 Water Bridge Resources LLC/特拉華盆地水基礎設施資產(Halcón Resources Corporation)200 9.1 10/5/18 Nuverra環境解決方案公司/Clearwater Solutions 42 5.2 2/7/18 Tallgras Energy Partners,LP/Buckhorn SWD Solutions,LLC和Buckhorn Energy ServicesLLC 140 5.0 2015年12月16日Tallgras Energy Partners,LP/BNN WESTERN, 有限責任公司 (懷廷石油和天然氣公司)75 9.0 9/18/15 Antero Midstream Partners LP/阿巴拉契亞淡水輸送和產出水處理與處置(Antero Resources Corp)1,050 8.8平均7.6倍中值8.3最低5.0最高9.6來源:公開備案, 截至2022年7月20日的事實集市場數據51

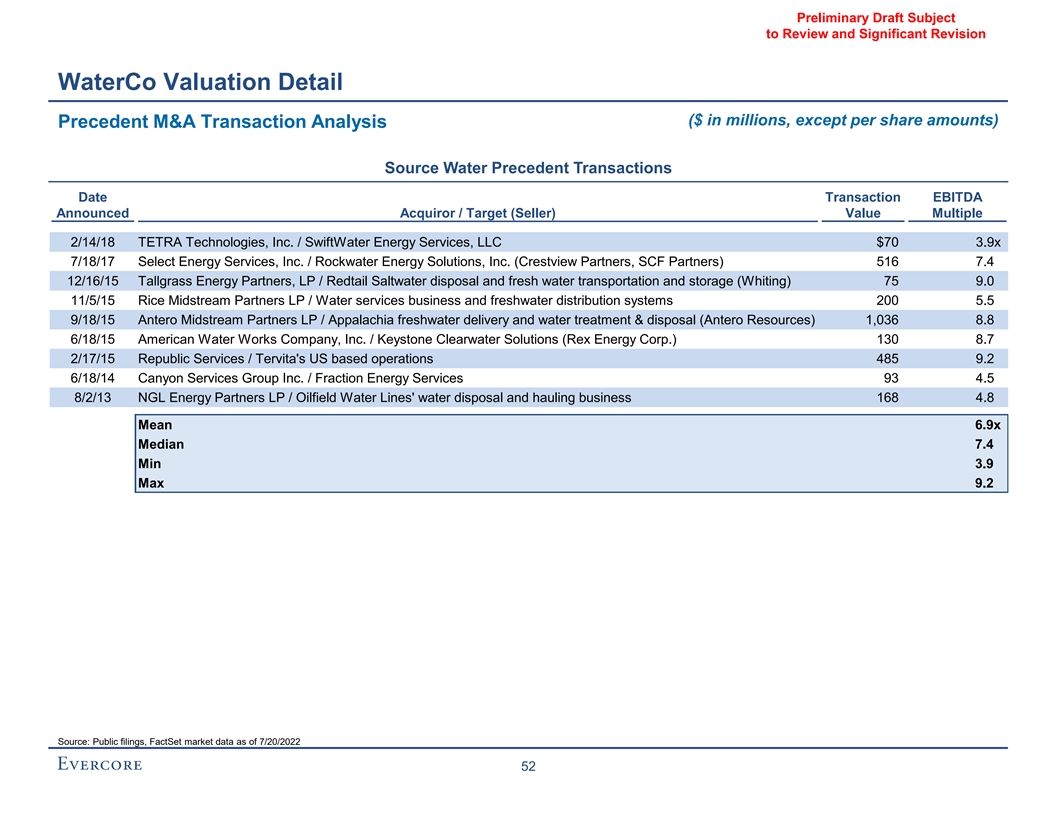

有待審查的初稿和重大修訂Watco 估值細節(百萬美元,每股金額除外)先例併購交易分析來源水務先例交易日期交易EBITDA宣佈收購/目標(賣方)價值倍數2/14/18 TETRA Technologies,Inc./ Swifwater Energy Services,LLC$70 3.9x 7/18/17 Select Energy Services,Inc./Rockwater Energy Solutions,Inc.(Crestview Partners,SCF Partners)516 7.4 12/16/15 Tallgras Energy Partners,LP/紅尾鹹水處理和淡水處理 運輸和儲存(白色)75 9.0 11/5/15稻米中游合作伙伴LP/供水服務業務和淡水分配系統200 5.5 9/18/15 Antero Midstream Partners LP/阿巴拉契亞淡水輸送和水處理及 處置(Antero Resources)1,036 8.8 6/18/15美國水務公司,公司/Keystone Clearwater Solutions(Rex Energy Corp.)130 8.7 2/17/15 Republic Services/Tervita的美國運營485 9.2 6/18/14 Canyon Services Group Inc./ 分數能源服務93 4.5 8/2/13 NGL Energy Partners LP/油田供水管道的水處理和輸送業務168 4.8平均為6.9倍中值7.4-3.9最大9.2來源:公開備案,Factset截至2022年7/20的市場數據52

初稿有待審查和重大修訂C。 補充分析

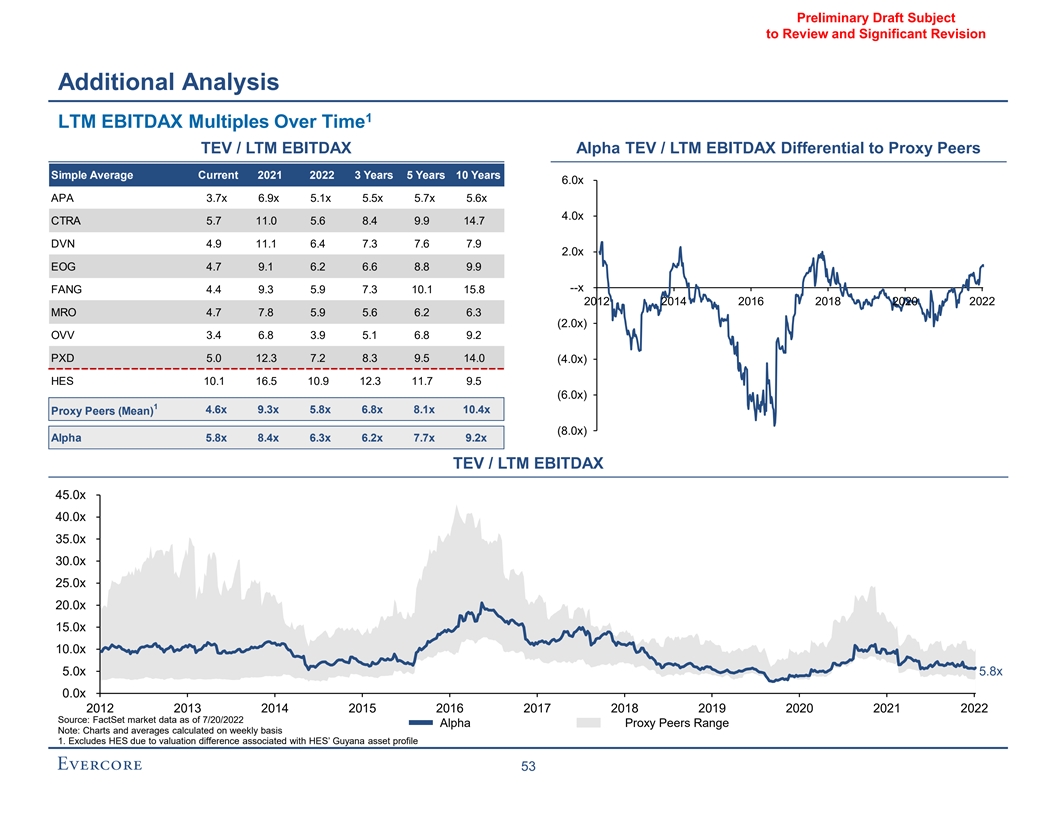

有待審查的初稿和重大修訂補充 分析1 LTM EBITDAX隨時間變化的倍數TEV/LTM EBITDAX Alpha TEV/LTM EBITDAX與代理同行的差異當前簡單平均2021 2022 3年5年6.0x APA 3.7x 5.1x 5.5x 5.7x 4.0x CTRA 5.7 11.0 5.6 8.4 9.9 14.7 DVN 4.9 11.1 6.4 7.3 7.6 7.9 2.0 x EOG 4.7 9.1 6.2 6.6 8.8 9.9--x Fang 4.4 9.3 5.9 7.3 10.1 15.8 2012 2014 2016 2018 2020 2022 MRO 4.7 7.8 5.9 5.6 6.2 6.3(2.0x)OVV 3.4 6.8 3.9 5.1 6.8 9.2 PXD 5.0 12.3 7.2 8.3 9.5 14.0(4.0x)HES 10.1 16.5 10.9 12.3(Br}11.7 9.5(6.0x)1 4.6x 9.3x 5.8x 6.8x 8.1x 10.4x代理對等(平均值)(8.0x)Alpha 5.8x 8.4x 6.3x 6.2x 7.7x 9.2x TEV/LTM EBITDAX 45.0x 40.0x 35.0x 30.0x 25.0x 20.0x 15.0x 10.0x 5.0x 5.8x 0.0x 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 來源:FactSet市場數據截至2022年7月20日阿爾法代理同行範圍注:圖表和按周計算的平均值1.不包括HES,原因是與HES的圭亞那資產概況相關的估值差異53

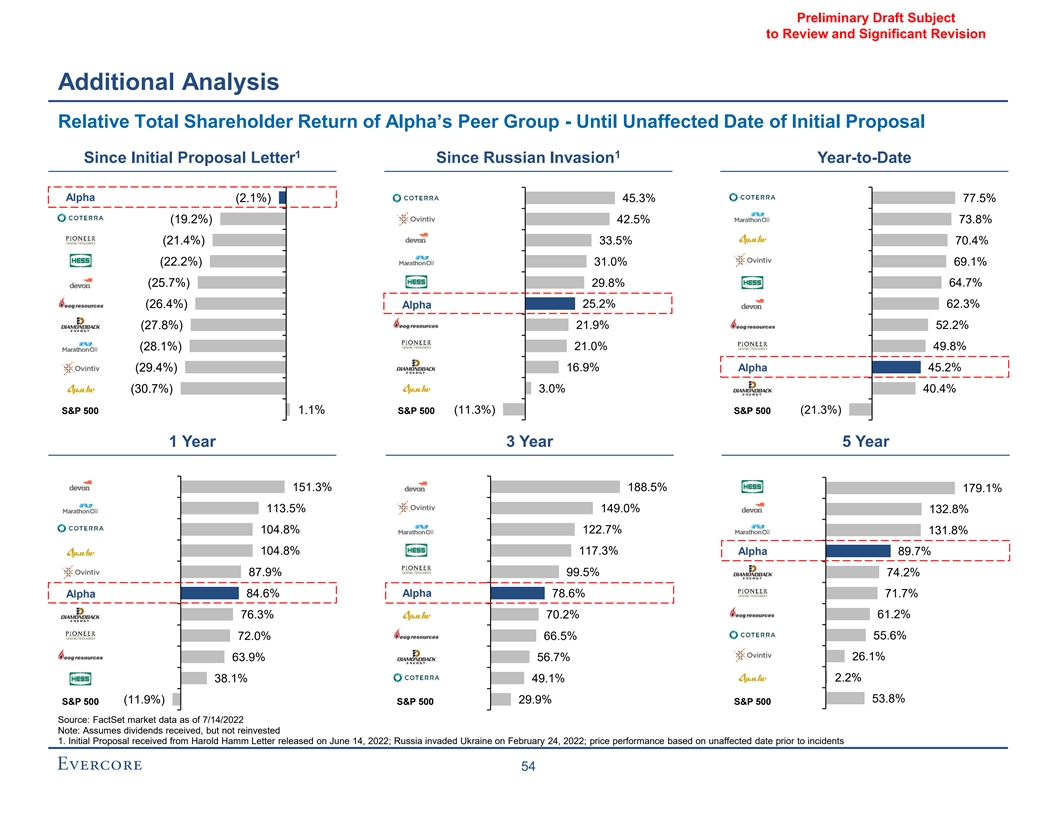

有待審查的初稿和重大修訂補充 分析阿爾法同行集團的相對總股東回報-自俄羅斯入侵以來最初提案1至未受影響日期1自俄羅斯入侵至今阿爾法(2.1%)45.3%77.5%(19.2%)42.5%73.8%70.4%(21.4%)33.5% (22.2%)31.0%69.1%(25.7%)29.8%64.7%(26.4%)25.2%62.3%阿爾法(27.8%)21.9%52.2%(28.1%)21.0%49.8%(29.4%)16.9%阿爾法45.2%(30.7%)3.0%40.4%(11.3%)標準普爾500 1.1%標準普爾500標準普爾500指數(21.3%)1年3年5年151.3%188.5%179.1% 113.5%149.0%132.8%104.8%122.7%131.8%104.8%117.3%Alpha 89.7%87.9%99.5%74.2%Alpha 84.6%Alpha 78.6%71.7%76.3%70.2%61.2%72.0%66.5%55.6%63.9%56.7%26.1%2.2%38.1%49.1%53。8%(11.9%)29.9%標準普爾500標準普爾500指數 來源:FactSet截至2022年7月14日的市場數據注:假設收到股息,但不是再投資1.從2022年6月14日發佈的哈羅德·哈姆的信中收到初步建議;俄羅斯於2022年2月24日入侵烏克蘭;性價比以事件發生前未受影響的日期為基礎54

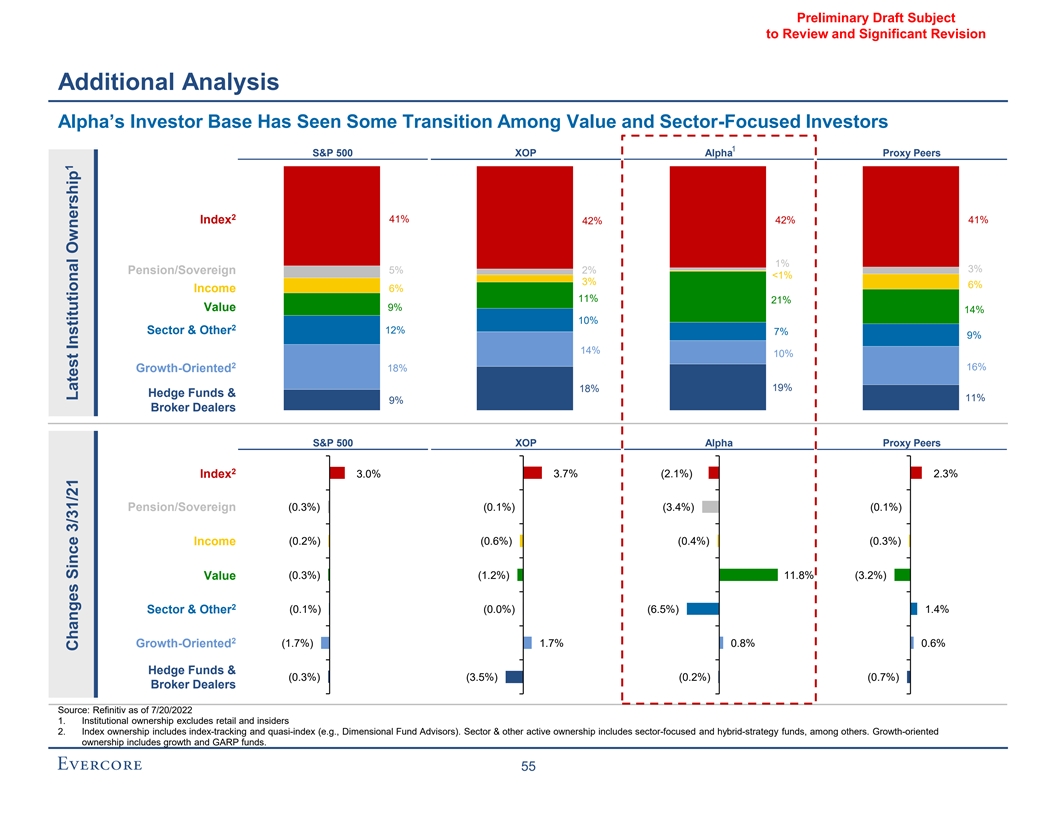

初稿有待審查和重大修訂分析阿爾法的投資者基礎在以價值和行業為重點的投資者中出現了一些轉變1標準普爾500指數XOP阿爾法代理同行2 41%指數42%42%41%1%3%5%2%養老金/主權

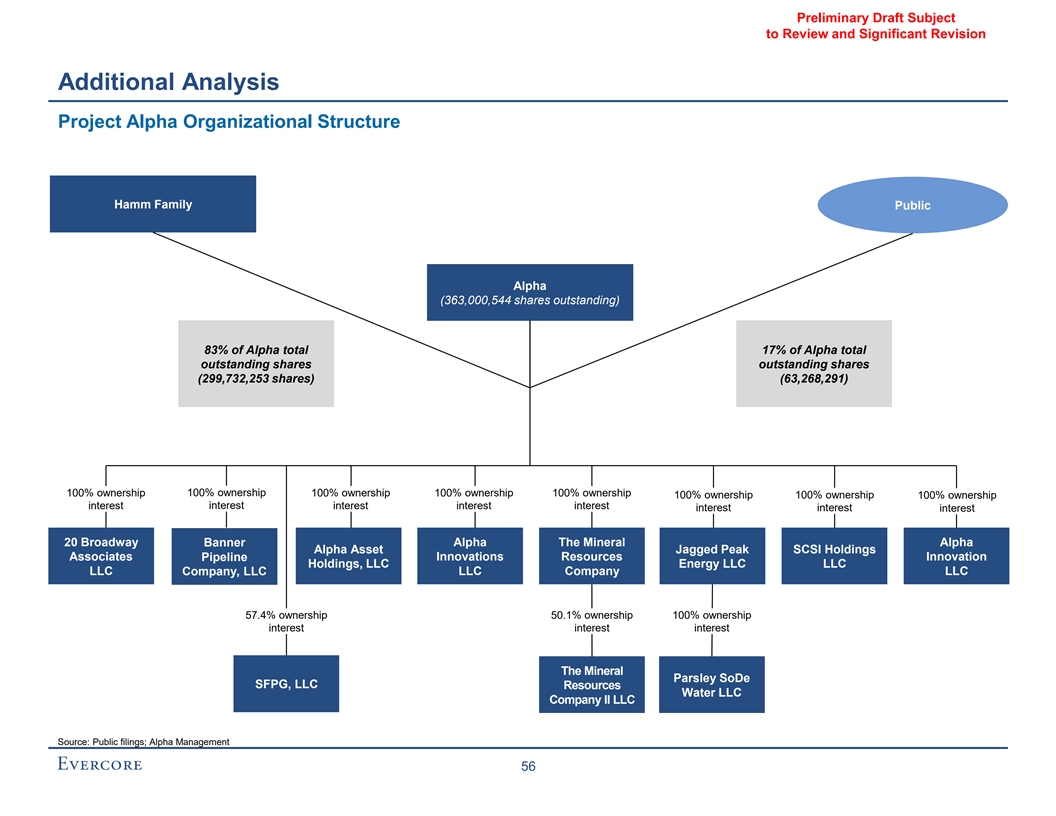

有待審查的初步草案和重大修訂補充 分析項目Alpha組織結構Hamm Family Public Alpha(363,000,544股流通股)佔Alpha總流通股的83%Alpha總流通股(299,732,253股)(63,268,291)100%所有權100%所有權 100%所有權權益20百老匯旗幟Alpha礦產Alpha資產鋸齒狀峯值SCSI控股 聯營管道創新資源創新控股有限責任公司能源有限責任公司有限責任公司,57.4%所有權50.1%所有權100%所有權權益礦物歐芹Sode SFPG,LLC Resources Water LLC 公司II LLC來源:公開備案文件;Alpha管理56

Preliminary Draft Subject to Review and Significant Revision Additional Analysis ($ in millions) Alpha Operating Statistics By Reserve Category – Strip Pricing Average Daily Production (MBoed) Asset-Level EBITDAX $8,270 $8,243 $8,288 $8,126 $8,155 $8,149 538 $8,041 $8,037 532 $7,972 531 528 526 524 515 474 435 393 $4,571 Capital Expenditures Asset-Level Free Cash Flow $8,000 $60,000 $3,876 $3,677 $3,656 $3,520 $3,495 $3,372 $3,327 $6,000 $3,047 $40,000 $2,677 $4,000 $20,000 $2,000 $1,311 $ - $-- ($2,000) ($20,000) PDP PROB POSS Technical PUD Source: Alpha NAV Model 57 2H 2022E 2H 2022E 2023E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2030E 2031E 2031E 2H 2022E 2023E 2H 2022E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2031E 2030E 2031E

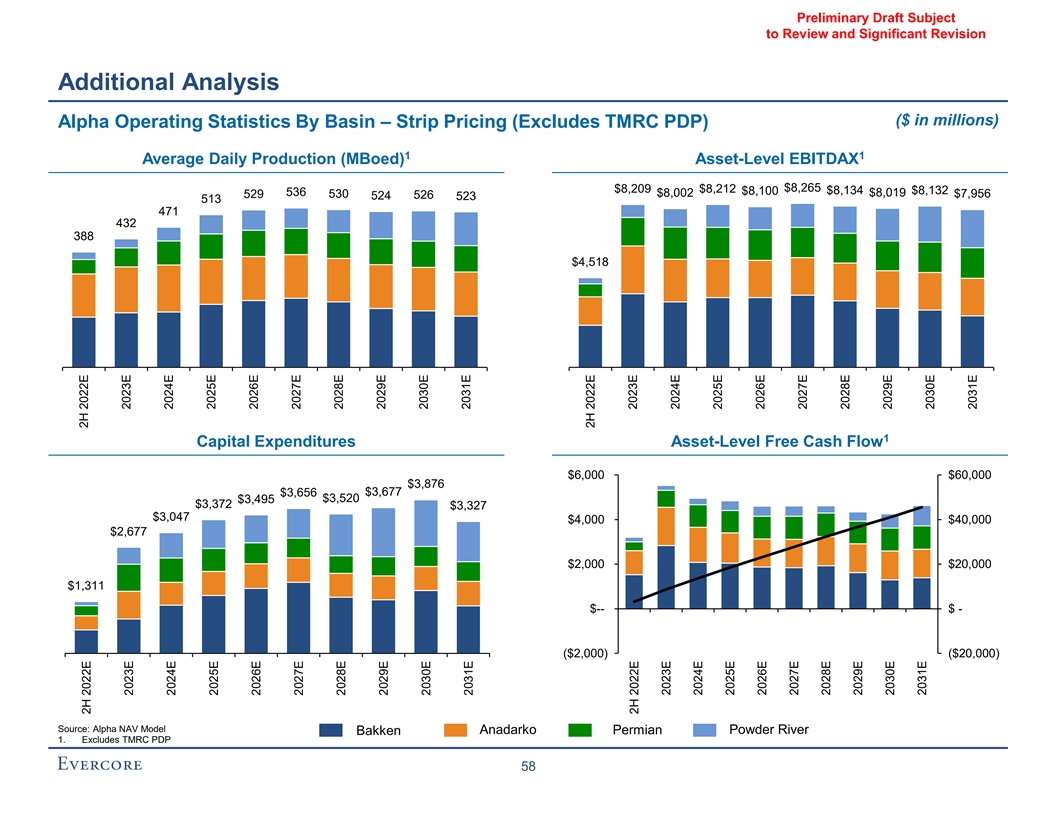

Preliminary Draft Subject to Review and Significant Revision Additional Analysis ($ in millions) Alpha Operating Statistics By Basin – Strip Pricing (Excludes TMRC PDP) 1 1 Average Daily Production (MBoed) Asset-Level EBITDAX $8,265 $8,209 $8,212 $8,100 $8,134 $8,132 536 530 $8,002 $8,019 $7,956 529 526 524 523 513 471 432 388 $4,518 1 Capital Expenditures Asset-Level Free Cash Flow $6,000 $60,000 $3,876 $3,677 $3,656 $3,495 $3,520 $3,372 $3,327 $3,047 $4,000 $40,000 $2,677 $2,000 $20,000 $1,311 $-- $ - ($2,000) ($20,000) Source: Alpha NAV Model Bakken Anadarko Permian Powder River 1. Excludes TMRC PDP 58 2H 2022E 2H 2022E 2023E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2030E 2031E 2031E 2H 2022E 2023E 2H 2022E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2031E 2030E 2031E

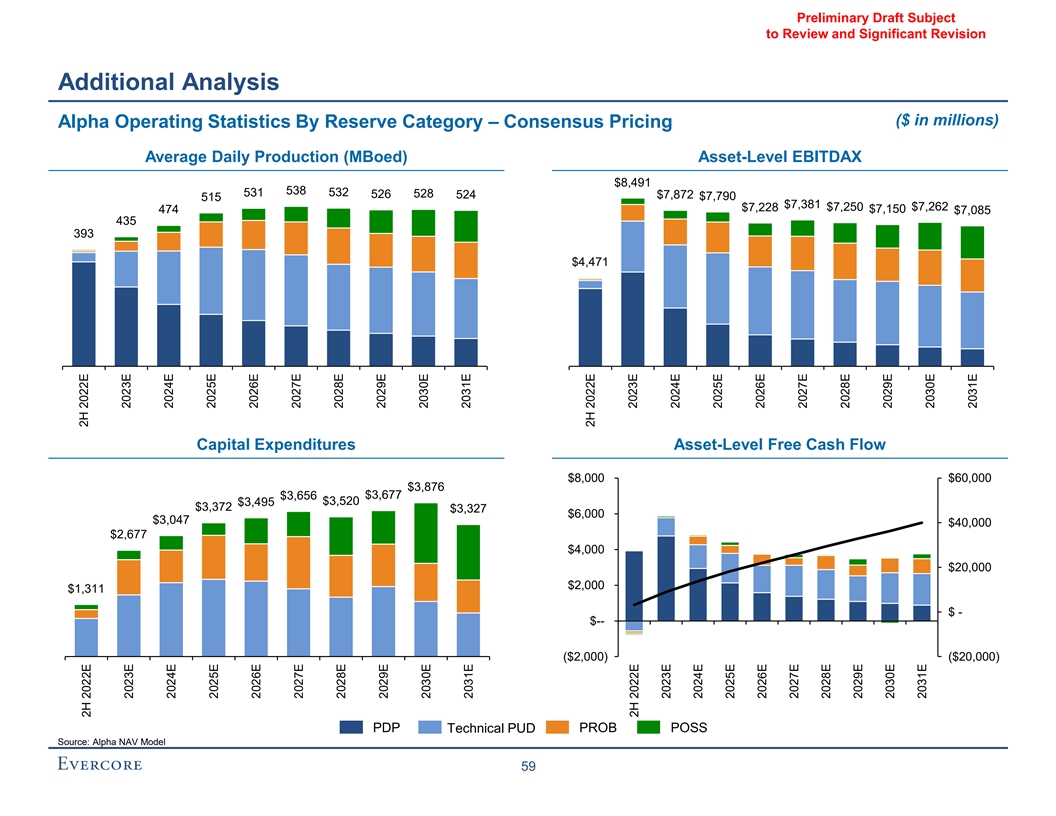

Preliminary Draft Subject to Review and Significant Revision Additional Analysis ($ in millions) Alpha Operating Statistics By Reserve Category – Consensus Pricing Average Daily Production (MBoed) Asset-Level EBITDAX $8,491 538 532 531 528 526 524 $7,872 $7,790 515 $7,381 $7,250 $7,262 $7,228 474 $7,150 $7,085 435 393 $4,471 Capital Expenditures Asset-Level Free Cash Flow $8,000 $60,000 $3,876 $3,677 $3,656 $3,520 $3,495 $3,372 $3,327 $6,000 $3,047 $40,000 $2,677 $4,000 $20,000 $2,000 $1,311 $ - $-- ($2,000) ($20,000) PDP PROB POSS Technical PUD Source: Alpha NAV Model 59 2H 2022E 2H 2022E 2023E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2030E 2031E 2031E 2H 2022E 2023E 2H 2022E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2031E 2030E 2031E

Preliminary Draft Subject to Review and Significant Revision Additional Analysis ($ in millions) Alpha Operating Statistics By Basin – Consensus Pricing (Excludes TMRC PDP) 1 1 Average Daily Production (MBoed) Asset-Level EBITDAX $8,431 536 530 529 526 524 523 $7,834 $7,761 513 $7,361 $7,232 $7,248 $7,205 $7,133 471 $7,072 432 388 $4,423 1 Capital Expenditures Asset-Level Free Cash Flow $8,000 $60,000 $3,876 $3,677 $3,656 $3,495 $3,520 $3,372 $3,327 $6,000 $3,047 $40,000 $2,677 $4,000 $20,000 $2,000 $1,311 $ - $-- ($2,000) ($20,000) Source: Alpha NAV Model Powder River Bakken Anadarko Permian 1. Excludes TMRC PDP 60 2H 2022E 2H 2022E 2023E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2030E 2031E 2031E 2H 2022E 2023E 2H 2022E 2023E 2024E 2024E 2025E 2025E 2026E 2026E 2027E 2027E 2028E 2028E 2029E 2029E 2030E 2031E 2030E 2031E

需要審查的初稿和重要修訂D. 補充盡職調查詳細信息

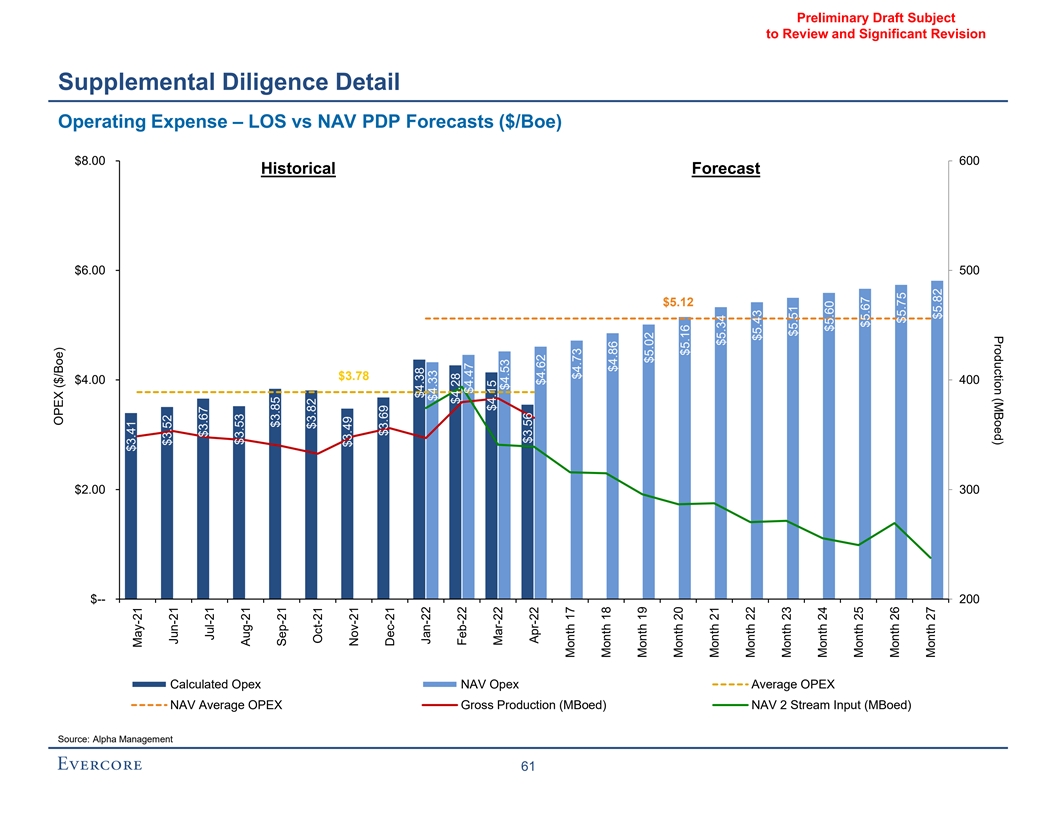

生產(MBoed)需要審查的初稿和重要的 修訂補充調查詳細運營費用-LOS與資產淨值PDP預測(美元/Boe)$8.00 600歷史預測$6.00 500$5.12$3.78$4.00 400$2.00 300$--200計算的運營成本資產淨值運營平均運營成本資產淨值平均運營支出總收入 (MBoed)資產淨值2流投入(MBoed)來源:Alpha Management 61 OPEX($/Boe)$3.41 5月21日$3.52 6月21$3.67 7月21$3.53 8月21$3.85 9月21$3.82 10月21$3.49 11月21$3.69 12月21$4.38 1月22$4.33$4.28 2月22$4.47$4.15 3月22$4.53$3.56 4月22 $4.62月17$4.73月18$4.86月19$5.02月20$5.16月21$5.34月22$5.43月23$5.51月24$5.60月25$5.67月26$5.75月27$5.82

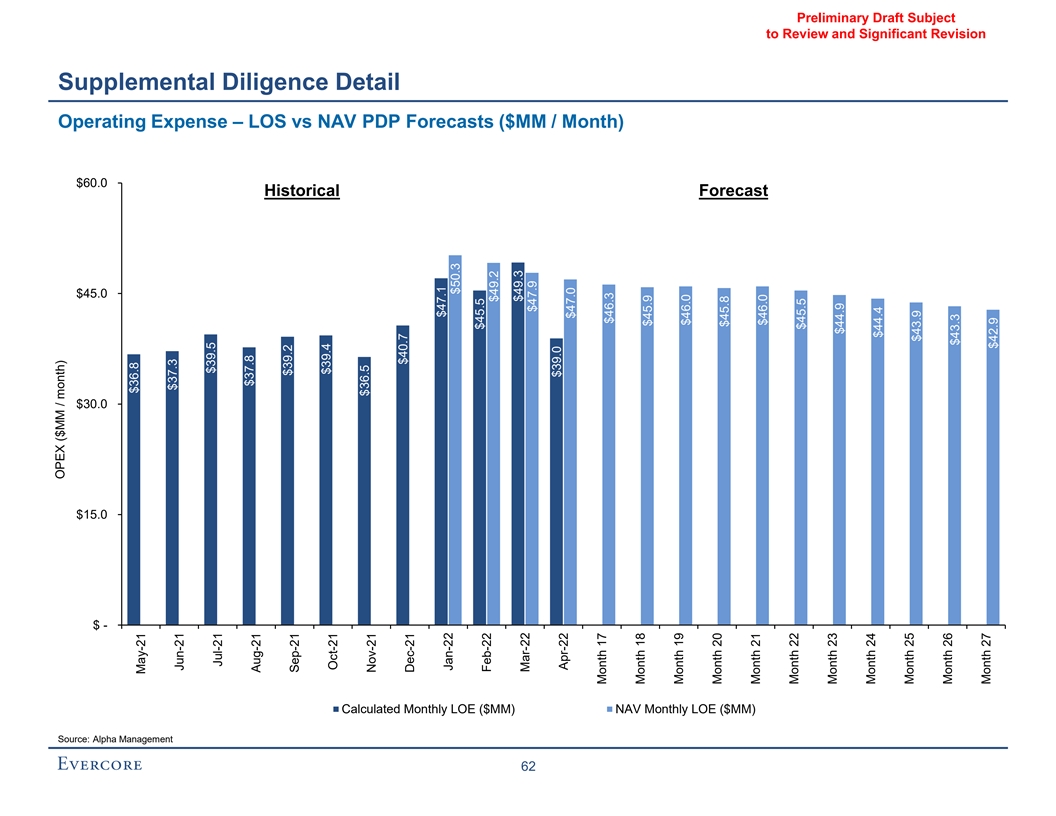

有待審查的初稿和重要修訂 補充調查詳細運營費用-LOS與NAV PDP預測($MM/月)$60.0歷史預測$45.0$30.0$15.0$-計算的每月LOE($MM)NAV每月LOE($MM)來源:Alpha Management 62 OPEX($MM/月)$36.8 5-21$37.3 6-21$39.5 8-21$39.2 9-21$39.4 10-21$36.5 11-21$40.7 12-21$47.11月22日$50.3$45.5 2月22日$49.2$49.3 3月22日$47.9$39.0 4月22日$47.0月17$46.3月18$45.9月19$46.0月20$45.8月21$46.0 月22$45.5月23$44.9月24$44.4月25$43.9月26$43.3月27$42.9

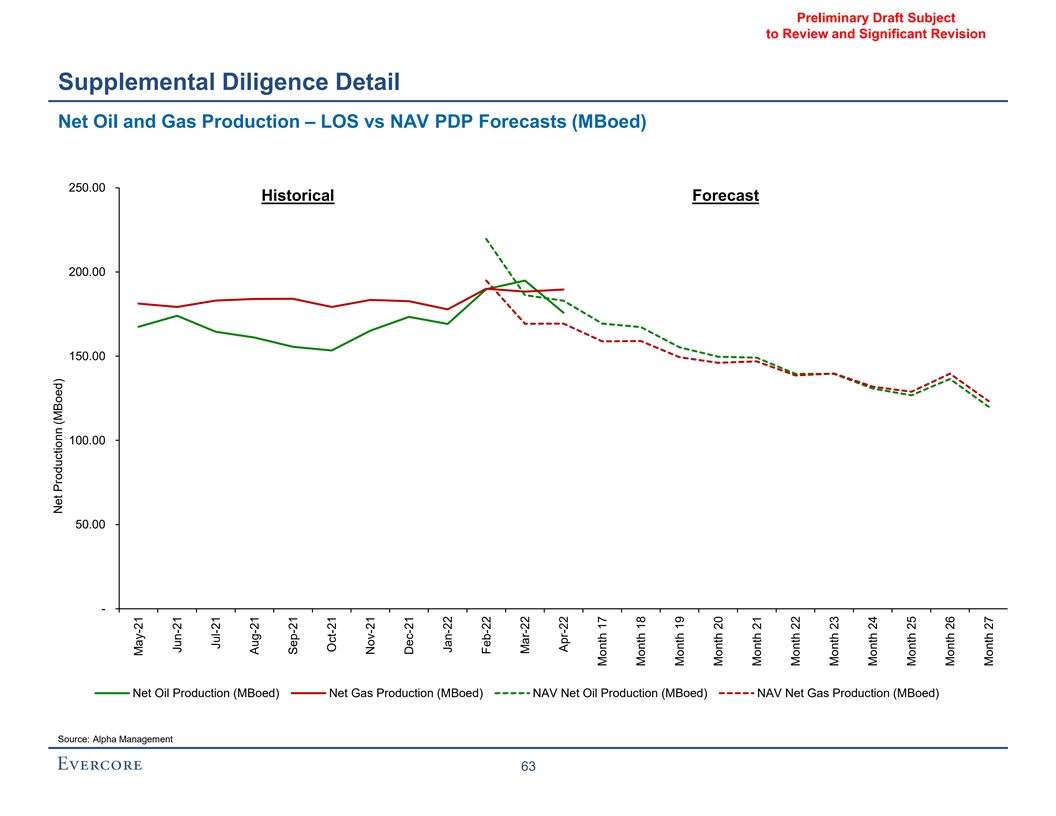

有待審查的初稿和重大修訂 補充盡職調查詳細信息石油和天然氣淨產量-LOS與NAV PDP預測(MBOED)250.00歷史預測200.00 150.00 100.00 50.00-淨石油產量(MBOED)淨石油產量(MBOED)NAV淨石油產量 天然氣淨產量(MBED)來源:Alpha Management 63淨產量6月21日7月21日8月21日9月21日10月21日11月21日12月21日2月22日3月22日4月22日-22個月17個月18個月19個月20個月21個月22個月23個月24個月25個月26個月

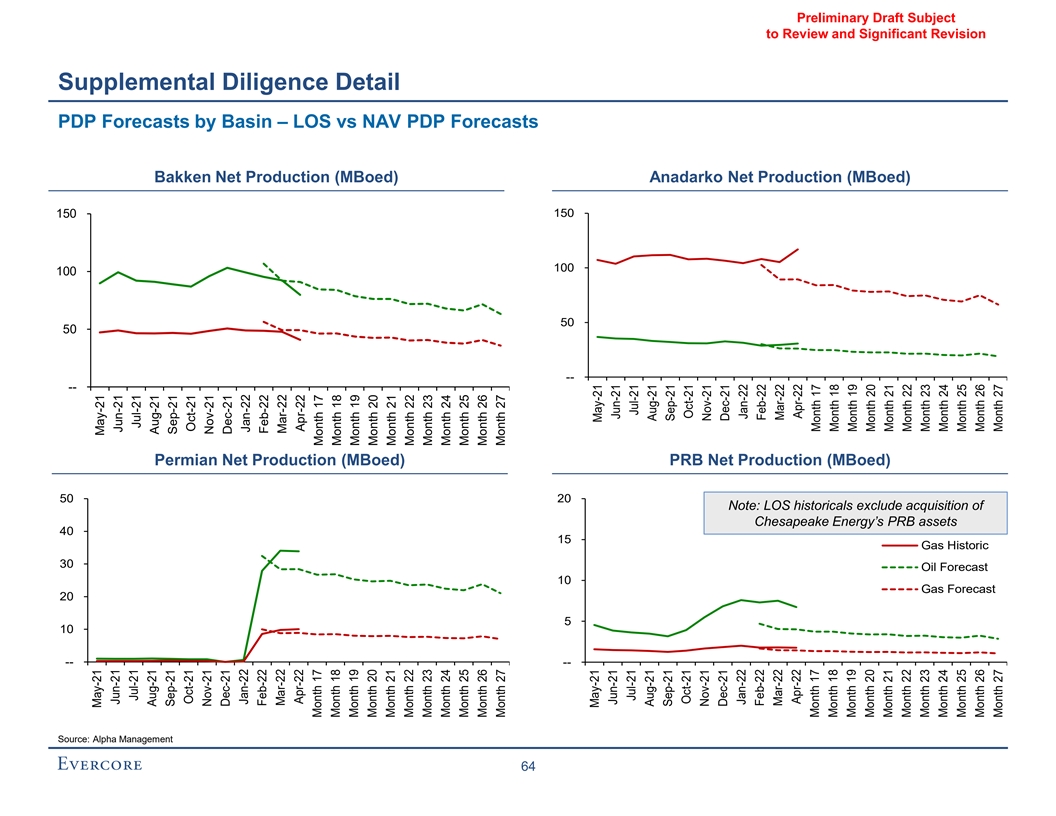

有待審查的初稿和重大修訂 補充盡職細節PDP預測按盆地劃分-LOS與NAV PDP預測巴肯淨產量(MBoed)阿納達科淨產量(MBoed)150 150 100 100 50-二疊紀淨產量(MBoed)PRB淨產量(MBed)50 20注:LOS 歷史數據不包括收購切薩皮克能源公司的PRB資產石油歷史40 15天然氣歷史30石油預測10天然氣預測20 5 10--來源:阿爾法管理64年5月21日至6月21日8月21日8月21日9月21日9月21日10月21日11月21日12月21日12月21日1月22日1月22日2月22日3月22日4月22日4月22日17月17月18月19月19月20月21月21月22月22月23月24月24月25月26月26月27月27 5月21月6月21月-8月21日-8月21日-9月21日-10月21日-10月21日-11月21日-12月21日-12月21日-1月22日-2月22日-3月22日-4月22日-4月22日-22日17個月17個月18個月 18個月19個月19個月20個月21個月22個月22個月23個月24個月24個月25個月26個月27個月27個月

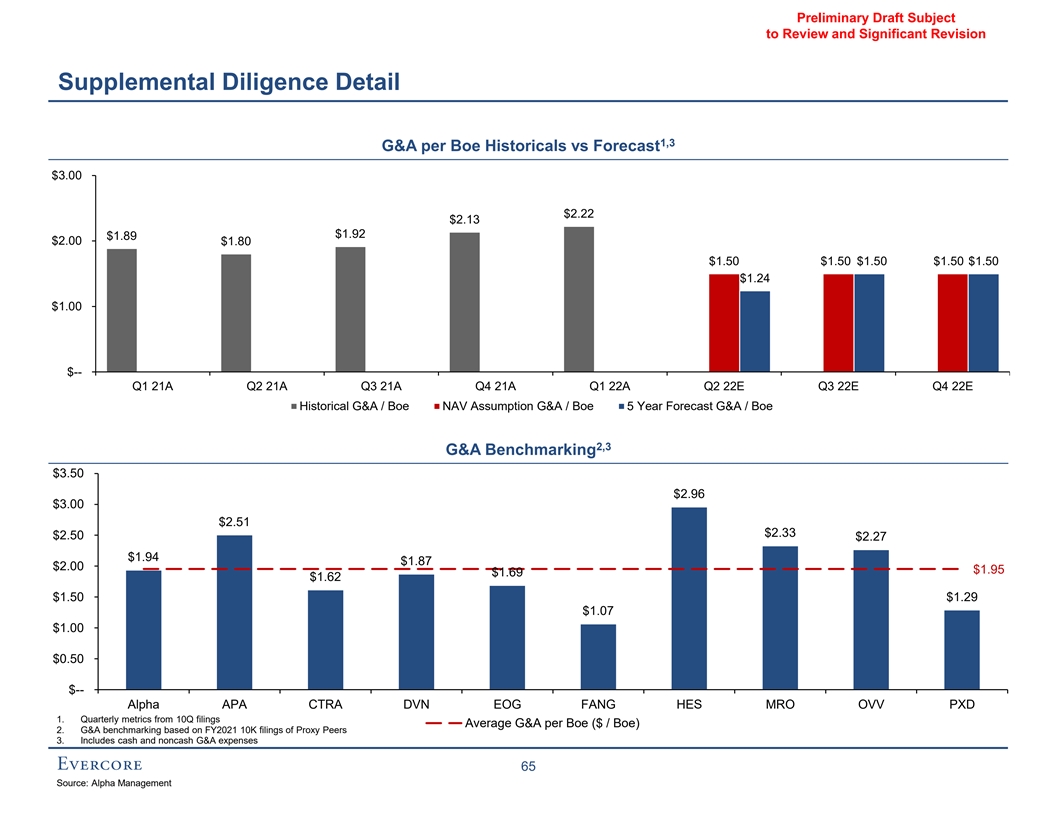

有待審查的初稿和重大修訂 補充調查詳細信息1,3G&A按英國央行歷史數據計算的1,3G&A$3.00$2.22$2.13$1.92$1.89$2.00$1.80$1.50$1.50$1.50$1.50$1.24$1.00$--第一季度21A Q2 21A Q3 21A Q4 21A Q1 22A Q2 22E Q3 22E Q4 22E歷史G&A/Boe NAV 假設G&A/Boe 2,3 G&A預測G&A/Boe 2,G&A基準為$3.50$2.96$3.00$2.51$2.33$2.50$2.27$1.94$1.87$2.00$1.95$1.69$1.62$1.50$1.29$1.07$1.00$0.50$--Alpha APA CTRA DVN EOG FANG HES MRO OVV PXD 1.季度 每個BOE的平均G&A指標($/BOE)2.G&A基準基於2021財年10K的代理同行文件3.包括現金和非現金G&A費用65來源:Alpha Management

有待審查的初稿和重大修訂 補充盡職調查詳細信息1按年份1,000 800 600 400 200--2019A 2020A 2021A 2022E 2023E 2024E 2025E 2026E歷史調整後資產淨值按交付資產淨值5年計劃2 22,3 5年詳細鑽井計劃Alpha的1/1/22生效日期資產淨值前滾資產淨值568 600 600 600 516 500 473 460 460 459 453 434 431 422 422 378 400 400 400 310 306 200 200-2022E 2025E 2026E 2022E 2023E 20204E 2025E 2026E 2026E 2022E 2023E 2023E 204E 2025E 2025E 2026E 2026E阿納達科巴肯盆地合計1.包括運營井和非運營井3.前滾NAV不包括Q1 2022 spuds 66來源:Alpha Management 160 57 31 173 70 62 67 197 78 118199 69 93 99 214 75 82 63 234 57 55 32 234 54 73 61 235 69 109 59 224 66 109 59 280 84 146 59 159 68 30 196 80 73 82 221 75 91 66 249 75 109 66 275 74 109 58

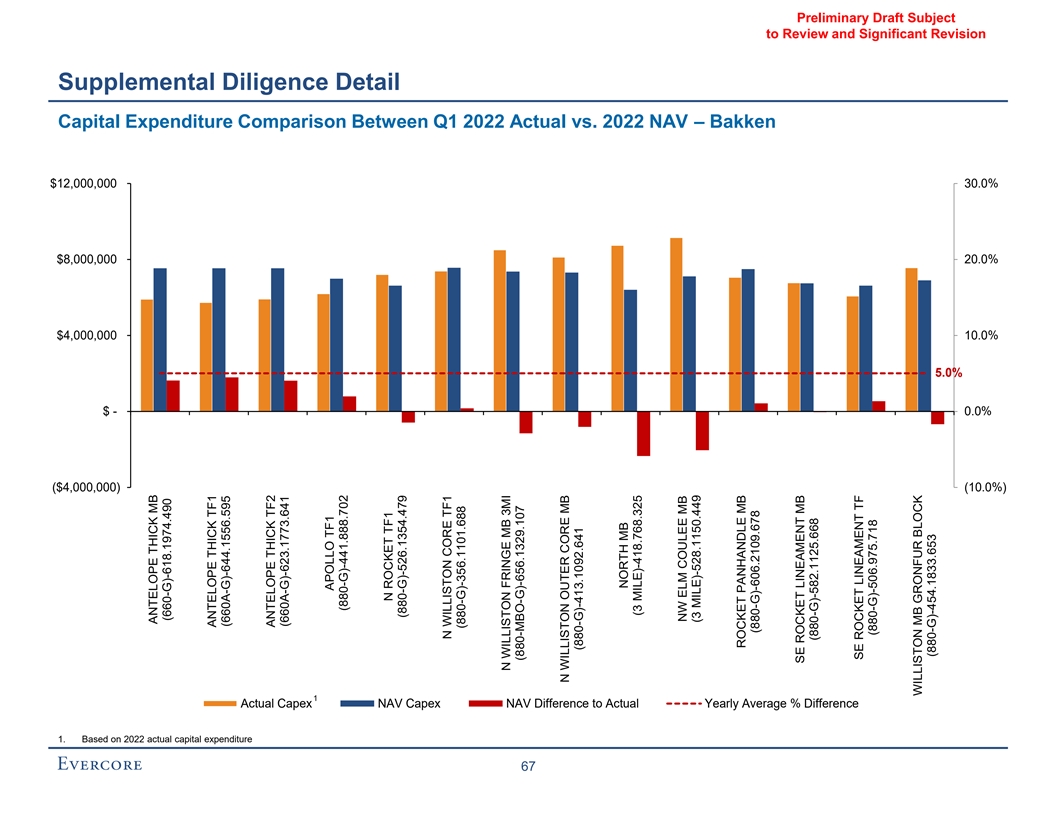

有待審查的初稿和重大修訂 補充盡職調查明細資本支出2022年第一季度實際與2022年資產淨值的比較$12,000,000 30.0%$8,000,000 20.0%$4,000,000 10.0%5.0%$-0.0%(4,000,000美元)(10.0%)1實際資本支出資產淨值與實際資產淨值的差額 年平均百分比差異1.基於2022年實際資本支出67羚羊厚MB(660-G)-618.1974.490羚羊厚TF1(660A-G)-644.1556.595羚羊厚TF2660A-G)-623.1773.641阿波羅TF1(880-G)-441.888.702 N火箭TF1 (880-G)-526.1354.479 N威利斯頓核心TF1(880-G)-356.1101.688 N威利斯頓邊緣MB 3MI(880-MBO-G)-656.1329.107 N威利斯頓外核MB(880-G)-413.1092.641北MB(3英里)-418.768.325西北榆樹考利MB(3英里)-528.1150.449火箭手柄MB{br)(880-G)-606.2109.678東南火箭陣容MB(880-G)-582.1125.668東南火箭陣容TF(880-G)-506.975.718威利斯頓MB組(880-G)-454.1833.653

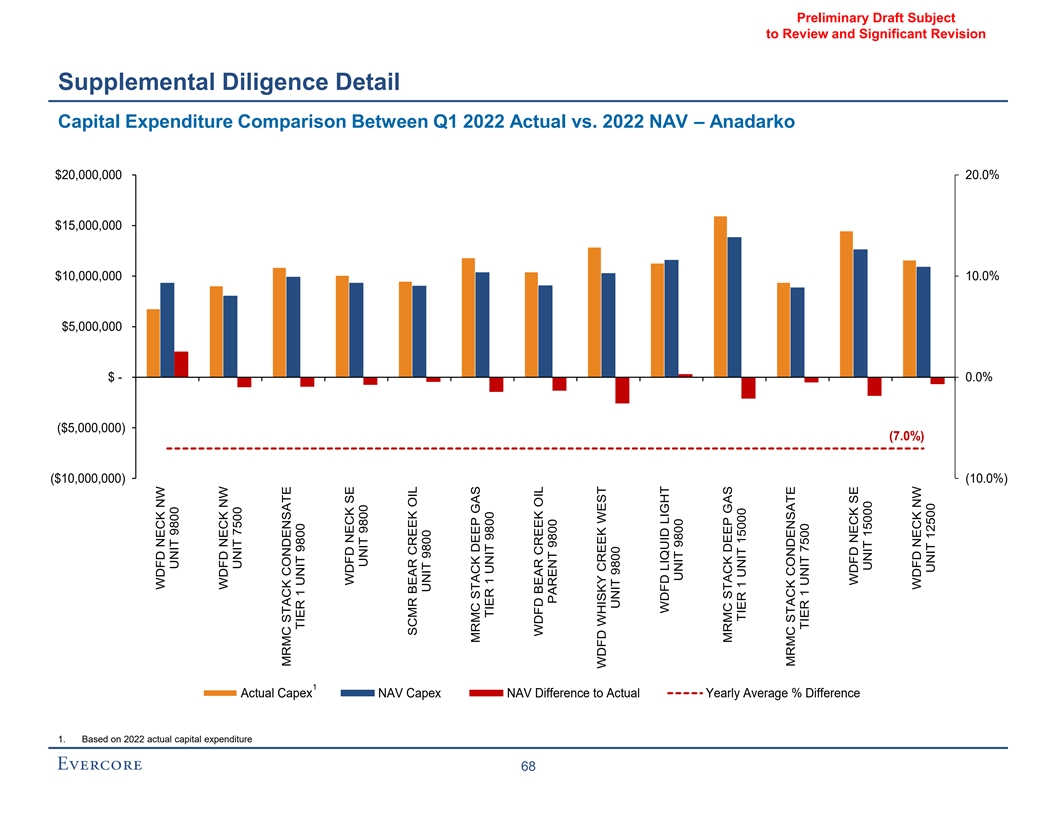

有待審查的初稿和重大修訂 2022年第一季度實際與2022年資產淨值的補充盡職調查詳細資本支出比較-Anadarko$20,000,000 20.0%$15,000,000$10,000,000 10.0%$5,000,000$-0.0%($5,000,000)($10,000,000)(10.0%)1實際資本支出資產淨值與實際年平均資本支出的差異 資產淨值與實際年平均百分比的差異1。基於2022年實際資本支出68 WDFD Neck NW單位9800 WDFD Neck NW單位7500 MRMC堆疊凝析油第一級單位9800 WDFD Neck SE 9800 SCMR Bear Creek油單位9800深氣第一級單元9800WDFD Bear Creek油母公司9800 WDFD威士忌Creek West單元9800 WDFD液光單元9800 MRMC堆疊深氣一級單元15000 MRMC堆疊冷凝水一級單元7500 WDFD Neck SE單元15000 WDFD Neck NW單元 12500

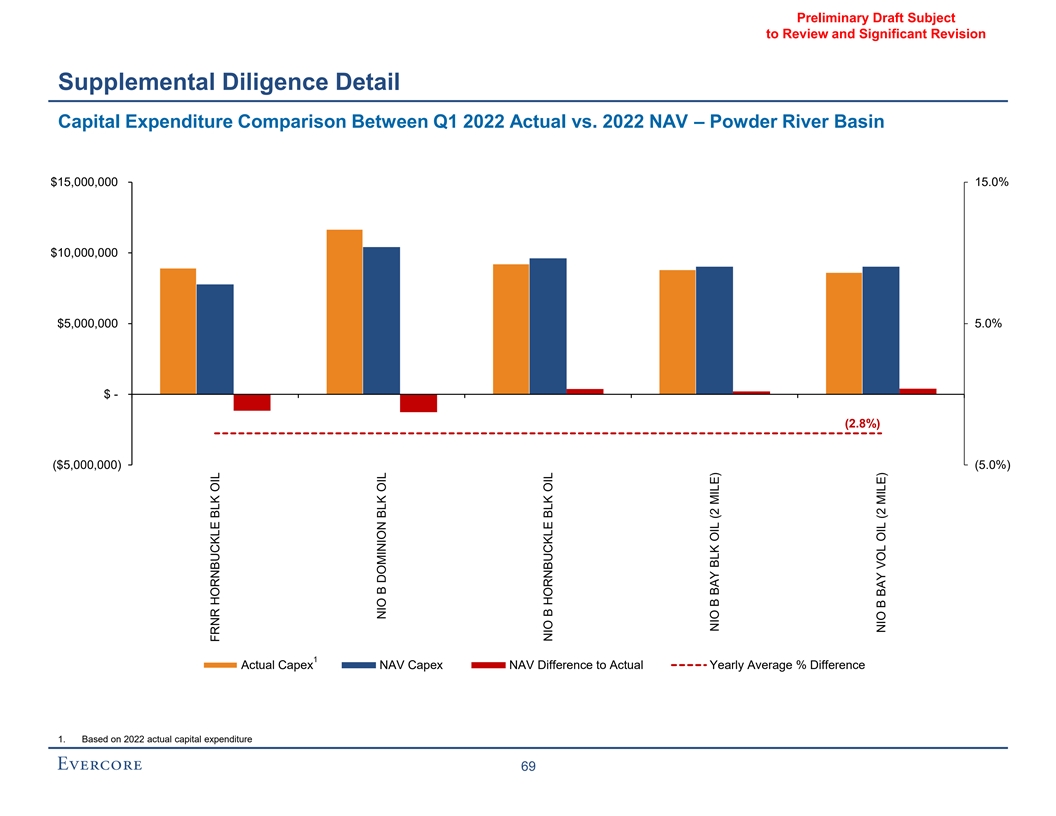

有待審查的初稿和重大修訂 補充盡職調查詳細資本支出2022年第一季度實際與2022年資產淨值的比較-粉末流域$15,000,000 15.0%$10,000,000$5,000,000 5.0%$-(2.8%)(5,000,000美元)(5.0%)1實際資本支出資產淨值與實際年平均%差異1.基於2022年實際資本支出69 FRNR Hornbake BLK石油蔚來B Dominion BLK石油蔚來B Hornbake BLK石油蔚來B海灣BLK石油(2英里)蔚來B海灣VOL石油(2英里)

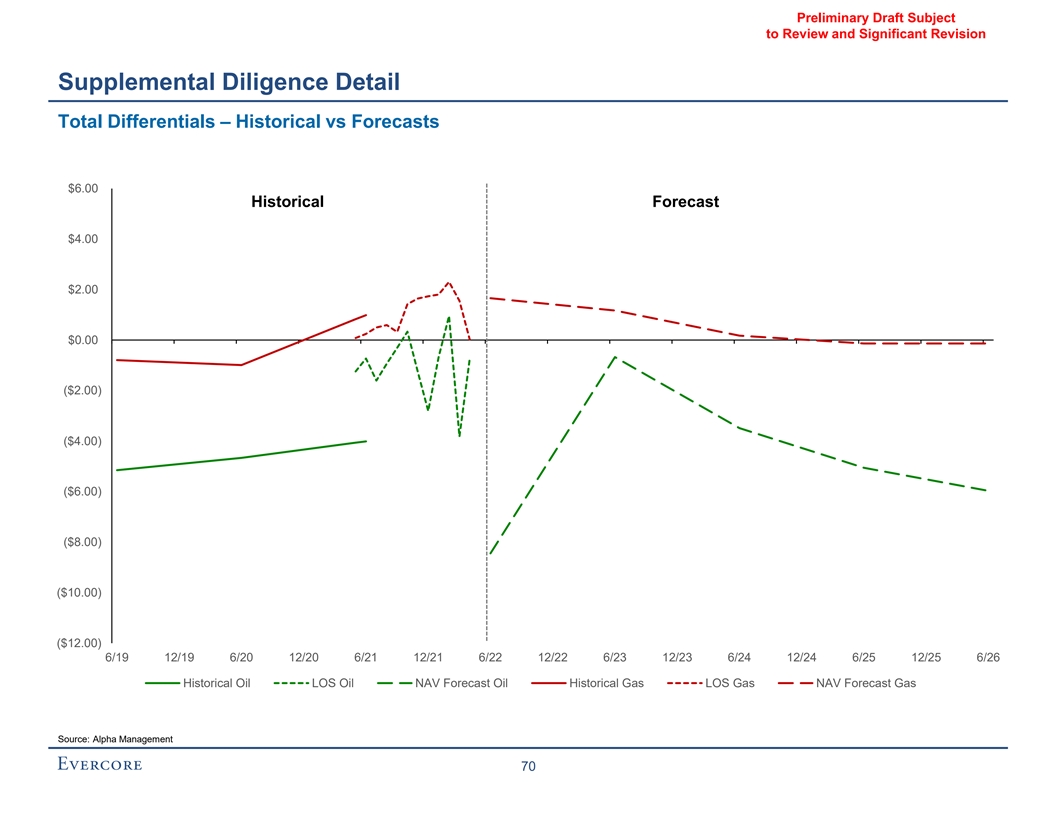

需要審查的初稿和重大修訂 補充調查詳細信息總差異-歷史與預測$6.00歷史預測$4.00$2.00$0.00($2.00)($4.00)($6.00)($8.00)($10.00)($12.00)6/19 12/19 6/20 12/21 12/21 6/22 12/22 6/23 12/24 12/24 6/25 12/25 6/26歷史石油損失石油資產淨值預測石油歷史天然氣洛杉磯天然氣資產淨值預測氣源:阿爾法管理公司70

需要審查的初稿和重大修訂 補充調查詳細類型曲線審查◼將盡職調查重點放在未來5年開發的最高價值類型曲線上◼審查了數據庫中現有的類型曲線,並將其與模型中的曲線進行比較在數據庫中沒有最近的◼井的情況下,將資產淨值模型中的類型曲線與公司數據庫中的曲線和現有的◼井進行比較在數據庫中沒有最近的PDP井的情況下,補充了由公司71提供的額外模擬井組{br

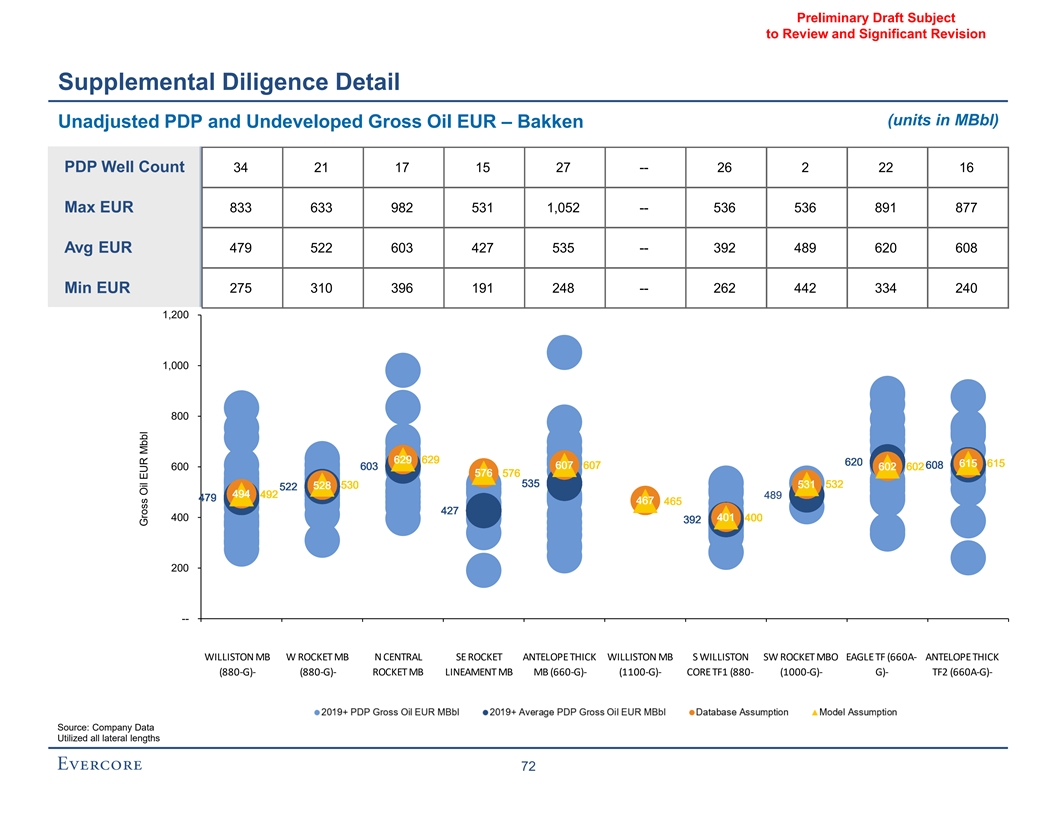

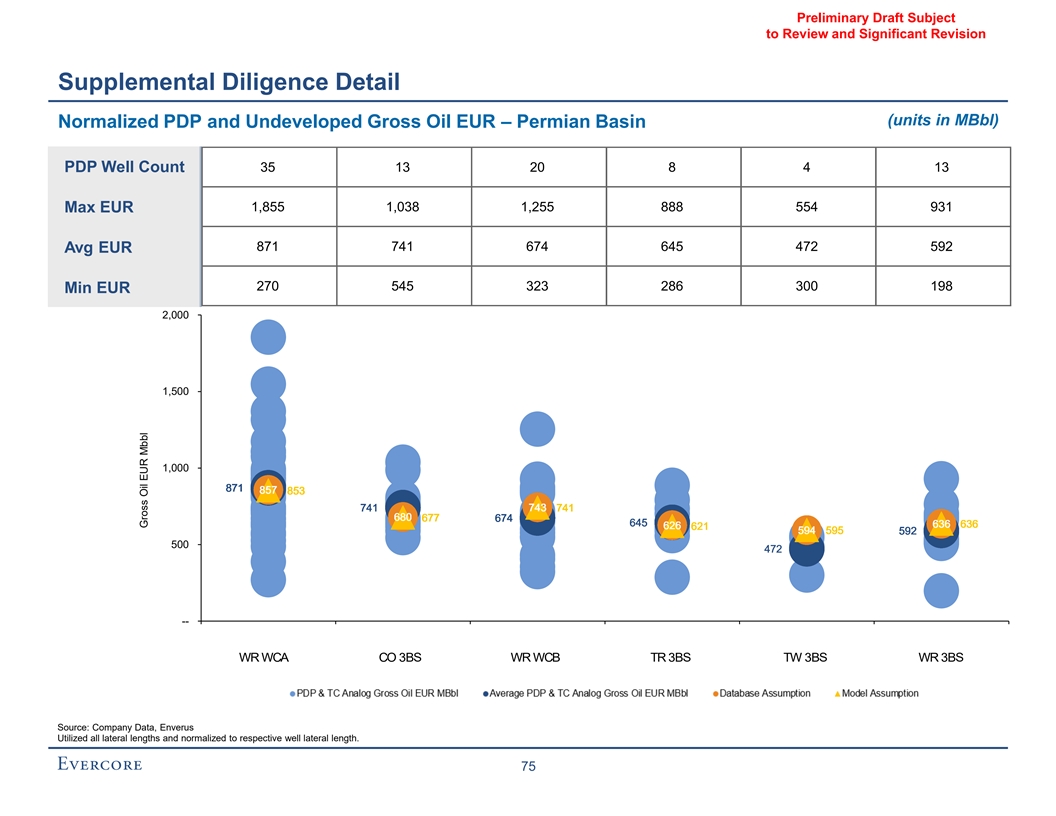

Preliminary Draft Subject to Review and Significant Revision Supplemental Diligence Detail (units in MBbl) Unadjusted PDP and Undeveloped Gross Oil EUR – Bakken PDP Well Count 34 21 17 15 27 -- 26 2 22 16 833 633 982 531 1,052 -- 536 536 891 877 Max EUR Avg EUR 479 522 603 427 535 -- 392 489 620 608 Min EUR 275 310 396 191 248 -- 262 442 334 240 1,200 1,000 800 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 608 608 608 608 608 608 608 608 608 608 608 608 608 608 608 608 600 603 603 603 603 603 603 603 603 603 603 603 603 603 603 603 603 603 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 489 489 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 467 467 467 467 467 467 467 467 467 467 467 467 467 467 465 465 465 465 465 465 465 465 465 465 465 465 465 465 427 427 427 427 427 427 427 427 427 427 427 427 427 427 427 400 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 200 -- WILLISTON MB W ROCKET MB N CENTRAL SE ROCKET ANTELOPE THICK WILLISTON MB S WILLISTON SW ROCKET MBO EAGLE TF (660A- ANTELOPE THICK (880-G)- (880-G)- ROCKET MB LINEAMENT MB MB (660-G)- (1100-G)- CORE TF1 (880- (1000-G)- G)- TF2 (660A-G)- 504.2894.709 536.1018.659 (880)- (880-G)- 618.1974.490 479.2934.722 G)- 540.737.804 608.1321.672 623.1773.641 Source: Company Data Utilized all lateral lengths 72 Gross Oil EUR Mbbl

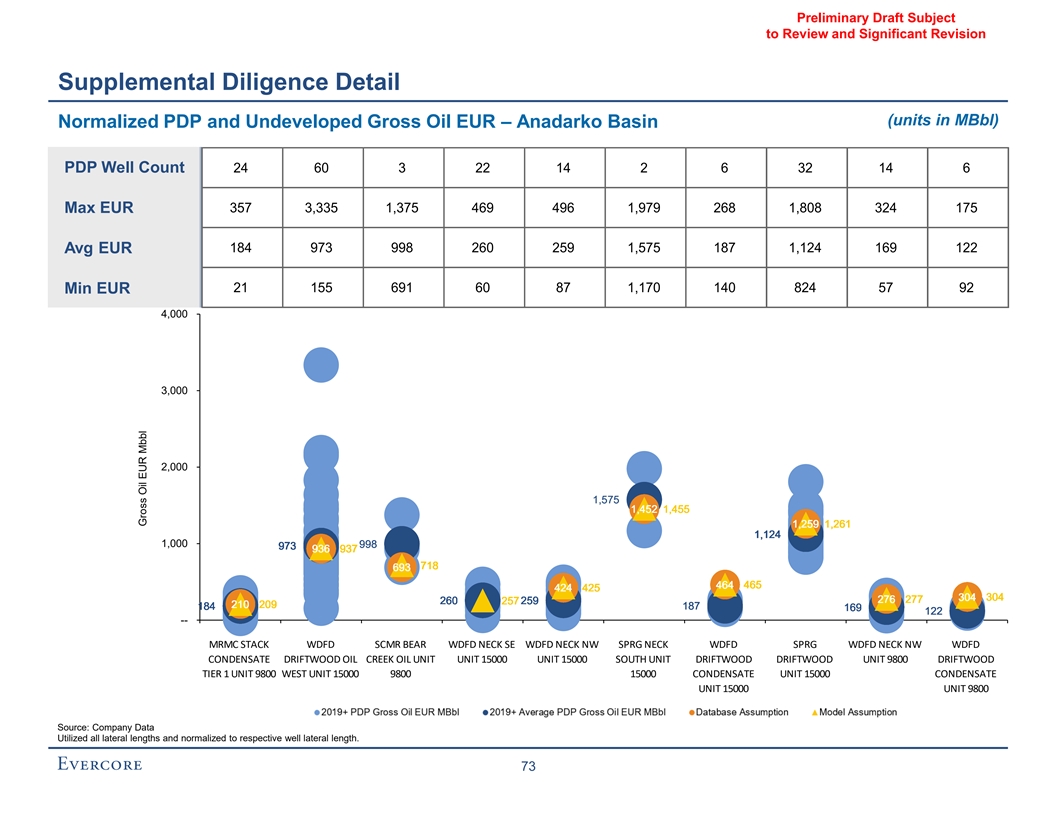

Preliminary Draft Subject to Review and Significant Revision Supplemental Diligence Detail (units in MBbl) Normalized PDP and Undeveloped Gross Oil EUR – Anadarko Basin PDP Well Count 24 60 3 22 14 2 6 32 14 6 Max EUR 357 3,335 1,375 469 496 1,979 268 1,808 324 175 184 973 998 260 259 1,575 187 1,124 169 122 Avg EUR 21 155 691 60 87 1,170 140 824 57 92 Min EUR 4,000 3,000 2,000 1 1,5 ,57 75 5 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1,45 45 45 45 45 45 45 45 45 45 45 45 45 452 2 2 2 2 2 2 2 2 2 2 2 2 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,45 5 5 5 5 5 5 5 5 5 5 5 5 55 5 5 5 5 5 5 5 5 5 5 5 5 5 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,25 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 59 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,26 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 61 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,12 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 24 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 1,000 998 998 998 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 259 259 259 259 259 259 259 259 259 259 259 259 259 259 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 187 187 187 187 187 187 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 169 169 169 169 169 169 169 169 169 169 169 169 169 169 122 122 122 122 122 122 -- MRMC STACK WDFD SCMR BEAR WDFD NECK SE WDFD NECK NW SPRG NECK WDFD SPRG WDFD NECK NW WDFD CONDENSATE DRIFTWOOD OIL CREEK OIL UNIT UNIT 15000 UNIT 15000 SOUTH UNIT DRIFTWOOD DRIFTWOOD UNIT 9800 DRIFTWOOD TIER 1 UNIT 9800 WEST UNIT 15000 9800 15000 CONDENSATE UNIT 15000 CONDENSATE UNIT 15000 UNIT 9800 Source: Company Data Utilized all lateral lengths and normalized to respective well lateral length. 73 Gross Oil EUR Mbbl

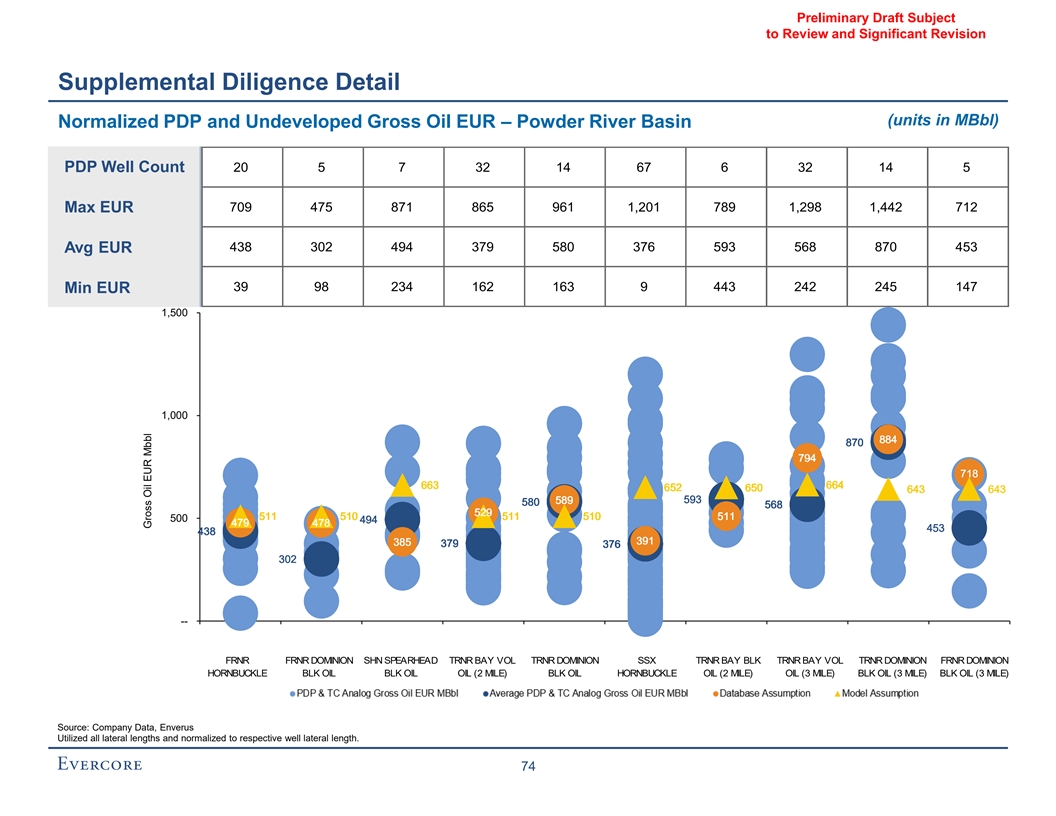

Preliminary Draft Subject to Review and Significant Revision Supplemental Diligence Detail (units in MBbl) Normalized PDP and Undeveloped Gross Oil EUR – Powder River Basin PDP Well Count 20 5 7 32 14 67 6 32 14 5 709 475 871 865 961 1,201 789 1,298 1,442 712 Max EUR 438 302 494 379 580 376 593 568 870 453 Avg EUR 39 98 234 162 163 9 443 242 245 147 Min EUR 1,500 1,000 884 884 884 884 884 884 884 884 884 884 884 884 884 884 870 870 870 870 870 870 870 870 870 870 870 870 870 870 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 794 718 718 718 718 718 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 663 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 664 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 652 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 643 643 643 643 643 643 643 643 643 643 643 643 643 643 643 643 643 643 643 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 589 593 593 593 593 593 593 580 580 580 580 580 580 580 580 580 580 580 580 580 580 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 568 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 529 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 510 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 511 500 494 494 494 494 494 494 494 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 478 453 453 453 453 453 438 438 438 438 438 438 438 438 438 438 438 438 438 438 438 438 438 438 438 438 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 391 385 385 385 385 385 385 385 385 385 385 385 385 385 385 385 385 385 385 385 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 379 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 376 302 302 302 302 302 -- FRNR FRNR DOMINION SHN SPEARHEAD TRNR BAY VOL TRNR DOMINION SSX TRNR BAY BLK TRNR BAY VOL TRNR DOMINION FRNR DOMINION HORNBUCKLE BLK OIL BLK OIL OIL (2 MILE) BLK OIL HORNBUCKLE OIL (2 MILE) OIL (3 MILE) BLK OIL (3 MILE) BLK OIL (3 MILE) BLK OIL BLK OIL Source: Company Data, Enverus Utilized all lateral lengths and normalized to respective well lateral length. 74 Gross Oil EUR Mbbl