目錄表

員工已經恢復出差,進行銷售和公司活動,我們重新開放了我們的辦公室,允許員工返回。

我們繼續密切關注新冠肺炎的發展,以確定是否會對我們的業務產生實質性影響。鑑於新冠肺炎疫情影響的不確定性和潛在的經濟波動性,我們所經歷的事態發展可能會根據可能出現的關於新冠肺炎的新信息、它對當地、區域、國家和國際市場的經濟影響,以及遏制它或應對其影響的行動而發生變化。

關鍵績效指標

我們回顧下面討論的關鍵績效衡量標準,以評估業務和衡量績效、確定趨勢、制定計劃和做出戰略決策。隨着設備使用量的增加,我們的關鍵績效指標可能會隨着時間的推移而波動,這可能會將收入組合更多地轉向軟件和其他服務。季度指標可能會受到設備銷售時機的影響。

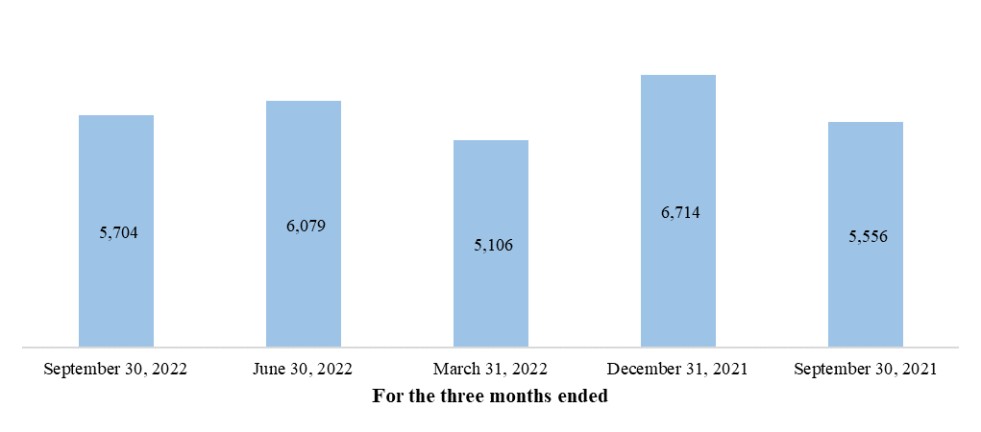

已完成的單位

我們將完成的單位定義為將控制權轉移給客户的設備數量。我們沒有調整這一退貨指標,因為我們的退貨量一直很低。我們將完成的單位視為我們業務增長的關鍵指標。我們相信這一指標對投資者是有用的,因為它反映了我們在一段時間內的核心增長和業務期的表現。

與截至2021年9月30日的三個月相比,截至2022年9月30日的三個月,完成的設備數量增加了148個,增幅為2.7%,這主要是由於設備銷售量增加來自我們的直銷隊伍和全球健康渠道。增長部分被我們電子商務渠道銷售額的下降所抵消。

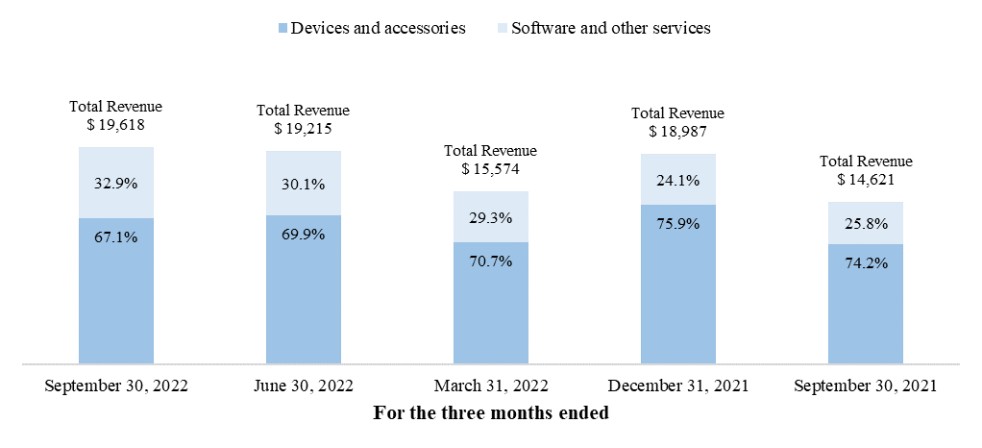

軟件和其他服務組合

我們將軟件和其他服務組合定義為我們在報告期內確認的總收入的百分比,該百分比基於軟件訂閲和其他相關服務,主要包括我們的軟件即服務(SaaS)產品。我們將軟件和其他服務的組合視為我們業務盈利能力的關鍵指標,因此我們相信這一指標對投資者很有用。

21