2022年11月3日2022年第三季度收益電話會議撥入號碼:(800)245-3047

(國內)(203)518-9765(國際)會議代碼:CWQ322

安全港聲明請注意,本演示文稿中提供的信息截至

原始演示文稿的日期是準確的。演示文稿在初始演示文稿發佈後1至12個月內仍將在本網站上發佈,但不會更新內容以反映原始演示文稿發佈後可能出現的新信息。本報告包含符合1933年證券法(“證券法”)第27A節(“證券法”)、1934年“證券交易法”(經修訂)第21E節(“交易法”)和1995年“私人證券訴訟改革法”的前瞻性陳述。此類前瞻性陳述僅代表截至本報告之日的情況,柯蒂斯-賴特公司不承擔更新本報告中所包含信息的義務。此類前瞻性陳述包括管理層對未來業績、收入和收益的估計、管理層的增長目標、管理層整合收購的能力,以及管理層實現持續運營改進的能力。這些前瞻性陳述僅基於作出陳述時的預期,可能會受到許多風險和不確定性的影響,這些風險和不確定性可能導致我們無法實現當時的財務預測和其他預期, 包括全球大流行或國家流行病的影響。本演示文稿還包括某些非公認會計準則財務指標,並與收益新聞稿和本演示文稿中提供的與公認會計準則財務指標進行了調整,這些指標將發佈在我們的網站上,並隨美國證券交易委員會一起提供。我們不承擔更新此信息的責任。有關

可能影響我們業務和財務結果的潛在因素的更多信息,請參閲我們提交給美國證券交易委員會的文件,包括我們的10-K表格年度報告和10-Q表格季度報告,其中包括

標題“風險因素”和“管理層對財務狀況和經營結果的討論和分析”等部分,這些文件已在美國證券交易委員會備案,並可在美國證券交易委員會網站www.sec.gov上查閲。2.

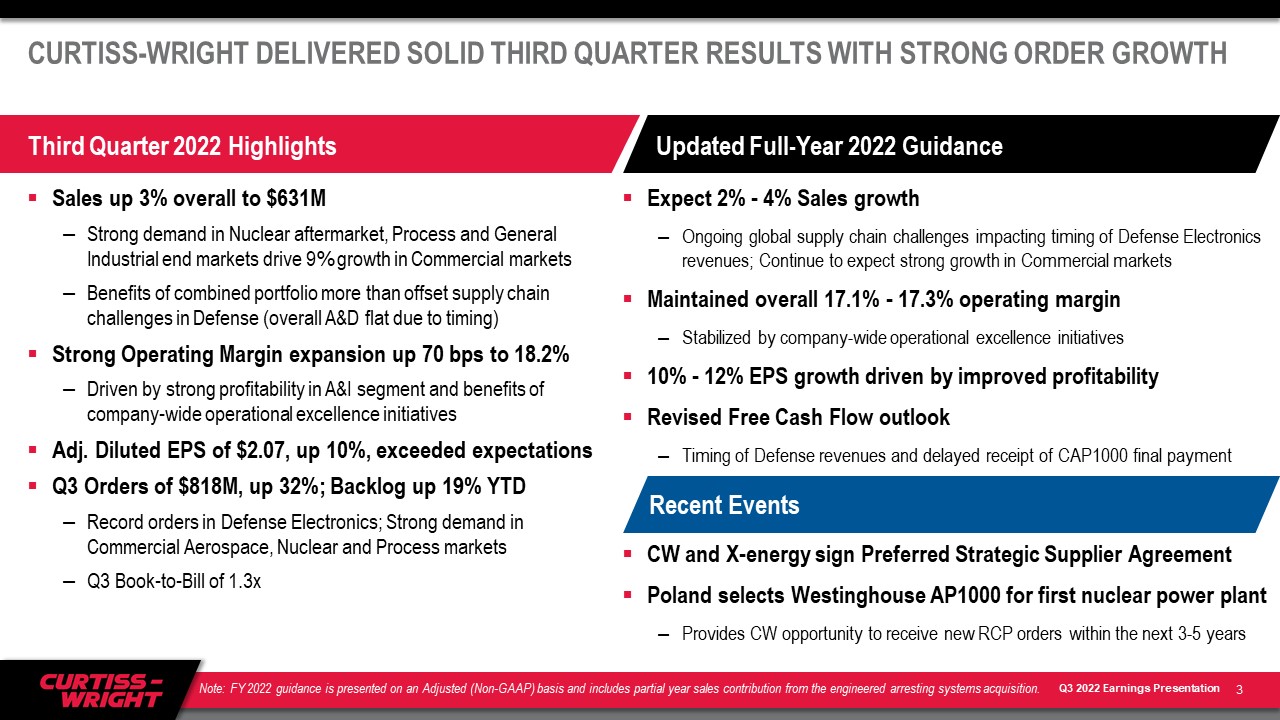

柯蒂斯-賴特公司第三季度業績穩健,訂單增長強勁,預計銷售額增長2%-4%

持續的全球供應鏈挑戰影響國防電子公司收入的時機;繼續預計商業市場的強勁增長保持總體17.1%-17.3%的營業利潤率穩定在全公司運營

卓越計劃10%-12%每股收益增長受盈利能力改善修訂的自由現金流前景國防收入的時機和延遲收到CAP1000最終付款CW和X能源簽署首選戰略供應商協議波蘭選擇西屋AP1000作為第一座核電站提供CW機會在未來3-5年內獲得新的RCP訂單總體銷售額增長3%,達到6.31億美元核能售後市場的強勁需求,流程和一般工業終端市場推動商業市場增長9%合併投資組合的好處抵消了國防領域的供應鏈挑戰(由於時機的原因,整體A&D持平)強勁的營業利潤率增長70個基點至18.2%

受A&I部門強勁的盈利能力和全公司運營卓越計劃的好處調整稀釋每股收益2.07美元,增長10%,超出預期的第三季度訂單8.18億美元,增長32%;國防方面的積壓訂單比年初增加了19%

電子產品;商業航空航天、核能和工藝市場的強勁需求2022年第三季度1.3x 3第三季度重點更新了2022年全年指導注:2022財年指導是在調整(非GAAP)的基礎上提出的

,包括來自工程制動系統採購的部分年度銷售貢獻。最近發生的事件

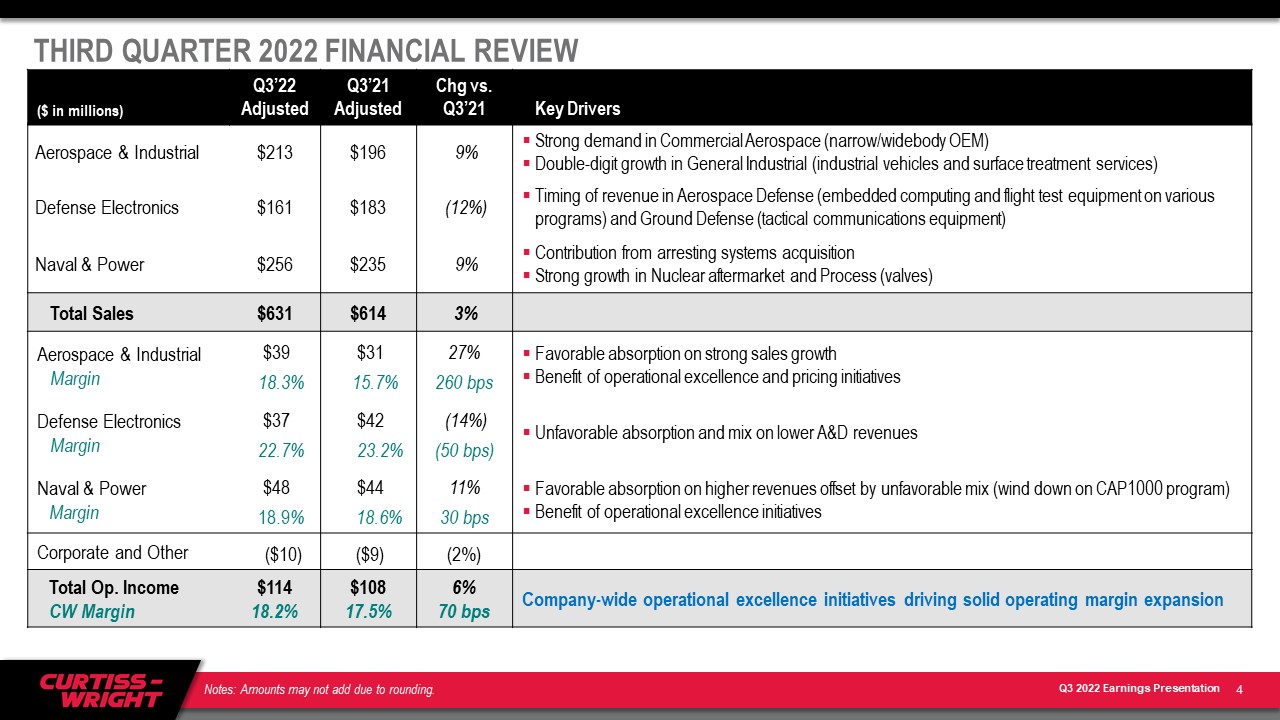

2022年第三季度財務回顧(以百萬美元為單位)2012年第三季度調整後21季度調整後變化與21季度關鍵

航空航天和工業驅動因素213美元196 9%商業航空航天(窄體/寬體OEM)需求強勁一般工業(工業車輛和表面處理服務)兩位數增長國防電子

161美元183美元(12%)收入來源航空航天國防(各種項目的嵌入式計算和飛行測試設備)和地面國防(戰術通信設備)海軍和電力公司$256$235 9%來自阻止系統收購核電售後市場和工藝(閥門)的強勁增長總銷售額$631$6143%航空航天和工業利潤率$39 18.3%$31 15.7%27%260個基點強勁銷售帶來的有利吸收

卓越運營和定價舉措的增長效益國防電子利潤率$37 22.7%$42 23.2%(14%)(50個基點)不利吸收和混合較低的A&D收入海軍和電力利潤率$48 18.9%

$44 18.6%11%30基點較高收入的有利吸收被不利的混合(逐步減少CAP1000計劃)公司和其他運營卓越計劃的好處(10美元)(9美元)(2%)全公司運營總收入CW

利潤率$114 18.2%$108 17.5%6%70個基點運營卓越計劃推動穩健的營業利潤率增長4注:由於四捨五入,金額可能不會增加。

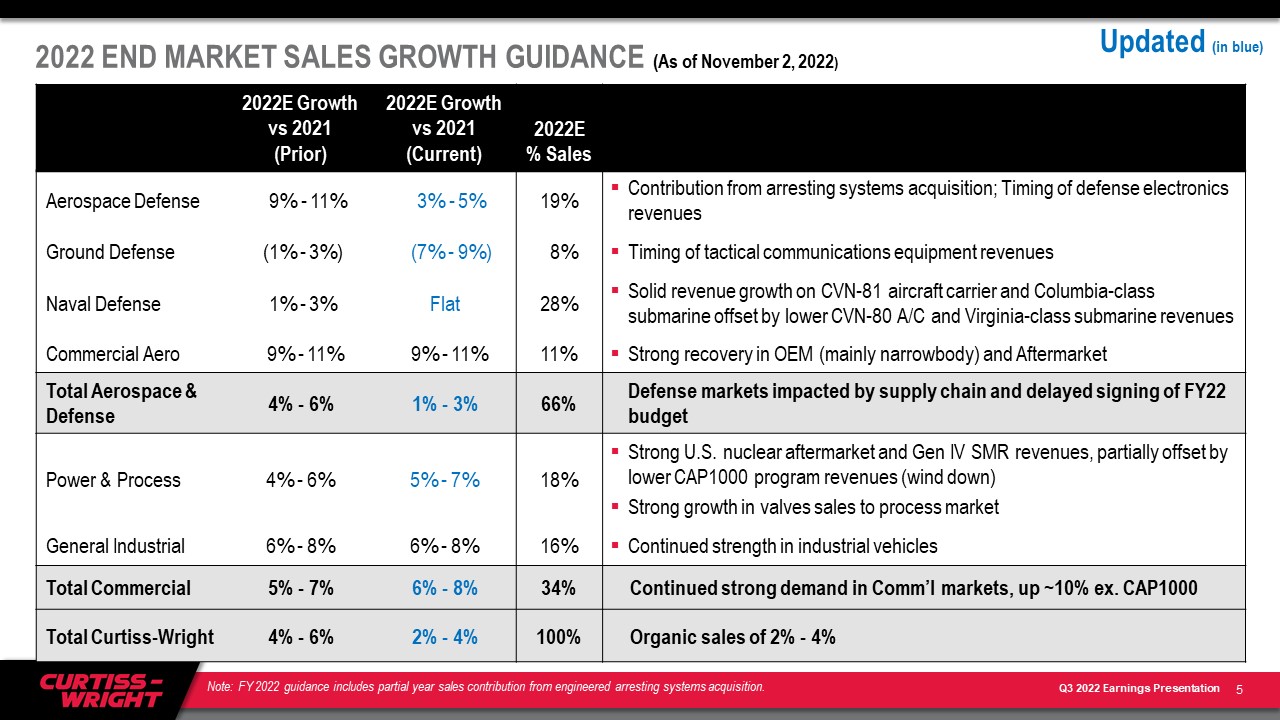

2022年終端市場銷售增長指導(截至2022年11月2日)2022E增長與2021年(之前)2022E

增長與2021年(當前)2022E%銷售航空航天國防9%-11%3%-5%19%來自攔阻系統採購的貢獻;國防電子產品收入地面防禦(1%-3%)(7%-9%)8%戰術通信設備收入海軍國防1%-3%持平28%CVN-81航空母艦和哥倫比亞級潛艇收入穩定增長被CVN-80空調和弗吉尼亞級潛艇收入下降抵消商業航空9%-11%

9%-11%11%強勁復甦OEM(主要是窄體)和售後市場總體航空航天和國防4%-6%1%-3%66%國防市場受到供應鏈和推遲簽署22財年預算Power&Process 4%-6%5%-7%18%強勁的美國核售後市場和第四代SMR收入的影響,部分抵消了CAP1000計劃收入下降(逐步減少)對加工市場閥門銷售的強勁增長一般工業車輛6%-8%6%-8%16%持續強勁工業車輛總商用車5%-7%6%-8%34%普通市場需求繼續強勁,增長約10%ex。CAP1000柯蒂斯-賴特公司總銷售額4%-6%2%-4%100%有機銷售額2%-4%5注:2022財年指導包括工程制動系統收購帶來的部分

年銷售額貢獻。更新(藍色)

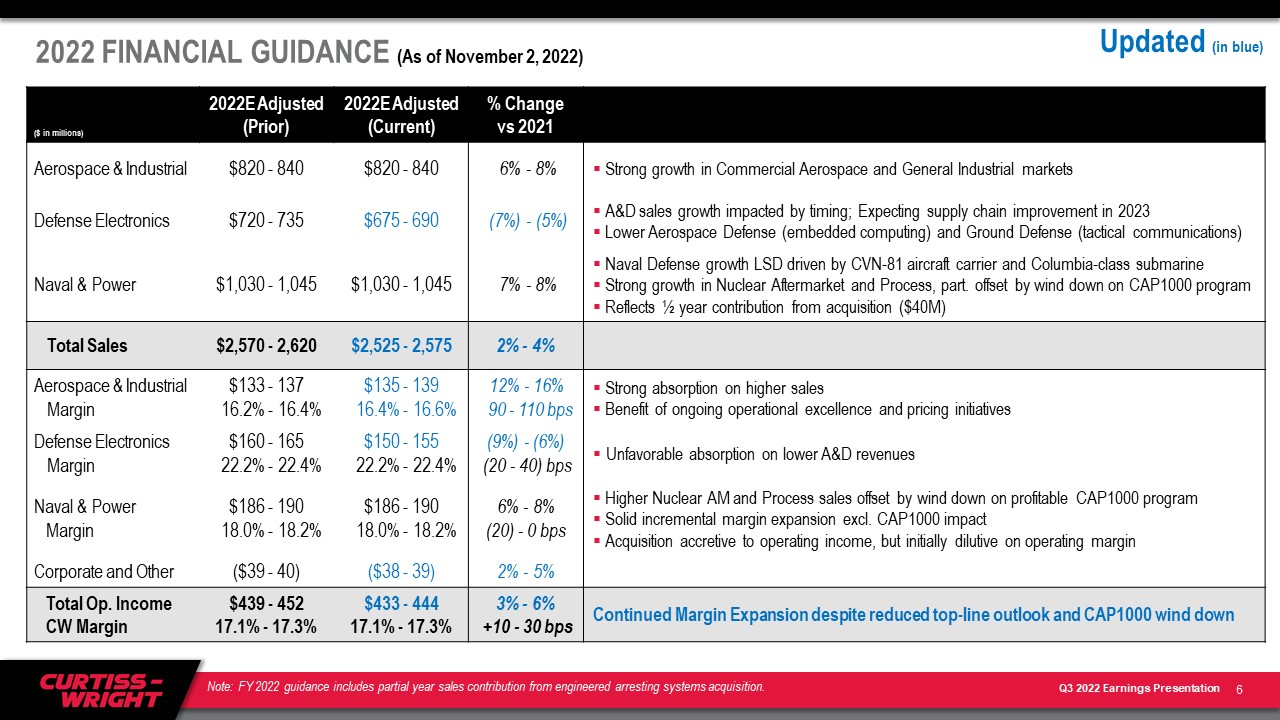

(以百萬美元為單位)2022E調整後(之前)2022E調整後(當前)與2021年航空航天和工業的百分比變化$820-840$820-840 6%-8%商業航空航天和一般工業市場強勁增長國防電子產品$720-735美元675-690(7%)-(5%)受時機影響的A&D銷售增長;預計2023年供應鏈改善更低的航空航天防禦(嵌入式計算)和地面防禦(戰術通信)海軍和電力1,030-1,045美元1,030-1,045 7%-8%海軍國防增長由CVN-81航空母艦和

哥倫比亞級潛艇推動核售後市場和流程的強勁增長。被CAP1000計劃的逐步減少所抵消的是收購的半年貢獻(4,000萬美元)總銷售額2,570-2,620美元2,525-2,5752%-4%航空航天

和工業利潤率$133-137 16.2%-16.4%$135-139 16.4%-16.6%12%-16%90-110個基點持續運營和定價舉措帶來的更高銷售收益國防電子利潤率$160

-165 22.2%-22.4%$150-155 22.2%-22.4%(9%)-(6%)(20-40)個基點對較低的A&D收入的不利吸收海軍和電力利潤率$186-190 18.0%-18.2%$186-190 18.0%-18.2%6%-8%(20)-0個基點

核AM和流程銷售被盈利的CAP1000計劃的逐步結束抵消,穩健的增量利潤率擴張除外。CAP1000影響收購增加運營收入, 但最初稀釋營業利潤率公司和

其他(39-40美元)(38-39美元)2%-5%營業總收入CW利潤率$439-452 17.1%-17.3%$433-444 17.1%-17.3%3%-6%+10-30個基點儘管降低了營收預期和CAP1000逐步減少了2022年的財務指引

(截至11月2日,2022)6更新(藍色)注:2022財年指導包括來自工程制動系統採購的部分年度銷售貢獻。

2022年財務指導(截至2022年11月2日)(百萬美元,總銷售額$2,570-2,620$2,525-2,5752%-4%總營業收入$439-452$433-4443%營業收入增長超過銷售其他收入$17-18$17-

18利息支出($44-45)($46-47)反映了左輪手槍和新融資的使用稀釋每股收益$8.10-8.30$8.05-8。2010%-12%保持兩位數的長期增長率稀釋股份38.6-38.8 38.6分鐘。5,000萬美元

‘22年度股票回購自由現金流$345-365$275-315國防收入計時延遲收到預計在向中國交付CAP1000反應堆冷卻劑泵以配合客户項目時的大筆付款

計劃自由現金流轉換>110%90%-100%>100%不包括CAP1000付款推出資本支出$50-60$40-45平均~銷售額的2%(隨着時間的推移)折舊和攤銷$110-120$110-

120 7更新(藍色)注:2022財年指導包括來自工程剎車系統採購的部分年度銷售貢獻。

Curtiss-Wright支持第四代先進核反應堆的長期機會強大的公眾和兩黨政府支持(例如ARDP、基礎設施法案、通脹降低法案、CHIPS法案)NEI調查(2)預測到2050年美國將有300個SMR對其19個公用事業成員進行NEI調查;NEI僅代表美國一半的電力生產商

為電力和工業/過程熱使用提供服務的大型潛在市場CW預計將與眾多第四代SMR設計者(包括TerraPower、GE-Hitachi、勞斯萊斯)發展類似的關係,以

通過創建清潔、可靠、和負擔得起的能源9月22日:簽署協議,提前部署Xe-100第四代小型模塊化反應堆(SMR)Curtiss-Wright被選為首選供應商,為核蒸汽供應系統(NSSS)提供三個關鍵系統:氦循環器系統、燃料處理系統以及反應性控制和安全關閉系統CW通過ARDP(1)估計每四個機組(320兆瓦)工廠的收入超過1億美元。X-Energy預計到2028年在西澳建造一個四臺機組的高温氣體反應堆工廠並投入商業運營8 X-Energy優先戰略供應商協議核能有強大的美國政府支持先進反應堆示範計劃NEI研究,2022年7月:https://www.nei.org/news/2022/studies-and-models-show-demand-for-adv-nuclear

Curtiss-Wright仍然處於長期盈利增長的有利地位9不斷增長的訂單和強勁的

積壓提供了對23財年長期前景的可見性和信心美國和北約的國防預算前景提供了對國防多年增長的樂觀商業市場繼續受益於長期趨勢(核技術、電氣化)儘管近期供應鏈和通脹壓力(17.1%-17.3%,上升10-30個基點),但商業市場繼續受益於長期趨勢(核“綠色”技術,電氣化)保持運營利潤率擴大的指導,增長10%-12%強勁的資產負債表

和長期FCF前景促進平衡資本配置戰略仍在按部就班地實現2023年投資者日的財務目標註:2022財年指導包括工程逮捕系統收購的部分年度銷售貢獻

。

附錄10

非GAAP財務信息公司用某些非GAAP財務信息補充其根據美國公認會計原則(GAAP)確定的財務信息。柯蒂斯-賴特認為,這些調整後的(非GAAP)指標為投資者提供了更高的透明度,以便更好地衡量柯蒂斯-賴特的持續運營和財務業績,並更好地將我們的關鍵財務指標與我們的同行進行比較。不應孤立地考慮這些非GAAP衡量標準或將其作為相關GAAP衡量標準的替代品,

其他公司可能會以不同的方式定義此類衡量標準。Curtiss-Wright鼓勵投資者全面審查其財務報表和公開提交的報告,不要依賴任何單一的財務指標。本公司的收益新聞稿中提供了對“報告的”GAAP金額與“調整後的”非GAAP金額的對賬。調整後的銷售額、營業收入、營業利潤率、淨收益和稀釋後每股收益

這些調整後的財務數據被定義為根據公認會計原則報告的銷售額、營業收入、營業利潤率、淨收益和每股攤薄收益,不包括:(I)與上一年收購相關的第一年購買會計成本的影響,特別是一次性庫存增加、積壓攤銷、遞延收入調整和交易成本;(Ii)出售或剝離業務或產品線;(3)養老金和解費用;以及(4)重大法律和解、減值成本和與股東維權活動相關的成本, 視乎情況而定。有機銷售和有機營業收入本公司披露有機銷售和有機營業收入是因為公司認為它為投資者提供了對公司持續經營業績的洞察。有機銷售和有機運營收入被定義為銷售和運營收入,不包括過去12個月內收購的貢獻、德國閥門業務的剝離虧損和外匯波動。自由現金流和自由現金流轉換公司之所以披露自由現金流,是因為它衡量可用於投資和融資活動的現金流。自由現金流是指可用於償還未償債務、投資於企業、收購企業、向股東返還資本和進行其他戰略投資的現金。自由現金流

定義為經營活動提供的現金淨額減去資本支出。2022年調整後的自由現金流不包括:(I)與西屋電氣法律和解相關的付款和(Ii)高管養老金付款。公司披露調整後的自由現金流量轉換是因為它衡量淨收益轉換為自由現金流量的比例,其定義為調整後的自由現金流量除以調整後的淨收益。EBITDA EBITDA定義為扣除利息、税項、折舊和攤銷前的淨收益。11.

2022年第三季度:終端市場銷售額增長(以百萬美元為單位)第三季度‘22季度調整後的第三季度’21季度調整後的變化與

21季度的關鍵驅動因素航空航天國防114美元117美元(2%)攔阻系統設備的收入增加(收購);被各種項目地面嵌入式計算和飛行測試設備收入的下降所抵消

國防$55$56(2%)戰術通信設備銷售時機海軍防禦$175$176(1%)哥倫比亞級潛艇,CVN-81航母和機隊服務收入被較低的CVN-80航母和弗吉尼亞級潛艇商用航空的計時所抵消$70$675%對窄體和寬體平臺傳感器和服務的堅實OEM需求總A&D市場$414$416~Flat Power&Process$111$105 5%核能售後市場和加工市場強勁增長

,部分被CAP1000收入下降(清盤)抵消一般工業$106$93 14%對工業車輛產品的持續強勁需求和表面處理服務的銷售增加

商業市場總額$216$198 9%總柯蒂斯-賴特$630$6143%12

2022E終端市場銷售額瀑布(截至2022年11月2日)FY‘22財年調整後指引:總體上升2-4%A&D市場上升1-3%普通市場上升6-8%注:由於舍入,金額可能不會加起來。電力和過程市場銷售集中在海軍和電力部門一般工業銷售集中在航空航天和工業部門13