附件99.1

2022年第三季度財務業績2022年11月2日紐約證券交易所:cf

安全港聲明本演示文稿中CF Industries Holdings,Inc.(及其子公司“公司”)的所有陳述,除與歷史事實有關外,均為前瞻性陳述。前瞻性陳述一般可以通過使用“預期”、“相信”、“可能”、“估計”、“預期”、“打算”、“可能”、“計劃”、“預測”、“項目”、“將”或“將”以及類似的術語和短語來識別,包括提及假設。前瞻性陳述不是對未來業績的保證,可能會受到許多不確定性、風險和不確定性的影響,其中許多是公司無法控制的,這可能會導致實際結果與這些陳述大相徑庭。這些陳述可能包括但不限於,關於綠色和藍色(低碳)氨生產的戰略計劃和管理層預期的陳述,碳捕獲和封存項目的發展,氫經濟的過渡和增長,温室氣體減排目標,預計的資本支出,關於未來財務和經營結果的陳述,以及本報告中描述的其他項目。可能導致實際結果與前瞻性陳述中的結果大不相同的重要因素包括:公司業務的週期性和全球供需對公司銷售價格的影響;公司氮氣產品的全球商品性質;國際氮氣產品市場的狀況;來自其他生產商的激烈的全球競爭;美國、歐洲和其他農業區的情況, 包括政府政策和技術發展對農產品需求的影響;北美和英國天然氣價格的波動;天氣條件和嚴重不利天氣事件的影響;化肥業務的單一性;市場狀況變化對公司遠期銷售計劃的影響;確保原材料供應和交付的困難、成本增加或交付延遲或中斷;對運輸服務和設備第三方供應商的依賴;公司對數量有限的關鍵設施的依賴;與網絡安全相關的風險;恐怖主義的CTS和打擊恐怖主義的法規;與國際業務有關的風險;在生產和處理公司可能沒有得到充分保險的公司產品時涉及的重大風險和危險;公司管理其債務和可能產生的任何額外債務的能力;公司保持遵守其循環債務編輯協議和債務協議的能力;公司信用評級的下調;與税法變化和與税務當局的分歧相關的風險;涉及衍生品的風險以及公司風險衡量和邊緣活動的有效性;與環境有關的潛在負債和支出, 健康和安全法律法規和許可;與温室氣體排放有關的監管限制和要求;綠色和藍色(低碳)氨市場的發展和增長以及與公司綠色和藍色氨項目的開發和實施有關的風險和不確定性;與公司業務擴張相關的風險,包括意想不到的不利後果和可能需要的大量資源;與經營或管理與CHS的戰略合資企業(“CHS戰略企業”)相關的風險、與與CHS的供應協議有關的化肥產品市場價格的風險和不確定性、與CHS戰略合資企業相關的任何挑戰將損害本公司其他業務關係的風險、與新型冠狀病毒病2019年(新冠肺炎)大流行對我們業務及運營的影響。有關可能影響公司業績並可能導致實際結果與任何前瞻性情況大不相同的因素的更詳細信息,可以在CF Industries Holdings,Inc.提交給證券交易委員會的文件中找到,其中包括北卡羅來納州CF Industries Holdings的最新年度和季度報告Form 10-K和Form 10-Q,這些報告可在公司網站的投資者關係部分獲得。不可能預測或識別可能影響我們前瞻性陳述準確性的所有風險和不確定性,因此,我們對此類風險和不確定性的描述不應被認為是詳盡的。不能保證任何事件的, 這些前瞻性陳述預期的計劃或目標將會發生,如果任何事件發生,不能保證它們將對我們的業務、經營結果、現金流、財務狀況和未來前景產生什麼影響。前瞻性陳述僅在本陳述發表之日起發表,公司不承擔任何更新或修改前瞻性陳述的義務,除非法律另有要求,無論是由於新信息、未來事件還是其他原因。

關於非GAAP財務措施,公司根據美國公認會計原則(GAAP)報告其財務結果。管理層認為,EBITDA、調整後的EBITDA、自由現金流量、調整後EBITDA轉換後的自由現金流量和自由現金流量收益率,這些都是非公認會計準則的財務指標,為公司的業績和財務實力提供了更多有意義的信息。非公認會計原則的財務措施應被視為根據公認會計原則編制的公司報告結果的補充,而不是替代。此外,由於並非所有公司都使用相同的計算方法,本報告中包含的EBITDA、調整後的EBITDA、自由現金流量、自由現金流量與調整後EBITDA的轉換以及自由現金流量收益率可能無法與其他公司的同類指標相比較。EBITDA、調整後的EBITDA、自由現金流量和自由現金流量收益與最直接可比的GAAP指標的對賬在本演示文稿所附表格中提供。EBITDA的定義是普通股股東的淨收益加上利息支出-淨額、所得税以及折舊和攤銷。其他調整包括取消計入利息和攤銷的貸款費用攤銷,以及計入非控制利息的折舊部分。本公司之所以列報EBITDA,是因為管理層使用這一指標來跟蹤業績,並相信證券分析師、投資者和其他相關方在評估行業公司時經常使用這一指標。調整後的EBITDA被定義為根據EBITDA中所列選定項目進行調整的EBITDA,如本演示文稿所附表格所述。公司已提交調整後的EBITDA,因為管理層使用調整後的EBITDA, 並認為它對投資者是有用的,作為比較同比業績的補充財務指標。自由現金流量定義為經營活動提供的現金淨額,如合併現金流量表中所述,減去資本支出和分配給非控制性權益。自由現金流到調整後EBITDA的轉換定義為自由現金流除以調整後EBITDA。自由現金流收益率的定義是自由現金流除以股權市值(市值)。由於管理層使用這些衡量標準並相信它們對投資者有用,公司公佈了自由現金流、調整後EBITDA轉換的自由現金流和自由現金流收益率,以表明公司的實力及其產生現金的能力,並評估公司相對於行業競爭對手的現金產生能力。不應推斷全部自由現金流額可用於可自由支配的支出。

4前9個月的亮點(1)2021年900萬天然氣的平均成本不包括2021年2月與供應商簽訂的某些天然氣合同的淨結算收益1.12億美元(2)EBITDA和調整後的EBITDA與最直接可比的GAAP措施的對賬見附錄(3)代表經營活動提供的現金(來自運營的現金)減去資本支出減去對非公司權益的分配;自由現金流的調整見附錄EBITDA(2)經稀釋後每股淨收益調整後EBITDA(2)$458B 900萬2022$1.49 B 900萬2021$1204 9M 2022$98 9M 2021運營現金LTM自由現金流(3)強勁的經營業績和廣泛的能源利差推動公司與埃克森美孚在里程碑式的碳捕獲項目上合作新的30億美元股票回購計劃董事會批准的至2025年的新的30億美元股票回購計劃2022年900萬的平均售價高於900萬2021年的平均售價高於900萬2022年的銷售量2022年900萬銷售成本上升的供應可用性高於2021年的900萬銷售成本,主要原因是天然氣成本上升2022年銷售成本反映在銷售成本中的平均天然氣成本為每MMBtu 7.28美元,而2021年為每MMBtu 3.51(1)美元4.75億2022年第3季度4.30億2022美元9.84億2021年第2.49億2022年第2.12億億2021年第3季度3.68億美元

5財務業績-2022年第三季度和前九個月(1)見附錄,將EBITDA和調整後的EBITDA與最直接可比的GAAP措施進行對賬(2)包括用於生產的天然氣和相關運輸的成本,該成本在先進先出盤存法下計入每IoD期間的銷售成本。包括期內結算的天然氣衍生工具的已實現損益。不包括阿里巴巴-SW未計入的天然氣衍生品按市值計價的損益。截至2021年9月30日的9個月,不包括2021年2月因冬季風暴URI而與供應商簽訂的某些天然氣合同的1.12億美元淨收益(以百萬美元計),但百分比除外,每MMBtu和EPS第三季度20 22 Q3 20 21 9M 20 22 9M 20 21淨銷售額$2,321$1,362$8,578$3,998毛利率916 440 4,605 1,232-佔淨銷售額的百分比39.5%32.3%53.7%30.8%普通股股東應佔淨收益(虧損)$438$(185)$2,486$212每股攤薄後淨收益(虧損)2.18(0.86)12.04 0.98 EBITDA(1)826(10)4,296 984調整後加權EBITDA(1)983 488 4,584 1,485-已發行普通股平均200.9 214.9 206.5 216.4用於生產的天然氣成本銷售成本(2)(每MMBtu)$8.35$4.21$7.28$3.51天然氣Henry Hub-Louisiana日均市價(每MMBtu)7.96 4.27 6.66 3.52天然氣日均市價全國平衡點-英國(每MMBtu)32.54 15.98 26.26 10.63折舊及攤銷221 203 652 650資本支出190 201 319 382

6個強勁的自由現金流指標顯示,被低估的股權有吸引力的自由現金流收益率和自由現金流到調整後的EBITDA轉換率表明股權被低估,支持穩健的股票回購計劃10.3%9.7%8.9%9.0%14.7%19.3%2017-2021年2019 2021 2022 Q3 LTM 2017-2021年平均收益率自由現金流收益率(1)(1)代表截至每年12月31日和2022年9月30日的年度和第三季度自由現金流除以截至每年12月31日和2022年9月30日的股權市值(市值);自由現金流與最直接可比較的GAAP衡量標準和市值計算的對賬見附錄(2)2017年自由現金流包括8.15億美元的聯邦退税,這是由於要求將我們2016年的聯邦淨營業虧損結轉到以前的所得税年度(3)代表年度和第三季度LTM自由現金流除以年度和第三季度經調整的EBITDA;請參閲附錄瞭解fr現金流和調整後的EBITDA與最直接可比較的GAAP衡量標準的對賬FCF/Adj EBITDA轉換(3)%106%67%57%55%79%63%(2)

7 2.6 6.0(1)6.0 6.1 6.6(2)6.6 7.0(3)8.1(4)8.1 8.2(5)8.2 8.2 8.2所有N產量數字基於每10-K文件的年終數字。(1)從2010年開始包括Terra Industries收購的產能(2)從2013年開始包括MedicHat產量的34%的增量,以反映CF收購Viterra的權益(3)從2015年開始包括從Yara收購的英國CF化肥的增量50%的權益(4)從2016年開始不包括根據CHS供應協議的110萬噸尿素和58萬噸UAN的氮當量,幷包括唐納德遜維爾和尼爾港的擴建項目產能(5)從2018年開始包括15%的增量韋迪格產量,以反映CF收購上市的TNH單位(6)基於年終或季度已發行普通股的股份計數;2015年前的股票數量基於5:1拆分調整後的股份生產能力(M養分噸)每千股年度氮當量噸未償還的碳纖維工業的氮氣量和股份截至年末和季度末未償還的百萬股未償還的(6)2009-Q3每股氮素複合年增長率:11.2%11 17 18 19 24 27 30 35 35 37 38 39 40 42 0 50 100 150 200 250 300 350 400 0 10 15 20 25 30 40 45 2009 2010 2011 2012 2014 2015 2016 2016 2017 2019 2019 2020 2021 2022 Q3產能增長加上股票回購繼續推動每股氮素參與…

8 Annual Free Cash Flow (millions) CF Industries’ Free Cash Flow and Shares Outstanding as of Year - end and Quarter - end Shar es Outstanding (millions) 0 50 100 150 200 250 300 350 400 -$2,000 -$1,000 $0 $1,000 $2,000 $3,000 $4,000 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Q3 LTM …resulting in >3x free cash flow participation since 2011 $682 1,194 2,079 2,376 1,467 1,409 1,204 617 1,631 1,497 1,505 1,231 2,873 4,750 (236) (258) (247) (524) (824) (1,809) (2,469) (2,211) (473) (422) (404) (309) (514) (451) (112) (117) (146) (232) (74) (46) (45) (119) (131) (139) (186) (174) (194) (619) $334 819 1,686 1,620 569 (446) (1,310) (1,713) 1,027 936 915 748 2,165 3,680 243 356 327 315 279 242 233 233 233 223 216 214 208 198 End of year shares outstanding Cash from Operations Capital expenditures Distributions to noncontrolling interests Free Cash Fl ow (millions) Non - GAAP reconciliation: Cash from Operations to Free Cash Flow

9低庫存/使用率推動更高的穀物價值;預計需要兩個或更多生長季才能補充的庫存(1)作物期貨價格代表銷售年度(9月至8月)2010/11至2021/22年度前一個月期貨合約的平均日結算量;2022/23F代表截至202年8月4日的遠期曲線來源:USDA,CME,Cf全球粗糧庫存使用率對玉米期貨價格(1)百分比$0$1$2$3$4$5$6$7 0.0%2.0%4.0%6.0%8.0%10.0%12.0%14.0%16.0%世界除大豆外作物期貨價格(含中國)每蒲式耳美元全球油籽庫存使用率對大豆期貨價格百分比$0$2$4$6$10$12$14$16 0%5%10%15%20%25%30%世界除大豆外農作物期貨價格(除中國外)美元/蒲式耳

10(1)基於年化成本的每噸優勢,包括截至2022年9月和2022年10月至2023年12月的固定原料價格,基於遠期曲線和截至2022年10月17日的預測;煤炭MMBtu價格包括效率係數1.3(額外的煤炭需要氫氣產量相當於原料天然氣)(2)北美原料和燃料產量假設為每噸氨37.2MMBtu,歐洲原料和燃料產量假設為每噸37.8MMBtu,中國產量假設為1.2噸煤,原料和電力為1300千瓦時。(3)預測中國無煙煤價格來自Wood Mackenzie的中國煤炭短期展望中的熱價。注:虛線代表遠期價格曲線來源:ICE,Bloomberg,SX Coal,Wood MackenzieCf分析2023年能源遠期利差與2022年類似,表明未來北美利潤率優勢持續…全球能源價格2020-2023 F美元/噸北美生產利潤率優勢(1)0 10 20 30 40 40 50 60 70 80 100 2020 2021 2022 2023 Henry Hub天然氣TTF天然氣中國無煙煤600 800 1,200 1,400 1,600氨(2)尿素TTF無煙煤(3)‘19’20‘21’22F‘23F TTF無煙煤美元/MMBtu Spread預計到2023年將保持廣泛的利潤率F Wood Mackenzie提供的數據和信息不應被解釋為建議,您不應依賴它作為任何PU姿勢。除非得到Wood Mackenzie的明確書面許可,否則您不得複製或使用這些數據和信息。在法律允許的最大範圍內, Wood Mackenzie對您使用這些數據和信息不承擔任何責任,除非您與Wood Mackenzie就提供此類數據和信息達成了書面協議:‘19’20‘21’22F‘23F’19‘20’21‘22F’23F‘19’20‘21’22F‘23F

11個…和2023年全球交付的美國海灣尿素成本曲線表明,支撐將繼續高於下限水平來源:行業出版物,Woodmac,Bloomberg,

12注:截至2022年10月20日更新的市場價格;截至2022年10月03日的煤炭價格(1)2022E代表2021年11月預測成本曲線的假設,發佈在CF Industries 2021年第三季度收益(2)截至2022年10月20日的觀察值;中國煤炭價格為2022年9月月平均(3)截至2022年10月的遠期能源帶觀測值和Woodmac預測2023年成本曲線假設年平均能源成本地點來源2022E(1)當前(2)2023F(3)天然氣價格(美元/MMBtu)Henry Hub NYMEX 4.37 5.35 5.56 TTF ICE 15.90 36.45 44.62 NBP ICE 16.36 25.11 43.66 JKM ICE 17.11 32.35 37.10石油(美元/桶)布倫特原油NYMEX 79 93 85中國煤(美元/噸)/Woodmac 121 143 156無煙煤粉171 192 174無煙煤204 276 251人民幣兑美元彭博綜合指數6.59 7.20 7.02美元/歐元彭博綜合指數1.17 0.98 1.01美元/英鎊彭博綜合指數1.36 1.13 1.12

13中國的供應限制,包括出口檢查,繼續限制可用於貿易來源的數量:行業出版物,CF分析0 1 2 3 4 5 6 7 2017 2018 2019 2020 2021 2022F歷史尿素出口和2022年1-8月9-12月百萬噸(MMT)出口限制顯示,2022年1.23 MMT至2022年8月的出口限制範圍為1.5-2.0 MMT

14印度和巴西有持續的長期需求增長,這導致尿素進口需求上升(1)2020年巴西國內產量完全由2019年庫存結轉來源:截至2022年8月5日的CRU尿素市場預測,印度DOF,FAI,貿易數據監測,行業出版物0 2 4 6 8 10 2013 12 2017 2017 2019 2021 2023F-1 2 3 4 5 6 7 8 9 10 2013 2015 2017 2019 2021 2023 F印度進口:良好的季風和農場計劃2023巴西進口:農業生產上升百萬噸潛在範圍2023巴西進口:國內生產滿足消費需求

15資本管理資本結構和分配清潔能源舉措在2022年前9個月,致力於在回購週期中維持投資級評級的資本支出約1,270萬股,價值11.2億美元公司預計將用手頭的現金為藍/綠氨項目提供資金CF Industries董事會批准了一項新的30億美元股票回購計劃,直到2025年,該項目將在當前項目完成後開始,CF Industries和三井株式會社簽署了一項聯合開發協議,計劃在美國建立一個以出口為導向的設施,在美國生產藍氨。CF Industries已與埃克森美孚達成一項商業協議,每年運輸和永久儲存其唐納森維爾綜合設備排放的多達200萬噸二氧化碳,並已開始在唐納森維爾安裝新電解槽的現場工作;該項目一旦完成,將使公司能夠每年生產約2萬噸綠氨CF Industries成為馬士基麥肯尼·穆勒零碳航運中心的戰略合作伙伴-致力於為海事行業開發零碳技術和解決方案做出長期合作和貢獻2022年第三季度和第9季度的資本支出(CapEx)分別為1.9億美元和3.19億美元公司2022年全年的資本支出項目將為約5億美元2022年資本支出包括與公司清潔能源舉措相關的支出

16 2025年全球氮氣供需平衡緊張全球氮氣價格動態全球氮氣供需差異全球氮氣供需平衡到2025年將保持緊張,原因是農業主導的需求和遠期能源曲線表明歐洲和亞洲的能源價格持續居高不下需要補充全球糧食庫存,這支撐了玉米、小麥、油菜籽的高價格,繼續推動全球氮氣需求全球氮氣供應供應仍然受到限制,因為歐洲和亞洲的高能源價格導致氨生產的削減;估計有60%的歐洲氨產能在2022年第三季度沒有投產北美:高作物期貨價格和健康的農場經濟預計將支持2023年印度玉米和小麥的高種植英畝:預計在今年剩餘時間和2023年將招標尿素,以完全滿足增加的需求,因為農民最大限度地提高糧食產量歐洲:減產導致該地區2022年下半年氮氣進口增加;尿素進口遠高於典型速度,部分原因是取代了較低的硝酸鹽供應中國:由於政府採取措施促進國內供應和負擔能力,尿素出口仍然較低;2022年俄羅斯預計出口150-200萬噸:由於俄羅斯入侵烏克蘭,2022年氨出口低於前幾年;其他氮產品處於接近正常水平的正向能源曲線表明,如果氮肥價格不上漲,歐洲/亞洲的生產經濟在未來兩到三年內不太可能改善生產經濟繼續傾向於進口氨,為能夠這樣做的設施製造升級產品

17繼續執行支持全球向清潔能源經濟轉型的項目2020 2021 2022 2023 2025宣佈致力於清潔能源經濟,重點是綠色和藍色氨生產和碳減排目標-到2030年(2015年基準年)每噸產品減少25%的二氧化碳當量排放-到2050年實現淨零碳排放-在唐納森維爾建築羣開始建設和安裝20兆瓦的綠色氨電解廠宣佈在唐納森維爾建造一個二氧化碳脱水和壓縮裝置預計完成綠地藍氨生產設施的前端工程設計(進料)研究FID預計將建造一個綠地藍氨生產設施合成氨生產設施預計建成唐納森維爾三井公司的綠色合成氨廠,宣佈有意在美國聯合開發出口導向型綠地設施以生產藍氨CF Industries成為馬士基麥肯尼·莫勒零碳航運中心的戰略合作伙伴埃克森美孚宣佈成為唐納森維爾二氧化碳項目的運輸和封存合作伙伴CF Industries將能夠封存200萬噸二氧化碳並每年銷售大量藍氨

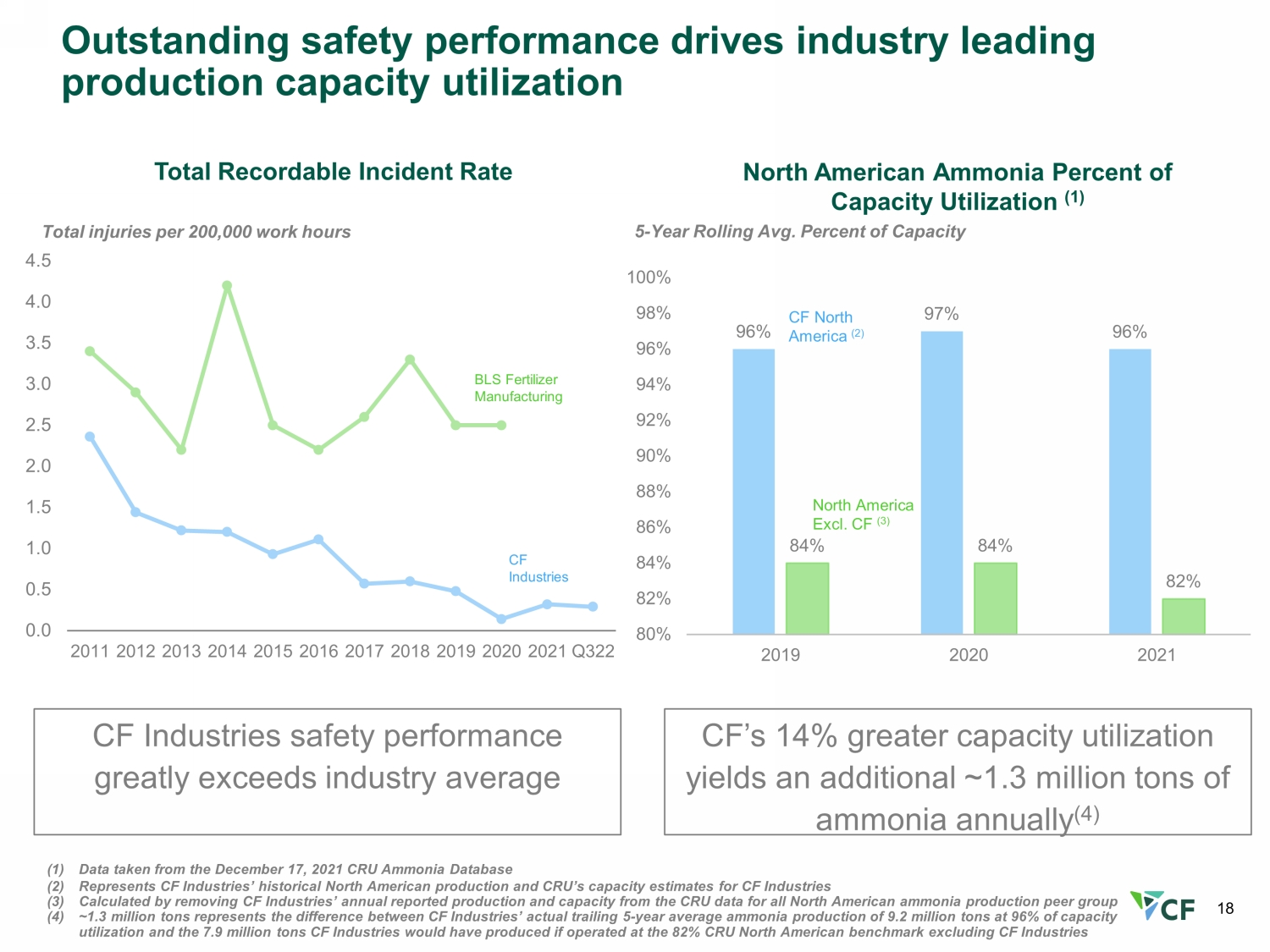

18(1)12月17日的數據,2021年CRU氨數據庫(2)代表了CF Industries在北美的歷史產量和CRU對CF Industries的產能估計(3)通過從CRU數據中剔除CF Industries對北美所有氨氣的年度報告產量和產能計算得出的一個生產同行組(4)~130萬噸代表了CF Industries在產能利用率96%的情況下實際往績5年平均氨產量920萬噸與CF Industries如果以82%的CRU北美基準(Ex CLU)96%97%96操作將會生產的790萬噸之間的差額%84%84%82%80%82%84%86%88%90%92%94%96%98%100%2019 2020 2021北美氨水利用率(1)5年滾動平均產能百分比CF北美(2)北美(不包括Cf(3)cf產能利用率提高14%,每年可額外產生約130萬噸氨。(4)卓越的安全性能推動行業領先的產能利用率0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 2011 4.0 4.5 2014 2015 2016 2017 2018 2019 2020 2021 Q322每200,000工時的總工傷事故總數可記錄事故率BLS化肥製造CF行業的安全績效大大超過行業平均水平

附錄

20 CF Industries EBITDA敏感度表表顯示了CF Industries在各種行業條件下的業務模式每噸尿素50美元的已實現移動意味着EBITDA每年約7.5億美元的變化(1)基於2019年產品銷量約為1,950萬噸、2019年天然氣消費量為3.44億MMBtus和2021年氮素產品銷售價格關係。產品價格和天然氣成本的變化不適用於CHS少數股權或工業企業,其中CF Industries自然對產品價格和天然氣成本的變化進行對衝(2)假設尿素價格每噸50美元的變化也按比例應用於所有氮氣產品,相當於UAN價格每噸34.78美元,價格每噸36.96美元,氨價格每噸89.14美元,和$21.20其他部分價格變動EBITDA對天然氣和尿素價格的敏感度(1)$10億CF已實現天然氣成本(美元/MMBtu)CF已實現尿素價格(美元/噸)(2)4.50 5.00 5.50 6.00 7.00 7.50 8.00 8.50$450$3.3$3.2$3.1$2.9$2.8$2.6$2.5$2.4$2.2$500$4.1$4.0$3.8$3.7$3。5$3.4$3.3$3.1$3.0$550$4.8$4.7$4.6$4.4$4.3$4.2$4.0$3.9$3.7$600$5.6$5.5$5.3$5.2$5.0$4.9$4.8$4.6$4.5$650$6.4$6.2$6.1$5.9$5.8$5.7$5.5$5.4$5.2$700$7.1$7.0$6.8$6.7$6.6$6.4$6.3$6.1$6.0$750$7.9$7.7$7.6$7.4$7.3$7.2$7.0$6.9$6.8$800$8.6$8.5$8.3$8.2$8.1$7.9$7.8$7.6$7.5$850$9.4$9.2$9.1$9.0$8.8$8.7$8.5$8.4$8.3

21非公認會計準則:淨收益與EBITDA和調整後的EBITDA的對賬(1)貸款費用攤銷包括利息支出-淨額以及折舊和攤銷,單位為百萬第三季度第三季度2021年第三季度2021年淨收益(虧損)$538$(91)$2,928$401$3,787減去:可歸因於非控股權益的淨收益(100)(94)(442)(189)(596)普通股股東的淨收益(虧損)438(185)2,486 212 3,191利息支出-淨所得税34 46 313 140 356準備金(收益)155(46)913 57 1,139折舊和攤銷減去其他調整:非控制權益折舊和攤銷(21)(27)(65)(72)(88)貸款費用攤銷(1)(1)(1)(3)(3)(4)EBITDA$826$(10)$4,296$984$5,484天然氣衍生品按市值計價的未實現淨虧損(收益)11(12)(39)(18)4外幣交易損失,包括公司間貸款27 2 38 5 39英國商譽減值-259-259 26英國長期和無形資產減值87 236 239 236 239英國業務重組8-18-18養老金結算損失24-24-24債務清償損失-13 8 19 8調整總額157 498 288 501 358調整後EBITDA$983$488$4,584$1,485$5,842

22非公認會計準則:淨收益與EBITDA和調整後EBITDA的對賬,繼續(1)貸款費用攤銷包括利息支出-淨額以及折舊和攤銷(2)代表由於新冠肺炎疫情推遲某些工廠扭虧為盈活動而發生的費用(3)代表我們其中一個氮氣工廠的項目取消時註銷的成本,單位為百萬2021財年2020財年淨收益$1,260$432減少:可歸因於非控股權益的淨收益(343)(115)普通股股東的淨收益917 317利息支出-淨183 161所得税撥備283 31折舊和攤銷888 892減去其他調整:折舊非控股權益攤銷(95)(80)貸款費用攤銷(1)(4)(5)EBITDA$2,172$1,316天然氣衍生品未實現按市值計價(收益)虧損25(6)COVID影響:為運營員工提供特別新冠肺炎獎金-19 COVID影響:扭虧為盈延期(2)-7外幣交易虧損,包括公司間貸款6 5英國業務重組--資產減值521-工程成本註銷(3)-9出售剩餘土地損失-2財產保險收益-(2)債務清償損失19-調整總額571 34調整後EBITDA$2,743$1,350

23非GAAP:淨收益與EBITDA和調整後的EBITDA的對賬,繼續(1)截至2019年12月31日的年度,金額僅與CF Industries North,LLC(CFN)有關。截至2018年12月31日和2017年12月31日的年度,金額包括CFN和Terra North Company,L.P.(TNCLP),因為我們於2018年4月2日購買了TNCLP剩餘的上市普通股(2)貸款費用攤銷包括利息支出-淨額和折舊及攤銷(3)代表與公司氮氣複合體之一的財產保險索賠有關的收益(4)代表截至2019年12月31日的年度在公司特立尼達合資企業利薩斯氮肥有限公司(PLNL)賬簿上的費用,該公司的特立尼達合資企業利薩斯氮肥有限公司(PLNL)是該公司的特立尼達合資企業;金額反映了我們在PLNL的50%股權(5)是在截至2017年12月31日的一年中記錄在PLNL賬簿上的應計項目,用於有爭議的納税評估。金額反映我們在PLNL的50%股權;這包括在我們的綜合經營報表中的運營關聯公司的權益收益中(6)代表公司在2019財年20 18財年與CHS的戰略合資企業條款中包含的嵌入衍生品的虧損2019 FY 20 18 FY 2017財年淨收益$646$428$450減去:非控股權益的淨收益(153)(138)(92)普通股股東的淨收益493 290 358利息支出-淨217 228 303所得税準備金(福利)126 119(575)折舊和攤銷875 888 883減去其他調整:非控股權益的折舊和攤銷(福利)1)(82)(87)(101)貸款費用攤銷(2)(9)(9)(12)EBITDA$1,620$1,429$856天然氣衍生品未實現按市值計價淨虧損(收益)14(13)61(收益)外幣交易虧損, 包括公司間貸款(1)(5)2出售鬆樹彎曲設施的收益(45)-財產保險收益(3)(15)(10)-與收購TNCLP單位有關的成本-2-PLNL預扣税費用(4)16-權益法投資或有税應計(5)--7嵌入衍生工具的虧損(6)--4債務清償虧損21-53權益法投資的銷售收益--(14)總調整(10)(26)113調整後的EBITDA$1,610$1,403$969

24非公認會計準則:將運營現金對賬為自由現金流和自由現金流收益率(以百萬計),不包括百分比、股價、經營活動提供的現金$1,631$1,497$1,505$1,231$2,873$4,750 C資本支出(473)(422)(404)(309)(514)(451)對非控股權益的分配(131)(139)(186)(174)(194)自由現金流量$1,027$936$915$748$2,165$3,680自由現金流量收益率(1)10.3%9.7%8.9%9.0%14.7%19.3%截至期末已發行股份233.3 222.8 216.0 214.0 207.6 197.7截至期末美元(2)42.54 43.51 47.74 38.71 70.78 96.25市值$9,925$9,694$10,312$8,284$14,694$19,029調整後EBITDA 969 1,403 1,610 1,350 2,743 5,842自由現金流量轉換(4)106%67%57%55%79%63%(1)代表年度和2022年第三季度自由現金流除以股權市值(市值)截至每年12月31日和截至2022年第3季度的9月30日(2)來源資本IQ(3)代表年度和2022年第3季度的自由現金流除以年度和2022年第3季度調整後的EBITDA