這份初步招股説明書中的信息不完整,可能會被更改。在提交給美國證券交易委員會的註冊聲明生效之前,我們和出售證券的持有人都不能出售這些證券。這份初步招股説明書不是出售這些證券的要約,我們也不是在任何不允許要約或出售的司法管轄區徵求購買這些證券的要約。

待完工,日期為2022年10月27日

初步招股説明書

最多11,335,883股普通股

2,030,840份融資權證

2,030,840股因行使融資權證而發行或可發行的普通股

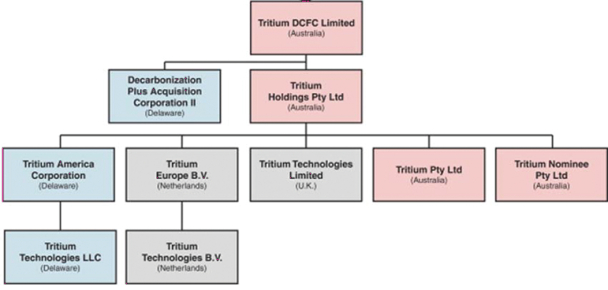

氚dcfc有限公司

本招股説明書部分涉及B.Riley信安資本II有限責任公司要約和轉售最多11,335,883股我們的普通股,無面值(“普通股”),我們在本招股説明書中將其稱為“B.Riley信安資本II”或“出售股東”。

該等11,335,883股普通股已經或可能由吾等根據本招股説明書日期為2022年9月2日的普通股購買協議(“購買協議”)向B.Riley主體資本II發行,該協議包括(I)至多11,223,647股普通股,吾等可根據可能包括當前市場狀況及交易價格等因素自行決定,根據本招股説明書日期後不時向B.Riley本金資本II出售普通股,及(Ii)吾等於9月2日向B.Riley本金資本II發行的112,236股普通股,2022作為其承諾於一項或多項購買中購買普通股的代價,吾等可全權酌情指示彼等於本招股説明書日期後根據購買協議不時作出購買。

我們將不會收到出售股東出售我們普通股的任何收益。然而,根據購買協議,吾等可從出售吾等普通股所得的總收益總額達75,000,000美元,吾等可選擇於本招股説明書日期後根據購買協議向B.萊利信安資本二期作出選擇。請參閲“承諾股權融資“有關購買協議的説明和”出售證券持有人-出售股東有關B.Riley主體資本II的更多信息。

B.萊利信安資本II可能會以多種不同的方式和不同的價格轉售或以其他方式處置本招股説明書中描述的我們的普通股。請參閲“分配計劃(利益衝突)-出售股東對普通股的要約和轉售有關B.萊利信安資本II如何根據本招股説明書轉售或以其他方式處置我們的普通股的更多信息。B.萊利信安資本II是1933年證券法(“證券法”)第2(A)(11)節所指的“承銷商”,涉及B.萊利信安資本II根據購買協議已經或可能向B.萊利信安資本II發行的最多11,335,883股普通股的要約和轉售。

我們將支付根據證券法登記出售股東最多11,335,883股與招股説明書部分相關的普通股的要約和轉售所產生的費用,包括法律和會計費用。我們還聘請Northland Securities,Inc.作為此次發行的“合格獨立承銷商”,其費用和開支將由出售股票的股東承擔。請參閲“分配計劃(利益衝突)-出售股東對普通股的要約和轉售.”

本招股説明書亦部分涉及(A)出售認股權證持有人(定義見下文)要約及出售最多2,030,840股認股權證以購買普通股(該等認股權證,稱為“融資權證”)及(B)吾等發行合共2,030,840股可發行普通股。