|

有待完成

初步條款説明書

日期:2022年10月6日

|

根據規則第433條提交

第333-259205號註冊聲明 (至2021年9月14日的招股説明書, 招股説明書補充説明書日期:2021年9月14日

和產品補充權益LIRN-1日期

2022年1月25日)

|

|

Units

每單位本金$10

CUSIP編號

|

定價日期*

結算日*

到期日*

|

2022年10月

2022年11月

2024年10月

|

|||

|

*根據債券首次公開發售的實際定價日期(“定價日期”)而有所更改

|

|||||

|

有上限的槓桿指數回報票據® 鏈接到

S&P 500®索引

◾期限約為兩年

◾指數上漲的2:1上行敞口,以上限回報為限[18.00% to 22.00%]

◾指數下跌的1對1風險敞口超過10.00%的跌幅,高達90.00%的本金面臨風險

◾所有付款在到期時發生,並受制於加拿大皇家銀行的信用風險

◾不定期支付利息

◾除了下面列出的承銷折扣外,票據還包括每單位0.075美元的套期保值相關費用。請參閲“組織附註”

◾有限公司二級市場流動資金,未在交易所上市

◾票據是無擔保債務證券,不是銀行的儲蓄賬户或有保險的存款。這些鈔票不由加拿大存款保險公司、美國聯邦存款保險公司或加拿大或美國的任何其他政府機構承保或擔保

|

|||||

票據由加拿大皇家銀行(“加拿大皇家銀行”)發行。票據與傳統債務證券之間有重要的區別,包括不同的投資風險和某些額外成本。見本條款説明書TS-6頁開始的“風險因素”和產品補充權益LIRN-1的PS-7頁開始的“風險因素”。

截至定價日期,票據的初步估計價值預計在每單位8.77美元至9.27美元之間,低於下文列出的公開發行價。有關更多信息,請參見本條款説明書下一頁的

“摘要”、從TS-6頁開始的“風險因素”和下面的“構建註釋”。您筆記的實際價值在任何時候都會反映許多因素,無法準確預測。

美國證券交易委員會(“美國證券交易委員會”)、任何州證券委員會或任何其他監管機構均未批准或不批准這些證券,或確定本票據招股説明書(定義如下)是否屬實或完整。任何相反的陳述都是刑事犯罪。

|

每單位

|

總計

|

|

|

公開發行價(1)

|

$ 10.00

|

$

|

|

承保折扣(1)

|

$ 0.20

|

$

|

|

扣除費用前的收益,給加拿大皇家銀行

|

$ 9.80

|

$

|

| (1) |

對於個人投資者在一次交易中購買300,000個或以上的單位,或在本次發行中與投資者家庭進行合併交易,公開發行價和承銷折扣將分別為每單位9.95美元

和0.15美元。見下文“分配計劃補編”。

|

備註:

|

FDIC不投保嗎?

|

銀行不擔保嗎?

|

可能會貶值

|

美國銀行證券

October , 2022

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

摘要

有上限的槓桿指數回報票據® 與標準普爾500指數掛鈎®該指數於2024年10月到期(以下簡稱“票據”)是我們的優先無擔保債務證券。票據不由加拿大存款保險公司或美國聯邦存款保險公司擔保或擔保,也不以抵押品作擔保。這些票據將與我們所有其他無擔保和無從屬債務並列。票據上的任何到期付款,包括本金的任何償還,都將受到加拿大皇家銀行的信用風險的影響。這些票據不是可保釋的票據(如招股説明書附錄所界定)。這些票據為您提供槓桿回報,但要有上限,如果市場指標的終值是標準普爾500指數®Index(“Index”),大於起始值。如果結束值小於或等於起始值,但大於或等於

閾值,您將收到票據的本金金額。如果結束值小於閾值,您將損失票據本金的一部分,這可能是很大的損失。票據的任何付款將根據每單位10美元的本金計算,並將取決於指數的表現,受我們的信用風險的影響。請參閲下面的“註釋條款”。

票據的經濟條款(包括上限價值)基於我們的內部融資利率,該利率是我們通過發行與市場掛鈎的票據借入資金所支付的利率,以及某些相關對衝安排的經濟條款。我們的內部融資利率通常低於我們發行傳統固定利率或浮動利率債券時支付的利率。融資利率的這種差異,以及以下所述的承銷折扣和套期保值相關費用,將減少向您提供票據的經濟條款和票據在定價日的初始估計價值。由於這些因素,您為購買票據支付的公開發行價將高於票據的初始估計價值。

在本條款説明書的封面上,我們已經提供了票據的初步估計價值範圍。這一初步估計價值範圍是根據我們及其附屬公司的定價模型確定的,該模型考慮了我們的內部融資利率和與票據相關的對衝安排的市場價格。在定價日計算的票據的初步估計價值將在票據中向投資者提供的最終條款

表中列出。有關初始估計價值和票據結構的更多信息,請參閲下文“設計票據結構”。

附註的條款

|

發行方:

|

加拿大皇家銀行(“RBC”)

|

||

|

本金金額:

|

每單位$10.00

|

||

|

期限:

|

大約兩年

|

||

|

市場衡量標準:

|

標準普爾500指數®指數(彭博社代碼:“SPX”),一個價格回報指數。

|

||

|

起始值:

|

定價日市場指標的收盤價水平

|

||

|

終止值:

|

在到期日評估期內的每個計算日市場指標的收盤水平的平均值。如產品補充權益LIRN-1的PS-24頁所述,如果發生市場中斷事件,計劃的計算天數將以延期為準。

|

||

|

閾值:

|

起始值的90%,四捨五入到小數點後兩位

|

||

|

參與率:

|

200%

|

||

|

封頂值:

|

[$11.80 to $12.20]每單位,這表示返回[18.00% to 22.00%]超過本金。實際的上限價值將在定價日期確定。

|

||

|

到期日估值

期間:

|

在到期日前不久的五個預定計算日。

|

||

|

費用和

收費:

|

首頁所列承銷折扣為每單位0.2元,對衝相關費用為每單位0.075元,詳情見下文“安排票據”一節。

|

||

|

計算代理:

|

美國銀行證券公司(“BofAS”)。

|

贖回金額確定

在到期日,您將收到以下確定的單位現金付款:

| |

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

票據的條款和風險包含在本條款説明書和以下條款中:

| ◾ |

產品補充股權LIRN-1,日期為2022年1月25日:

|

Https://www.sec.gov/Archives/edgar/data/1000275/000114036122002551/brhc10033059_424b5.htm

| ◾ |

第一系列MTN招股説明書附錄日期為2021年9月14日:

|

Https://www.sec.gov/Archives/edgar/data/1000275/000121465921009472/rbcsupp911210424b3.htm

| ◾ |

招股説明書日期:2021年9月14日:

|

Https://www.sec.gov/Archives/edgar/data/1000275/000121465921009470/rbc911212424b3.htm

這些文件(統稱為“招股説明書”)已作為向美國證券交易委員會提交的註冊聲明的一部分提交,可如上所述在美國證券交易委員會網站免費訪問,或致電1-800-294-1322從美林-皮爾斯-芬納-史密斯公司(“MLPF&S”)或美國銀行獲得。在您投資之前,您應該閲讀票據招股説明書,包括本條款説明書,以瞭解有關我們和此次發行的信息。您可能已收到的任何先前或同期的口頭陳述和任何其他書面材料將被附註招股説明書取代。本術語表中使用但未定義的大寫術語具有產品補充權益LIRN-1中所給出的含義。

除非另有説明或上下文另有要求,本文件中提及的所有“我們”、“我們”、“我們”或類似的引用均指RBC。

投資者的考慮因素

在下列情況下,您可能會考慮投資於票據:

| ◾ |

您預計指數將從起始值適度增加到終止值。

|

| ◾ |

如果指數從起始值下降到低於閾值的終止值,您願意冒本金損失和回報的風險。

|

| ◾ |

你接受票據的回報將是有上限的。

|

| ◾ |

你願意放棄支付傳統計息債務證券的利息。

|

| ◾ |

您願意放棄股息或擁有指數中包含的股票的其他好處。

|

| ◾ |

您願意接受有限的或沒有到期前的銷售市場,並理解票據的市場價格(如果有)將受到各種因素的影響,包括我們的實際和感知的信譽、我們的內部融資利率和票據的費用和費用。

|

| ◾ |

作為票據的發行人,您願意為票據項下的所有付款,包括贖回金額,承擔我們的信用風險。

|

在以下情況下,這些票據可能不是適合您的投資:

| ◾ |

您認為指數將從起始值下降到終止值,或者在票據期限內不會充分增加,無法提供您所希望的回報。

|

| ◾ |

你尋求100%的本金償還或保本。

|

| ◾ |

你希望你的投資能獲得無上限的回報。

|

| ◾ |

你為你的投資尋求利息支付或其他當期收入。

|

| ◾ |

你想收到股息或其他分配支付的股票在指數中。

|

| ◾ |

你尋求的投資將有一個流動性強的二級市場。

|

| ◾ |

閣下不願或無法承擔票據的市場風險,或承擔我們作為票據發行人的信用風險。

|

|

我們敦促您在投資這些票據之前諮詢您的投資、法律、税務、會計和其他顧問。

|

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

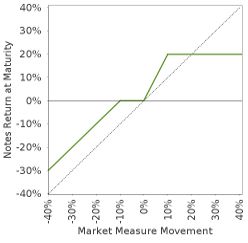

假設性支付概況和到期付款實例

下面的圖表是基於假設的數字和值。

有上限的槓桿指數回報票據®

此圖反映了票據的回報率,基於200%的參與率、90%的起始值和12.00美元的假設上限值(上限值範圍的中點

[$11.80 to $12.20])。綠線反映了票據的回報,而灰色虛線反映了直接投資於指數中的股票的回報,不包括股息。

本圖表僅為説明目的而繪製。

以下表格和示例僅用於説明目的。它們基於假設值,並顯示票據的假設回報。它們

説明瞭基於假設起始值100、假設閾值90、參與率200%、假設每單位上限12.00美元和假設結束值範圍的贖回金額和總回報率的計算。您收到的實際金額和由此產生的總回報率將取決於實際的起始值、門檻值、終止值和封頂價值,以及您是否持有票據至到期。以下例子不考慮投資於票據的任何税收後果。

有關市場指標的最新實際水平,請參閲下面的“指數”部分。該指數是一個價格回報指數,因此,最終價值將不包括從指數中包含的股票

支付的股息產生的任何收入,否則,如果您直接投資於這些股票,您將有權獲得這些收入。此外,票據上的所有付款都受到發行人信用風險的影響。

|

終止值

|

的百分比變化

從開始值到結束值

價值

|

每單位贖回金額

|

基金的總回報率

備註

|

|||

|

0.00

|

-100.00%

|

$1.00

|

-90.00%

|

|||

|

50.00

|

-50.00%

|

$6.00

|

-40.00%

|

|||

|

80.00

|

-20.00%

|

$9.00

|

-10.00%

|

|||

|

90.00(1)

|

-10.00%

|

$10.00

|

0.00%

|

|||

|

94.00

|

-6.00%

|

$10.00

|

0.00%

|

|||

|

95.00

|

-5.00%

|

$10.00

|

0.00%

|

|||

|

97.00

|

-3.00%

|

$10.00

|

0.00%

|

|||

|

100.00(2)

|

0.00%

|

$10.00

|

0.00%

|

|||

|

102.00

|

2.00%

|

$10.40

|

4.00%

|

|||

|

104.00

|

4.00%

|

$10.80

|

8.00%

|

|||

|

105.00

|

5.00%

|

$11.00

|

10.00%

|

|||

|

110.00

|

10.00%

|

$12.00(3)

|

20.00%

|

|||

|

120.00

|

20.00%

|

$12.00

|

20.00%

|

|||

|

130.00

|

30.00%

|

$12.00

|

20.00%

|

|||

|

140.00

|

40.00%

|

$12.00

|

20.00%

|

|||

|

150.00

|

50.00%

|

$12.00

|

20.00%

|

|||

|

160.00

|

60.00%

|

$12.00

|

20.00%

|

| (1) |

這是假設的閾值。

|

| (2) |

這些例子中使用的假設起始值100僅用於説明目的,並不代表市場測量的可能的實際起始值。

|

| (3) |

每單位贖回金額不能超過假設的上限價值。

|

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

贖回金額計算示例

|

示例1

|

|

結束值為80.00,或起始值的80.00%:

|

| 起始值: | 100.00 |

| 閾值: | 90.00 |

| 終止值: |

80.00 |

|

|

每單位贖回金額

|

|

示例2

|

|

結束值為95.00,或起始值的95.00%:

|

| 起始值: |

100.00 |

| 閾值: | 90.00 |

| 終止值: |

95.00 |

|

贖回金額(每單位)=10.00美元,本金,因為結束值小於起始值,但等於或大於閾值。

|

|

示例3

|

|

結束值為104.00,或起始值的104.00:

|

| 起始值: |

100.00 |

| 終止值: | 104.00 |

|

|

=$10.80每單位贖回金額

|

|

示例4

|

|

結束值為130.00,或起始值的130.00:

|

| 起始值: | 100.00 |

| 終止值: | 130.00 |

|

|

=$16.00,但由於票據的贖回金額不能超過上限價值,因此贖回金額將為每單位$12.00

|

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

風險因素

這種票據與傳統的債務證券之間有重要的區別。對票據的投資涉及重大風險,包括以下列出的風險。您應仔細閲讀

從產品補充權益LIRN-1的PS-7頁、MTN招股説明書附錄的S-2頁和上述招股説明書的第1頁開始的“風險因素”部分中與註釋相關的更詳細的風險説明。我們還敦促

您在投資票據之前諮詢您的投資、法律、税務、會計和其他顧問。

結構性風險

| ◾ |

視乎指數在到期日前不久的表現而定,您的投資可能會出現虧損;本金回報並無保證。

|

| ◾ |

這些票據的回報可能低於你通過擁有類似期限的傳統固定利率或浮動利率債務證券所能獲得的收益。

|

| ◾ |

票據的付款受到我們的信用風險的影響,我們信譽的實際或預期變化預計會影響票據的價值。如果我們資不抵債或無法支付債務,您可能會損失您的全部投資。

|

| ◾ |

您的投資回報僅限於上限價值所代表的回報,並且可能低於直接投資於該指數所包括的股票的可比投資。

|

估值與市場相關風險

| ◾ |

票據的初始估計價值只是一個估計,通過參考我們及其附屬公司的定價模型在特定時間點確定。這些定價模型考慮了某些假設和變量,包括我們的信用利差、定價日的內部融資利率、對衝交易的中端市場條款、對利率和波動性的預期、價格敏感度分析以及票據的預期期限。這些定價模型

部分依賴於對未來事件的某些預測,這可能被證明是不正確的。

|

| ◾ |

你為這些票據支付的公開發行價將超過最初的估計價值。如果您試圖在到期前出售票據,其市場價值可能低於您為其支付的價格,也低於最初的

預估價值。這是由於(其中包括)指數水平、我們的內部融資利率的變化,以及在公開發售價格中計入承銷折扣和對衝相關費用,所有這些都如下文“債券結構”中進一步描述的

。這些因素,加上票據期限內的各種信用、市場和經濟因素,預計會降低您在任何二級市場上出售票據的價格,並將以複雜和不可預測的方式影響票據的價值。

|

| ◾ |

初始估計值不代表我們、MLPF&S、美國銀行或我們的任何附屬公司隨時願意在任何二級市場(如果存在)購買您的票據的最低或最高價格。

您的票據在發行後的任何時候的價值將根據許多無法準確預測的因素而變化,包括指數的表現、我們的信譽和市場狀況的變化。

|

| ◾ |

預計這些票據不會形成交易市場。我們、MLPF&S或美國銀行都沒有義務為這些票據做市或回購。不能保證任何一方願意在任何二級市場上以任何價格購買您的票據。

|

衝突相關風險

| ◾ |

我們的業務、對衝和交易活動,以及MLPF&S、BofAS和我們各自的關聯公司的業務、對衝和交易活動(包括指數中所包括公司的股票交易),以及我們、MLPF&S、BofAS或我們各自的關聯公司為我們客户的賬户進行的任何對衝和交易活動,都可能影響票據的市場價值和回報,並可能與您產生利益衝突。

|

| ◾ |

可能存在潛在的利益衝突,涉及計算代理,即美國銀行。我們有權任免計算代理。

|

市場衡量相關風險

| ◾ |

指數贊助商可能會以影響指數水平的方式調整指數,並且沒有義務考慮您的利益。

|

| ◾ |

您將不會擁有指數所代表的證券持有人的權利,您也不會有權從這些證券的發行人那裏獲得證券、股息或其他分派。

|

| ◾ |

雖然我們、MLPF&S、美銀美林或我們各自的關聯公司可能會不時擁有指數中所包括公司的證券,但除美國銀行(美銀美林和美銀美林的母公司)的普通股被納入指數外,我們、MLPF&S、美銀美林和我們各自的關聯公司不控制指數中包含的任何公司,也沒有核實任何其他公司的任何披露。

|

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

涉税風險

| ◾ |

紙幣對美國聯邦所得税的影響是不確定的,可能對紙幣持有者不利。請參閲下面的《美國聯邦所得税後果摘要》和第

產品補充權益LIRN-1第PS-39頁開始的《美國聯邦所得税摘要》。有關投資於票據的加拿大聯邦所得税後果的討論,請參閲日期為2021年9月14日的招股説明書中的“税收後果-加拿大税收”。

|

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

《The Index》

本條款説明書中包含的關於該指數的所有披露,包括但不限於其構成、計算方法和其組成部分的變化,均源自可獲得的公開來源。這些信息反映了標準普爾道瓊斯指數有限責任公司(S&P Dow Jones Indices LLC)(“指數贊助商”)的政策,並可能發生變化。授予索引版權和所有其他權利的索引贊助商沒有義務

繼續發佈索引,也沒有義務停止發佈索引。指數贊助商停止發佈指數的後果在產品補充權益LIRN-1中開始的題為“LIRN的描述-指數的停止”的章節中討論。我們、計算代理、MLPF&S或BofAS均不對指數或任何後續指數的計算、維護或發佈承擔任何責任。

標準普爾500指數® 索引

SPX旨在提供美國大盤股證券價格走勢模式的指示。SPX指數水平的計算是根據截至特定時間的500家公司的普通股總市值與1941年至1943年基期500家類似公司普通股的總平均市值的相對價值計算的。

SPX保薦人通過參考SPX成分股的價格來計算SPX,而不考慮為這些股票支付的股息的價值。因此,如果您實際擁有SPX成分股並收到這些股票的股息,票據的回報將不會

反映您將實現的回報。

SPX的計算

雖然SPX保薦人目前採用以下方法來計算SPX,但不能保證SPX保薦人不會以可能影響贖回金額的方式修改或更改此方法。

從歷史上看,SPX的任何成分股的市值都是由該成分股的每股市場價格和當時的流通股數量的乘積來計算的。2005年3月,SPX發起人

開始將SPX從市值加權公式轉變為浮動調整公式的一半,然後在2005年9月16日將SPX調整為完全浮動調整。SPX贊助商為SPX選擇股票的標準沒有隨着轉向浮動調整而改變

。然而,這一調整會影響每家公司在SPX指數中的權重。

根據浮存股調整,計算SPX指數時使用的股數只反映投資者可獲得的股票,而不是一家公司的全部流通股。浮動調整不包括由控制集團、其他上市公司或政府機構密切持有的股票。

2012年9月,為了計算SPX,所有佔一只股票流通股5%以上的股份(“區塊所有者”持有的股份除外)都被從流通股中剔除。一般而言,這些

“控制持有人”將包括高級管理人員和董事、私募股權、風險投資和特殊股權公司、其他持有控股權的上市公司、戰略合作伙伴、限制性股票持有人、員工和

家族信託、與公司相關的基金會、未上市股票類別的持有者、各級政府實體(政府退休/養老基金除外),以及根據監管備案文件的報告控制公司5%或更多股份的任何個人。然而,存款銀行、養老基金、共同基金和ETF提供商、公司的401(K)計劃、政府退休/養老基金、保險公司的投資基金、資產管理公司和投資基金、獨立基金會以及儲蓄和投資計劃等大宗所有者的持股通常將被視為浮存的一部分。

庫存股、股票期權、參股單位、認股權證、優先股、可轉換股和權利不屬於流通股的一部分。以信託形式持有的允許註冊國以外國家的投資者持有的股票,如存托股票和加拿大可交換股票,通常是流通股的一部分,除非這些股票構成控制區塊。如果一家公司有多個類別的流通股,

未上市或非交易類別的股票將被視為控制塊。

對於每一隻股票,可投資權重係數(“IWF”)是通過將可用流通股除以總流通股來計算的。可用流通股定義為總流通股減去控制持有人持有的股份。此計算受控制塊的5%最低閾值的影響。例如,如果一家公司的高管和董事持有該公司3%的股份,而沒有其他控制組持有該公司5%的股份,則SPX

發起人將為該公司分配1.00的IWF,因為沒有控制組達到5%的門檻。然而,如果一家公司的高管和董事持有該公司3%的股份,而另一個控制組持有該公司20%的股份,SPX保薦人

將分配0.77的IWF,這反映了該公司23%的流通股被視為持有以進行控制的事實。自2017年7月31日起,擁有多條股票類別線的公司不再

有資格被納入SPX。2017年7月31日之前具有多個股票類別線路的SPX成分股被納入並繼續被納入SPX。如果SPX的一家組成公司重組為多股

類線結構,該公司將保留在SPX,由SPX保薦人委員會酌情決定,以將營業額降至最低。

SPX是使用基本加權聚合方法計算的。SPX指數的水平反映了所有成分股相對於1941至1943年基期的總市值。使用索引號

來表示此計算的結果,以使該級別更易於使用和隨時間推移進行跟蹤。在1941至1943年的基期,成分股的實際總市值被設定為指數為10的水平。這通常由符號1941-43=10表示。在實踐中,每日SPX的計算方法是將成分股的總市值除以“指數除數”。指數除數本身是一個

任意數。然而,在計算特殊目的股指時,它是與特殊目的股指的原始基期水平的鏈接。指數除數使SPX在一段時間內保持可比性,並且是對

SPX的所有調整的操縱點,即指數維護。

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

索引維護

指數維護包括監控和完成因公司重組或剝離而導致的公司增減、股票變動、股票拆分、股票分紅和股價調整的調整。

一些公司操作,如股票拆分和股票分紅,需要改變已發行的普通股和SPX公司的股價,而不需要調整指數除數。

為了防止SPX的水平因公司行為而改變,影響SPX總市值的公司行為需要調整指數除數。通過調整市值變化的指數因子,SPX的水平保持不變,並不反映SPX中個別公司的行動。指數除數的調整是在收盤和計算SPX收盤水平之後進行的。

一家公司因收購另一家上市公司而導致的流通股和IWF的變動應在合理範圍內儘快作出。在SPX發起人的酌情決定下,De Minimis合併和收購股份變動將隨着季度股份再平衡而累積和實施。

所有其他低於5.00%的變化將在3月、6月、9月和12月的第三個星期五累積並按季度進行。

一家公司因公開發行股票而產生的5.00%或以上的總流通股變動,將在合理範圍內儘快做出。其他5.00%或以上的變動(例如,由於投標要約、

荷蘭拍賣、自願交換要約、公司股票回購、私募、收購不在主要交易所交易的私人公司或非指數公司、贖回、行使期權、認股權證、轉換優先股、票據、債務、參股、在市場上發行股票或其他資本重組)每週進行,通常在週五宣佈,以便在下一個週五(一週後)收盤後實施。如果5.00%或更多的股份變動導致一家公司的IWF變動5個百分點或更多,IWF將與股份變動同時更新。部分投標報價導致的IWF變動將根據具體情況進行考慮

。

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

下圖顯示了該指數在2012年1月1日至2022年9月29日期間的每日曆史表現。我們從Bloomberg L.P.獲得此歷史數據。我們沒有獨立驗證從Bloomberg L.P.獲得的信息的準確性或完整性。2022年9月29日,該指數的收盤價為3,640.47點。

該指數的歷史表現

該指數的歷史數據並不一定能反映該指數的未來表現或票據的價值。上述任何期間指數水平的任何歷史上升或下降趨勢

並不表示指數水平在票據期限內的任何時間或多或少可能上升或下降。

在投資這些票據之前,你應該諮詢公開的消息來源,瞭解指數的水平。

許可協議

標普(S&P)®是標準普爾金融服務公司和道瓊斯公司的註冊商標®是道瓊斯商標控股有限公司(“道瓊斯”)的註冊商標。這些商標已獲得標準普爾道瓊斯指數有限責任公司的使用許可。“標準普爾®,” “S&P 500®” and “S&P®是S&P的商標。這些商標已被我們出於某些目的進行了再許可。SPX是標普道瓊斯指數有限責任公司和/或其附屬公司的產品,已獲得我們的使用許可。

這些票據不是由標準普爾道瓊斯指數公司、道瓊斯公司、標準普爾金融服務公司或它們各自的任何附屬公司(統稱為標準普爾道瓊斯指數公司)贊助、背書、銷售或推廣的。標普道瓊斯指數不向票據持有人或任何公眾人士作出明示或默示的陳述或保證,就一般或特別投資於票據的證券是否明智,或SPX追蹤一般市場表現的能力作出任何陳述或擔保。標普道瓊斯指數與我們在SPX方面的唯一關係是SPX以及標普道瓊斯指數和/或其第三方許可方的某些商標、服務標記和/或商品名稱的許可。SPX指數由標準普爾道瓊斯指數決定、組成和計算,而不考慮我們或票據。標普道瓊斯指數沒有義務在確定、組成或計算SPX時考慮我們或票據持有人的需求

。標普道瓊斯指數不負責也沒有參與確定票據的價格和金額、發行或出售票據的時間,或決定或計算票據轉換為現金的方程式。標普道瓊斯指數不承擔與票據的管理、營銷或交易相關的義務或責任。

不能保證基於SPX的投資產品將準確跟蹤指數表現或提供正投資回報。標普道瓊斯指數有限責任公司及其子公司不是投資顧問。標普道瓊斯指數公司不建議在指數中納入證券或期貨合約,以買賣或持有此類證券或期貨合約, 它也不被認為是投資建議。儘管有上述規定,芝加哥商品交易所集團有限公司及其

關聯公司可以獨立發行和/或贊助與我們目前發行的票據無關的金融產品,但該等產品可能與票據相似或具有競爭力。此外,芝加哥商品交易所集團及其附屬公司可以交易與SPX業績掛鈎的金融產品。這種交易活動可能會影響票據的價值。

標普道瓊斯指數不保證SPX或與之相關的任何數據或任何通信的充分性、準確性、及時性和/或完整性,包括但不限於口頭或書面通信

(包括電子通信)。標普道瓊斯指數不對其中的任何錯誤、遺漏或延誤承擔任何損害或責任。標普道瓊斯指數不作任何明示或默示的擔保,

並明確不對美國、票據持有人或任何其他個人或實體使用SPX或與SPX的使用或使用或將獲得的結果作出任何擔保

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

與之相關的任何數據。在不限制上述任何條款的情況下,標準普爾道瓊斯指數在任何情況下均不對任何間接、特殊、附帶、懲罰性或後果性損害負責,包括但不限於利潤損失、交易損失、時間損失或商譽損失,即使它們已被告知此類損害的可能性,無論是合同、侵權、嚴格責任或其他方面。除了標普道瓊斯指數的許可方外,標普道瓊斯指數與美國之間的任何協議或安排都沒有第三方受益人。

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

《配送計劃》補充説明

根據我們與美銀美林的分銷協議,美銀美林將按本條款説明書封面上顯示的公開發行價減去指定的承銷折扣,以本金從我們手中購買票據。

MLPF&S將從美國銀行購買票據以供轉售,並將獲得與出售票據相關的出售特許權,金額最高可達本條款説明書封面上列出的全額承銷折扣。

我們可能會在定價日期之後的兩個工作日之後的一個日期在紐約交割票據。根據1934年《證券交易法》第15c6-1條,二級市場的交易一般要求在兩個工作日內結算,除非此類交易的當事人另有明確約定。因此,如果票據的初始結算髮生在定價日期起兩個工作日以上,

希望在原始發行日期之前兩個工作日以上交易票據的購買者將被要求指定替代結算安排,以防止結算失敗。

這些票據不會在任何證券交易所上市。在最初發行的票據中,票據將以100個單位的最低投資額出售。如果您下單購買票據,則您

同意MLPF&S和/或其附屬公司之一作為委託人為您的帳户完成交易。

MLPF&S和美銀美林可以回購和轉售票據,回購和轉售的價格與當時的市場價格相關,或按談判價格進行,這些價格將包括MLPF&S和美銀美林的交易佣金和加價或降價。MLPF&S和BofAS可以在這些做市交易中擔任委託人或代理人;但兩者都沒有義務參與任何此類交易。MLPF&S和BofAS可酌情決定,在票據發行後的一段短時間內,MLPF&S和BofAS可能會提出以高於票據初始估計價值的價格在二級市場購買票據。MLPF&S或BofAS對票據的任何報價將基於當時的市場狀況和其他考慮因素,包括指數的表現和票據的剩餘期限。然而,我們、MLPF&S、美國銀行或我們各自的任何關聯公司都沒有義務

以任何價格或在任何時間購買您的票據,我們不能向您保證,我們、MLPF&S、美國銀行或我們各自的任何關聯公司將以等於或超過票據初始估計價值的價格購買您的票據。

您賬户報表上顯示的票據價值將基於美銀美林對票據價值的估計,前提是美銀或其另一家附屬公司在票據中進行交易,而美銀美林沒有義務這樣做。

該估計將基於美銀美林根據當時的市場狀況和上文提到的其他考慮因素為票據支付的價格,並將包括交易成本。在某些時候,這一價格可能高於或低於票據的初始估計價值。

發行與該等發售或出售有關的票據招股説明書的目的,僅為向投資者提供票據條款的説明,而這些條款是就首次發售向投資者提供的。二級市場投資者不應、也不會被授權依賴票據招股説明書獲取有關加拿大皇家銀行的信息,或用於前一句

所述以外的任何目的。

投資者的家庭,如本條款説明書封面所述,通常包括由MLPF&S酌情確定的下列任何人持有的賬户

,並根據MLPF&S當時獲得的信息真誠行事:

| • |

投資者的配偶(包括家庭伴侶)、兄弟姐妹、父母、祖父母、配偶的父母、子女和孫輩,但不包括阿姨、叔叔、堂兄弟姐妹、侄女、侄子或其他不直接高於或低於個人投資者的家庭關係的賬户;

|

| • |

家族投資工具,包括基金會、有限合夥企業和個人控股公司,但前提是該工具的實益所有人僅由上述投資者或投資者家庭成員組成;以及

|

| • |

如上所述,信託的授予人和/或受益人僅由投資者或投資者家庭成員組成的信託;但信託對票據的購買一般不能與受託人個人賬户的任何購買匯總在一起。

|

購買退休賬户不會被視為與個人投資者的個人或其他非退休賬户屬於同一家庭的一部分,但個人退休賬户(“IRA”)、簡化的

員工養老金計劃(“SEP”)、員工儲蓄激勵匹配計劃(“簡單”)以及單一參與者或僅限所有者的賬户(即,由自僱個人、企業主或合夥人持有的退休賬户,除其配偶外沒有其他僱員

)除外。

如果您對這些條款在您的特定情況下的應用有任何疑問,或認為您有資格,請聯繫您的美林財務顧問。

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

構思筆記

這些票據是我們的債務證券,其回報與指數的表現掛鈎。與我們所有的債務證券一樣,包括我們的與市場掛鈎的票據,票據的經濟條款反映了我們在定價時的實際或預期信譽。此外,由於與市場掛鈎的票據導致我們的運營、融資和債務管理成本增加,我們通常以比我們所稱的內部融資利率更有利的利率借入這些票據下的資金,內部融資利率是我們可能為傳統的固定利率或浮動利率債務證券支付的利率。這種相對較低的內部融資利率(反映在票據的經濟條款中),加上與市場掛鈎票據相關的費用和收費,通常會導致票據在定價日的初始估計價值低於其公開發行價。

到期時,我們必須向票據持有人支付贖回金額,該金額將根據每單位本金10美元計算,並將取決於指數的表現。為了履行這些

付款義務,在我們發行票據時,我們可以選擇與美國銀行或其附屬公司達成某些對衝安排(可能包括看漲期權、看跌期權或其他衍生品)。這些對衝安排的條款是通過徵求市場參與者(包括MLPF&S、BofAS及其關聯公司)的出價來確定的,並考慮了一系列因素,包括我們的信譽、利率變動、指數的波動性、票據的基調和對衝安排的基調。票據的經濟條款及其初步估計價值部分取決於這些對衝安排的條款。

美國銀行告知吾等,套期保值安排將包括每單位約0.075美元的套期保值相關費用,反映將從這些交易中計入美國銀行的估計利潤。由於套期保值涉及風險,並可能受到不可預測的市場力量的影響,因此這些套期保值安排的額外利潤和虧損可能由美國銀行或任何第三方對衝提供商實現。

如需瞭解更多信息,請參閲產品補充權益LIRN-1第PS-8頁開始的“風險因素--估值和與市場有關的風險”和PS-20頁的“收益的使用和對衝”。

|

有上限的槓桿指數回報票據®

Linked to the S&P 500®2024年10月到期的索引 |

加拿大聯邦所得税後果摘要

有關與票據投資相關的重大加拿大聯邦所得税後果的討論,請參閲日期為2021年9月14日的招股説明書中題為“税收後果-加拿大税收”的部分。

美國聯邦所得税後果摘要

你應該考慮在票據上投資的美國聯邦所得税後果,包括以下幾點:

| ◾ |

沒有任何法律、司法或行政當局直接處理説明的性質。

|

| ◾ |

您同意我們(在沒有法定、監管、行政或司法裁決的情況下)就所有税務目的將票據定性為與指數有關的預付現金結算衍生品合約,並將其視為預付現金結算衍生合約。

|

| ◾ |

根據票據的這種特徵和税務處理,美國持有者(如招股説明書第42頁所界定)一般將在票據出售或到期時確認資本收益或損失。如果您持有票據超過一年,則此資本收益或虧損通常為長期資本收益或虧損。

|

| ◾ |

不能保證國税局或任何法院都會同意這種定性和税收待遇。

|

| ◾ |

根據美國國税局目前的指導,預扣“股息等值”付款(如產品補編中所述)將不適用於截至本文件日期發行的票據,除非此類票據

為“Delta-One”票據。所附產品附錄中的討論經過修改,以反映美國國税局的指導意見,該指導意見指出,美國財政部和國税局打算修改美國財政部法規的生效日期,以規定預扣股息等值付款不適用於不是Delta-One工具且在2025年1月1日之前發行的特定股權掛鈎工具

。

|

您應諮詢您自己的税務顧問,瞭解購買、擁有和處置票據對您產生的美國聯邦所得税後果,以及根據任何州、當地、外國或其他税收管轄區的法律產生的任何税收後果,以及美國聯邦或其他税法變化可能產生的影響。您應該仔細閲讀

產品補充權益LIRN-1第PS-39頁開始的標題為“美國聯邦所得税摘要”一節下的討論。

在那裏您可以找到更多信息

我們已就與本條款説明書相關的發行向美國證券交易委員會提交了註冊聲明(包括產品附錄、招股説明書附錄和招股説明書)。在您投資之前,您應該閲讀附註招股説明書,包括本條款説明書以及我們提交給美國證券交易委員會的其他文件,以獲取有關我們和此次發行的更完整信息。你可以通過訪問美國證券交易委員會網站www.sec.gov上的埃德加免費獲得這些文件。或者,如果您提出要求,我們、任何參與此次發售的代理商或任何經銷商將安排通過致電MLPF&S或BofAS免費電話1-800-294-1322將這些文件發送給您。

“槓桿指數回報附註®和“裏恩斯”®是MLPF&S和美銀美林的母公司美國銀行的註冊服務商標。