附件99.1

Maxline投資者演示文稿2022年9月

有關前瞻性陳述的免責聲明本陳述包含符合1933年《證券法》(修訂本)第27 A節和1934年《證券交易法》(修訂本)第21E節含義的前瞻性陳述。除非另有説明,否則所有前瞻性陳述均基於截至本報告發表之日MaxLine的估計、預測和假設。這些前瞻性表述包括但不限於以下表述:Maxline的增長計劃和戰略;對可尋址市場總量和可服務市場的估計;預期的市場趨勢(包括增長趨勢);Maxline的技術具有顛覆性的潛力;Maxline擬議收購Silicon Motion(“合併”)給客户、供應商和員工帶來的預期運營收益;行業趨勢,包括但不限於預期的全球NAND需求;合併後預期的可尋址市場總擴張;合併後合併公司的預期財務業績;以及合併的預期結束日期。這些前瞻性陳述涉及已知和未知的風險、不確定性和其他因素,這些因素可能導致實際結果與前瞻性陳述中明示或暗示的任何未來結果大不相同,包括但不限於:我們行業的激烈競爭;我們行業內供應鏈風險的增加, 包括運輸和材料成本的增加以及導致交貨期延長的重大運輸延誤;我們供應鏈和全球經濟的通脹趨勢;地緣政治風險;我們很大一部分收入對有限數量客户的依賴;我們產品平均售價的潛在下降;合併所尋求的潛在利益可能沒有完全實現的風險;合併可能無法完成或完成可能被不適當地推遲;公開宣佈合併對Silicon Motion或Maxline的銷售和經營業績以及Maxline留住關鍵管理、營銷、技術和其他人員的能力的影響;與合併相關的鉅額費用,包括整合業務的成本和合併產生的交易費用;儘管Maxline做出了努力,Silicon Motion的關鍵人員在交易完成後可能不再受僱於Silicon Motion的風險;對Maxline在交易懸而未決期間的運營能力以及對任何人或其部分進行某些收購的能力的某些限制;以及MaxLine在合併協議下的義務,包括採取可能需要採取某些緩解措施以獲得適用的反壟斷批准的義務,以及在某些情況下支付終止費的義務,在每種情況下,均受合併協議的條款和條件的限制。除了這些風險和不確定因素外,投資者還應查閲MaxLine提交給美國證券交易委員會(“美國證券交易委員會”)的文件中“風險因素”一欄下包含的風險和不確定因素,包括我們截至2022年6月30日的10-Q表格季度報告, 我們於2022年7月27日向美國證券交易委員會提交了這份文件。這些幻燈片不構成對先前提供的指導的確認或更新。無論是由於新信息、未來事件或其他原因,MaxLine沒有義務(並明確表示不承擔任何此類義務)更新或修改任何前瞻性陳述。更多信息以及在哪裏可以找到這些信息這一信息是關於MaxLine和Silicon Motion擬議的業務合併而進行的。關於擬議的交易,MaxLine已向美國證券交易委員會(“美國證券交易委員會”)提交了一份S-4表格的註冊聲明,美國證券交易委員會已宣佈生效,其中包括Silicon Motion的委託書和MaxLine的招股説明書。委託書/招股説明書和本通訊不是出售MaxLine證券的要約,也不是在任何不允許要約和出售的州徵求收購MaxLine證券的要約。MaxLine和Silicon Motion敦促投資者和證券持有人在獲得S-4表格中的註冊聲明和提供給Silicon Motion證券持有人的其他文件後,仔細完整地閲讀這些文件,因為它們包含有關擬議交易的重要信息。投資者和證券持有人可以在美國證券交易委員會的網站上免費獲取S-4表格的註冊説明書, www.w.美國證券交易委員會。政府。Maxline提交給美國證券交易委員會的文件的副本(如果可以獲得)可以在MaxLine的網站上免費獲得,網址為www。最大線性。或聯繫MaxLine的投資者關係部,電子郵件:IR@MaxLine。COM。由Silicon Motion提交或提供的文件的副本(當它們可用時)可在Silicon Motion的網站上免費獲取,網址為:http://www。硅膠運動。或聯繫Silicon Motion公司的投資者關係部,電子郵件為IR@siliconMotion。COM。非GAAP財務指標本通訊可能包含某些非GAAP財務指標,MaxLine管理層認為這些指標對投資者有用,並反映了管理層如何衡量MaxLine的業務。非GAAP財務指標和GAAP財務指標之間的進一步細節和協調可在MaxLine網站的投資者關係部分查閲,作為其發佈的財務業績新聞稿的一部分。由於與我們預測未來費用的能力相關的內在不確定性,特別是與基於股票的補償及其相關税收影響和潛在減值相關的費用,我們不對前瞻性非公認會計準則財務信息進行對賬。2.

Maxline Snapshot在寬帶、連接和基礎設施領域領先的半導體供應商成立於2003年2010年IPO員工1,775+全球IP組合1,700+專利收入*11.1億FY22E每股收益*4.18 FY22E全球足跡工程中心競爭優勢5Y CAGR 20%+EBIT利潤率32%*CapitalIQ截至2022年9月1日的共識平均估計,不代表Maxline的意見,也不構成Maxline的未來指導或估計

全面多樣化的終端市場組合長期和MXL特定增長機會寬帶連接工業/多市場基礎設施網關SoC RF前端MoCA/以太網WiFi電源/模擬接口PAM4 DSP TRX/MOD

滿足不斷增長的市場需求增加市場份額和內容推動運營槓桿實現盈利增長的執行計劃5利用一流的技術超越我們不斷增長的終端市場並提供強勁回報市場戰略增長戰略財務戰略

市場戰略目標和應對動態成長型市場

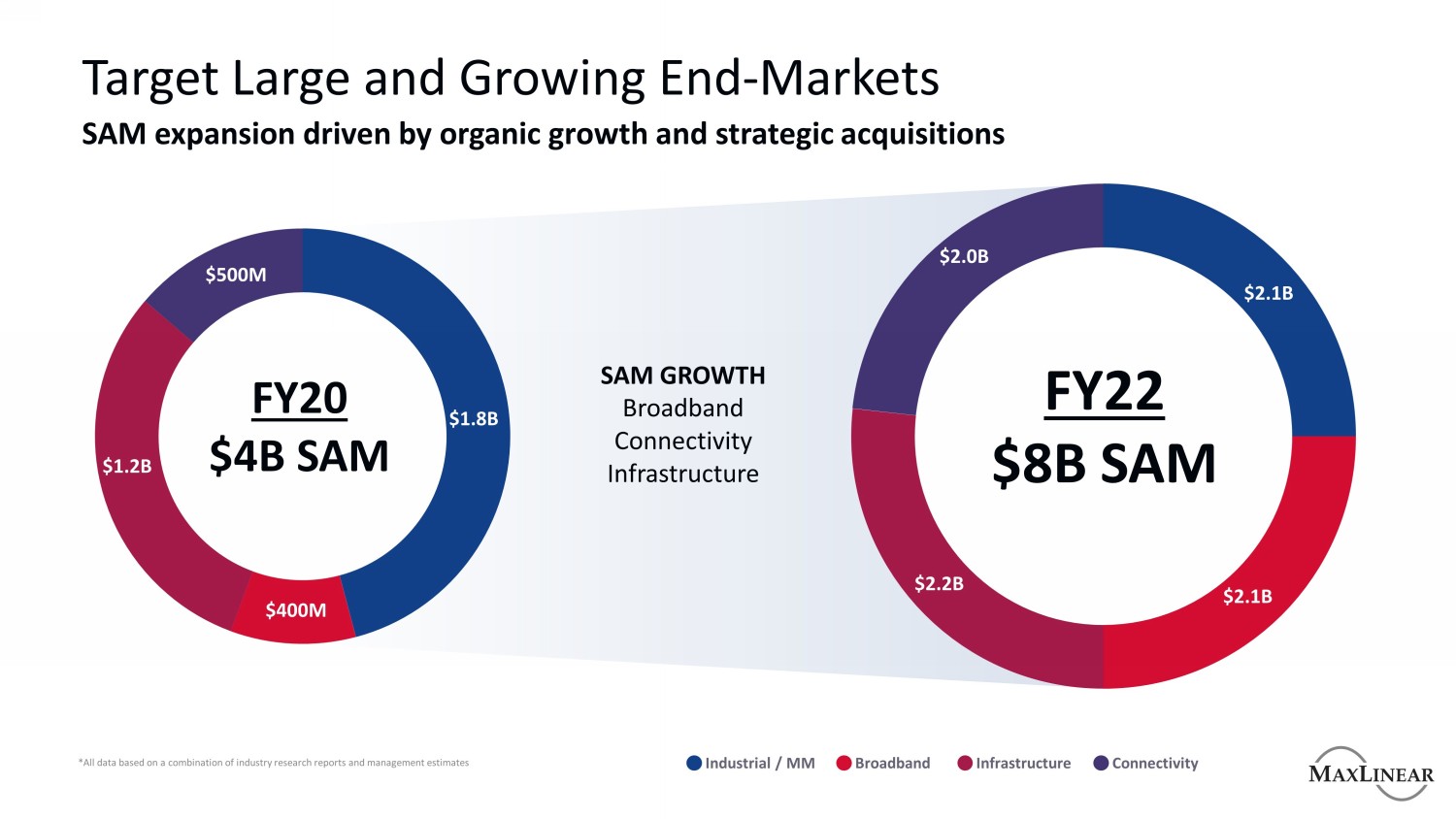

*所有數據基於行業研究報告和管理層估計的組合目標由有機增長和戰略收購推動的大型且不斷增長的終端市場SAM擴張20財年4億美元SAM增長寬帶連接基礎設施5億美元18億美元12億美元4億22財年8億SAM$220億21億美元21億美元工業/MM寬帶基礎設施連接

平臺方法將我們的SAM轉型擴展到寬帶平臺提供商正在推動更高的內容機會FY19-電纜網關FY22-電纜網關電纜FE/調諧器MoCA電纜FE/調諧器MoCA WiFi GW SoC電源以太網SLIC/SLAC網關內容機會增加3倍以上

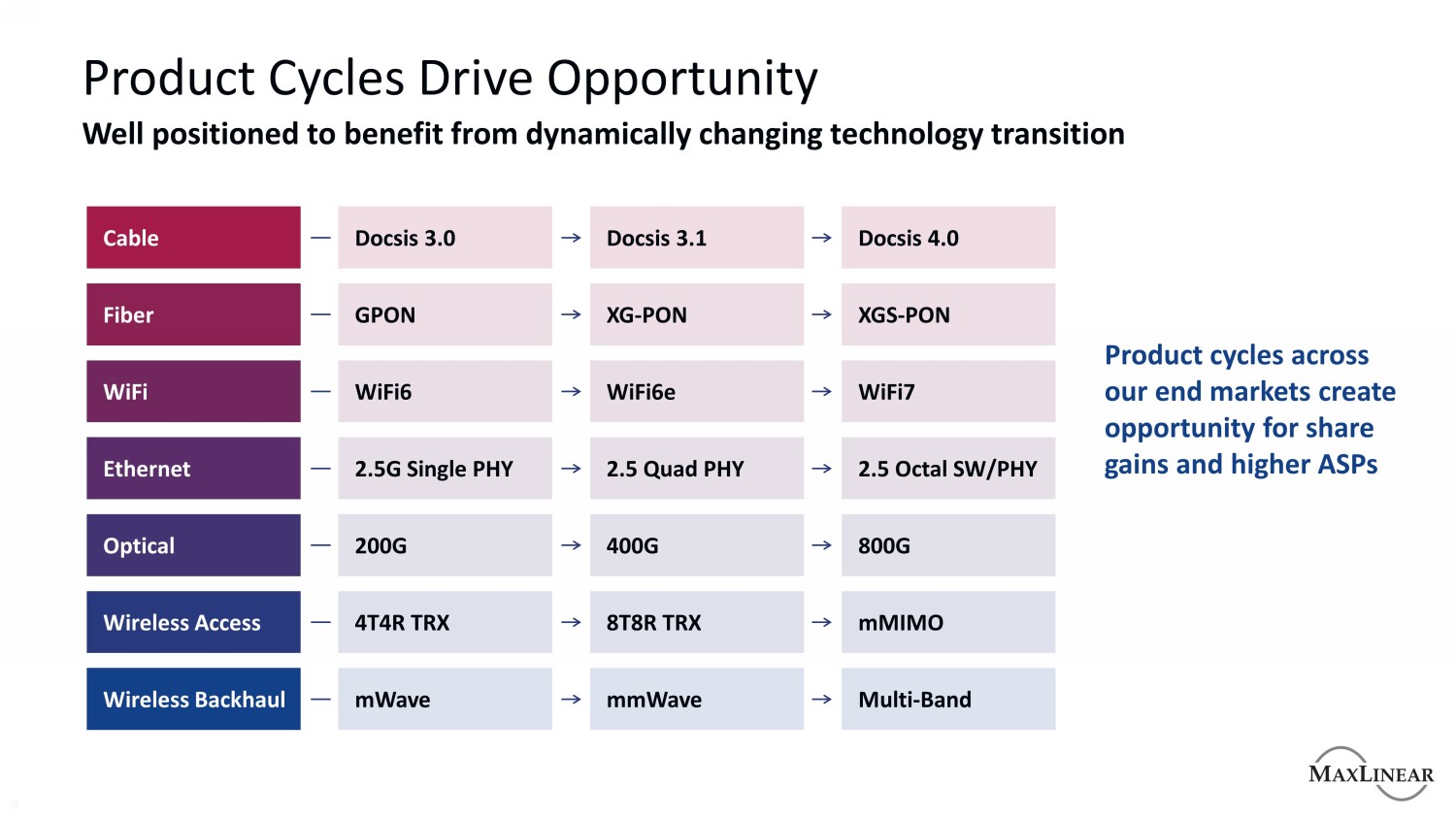

產品週期推動Opportunity 9處於有利地位,受益於動態變化的技術過渡我們終端市場的產品週期為市場份額增長和更高的ASP無線回程無線接入光纖以太網WiFi光纜MWave 4T4R TRX 200G 2.5G單PHY WiFi6 GPON Docsis 3.0 mm Wave 8T8R TRX 400G 2.5四個PHY WiFi6e XG-PON Docsis 3.1多頻段mMIMO 800G 2.5八通道軟件/PHY WiFi7 XGS-PON Docsis 4.0創造機會

長期趨勢強勁的宏觀驅動因素支持長期增長寬帶連接光纖無線接入光纖網關市場到2030年以7%的複合年增長率增長WiFi接入點增長速度超過10%受WiFi6超大規模數據中心流量每年70%的增長5G過渡使RRH收發器的可尋址市場翻了兩番

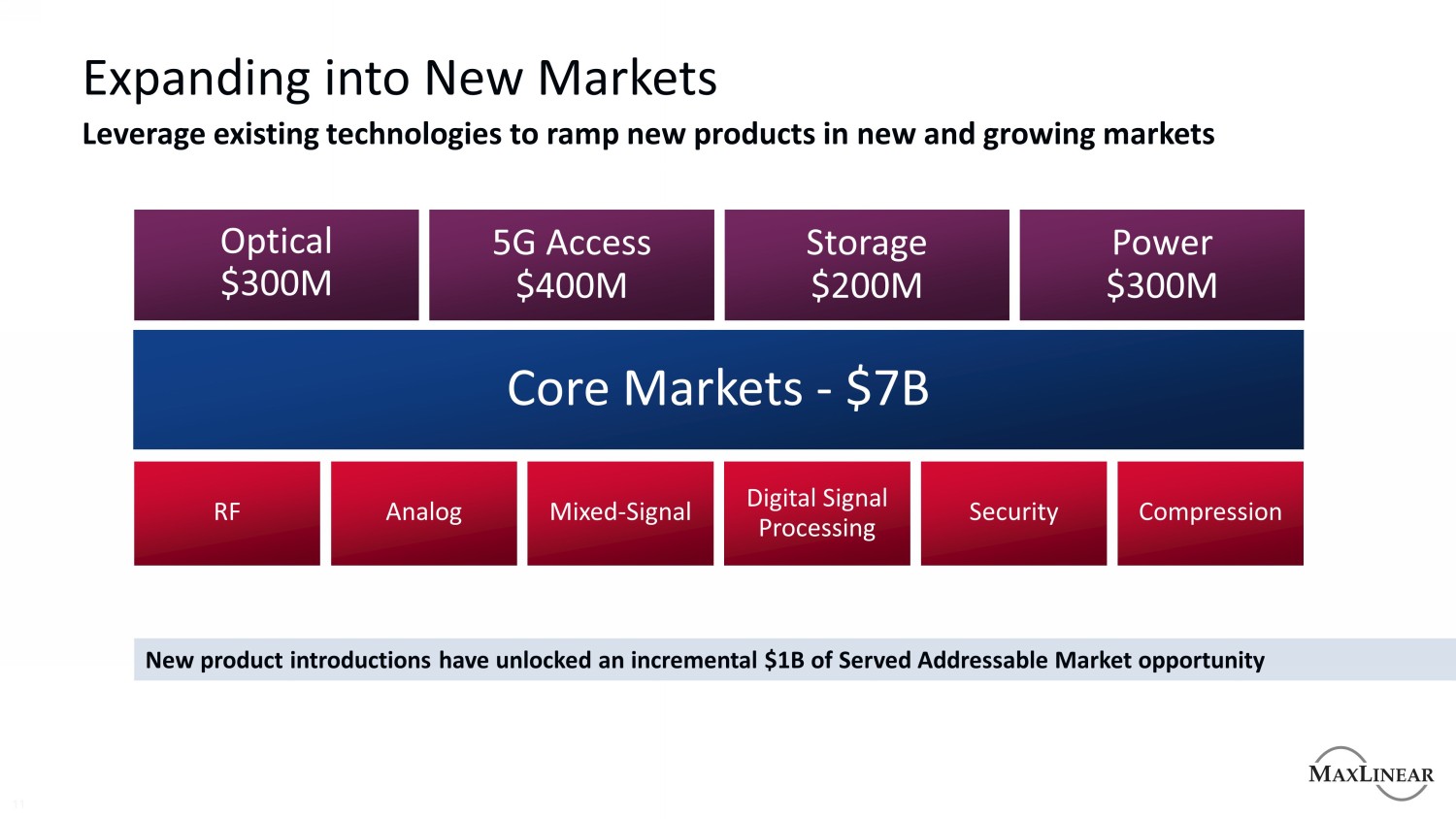

擴展到新市場11利用現有技術在新的和不斷增長的市場推出新產品射頻模擬混合信號數字信號處理安全壓縮光纖$3億5G接入$4億存儲$2億電源$3億核心市場--新產品的推出釋放了10億美元的潛在市場商機

增長戰略增加每個平臺的市場份額和內容

長期增長動力產品創新帶來增長內容和共享光纖網關WiFi無線基礎設施光存儲的機會

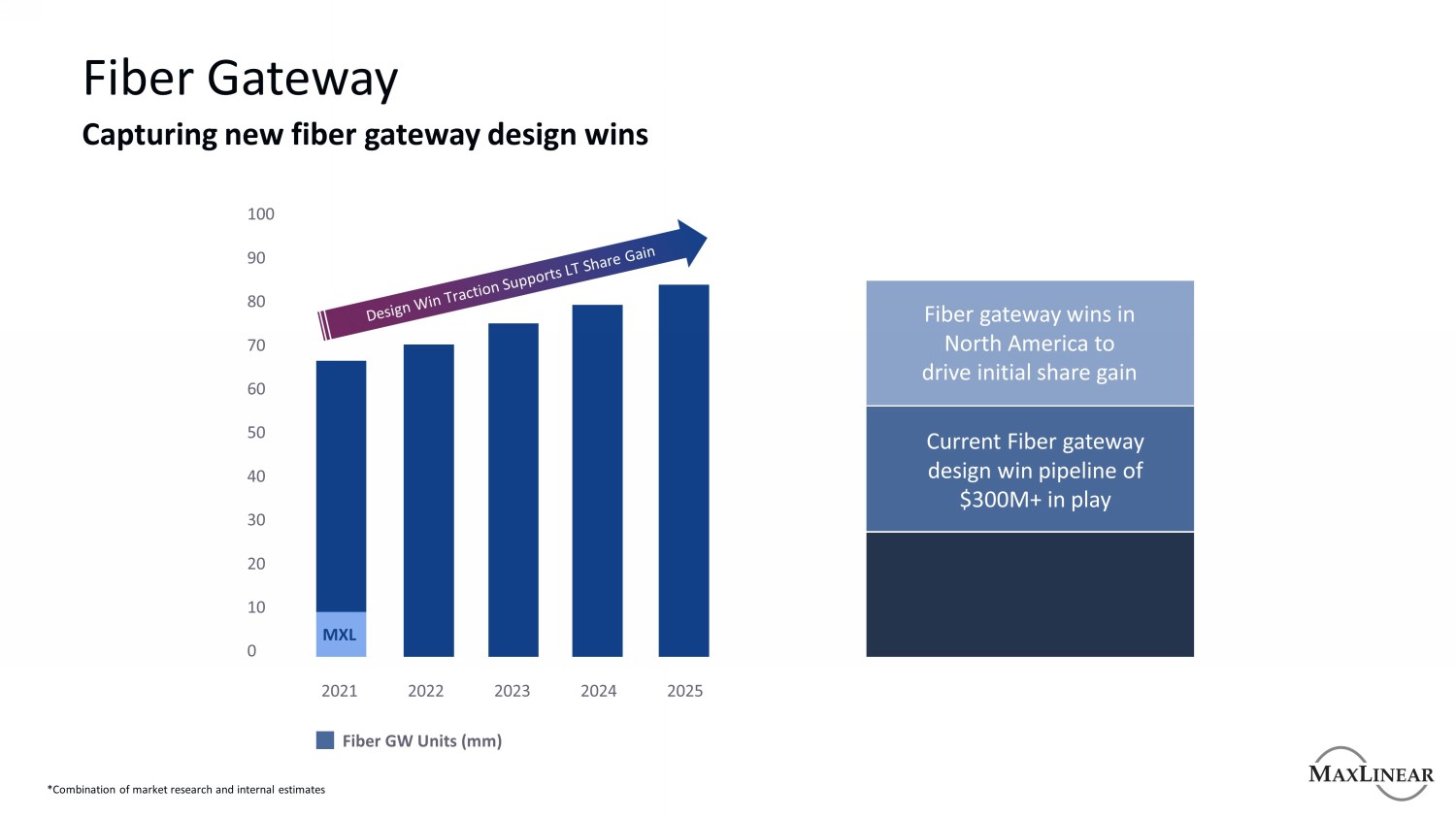

光纖網關捕獲新光纖網關設計獲獎2022 2023 2024 2025 2021 MXL 100 90 80 70 60 50 40 30 20 10 0光纖網關在北美贏得初步份額獲得當前光纖網關設計贏得3億美元以上*市場研究和內部估計相結合的結果

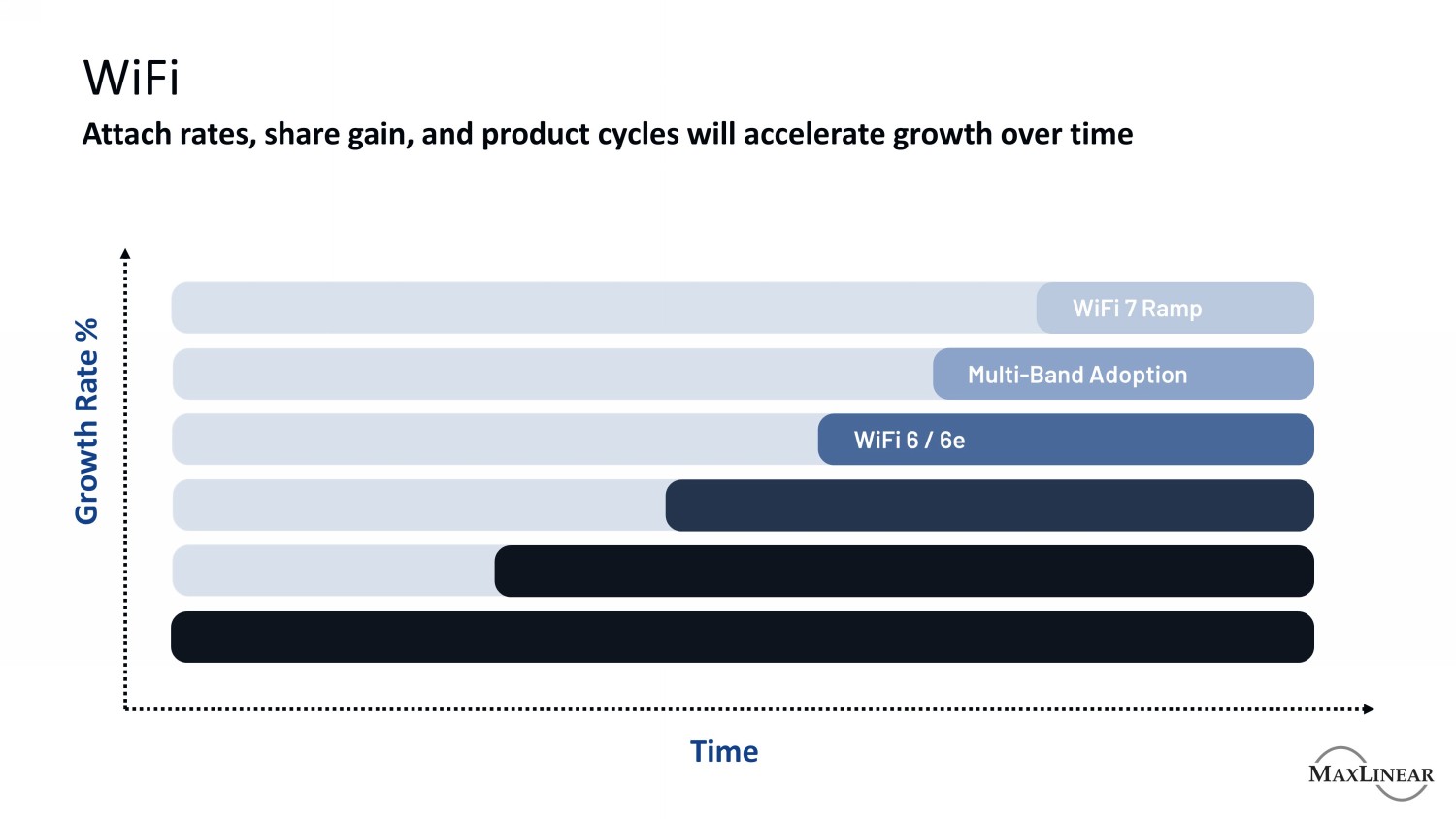

WiFi配售率、份額增長和產品週期將隨着時間的推移加速增長增長率百分比WiFi 7斜坡多頻段採用WiFi 6/6E

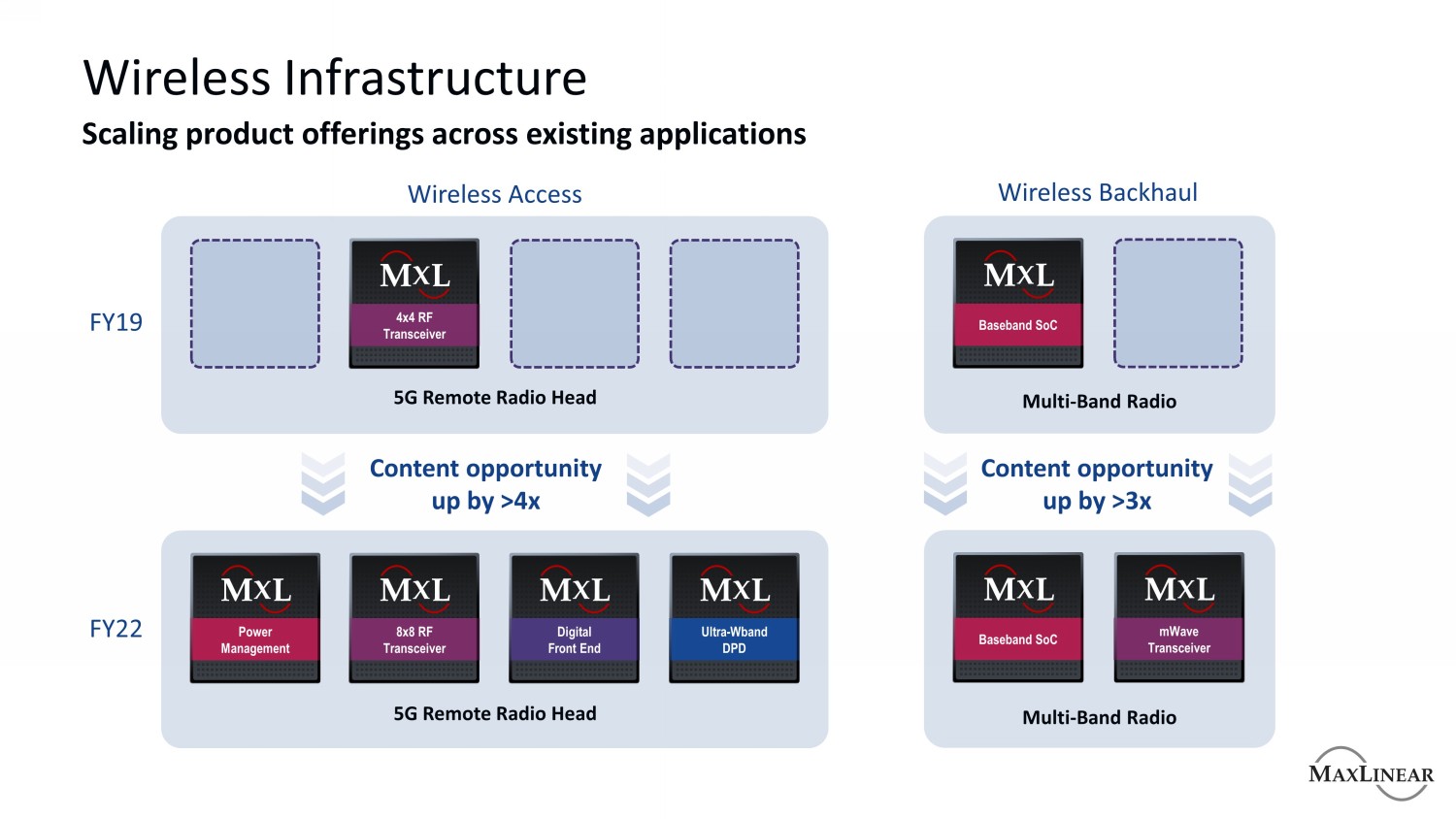

無線基礎架構跨現有應用擴展產品產品無線接入無線回程2012財年內容商機增加>4倍內容商機增加>3x 4x4 RF收發器基帶SoC 8x8 RF收發器基帶SoC電源管理超Wband DPD數字前端MWave收發器5G遠程無線電機頭5G遠程無線電機頭多頻段無線電多頻段無線電

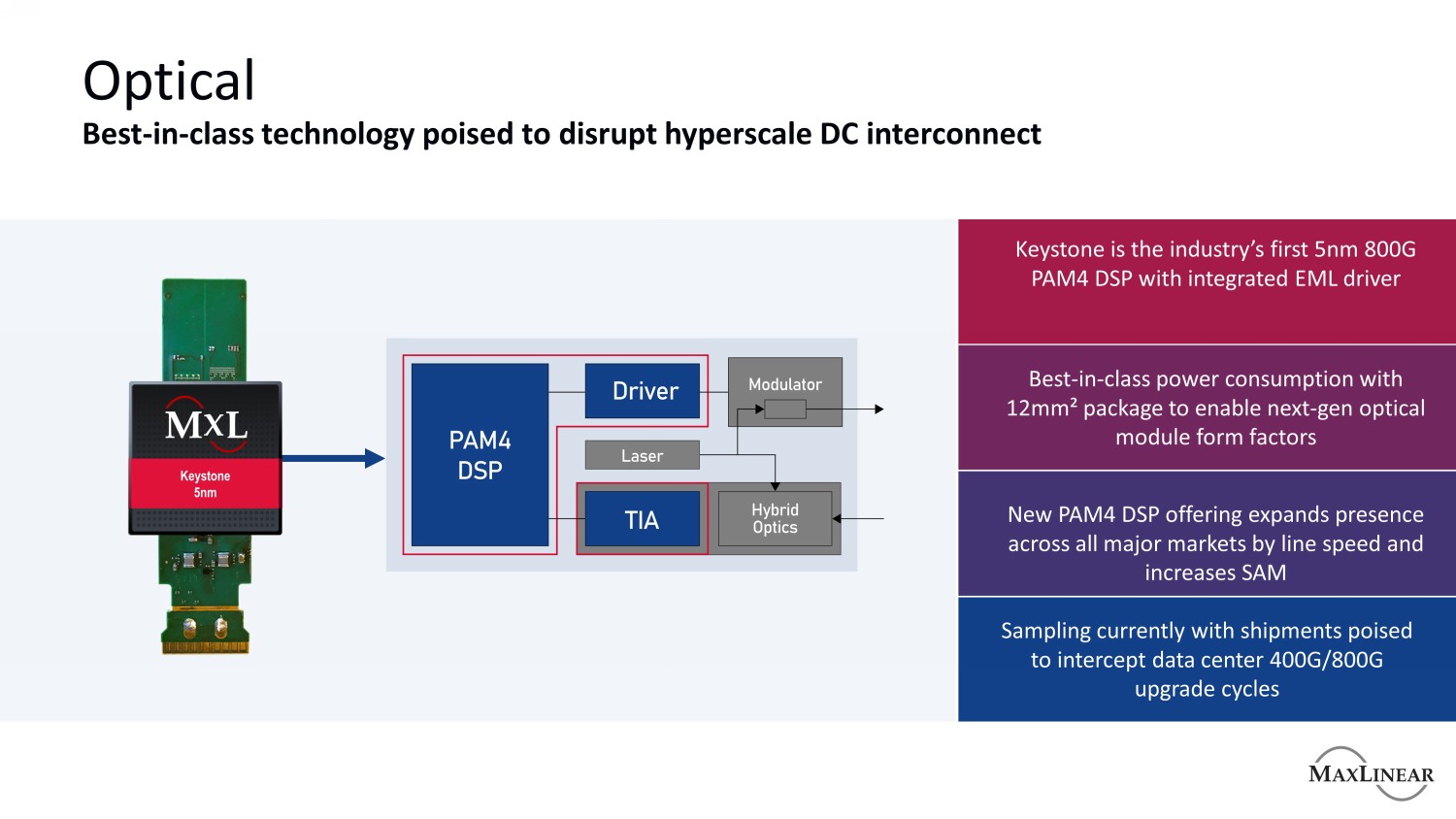

光纖一流技術有望顛覆超大規模DC互連Keystone是業界第一款5 nm 800 G PAM4 DSP,集成了EML驅動器,採用12 mm?封裝的同類最佳功耗,支持下一代光學模塊外形尺寸新的PAM4 DSP產品通過線速擴展了在所有主要市場的存在,並增加了SAM Keystone 5 nm採樣,目前發貨量準備攔截數據中心400G/800G升級週期

存儲新產品推出推動在不斷增長的基礎架構空間中的份額壓縮針對存儲的Hadoop壓縮40 Gbps到640 Gbps針對存儲、IPSec和SSL進行優化的解決方案提供低4級壓縮比和10倍低延遲即插即用硬件加速解決方案9240處理器和DX2040 PCIe卡

財務戰略推動經營槓桿和股東回報

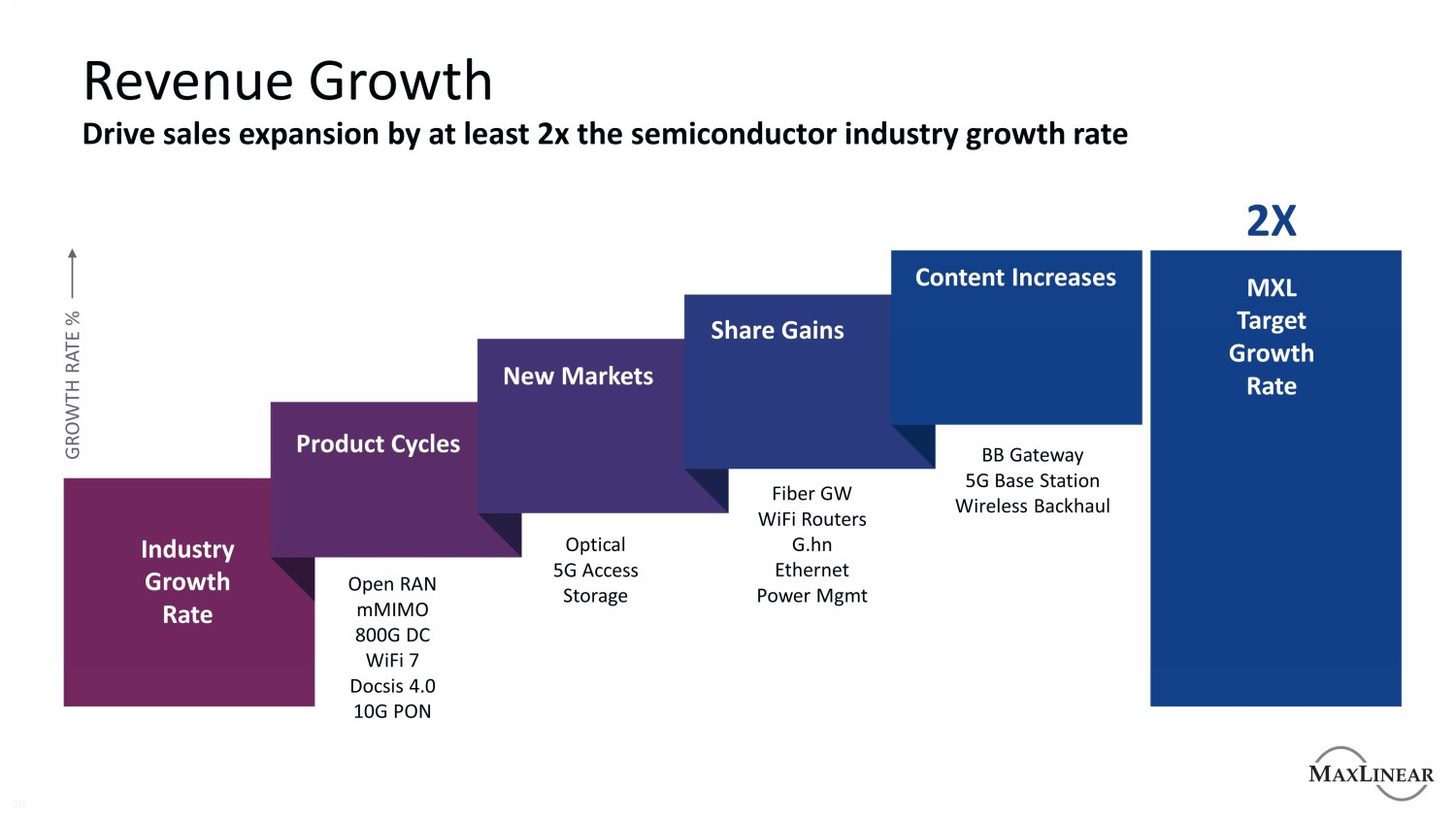

收入增長20推動銷售增長至少2倍半導體行業增長率行業增長率MXL目標增長率產品週期內容增加新市場份額增加光纖GW WiFi路由器G.hn以太網電源管理BB網關5G基站無線回程光纖5G接入存儲Open RAN mMIMO 800G DC WiFi 7 Docsis 4.0 10G PON 2X增長率%

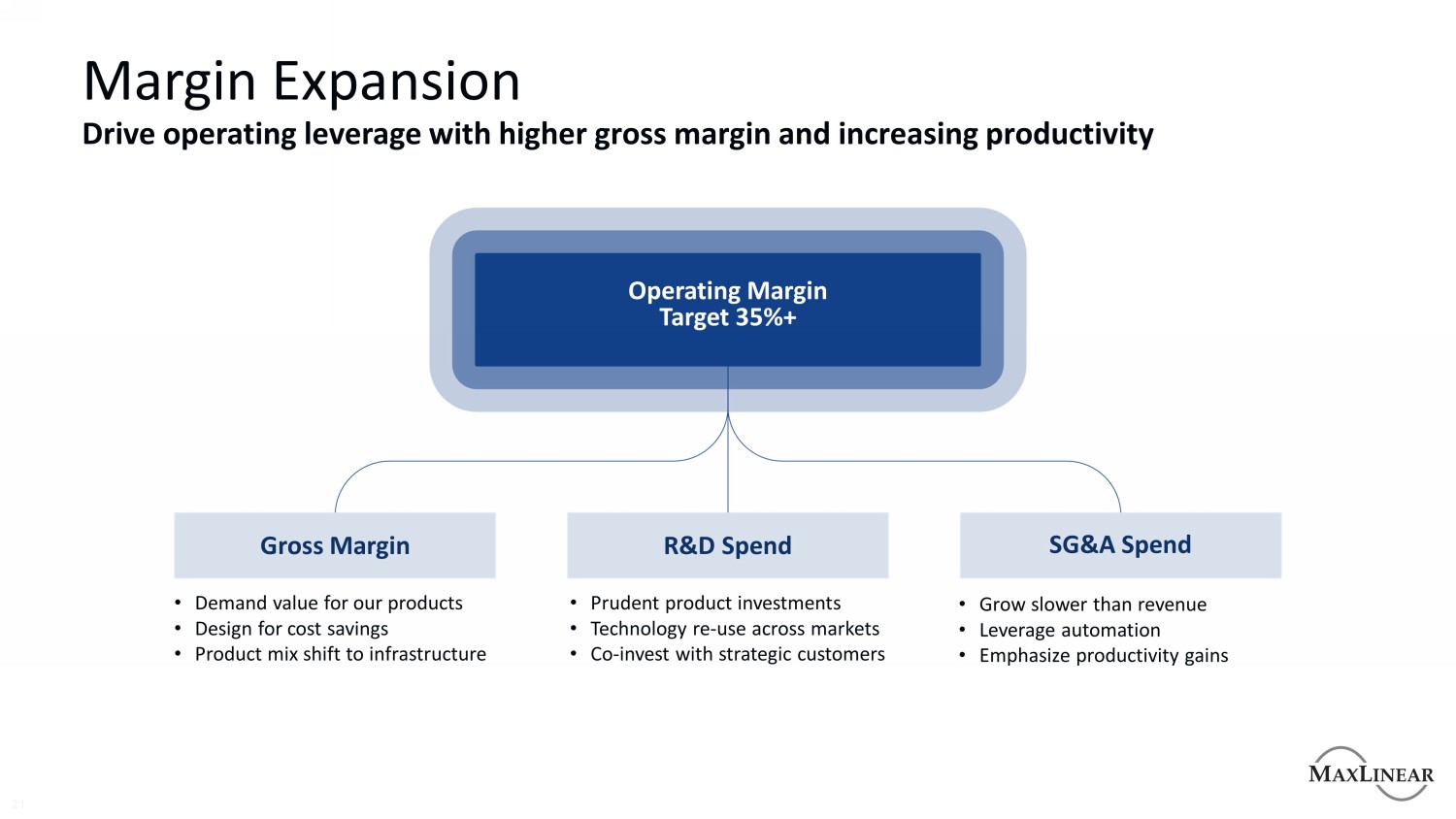

利潤率擴大21以更高的毛利率和更高的生產率推動運營槓桿·增長慢於收入·利用自動化·強調生產率提高·謹慎的產品投資·跨市場技術重複使用·與戰略客户共同投資·產品的需求價值·為節約成本而設計·產品結構轉向基礎設施毛利率目標35%+研發支出SG&A支出

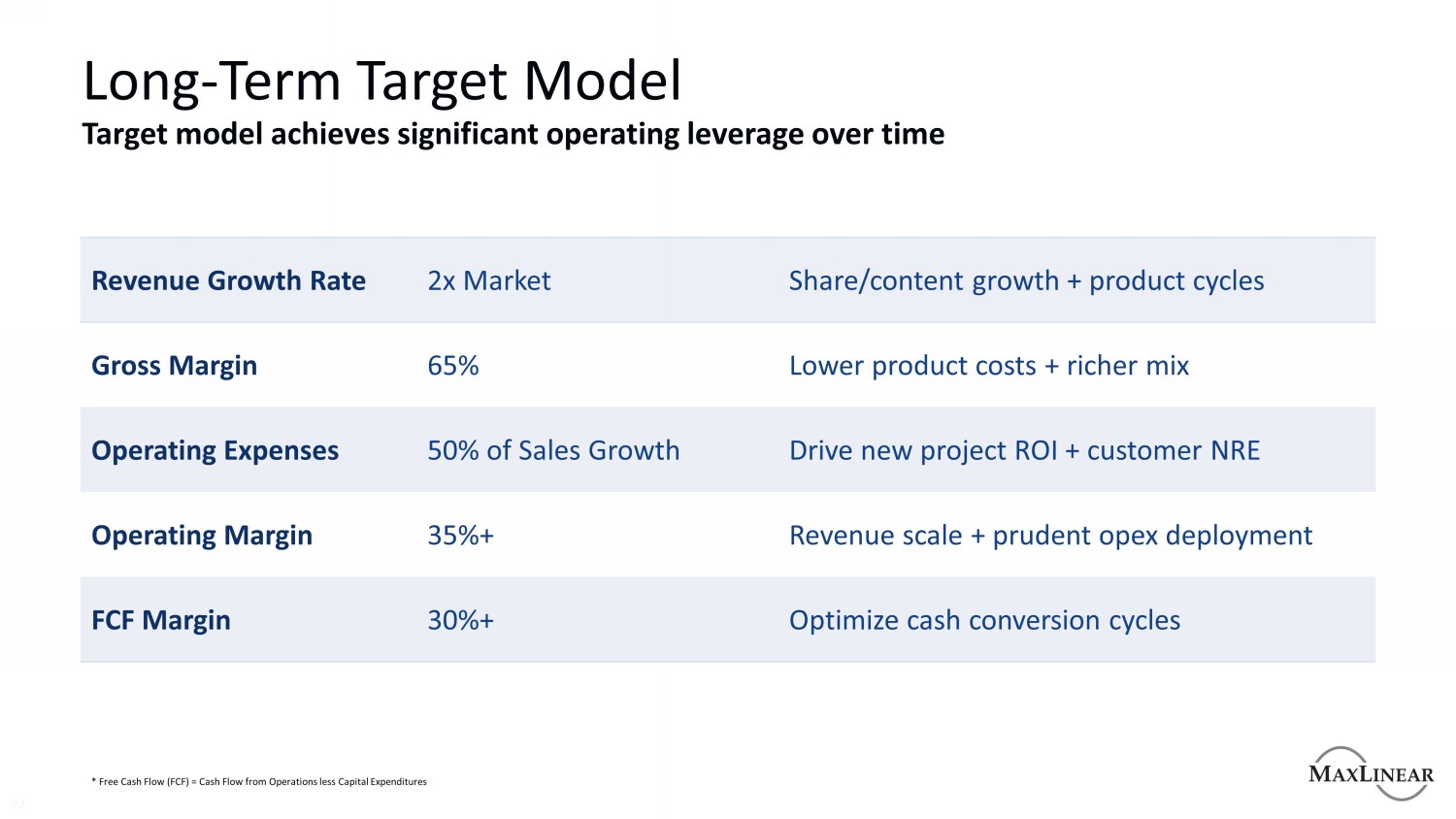

長期目標模式22目標模式隨着時間的推移實現了顯著的運營槓桿收入增長率2倍市場份額/內容增長+產品週期毛利率65%更低的產品成本+更豐富的組合運營費用50%的銷售增長推動新項目ROI+客户NRE運營利潤率35%+收入規模+審慎運營部署FCF利潤率30%+優化現金轉換週期*自由現金流(FCF)=運營現金流減去資本支出

Maxline將收購硅動建築變革性規模

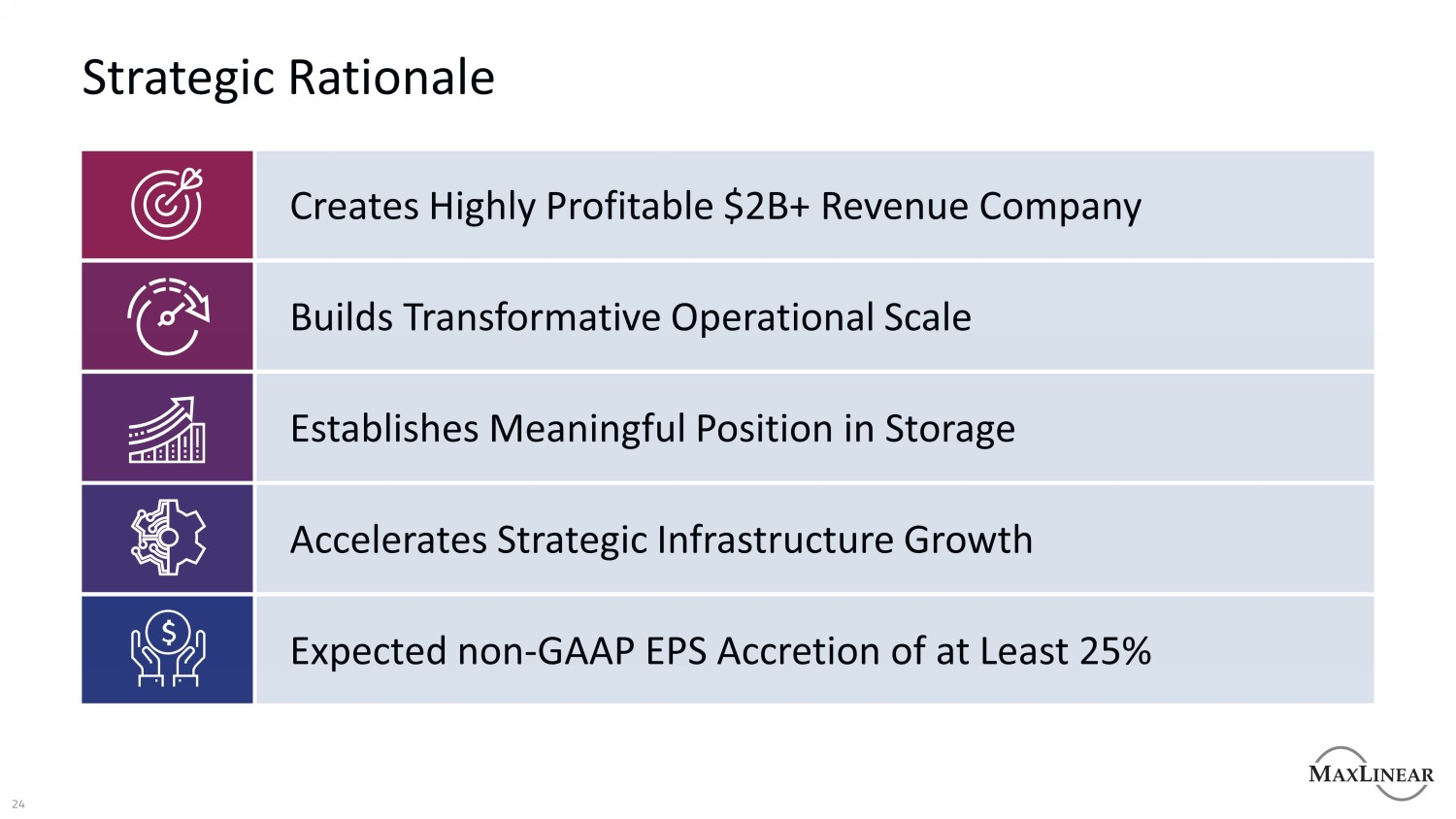

24戰略理念加速戰略基礎設施增長在存儲領域確立有意義的地位建立變革性的運營規模創造高利潤的20億美元+收入公司預計非GAAP每股收益至少增長25%

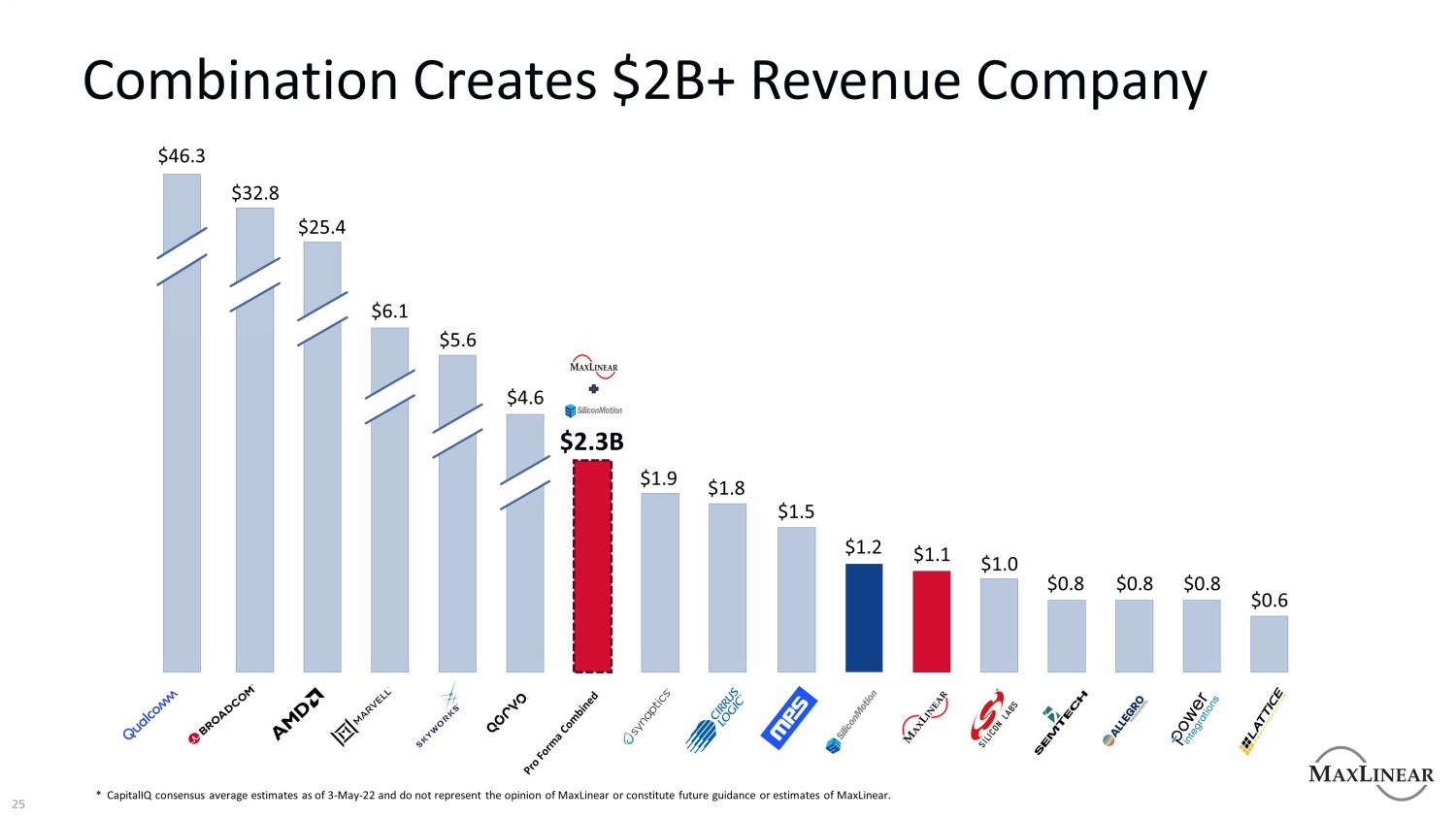

2 5合併創建了收入超過20億美元的公司,並不代表MaxLine的意見或構成MaxLine的未來指導或估計

構建變革性運營規模員工人數>3,000名員工IP組合>4,000項專利發貨量>10億LTM收入~20億LTM研發投資~4億LTM增強規模,為客户、供應商和員工帶來可觀的運營收益

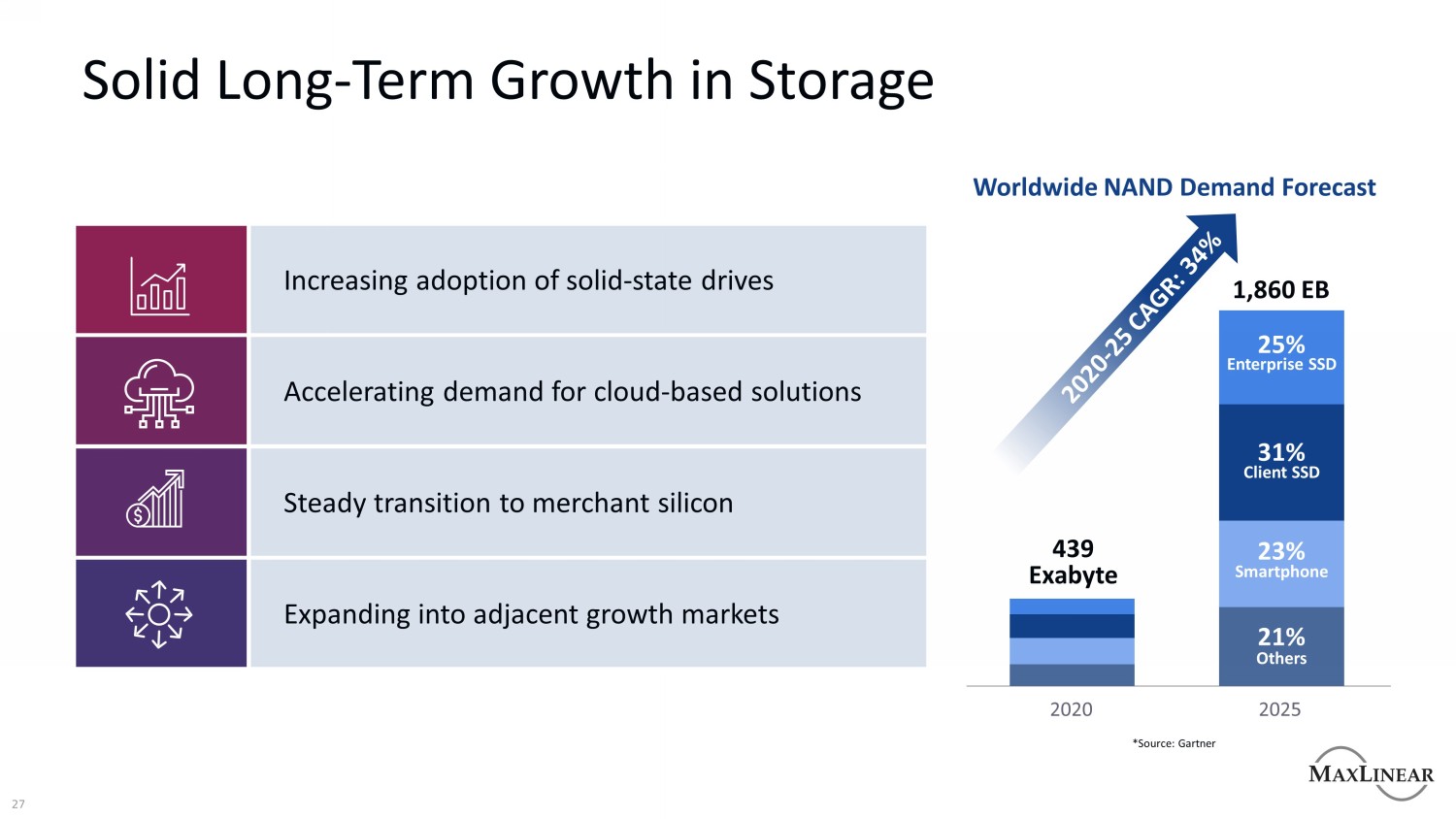

27存儲領域穩定的長期增長1,860 EB 439 EB 25%31%23%21%企業SSD客户端SSD智能手機其他全球NAND需求預測2020 2025擴展到鄰近的增長市場穩步過渡到商用芯片加速對基於雲的解決方案的需求增加對固態硬盤的採用*來源:Gartner

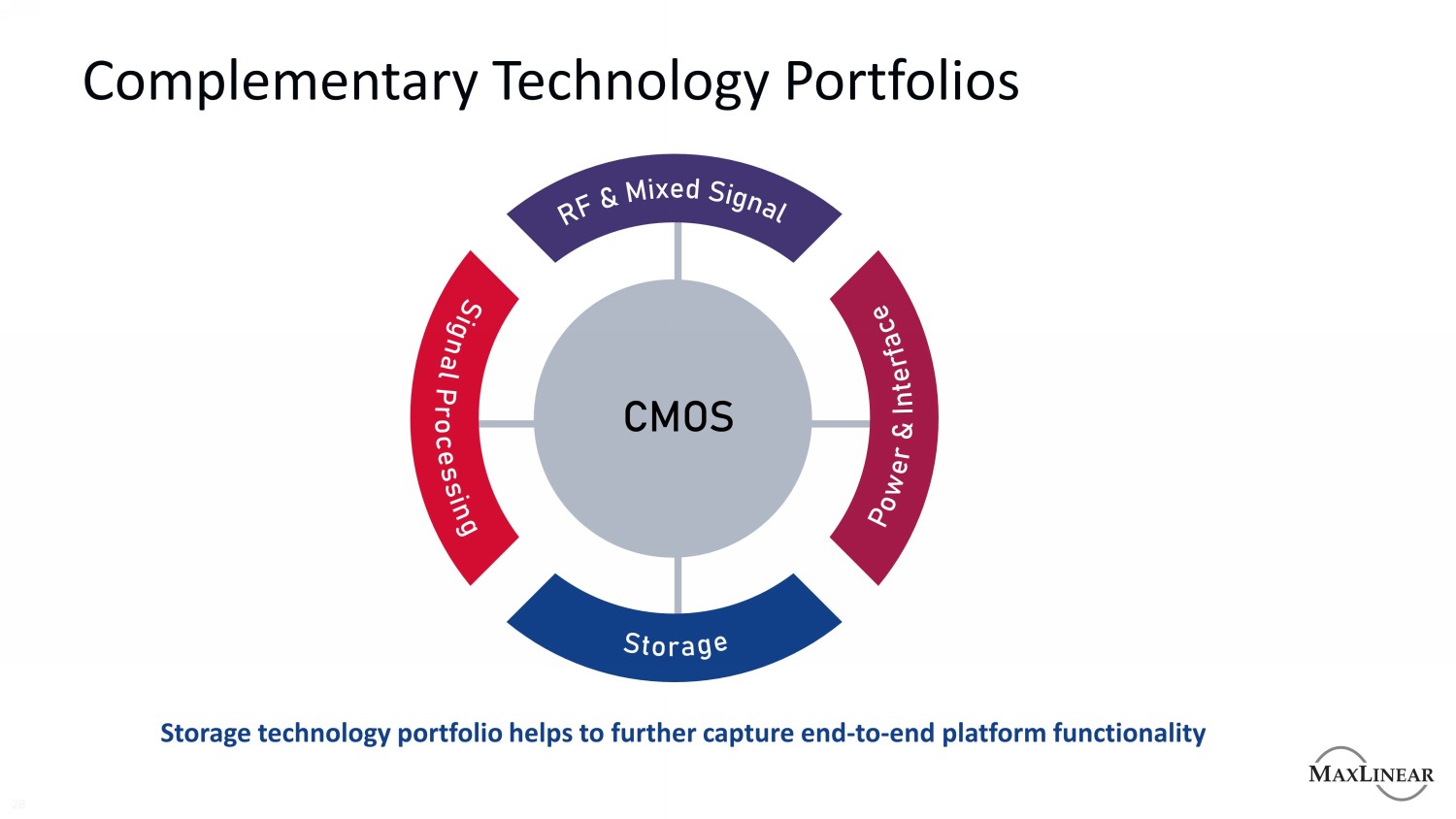

補充技術產品組合28存儲技術產品組合有助於進一步捕獲端到端平臺功能

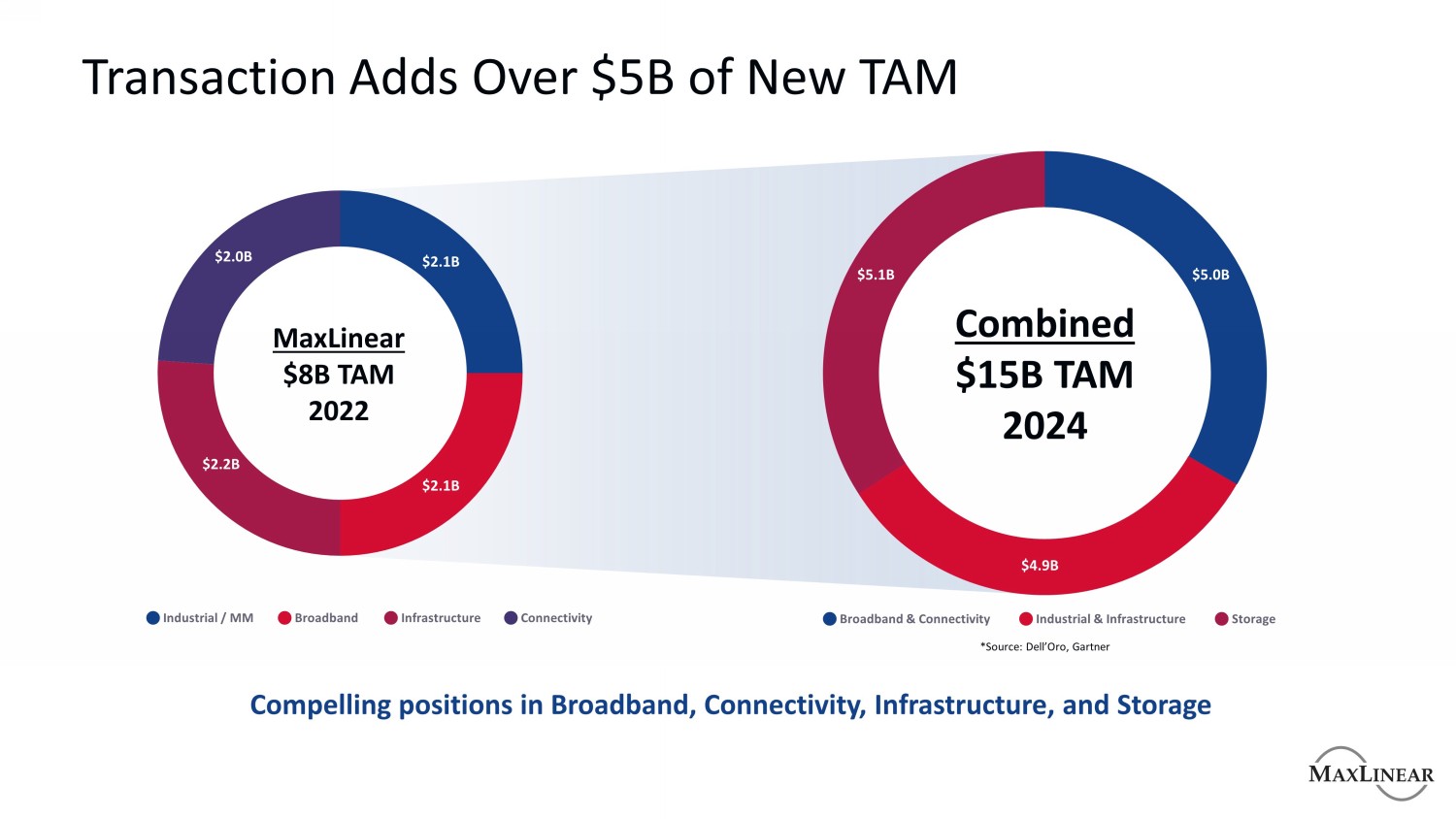

交易增加了超過50億美元的新TAM MaxLine$80億TAM 2022$20億美元21億美元合併後$150億TAM 2024$51億美元50億美元工業/MM寬帶基礎架構連接寬帶和連接工業與基礎架構存儲在寬帶、連接、基礎架構和存儲領域具有吸引力的地位*來源:Dell‘Oro、Gartner

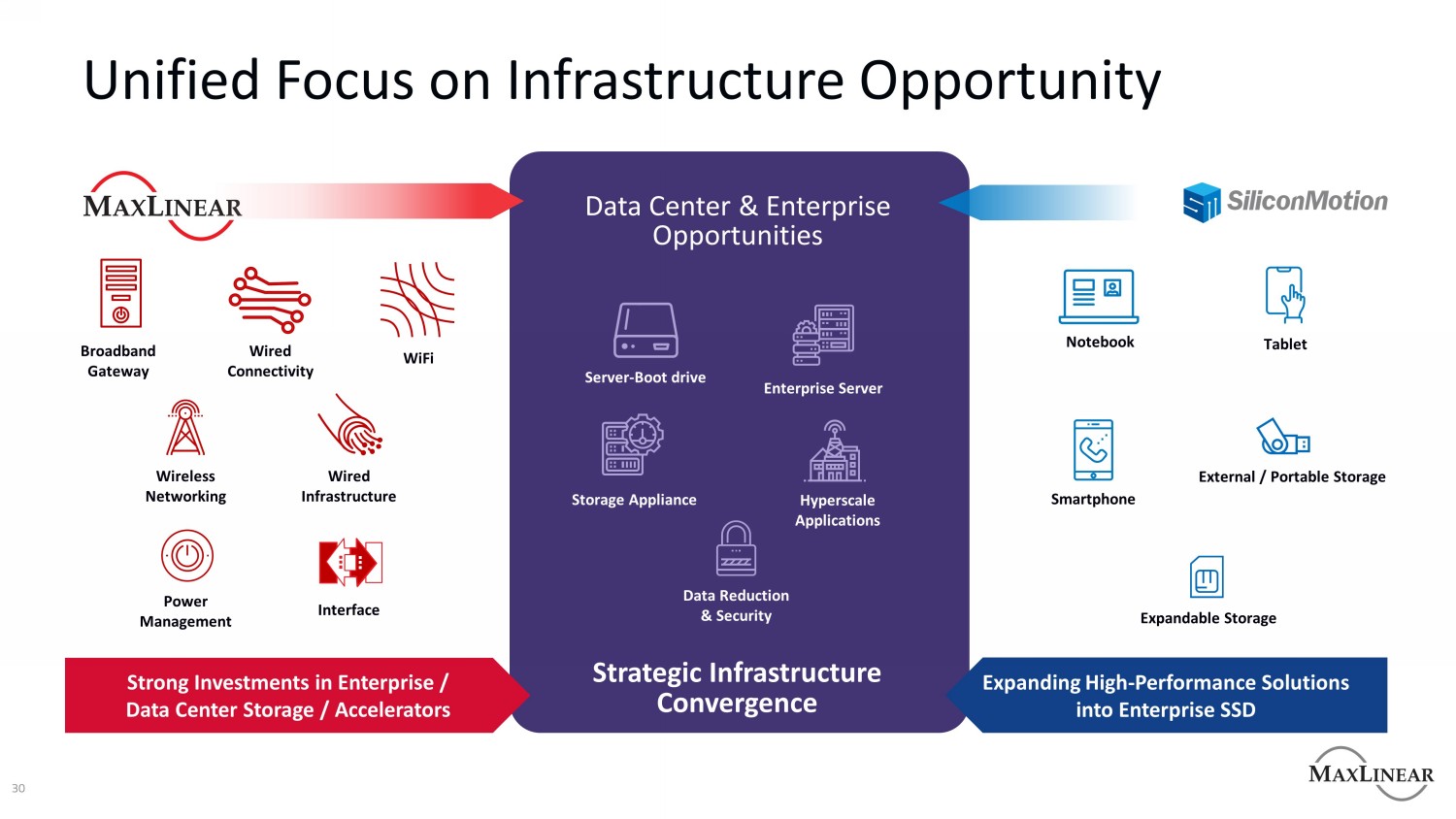

30統一關注基礎架構商機數據中心和企業商機戰略基礎架構融合服務器-Boot Drive企業服務器存儲設備超大規模應用程序數據減少和安全性將高性能解決方案擴展到企業固態硬盤在企業/數據中心存儲/加速器方面的強勁投資

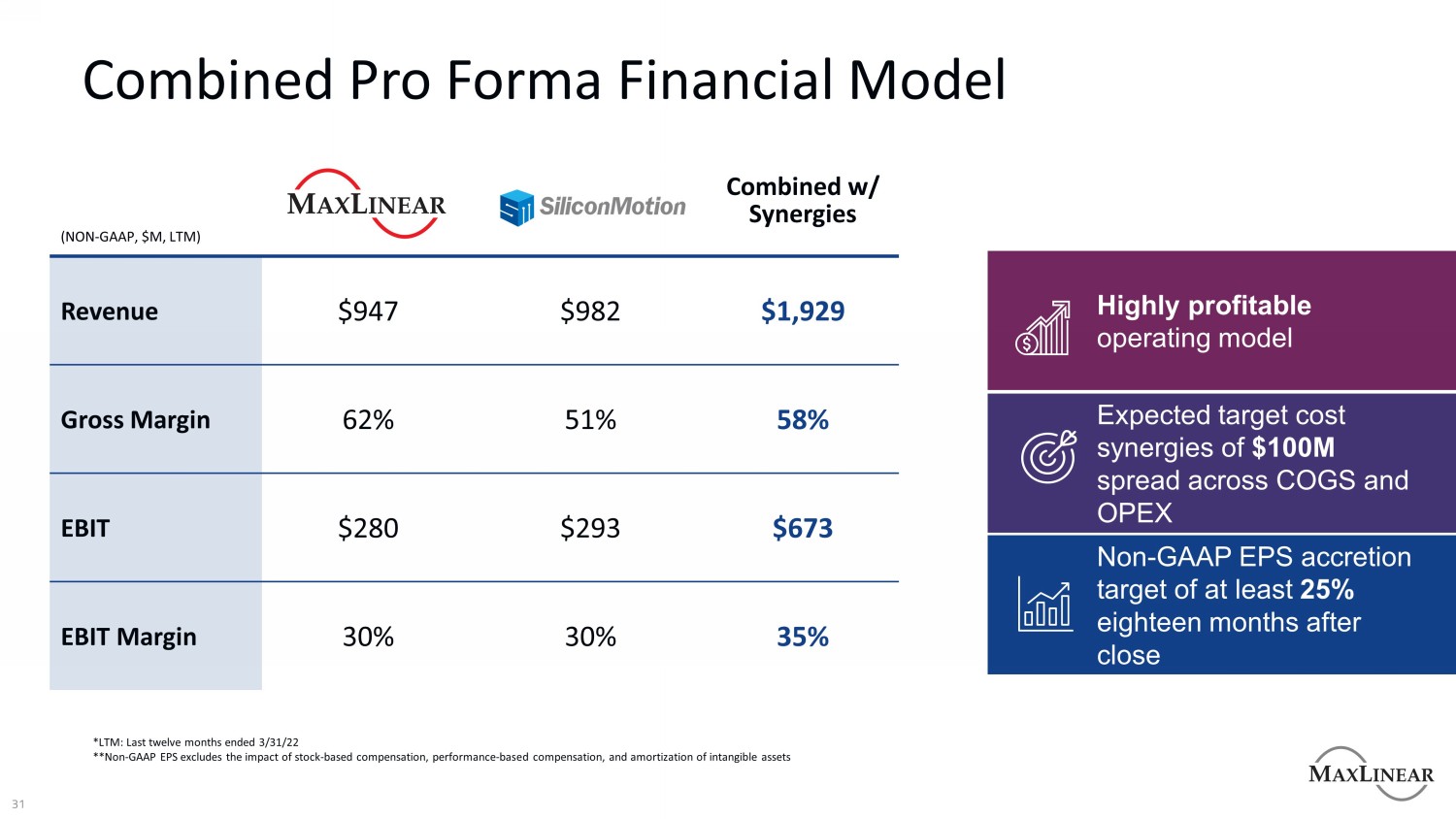

31合併形式財務模型合併協同效應收入$947$982$1,929毛利率62%51%58%息税前利潤$280$293$673息税前利潤利潤率30%30%35%高盈利運營模式預期目標成本協同效應1億美元分佈在COGS和OPEX非GAAP每股收益在關閉後18個月至少25%的增值目標*LTM:截至22年3月31日的過去12個月**非GAAP每股收益不包括基於股票的薪酬、基於業績的薪酬和無形資產集攤銷的影響

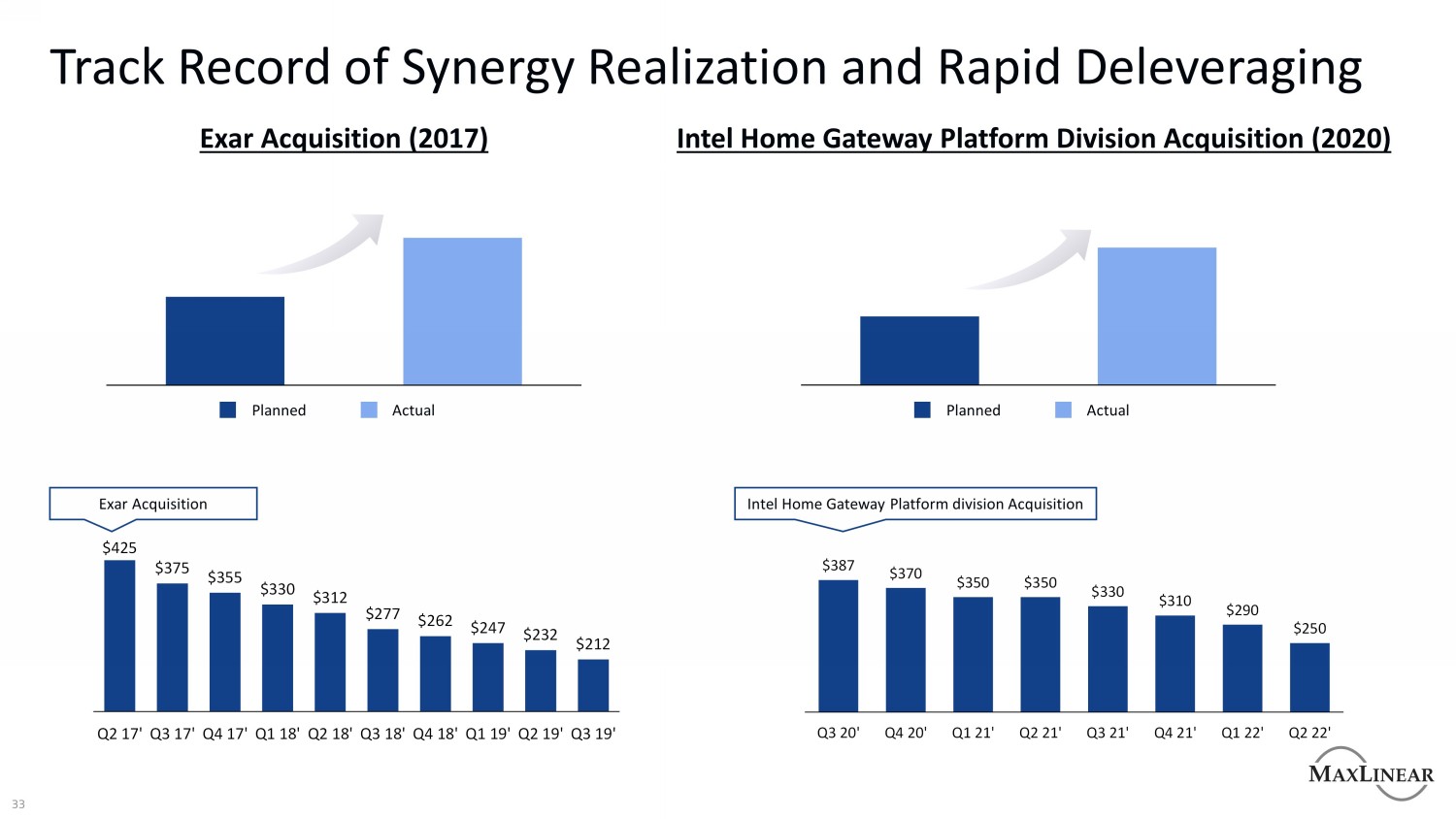

$387$370$350$350$330$310$290$250 Q3 20‘Q4 20’Q1 21‘Q2 21’Q3 21‘Q4 21’Q1 22‘Q2 22’$425$375$355$330$312$277$262$247$232$212 Q3 17‘Q4 17’Q1 18‘Q2 18’Q3 18‘Q4 18’Q1 19‘Q2 19’Q3 19‘收購英特爾家庭網關平臺部門Exar收購(2017)英特爾家庭網關平臺部門計劃實際收購(2020)英特爾家庭網關平臺部門實際收購(2020)

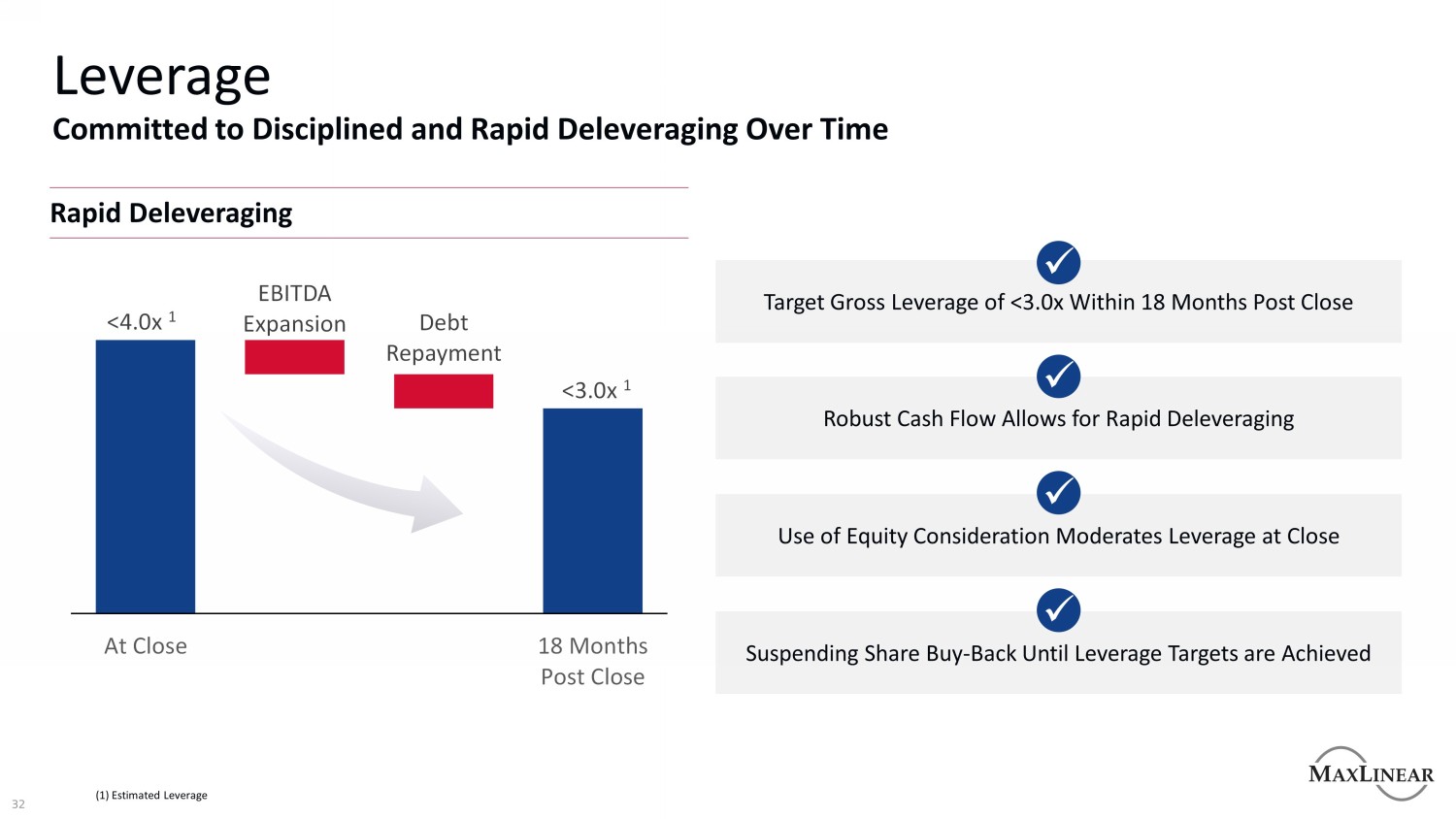

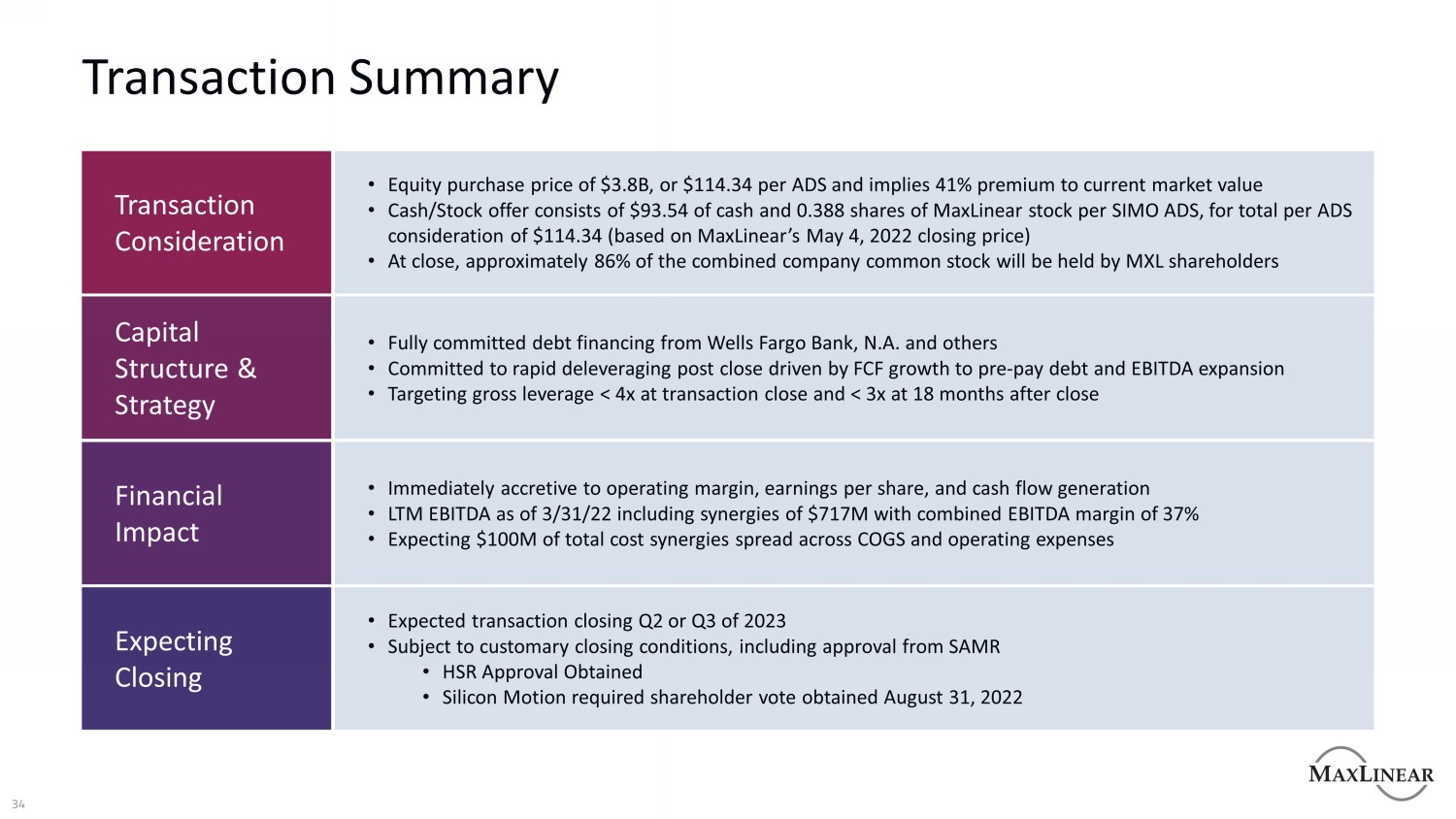

34交易摘要預期完成·預期交易完成2023年第二季度或第三季度·取決於慣例完成條件,包括獲得SAMR的批准·獲得HSR批准·Silicon Motion要求股東投票獲得2022年8月31日的財務影響·立即增加營業利潤率、每股收益和現金流產生·截至2012年3月31日的LTM EBITDA,包括7.17億美元的協同效應,合併EBITDA利潤率為37%·預計在COGS和運營費用資本結構和戰略上實現1億美元的總成本協同效應·來自富國銀行的全面債務融資,N.A.和其他公司·在FCF增長的推動下,收盤後致力於快速去槓桿化,以預付債務和EBITDA擴張·瞄準總槓桿

謝謝