附表14A

根據第14(A)條作出的委託書

《1934年證券交易法》

註冊人提交了

由註冊方以外的其他方提交

選中相應的框:

| ¨ | 初步委託書 |

| ¨ | 保密,僅供委員會使用(規則14a-6(E)(2)允許) |

| ¨ | 最終委託書 |

| ¨ | 權威的附加材料 |

| þ | 根據規則第14a-12條徵求材料 |

Avalara,Inc.

(在其章程中指明的註冊人姓名)

美國牛郎星有限責任公司

理查德·H·貝利

(提交委託書的人的姓名,如果不是註冊人的話)

支付申請費(勾選適當的方框):

| þ | 不需要任何費用。 |

| ¨ | 根據交易法第14a-6(I)(4)和0-11條計算的費用。 |

| 1) | 交易所適用的每類證券的名稱: | |

| 2) | 交易適用的證券總數: |

| 3) | 根據交易法規則0-11計算的每筆交易單價或其他基礎價值(説明計算申請費的金額並説明如何確定): |

| 4) | 建議的交易最大合計價值: | |

| 5) | 已支付的總費用: | |

| ¨ | 以前與初步材料一起支付的費用。 |

| ¨ | 如果根據交易法規則0-11(A)(2)的規定抵消了費用的任何部分,請選中此框,並指明之前支付了抵消費用的申請。通過登記聲明編號或表格或附表以及提交日期識別以前提交的申請。 |

| 1) | 以前支付的金額: | |

| 2) | 表格、附表或註冊聲明編號: | |

| 3) | 提交方: | |

| 4) | 提交日期: |

Avalara最早和最大的投資者之一 反對將公司出售給Vista Equity Partners

Altair認為出售過程時機不佳,存在缺陷,沒有出售公司的迫切性

與Vista擬議的交易大大低估了該公司的價值

向Avalara的其他股東發送公開信

加利福尼亞州聖羅莎-2022年9月8日-Avalara,Inc.(紐約證券交易所代碼:AVLR)(紐約證券交易所代碼:AVLR)的首次公開募股前天使投資者Altair US,LLC(“Altair”或“WE”)和公司最大股東之一 今天宣佈強烈反對將Avalara出售給Vista Equity Partners (“Vista”)。Altair還向Avalara的其他股東發佈了一封公開信,解釋了為什麼Altair將投票反對這筆交易。

阿瓦拉拉董事會決定在温和的逆風中認輸,在資本市場和全球經濟動盪的時候出售這家快速增長和成功的公司,特別是在經歷了有限且有缺陷的出售過程之後,Altair美國公司董事總經理理查德·H·貝利表示:“對於阿瓦拉拉董事會決定在温和的逆風中認輸,尤其是在經歷了有限且有缺陷的出售過程之後,Altair感到極其失望。”貝利先生繼續説道:“最重要的是,談判後的價格遠遠不能補償阿瓦拉拉的所有者對公司巨大潛力的補償。我們對公司的前景充滿熱情,像其他Avalara投資者一樣, 願意經受住暫時的逆風,以獲得公司極其光明的未來的好處。“

Altair致Avalara其他股東的信全文如下:

2022年9月8日

尊敬的Avalara股東朋友們:

Altair US,LLC(“Altair”或“WE”)是Avalara,Inc.(“Avalara”或“公司”)(紐約證券交易所代碼:AVLR)的長期投資者。我們於2004年作為公司最早的外部股東之一首次投資於公司,在公司首次公開募股 之前,除了一輪私人投資外,我們在所有其他輪投資中都購買了額外的股份。今天,我們實益擁有Avalara約1.0%的流通股,使我們成為公司最大和任職時間最長的股東之一。

我們堅信阿瓦拉拉有機會為股東創造更多價值。税務合規對所有企業都至關重要,但儘管複雜性和風險不斷增加,許多企業仍繼續手動計算税款和提交申報單。我們相信,通過在一個競爭有限的市場中提供簡單、自動化的税務交易解決方案,Avalara有一條明確而漫長的道路,可以在未來多年繼續實現複合增長,而不受宏觀經濟狀況的影響。簡而言之,Avalara是一家從根本上穩健的企業,具有彈性的商業模式,與領先公司建立了牢固的合作伙伴關係,而且有令人信服的機會成為世界上每一筆交易的一部分。[1]

1首席執行官斯科特·麥克法蘭,2022年6月28日阿瓦拉拉2022年分析師日(首先,我們有一個明確而統一的願景,要成為世界上每一筆交易的一部分。 我比以往任何時候都更有信心實現這一願景)。

正如Avalara首席財務官Ross Tennenbaum今年5月所説:

我們面向的是一個巨大的低滲透率市場,我們是該領域的領導者,擁有具有競爭力的護城河和差異化的商業戰略。我們的定位是在我們的市場機會中搶佔領先者的份額。[2]

就在6月28日,Tennenbaum先生再次對阿瓦拉拉的前景表示了極大的熱情:

“我們仍處於向大市場滲透的早期階段 ,我們仍然相信我們是一個增長故事,我們可以在建立一個數十億美元收入的公司的過程中,在未來幾年內保持強勁的增長 。我們還相信,通過大幅提高利潤率,我們可以做到這一點。[3]

阿瓦拉拉的領導團隊煞費苦心地解釋説,儘管全球經濟環境艱難,但阿瓦拉拉已經做好了成功的準備,並表示公司“是一個長期而強勁的增長公司,處於有利地位,能夠在有利和具有挑戰性的時期實現增長。”[4]

讓我們感到震驚的是,阿瓦拉拉董事會(以下簡稱董事會) 會選擇現在把公司賣了。管理團隊表達了對未來的信心,儘管宏觀經濟環境不確定 肯定會導致任何潛在買家暫停。與此同時,資本市場不穩定,私募股權基金非常謹慎地進行着 ,而Avalara等大型收購的債務融資市場限制了私募股權公司支付合理市盈率的能力。最重要的是,該公司即將首次實現運營盈利,[5] 我們相信,這將使它對更大和不同的買家羣體更具吸引力。鑑於這些情況,董事會現在為Avalara尋找買家簡直是錯誤的時機。

更糟糕的是,董事會選擇的銷售“過程”存在嚴重缺陷和侷限性,是一時衝動的嬉戲,受到外來詢價和買家意願的驅動,而不是經過精心設計和時機安排,以創造需求和競爭緊張。

不足為奇的是,這一有缺陷的流程導致了一個“協商”的價格,不足以補償Avalara目前的股東放棄對這項有吸引力的業務未來收益的索取權。雖然董事會和管理層個人可能對這筆交易感到滿意(這將使超過6000萬美元[6](br}在他們的口袋裏),以及公司的財務顧問高盛(將賺取豐厚的交易費 $7500萬[7]),Avalara的長期股東沒有得到公平的 補償,因為他們對公司的承諾和對公司未來潛力的投資。

公司的承諾是顯而易見的。Avalara實現了兩位數的季度和年復一年的收入增長,即將實現運營盈利,[8] 有

2CFO Ross Tennenbaum,2022年第一季度收益電話會議,2022年5月6日。

3CFO Ross Tennenbaum,Avalara 2022分析師日,2022年6月28日。

4首席執行官斯科特·麥克法蘭,2022年第一季度收益電話會議,2022年5月6日。

5見阿瓦拉拉於2022年8月24日提交給美國證券交易委員會的初步委託書,其中顯示2022年和2023年的非公認會計準則營業收入分別達到盈虧平衡和5200萬美元,非公認會計準則營業收入預計在隨後兩年每年大約翻一番。

6阿瓦拉拉初步委託書,於2022年8月24日提交給美國證券交易委員會 70。

7ID. at 62.

8見上文腳註5。

約15億美元的現金儲備,以應對任何短期挑戰[9] 在一個有吸引力的行業中,他擁有指揮和保護的領導地位。[10]

因此,所有這些都提出了一個根本問題:為什麼現在出售公司? 我們擔心董事會的決策過程受到了兩方的影響,這兩方在出售公司方面具有巨大的經濟利益:阿瓦拉拉管理層,他們將從這筆交易中獲得6000多萬美元的收益[11] (否則它必須駕馭比最近看到的更復雜的宏觀經濟環境)和公司的財務顧問高盛,它將獲得7500萬美元的費用來確定交易[12]它與買家及其附屬公司有着長期和有利可圖的關係(高盛僅在過去兩年就從這些公司獲得了超過1.2億美元的手續費)。[13]這些利益衝突提出了一個重要的問題,即阿瓦拉拉董事會是否收到了關於擬議交易的時機和優點的任何真正獨立、客觀的意見。董事會依靠的是誰?

我們將投票反對這項交易。

時機不對。

只有一方提出了收購Avalara的最終提議,儘管Avalara是一家長期基本面非常有吸引力的公司,而且是一條“具有競爭力的護城河”。[14] 在我們看來,這一不幸的、不太理想的結果是銷售過程時機不佳、存在缺陷的結果。

利率上升、通脹、供應鏈中斷和對消費者支出的擔憂等宏觀經濟因素在2022年造成了嚴重的經濟混亂和不確定性。阿瓦拉拉肯定不能倖免於這些挑戰。2022年第一季度,銷售和營銷能力限制導致新預訂量和追加銷售預訂量的增長慢於預期 ,公司的國際業務面臨一些疲軟,原因是與大型市場合作夥伴的合同定價下降 。

與此同時,動盪的資本市場降低了股票估值,使大型收購交易的融資變得困難。羅素3000指數在2022年上半年下跌了20%,這是有史以來最糟糕的開局。[15]對於科技公司來説,這些問題因增長正常化和大流行後的需求而變得更加複雜,動搖了投資者對該行業的信心。考慮到這些經濟不確定性和資本市場環境的風險,阿瓦拉拉的股價在2022年第一季度下跌了約23%,這並不令人意外。

雖然隨着投資者撤出高風險資產,Avalara的股價下跌,但沒有跡象表明公司的長期前景從根本上受到了損害。如上所述,在5月和6月,公司高管繼續對公司的前景充滿信心,並打消了人們對經濟放緩將對公司中長期產生重大影響的擔憂。值得注意的是,在5月

9參見阿瓦拉拉於2022年8月9日提交給美國證券交易委員會的截至2022年6月30日的季度10-Q表,其中顯示了14.6億美元的現金和現金等價物。

10首席執行官斯科特·麥克法蘭,2022年6月28日阿瓦拉拉2022年分析師日 ([W]我們創造了三條具有競爭力的護城河:我們的合作伙伴護城河;我們的內容護城河;以及我們的平臺護城河,它應該使我們免受競爭,最近在我們追求獲得市場份額的過程中成為了攻擊性武器。

11阿瓦拉拉初步委託書,於2022年8月24日70分提交給美國證券交易委員會。

12ID. at 62.

13ID. at 60.

14CFO Ross Tennenbaum,2022年第一季度收益電話會議,2022年5月6日。

15資料來源:FactSet。

例如,在財報電話會議上,Tennenbaum先生表示,Avalara廣泛的客户多樣性有助於“隔離[公司]從衝擊到電子商務和更廣泛的經濟“,其國際業務在未來仍然是”一個巨大的機遇和綠色空間“。[16]

該公司的預測還反映了管理層的信心,即短期的經濟中斷只會對業務的中長期前景產生微乎其微的影響。 公司的《5月預測》預測2022年非GAAP營業虧損為1,100萬美元,2023年非GAAP營業收入為5,500萬美元,而公司最新的《7月預測》顯示公司2022年盈虧平衡(改善) ,2023年非GAAP營業收入為5,200萬美元。[17]

面對不確定的經濟時期--但高管團隊相信公司將成功渡過難關[18]-在股市低迷和融資市場動盪的情況下,董事會會認為時機是實現公司出售價值最大化的最佳時機 ,這是令人費解的。

仔細一看,這個誤入歧途的想法似乎甚至不是源於阿瓦拉拉董事會。相反,董事會似乎被各種私募股權各方迷住了--無疑是在一個機會主義的時間採取行動對他們來説,由於低迷和動盪的公開股票市場使估值對潛在的收購者更具吸引力, 收購者曾在3月和4月就潛在的收購事宜與該公司接洽。儘管成為入境調查的主題無疑令人受寵若驚,但我們認為董事會沒有必要採取出售程序。在暫時緊張的經濟環境和不友好的融資市場中。

到7月份,由於根據董事會的程序,對Avalara的提議即將到期, 高收益公司債券與美國國債收益率的利差比1月份擴大了200多個基點,顯著影響了融資的可用性和任何收購的債務成本。值得注意的是,第二季度宣佈的50億至100億美元的私募股權收購數量比去年同期下降了40%以上[19] 因為經濟和金融市場動盪。[20]

毫無疑問,董事會進行一次也只有一次的阿瓦拉拉出售的時機影響了提案的數量和“拍賣”的競爭性。幾個可能感興趣的締約方退出了這一進程,特別是以不利的市場條件為由[21]以及不確定的宏觀經濟環境。[22]即使是Vista本身最初也沒有提交提案,部分原因是由於“金融市場惡化”而難以獲得融資。[23]然後返回的興趣指標 低於最初的提議,部分原因是“金融市場的惡化”。[24]

16阿瓦拉拉2022年第一季度收益電話會議,2022年5月5日。

17阿瓦拉拉初步委託書,於2022年8月24日提交給美國證券交易委員會,時間63-64。

18今年5月,董事會批准了中期預測,表明阿瓦拉拉最早可能在2023年實現運營盈利。參見阿瓦拉拉於2022年8月24日提交給美國證券交易委員會的初步委託書,第63頁。

19資料來源:彭博社。

20資料來源:Aaron Kirchfeld和Michelle F.Davis著有《交易撮合者在紀錄讓位於併購破裂之際振作起來》布隆伯格,2022年6月30日(“收購公司的支出直到5月份還在同比增長,突然之間發現更難獲得完成大筆交易所需的槓桿貸款。”)

21阿瓦拉拉於2022年8月24日39分提交給美國證券交易委員會的初步委託書(“G方通知高盛,由於具有挑戰性的市場狀況,他們已決定不探索涉及阿瓦拉拉的潛在交易”,而“丙方通知阿瓦拉拉的高級管理層成員,由於市場狀況…,他們不會提交意向指示”)。

22ID. at 41.

23ID.

24ID. at 49.

大多數對審查銷售感興趣的公司認為,第二季度不是談判交易的時候。事實上,在該行業擁有良好記錄的成熟的私募股權公司沒有信心對阿瓦拉拉提出收購要約(或無法獲得足夠或廉價的融資來提出要約)難道 不應該讓董事會感到意外嗎,考慮到總體市場狀況和公認的收購市場混亂。

相反,令人驚訝的是,董事會忽視了這些糟糕時機的明顯跡象,仍然繼續出售公司。

銷售過程存在缺陷

由於在市場動盪期間啟動了出售程序,董事會 應該預料到沒有任何競標者會提供與董事會對內在價值的看法相匹配的興趣指示。這正是發生的事情。事實上,由於Avalara的近期業務前景缺乏確定性,而且無法為有吸引力的提案提供資金,甚至沒有投標人能夠在董事會的時間表上提交最終報價。

當提交建議書的截止日期到來又過去時,公司 沒有收到任何最終建議書,董事會於7月16日正確地決定終止潛在的出售過程。[25] 這是董事會在這一“出售”過程中所做的最明智的事情。

不幸的是,這並不是一個持久的決定。

相反,當Vista回到談判桌上時,董事會熱切地與Vista重新接洽,價格比最初表示的興趣低了近10%。董事會在這一基礎上的參與無疑向Vista發出了董事會完成交易的非理性願望及其談判地位薄弱的信號。從那時起,Vista就佔據了上風,能夠通過談判達成對自己非常有利的交易。

雖然這一不同尋常的談判舉措--同意以顯著更低的價格與競購者重新接洽,以適應暫時的金融市場混亂--可能是最明顯和最嚴重的程序缺陷,無法彌補地玷污了出售過程,但它肯定不是唯一的缺陷。

從一開始,該公司的財務顧問高盛就未能 進行強有力的銷售流程。它發起了與Just的聯繫三潛在買家。參與這一過程的少數幾家公司 都與該公司接洽了幾個月,為該公司前景看好的國際擴張提供增長資本 。後來,當媒體上出現了出售過程的傳言時,高盛又接到了“各種各樣的各方”的額外入場興趣,[26]高盛似乎很少關注這些潛在買家和融資來源;事實上,據我們所知,高盛沒有與任何 這些派對。

董事會的程序基本上是與在3月和4月表示有興趣與公司進行交易的有限數量的公司進行互動,並撥打出站電話 至只需再增加三家公司。我們認為,這一過程嚴重不足,尤其是在具有挑戰性的市場條件下。 加劇了這一缺陷

25ID. at 41.

26ID. at 40.

過程是董事會願意接受“無店”條款,這嚴重限制了公司在交易宣佈後徵集或鼓勵其他提案的能力。

事實上,推斷Vista一直是首選買家並不是沒有道理的。畢竟,高盛與Vista有着長期的聯繫,包括盈利超過8000萬美元[27] 過去兩年來自Vista及其附屬公司和投資組合公司的費用。我們也不會忘記,阿瓦拉拉·董事 馬塞拉·馬丁是一家由Vista控制的公司的董事會成員,該公司有四名Vista專業人士,其中包括負責阿瓦拉拉交易的Vista合作伙伴。阿瓦拉拉董事拉吉夫·辛格也是維斯塔收購的一家公司的董事會成員。也許Vista是“合乎邏輯的”和“已知的”買家,是高盛賺取7,500萬美元交易費的一種簡單方式,也是公司高級領導團隊在避開更具挑戰性的運營環境的同時獲得鉅額收入的一種簡單方式。 即使出售價格對股東來説並不是最優的。

然而,無論Vista一直是不是首選交易方,董事會都應該清楚地看到,在高盛與Vista有利可圖的關係以及它為這筆交易支付的鉅額成功費用之間,高盛可以預見地推薦一筆交易,而且幾乎任何可用的交易都足夠好。

激勵管理層和高盛倡導這筆交易的嚴重利益衝突引發了嚴重而令人不安的問題,即董事會是否遵循了合理和謹慎的程序。 阿瓦拉拉管理層將因這筆交易而獲得6000萬美元的報酬。[28] (不包括非僱員董事將獲得的270萬美元[29])。 本公司的兩名董事目前或曾經在Vista關聯公司的董事會任職。高盛與Vista及其附屬公司有着密切的工作關係,在過去兩年中,它從Vista股東及其附屬公司那裏獲得了約8000萬美元的費用(不包括另外4300萬美元[30]),交易完成後, 將獲得7000萬美元[31] (外加估計500萬美元的電話交易淨收益[32])。 這些嚴重的利益衝突和缺乏真正獨立的財務建議導致了一個有偏見和有缺陷的過程,這並不令人意外地 導致了Vista和高盛的大量交易,但讓Avalara的股東失望。

董事會本可以很容易地從獨立的財務顧問那裏獲得第二種意見,該顧問是一家在達成交易或與潛在買家保持互惠關係方面沒有強大財務激勵的公司 。那麼,為什麼董事會沒有聘請另一位沒有衝突的財務顧問,客觀地審查這筆重要交易的時機、流程和條款?我們懷疑董事會擔心任何這樣的獨立財務顧問都會質疑董事會和高盛達成交易的不佳時機和有缺陷的方法。

價格也是如此。

27ID. at 60.

28 ID. at 68.

29ID. at 68.

30 ID. at 60.

31 ID. at 62.

32 ID. at 62.

價格不夠高

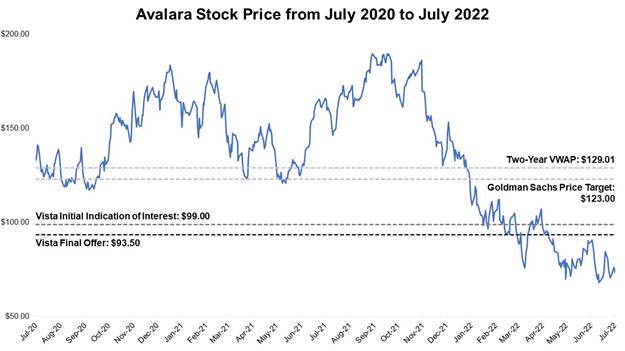

董事會莫名其妙地匆忙出售公司或許是情有可原的,因為出售過程設計不當,執行不力,但仍能為Avalara股東帶來最大價值。談判達成的交易價格為每股93.50美元,遠遠低於這一價格。

1資料來源:FactSet。(紐約證券交易所股票代碼:AVLR)截至2022年7月6日的數據,也就是媒體報道猜測擬議合併之前的最後一個交易日。“Vista初始意向”按阿瓦拉拉初步委託書第39頁披露的阿瓦拉拉普通股每股97美元至101.00美元區間的中點計算。

幾位賣方分析師和他們涵蓋的投資者[33] 公開對交易價格表示懷疑:

| · | 鑑於Avalara在龐大且未被滲透的税務合規自動化軟件市場上的領先地位,我們的初步看法是,擬議的交易價格有些平淡無奇。 (威廉·布萊爾,2022年8月8日) |

| · | 我們確實想知道,他們是否可以比目前的隱含估值…做得更好 [我們]對此我不會感到驚訝[如果]最終為股東實現的是一個略高的價格。(李約瑟) |

| · | “我們今天上午的投資者對話缺乏熱情 …我們相信[近期]展望可能會推動達成一項倍數交易,這可能被證明是對[長期]而且可能比一些投資者希望的要低一些。(Evercore ISI) |

33使用分析師報價的許可既未尋求也未獲得。

| · | “[W]e are a little surprised at AVLR’s willingness to sell at $93.50 given its recently laid out medium-term targets ($250 million of FCF by CY 25) and an aspirational goal of reaching $3 billion in revenue.”(雷蒙德·詹姆斯) |

除了分析師和投資者的情緒,還有五項客觀的價值衡量標準都表明,交易價格不夠高,公平的交易價格將遠遠超過每股110美元:

| 1. | 分析師的目標價。在交易宣佈之前,賣方分析師對Avalara的平均目標價超過每股117美元。自2019年6月以來,目標價一直在100美元或以上,當時該公司的LTM收入不到今天的一半。在交易宣佈的前一天,高盛自己研究Avalara的分析師給出的目標價為每股123美元(較交易價格溢價32%)。。通常,控制權變更交易發生在賣方價格中值

目標之上。例如,在高盛為其公平意見選擇的可比交易中,交易價格平均溢價15%[34]至交易公告前一天的平均目標價

。[35]對於Avalara,交易額為20%貼現到賣方的平均目標價。

|

| 2. | 歷史估值倍數。在Avalara作為一家上市公司的整個過程中,它的企業價值中值是未來12個月預期收入的12.9倍。自2020年初以來,由於疫情驅動的客户需求模式轉變,公司的增長速度加快了

,其市盈率甚至更高:未來12個月預測收入的16.5倍

。擬議中的交易估值僅為預期收入的8.1倍,大大低於該公司的歷史估值。

|

| 3. | 在融資成本大幅上升之前,有跡象表明私募股權公司對此感興趣。2022年3月和4月,阿瓦拉拉的高級管理團隊成員開始收到私募股權公司的興趣。在此期間,Avalara的股價為每股90美元或以上。即使是25%的適度溢價--這與可比交易一致,私募股權公司很可能願意支付,否則他們不會伸出援手--也會使Avalara的交易價格遠遠高於每股110美元。[36] |

| 4. | 熊市中的溢價。在宣佈交易之前的一年內,Avalara的總股東回報率為-44%,而高盛審查的可比交易的平均回報率為+19%。[37] 人們應該預計,與在避險市場環境中股價下跌的公司相比,近期高點的公司獲得的保費將更低,而不是更高。然而,Avalara提供的溢價低於可比交易的溢價中值。 |

34資料來源:FactSet。數據是指基於已披露交易價值的加權平均值。

35資料來源:FactSet和公司備案文件。可比交易 指公司財務顧問的《交易分析精選》中的交易,包括Ping Identity (Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、Mandiant(Google)、 Medallia(Thoma Bravo)、Proofpoint(Thoma Bravo)、Pluralsight(Vista)、Slack(Salesforce)、Tableau(Salesforce)、旗艦軟件(Hellman &Friedman)、Apptio(Vista)、SendGrid(Twilio)、Adaptive Insights(Workday)、MuleSoft(Salesforce)、NetSuite(甲骨文)、Demandware (Salesforce)、Marketo(Vista)、Cent(Vista)、太陽風(Thoma Bravo)、Concur(SAP)和Sourcefire(思科)。

36來源。FactSet。可比交易清單見上文腳註35。

37資料來源:FactSet。數據是指基於已披露的 交易額的加權平均值。

5.保費至調整後不受影響的價格 。高盛的公平意見書稱,Avalara股票的“未受幹擾”價格是7月6日收盤價 ,也就是收購傳言浮出水面的前一天。也許阿瓦拉拉的股價隨後上漲,部分原因是這筆交易的傳言。但是,從7月6日到8月5日,也就是交易宣佈前的最後一個交易日,可比上市公司[38]在7月份的大範圍市場反彈期間(這肯定也會推高Avalara的股價),股價平均上漲了13%。[39] 即使在沒有交易傳言的情況下,阿瓦拉拉也很可能會達到這樣的表現。因此,我們估計該公司真正的“未受幹擾”價格(7月5日加上同行公司的回報)為每股83.15美元,而不是高盛使用的73.54美元。應用 可比交易的單日溢價中值[40]對於真正的 未受幹擾的價格,Avalara的價格超過每股103美元。

結論

我們為擁有阿瓦拉拉近20年而感到自豪。基於公司強大的競爭地位和充滿希望的未來,我們完全滿足於在未來幾年繼續擁有Avalara作為一個獨立的 實體。我們瞭解到,在Avalara上市公司的歷史上,收入增長首次出現減速。但該公司在一兩個季度的收入增長略有放緩並不是一個根本的商業問題,我們也不認為這種情況會持續下去。

面對這一與税務合規軟件市場無關的宏觀經濟困境,董事會本應堅持公司在經濟低谷中執行,並計劃在未來變得更強大 並創造價值。如果要出售公司,則應在穩健的融資市場中以優勢地位出售,並且只有在運行良好、競爭激烈的過程之後才能出售。現在不是那個時候。

相反,擬議的交易是糟糕的時機和有缺陷的流程的產物。該價格反映的是悲觀情緒和瞬息萬變的市場動態,而不是公司的內在價值。我們相信,在短期內,Avalara可以為股東帶來遠遠超過Vista提出的每股93.50美元的價值,而從長遠來看,Avalara可以在執行其盈利增長戰略的同時,增加這一價值。

在我們看來,現在沒有理由出售公司,而且肯定不會以這個價格 出售。因此,我們反對這筆交易。

我們期待着就阿瓦拉拉創造最大長期價值的最佳途徑發表我們的觀點。

真誠地

//s//

理查德·H·貝利

經營董事

美國牛郎星有限責任公司

38“可比上市公司”是指公司財務顧問“選定上市公司可比公司分析”中的那些公司,包括Alteryx、BigCommerce、BlackLine、Coupa Software、Datadog、Elastic、HubSpot、MongoDB、Okta、PagerDuty、PayLocity、Shopify、SmartSheet和Zscaler。

39資料來源:FactSet。2022年7月6日至2022年8月5日的數據。 數據是指基於測算期開始時的市值的加權平均。

40可比交易清單見上文腳註35。

關於參與者的某些信息

關於Vista Equity Partners Management,LLC的聯屬公司對Avalara,Inc.(“公司”)(紐約證券交易所股票代碼:AVLR)的擬議收購(“合併”),公司於2022年8月8日與特拉華州的Lava Intermediate,Inc.(“母公司”)和Lava的華盛頓公司及母公司的全資子公司Lava{br>Merge Sub,Inc.(“合併協議”)簽訂了一項協議和合並計劃。參與者 (定義見下文)擬向美國證券交易委員會提交最終委託書及隨附的委託書,以徵集代表 於股東特別大會(下稱“特別大會”)上反對採納合併協議及就股東特別大會可能提出的其他建議進行投票(“委託書徵集”)。代理徵集的參與者預計將是特拉華州有限責任公司Altair US,LLC(“Altair US”)和Altair US經理Richard Bailey (統稱為“參與者”)。於本協議日期,每位參與者可被視為 實益擁有合共850,892股本公司普通股。

與會者強烈建議公司的所有股東在代理聲明和其他代理材料可用時閲讀 ,因為它們包含重要信息。此類委託書材料 將在美國證券交易委員會的網站上免費提供,網址為http://www.sec.gov。此外,本委託書徵集的參與者將根據請求免費提供委託書副本。索取副本的請求應發送至SROWLAND@SHAREHOLDERSDESERVEBETTER.COM。

關於美國牛郎星公司

牛郎星是一家家族理財室。

投資者和媒體聯繫方式

斯坦利·羅蘭

Phone: (925) 708-5611

郵箱:srowland@share holdersessvebetter.com