展覽99.2投資者日第一天

免責聲明本演示文稿中包含的非歷史事實的某些陳述是為了1995年美國私人證券訴訟改革法中的安全港條款的目的而作出的前瞻性陳述。前瞻性陳述通常伴隨着以下詞語:“相信”、“可能”、“將”、“估計”、“繼續”、“預期”、“打算”、“預期”、“應該”、“將”、“計劃”、“預測”、“潛在”、“似乎”、“尋求”、“未來”、“展望,“以及預測或指示未來事件或趨勢的類似表述,或不是歷史事件陳述的類似表述。這些前瞻性陳述包括但不限於對財務結果和其他運營和業績指標的估計和預測、我們的業務戰略、我們產品和服務的質量以及我們業務的潛在增長。這些陳述基於各種假設,無論是否在本演示文稿中確定,也基於河馬管理層目前的預期,並不是對實際業績的預測。 這些前瞻性陳述僅供説明之用,投資者不應也不能依賴它們作為對事實或概率的保證、保證、預測或明確陳述。 實際事件和情況很難或不可能預測,並將與假設有所不同。這些前瞻性聲明受許多風險和不確定性的影響,包括國內外商業、市場、金融、政治和法律條件的變化;自然災害或人為災難,如颶風、颱風、地震、洪水、氣候變化(包括對天氣模式的影響;温室氣體;海洋)。, 陸地和氣温、海平面和 雨雪)、核事故、流行病(包括新冠肺炎)或恐怖主義;新冠肺炎和相關風險的持續影響;收取可收回再保險的能力、再保險人的信用發展和與此有關的任何延遲以及再保險成本、質量或可用性方面的變化;數據隱私或網絡法律或法規的影響;新業務和續訂業務的實際數量、市場對產品的接受度、以及與推出新產品和服務和進入新市場相關的風險;作為業務策略一部分的更多使用數據分析和技術的能力;吸引、保留和擴大客户基礎的能力;在行業中有效競爭的能力;季節性趨勢對經營業績的影響;與河馬預計財務信息的不確定性相關的風險;與河馬業務業績和預期業務或收入里程碑的時間安排相關的風險; 競爭對河馬業務的影響;以及河馬提交的10K和10Q表格中陳述的其他風險。如果這些風險中的任何一項成為現實,或者我們的假設被證明是錯誤的,實際結果可能與這些前瞻性陳述中暗示的結果大不相同。可能存在河馬目前知道的或河馬目前認為無關緊要的額外風險,這也可能導致實際結果與前瞻性 陳述中包含的結果不同。此外,前瞻性陳述反映了河馬對未來事件的預期、計劃或預測,以及截至本報告發表之日的觀點。河馬預計後續事件和發展將導致 河馬的評估發生變化。然而,儘管河馬可能會選擇在未來的某個時候更新這些前瞻性陳述, 河馬明確表示不承擔任何這樣做的義務。這些前瞻性陳述不應被視為代表河馬對本演示文稿日期之後的任何日期的評估。因此,不應過分依賴前瞻性陳述。本文中包含的數據來自各種內部和外部來源。對於本文中所作假設的合理性或任何預測或建模或任何其他信息的準確性或完整性,不作任何陳述。本文中包含的有關過去性能或 建模的任何數據並不代表未來的性能。河馬不承擔更新此演示文稿中的信息的義務。本報告包括非公認會計準則財務計量(包括前瞻性計量) 調整後的EBITDA。河馬將調整後的EBITDA定義為可歸因於河馬的淨虧損,不包括利息支出、所得税支出、折舊、攤銷、基於股票的薪酬、淨投資收入、其他 非現金公允市值調整,以及我們認為性質獨特的一項收購和其他交易的或有對價。河馬將這些項目從調整後EBITDA中剔除,因為它不認為這些項目直接可歸因於其基本經營業績。這些非GAAP計量是附加的,而不是替代或優於根據GAAP編制的財務業績計量,也不應被視為根據GAAP得出的淨收益、營業收入或任何其他業績計量的替代。非GAAP措施與其最直接可比的GAAP措施的對賬包括在我們2022年第二季度的股東信中,可在我們的網站上找到, Hippo.com。河馬認為,這些非公認會計準則的財務業績衡量標準(包括前瞻性基礎)為投資者提供了有關河馬的有用補充信息。河馬管理層使用前瞻性非公認會計準則來評估河馬的預期財務和經營業績。然而,使用這些非GAAP指標及其最接近的GAAP等價物存在一些限制。 例如,其他公司可能以不同的方式計算非GAAP指標或使用其他指標來計算其財務業績;因此,河馬的非GAAP指標可能無法直接與其他公司的類似名稱的指標進行比較 。本報告還包括對非公認會計準則財務指標的某些預測。由於這些預測 措施中排除的部分信息具有很高的可變性,且難以對其進行準確的預測和預測,加上部分排除的信息無法確定或獲取,因此河馬無法在沒有做出不合理努力的情況下量化需要計入最直接可比的GAAP財務指標中的某些金額。因此,不包括對估計的可比GAAP措施的披露,也不包括前瞻性非GAAP財務措施的對賬。本演示文稿還包括關鍵的運營和財務指標,包括總產生保費(TGP)、毛損失率和淨損失率。我們將TGP定義為我們所有業務平臺在本報告期間支付的書面保費的總和。我們衡量TGP是因為它反映了我們的業務量,而與我們如何構建我們的再保險條約、我們在自己的資產負債表上保留的風險量或我們作為MGA機構的業務量有關的選擇無關, 或作為保險 承運人/再保險公司。我們將有效的總產生保費定義為截至期間結束日期有效的所有保單的年化保費合計。我們使用毛損失率作為定義術語,以百分比表示,即毛損和虧損調整費用(包括河馬和非河馬留存保險風險)與毛賺得保費的比率。我們將淨虧損率定義為淨虧損和損失調整費用與淨賺得保費的比率,以百分比表示。2.

今天的演講者理查德·麥卡特隆斯圖爾特·埃利斯·阿薩夫魔杖總裁&首席財務官執行主席盧卡斯·斯特羅澤剋剋里斯·多納霍·尤瓦爾哈里·Daniel·布拉納魯首席技術官首席承銷官首席營收官首席增長官3

河馬的價值主張河馬正在重新定義一個古老的、我們的 下一代技術支離破碎的行業,以解決一個平臺為我們提供具有競爭力的1 2房主的實質性痛點和運營優勢,同時為我們的客户提供目前沒有得到保險公司滿足的卓越體驗 結合積極主動的家我們正在執行我們的保護和保險戰略,並具有清晰的3 4結果帶來了比未來成功模式4更好的業務前景

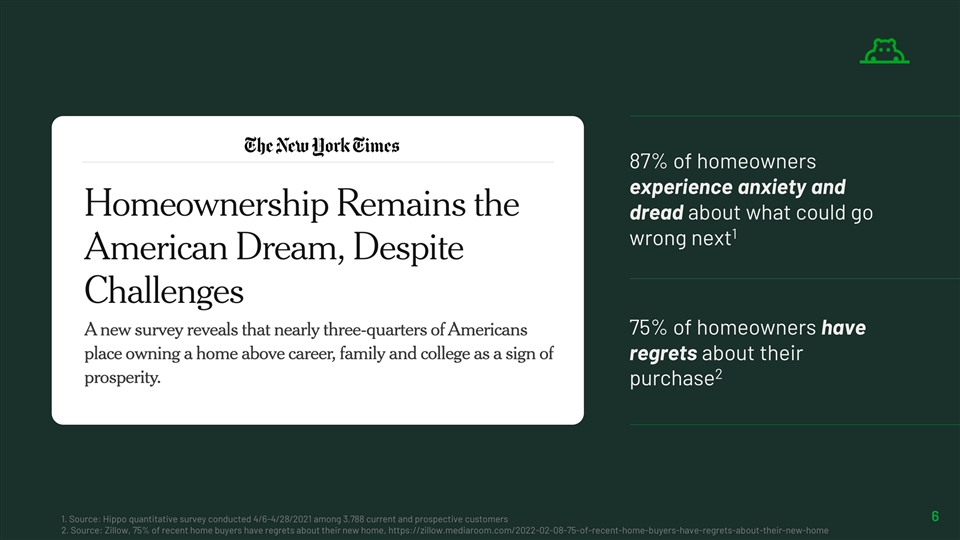

1河馬正在重新定義一個陳舊的、支離破碎的行業,以解決保險公司目前無法滿足其需求的房主的重大痛點5

87%的房主對接下來可能出現的問題感到焦慮和恐懼 75%的房主對他們的第二次購買感到後悔6 1.來源:河馬對3,788名當前和潛在客户進行了2021年4月6日和28日的量化調查2.來源:Zillow,75%的最近購房者對他們的新家https://zillow.mediaroom.com/2022-02-08-75-of-recent-home-buyers-have-regrets-about-their-new-home感到遺憾

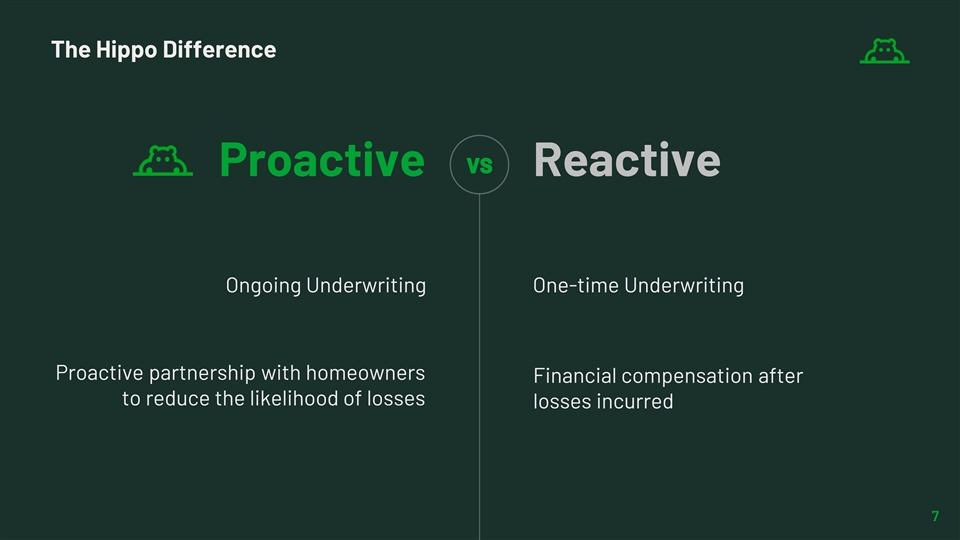

河馬與主動式反應性持續承保的區別 與房主建立主動式合作伙伴關係後的財務補償,以減少損失的可能性7

客户瞭解積極主動的方法8

“一家保險公司將幫助我真正掌握維護和家庭保護的情況,這將是一種解脱。--Megan R 9

1億多個家庭每年在家庭服務和保險上花費7500億美元 沒有佔主導地位的參與者10

我們的目標B代(埃特)這些房主是和。他們主動維護自己的家園,他們歡迎更現代化的保險品牌。他們將保護自己的家園,並緩解與住房所有權不確定性相關的部分焦慮。尤其是對他們來説,並渴望成為更好的房主。11.

12

13

2我們的下一代技術平臺為我們提供競爭優勢和運營優勢,同時為我們的客户提供卓越的體驗14

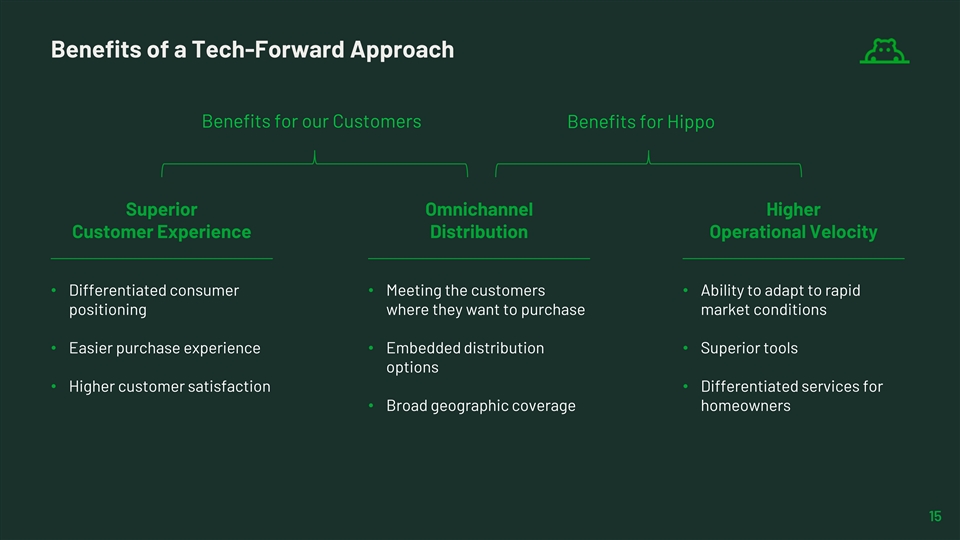

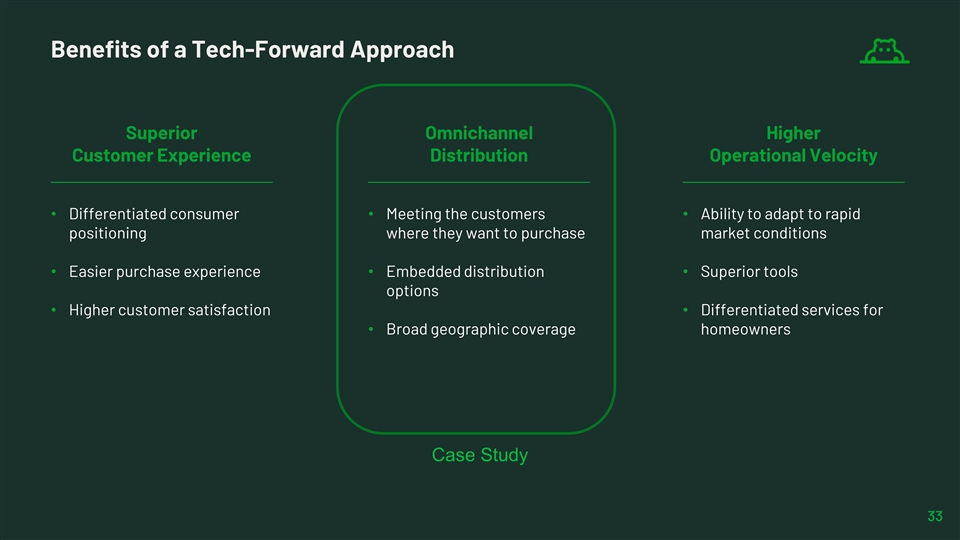

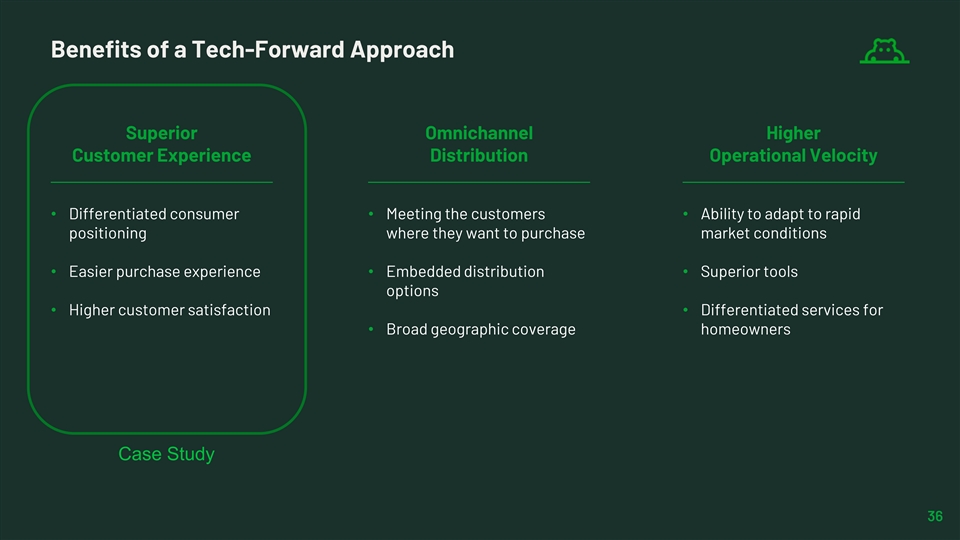

技術領先方法的好處為我們的客户帶來好處 河馬卓越全方位渠道更高的客户體驗分發運營速度·差異化消費者·滿足客户·能夠適應他們想要購買的市場條件的快速定位 ·更輕鬆的購買體驗·嵌入式分銷·卓越的工具選項·更高的客户滿意度·面向廣泛地理覆蓋的房主的差異化服務15

優勢-更深入的潛水卓越全方位渠道更高的客户 體驗分銷運營速度·60秒內報價·多渠道,包括本機·ML驅動的銷售線索優先排序和移動細分·動態家庭健康評分·快速合作伙伴集成· 持續費率校準和·智能家居集成承保·高級代理報價·集成客户和策略管理16

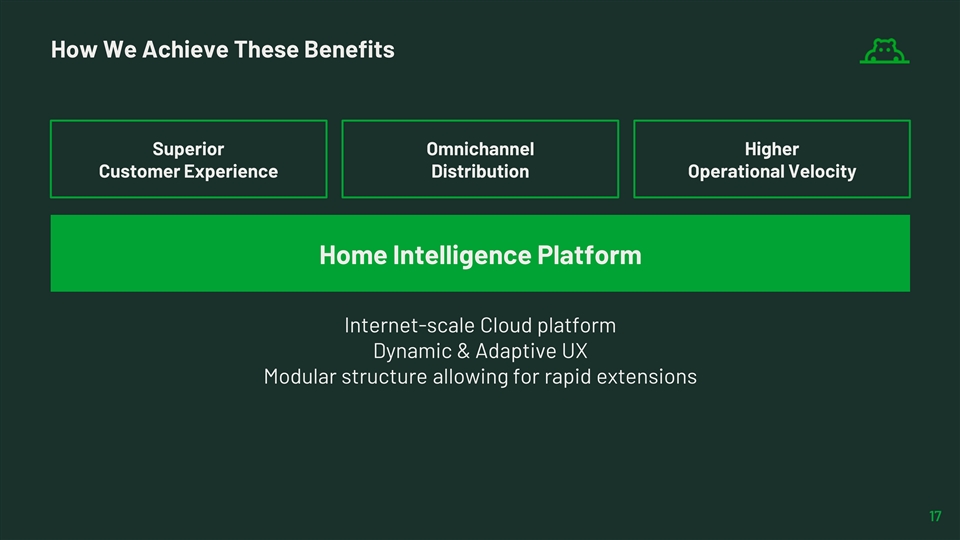

我們如何實現這些優勢卓越的全方位渠道更高的客户 體驗分佈運營速度家庭智能平臺互聯網規模的雲平臺動態和自適應UX模塊化結構,支持快速擴展17

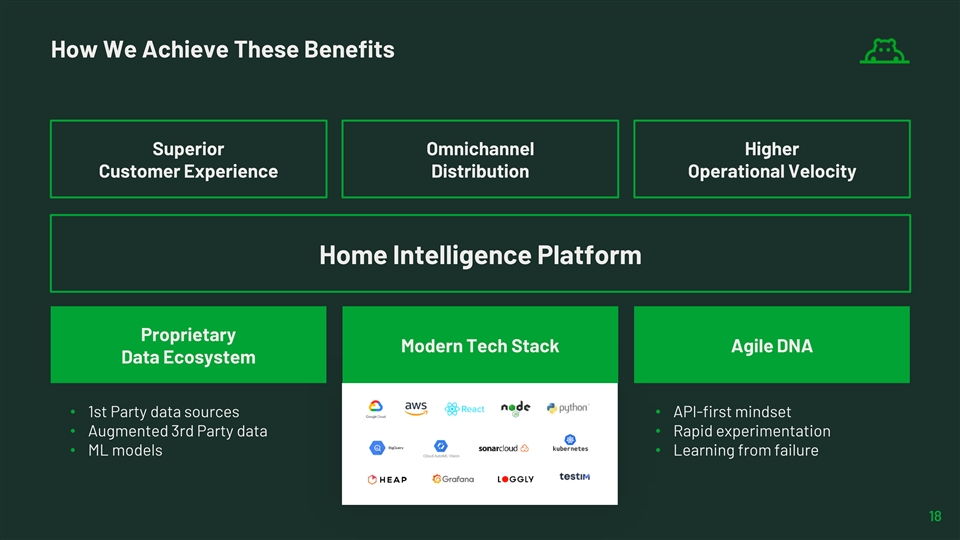

我們如何實現這些優勢卓越的全方位渠道更高的客户 體驗分銷運營速度家庭智能平臺專有的現代技術堆棧敏捷DNA數據生態系統·第一方數據源·API優先思維·增強的第三方數據·快速實驗 ·ML模型·從失敗中吸取教訓18

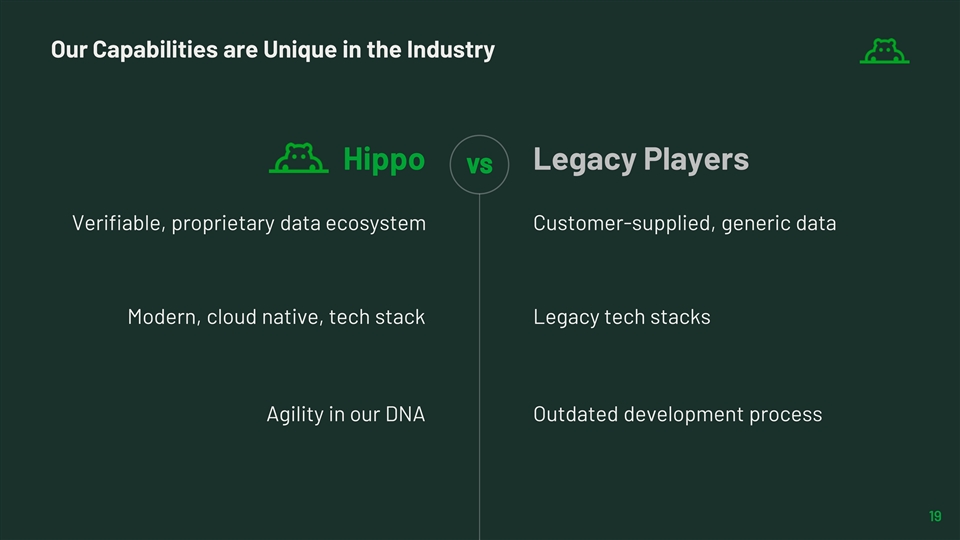

我們的能力在行業河馬傳統玩家與客户提供的可驗證的專有數據生態系統、通用數據現代、雲原生、技術堆棧方面是獨一無二的傳統技術堆棧在我們過時的開發流程中的敏捷性19

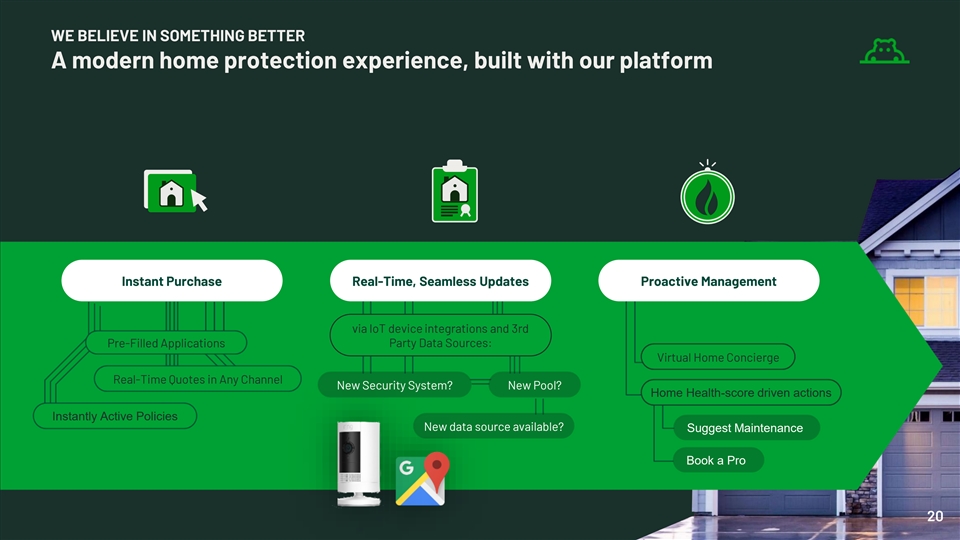

我們相信有更好的東西現代家居保護體驗, 利用我們的平臺即時購買實時無縫更新通過物聯網設備集成和第三方預填充應用程序進行主動管理數據來源:任何渠道的虛擬家庭禮賓實時報價新的安全系統?新建 池?新的安全系統?新泳池?家庭健康-分數驅動的行動立即積極的政策新的數據源可用?新數據源可用嗎?建議維護建議維護預訂a專業預訂a專業20

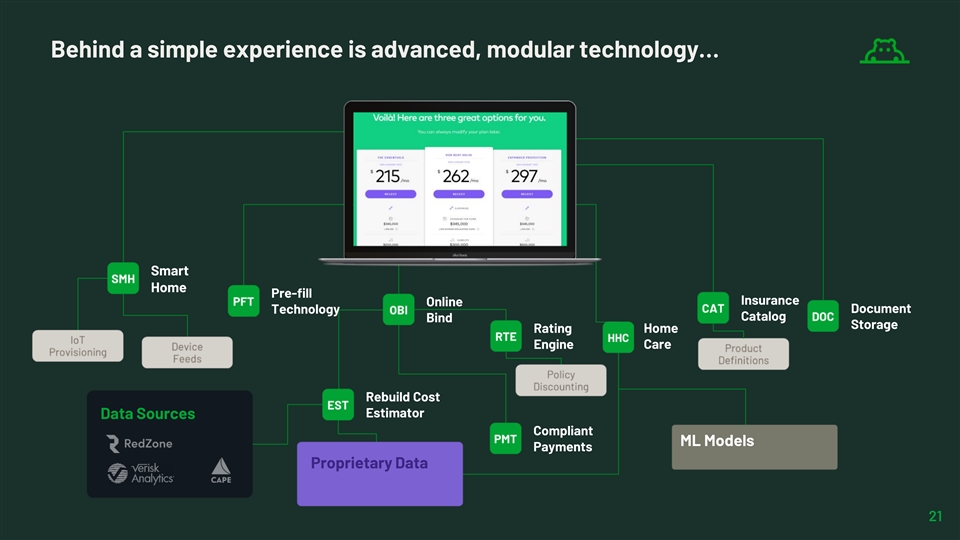

簡單體驗的背後是先進的模塊化技術…智能 首頁預填保險在線文檔技術目錄綁定存儲評級首頁引擎維護重建成本估算器數據源符合ML模型支付專有數據21

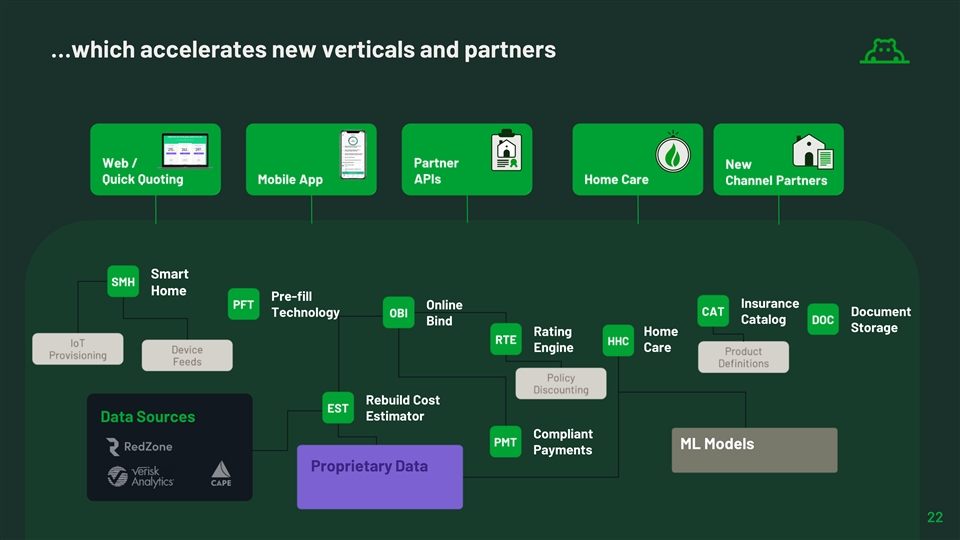

…這加速了新的垂直市場和合作夥伴智能家居預填充 保險在線文檔技術目錄綁定存儲評級Home Engine Care重建成本估算器數據源符合ML Models Payments專有數據22

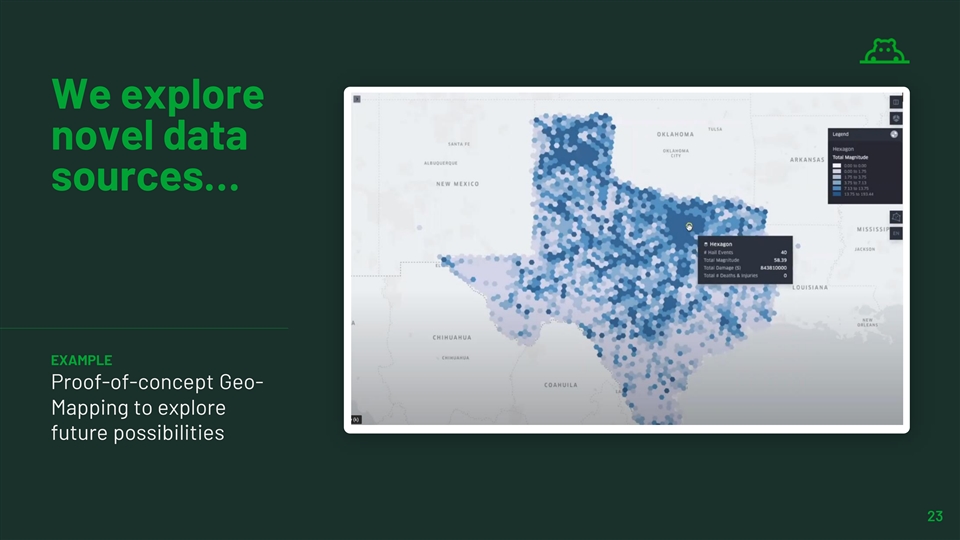

我們探索新的數據源…探索未來可能性的概念驗證Geo- 映射示例23

…並可以分析海量數據集以獲得獨特的見解示例 概念驗證聲明文本分類通過我們的NLP功能實現24

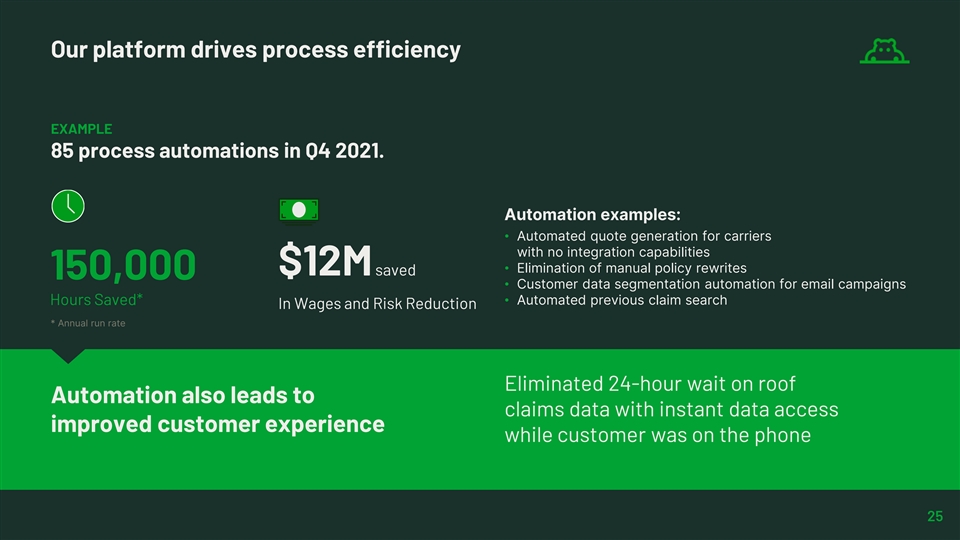

我們的平臺將在2021年第4季度推動流程效率示例85流程自動化 。·為沒有集成能力的運營商自動生成報價·無需手動重寫策略,節省了150,000美元·電子郵件活動的客户數據分段自動化節省了數小時*· 在工資和風險方面自動搜索以前的報銷單*消除了每年24小時的運行率自動化還通過即時數據訪問改善了客户在電話中的客户體驗25

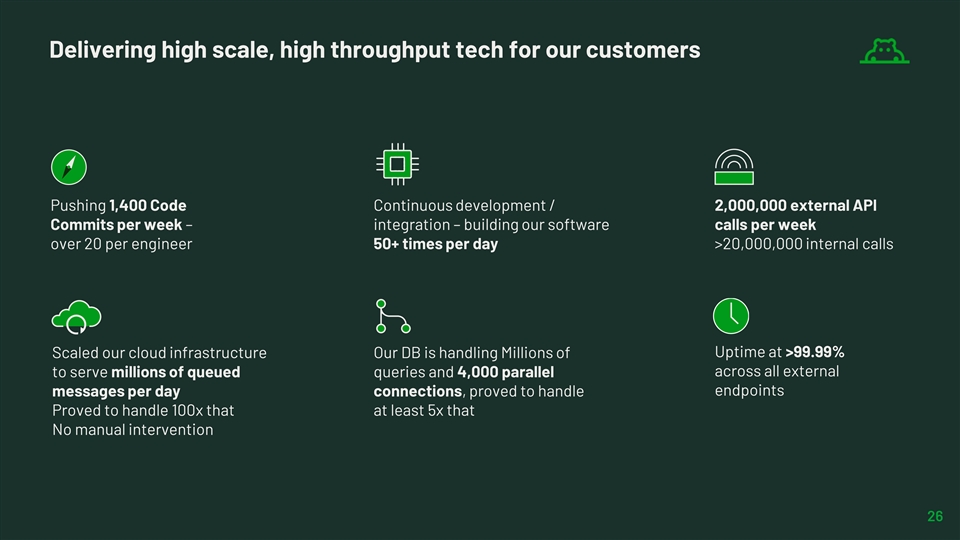

為我們的客户提供高規模、高吞吐量的技術,推動 1,400個代碼持續開發/每週2,000,000個外部API提交-集成-每個工程師每週構建我們的軟件調用超過20個,每天50+次>20,000,000個內部調用正常運行時間>99.99%擴展了我們的雲基礎架構我們的數據庫正在處理數百萬個排隊的查詢和每天4,000個並行的外部終端連接,事實證明,我們可以處理100倍於5倍的至少5倍的無人工幹預 26

技術領先方法的優勢更高的全方位客户體驗分銷運營速度·差異化消費者·滿足客户·能夠適應他們想要購買的市場條件的快速定位·更輕鬆的購買體驗· 嵌入式分銷·卓越的工具選項·更高的客户滿意度·面向廣泛地理覆蓋的房主的差異化服務27

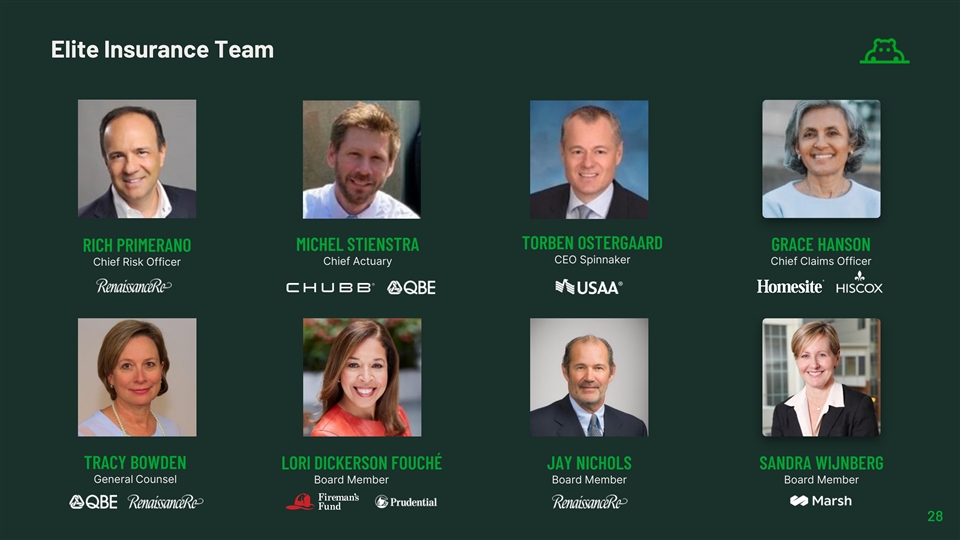

El Elite I ite保險團隊團隊Torben Ostergaard Michel Stienstra Grace Hanson Rich Primerano首席執行官Spinnaker首席風險官首席精算師Tracy Bowden首席理賠官Tracy Bowden Lori Dickerson FuchéJay Nichols Sandra Wijnberg總法律顧問董事會成員28

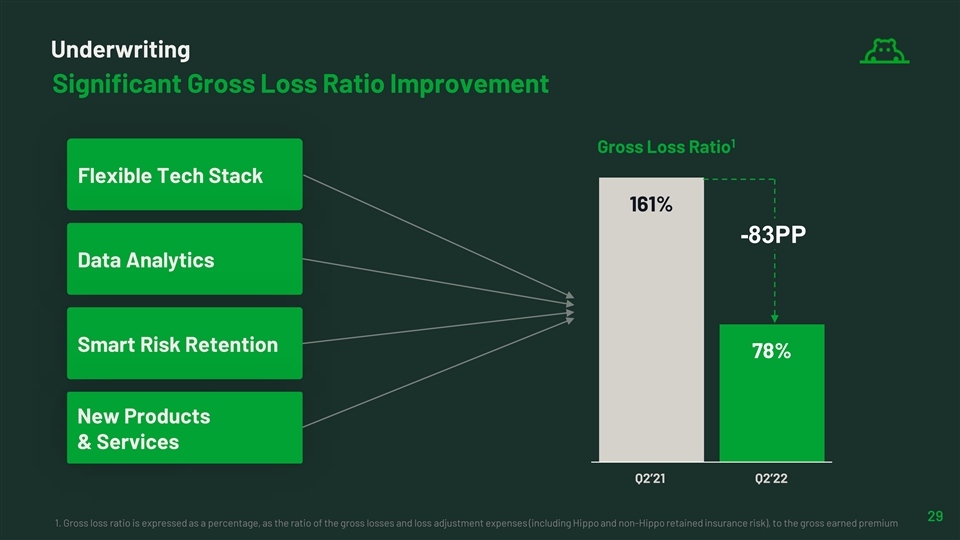

承保毛損率顯著改善1毛損 比率靈活技術堆棧161%-83PP數據分析智能風險保留78%新產品和服務Q2‘21 Q2’22 29 1.毛損率以百分比表示,表示為毛損和虧損調整費用 (包括河馬和非河馬留存保險風險)與毛保費的比率

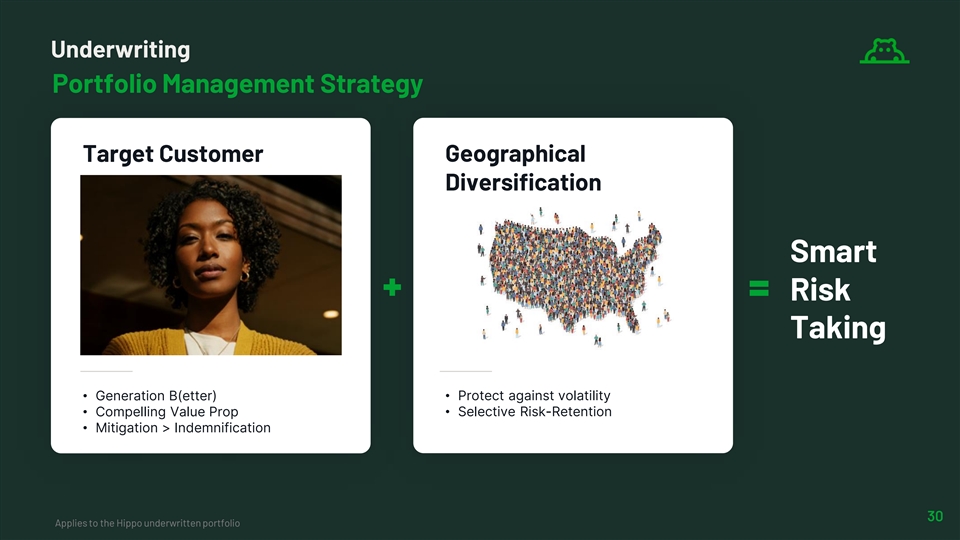

承保組合管理戰略目標客户地域 多元化明智的風險承擔·B代(Etter)·防範波動性·極具吸引力的價值主張·選擇性風險保留·緩解>賠償30適用於河馬承保投資組合

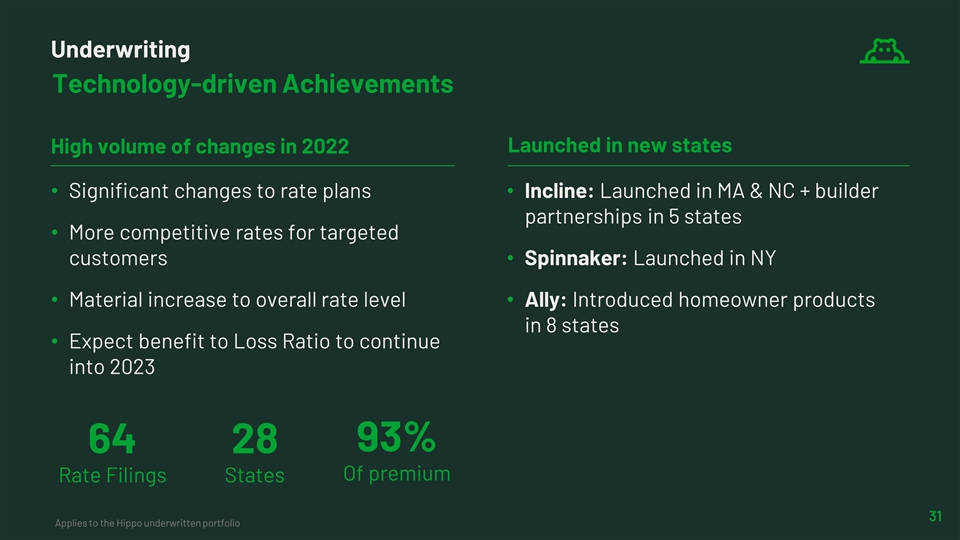

承保技術推動的成就在新的州推出高 2022年更改量·費率計劃重大變化·傾斜:在5個州的MA&NC+建築商合作伙伴關係中推出·針對目標客户的更具競爭力的費率·Spinnaker:在紐約推出·材料 提高至整體費率水平·Ally:在8個州推出房主產品·預計受益與損失比率將持續到2023年93%64 28個保費申請州31適用於河馬承保的投資組合

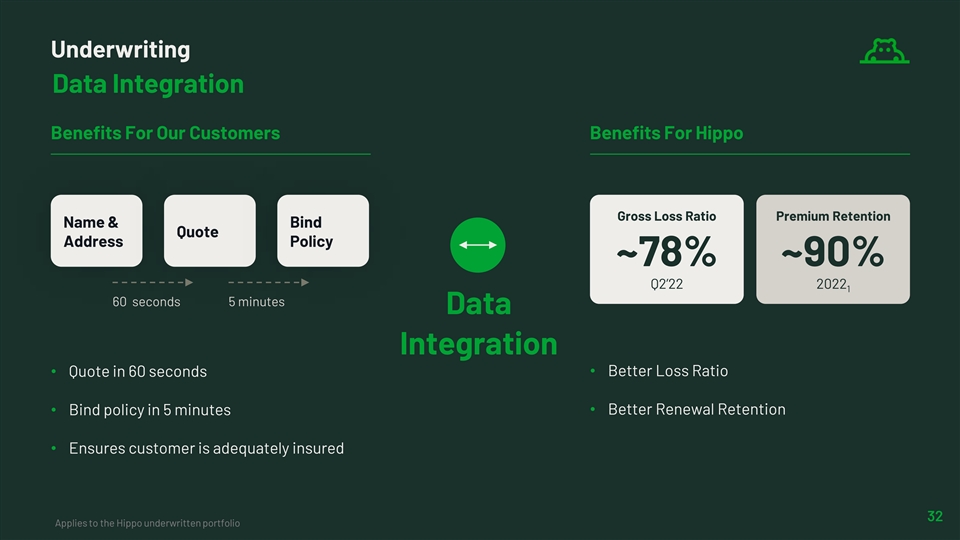

承保數據集成為我們的客户帶來的好處 河馬保費保留名稱和綁定報價地址政策~78%~90%Q2‘22 2022 1 60秒5分鐘數據集成·更高的損失率·60秒報價·更好的續訂保留率·5分鐘綁定 保單·確保客户獲得充分保險32適用於河馬承保產品組合

技術領先方法的優勢更高的全方位客户體驗分銷運營速度·差異化消費者·滿足客户·能夠適應他們想要購買的市場條件的快速定位·更輕鬆的購買體驗· 嵌入式分銷·卓越的工具選項·更高的客户滿意度·面向廣泛地理覆蓋的房主的差異化服務33

與客户會面時,他們直接向客户代理嵌入 合作伙伴價值主張快速準確的報價和專用工具,使代理技術嵌入到合作伙伴在線購買或通過合作伙伴購買集中於客户需求銷售流程使您能夠通過河馬代理訪問電話,而不是通過填寫表格 購買房屋的客户渠道動態驅動和轉換流量,生產商包括大型運營商合作伙伴包括抵押貸款,包括向第三方家庭中介提供服務,保單和交叉銷售中的聚合者、發起者和建造者獨立 代理2022年8月售出的全部新保單的房屋交易空間1 25%25%50%1。包括河馬保單和第三方保單(房屋和交叉銷售)34

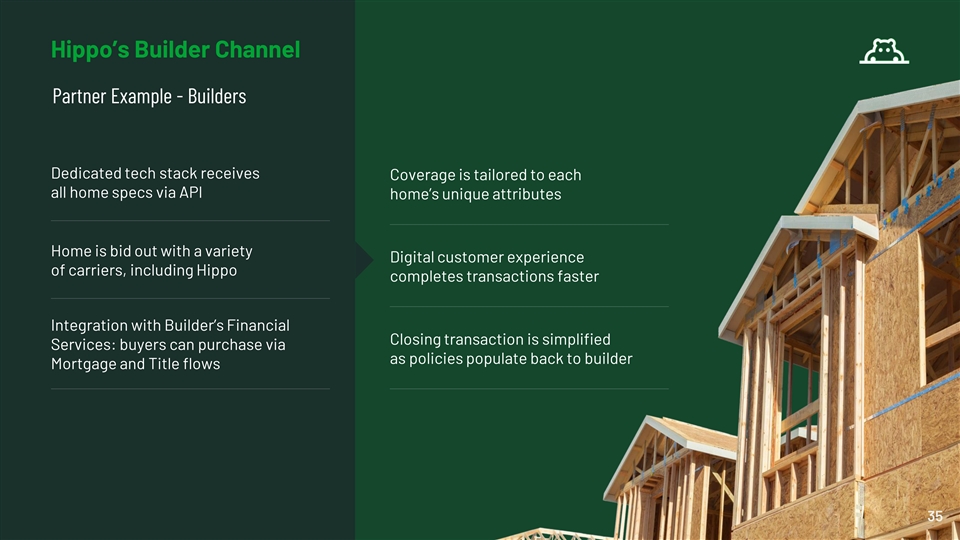

河馬的建築商渠道合作伙伴示例-建築商專用技術 堆棧通過API Home的獨特屬性為每個住宅規格量身定做Home競標與運營商的各種數字客户體驗一起競標,包括河馬更快地完成交易與Builder的集成 財務結算交易簡化服務:買家可以通過購買,因為保單填寫回建築商抵押貸款和所有權流35

技術領先方法的優勢更高的全方位客户體驗分銷運營速度·差異化消費者·滿足客户·能夠適應他們想要購買的市場條件的快速定位·更輕鬆的購買體驗· 嵌入式分銷·卓越的工具選項·更高的客户滿意度·面向廣泛地理覆蓋的房主的差異化服務案例研究36

家居服務我們的主動式產品到目前為止,河馬的智能智能家居和虛擬服務產品已使客户受益37年

實現我們的願景一個集成的家庭保護平臺,幫助 防止小問題變成大問題保護情報服務38

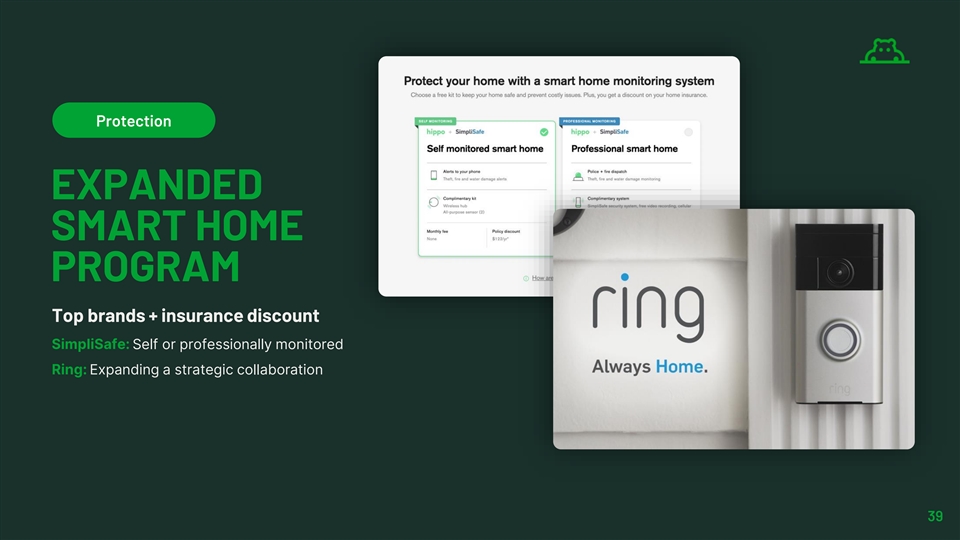

保護擴展智能家居計劃頂級品牌+保險折扣 自我或專業監控擴展戰略協作39

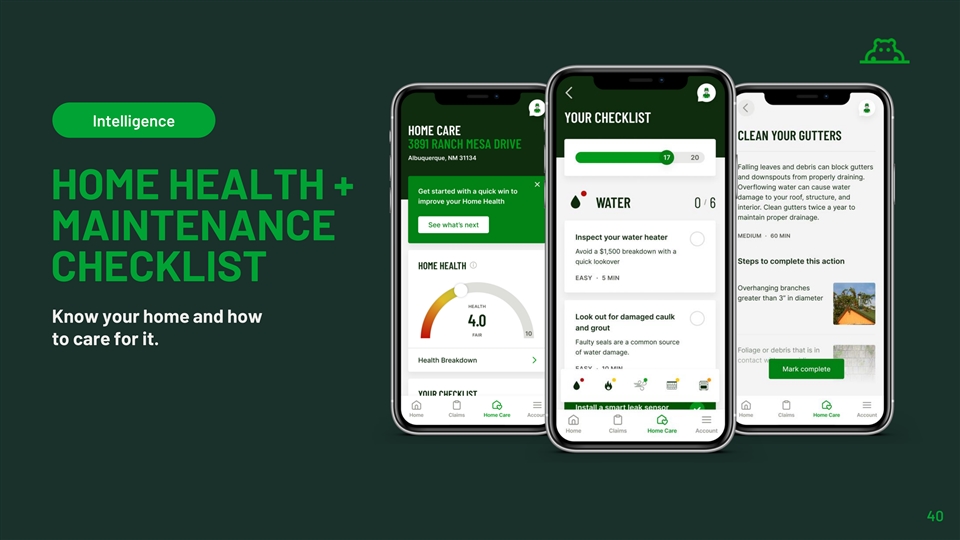

智能家居健康+保養清單知道您的家以及如何護理它。40歲

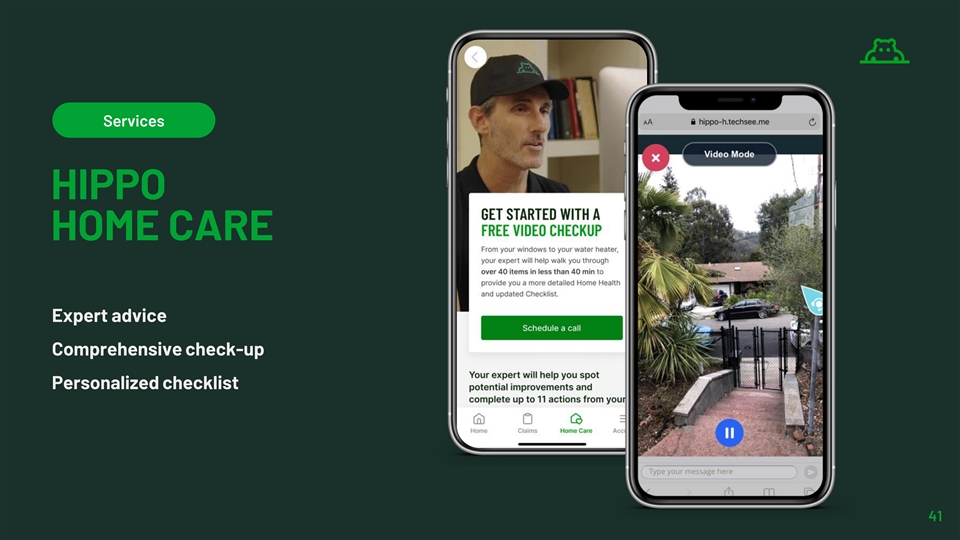

服務河馬家庭護理專家建議全面體檢 個性化檢查表41

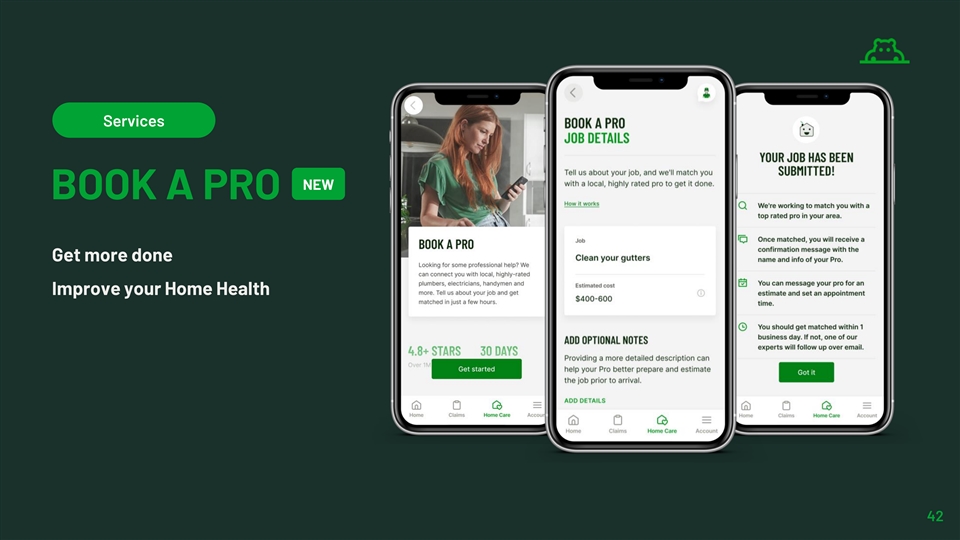

服務新書A Pro做得更多改善您的家庭健康 42

雄心勃勃的未來43

3將主動式家庭保護與保險相結合,可實現卓越的商業模式44

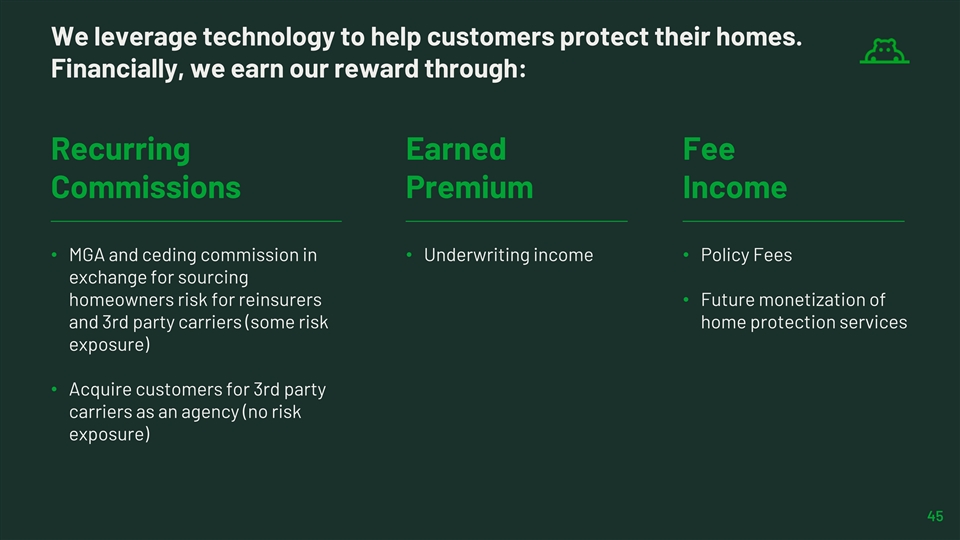

我們利用技術來幫助客户保護他們的房屋。 在財務上,我們通過以下方式獲得回報:經常性賺取佣金保費收入·MGA和放棄佣金·承保收入·為再保險公司採購房主風險的保單費用交換·未來 第三方運營商的貨幣化(一些風險家居保護服務風險)·作為代理機構獲得客户(無風險敞口)45

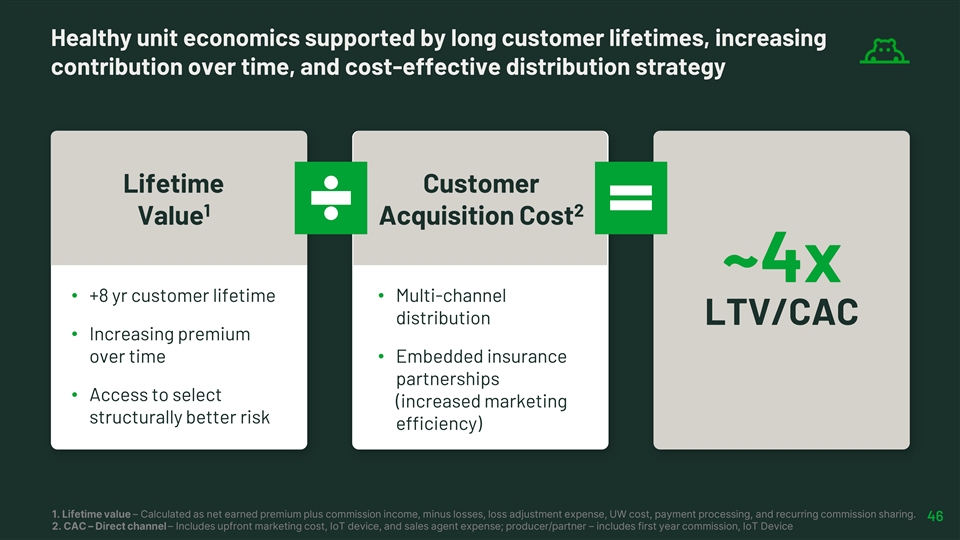

健康的單位經濟由更長的客户壽命支持,隨着時間的推移貢獻不斷增加,以及經濟高效的分銷戰略終身客户1 2價值獲取成本~4倍·+8年客户生命週期·多渠道分銷LTV/CAC·隨着時間的推移保費不斷增加·嵌入式 保險合作伙伴關係·選擇機會(從結構上提高了風險效率)-計算方法為淨賺取保費加上佣金收入、減去損失、損失調整費用、UW成本、支付處理和 經常性佣金分攤。46-包括前期營銷成本、物聯網設備和銷售代理費用;生產商/合作伙伴-包括第一年佣金、物聯網設備

家居保護客户保險服務前瞻性技術(代理和承運人)和服務保險客户47

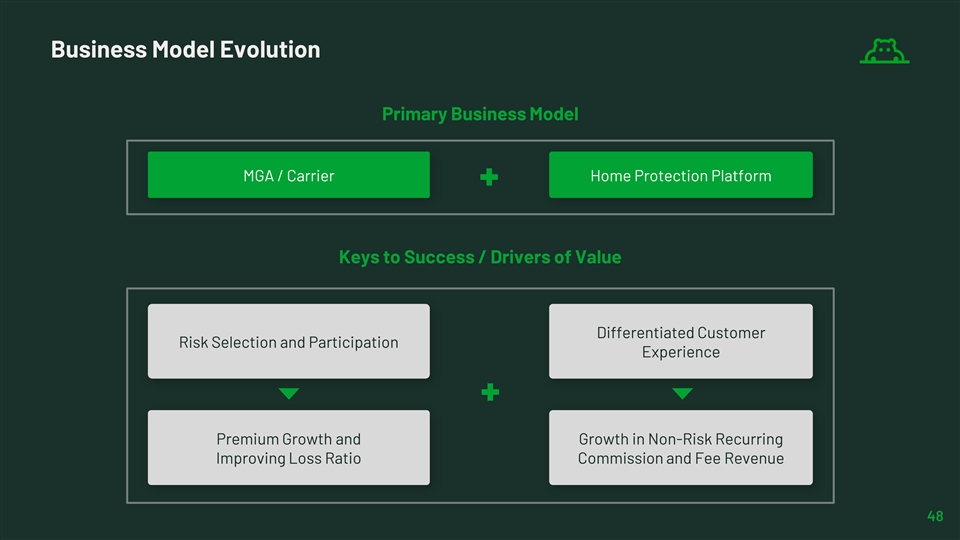

業務模式演變主要業務模式MGA/運營商家 保護平臺成功的關鍵/價值驅動因素差異化的客户風險選擇和參與體驗保費增長和無風險經常性增長提高佣金和費用收入48

4我們正在執行我們的戰略,並對未來的成功有清晰的視線49

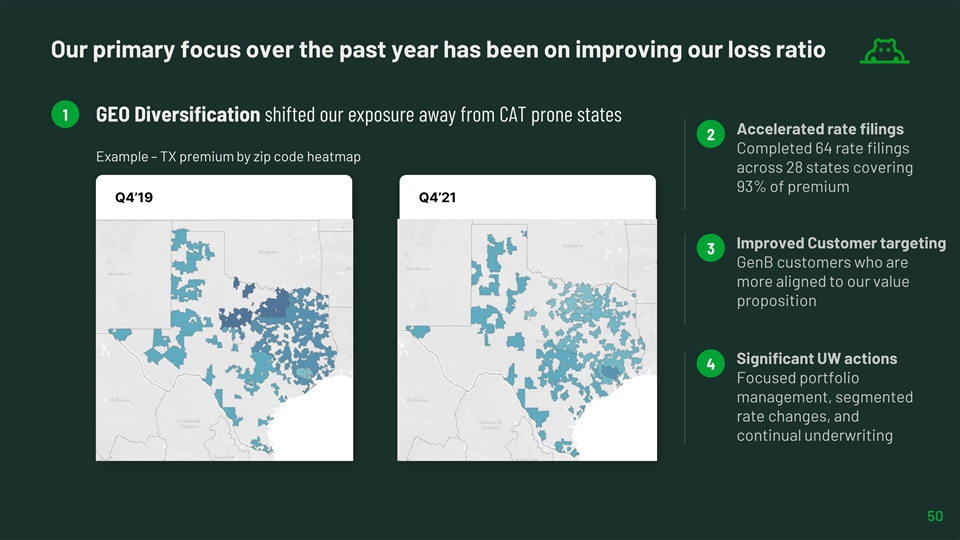

在過去的一年中,我們的主要重點是提高損失率 1地理位置多樣化將我們的風險敞口從貓咪易發國家轉移2示例-TX溢價郵政編碼3 4 50

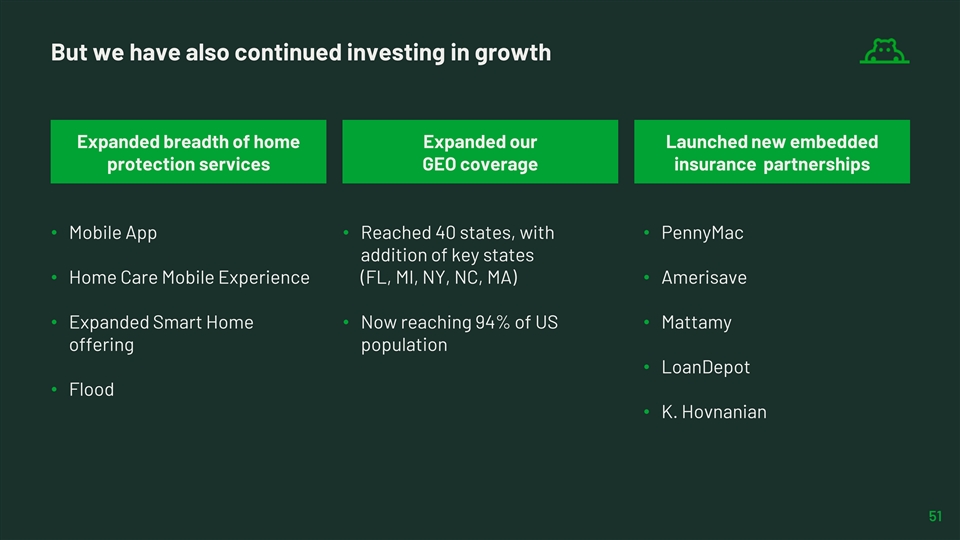

但我們也繼續投資於增長擴展家庭的廣度 擴大我們推出的新嵌入式保護服務GEO覆蓋保險合作伙伴關係·移動應用·覆蓋40個州,·PennyMac增加了關鍵州·Home Care Mobile Experience(佛羅裏達州、密歇根州、紐約州、北卡羅來納州、馬薩諸塞州)· amerisave·擴展智能家居·現已覆蓋美國94%的地區·Mattamy提供人口·LoanDepot·Flood·K.霍夫納尼亞51

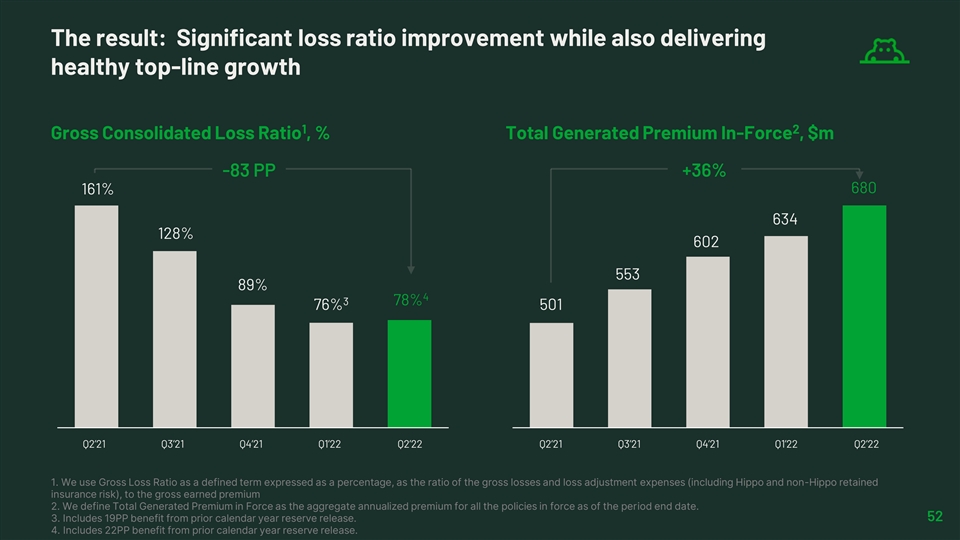

結果:損失率顯著提高,同時實現了營收的健康增長1 2綜合損失率,有效總產生保費百分比,$m-83 PP+36%680 161%634 128%602 553 89%4 3 78%76%501 Q2‘21 Q3’21 Q1‘22 Q2’21 Q3‘21 Q4’21 Q1‘22 Q2’22 Q2‘22到已賺取的毛保費 保費2.我們將有效的總生成保費定義為截至期間結束日期有效的所有保單的年化保費合計。52 3.包括上一歷年準備金發放帶來的19PP收益。4.包括前一個日曆年儲備釋放帶來的22%收益。

當我們展望未來時,…增強客户目標客户增長 擴大分銷合作伙伴關係收入增長擴大家居保護服務和每個客户的利潤損失率持續提高固定成本槓桿費用紀律53

我們預計到2025年我們的消費者客户羣將翻一番 客户羣(機構+MGA)(K)針對更好的一代2.2 x 720-760進行定向營銷將新的建設者添加到平臺其他嵌入保險合作伙伴關係最近進入的州330-340 2022 2025 54

我們預計每個客户的收入將增加3.6倍通過代理銷售非家居產品420-450美元增加建築商業務的份額(更高的收入貨幣化)將家居保護服務附加到我們的客户羣首選市場的留存風險保費增長119-121淨投資增加 投資優化推動的收入2022 2025 55

隨着時間的推移,我們的業務面臨的風險將減少毛保費與毛保費相比毛保費更穩定的底線盈利能力更高的靈活性將毛保費24%1最佳產品附加給我們的客户保費52%放鬆監管資本要求毛保費76%2保費48%2022 2025 1 。包括代理收入和一些寫在第三方的河馬保單。所有在Spinnaker紙上寫的保險費,以及在第三方承運人上寫並由我們的專屬再保險人承擔的保險費

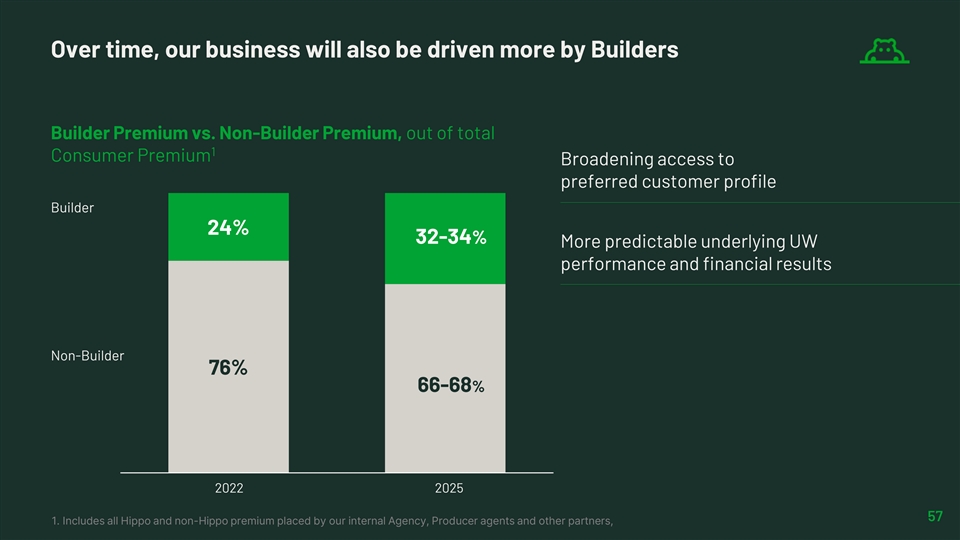

隨着時間的推移,我們的業務也將更多地由Builders Builder 溢價與非Builder溢價推動,在總計1個消費者溢價中擴大對首選客户配置文件Builder 24%32-34%更可預測的基礎UW性能和財務業績的訪問非Builder 76%66-68%2022 2025 57 1。包括我們內部代理、生產商代理和其他合作伙伴提交的所有 河馬和非河馬溢價,

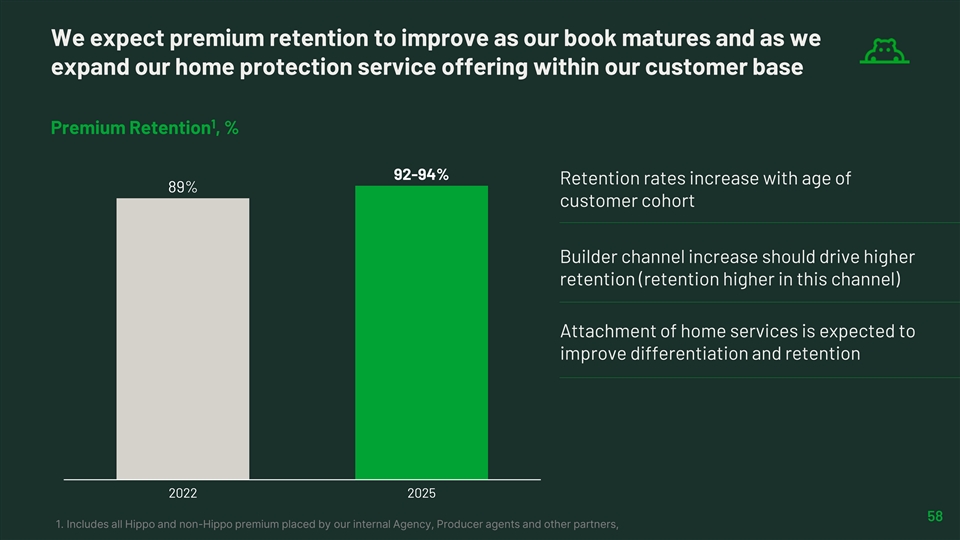

我們預計保費保留率將隨着我們圖書的成熟和我們在客户羣中擴展我們的家居保護服務而得到改善1保費保留率為92%-94%,保留率隨着年齡的增長而增加89%客户羣構建商渠道的增加應該會推動更高的保留率(在此渠道中保留率更高) 家庭服務配售預計將改善差異化和保留率2022 2025 58 1。包括我們的內部代理、生產商代理和其他合作伙伴下達的所有河馬和非河馬保費,

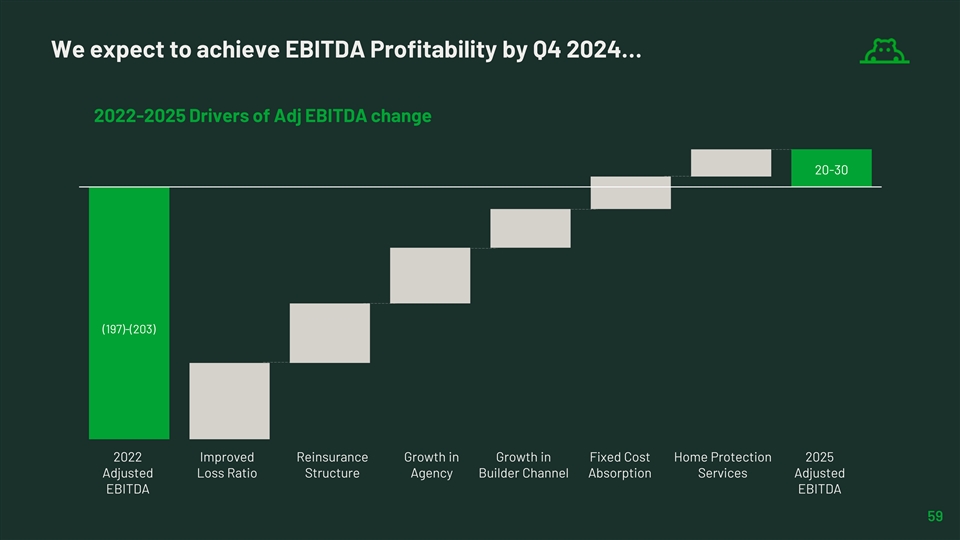

我們預計到2024年第四季度實現息税前利潤…2022-2025 調整EBITDA的驅動因素20-30(197)-(203)2022固定成本家居保護2025調整後的損失率結構調整後的機構建造商渠道吸收服務調整後的EBITDA EBITDA 59

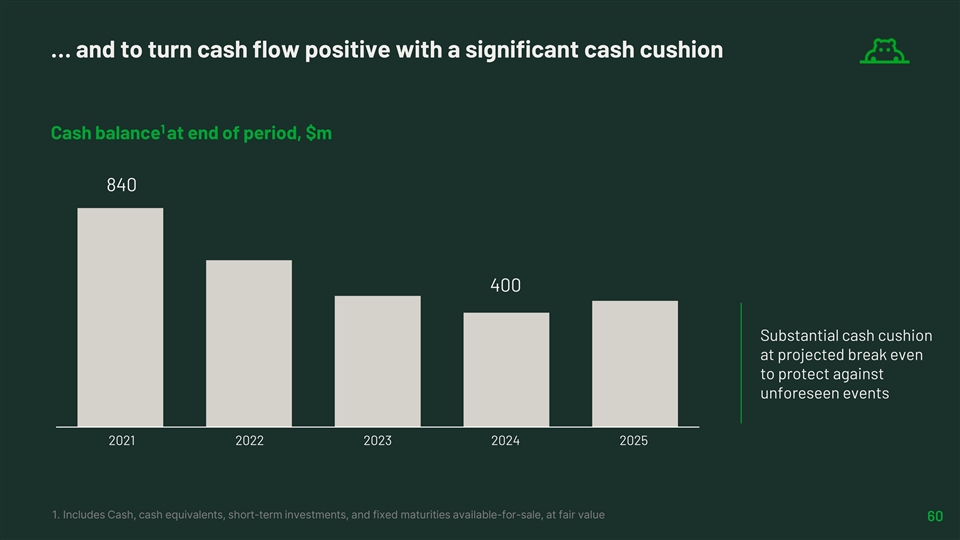

…並通過顯著的現金緩衝使現金流轉為正數 1期末現金餘額為840 400美元,預計盈虧平衡時有大量現金緩衝,以防範不可預見的事件2021 2022 2023 2024 2025 1.包括現金、現金等價物、短期投資和固定到期日 可供出售,公允價值為60

河馬的價值主張河馬正在重新定義一個古老的、我們的 下一代技術支離破碎的行業,以解決一個平臺為我們提供具有競爭力的1 2房主的實質性痛點和運營優勢,同時為我們的客户提供目前沒有得到保險公司滿足的卓越體驗 結合積極主動的家我們正在執行我們的保護和保險戰略,並具有明確的3 4結果是比未來成功模式61更好的商業前景