《2022年經濟貢獻報告》匯聚人力和資源共建更加美好的世界

美國

美國證券交易委員會

華盛頓特區,20549

表格6-K

外國私人發行人報告

根據規則第13a-16或15d-16

根據1934年的《證券交易法》

2022年9月6日

必和必拓集團 有限公司

(ABN 49 004 028 077)

(註冊人的確切姓名載於其章程)

澳大利亞維多利亞州

(成立為法團或組織的司法管轄權)

澳大利亞維多利亞州墨爾本柯林斯街171號

(主要執行辦公室地址)

用複選標記表示註冊人是否提交或將提交表格20-F或表格中的年度報告40-F: Form 20-F ☐ Form 40-F

用複選標記表示註冊人是否按照S-T規則第101(B)(1)條所允許的紙質形式提交表格6-K:☐

用複選標記表示註冊人是否按照S-T規則第101(B)(7)條所允許的紙質形式提交表格6-K:☐

用複選標記表示註冊人是否也根據1934年《證券交易法》規則12g3-2(B)向委員會提供了本表格中包含的信息:☐是否

如果標有是,請在下方註明根據規則12g3-2(B)分配給註冊人的檔案編號:N/a

《2022年經濟貢獻報告》匯聚人力和資源共建更加美好的世界

在本報告中:1我們的貢獻02首席財務官回顧04財年2022財年總經濟貢獻06案例研究:智利 07我們的商業模式08社會價值10案例研究:西澳大利亞鐵礦石10案例研究:必和必拓三菱聯盟11 2我們的税收方法12我們的税務原則12我們的透明度13我們對税收政策發展的貢獻15 我們的税收治理方法16和風險管理我們的合規方法17我們的利益相關者參與的方法19 3我們向政府支付的款項20 4其他信息26税收和我們的2022財年財務報表26 基於報告準備29詞彙31必和必拓集團有限公司致董事的獨立審計師報告32公司目錄33《2022年經濟貢獻報告》可在網上查閲:必和必拓集團有限公司註冊辦事處和全球總部位於哥林斯街171號,墨爾本,維多利亞3000,澳大利亞。在本報告中,必和必拓、我們的集團、必和必拓集團、我們和我們自己的術語用於指必和必拓集團有限公司及其子公司,除非上下文另有要求。必和必拓2022年經濟貢獻報告

必和必拓,把人和資源聚集在一起,建設一個更美好的世界。我們重視可持續發展將健康和安全放在首位,對環境負責,並支持我們的社區。正直地做正確的事,做我們説要做的事。尊重開放、信任、團隊合作、多樣性和互惠互利的關係。性能通過擴展我們的能力實現卓越的業務成果。簡單,把我們的努力集中在最重要的事情上。責任界定和接受責任,並兑現我們的承諾。當我們的員工以目標意識開始每一天,以成就感結束一天時,我們就是成功的。我們的團隊具有包容性和多樣性。我們的社區、客户和供應商重視與我們的關係,並因我們的存在而變得更好。我們的資產組合是世界級的,可持續發展。我們的運營紀律和財務實力使我們未來的增長成為可能。我們的股東從他們的投資中獲得了豐厚的回報。我們的大宗商品支持經濟持續增長和脱碳。

1我們的貢獻過去10年的全球總經濟貢獻2022財年向政府支付的全球所得税、特許權使用費相關所得税、特許權使用費和其他支出781億美元1社會貢獻供應商股東和投資者1社會投資2,3員工2 188億美元向供應商支付373億美元1.86億美元支付給我們的供應商紅利 支付社區貢獻員工工資支出,用於購買公用事業、工資和獎勵商品和服務約80,000名員工和承包商向政府支付的總額17.3美元所得税,與特許權使用費相關 特許權使用費和向政府支付的其他款項32.1%38.9%全球調整後的有效税率一旦計入特許權使用費,本報告中提供的數據是根據報告編制基礎 部分編制的。1包括實物股息,其中包括伍德賽德能源集團有限公司(伍德賽德)的股份,這是我們與伍德賽德石油業務合併的一部分,合併於2022年6月1日完成。2按權責發生制計算。3社會總投資包括社區捐款和相關的行政費用(包括為必和必拓基金會的運作提供便利的250萬美元),以及必和必拓在社區捐款中的股權份額。非經營性合營企業。我們的社會投資承諾不低於投資於社區項目的税前利潤的1%,包括現金和 管理成本,按前三年的平均税前利潤計算。02必和必拓2022年經濟貢獻報告

澳大利亞過去10年的總經濟貢獻~2022財年澳大利亞税收、特許權使用費相關所得税、特許權使用費和其他支付給政府的金額為901億澳元(700億美元)澳大利亞供應商、股東和投資者1澳大利亞的總經濟貢獻1社會投資2員工2澳元16.5澳元3澳元39.6 BN3澳元106立方米3澳元4.6 BN3(119億美元)向我們的供應商支付(288億美元)(7,700萬美元)(33億美元)向我們的供應商支付購買股息支付公用事業、約50,000名員工和承包商向政府支付的商品和服務總額18.5澳元(134億美元)澳大利亞税收、與特許權使用費相關的所得税、特許權使用費和其他向政府支付的費用33.9%42.7%澳大利亞調整後的有效税率一旦計入特許權使用費,必和必拓仍是澳大利亞最大的納税人之一。必和必拓 預計將在20225財年為澳大利亞公司税總額提供約10%的資金。必和必拓運營的項目分別貢獻了昆士蘭6和西澳大利亞州7全部收入(不包括贈款)的9%和13%。 本報告中提供的數據是根據報告編制基礎部分編制的。1包括實物股息,其中包括伍德賽德的股票,這是我們與伍德賽德的石油業務合併的一部分,該合併於2022年6月1日完成。2按權責發生制計算。3澳大利亞的2022財年金額按2022財年澳元/美元的平均匯率折算。4按澳元計價付款計算。5基於必和必拓集團在2022財年實際支付的公司税 ,並與2022/2023年英聯邦預算中2021/2022年預算的現金收入進行比較。6基於必和必拓運營的項目在2022財年支付的實際現金貢獻 (包括必和必拓三菱聯盟100%的貢獻),並與2022/2023年昆士蘭預算的預測收入數據進行比較。7基於必和必拓運營的項目在2022財年支付的實際現金貢獻,並與2022/2023年西澳大利亞預算的預測收入數據進行比較。必和必拓2022年經濟貢獻報告

我們的貢獻繼續首席財務官的審查我很高興向您提供必和必拓2022財年的經濟貢獻報告 。必和必拓今年的表現一直很強勁。經濟波動、通脹壓力和全球供應鏈中斷加劇,但管理不確定性和風險是我們業務的核心部分,我們的系統和流程使我們能夠以有紀律的方式應對這些額外的挑戰。這一點,再加上我們對卓越運營、資產質量以及我們追求社會價值的領先方法的關注,意味着我們將保持更好的地位,在整個週期內持續提供強勁的業績。我們的員工努力工作,相互支持,保持我們的運營安全和高效地運行。這使我們能夠繼續為當地企業、地區和土著社區提供重要支持,以保護當地就業機會,並向政府繳納税款和特許權使用費。781億美元我們對2022財年的總經濟貢獻173億美元我們向政府支付的税收、特許權使用費和其他款項在2022財年約有8萬名員工和承包商,必和必拓宣佈了一系列戰略決定。我們將我們的兩地上市合併為在澳大利亞的單一主要上市,將我們的石油業務與Woodside合併,並向我們在加拿大的Jansen Potash項目投資了57億美元。這些變化反映在今年的報告中。必和必拓在2022財年的直接經濟貢獻總額為781億美元。這包括向供應商付款、約80,000名員工和承包商的工資和福利、股息、税收、特許權使用費和對我們運營的社區的社會項目的自願投資。在2022財年,我們向政府支付的税收、特許權使用費和其他款項總額為173億美元。這一點, 77.5%或134億美元是在澳大利亞支付的。這使必和必拓成為2022財年澳大利亞最大的企業納税人之一。在過去十年中,我們在全球支付了905億美元的税收、特許權使用費和其他付款,其中包括在澳大利亞的700億美元(約合901億澳元)。我們在2022財年的全球調整有效税率為32.1%,與過去十年33.3%的平均調整有效税率基本一致。一旦包括版税,我們的2022財年税率將增加到38.9%。税收和特許權使用費收入對我們運營所在國家的巨大貢獻使各國政府有機會為其公民提供基本服務,併為未來投資於其社區。我們還通過提供股息等回報為股東和其他投資者創造價值。在2022財年,我們向股東支付了177億美元的現金股息1。此外,作為必和必拓石油業務與伍德賽德合併的一部分,本集團以伍德賽德股份的形式向股東支付了實物股息。我們的投資還創造就業機會,支持我們投資的國家的生活水平和進一步發展,特別是在我們專注於大流行後恢復的時候。除了直接僱傭,我們在2022財年向全球供應商支付了188億美元, 向我們運營的社區的當地供應商支付27億美元。必和必拓長期以來一直致力於提高透明度。我們認識到,税收是政府收入的重要來源,對各國的財政政策和宏觀經濟穩定至關重要。繳納適當數額的税收和特許權使用費使各國政府能夠為造福廣大社區的國家發展計劃提供資金並交付這些計劃,以促進可持續經濟增長、充分和生產性就業,減少國家內部和國家之間的貧困和不平等。1本經濟貢獻報告以現金基礎列報,涵蓋2021財年末期股息和2022財年中期股息。在2022財年,我們向 政府支付的税收、特許權使用費和其他款項總額為173億美元。在過去十年中,我們在全球支付了905億美元的税收、特許權使用費和其他付款。04必和必拓2022年經濟貢獻報告

1我們的2我們的方法3我們對納税的額外貢獻信息我們披露了20多年來我們的税收和特許權使用費支付的詳細信息,在此期間,我們不斷更新和擴大我們的披露。本報告符合澳大利亞自願税務透明度準則的要求,旨在更好地瞭解必和必拓的全球税務概況、納税情況以及我們治理和管理納税義務的方式。我們的《2022年經濟貢獻報告》包含了全球可持續發展標準委員會發布的《全球報告倡議(GRI)標準207:税收》的要求。必和必拓受適用於上述每個國家/地區的不同税制約束,並遵守我們開展業務的所有司法管轄區適用的税法,包括經濟合作與發展組織。合作與發展組織(OECD)逐個國家報告措施。這些信息為世界各地的税務機關提供了有關我們如何開展業務以及必和必拓各實體之間如何進行交易的詳細信息。我們認為,公司應繳納其公平份額的税款,國家應擁有與這些國家創造的價值相稱的税權。我們還認為,一個國家的税收政策設置保持穩定,為企業提供繼續運營所需的確定性,並支持其所在國家的社區,這一點也很重要。我們 支持經濟合作與發展組織為達成一項全球解決方案而開展的工作,以應對經濟數字化帶來的税務挑戰。對於採掘業而言,由於開採商品的權利與商品所在國有着內在的實質聯繫,因此這些國家應繼續有權對與這些商品有關的利潤徵税。因此,我們支持這樣一種結果,即對生產國剩餘商品的利潤 徵收税權。我們繼續致力於制定一種解決方案,提供一個具有全球競爭力的税收制度,支持經濟增長和長期可持續的税收貢獻,併為與商品開採、銷售和營銷相關的利潤的税權提供確定性和透明度。我們為我們為支持我們運營的社區所做的努力感到自豪,並期待着在未來繼續做出積極貢獻。必和必拓首席財務官David Lamont《2022年經濟貢獻報告》

1我們的貢獻繼續2022財年經濟貢獻總額68億美元經濟貢獻英國575億美元經濟貢獻總額澳大利亞美國18億美元智利世界其他地區77億美元經濟貢獻總額支付給股東的付款 支付給股東的款項社會經濟扣除政府供應商僱員和投資者3投資1貢獻税2僱員/國家1,937.2 3,368.7 28,776.8 76.9 57,538.836,036.1 49,420智利2,604.4 4,290.7 732.5 4.2 22.0 7 653.8 5,556.2 24,620美國322.5 1,100.7 255.9 28.1 64.6 1,771.8 583.9 281英國312.8 198.1 12.8 6,275.9 0.1 6,799.7(710.7)68世界其他地區637.7 1,312.5 189.7 2 192.0 8.3 4,340.2 4,065.4 5,082總業務17,256.6 18,839.2 4,559.6 37,277.0171.9 78,104.3 45,530.9 79,471股權佔投資巴西(薩馬爾科)10.5佔比0.3 10.8(675.5)美國(解決方案) 佔祕魯(安塔米納)453.4至12.0 465.4 719.8佔包括股權在內的總投資17,720.5 18,839.2 4,559.6 37,277.0 186.4 78,582.7 45,508.4 79,471 1按應計制計算。2世界其他地區包括與集團內交易相關的合併調整。3包括通過實物股息分配給必和必拓股東的伍德賽德能源集團有限公司股票的價值。06必和必拓2022年經濟貢獻報告

1貢獻我們的2對我們的税收方法3我們的4額外信息付款摘要必和必拓對全球經濟的貢獻是巨大的。在2022財年,我們的直接經濟貢獻總額為781億美元,包括支付給供應商、工資和員工福利、紅利和其他支付給股東的款項、税收和特許權使用費,以及對我們運營的社區的 自願社會投資。其中,我們在全球支付了173億美元的税收、特許權使用費和其他向政府支付的款項。我們全球調整後的總業務有效税率為32.1%。包括特許權使用費在內,這一比例增至38.9%。全球調整後的持續業務實際税率為31.2%1,包括特許權使用費的38.5%。這一重要的税收來源幫助政府向其公民提供基本服務,併為未來投資於其社區。在2022財年,我們向股東和投資者支付了177億美元的現金股息。此外,作為必和必拓石油業務與伍德賽德合併的一部分,股東獲得了包括伍德賽德股票的實物股息 ,合併於2022年6月1日完成。根據伍德賽德於2022年5月31日(交易完成日期)21.39美元(29.76澳元)的股價計算,實物股息的隱含價值為196億美元。從2021年7月1日起,我們將小型、當地和土著企業的付款期限縮短至7天。這影響了31個國家/地區超過27億美元的付款,並使4000多家供應商受益。除了我們的直接經濟貢獻外,我們還通過購買房地產、廠房和設備為我們的業務投資了75億美元, 以及用於勘探的支出。這種投資通常會在我們的運營中創造新的就業機會,併為他們所依賴的供應商創造就業機會,從而產生乘數效應。有關這方面的例子,請參閲我們在第7、10和11頁上的案例研究。1有關更多信息,請參閲本報告的第4頁 其他信息。案例研究:智利為智利經濟做出了30多年的貢獻,必和必拓在智利經營着三座銅礦:埃斯孔迪達、1斯彭斯和塞羅科羅拉多,位於安託法加斯塔和塔拉帕卡北部地區。必和必拓智利總部設在聖地亞哥。過去30年,必和必拓經營的銅礦生產了智利約24%的銅,自1990年開始運營以來,參與的人數不斷增加。這一業績得益於過去十年超過180億美元的投資。自1990年以來,埃斯孔迪達已生產了約3000萬噸銅 。該資產是世界上最大的銅礦,每年生產超過100萬噸銅,擁有超過1.6萬名員工和承包商。在埃斯孔迪達的投資包括投資40多億美元,建設兩個海水淡化廠,使該廠停止使用大陸水,並100%供應淡化水。經過1,180天的工作,必和必拓完成了斯賓塞新選礦廠的建設。這意味着必和必拓投資了24億美元,僱傭了1.2萬名工人進行建設。新的選礦廠將使該礦的壽命延長50年。在過去的五年中,必和必拓每年向國內供應商支付約38億美元。自2019年以來,我們在安託法加斯塔和塔拉帕卡地區積極推動當地小供應商的發展。必和必拓的本地採購計劃已在必和必拓業務部門與1200多家當地中小型企業之間建立了長期的業務關係。過去十年,必和必拓經營的礦山貢獻了超過87億美元2的第一類所得税(企業所得税)和 礦業税,佔智利6.8%以上。在同一時期, 在第一類收入的所有總收入中,我們貢獻了該國約16億美元的預扣税,以及我們從智利業務中分得的近三分之一的股息。智利必和必拓通過特定礦業税獲得的收入2022年2.6財年43億美元税收和其他付款 向政府支付給政府的供應商約25,000 23%智利銅生產的員工和承包商1必和必拓運營並擁有埃斯孔迪達礦57.5%的股份,這是一家與RioTinto(30%)和總部位於日本的JECO Corp(br}(12.5%)的合資企業。2上圖包括埃斯孔迪達的100%。聚光燈故事伊瓦爾·阿爾瓦雷斯是Boaz Spa的創始人,這是一家總部位於安託法加斯塔的小公司,為採礦業提供工具、材料和其他用品。2020年10月,該公司加入了我們的本地購買計劃,今天,其90%以上的交易來自這一來源。根據創始人的説法:我的第一筆生意是80美元;第二筆交易是8000多美元。到目前為止,Boaz Spa通過該計劃已經積累了超過730,000美元的銷售額。與本地採購計劃的合作為Boaz Spa帶來了新的機會,將其業務擴展到該國的其他地區,如塔拉帕卡和聖地亞哥大都市區。必和必拓2022年經濟貢獻報告

1我們的貢獻繼續必和必拓的宗旨是將人員和資源匯聚在一起,建設一個更美好的世界。我們的商業模式 我們所做的是開發和採礦我們努力在安全、運營卓越、流程項目管理和資本的物流分配方面取得行業最佳表現。我們加工和提煉礦石,安全地管理廢物,並 高效和可持續地將我們的產品運輸給客户。我們的戰略探索我們將負責任地管理最具彈性和最具收購能力的長期資產組合,包括極具吸引力的銷售、大宗商品,並將通過營銷增長價值 ,我們尋求增加高質量的運營,發現和優質的一級銅和開發資源,收購合適的資產,通過採購鎳權益和期權,以及資本分配。我們的探索活動通過我們差異化的社交方式我們最大化價值以及早期進入和價值,我們將成為值得信賴的合作伙伴,通過我們的集中式收購選項進行創造。對所有利益相關者的價值。營銷和採購組織、商業專業知識、對市場以及客户和供應商關係的瞭解。關閉和修復我們考慮在整個資產生命週期中關閉和修復,以幫助將我們的影響降至最低,並使關閉後的價值為所有人優化。必和必拓2022年經濟貢獻報告

1貢獻我們的2用於我們的納税方法3支付我們的4個附加信息我們生產持續的經濟增長和脱碳所需的基本資源,我們致力於安全、負責和高效地提供這些資源。我們致力於為股東創造長期價值,並在做出決策時考慮社會價值和財務價值。我們 相信,這種關注將幫助我們為我們運營的社區中的所有利益相關者以及更廣泛的社會吸引更大的價值。它還將為我們的股東保持可持續的價值和回報。我們在我們的價值鏈中的每一步都這樣做。我們與社區合作。我們提供就業,購買商品和服務,向政府繳納税款、特許權使用費和其他付款,並向我們開展業務的社區做出貢獻(如捐款)。我們 遵循最佳實踐並支持必和必拓基金會改善自然資源治理的工作,以造福資源國家的公民,從而促進完整性和可持續性。我們的工作方式為我們的股東提供了競爭優勢。通過支付股息和獲得其他財務回報,為我們的股東和投資者創造價值,包括養老金和養老金基金。我們為社會做出了更廣泛的貢獻,因為我們 為世界各地數百萬人提供了現代生活所必需的基石。通過這種方式,我們與我們所在社區的利益以及更廣泛的社會利益保持一致;我們的成功和貢獻得到公平分享 。1.勘探和收購我們如何向供應商支付支付給員工許可證的工資, 許可費和就業税我們通過勘探和收購未來面向大宗商品的新資源來創造和保護我們投資組合的價值。在勘探階段向政府支付的費用通常相對較低,這反映了這項工作的高投資水平和高風險。許可證、許可證費和就業税構成了向政府支付的大部分。對社區的貢獻包括支付給任何建築或挖掘工作的供應商和承包商,以及支付給僱員的工資(通常是高技能和專家角色,如地質學家、冶金專家和環境科學家)。在發生收購的地方,我們的貢獻還可以包括向政府、供應商和承包商付款,以及支付許可費。2.開發和採礦我們如何向供應商和承包商支付資本支出支付 支付給員工的工資和銷售税,向我們運營的社區貢獻進口税開發涉及設施建設、挖掘和所需的任何配套基礎設施。這可以延伸到整個城鎮的建設,包括學校、醫療設施和娛樂區。通過向工地和勞動力提供貨物和服務,直接在建築業和更廣泛的領域創造了更多的就業機會。開始為當地社區作出貢獻。向政府支付的主要形式是對設備和材料徵收間接税(如商品和服務税或消費税)和就業税。3.流程和物流我們如何貢獻淨利潤企業税支付特許權使用費支付給供應商和承包商支付給員工的工資就業和銷售税,進口關税對我們運營的社區的貢獻一旦開採開始 , 特許權使用費和資源税開始繳納。隨着運營勞動力的增加,就業税也會增加。企業所得税也可能開始繳納;然而,在運營的最初幾年,所得税通常較低,因為建設階段的税收損失與收入相抵。在一項業務的整個生命週期中,向政府支付的款項是相當可觀的。在整個運營期間,社區貢獻將持續下去。支付給股東和投資者的款項也隨着運營收入的產生而增加。在我們投資長期資產的同時,我們還創造了高價值的長期就業機會,並與社區、供應商和承包商建立了牢固的關係。4.銷售、營銷和採購 我們如何向供應商和承包商支付支付給員工的工資公司、僱傭和銷售税、進口關税銷售和營銷和採購是必和必拓獨立的核心業務,在商務職能下聯繫在一起。 它們是必和必拓全球業務、我們的客户和我們的本地和全球供應商之間的紐帶,並與我們的資產保持一致。我們銷售和運輸我們的產品,並獲得流入我們供應鏈的商品和服務。捐款 包括向供應商付款,其中大量支出流向我們運營的社區的企業。銷售和市場營銷跨多個資產向市場呈現單一的面孔, 以期實現我們產品的最大價值,並支持我們下游供應鏈中的可持續發展舉措。5.關閉和修復我們如何向供應商和承包商付款如果發現採礦后土地使用的替代收入來源,應繳納的公司税 較低的僱傭和銷售税恢復了運營不再需要的土地。康復活動往往與附近行動的持續發展交織在一起。向政府支付的費用將會減少,就業以及向供應商和承包商支付的費用也會減少,但開採後的土地使用可能會為必和必拓和當地社區帶來新的收入來源。必和必拓2022年經濟貢獻報告09

1我們的貢獻持續的社會價值社會價值是必和必拓對社會、對我們的人民、合作伙伴、經濟、環境和當地社區的積極貢獻。它是為了為必和必拓、我們的股東和更廣泛的社區創造持久的互惠互利。我們認識到,我們所做的決定可能會對我們周圍的人和環境產生積極或消極的影響。我們具有社會價值的目標是深思熟慮和積極主動地考慮到我們所作選擇的社會和財務影響。我們的目標是採購和推廣當地可獲得的商品和服務,作為我們外部支出的重要組成部分,以幫助當地社區蓬勃發展。此外,為了幫助鞏固澳大利亞的技能基礎並開創進入採礦業的新職業道路,必和必拓FutureFit Academy提供了一條途徑,通過認可的維護和生產培訓或貿易學徒資格加入我們在澳大利亞的工作。在2022財年,FutureFitAcademy培訓了417名學徒和實習生,其中包括175名畢業生。有關更多信息,請參閲我們年度報告中的運營和財務回顧6 。我們為我們開展業務的社區和國家做出了重大的經濟貢獻。公開我們的貢獻有助於與我們的利益相關者建立信任。有關詳細信息,請參閲我們的透明度方法 。案例研究:西澳鐵礦西澳鐵礦(WAIO)是由皮爾巴拉地區1,000多公里的鐵路基礎設施和港口設施連接起來的四個加工中心和五個礦山的綜合系統。我們的州協議繼續帶來重大的社區和社會利益同比增長通過我們對基礎設施和服務的持續社會投資,其中許多是與我們運營的社區合作開發和提供的。在2022財年,我們在西澳大利亞州的社區發展總支出為3.249億澳元。我們通過Local Buy計劃向當地小型企業投資了6,070萬澳元,為西澳大利亞州創造了更多當地就業機會和培訓機會。我們與傳統所有者和土著企業的支出比前一年增加了69%,達到1.585億澳元,其中與33家傳統所有者企業的支出為7260萬澳元。通過我們的Project Rise計劃,我們的目標是到2024年實現3億澳元的年支出。我們還於2021年10月正式啟用了南側礦。南側是必和必拓技術最先進的礦場,一旦建成投產,將打造全球最大的鐵礦石運營中心。它將維持600多個持續的工作崗位,為數百家當地企業提供機會,並向西澳大利亞支付數十億美元的特許權使用費。我們為WAIO帶來了新的團隊成員,包括78名學徒和133名行業新手。我們還向惠及皮爾巴拉的社區項目投資了4400萬澳元, 包括我們與澳大利亞兒童基金會的持續合作,以改善紐曼和黑德蘭港的兒童保育服務,為皮爾巴拉原住民醫療服務提供資金,以僱用更多的全科醫生並提供個人防護用品,以及疫苗接種支持和 其他針對地區和偏遠社區的衞生倡議。這些類型的貢獻支持我們運營的環境和社區的彈性,並與我們更廣泛的業務優先事項保持一致。必和必拓在過去十年中貢獻了超過170億澳元的鐵礦石特許權使用費和超過39億澳元的社會收入, 自2013年以來,西澳大利亞州各地的社區和培訓項目。WAIO在2022財年一覽表94億澳元(35億澳元(69億美元)總税收1 (25億美元)國家特許權使用費和其他向政府支付的款項約9.0Bn2向供應商、員工和承包商1支付約12,500(65億美元)這包括根據澳大利亞税務合併集團的税收資金安排分配的金額。請參閲以下表格中的付款逐個項目基礎。2金額按2022財年澳元/美元0.726的平均匯率折算。Spotlight Story WAIO 建立了Project Rise,這是一項由高級資產和職能負責人領導的戰略計劃,旨在促進必和必拓、傳統所有者和本土供應商之間的合作、協調、支持和更多商機。在啟動Rise項目的同時,必和必拓宣佈與卡爾卡·尼亞帕裏土著公司的全資子公司Karlka FenceWright簽署了價值920萬澳元的合同。根據合同,卡爾卡將在WAIO在紐曼的六個村莊建造和安裝大約5公里長的圍欄,這些村莊容納了1350名進出勞動力居民。圍欄項目將僱用多達80人,卡爾卡正在尋求僱用土著人民擔任其中至少15%的角色。許多擊劍面板將以傳統所有者、資深尼亞帕里老人和藝術家維克多·帕克的作品為特色。圍欄 升級是所有WAIO營地3億澳元安全升級項目的一部分。Karlka合同代表了必和必拓致力於與傳統所有者集團建立長期、有意義的關係,並遵循了最近授予的其他合同,價值超過1.5億澳元。10必和必拓2022年經濟貢獻報告

1貢獻我們的2對我們的納税方法3支付我們的4個額外信息案例研究:必和必拓三菱聯盟(BHP Mitsubishi Alliance,BMA)是必和必拓集團有限公司和三菱開發私人有限公司成立於2001年的50:50的合資企業。我們煤炭業務的公司總部設在布里斯班,運營總部設在昆士蘭中部。BMA是澳大利亞最大的冶金(鍊鋼)煤炭海運出口商,從我們的七個博文盆地煤礦(Blackwater、Broadmeadow、Caval Ridge、Daunia、Gooniella Riverside、Peak Down和Saraji)以及Hay Point Coal 碼頭開採。半個多世紀以來,必和必拓在昆士蘭的業務繼續為昆士蘭和澳大利亞經濟做出重大貢獻。在過去十年中,BMA採礦業務一直是特許權使用費的主要貢獻者,向昆士蘭政府支付了約120億澳元的特許權使用費,僅在2022財年就支付了30億澳元。此外,在2022財年,BMA自願在鮑文盆地的衞生、教育和環境項目上投資了1372萬澳元。我們還在2021財年和2022財年為Moranbah的檢測和疫苗接種中心額外提供了800萬澳元的資金。BMA還為支持區域社區的行業夥伴關係作出貢獻,包括投資於資源社區基礎設施基金(RCIF)。在過去三年中,RCIF資助的項目包括:800萬澳元用於Moranbah社區中心的重新開發;98萬澳元用於將Emerald地區的殘疾住房擴建為艾薩克地區的經濟適用房;800萬澳元用於艾薩克地區的經濟適用房, 為翡翠必和必拓皇家飛行醫生服務中心的病人轉送設施提供1000英鎊的資金,必和必拓為其對昆士蘭地區的貢獻感到自豪。我們相信,當我們與地區社區合作時,我們是成功的,在我們可能的情況下,我們僱用當地人,並通過我們的供應鏈購買當地商品和服務。BMA在2022財年向供應商支付的68億澳元(49億美元)約10,000名員工和承包商1金額按2022財年澳元/美元的平均匯率折算。聚光燈故事Rhiannon一生都住在Dysart,和她一起在城鎮中心經營Rhiche精品店和一家管理解決方案公司大嫂,切爾西。Rhiche Boutique是受益於必和必拓本地採購計劃的880多家當地供應商之一。 自去年加入該計劃以來,我們的客户羣確實有所增長。人們來這裏是為了用Local Buy代金券為他們的家人或合作伙伴購買禮物,而且通常會花更多的錢!o必和必拓真正參與到社區中來,在吸引當地企業方面 很在行,我們希望更多的Dysart企業能夠獲得與他們一起購買的機會。Rhiannon的企業只是鮑文盆地受益於我們對當地社區貢獻的當地供應商之一。這是必和必拓支持維持我們社區運轉的服務的另一種方式。必和必拓2022年經濟貢獻報告

我們對税收原則徵税的方法、我們的憲章和我們的行為準則(我們的準則)定義了我們在必和必拓的工作方式。我們的憲章描述了我們的宗旨、價值觀以及我們如何衡量我們的成功。它是我們溝通我們是誰、我們做了什麼、我們代表什麼的唯一最重要的手段,也是我們決策的基礎。支持我們的憲章是我們的準則,它幫助 指導我們的日常工作。它展示了我們如何切實履行《憲章》中規定的承諾和價值觀。我們的徵税方法是以我們的憲章和守則為基礎的,並體現在我們的税務原則中。必和必拓董事會的風險和審計委員會認可了這些原則,在2022財年,我們保證我們遵守了我們的税務原則。下面列出的六項原則支配着我們的全球税務方法:1.透明度我們對我們向政府支付的税款和特許權使用費是透明的,因為我們相信,開放性允許我們的股東、員工、承包商、合作伙伴、客户和社區瞭解我們所做的貢獻,並有更大的能力評估我們所在國家/地區的税收制度的完整性。2.企業公民我們在與税務部門接觸時以誠信的態度行事,以支持積極和可持續的關係。在可能的情況下,為了確定我們的税務狀況,我們會與税務機關就税法的適用情況進行實時接觸,並及時發現和解決任何分歧。3.和風險治理管理我們致力於強有力的治理。我們尋求識別、評估, 根據我們的全球風險框架控制和報告税務風險。被確認為重大風險的風險將報告給風險和審計委員會。有關更多信息,請參閲第16.4頁。商業原理我們的交易具有適當的商業目的和經濟原理。我們將業務活動定位於以最佳方式創造價值的地方。我們尋求的税費有助於實現卓越的業務業績,併為股東帶來長期價值。因此,我們不會進行激進的税務籌劃。5.合規我們尊重並遵守我們所在司法管轄區的法律。我們按時履行我們所有的納税合規義務。我們的納税義務 包括根據價值創造和經濟活動發生的地點、符合OECD指導方針並基於公平原則對我們全球價值鏈中的交易進行定價。6.倡導改革我們支持簡單、穩定和有競爭力的税收規則,以及各國的税權應與經濟活動發生地相適應的原則。我們參與了我們所在司法管轄區的國際税務規則(包括轉讓定價)和當地税務規則的改革進程。我們這樣做是因為我們相信,税收制度應該是有效、高效和有競爭力的,以支持經濟增長、創造就業機會和長期可持續的税收貢獻。12必和必拓 2022年經濟貢獻報告

1我們的貢獻2我們的税收方法3支付我們的4附加信息我們的透明度方法必和必拓堅定地 承諾展示最高標準的公司治理和透明度。公開我們向政府支付的税收和特許權使用費有助於與我們的股東、員工、客户、我們運營的社區和其他利益相關者建立信任。透明度允許就税收制度的完整性以及我們在我們開展業務的國家所做和應該做出的貢獻進行知情辯論。這一承諾體現在我們對全球透明度倡議的支持 。例如,我們是採掘業透明度倡議(EITI)董事會的支持公司和代表,該倡議的2019年標準要求採掘業透明度倡議實施國家制定公共利益所有權登記 。我們繼續支持引入與實益所有權(即公司所有權利益的最終持有人)相關的公開披露要求,因為披露實益所有權是確保向相關監管機構(包括税務部門)充分披露資產和收入的重要因素,以促進遵守税法。我們支持我們所在國家/地區的政府採取主動行動, 公開披露我們的礦產開發和生產許可證或合同的內容,這些許可證或合同是我們向政府支付款項的基礎,如EITI標準所述。其他關鍵舉措包括我們與透明國際的合作,我們對(澳大利亞)反賄賂網絡的財務支持和指導委員會成員身份,以及我們對必和必拓基金會的資助,包括其自然資源治理全球計劃。在2022財年, 我們 繼續積極和公開支持最終受益所有權透明。這項支持包括(與EITI、Open Ownership和B團隊)在倫敦共同主辦受益所有權透明度論壇,並與EITI共同努力,推動必和必拓和其他領先資源公司公開承諾在論壇上發表的關於受益所有權透明度的聲明。通過該聲明,必和必拓和其他領先的資源公司認識到公開公司所有權信息的必要性,並(除其他外)承諾推動全球採用實益所有權透明度,披露實益所有權數據,並在盡職調查過程中識別和使用實益所有權數據。我們相信,這些改善治理的多邊措施將有助於確保透明度和問責制是成功的能源過渡的基石,從而造福於擁有關鍵礦產的國家的公民。我們支持強制性支付披露立法,例如英國《金融市場行為監管局披露指引和透明度規則》的《關於向政府支付款項的報告2014》(經修訂)和DTR 4.3A,歐盟的《會計和透明度指令》(包括英國退出歐盟後在英國適用的會計和透明度指令),以及美國《多德-弗蘭克華爾街改革和消費者保護法》(多德-弗蘭克法案)的第1504條。我們也支持自願出版 逐個國家包含詳細量化數據的報告,如關聯方和非關聯方的收入、税前利潤/(虧損)、有效税率和每個附屬實體為税務居民的國家/地區的員工人數。本透明度報告和全球税收要求我們在2000年首次在年度可持續發展報告中披露納税和特許權使用費時,開始了自願披露納税和特許權使用費的旅程。自那以後,我們逐步增加了這些年度披露的細節,滿足全球和地方税務透明度要求,但也自願披露超出這些要求的額外 信息。本報告遵循多個税務透明度框架:英國監管義務:第20至25頁有關我們向政府付款的信息闡述了我們根據金融市場行為監管局的披露指南和透明度規則的DTR 4.3A項下的報告義務,該規則是為實施歐盟透明度指令中規定的向政府付款的要求而引入的。-澳大利亞自願税收透明度準則:我們遵守了澳大利亞税務委員會於2019年2月發佈的《税收透明度準則諮詢文件實施後審查》中針對大型企業的所有最佳實踐建議和最低標準。負責任税收原則:作為B團隊負責任税收原則的創始成員,我們披露了我們的税務管理方法的細節,包括我們與税務當局的關係,即位於低税收司法管轄區的實體, 在我們接受税收優惠的司法管轄區,以及我們在税收問題上的宣傳方法。全球報告倡議(GRI)207:我們的《2022年經濟貢獻報告》包含了全球可持續發展標準委員會發布的GRI 207的要求。我們提交額外的報告,以披露與我們的採掘活動相關的向政府支付的款項,以滿足加拿大《採掘業透明度措施法》的要求。此外,根據英國2016年《金融法案》第19和22段的要求,我們每年都會公佈我們的税收戰略。我們截至2022年6月30日的年度税務戰略可在bhp.com上查看。我們自願披露其他信息,包括我們的總直接經濟貢獻、利潤/(虧損)、員工和承包商數量、本年度我們開展業務的主要國家/地區的有效税率以及對賬數據。我們還提供與一些現有子公司有關的信息,這些子公司主要是由於歷史原因而在避税天堂國家成立的。GRI是一個獨立的國際組織,其制定的標準代表了公開報告一系列經濟、環境和社會影響的全球最佳實踐。GRI 207規定了與税收和向政府支付有關的披露,旨在幫助促進組織税收方法的更大透明度。自2000年以來,GRI 207的關鍵要素一直是我們經濟和税務透明度披露的組成部分。它包括以下標準:GRI207-1:税收徵管方法GRI207-2:税收治理、控制和風險管理GRI207-3:利益相關者參與和管理與税收徵管相關的問題:逐個國家報告GRI 207-1至3的要求 將在本報告中介紹。除了本報告中提供的對政府數據的付款外,必和必拓還公佈了其 逐個國家2020財年報告(該報告可在bhp.com上查看),並將發佈其 逐個國家根據GRI 207-4的要求提交2021財年報告。GRI 207-4認識到這一點逐個國家最近一次經審計的綜合財務報表所涵蓋的時間段的報告信息可能無法獲得,因此允許披露緊接最近一次財務報表之前的經審計綜合財務報表所涵蓋的時間段的信息。必和必拓2022年經濟貢獻報告

2我們的税務方法繼續保持全球税務的透明度未來是有意義的,應披露對利益攸關方有用的信息和數據,並以可訪問、機器可讀、易於理解和使用的格式披露。因此,我們支持建立全球一致的監管披露框架,包括司法管轄區之間的對等條款 。此外,我們支持向税務機關提供的量化數據之間保持一致,以符合逐個國家根據任何倡導自願的全球標準報告義務和應披露的數據逐個國家報道。根據這些 倡議調整報告將為公司披露數據(如向政府支付款項)創造一致的基礎,最大限度地降低合規成本,並使利益相關者更容易在司法管轄區、行業和公司之間比較信息。我們仍然擔心,近年來推出的或正在開發的本地信息披露舉措的數量和種類將導致無益的複雜性。我們將繼續與各國政府、監管機構和民間社會組織接觸,以實現全球一致性。我們瞭解披露我們向政府支付的税款和特許權使用費之間的聯繫,這使公眾能夠看到我們支付了什麼,以及我們與政府簽訂的合同的透明度,從而可以將我們的實際支付與要求支付的金額進行比較。我們支持我們所在國家/地區政府的倡議,公開披露我們開發和生產商品的許可證或合同的內容,這些許可證或合同構成了我們向政府付款的基礎,如《EITI標準》所述。14必和必拓2022年經濟貢獻報告

1我們對税收方法的貢獻2我們對税收方法的貢獻3支付我們對税收政策發展的貢獻我們對税收政策的貢獻 政策我們積極參與公眾諮詢過程,並就如何最好地平衡税收對政府收入的需求與激勵可持續投資(這反過來又使社區受益)的需求提供我們的觀點。為了吸引投資,税收制度應該具有國際競爭力和穩定性。影響一國税制國際競爭力的關鍵因素是公司税率和徵收的税收組合 。將多餘的現金以股息或股票的形式返還給我們的股東回購和確保我們的資產負債表強勁,我們重新投資於我們的業務和社區。我們在世界各地的許多投資選擇中都面臨着全球範圍內對有限資本的競爭。當我們評估我們將投資於哪些項目時,税收競爭力是一個重要的考慮因素。我們制定長期投資決策,因此,經濟、政治和財政因素會影響投資決策和跨越多年的長期運營戰略。穩定和有競爭力的税收制度是決定一項投資的長期回報是否與該投資的各種風險相稱的關鍵因素。我們對税收制度穩定性的評估是評估與特定項目相關的風險的關鍵因素。我們將繼續參與併為OECD/G20包容性框架的雙支柱方法提供意見,以應對全球經濟數字化帶來的税收挑戰。這些提案尋求通過在國家之間重新分配税權和為跨國企業引入全球最低税額來改革國際税收制度。與我們的税收原則一致,我們主張各國的徵税權利應與經濟活動的發生地相適應。對於必和必拓和採掘業來説,開採大宗商品的權利與大宗商品所在的國家有着本質上的聯繫。我們將繼續為制定解決方案做出貢獻,為與商品開採、銷售和營銷相關的利潤的税權提供確定性和透明度,並提供具有全球競爭力的税收制度,以支持 經濟增長和長期, 可持續的税收貢獻。我們在我們運營的司法管轄區從事税收政策和税收改革事宜。我們直接或通過行業協會與政府合作,解釋税收提案將對行業、監管和商業環境、我們的客户和更廣泛的社區產生的更廣泛的影響。我們主要通過多個全球行業和地方協會進行這項工作,包括澳大利亞商業委員會、澳大利亞礦物委員會、Consejo Minero、美國商會和國際採礦和金屬委員會。

2考慮到我們業務的規模、地理範圍和複雜性,以及有時税法適用的不確定性,在確定我們的税務負債時可能會出現風險,因此我們的税務方法繼續我們的税收治理和風險管理方法。識別和管理風險是實現我們戰略目標的核心。風險 通過應用針對所有風險的單一框架(稱為我們的風險框架),風險管理嵌入到我們的所有關鍵業務活動、功能、流程和系統中。在我們的風險框架下,董事會和高級管理層(包括執行領導團隊)對風險管理結果進行監督和監測。風險與審計委員會協助董事會監督風險管理,包括税務和特許權使用費事宜。首席財務官和集團税務官負責管理税務風險。除了必和必拓的風險框架和我們的税務原則外,我們還有內部治理標準,其中規定了我們的税務風險管理方法,即集團尋求公司的風險水平要求不合作國家採取和升級積分和程序。考慮升級的事項基於多個要素,包括風險數量、技術不確定性水平和法律變更風險。必和必拓的税務職能也要接受定期的內部審查和審計,以確保遵守這些標準。必和必拓的税務職能負責執行我們的税務原則、税務戰略和風險框架。它根據內部治理標準,就業務決策、交易和遵守税法的税務影響向管理層提供諮詢。我們的外部審計師為我們的財務報告提供保證(包括財務報表附註6(所得税支出)和附註14(我們2022年年報中的遞延税收餘額)中列出的税務披露)。欲瞭解更多信息,請參閲獨立審計師關於2022年年度報告和本《2022年經濟貢獻報告》的報告。有關我們的風險框架的信息,請參閲我們2022年年度報告中的運營和財務回顧9。我們還在bhp.com的税收戰略中闡述了我們對税收風險管理和治理的方法。低税司法管轄區在對我們的子公司位於 低税收司法管轄區進行分類時,我們應用了截至2022年2月的歐盟非合作司法管轄區列表。根據商定的良好治理標準 對各國進行評估,這與歐盟成員國的標準一致。這些標準涉及税收透明度、公平税收, 執行經合組織的基數侵蝕和利潤轉移措施以及實體實體要求。歐盟 公佈了一份不合作司法管轄區名單和一份致力於解決税收治理缺陷的司法管轄區觀察名單。歐盟至少每年審查一次這些名單。我們在歐盟不合作名單上的國家有兩家子公司。這些子公司的詳細情況,包括2022財年的利潤/(虧損),載於下表。必和必拓(特立尼達-3A)有限公司是在特立尼達和多巴哥註冊成立的一家實體,在特立尼達擁有一個海上石油區塊,並宣佈擁有石油和天然氣儲量。該實體作為必和必拓石油業務與伍德賽德合併的一部分被處置。另一家子公司Marcona International,S.A.是一筆歷史性收購的一部分。在歐盟的觀察名單國家中,我們有四家子公司,如下表所示。此外,隨着集團的合併,必和必拓的所有子公司現在都受澳大利亞受控制的外國公司税收規則的約束。公司成立2022財年利潤/(虧損)税前收入應以司法管轄區名義納税 年(百萬美元)另一個國家活動性質1必和必拓(特立尼達-3A)有限公司2特立尼達和多巴哥2002(176)MARCONA國際碳氫化合物生產, 美國巴拿馬1953年監管名單上的公司(遺產)公司2022財年註冊國家/地區税前利潤/(虧損)應納税所得額(百萬美元)另一個國家活動性質必和必拓英國控股有限公司4英屬維爾京羣島2004 946 UK3控股公司必和必拓英國投資有限公司4英屬維爾京羣島2004 946 UK3控股公司必和必拓馬來西亞共享服務有限公司。馬來西亞Bhd 2008 3集團業務服務(GBS)必和必拓石油(油輪)有限公司5百慕大1990(23)澳大利亞3 LNG油輪控股公司持有其他子公司的股份。傳統控股公司通過歷史上更廣泛的收購加入本集團。作為必和必拓石油業務與伍德賽德合併的一部分而剝離。這些公司是英國或澳大利亞的納税居民。這意味着他們的所有全球收入在英國或澳大利亞按正常的公司税率納税 因為收入是賺取的(而不是在匯回國內時)。這些控股公司當時在英屬維爾京羣島註冊,為公司法目的的分配支付提供了更大的靈活性。税收優惠 我們在業務所在的一些國家/地區獲得了税收優惠。只要税收優惠已立法,並向所有符合資格的納税人開放,我們就會接受它們。適用於這類激勵措施的標準一般包括: 通過一系列定性和定量措施,如當地就業、投資和持續支出,證明對當地經濟作出了重大貢獻。在2022財年,適用於必和必拓的激勵措施在新加坡和菲律賓。在新加坡, 我們獲得了一項獎勵,在2031年6月30日之前,根據海事部門獎勵計劃和批准的國際航運企業地位,我們可以免交符合條件的航運業務的利潤所得税(我們的航運業務在2022財年的總利潤約為1.3億美元)。我們的新加坡分公司因其在新加坡的銷售和營銷活動,根據《經濟擴張獎勵(所得税減免)法》(第86章)獲得了國際總部獎下的發展和擴張獎勵。在獎勵期間,如果遵守獎勵的條款和條件,獲得的合格收入 將享受5%的優惠税率。這是新加坡立法並向納税人開放的幾項激勵措施之一,前提是他們能夠證明對經濟做出了重大貢獻,並符合新加坡政府正在制定的 數量和質量標準。在菲律賓,我們與菲律賓經濟區管理局簽署了一項登記協議,給予所得税免税期,該免税期於2021年11月到期。我們在菲律賓的收入 (2022財年約為5500萬美元)來自我們共享的全球商業服務中心的運營。我們已經簽訂了智利政府提供的外國投資協議,這些協議已經存在多年。這些協議為外國投資者提供了對其資本投資的各種權利,使他們在一段時間內對智利的項目投資具有確定性,包括確定徵税水平和進入當地交易所市場進行資本流動。16必和必拓2022年經濟貢獻報告

1我們對税務方法的貢獻2我們對税務方法的貢獻3支付我們的4項附加信息我們的合規方法在我們的税務 原則中規定,我們尊重並遵守我們運營所在司法管轄區的法律。我們努力實現全面和及時的納税遵從。我們的納税義務包括根據價值創造地和經濟活動發生地為我們全球價值鏈中的交易定價,符合基於公平原則的OECD指導方針。集團內部交易我們通過向税務部門提交納税申報單和其他披露來披露我們的重大交易 。例如,在澳大利亞,我們遵守許多逐個國家報告義務,包括提交本地文件、主文件和逐個國家根據澳大利亞税法(並與經合組織的規定一致)向澳大利亞税務局(ATO)報告逐個國家報告要求)。這些信息為税務機關提供了我們如何在世界各地運營業務和處理税務事務的詳細信息 ,幷包括各種實體的國際關聯方交易的詳細信息。根據我們對透明度的承諾,我們自願在本報告中包括必和必拓 集團內公司之間的重大交易信息。我們在下面概述了我們的澳大利亞業務與非澳大利亞關聯方之間的四大交易(按數量計算)。我們的營銷銷售和業務銷售及營銷是必和必拓的獨立核心業務。它是必和必拓全球業務與我們全球客户之間的紐帶。我們的銷售和營銷業務通過確保我們的商品獲得最高價格,為必和必拓和我們運營的國家增加了價值。IT 通過為我們的商品找到最好的市場,就客户的特定產品要求與他們密切聯繫,並協調物流將商品交付給我們的客户,從而實現了這一點。對於澳大利亞的出口銷售,我們的 銷售和營銷業務通常從我們的澳大利亞生產資產購買商品,安排運費和其他物流,並將商品出售給客户。在某些情況下,它將為生產 資產提供服務並充當其代理。位置我們的銷售和營銷業務辦公室位於我們主要市場的客户附近。由於亞洲佔我們收入的86.3%,我們的全球礦產銷售和營銷業務的總部設在新加坡。我們的銷售和營銷業務在全球擁有約250名員工和承包商, 其中80家在新加坡。其他較小的辦事處位於世界各地的戰略位置。新加坡是全球大宗商品交易的亞洲中心,世界上絕大多數最大的大宗商品貿易公司都在新加坡。新加坡在物流能力方面處於世界領先地位,並憑藉有效的運輸網絡為世界一流的連接提供基礎。它還提供了穩定和透明的監管框架,支持貿易和投資。新加坡的高生活水平吸引了高素質的人才,它在亞洲擁有大量的大宗商品交易人才 ,提供了高技能和多樣化的勞動力。除了我們的銷售和營銷業務,我們在新加坡的海事和供應鏈卓越、技術、財務、對外事務和人力資源團隊 支持我們在該地區的活動。新加坡銷售和營銷業務的利潤新加坡銷售和營銷業務根據所承擔的風險和活動以及所增加的價值從銷售中賺取利潤。相對而言,與澳大利亞業務和全球業務的利潤相比,我們的銷售和營銷利潤微不足道。在2022財年,我們的主要新加坡銷售和營銷業務從全球大宗商品銷售中獲得了約18.33億美元的利潤,約佔我們澳大利亞業務2022財年利潤(379億美元)的4.8%,佔我們全球總業務(455億美元)2022財年利潤的約4.0%。税收在2022財年,利潤(約1美元), 根據新加坡政府給予必和必拓的税收優惠(見税收優惠一節),新加坡銷售和營銷業務中的8.33億歐元(8.33億歐元)減按5%的税率繳納企業所得税。必和必拓營銷股份公司(BMAG)出售我們從必和必拓控制的實體收購的澳大利亞大宗商品所獲得的所有2022財年利潤,根據澳大利亞控制的外國公司規則,在澳大利亞按30%的正常公司税率徵税。必和必拓2022年經濟貢獻報告

2我們對持續保險費徵税的方法必和必拓在格恩西島註冊了一家專屬自保保險公司(Stein Insurance Company Limited),為我們的全球運營資產組合以及我們的銷售和營銷業務提供保險。投保的風險主要是與財產有關的風險。我們選擇為這些風險提供自我保險,是因為這樣做在經濟上是有意義的。這家保險公司之所以設在根西島,是因為與其他司法管轄區相比,根西島擁有專業知識、較低的資本要求和強有力的監管規則。我們的資產和銷售營銷業務每年向保險公司支付保費,併為保險損失收取保險金。保費是按照經合組織指導方針中規定的公平原則定價的。斯坦的利潤差異很大同比增長根據發生的保險事件的價值而定。例如,在2022財年、2021財年和2020財年,斯坦分別盈利1.46億美元、1.57億美元和1.66億美元 ,2019財年虧損9600萬美元。2019財年的損失是由於發生了幾個保險事件,其中Stein支付了3.69億美元的索賠,包括奧林匹克大壩、鎳西部和西澳大利亞鐵礦石的保險事件。Stein為這些保險事件向我們的澳大利亞資產支付的保險收益反映在相關的澳大利亞所得税申報表中,並按 30%的正常公司税率繳納澳大利亞税。為必和必拓融資從多個外部來源獲得資金。例如,指定的金庫公司從外部市場獲得債務融資,我們的銷售和營銷業務以及我們的資產從向客户銷售我們的產品中獲得收益。這些資金可能會以不同的方式進行配置,包括對我們運營的資本投資和對我們股東的運營支出或回報(包括股息)。我們實現高效和有效的現金流管理,並通過必和必拓實體之間的貸款和存款集中我們的超額現金儲備。這些交易通常發生在同一司法管轄區,但可以跨越多個司法管轄區。目前提供集團內融資的必和必拓財務/融資公司 是英國、美國或澳大利亞的納税居民。因此,必和必拓融資公司收到的收入在英國、美國或澳大利亞按正常的公司税率納税。我們在資金安排上與我們的主要税務機關保持透明。截至2022年6月30日, 我們與任何税務機關並無就本集團的融資安排產生任何爭議。集團內部和技術管理必和必拓是一個全球一體化的集團,人們經常跨團隊和地理位置一起工作。例如,我們擁有對外事務、財務、人力資源和技術等全球化職能,為我們的資產和銷售和營銷業務提供支持。我們還設有地區性職能部門,為我們的資產提供勘探、健康、安全、環境、項目、工程和綜合業務方面的本地化支持。通常, 必和必拓集團內跨不同實體和/或司法管轄區提供的服務收取一定費用。例如,當我們在澳大利亞的集團職能部門為我們的資產提供支持時,這些資產將被收取服務費。我們收取這些服務費的主要司法管轄區是澳大利亞、新加坡、菲律賓、馬來西亞、美國、英國和智利。向本集團澳大利亞成員支付的費用中,有很大一部分是與美國和英國的公司支付的。這些費用一般是有關税務機關之間的協定,即澳大利亞與美國和聯合王國之間的協定。有關更多信息,請參閲下面的税務 協議部分。18必和必拓2022年經濟貢獻報告

1我們的貢獻2我們的税務方法3支付我們的4個額外信息我們的利益相關者參與的方法作為一家全球性的公司,我們與一系列的利益相關者互動。我們的方法、與利益相關者接觸的頻率和聽取利益相關者意見的方式多種多樣,我們使用一系列正式和非正式的溝通和參與渠道來了解我們利益相關者的觀點 。我們公開、透明和建設性地與税務機關合作,並定期與他們接觸,作為定期擔保計劃的一部分,並就税務管理事項進行諮詢。我們非常重視與税務機關建立有效的關係。積極和透明地與税務當局接觸,及時和準確地繳納税款和特許權使用費,有助於我們所在的社會提供有價值的公共服務和基礎設施,以造福於更廣泛的社區和經濟。我們還通過參與全球行業和地方協會,與更廣泛的利益攸關方就税收政策問題進行接觸。我們尋求提供實際的、審慎的和建設性的意見,以幫助實現新税收計劃的目標。我們相信,如果各國政府公開與利益攸關方協商,就會取得更知情、更有效和更可持續的結果。我們直接或通過行業協會與政府合作,就新税收提案的更廣泛影響提供我們的觀點。我們通過年度股東大會、集團出版物(包括我們的年度報告和其他特定主題的報告)、我們的網站和社交媒體平臺、向市場和媒體發佈消息、分析師簡報會、演講以及與高管和投資者圓桌會議的採訪來溝通、接觸和捕捉外部利益相關者的關切。我們定期與公民社會進行接觸, 包括智囊團和非政府組織,並參與公共活動,以傳達必和必拓在税收和透明度方面的方法,並徵求該領域領先組織的反饋。這使我們能夠與圍繞税收和透明度的不斷變化的 期望保持一致。我們的利益相關者參與方法在我們的2022年年度報告(運營和財務回顧7.7)中有所描述,並在Bhp.com/可持續性-我們的利益相關者。 本報告和我們在bhp.com上的税收戰略提供了有關税務問題的信息。税務機關關係作為我們對企業公民的承諾的一部分,我們與税務機關保持着積極和可持續的關係。我們 主動與這些當局接觸,討論潛在問題,並努力在可能的情況下及時解決任何分歧。税務機關在世界各地的多個司法管轄區為我們的税務提供擔保。作為這些計劃的一部分,我們隨時向税務機關通報我們的業務情況,並通過定期對話幫助他們加深對我們業務的瞭解。我們在英國和澳大利亞的風險評級反映了我們的規模和複雜性、我們平衡的税務方法,特別是不參與激進的税務規劃,以及我們在與税務當局打交道時的公開性和透明度。必和必拓目前是ATO合理信任計劃的一部分 。根據這一計劃,ATO正在尋求獲得更大的保證,即大公司正在按照税法繳納正確的税款。ATO最近向必和必拓發佈了2019財年和2020財年的税收保證報告,必和必拓在這兩年獲得了總體臨時高水平的保證。我們目前正在與ATO就2021財年的税收保證報告進行合作。我們已獲得英國税務和海關(HMRC)給予的中等業務風險 審查評級(稱為BRR+)。税務協議作為我們對企業公民的承諾的一部分,我們已與税務部門就我們的活動應繳納的税額達成協議,特別是, 關於集團內部交易的定價。這使我們對未來的納税有了更大的確定性,並降低了與税務機關發生税務糾紛的風險。關於我們集團內部服務費的定價,如前面集團內部行政和技術部分所述,ATO、英國的HMRC和美國的國税局已同意將這些費用的定價作為雙邊預付定價安排的一部分。我們還於2018年11月與ATO就澳大利亞對我們的銷售和營銷業務的税收待遇達成了一項協議,作為解決與ATO之間長期轉移的定價糾紛的一部分。鑑於我們業務的規模、地理範圍和複雜性,以及有時關於税法適用的不確定性,我們偶爾會與税務機關就應繳納的税款 發生分歧。在這方面,必和必拓與其他大型複雜公司沒有什麼不同。在可能的情況下,我們與税務機關就税法的適用情況進行實時接觸,並及時發現和解決任何分歧。將本報告與ATO透明度數據進行核對我們準備將我們在澳大利亞繳納的税款與ATO每年根據澳大利亞強制性公司税透明度措施公佈的數據進行對賬。 當ATO公佈其數據時,該對賬單將在我們的網站上公佈。ATO發佈的最新數據與2020財年有關。我們對我們在此數據中繳納的澳大利亞税款的對賬可在bhp.com上查看。必和必拓2022年經濟貢獻報告 19

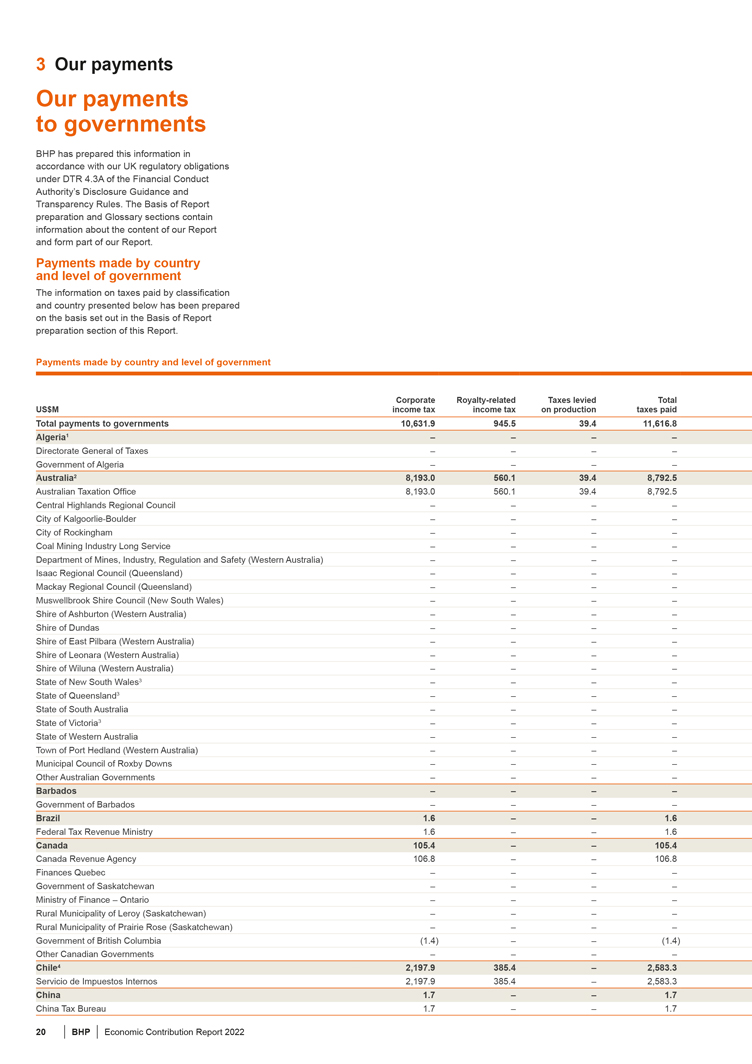

3我們向各國政府支付的款項必和必拓已根據金融市場行為監管局披露指引和透明度規則第4.3A條規定的英國監管義務準備了這些信息。報告準備的基礎和詞彙表部分包含有關我們報告內容的信息,並構成我們報告的一部分。按國家/地區劃分的政府繳税金額和水平以下按分類和國家/地區列出的已繳税款信息是根據本報告報告編寫部分中所述的基礎編制的。按國家和政府級別劃分的税收 公司特許權使用費相關税收徵收的所得税總額為M美元生產税已支付給各國政府的所得税總額10,631.9 945.5 39.4 11,616.8阿爾及利亞税務局局長:澳大利亞税務局2 8,193.0 560.1 39.4 8,792.5澳大利亞税務局8,193.0 560.1 39.4 8,792.5中央高地地區議會:卡爾古利市-博爾德市採煤業長期服務採煤業礦業部, 監管和安全(西澳大利亞)*(昆士蘭)*西澳大利亞州黑德蘭港(西澳大利亞州)市羅克斯比市議會和其他澳大利亞政府包括巴巴多斯政府、巴西政府、聯邦税務局1.6、1.6加拿大、105.4、105.4加拿大税務局、106.8、106.8、魁北克、加拿大等省政府(薩斯喀徹温省)薩斯喀徹温省(薩斯喀徹温省)大草原玫瑰農村市政府(薩斯喀徹温省)不列顛哥倫比亞省政府(1.4)和其他加拿大政府(2)197.9 385.4-2,583.3 Servicio de Impuestos Internos 2,197.9 385.4-2,583.3中國1.7-1.7中國税務局1.7-1.7必和必拓經濟貢獻報告

1 Our contribution 2 Our to tax approach 3 Our payments 4 information Additional Our payments to governments over the past five years Our payments Group profit before tax Global to governments excluding exceptional items Other US$m US$m Royalties 18,000 48,000 Total taxes paid Australia Other 15,000 40,000 Royalties Total taxes paid 12,000 32,000 Group profit before tax 9,000 24,000 excluding exceptional 6,000 items 16,000 3,000 8,000 0 0 FY2018 FY2019 FY2020 FY2021 FY2022 Signature, Payments for discovery and Total payments Production infrastructure production as defined by the Other Total payments Royalties entitlements Fees improvements bonuses UK Requirement payments to governments 4,447.3 371.2 81.0 3.9 16,520.2 736.4 17,256.6 93.3 1.5 94.8 94.8 93.3 93.3 93.3 1.5 1.5 1.5 4,199.0 21.6 3.3 13,016.4 362.8 13,379.2 8,792.5 24.8 8,817.3 4.4 4.4 0.2 0.2 0.1 0.1 17.9 17.9 170.5 170.5 170.5 9.8 9.8 0.6 0.6 0.1 0.1 3.9 4.0 2.2 2.2 0.1 0.1 3.5 3.5 0.8 0.8 1.2 1.2 191.3 2.2 193.5 7.8 201.3 1,351.4 2.1 3.2 1,356.7 84.3 1,441.0 60.5 2.4 62.9 22.8 85.7 23.6 23.6 2,425.3 13.0 2,438.3 136.2 2,574.5 17.5 17.5 1.0 1.0 1.9 1.9 0.1 2.0 0.7 0.7 0.7 0.7 0.7 0.7 1.6 4.8 6.4 1.6 4.8 6.4 10.3 0.6 116.3 4.8 121.1 106.8 1.2 108.0 0.3 0.3 0.1 0.4 9.2 9.2 0.1 9.3 0.1 0.1 1.1 0.1 1.2 2.9 4.1 0.2 0.2 0.1 0.3 (1.4) (1.4) 0.3 0.3 13.7 2,597.0 7.4 2,604.4 13.7 2,597.0 7.4 2,604.4 1.7 1.7 1.7 1.7 BHP Economic Contribution Report 2022 21

3我們繼續支付與公司版税相關的税款徵收總計百萬美元的所得税所得税已支付印度0.3個税務局0.3個税務局0.3個税種0.3個日本0.2個税種0.2個國家税務局0.2個馬來西亞0.9個税種0.9個税務局0.9個税務局0.9個墨西哥税務局2.0個税種2.0個墨西哥 聯邦税務局2.0個税務局2.0個税種2.0個荷蘭0.1個税種和海關總署祕魯38.8%38.8%國家海關總署38.8%菲律賓0.5%税務總局0.5%新加坡税務局36.9%36.9%36.9%新加坡税務局36.9%36.9%南非36.9%南非%3% %收入接收者%瑞士%0.2%瑞士%0.2%%0.2%特立尼達和託巴哥5 4.7/4.7税務局4.7/4.7/4.7英國3 1.3/1.3/1.3/1.3威斯敏斯特市税務局1.3/1.3/1.3*支付給美國政府的總金額包括:繼續運營10,010.9 385.4至10,396.3停止運營621.0 560.1 39.4 1,220.5數字四捨五入到最接近的小數點。1支付120萬桶油當量(Boe)的生產權利實物。2與西北貨架有關的特許權使用費支付1.705億美元,涉及英聯邦管轄的從價特許權使用費。根據2006年《海上石油(特許權使用費)法》,特許權使用費由西澳大利亞州礦業、工業監管和安全部代表英聯邦政府評估和收取。付款目前在英聯邦(約三分之一)和西澳大利亞州(約三分之二)之間分配。3支付3.07億美元的英國印花税,2,300萬美元的南非證券轉讓税,以及支付給昆士蘭州、維多利亞州和新南威爾士州的總計2,000萬美元的印花税,與我們的公司結構統一有關。4智利按歷年繳納所得税和採礦税。然而,就本報告而言,已支付的税款包括必和必拓的財政年度(2021年7月1日至2022年6月30日)。作為參考,埃斯孔迪達和北潘帕為2021財年支付的採礦活動所得税和從量税分別為17.13億美元(埃斯孔迪達)和3,060萬美元(北潘帕)。5 540萬boe的生產權利實物支付。22 必和必拓2022年經濟貢獻報告

1 Our contribution 2 Our to tax approach 3 Our payments 4 information Additional Signature, Payments for discovery and Total payments Production infrastructure production as defined by the Other Total payments Royalties entitlements Fees improvements bonuses UK Requirement payments to governments 0.3 0.3 0.3 0.3 0.2 0.2 0.2 0.2 0.9 0.9 0.9 0.9 2.6 4.6 0.2 4.8 2.6 4.6 0.2 4.8 0.1 0.1 0.1 0.1 1.2 40.0 40.0 0.7 0.7 0.7 0.5 39.3 39.3 0.5 0.5 1.0 0.5 0.5 1.0 36.9 36.9 36.9 36.9 22.6 22.6 22.6 22.6 0.2 0.2 0.2 0.2 277.9 22.5 305.1 0.9 306.0 277.9 22.5 305.1 0.9 306.0 1.3 311.5 312.8 1.0 1.0 1.3 310.5 311.8 248.3 6.9 301.6 20.9 322.5 0.2 0.2 0.2 0.5 0.5 0.1 0.1 0.1 11.5 11.5 (0.1) 3.0 2.9 0.1 0.1 0.1 248.3 6.3 254.6 254.6 34.6 16.7 51.3 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.6 0.6 0.4 0.4 4,028.5 46.0 3.9 14,474.7 709.5 15,184.2 418.8 371.2 35.0 2,045.5 26.9 2,072.4 BHP Economic Contribution Report 2022 23

3我們的付款在以下日期繼續付款: 逐個項目本節所列按分類和項目繳納的基本税額是根據本報告第 節中報告編制的基礎編制的。與公司特許權使用費相關的税收徵收的所得税總計百萬美元所得税支付給政府的所得税總額10,631.9 945.5 39.4 11,616.8石油621.0 560.1 39.4 1,220.5阿爾及利亞聯合利益單位1 0.3 澳大利亞生產單位維多利亞2.9(0.8)EMP2.1澳大利亞生產單位西澳大利亞州(28.3)126.3-98.0 Bass海峽132.1 434.6 566.7墨西哥灣13.2-13.2西北陸架 471.2-39.4 510.6特立尼達和多巴哥生產單位2 0.9-3-0.9英國生產單位0.1-0.1其他28.6-28.6美洲礦產公司2,218.0 385.4 2,603.4埃斯孔迪達1,774.7 375.0 2,149.7其他銅礦3.7 Pampa Norte3 400.3 10.4加拿大鉀肥(1.3)加拿大鉀肥(1.3)必和必拓巴西有限公司總部1.6 Sales1.6總部Ral Cayman Inc.39.0 Power 39.0澳大利亞礦產 7,780.4780.4新南威爾士州能源煤(0.2.)西部鎳業72.5英畝奧林匹克大壩16.9英畝其他煤炭12.1英畝昆士蘭煤業4 785.1英畝785.1澳大利亞西部鐵礦6,894.0英石6,894.0集團和未分配的礦場17.3英畝17.3英畝公司5,向政府支付的全部款項包括: 持續經營10,010.9 385.4;10,396.3非持續經營621.0 560.1 39.4 1,220.5數字四捨五入到最接近的小數點。1 120萬boe的生產權利以實物支付 。2 540萬boe的生產權利實物支付。3包括2.863億美元的歷史利潤分配預扣税。4 版税, BM Alliance Coal Operations Pty Limited支付的費用和其他款項已計入總付款,但必和必拓持有該經營實體50%的股權。5企業所得税金額 主要反映澳大利亞企業所得税負債在澳大利亞税務綜合集團成員之間的分配情況。具體內容請參考《報告編制依據》一節。6支付3.07億美元的英國印花税,2,300萬美元的南非證券轉讓税,以及支付給昆士蘭州、維多利亞州和新南威爾士州的總計2,000萬美元的印花税,與我們的公司結構統一有關。24必和必拓 2022年經濟貢獻報告

1 Our contribution 2 Our to tax approach 3 Our payments 4 information Additional Signature, Payments for discovery and Total payments Production infrastructure production as defined by the Other Total payments Royalties entitlements Fees improvements bonuses UK Requirement payments to governments 4,447.3 371.2 81.0 3.9 16,520.2 736.4 17,256.6 418.8 371.2 35.0 2,045.5 26.9 2,072.4 93.3 1.5 95.1 95.1 2.1 2.1 1.4 99.4 6.0 105.4 566.7 0.4 567.1 248.3 6.3 267.8 3.6 271.4 170.5 681.1 681.1 277.9 22.5 301.3 0.9 302.2 0.1 0.1 3.3 31.9 16.0 47.9 25.3 0.3 2,629.0 16.6 2,645.6 10.3 2,160.0 5.1 2,165.1 2.2 5.9 0.3 6.2 2.5 413.2 2.0 415.2 10.3 0.3 9.3 4.4 13.7 1.6 4.8 6.4 39.0 39.0 4,028.5 20.3 3.3 11,832.5 324.4 12,156.9 191.3 2.2 0.1 193.4 12.5 205.9 28.2 3.1 103.8 24.6 128.4 60.5 2.5 79.9 24.8 104.7 12.1 36.9 49.0 1,351.4 2.1 3.2 2,141.8 92.2 2,234.0 2,397.1 10.4 9,301.5 133.4 9,434.9 0.4 0.3 13.2 368.5 381.7 0.4 0.3 18.0 1.0 19.0 (14.0) 367.5 353.5 9.2 9.2 4,028.5 46.0 3.9 14,474.7 709.5 15,184.2 418.8 371.2 35.0 2,045.5 26.9 2,072.4 BHP Economic Contribution Report 2022 25

4附加信息税務和我們的2022財年財務報表下面的理解是一些常見的報告,並向其提出了鏈接 我們的財務援助與報表更好的鏈接。税費為什麼您財務報表中的税費與您在此報表中披露的已繳税額不同?這些數字是不同的,因為它們是在不同的時間計算的,用於不同的目的。在我們的財務報表中記錄的所得税支出反映了本財政年度末對我們財務狀況的影響。本報告旨在向股東説明本集團預計於該財政年度內進行的活動所需支付的税額,以便他們評估税項可能對本集團的財務狀況造成的影響。由於多種原因,這一數字並不代表該財政年度實際繳納的現金税。例如,在該財政年度支付的現金税可包括與上一財政年度活動有關的付款或退款,但可能不包括與該財政年度活動有關但發生在該財政年度結束後的最後付款或退款。此外,我們財務報表中收入或費用的報告可能不同於它們對納税申報單中報告的應税收入的影響。例如,一件 設備可以在一定年數內進行會計折舊,但可以在不同的期間(無論更短還是更長)為納税目的而扣除。這些差異通常稱為遞延納税。 所得税支出也可能受到不會導致現金支出的項目的影響,例如支付的税款實物。此處報告的數字如何與您的財務報告中的會計利潤、税費和 應繳税金保持一致?本報告就持續經營所支付的所得税及特許權使用費相關所得税,已計入本公司2022年年報財務報表1.4的綜合現金流量表, 列示為已退還的所得税及特許權使用費相關税項淨額1.05億美元及已支付的所得税及特許權使用費相關税項淨額105.01億美元。這些還與財務報表附註6(所得税支出)和財務報表附註6(因會計和税務處理之間的差異而產生的遞延税項支出)中的税項支出(按應計制列示)和遞延税項支出(如財務報表附註14(我們的 年度報告中的遞延税項餘額))相一致。與非持續經營有關的數額列於財務報表附註27--非持續經營。下一頁表格中列出的是截至2022年6月的年度會計利潤與所得税支出和當期應繳税金的對賬。對已支付給非持續經營業務的税款進行核對15,000 536 12,328 125 12,453 11,577(2,641)2,856 12,000 9,000 6,000,0企業所得税 從其他(包括本財年遞延税金總税額和與特許權使用費相關的前期)中支付的税款將在2022財年以實物形式支付) 費用產生的費用差額(已支付的當期和已繳納的税款以及(在2022財年遞延收到和應付税款之間的期初所得税後續期間)與特許權使用費相關的(與期末和特許權使用費相關的税收會計和{br26必和必拓2022年經濟貢獻報告

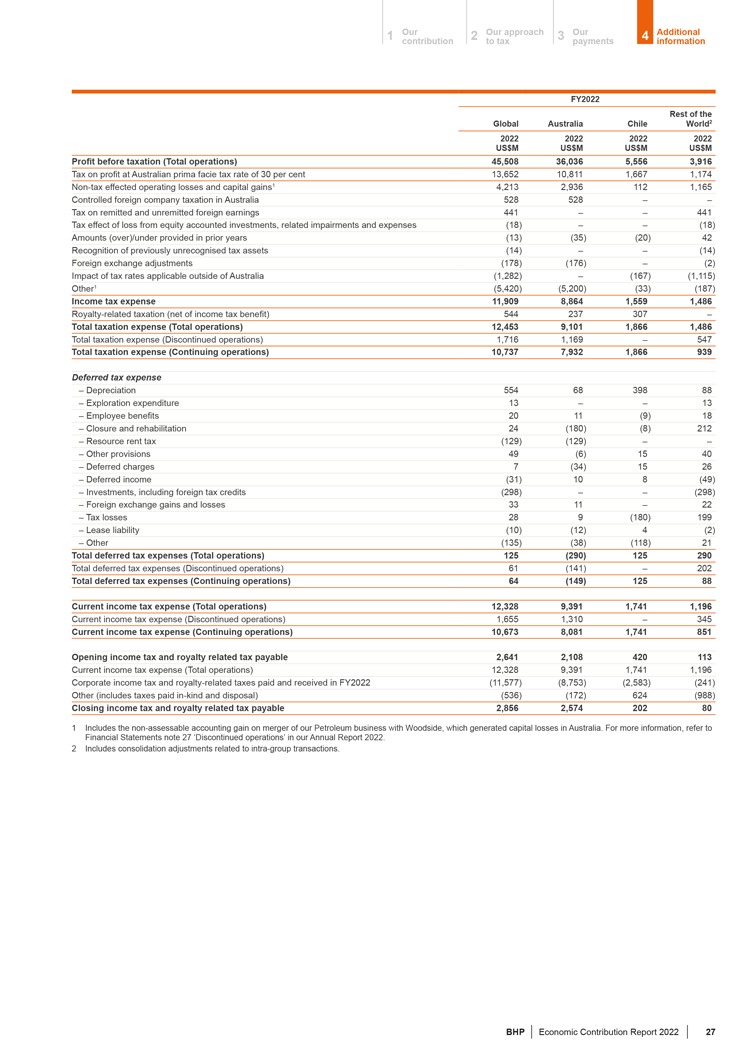

1我們的貢獻2我們的納税方式3我們的支付4 2022財年全球澳大利亞智利全球其他地區2022 2022 2022 2022百萬美元税前利潤(總業務)45,508 36,036 5,556 3,916按澳大利亞表面税率計算的利潤税率為30%13,652 10,811 1,667 1,174非税 影響營業虧損和資本收益1 4,213 2,936 112 1,165受控外國公司在澳大利亞的税收528 528對匯出和未匯出的外國收益徵税441-441股權會計損失的税收影響 投資、相關減值和費用(18)税額(超過)/低於前幾年提供的金額(13)(35)(20)42以前未確認的税收資產的確認(14)税後(14)外匯調整(178)(176) (2)澳大利亞境外適用税率的影響(1,282)(167)(1,115)其他1(5,420)(5,200)(33)(187)所得税支出11,909 8,864 1,5591,486與特許權使用費相關的税收(扣除所得税優惠後)544 237 307-税收支出總額(總運營)12,4539,101 1,866 1,486總税收支出(停產)1,7161,169 547總税收支出(持續運營)10,737 7,932 1866 939遞延税費支出逐一折舊554 68 398 88逐項勘探支出13逐項員工福利20 11(9)18逐項關閉和修復24(180)(8)212項資源租金税(129)(129)逐項其他規定49(6)15 40項 遞延費用7(34)15 26項遞延收入(31)108(49)項投資,包括外國税收抵免(298)和匯兑損益33 11/22/28 9(180)199/3租賃 負債(10)(12)4(2)和其他(135)(38)(118)21遞延税項支出總額(經營總額)125(290)125 290遞延税項支出總額(停業經營)61(141)ape 202遞延税項支出總額(持續經營) 64(149)125 88當期所得税支出(經營總額)12,328 9,391 1,741196當期所得税支出(非持續經營)1,655 1,310-345當期所得税支出(持續經營)10,673 8,081 1,741 851期初 所得税和特許權使用費應繳税款2,641 2, 108 420 113當期所得税支出(總業務)12,328 9,391 1,741 1,196 2022財年支付和收到的公司所得税和特許權使用費相關税款(11,577)(8,753)(2,583)(241)其他 (包括支付的實物和處置的税款)(536)(172)624(988)應支付的期末所得税和特許權使用費相關税額2,856 2,574 202 80 1包括因我們的石油業務與Woodside合併而產生的不可評税會計收益,這在澳大利亞產生了資本損失。有關更多信息,請參閲我們2022年年報中關於非持續運營的財務報表附註27。2包括與集團內交易有關的 合併調整。必和必拓2022年經濟貢獻報告27

4繼續有效税率你們的實際税率是多少?它是如何計算的?實際税率 是可歸因於一年的税費金額佔税前利潤的比例。我們提供調整後的有效税率,計算方法為所得税總支出除以會計利潤,不包括匯率變動和特殊項目的影響。經調整的實際税率是根據本集團的基本盈利計算的,因此剔除了一次性交易,例如石油業務與伍德賽德合併的淨收益 。有關調整後的實際税率計算中不包括的特殊項目的更多信息,請參閲我們2022年年報中的財務報表附註3(特殊項目)和財務報表附註27(非持續經營)。這些有效税率措施在我們主要司法管轄區的2022財年結果如下所示。全球澳大利亞智利%%%調整後的實際税率32.1 33.9 33.6調整的實際税率包括預扣税1和特許權使用費2 38.9 42.7 52.7智利政府對智利公司支付的股息。這些預扣税沒有反映在智利調整後的有效税率中。2包括版税費用。 根據澳大利亞自願税收透明度代碼(TTC)的要求計算的有效税率是多少?TTC實際税率按調整後的實際税率計算,不包括澳大利亞的石油資源租賃税和智利採礦活動的從量税的影響。全球澳大利亞%%TTC有效税率30.6 33.0我們過去五年的有效税率50調整後的ETR包括特許權使用費44.7%調整後的ETR 45 42.2%39.9%40.7%40 38.9%35 36.0%32.1%31.4%33.2%34.1%30 25 FY2019 FY2020 FY21 FY22年報中披露的持續運營的有效税率是多少?我們在年度報告中報告持續經營的調整後有效税率,其中不包括與非持續經營相關的所有收入和費用項目的影響。非持續業務包括本集團於2022年6月1日與Woodside合併的石油業務。有關 更多信息, 見財務報表附註27--非連續性業務。我們2022財年持續業務的全球調整後有效税率為31.2%。它與如下所示的法定有效税率 進行了核對。2022年税前利潤收入税前支出M美元M%法定有效税率33,137(10,737)32.4調整後:匯率變動--(233)特殊項目1 620 454調整後有效税率33,757(10,516)31.2 1請參閲我們2022年年報中的財務報表附註3--特殊項目。為什麼你們的實際税率與公司税率不一樣?在我們運營的每個國家/地區,税率(從中得出有效税率)是不同的。該税率適用於在該國獲得的應税利潤以及該國獨有的任何扣減、免税、獎勵或其他調整。因此,我們的全球有效税率不會與任何特定國家/地區的公司税率 相同。必和必拓2022年經濟貢獻報告

1我們的貢獻2我們的納税方法3我們的支付4報告編制的額外信息基礎報告是根據我們財務系統中記錄的數據編制的,這些數據和財務系統用於編制我們的財務報表。在準備報告時,我們遵循了澳大利亞會計準則委員會編制的指導材料草案。 第20至25頁中包含的英國要求定義的付款總額是根據金融市場行為監管局的披露指南和透明度規則的DTR 4.3A的要求編制的, 在DTR 4.3A要求的情況下,根據英國法規(英國要求)編制。本報告按2022年6月30日終了年度支付的現金和收到的現金列報向各國政府支付的税款、特許權使用費和其他款項。對於我們 受控資產,我們向政府支付的總金額是向政府支付的資產的100%。為我們的對於非經營和經營的合資企業,我們向政府支付的金額是必和必拓支付給政府的金額的100%,就必和必拓三菱聯盟(BMA)而言,是經營實體向必和必拓支付的BMA款項的50%,必和必拓擁有BMA 50%的所有權。對於我們在必和必拓入賬的合資企業和聯營公司中的投資,由於必和必拓不是運營商,也不代表資產付款,因此我們向政府支付的總金額中沒有包括任何金額。僅供參考, 必和必拓在我們的重大股權投資支付中的份額已顯示在第6頁,儘管我們向各國政府支付的總金額中沒有包括任何金額。如果一項收購是在當年完成的,或者一家公司 是在該年度新合併的,與該業務有關的數字從收購之日起計入。如在該年度內已完成出售,則與該出售有關的數字已包括至 出售為止。例如,本報告包括可歸因於石油業務的付款,該業務是與伍德賽德合併的一部分,於2022年6月1日完成。税金、特許權使用費和對政府的現金和實物(非現金)其他付款,在本報告中統稱為對政府的付款總額,包括以下付款 類別:根據法定所得税規則應納税利潤向政府支付的公司所得税。這還包括就有爭議的索賠和預扣税向税務機關支付的款項。用於在本報告按國家/地區和政府級別劃分的付款部分將企業所得税分配給特定國家/地區, 預繳税金分配給預繳税金滙往的國家/地區。例如,向智利政府繳納的智利預扣税將分配給智利。向政府支付與自然資源開採利潤有關的特許權使用費相關所得税,包括澳大利亞的石油資源租金税(PRRT)和智利的採礦活動特定税(STMA)。這還包括就有爭議的索賠向税務機關支付的款項。與特許權使用費相關的所得税包括在我們2022年年度報告的財務報表1.1的綜合收入表 中的總税收支出中。向各國政府徵收的與原油消費税、碳税和自然資源開採的遣散費有關的生產税。對生產徵收的税款在我們2022年年度報告的財務報表1.1的綜合收益表中作為費用而不是所得税列報。必和必拓2022年經濟貢獻報告29

4補充資料繼續向政府支付與根據許可證協議產生的收入或生產有關的特許權使用費 。這還包括就有爭議的索賠向税務機關支付的款項。特許權使用費在我們2022年年度報告的財務報表1.1中的綜合收益表中顯示為費用,而不是所得税。 特許權使用費不包括與特許權使用費相關的所得税。根據生產分享協議,向有權分享生產份額的政府支付的生產權利。製作權利通常是支付的實物。實物支付是根據商品交付給政府之日的市場價值來衡量的。以費用的形式向各國政府支付的費用 通常是對用於勘探、開發和/或生產的地理區域的初始或持續使用權徵收的費用。這包括牌照費、租賃費、入場費和其他牌照費和/或特許費。支付基礎設施改善費用向政府支付公共基礎設施建設的費用,如道路、橋樑和港口設施。簽署、發現或生產獎金在簽署石油和天然氣租約、發現自然資源和/或已開始生產時向政府支付。根據其他立法税收規則向政府支付的其他款項,如工資税、附帶福利税、消費税、財產税和土地税。這些付款不是英國要求披露的。排除金額以下不包括在向政府支付的總額中:徵收的税款代表我們的僱員向政府支付的税款。間接税以銷售税、增值税以及商品和服務税的性質向政府支付或從政府收到的税款。因施加罰金、費用或利息而向政府支付的罰金和利息。其他某些付款,無論是一次性付款還是低於100,000美元的一系列相關付款(低於DTR 4.3A和英國法規規定的86,000 GB門檻)。項目付款日期為逐個項目付款方式(指按以下方式付款逐個項目本報告的基礎部分)在未明確歸因於項目的情況下按 實體列示付款。與我們的公司和商業職能相關的付款已包括在英國要求定義的向政府支付的總金額中。這筆款項並非歸因於 個具體項目,而是反映了對本集團的職能支持,而在2022財年,這些項目完全由開展英國要求所界定的相關活動的項目組成。在一年中支付的款項逐個項目基數部分列出了每個項目/實體的企業所得税金額,並考慮了澳大利亞税收合併的影響。這些措施包括:一個實體的虧損可與同一税務合併集團內另一實體的應納税所得額抵銷 -只有税務合併集團的主管實體才有責任向澳大利亞税務合併集團的ATO繳納企業所得税。通常,公司税務集團 在澳大利亞税務合併集團內的實體之間將主管實體支付的企業所得税總額分配給ATO。報告貨幣第20頁至第25頁向各國政府支付的所有款項均以美元進行報告。 除非另有説明,否則本報告中以美元以外貨幣計價的付款將按付款當日的匯率折算。30必和必拓2022年經濟貢獻報告

1我們的貢獻2我們對納税方法的貢獻3我們的支付4附加信息詞彙調整後的有效税率總税額 不包括特殊項目和匯率變動的費用除以税前利潤和特殊項目。調整後的有效税率和特許權使用費不包括特殊項目和交換的總税費 税費加上特許權使用費除以税前利潤、特許權使用費和特殊項目。必和必拓或必和必拓集團有限公司及其各自的附屬公司。當期税費企業所得税和特許權使用費相關所得税和生產應得的應得税額,按年終,連同對往年應繳税項的任何調整。持續運營必和必拓擁有和/或運營的資產/運營/實體,不包括被歸類為非持續運營的主要資產/運營/實體,如我們的 財務報表附註27所披露的。非持續經營根據IFRS 5/AASB 5 已處置或分類為持有待售的主要資產/業務/實體非流動資產待出售及非持續經營,如我們的財務報表附註27非持續經營所披露。遞延税項支出使用資產負債表負債法提供的可歸屬於本年度但在未來年度應支付的公司所得税和與特許權使用費相關的所得税和生產權益的金額。員工和承包商員工數據基於截至2022年6月30日的員工時間點快照,包括長期缺勤的員工,不根據必和必拓的所有權百分比進行調整。承包商的數據來自內部調查和組織系統,以及2021年7月和2022年4月這10個月期間的平均值。全球報告倡議標準GRI標準代表了公開報告一系列經濟、環境和社會影響的全球最佳實踐。 基於該標準的可持續性報告提供了有關組織對可持續發展的積極或消極貢獻的信息。政府一國的任何國家、地區或地方當局(包括作為子公司的部門、機構或企業,而該部門、機構或企業是母企業)。所得税費用當期税費和遞延税費的總和。低税司法管轄區在分類哪些國家是低税司法管轄區方面 , 我們出於税收目的應用了歐盟非合作司法管轄區清單,該清單由歐盟於2017年12月發佈,隨後進行了更新。本報告使用的最新名單於2022年2月印發。對股東和投資者的支付地理分佈基於股東的註冊地址 (用於股東回報,包括股息)。税前利潤當國家列報時,税前利潤將根據公司間股息進行調整。符合英國法規的項目,定義為受單一合同、許可證、租賃、特許權或類似法律協議管轄並構成與政府付款責任基礎的運營活動。如果多個此類協議基本上相互關聯,則可將它們 視為一個項目。就這些目的而言,實質上相互關聯是指形成一套業務和地理上一體化的合同、許可證、租賃或特許權或相關協議,這些合同、許可證、租賃或特許權或相關協議的條款與政府基本相似 ,從而產生付款責任。該報告是為必和必拓2021年7月1日至2022年6月30日的財政年度編寫的。社會投資包括社區捐款和相關的行政費用(包括必和必拓為促進必和必拓基金會的運作而承擔的費用),以及必和必拓在運營和非運營合資企業的社區捐款中的股權份額。 英國法規修訂後的2014年《向政府支付報告條例》。英國要求金融市場行為監管局的披露指引和透明度規則的DTR 4.3A下的英國監管義務,以及DTR 4.3A要求的英國法規。必和必拓2022年經濟貢獻報告31

4其他資料繼續獨立核數師呈交必和必拓集團董事的報告意見我們已審核必和必拓集團有限公司及其附屬公司(統稱必和必拓集團)截至2022年6月30日止年度向政府支付的款項總額為172.57億美元(包括支付予政府的款項總額)。我們認為,必和必拓集團截至2022年6月30日的《2022年向政府的經濟貢獻報告》(《報告》)的《我們對政府的付款》一節中向政府支付的172.57億美元總額,在所有重要方面都是按照《報告編制基礎》一節中規定的報告編制基礎(報告編制基礎)編制的。意見基礎我們根據澳大利亞的審計準則進行審計。我們在這些標準下的責任在我們報告的審計師對政府付款總額的審計責任一節中作了進一步説明。我們獨立於必和必拓集團,符合會計專業和道德準則委員會APES 110《專業會計師道德準則》(包括獨立準則)(《準則》)的道德要求,這些要求與我們對澳大利亞政府支付總額的審計有關。, 我們已經根據這些要求履行了我們的其他道德責任。我們相信,我們所獲得的審計證據是充分和適當的,可以為我們的意見提供依據。強調報告編制事項的基礎和對可靠性的限制我們提請注意報告中描述會計基礎的報告編制基礎一節中所載的報告編制基礎。這一會計基礎是如此重要,以至於它是您理解向政府支付的總金額的基礎。關於這件事,我們的意見沒有改變。本審計報告是根據我們與必和必拓集團的聘用協議為必和必拓集團的董事準備的。對於因我方報告內容或另一方對我方報告的依賴而引起的、與我方報告內容有關或以任何方式引起的、與我方報告有關或以任何方式引起的任何損失或責任,我們不對任何另一方承擔任何責任。其他信息其他信息是財務和報告中的非財務信息,除向各國政府支付的款項總額和本審計員的報告外,還在 中提供。其他信息由必和必拓集團負責。我們對支付給政府的總金額的意見不包括其他信息,因此,我們不會就此發表審計意見或任何形式的保證結論。關於我們對政府支付總額的審計,我們的責任是閲讀其他信息。在這樣做時,我們考慮其他信息是否與支付給政府的總金額或我們在審計中獲得的信息存在重大不符,或者似乎存在重大錯報。如果我們得出結論認為其他 信息存在重大誤報,並且根據我們在本審計師報告日期之前對我們獲得的其他信息所做的工作,我們將被要求報告,我們沒有要報告的內容。對於責任,必和必拓集團管理層負責編寫報告,並建立一個框架,在該框架中編制向政府支付的總金額和報告中的其他信息。管理層已確定,在編寫報告的基礎上提出的這一框架 適合報告用户的需要。管理層還應負責管理層認為必要的內部控制,以確保報告的編制不存在重大錯誤陳述,無論是由於欺詐還是錯誤。審計審計師對政府的總付款我們的目標是獲得合理的保證,即對政府的總付款是否 沒有重大錯報,無論是由於欺詐還是錯誤, 併發布一份包含我們意見的審計師報告。合理保證是一種高水平的保證,但不能保證根據澳大利亞審計準則進行的審計在存在重大錯誤陳述時始終會發現該錯誤陳述。虛假陳述可由欺詐或錯誤引起,如果個別或總體上可以合理地預期它們會影響用户根據本報告作出的經濟決策,則被視為重大錯誤。作為符合澳大利亞審計準則的審計的一部分,我們在整個審計過程中進行專業判斷並保持專業懷疑態度。我們還:識別和評估由於欺詐或錯誤而導致的對政府支付總額的重大錯報的風險,設計並執行鍼對這些風險的審計程序,並獲得充分和適當的審計證據 ,以提供我們的意見基礎。由於欺詐可能涉及串通、偽造、故意遺漏、失實陳述或超越內部控制,因此不能發現由欺詐導致的重大錯報的風險高於因錯誤造成的錯報。?瞭解與審計相關的內部控制,以便設計適合於該情況的審計程序,但不是為了對必和必拓集團內部控制的有效性發表意見。評估管理層所使用的報告準備和相關披露依據的適當性。我們與董事溝通,包括審核的計劃範圍和時間,以及重要的審核結果, 包括我們在審計過程中發現的任何內部控制的重大缺陷。安永墨爾本2022年9月2日根據專業標準立法32必和必拓經濟貢獻報告32批准的計劃,安永全球有限責任有限公司的成員公司

公司名錄必和必拓集團有限公司墨爾本柯林斯街171VIC3000電話:+61 3 9609 3333傳真:+61 3 9609 3333傳真:+61 3 9609 3015必和必拓公司祕書斯蒂芬妮·威爾金森必和必拓英國Nova South,160Victoria Street London,SW1E 5 lb,UK電話:+44 20 7802 4000傳真:+44 20 7802+4111智利Cerro El Plomo 6000 Piso 15 las Condes 7560623聖地亞哥電話:+56 2 2579 5000傳真+56 2 2207 6517新加坡10 Marina Boulevard,新加坡#18-01濱海灣金融中心大廈2新加坡018983電話+65 6421 6000傳真+65 6809 4000和股份過户登記處澳大利亞必和必拓集團有限公司註冊計算機投資者服務私人有限公司Yarra Falls,452 Johnston Street Abbotsford VIC 3067郵寄地址:GPO Box 2975墨爾本VIC 3001電話:1300 656 780(澳大利亞境內)+61 3 9415 4020(澳大利亞境外)傳真:+61 3 9473 2460電子郵件查詢:Investorcentre.com/必和必拓英國必和必拓集團有限公司存托股份投資者服務公司The Pavilions,Bridgwater Road Bristol BS13 8AE郵寄地址Bridgwater Road Bristol BS99 6ZZ電話:+44 344 472 7001傳真:+44 370 703 6101電子郵件查詢:webcorres@ Computer Share.co.uk南非必和必拓集團有限公司分行登記和轉讓祕書ComputerShare Investor Services(PTY)Limited Rosebank Towers 15 Biermann Avenue Rosebank 2196南非郵政地址私人袋子X9000 Saxonwold, 2132南非電話+27 11 373 0033傳真+27 11 688 5217電子郵件查詢:web.queries@Computer 688 5217股權分置的股東應聯繫其CSDP或股票經紀人。新西蘭計算機共享服務有限公司2級/159赫斯米爾道塔卡普納奧克蘭0622郵政地址私人包92119奧克蘭1142電話:+64 9 488 8777傳真:+64 9 488 8787傳真:+64 9 488 8787美國計算機共享信託公司:廣州羅亞爾街150號MA 02021郵政地址:郵政信箱43078普羅維登斯RI 02940-3078電話:+1 888 4046340(美國境內免費)傳真:+1 312 601 4331美國存託、轉讓代理和登記處花旗銀行股東服務信箱43077:+1 781 575 4555(美國境外)+1 877 4248 237(+1-877-CITIADR)(在美國境內免費)傳真+1 201 324 3284電子郵件查詢: Citibank@股東-online.com網站:citi.com/dr How to Access Information on BHP BHP製作了一系列出版物,可從bhp.com下載。如果您是股東,您還可以選擇通過上面列出的股份登記處之一接收 年度報告的紙質副本。年度報告現代奴隸制聲明閲讀我們的報告在bhp.com 2022 2022由IVE在澳大利亞用FSC®認證紙印刷。IVE環境管理體系通過了國際標準化組織認證,封面圖片:鎳礦,14001。使用的油墨100%是植物油。本文檔印刷在Hanno Silk和Sumo Offset,Getty Images上,這兩張紙都含有來自管理良好、負責任的FSC®認證森林的纖維。 本產品中使用的紙漿採用無元素氯漂白工藝。必和必拓2022年經濟貢獻報告

Bhp.com

簽名

根據1934年《證券交易法》的要求,註冊人已正式促使本報告由正式授權的簽署人代表其簽署。

| 必和必拓集團有限公司 | ||||||

| 日期:2022年9月6日 | 發信人: | /s/燕姿·威爾金森 | ||||

| 姓名: |

斯蒂芬妮·威爾金森 | |||||

| 標題: |

集團公司祕書 | |||||