下圖突出顯示了SDP的主要功能和競爭優勢:

雖然我們的專有SaaS業務線自2020年以來獲得了巨大的發展勢頭,並根據我們的戰略計劃預計將成為關鍵的增長動力,但我們的大部分收入仍然來自轉售第三方軟件許可證,這些軟件許可證是我們從巴西以外的第三方數據平臺軟件提供商那裏購買的,例如Cloudera Inc.(?Cloudera?)和ElasticSearch B.V.(??彈性?)。2021年,我們62.0%的收入來自我們的第三方軟件業務線,18.8%來自我們的專有SaaS業務線,19.2% 來自我們的AI和數據分析業務線。

無論是通過我們自己的技術還是第三方技術,我們都解決了多個數據孤島和數據治理帶來的挑戰,以可擴展、安全的方式為用户提供無摩擦的數據訪問,幾乎不需要任何維護要求。我們數據軟件的任何和所有增強功能也由我們的技術團隊提供,我們認為這是我們相對於全球數據軟件提供商有利的關鍵差異化因素,併為我們提供了多樣化的收入來源。藉助企業就緒型、與堆棧無關的一體化軟件 開發方法,我們尋求引導客户滿足其所有數據需求,併為我們的SaaS解決方案提供全天候優質客户服務支持。

最近的發展

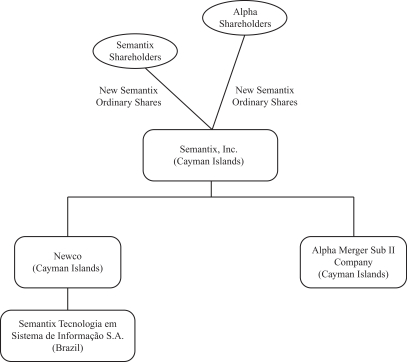

業務合併

2022年8月3日(截止日期),我們根據業務合併協議完成了之前宣佈的業務合併,由New Semantix(前身為Alpha Capital Holdco Company)、Alpha、第一合併子公司、第二合併子公司、第三合併子公司和Semantix完成。

根據業務合併協議,於截止日期前,Semantix股東將其持有的Semantix 股份注入Newco,以換取Newco普通股。因此,Semantix成為Newco的全資子公司。於完成日期,(I)第一合併附屬公司與Alpha合併並併入Alpha,Alpha作為直接全資附屬公司繼續存在 New Semantix;(Ii)緊隨第一次合併後,Alpha與第二合併附屬公司合併並併入第二合併附屬公司,第二合併附屬公司作為New Semantix的直接全資附屬公司繼續存在;及(Iii)第二合併後,第三合併附屬公司與Newco合併並併入Newco,Newco作為新Semantix的直接全資附屬公司繼續存在。

作為業務合併的一部分:(I)每股已發行及已發行的阿爾法A類普通股及每股已發行及已發行的阿爾法B類普通股被註銷,並轉換為獲得一股普通股的權利,及(Ii)每股已發行及已發行的全部阿爾法A類普通股認股權證已轉換為獲得一份認股權證的權利,該認股權證授予以每股11.50美元的行使價購買一股普通股的權利,但須受轉換前的相同條款及條件規限。

2