附件99.1

2022年秋季公司概述和展望投資者演示文稿

附件99.1

2022年秋季公司概述和展望投資者演示文稿

前瞻性陳述本陳述包含符合1933年《證券法》第27A節、1934年《證券交易法》第21E節和1995年《私人證券訴訟改革法》的前瞻性陳述。前瞻性陳述可以通過陳述的上下文來識別,通常在公司討論其對未來事件的信念、估計或預期時出現。這些陳述不是歷史事實或對未來業績的保證,而只是代表公司當時對未來事件的信念 這些陳述是關於受某些風險、不確定因素和其他因素影響的未來事件,其中許多事件不在公司的控制範圍之內。實際結果和結果可能與此類前瞻性陳述中表達或預測的內容大不相同。可能影響公司實際業績的主要風險和不確定因素包括:公司業務的週期性和季節性;公共基礎設施支出的波動;不利的天氣條件;我們的產品是大宗商品,我們產品的價格因市場狀況和其他我們無法控制的因素而受到材料波動的影響; 原材料的可用性;能源成本的變化,包括但不限於天然氣、煤炭和石油,以及我們根據能源供應合同對交易對手承擔的義務的性質,例如與市場狀況(例如現貨市場價格)、政府訂單和其他事項有關的變化;運輸成本和可獲得性的變化;意想不到的經營困難,包括意外的維護成本、設備停機和生產中斷;材料不付款或我們的任何主要客户不履行義務;無法及時執行已宣佈的產能擴展;新業務線開發的困難和延遲; 政府法規和政府和公共政策的變化(包括但不限於氣候變化和其他環境法規);未決或未來訴訟或仲裁程序的可能結果;公司或其客户所從事的任何一個或多個市場或行業的經濟狀況或活動性質或水平的變化;惡劣天氣條件(如冬季風暴、龍捲風和颶風)及其對我們的設施、運營和與第三方的合同安排的影響;競爭;網絡攻擊或數據安全漏洞;宣佈增加石膏牆板和水泥行業的產能;對住宅建築或商業建築或州或地方政府承擔的建築項目的需求變化;是否有滿足我們財務回報標準並符合我們戰略重點的收購或其他增長機會; 與尋求收購、合資和其他交易或執行或實施此類交易有關的風險,包括公司收購的業務的整合;一般經濟狀況;以及 利率的變化和由此對公司和對我們產品的需求的影響。例如,利率的上升、建築材料需求的減少或能源成本(包括但不限於天然氣、煤炭和石油)或原材料成本的增加可能會影響我們業務的收入和運營收益。此外, 國家或地區經濟狀況以及基礎設施和建設支出水平的變化也可能 對公司的運營結果產生不利影響。最後,公司做出的任何前瞻性聲明都會受到與自然災害、流行病或其他不可預見事件相關的風險和影響的影響,包括但不限於新冠肺炎大流行及其旨在遏制其蔓延和減輕其公共健康影響的應對措施,以及它們對經濟狀況、資本和金融市場的影響。新冠肺炎疫情的任何死灰復燃和應對措施都可能擾亂我們的業務運營或對我們的產品需求產生不利影響。這些因素和其他因素在公司截至2022年3月31日的財政年度的Form 10-K年度報告以及隨後提交的季度和年度報告中進行了描述。這些報告是向美國證券交易委員會提交的。本文中的所有前瞻性陳述都是截至本文發佈之日作出的,隨着時間的推移,實際結果與本文表達的預期大不相同的風險將會增加。本公司不承擔更新任何 前瞻性陳述以反映公司預期的未來事件或變化的責任。2.

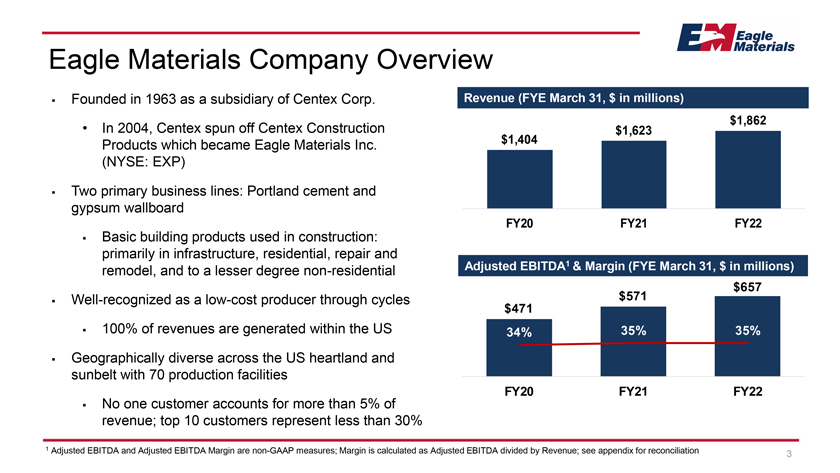

鷹材料公司概述成立於1963年,是Centex Corp.的子公司收入(FYE 3月31日,百萬美元)1,862美元2004年,Centex剝離了Centex Construction$1,404$1,623產品,成為Eagle Material Inc.(紐約證券交易所股票代碼:EXP)兩個主要業務線:波特蘭水泥和石膏牆板FY20 FY21 FY22用於建築的基本建築產品:主要用於基礎設施、住宅、維修和調整後的EBITDA1和利潤率(FYE 3月31日,以百萬美元為單位),以及較小程度的改造非住宅類$657美元被公認為低成本生產者,整個週期$471$471 100%的收入來自美國境內34%35%35%35%在美國心臟地帶和陽光地帶擁有70個生產設施FY20 FY21 FY22沒有一個客户佔收入的5%以上;前10名客户佔收入的比例不到30%1調整後的EBITDA和調整後的EBITDA利潤率是非GAAP衡量標準;利潤率計算方法為調整後的EBITDA除以收入;請參閲附錄進行對賬 3

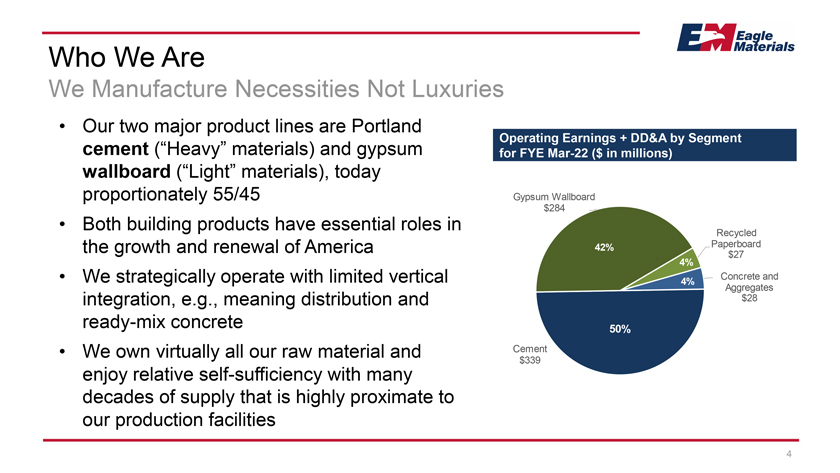

我們生產必需品而不是奢侈品。我們的兩條主要產品線是波特蘭運營 收入+部門水泥(重型材料)的DD&A和FYE的石膏3月22日(百萬美元)牆板(輕質材料),今天按比例55/45石膏牆板$284 這兩種建築產品在美國的循環發展和更新中都起着至關重要的作用42%紙板$27.4%我們的戰略運營與有限的垂直混凝土和4%的集料集成,例如,意味着分配和28美元的預拌混凝土50%我們擁有幾乎所有的原材料和水泥$339享受相對自給自足的幾十年的供應,非常接近我們的生產設施4

鷹材料:以百萬為單位的財務演變,每年3月 2011年底(低谷)2022年平衡銷售收入重(水泥+水泥/Agg)$270$1,184輕(牆板+紙板)309 886十年前貢獻較大的579 2,070個貢獻 營業收益+DD&A重65 367 A平衡收益輕44 311貢獻109 678重資產賬面價值357 1,950輕587 578 D重包括水泥、混凝土和集料、水泥部門間收入以及我們在合資企業5部門中的比例份額輕包括牆板和紙板及紙板部門間收入

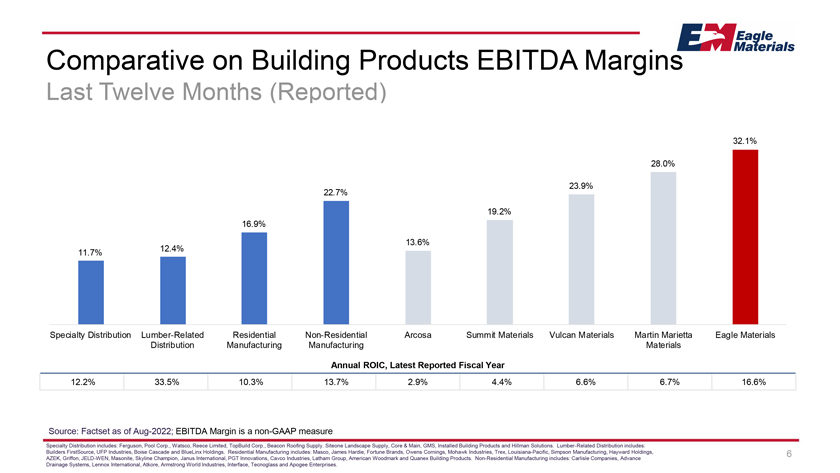

建築產品EBITDA利潤率比較過去12個月(報告)32.1%28.0%23.9%22.7%19.2% 16.9%13.6%12.4%11.7%專業經銷木材相關住宅非住宅ArCosa Summit材料Vulcan材料Martin Marietta Eagle材料分銷製造 材料年度ROIC,最新報告的財年12.2%33.5%10.3%13.7%2.9%4.4%6.6%6.7%16.6%來源:FactSet截至2022年8月;EBITDA利潤率是非GAAP衡量標準 專業分銷包括:Ferguson,Pool Corp.,Watsco,Reess Limited,TopBuild Corp.,Beacon Roofing Supply。Siteone景觀供應,核心和主要,GMS,安裝的建築產品和Hillman解決方案。木材相關經銷 包括:Builders FirstSource、UFP Industries、博伊西下跌和BlueLinx Holdings。住宅製造公司包括:Masco、James Hardie、Fortune Brands、Owens Corning、Mohawk Industries、Trex、路易斯安那太平洋公司、辛普森製造公司、Hayward 控股公司、6 AZEK、Griffon、JELD-WEN、美森尼、Skyline Champion、Janus International、PGT Innovation、Cavco Industries、Latham Group、American Woodmark和Quanex Building Products。非住宅製造業包括:卡萊爾公司、先進排水系統公司、Lennox國際公司、阿特科爾公司、阿姆斯特朗世界工業公司、接口公司、TecnoGlass和Apogee企業。

最終用途美國建築規範和規範驅動的水泥 是混凝土中必不可少的粘結材料,具有無與倫比的強度、耐久性、壽命和回彈能力,能效高,現場不會燃燒、生鏽或腐爛,幾乎沒有實用的水泥替代品,而且一些替代品的可用性越來越差,例如,與其他建築材料相比,混凝土在體現碳、彈性、安全性和氣候適應性方面提供了即使不是更好的性能,也是相當的 混凝土是世界上使用最多的建築材料。對可持續發展至關重要的是美國最終用途水泥部分牆板應用應用住宅建築 ~30%~80%以及維修和改造基礎設施,~50%的道路和~0%的橋樑非~20%住宅~20%建築石膏牆板中嵌入的水分子提供了固有的耐火益處,這對於滿足美國的建築規範是必不可少的實際替代品很少,而且牆板通常不是從海上進口到美國的

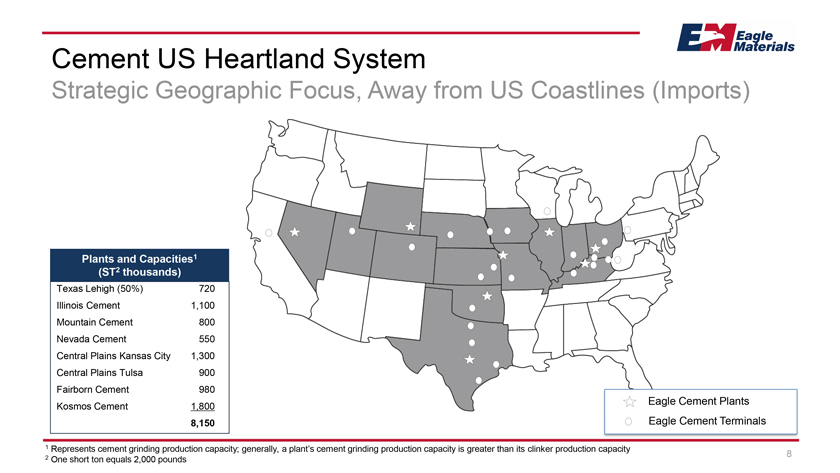

水泥美國心臟地帶系統戰略地理重點,遠離美國海岸線(進口)工廠和產能1 (ST2數千)德克薩斯州利哈伊州(50%)720伊利諾伊州水泥1,100山水泥800內華達水泥550中原堪薩斯城1,300中原塔爾薩900費爾伯恩水泥980 Kosmos水泥1,800 8,150 1代表水泥粉磨生產能力一般情況下,一家工廠的水泥粉磨生產能力大於其熟料生產能力8 2一短噸相當於2,000磅鷹水泥廠鷹水泥碼頭

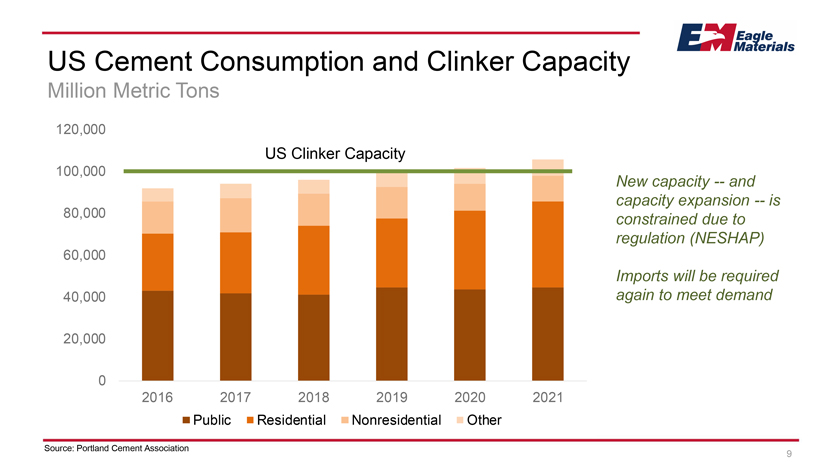

美國水泥消費量和熟料產能百萬公噸120,000美國熟料產能100,000新增產能和80,000產能擴張因法規(NESHAP)限制60,000進口將再次需要40,000進口才能滿足需求20,000 0 2016 2017 2018 2020 2020 2021公共住宅非住宅其他來源:波特蘭水泥 協會9

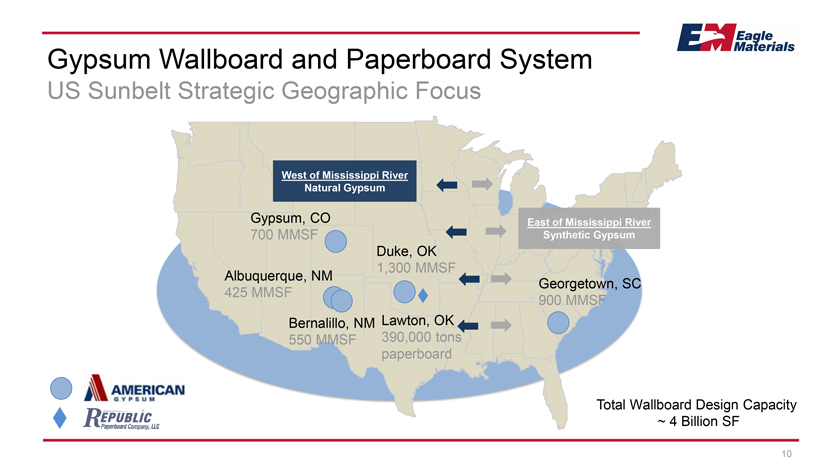

石膏牆板和紙板系統美國陽光地帶戰略地理焦點密西西比河以西天然石膏,密西西比河以東CO 700 MMSF合成石膏杜克,OK 1,300 MMSF阿爾伯克基,新墨西哥州喬治敦,SC 425 MMSF 900 MMSF Bernalillo,NM Lawton,OK 550 MMSF 390,000噸紙板總牆板設計容量約40億SF10

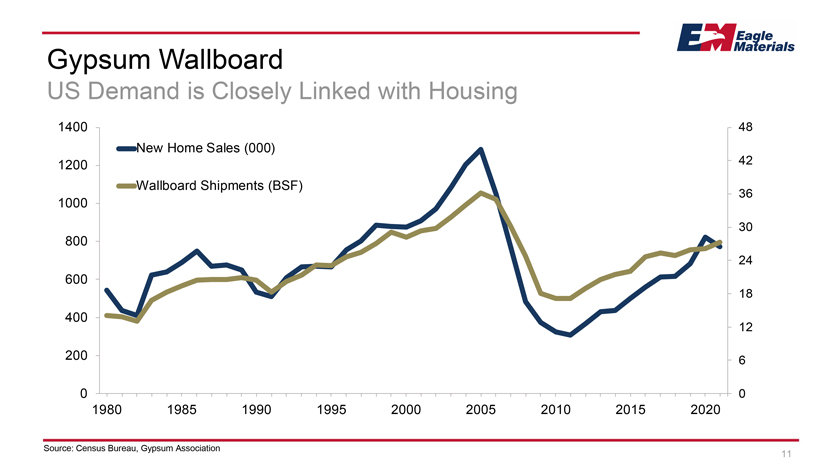

石膏牆板美國需求與住房1400 48新房銷售(000)1200 42牆板出貨量(BSF)36 1000 30 800 24 600 18 400 12 200 6 0 1980 1990 1995 2000 2005 2010 2015 2020來源:人口普查局,石膏協會11

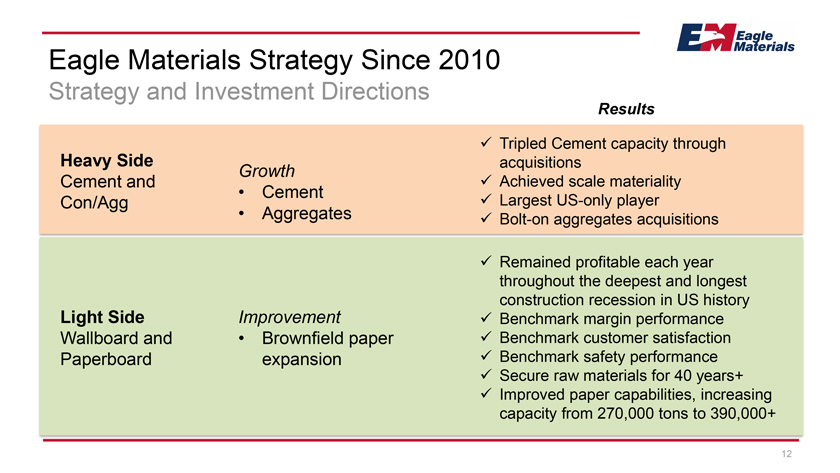

鷹牌材料戰略2010年以來的戰略和投資方向結果✓將水泥產能提高了兩倍 通過大舉收購,水泥和✓實現了規模實質性水泥CON/AGG✓最大僅限美國的參與者Aggregates✓ 在美國曆史上最嚴重、最長的建築業衰退期間,✓每年都保持盈利,在美國曆史上最嚴重、最長的建築業衰退期間,輕量級改進✓基準利潤率表現 牆板和布朗菲爾德紙✓基準客户滿意度紙板擴展✓基準安全性能✓安全原料40年+✓提高了造紙能力,將產能從 270,000噸增加到390,000+12

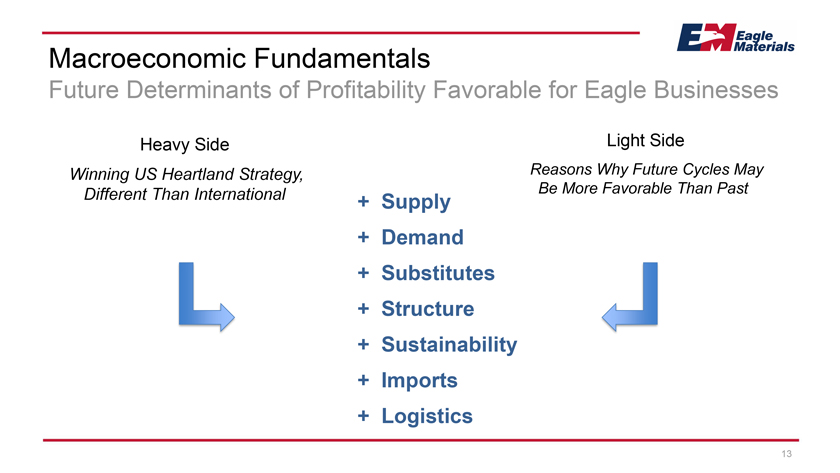

宏觀經濟基本面未來利潤率的決定因素有利於老鷹企業的重量級輕量級制勝美國心臟地帶戰略,未來週期可能不同於國際的原因比過去更有利+供應+需求+替代品+結構+可持續性+進口+物流13

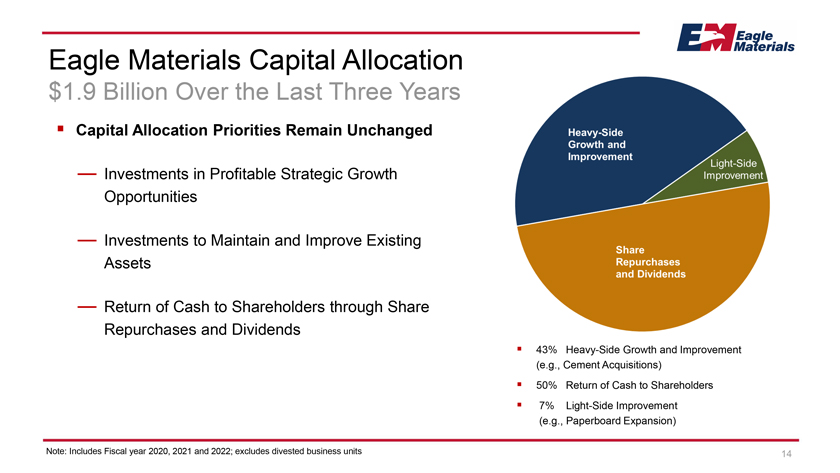

鷹材料過去三年的資本分配19億美元資本分配優先事項保持不變 保持盈利戰略增長機會的投資不變投資維護和改善現有資產43%通過股票回購和派息向股東返還現金43%重型增長和改善(例如水泥收購)50%向股東返還現金7%輕型改善(例如紙板擴展)注:包括2020財年、2021財年和2022財年;不包括剝離的業務部門14

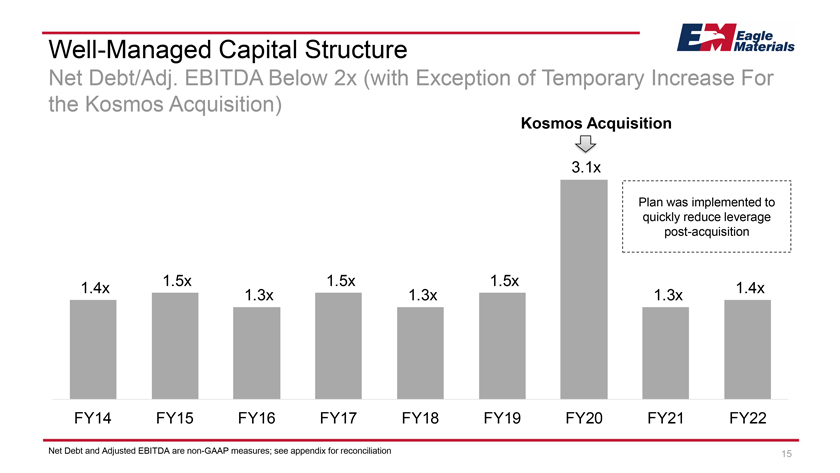

管理良好的資本結構淨債務/調整EBITDA低於2倍(除了收購Kosmos的臨時增加)Kosmos收購3.1倍計劃的實施是為了在收購後迅速降低槓桿率1.5x 1.5x 1.5x 1.4x 1.3x 1.3x 1.3x FY15 FY16 FY17 FY19 FY20 FY21 FY22 FY19 FY20 FY21 FYDA是非公認會計準則計量;見附錄進行對賬15

環境議程摘要和目標路線圖16

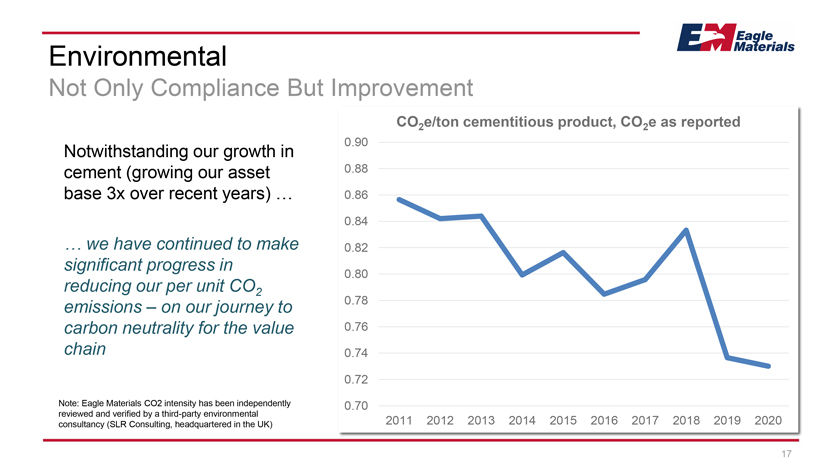

儘管我們在水泥方面取得了增長(我們的資產基數近年來增長了3倍),但我們在為價值鏈實現碳中和的過程中繼續在降低單位二氧化碳排放量方面取得了重大進展。注:鷹材料的二氧化碳強度已由第三方環境諮詢公司(SLR Consulting,總部位於英國)獨立審查和驗證。

2023財年第一季度業績

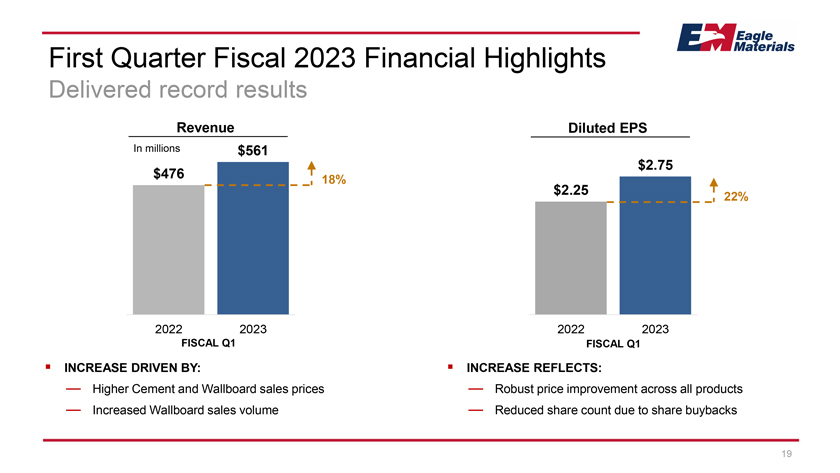

2023財年第一季度財務亮點發布創紀錄業績稀釋每股收益(以百萬美元計)$561 $2.75$476 18%$2.25 22%2022 2023 2022 2023財年第一季度增長由:增長反映:水泥和牆板銷售價格上漲反映出:所有產品價格的強勁改善增加了牆板銷售量 由於股票回購導致股票數量減少19

2023財年第一季度根據市場機會執行的戰略要點定價行動幫助 緩解了能源成本的增加,通過收購科羅拉多州北部的混凝土和集料業務擴大了足跡,已經在本季度向股東返還了1.19億美元,並以1.1億美元回購了約884,000股票,支付了季度股息每股0.25美元20

附錄

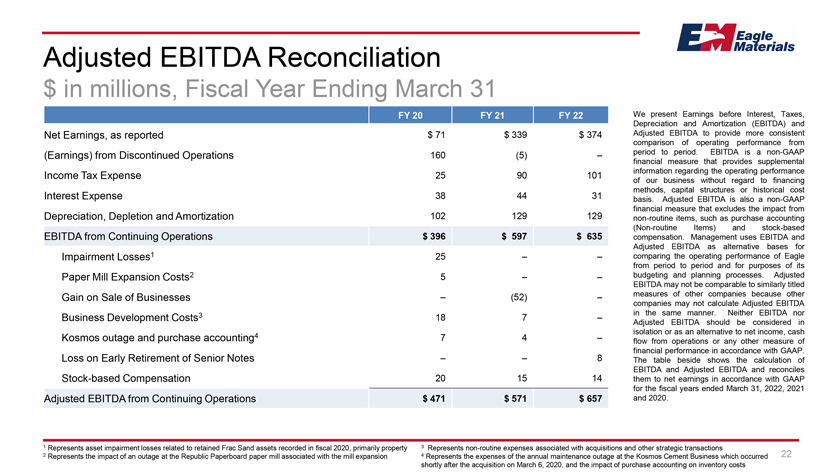

調整後的EBITDA對賬美元(以百萬美元為單位),截至3月31日的財年20財年21財年22財年我們公佈了息税折舊及攤銷前收益(EBITDA)和淨收益,報告為71美元339美元374美元,以提供與非持續業務160 (5)期間的經營業績更一致的比較。EBITDA是一種非公認會計準則財務指標,提供關於我們業務的經營業績所得税支出25 90 101的補充信息,而不考慮融資方式、資本結構或歷史成本利息支出38 44 31。調整後的EBITDA也是一項非GAAP 102 129財務指標,不包括折舊、損耗和攤銷非常規項目的影響,如採購會計(非常規項目)和基於股票的EBITDA在持續運營中的補償$396$597$635。 管理層使用EBITDA和調整後的EBITDA作為減值損失的替代基礎1 25比較Eagle各時期的經營業績,並用於造紙廠擴展成本預算和計劃流程。調整後的EBITDA可能無法與其他公司的同名業務出售收益(52)衡量標準相比較,因為其他公司可能不會以相同的方式計算調整後的EBITDA 3。EBITDA和業務發展成本都不是18 7-調整後的EBITDA不應單獨考慮,也不應作為淨收益、現金科斯莫斯停運和採購會計4 7 4或根據公認會計準則衡量財務業績的任何其他指標的替代辦法。高級票據提前退休的虧損下表顯示了EBITDA和調整後的EBITDA的計算,並將基於股票的薪酬20 15 14與截至2022年3月31日的財政年度的淨收益進行了核對。持續運營的調整後EBITDA$471$571$657和2020。1代表2020財年與保留碎砂資產相關的資產減值損失, 主要是財產3 代表與收購和其他戰略交易有關的非常規費用2代表共和國紙板造紙廠與工廠擴建有關的停產的影響4 代表Kosmos水泥業務在2020年3月6日收購後不久發生的年度維護中斷的費用,以及採購會計對庫存成本的影響

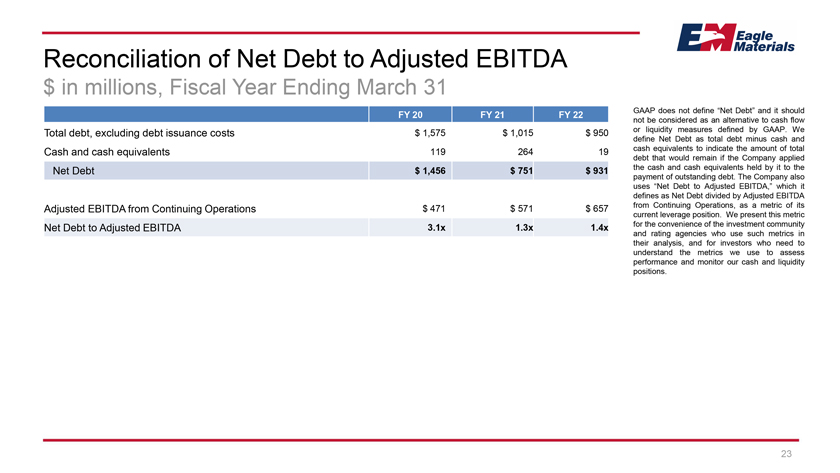

淨債務與調整後EBITDA美元的對賬(以百萬美元為單位),截至3月31日的財年,GAAP沒有 定義淨債務,它不應被視為20財年21財年總債務的替代方案,不包括債務發行成本$1,575$1,015美元950或GAAP定義的流動性指標。我們將淨債務定義為債務總額減去現金和現金及現金等價物119 264 19現金等價物,以表明如果公司將其持有的現金和現金等價物淨債務$1,456$751$931用於支付未償債務 ,將剩餘的總債務金額。該公司還使用調整後EBITDA的淨債務,將其定義為調整後EBITDA從持續運營中除以調整後EBITDA的淨債務471美元571美元657美元,作為衡量其當前槓桿狀況的指標 。我們將此指標淨債務呈現給調整後的EBITDA 3.1x 1.3x 1.4x,以方便投資界和評級機構在分析中使用此類指標,以及需要了解我們用於評估業績和監控我們的現金和流動性狀況的指標的投資者。23個