附件99.1

2022年8月Bancorp投資者演示文稿

2前瞻性陳述和其他披露本演示文稿中有關Bancorp,Inc.(“The Bancorp”)業務的陳述不是歷史事實,也不涉及我們的收益指引或2025年計劃,均為“前瞻性陳述”。這些表述可通過使用前瞻性術語加以識別,包括“可能”、“相信”、“將”、“預期”、“預期”、“估計”、“打算”、“計劃”或類似詞語,這些表述基於當前對重要經濟、政治和技術因素等的預期,受到風險和不確定性的影響,這些風險和不確定性可能導致實際結果,事件或成就與前瞻性陳述和相關假設中陳述或暗示的內容大不相同。這些風險和不確定性包括與持續的新冠肺炎疫情有關的風險和不確定性,它將對公司業務和整個行業產生的影響,以及由此產生的政府和社會應對措施。本演示文稿中的2022年指導和長期財務目標假設管理層實現了本文所述的信貸路線圖增長目標和其他增長目標。如果這些假設得不到滿足,指導和長期財務目標可能就達不到。有關這些風險和不確定性的進一步討論,請參閲Bancorp截至2021年12月31日的Form 10-K年度報告以及其提交給美國證券交易委員會的其他公開文件中包含的“風險因素”部分。此外, 這些前瞻性陳述是基於對可能發生變化的未來戰略和決定的假設。實際結果可能與這些前瞻性陳述中討論的預期結果大不相同。前瞻性陳述僅代表截至本報告發表之日的情況。Bancorp不承諾公開修改或更新本演示文稿中的前瞻性陳述,以反映本演示文稿發表之日之後發生的事件或情況,除非適用法律另有要求。本演示文稿包含有關財務結果的信息,這些財務結果是根據美國公認的會計原則(“公認會計原則”)以外的方法計算和列報的,例如附錄中確定的那些原則。因此,此類信息可能不符合美國證券交易委員會S-X規則,並可能在提交給美國證券交易委員會的文件中進行不同的調整和呈現。本報告中使用的任何非公認會計準則財務計量都是對根據公認會計準則編制的財務報表的補充,而不應被視為優於或替代該財務報表。非公認會計準則的財務衡量標準受到嚴重的內在限制。本文提出的非GAAP衡量標準可能無法與其他公司提出的類似非GAAP衡量標準相比較。在未來提交給美國證券交易委員會的文件中,這些信息可能會以不同的方式呈現。本演示文稿可能包含統計數據和其他數據,這些數據在某些情況下是從第三方服務提供商提供的信息中獲得或彙編而成的。Bancorp對準確性不作任何明示或默示的陳述或保證, 此類信息的合理性或完整性。過去的表現並不代表未來的結果,也不是未來結果的保證。銀行提交給美國證券交易委員會的文件副本可從美國證券交易委員會網站(www.sec.gov)和銀行網站(www.thebancorp.com)免費獲取。本陳述僅供參考,並不構成出售要約或徵求購買任何證券的要約。美國證券交易委員會或任何其他監管機構均未批准或不批准Bancorp的證券,或認為本陳述的準確性或充分性。任何相反的陳述都是刑事犯罪。

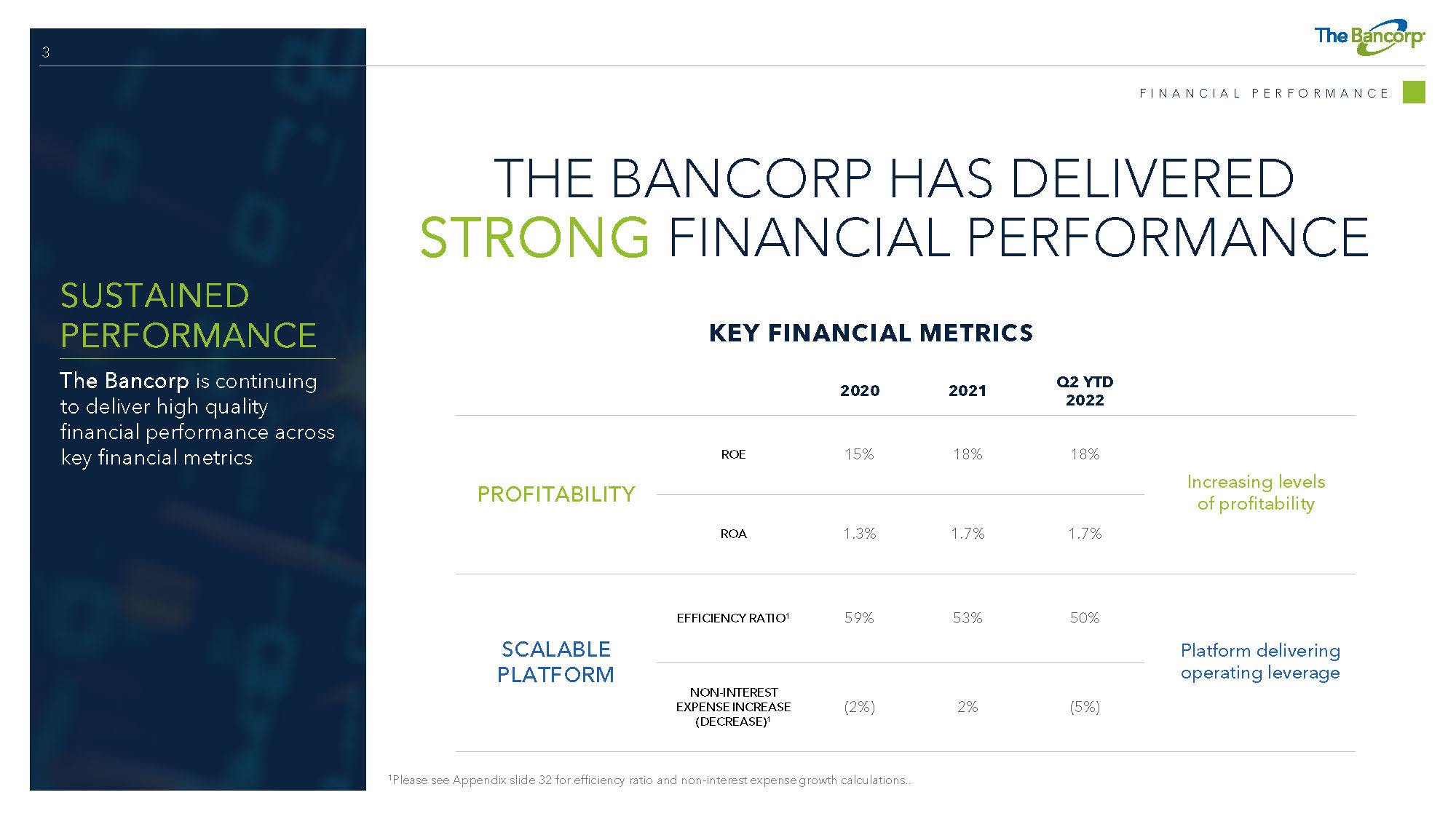

3 Bancorp提供了強勁的財務業績2020 2021 Q2 YTD 2022盈利能力ROE 15%18%18%ROA 1.3%1.7%1.7%可擴展平臺效率比率1 59%53%50%非利息費用增加(減少)1(2%)2%(5%)關鍵財務指標盈利水平提高平臺提供運營槓桿財務業績持續業績Bancorp繼續在關鍵財務指標方面提供高質量的財務業績1有關效率比率和非利息費用增長計算,請參閲附錄32。

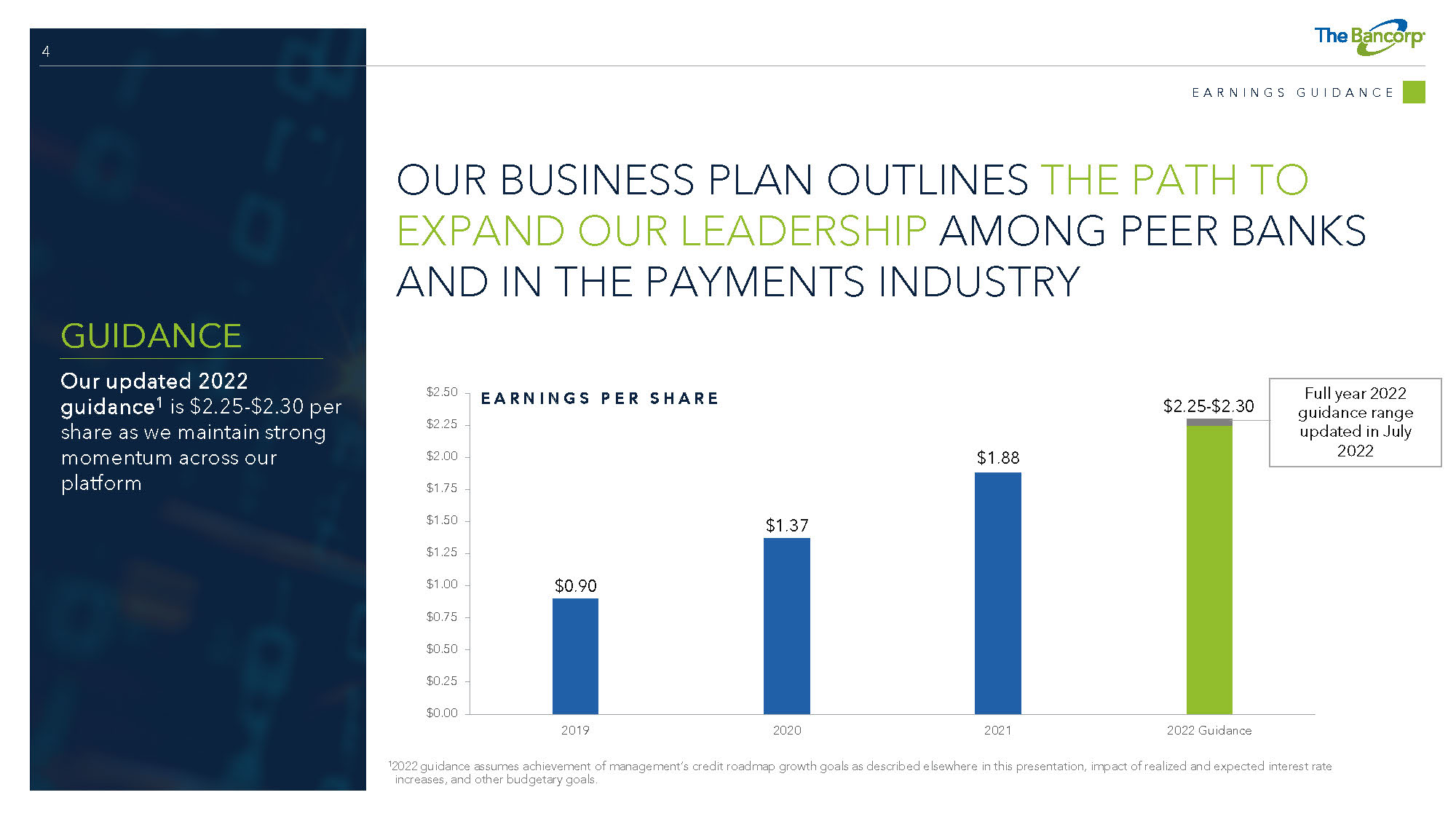

4我們的業務計劃概述了擴大我們在同行銀行和支付行業中的領導地位的路徑$0.00$0.25$0.50$0.75$1.00$1.25$1.50$1.75$2.00$2.25$2.50 2019年2021年2022年每股收益指引我們更新的2022年指引1為每股2.25-2.30美元,因為我們在我們的平臺1 2022年指引中保持強勁勢頭,假設管理層實現了本演示文稿中其他地方描述的信貸路線圖增長目標、已實現和預期的加息以及其他預算目標。2022年7月更新的2022年全年指導範圍$0.90$1.37$1.88$2.25-$2.30

10月28日,金融行業領頭羊《財富》100強增長最快的公司排名第28位。2020年CIO評估頂級銀行技術解決方案提供商2月2020年IPA消費者冠軍APR。2021年尼爾森報告排名第一的預付卡發行商2021年6月平等機會出版物最佳僱主讀者選擇3月。2021年-3月29日排名。2020年排名第46位標準普爾小型CAP600指數2021年5月行業領先地位尼爾森報告排名第7借記款發行銀行2021年4月在Bancorp獲得認可的業績,我們精益求精並已被市場公認為市場領導者在各種行業排名銀行董事排名銀行業排名#1>50億美元資產排名#3全銀行董事排名銀行業宇宙

6金融科技領導Bancorp是支付生態系統中的關鍵參與者金融科技生態系統幫助金融科技公司為多元化的客户組合提供行業領先的髮卡、支付便利化和監管專業知識支付網絡通過卡網絡促進雙方之間的支付。項目經理面向客户的平臺為客户提供高度可擴展的銀行解決方案,重點是客户獲取和技術。監管機構對國內銀行和支付活動進行監督。為提供記錄保存和核心平臺服務的項目經理提供處理器後臺支持。金融科技生態系統

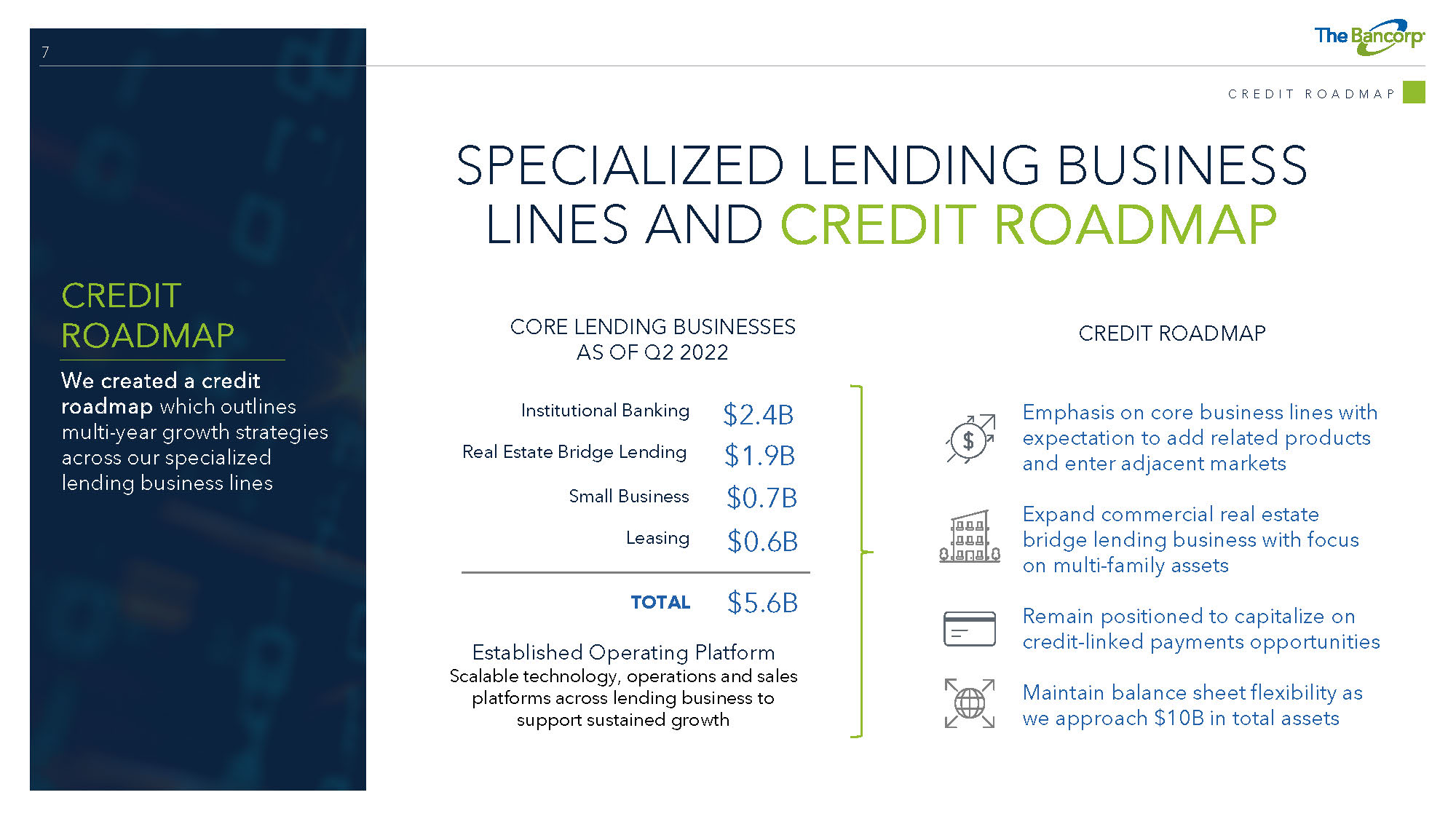

7專業貸款業務線和信貸路線圖房地產過橋貸款19億美元強調核心業務線,預計將增加相關產品並進入鄰近市場擴展商業房地產過橋貸款業務,重點放在多家庭資產上繼續定位於利用與信貸掛鈎的支付機會保持資產負債表靈活性隨着我們接近100億美元的總資產機構銀行24億美元小企業7億美元租賃6億美元核心貸款業務截至2022年第二季度總計56億美元成熟的運營平臺可擴展技術,跨貸款業務的運營和銷售平臺以支持持續增長的信貸路線圖我們創建了信貸路線圖,其中概述了我們的專業貸款業務系列的多年增長戰略

8我們的戰略定位應該推動收益和盈利能力突出我們的平臺可以通過我們的專業貸款活動實現增長,同時保持定位以利用新的和更高增長的資本金融科技合作伙伴專業商業銀行高效平臺專注市場的產品比傳統銀行業務更高的增長我們可以通過保持靈活性來實現我們的長期財務目標,以利用金融科技和專業商業銀行的增長機會Bancorp業務模式我們通過與領先公司合作參與高增長的金融科技市場我們的專業貸款業務得到了成熟的運營平臺的支持,並實現了有意義的增長非銀行金融科技公司(金融科技)快速增長技術驅動的替代傳統銀行業務

9財務目標我們的多年計劃概述了通過激活支付生態系統2.0、在我們的信貸路線圖上執行並增強我們的資本回報計劃資本回報願景500來為股東提供價值的路徑建立了優化我們的資產負債表支付生態系統增強計劃以最大限度地向股東提供資本回報的計劃激活支付生態系統2.0總收入>5億美元信貸路線圖ROE>22%ROA>2%槓桿率9%長期財務目標1財務目標1 2022年指導假設實現本演示文稿中其他地方描述的管理層的信貸路線圖增長目標,IM PAC t已實現和預期的利率上升,以及其他預算目標。

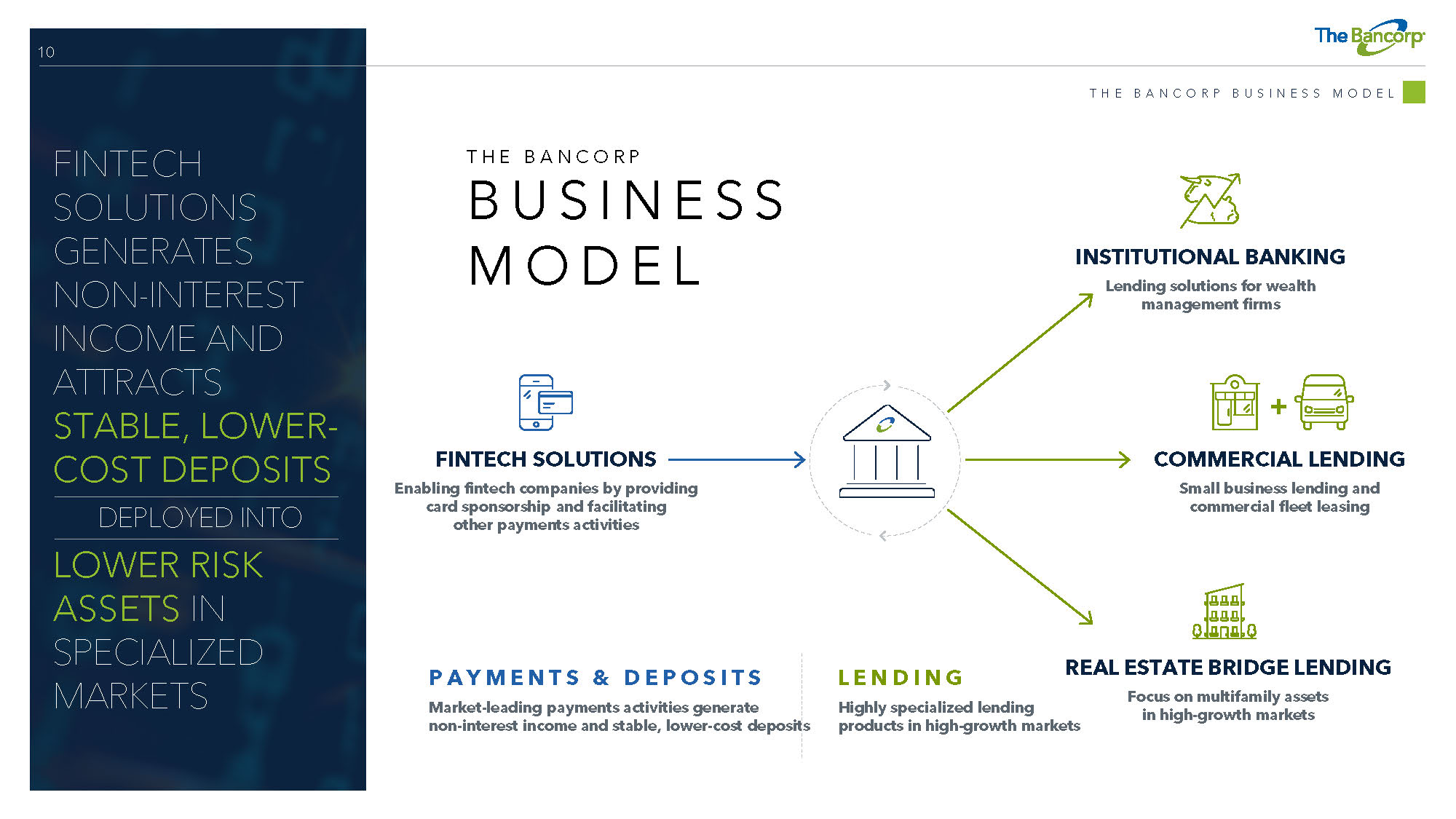

10金融科技解決方案產生非利息收入並吸引穩定、低成本的存款部署到專業市場的低風險資產金融科技解決方案通過提供信用卡贊助和促進其他支付活動使金融科技公司能夠支持金融科技公司財富管理公司的機構銀行貸款解決方案商業貸款小企業貸款和商業車隊租賃+Bancorp商業模式支付和存款市場領先的支付活動產生非利息收入和穩定、低成本的存款貸款高增長市場的高度專業化貸款產品Bancorp商業模式房地產過橋貸款專注於高增長市場的多家庭資產

存款和費用:金融科技解決方案產生非利息收入和穩定、低成本的存款

12金融科技解決方案:手續費產生活動2022年第二季度銀行總收入1我們的金融科技解決方案業務支持領先的金融科技公司借記項目經理(挑戰者銀行)預付/儲值項目經理·提供實體和虛擬髮卡·維護卡上的存款餘額·作為主辦銀行促進向卡網絡付款·成熟的風險和合規職能具有高度可擴展性#7借記發行銀行2020#1預付發行銀行2020 26%政府醫療保健企業服務禮物1包括預付和借記卡發行的非利息收入加上ACH、卡和其他支付手續費。2021年美元總額與2020年相比增長12%

13金融科技解決方案:成熟的運營平臺高度可擴展的平臺,以支持我們的戰略合作伙伴成熟的運營平臺·基礎設施到位,支持顯著增長·與多家處理器的長期關係實現高效入職·持續的技術投資,而不改變費用基礎監管專業知識·金融犯罪風險管理計劃,具有跨支付生態系統的豐富經驗·針對金融科技行業的定製風險和合規工具·其他支付產品·快速資金即時支付轉賬產品·有潛力利用與信用掛鈎的支付機會·其他支付服務包括面向第三方的ACH處理創新解決方案我們的平臺通過我們已建立的處理器關係、監管專業知識和其他支付產品套件,支持廣泛的戰略金融科技合作伙伴

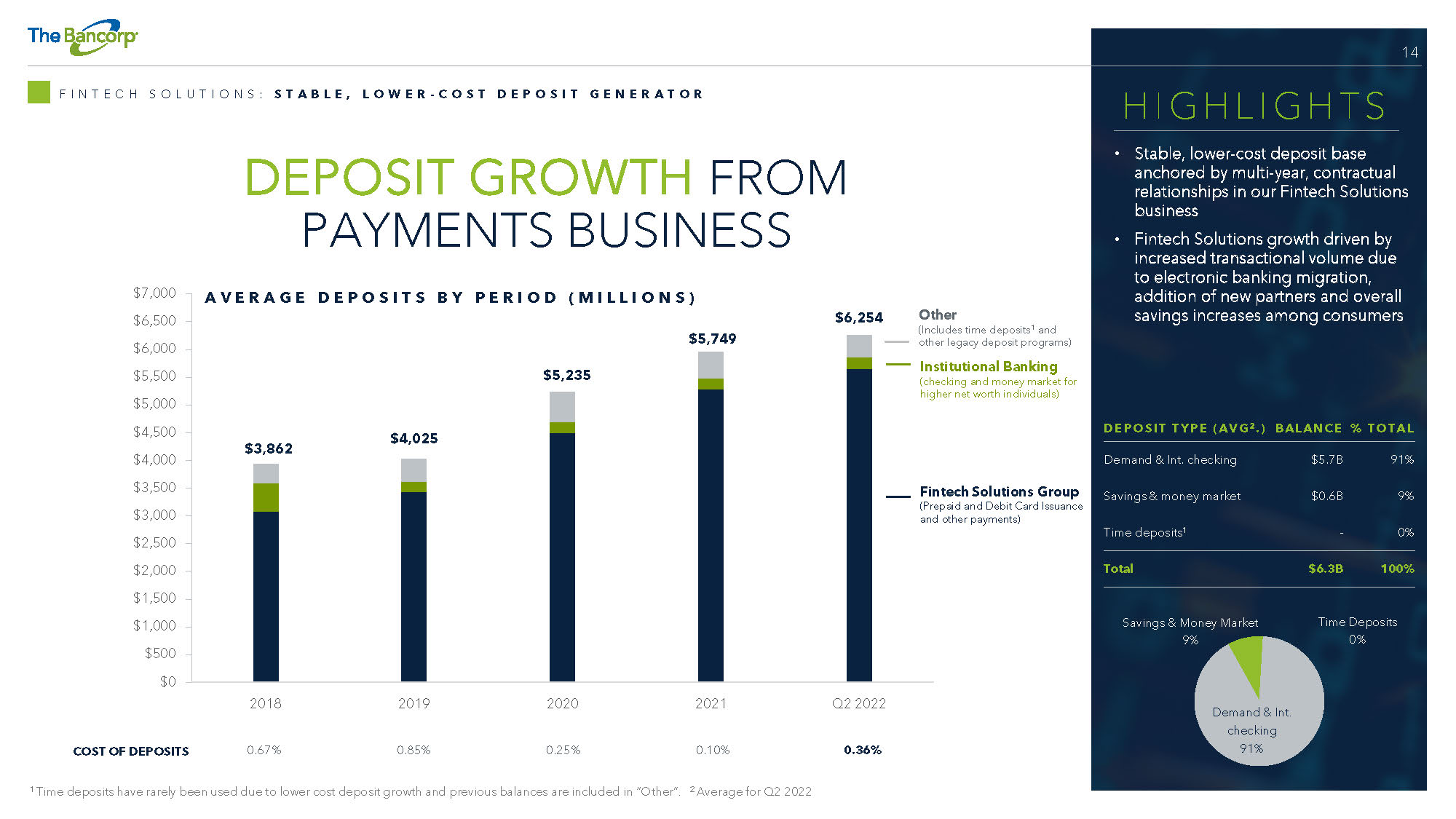

14來自支付業務的存款增長金融科技解決方案:穩定、低成本的存款產生器1定期存款很少被使用,因為存款增長成本較低,以前的餘額都計入“其他”。2022年第二季度平均值$3,862$4,025$5,235$5,749$6,254$0$500$1,000$1,500$2,000$3,500$4,000$4,500$5,000$5,500$6,000$4,500$5,000$5,500$6,000 2018 2019 2020 2021 Q2 2022年平均存款(百萬美元)金融科技解決方案集團(預付費和借記卡發行和其他支付)機構銀行業務(面向高淨值個人的支票和貨幣市場)其他(包括定期存款1和其他傳統存款項目)重點·穩定、低成本的存款基礎以多年合同關係為基礎的金融科技解決方案業務由電子銀行遷移帶來的交易量增加推動增長,金融科技解決方案新合作伙伴的加入和消費者存款類型的整體儲蓄增加(AVG 2.)總需求和內部餘額百分比支票57億美元91%儲蓄和貨幣市場6億9%定期存款1-0%總計63億美元儲蓄和貨幣市場9%定期存款0%活期和國際檢查91%存款成本0.67%0.85%0.25%0.10%0.36%

貸款和租賃:具有低損失歷史的高度專業化的貸款

16貸款和租賃:信貸路線圖從我們的資產負債表中提供企業價值是我們業務戰略的一個重要元素,也是我們信貸路線圖計劃的主要重點將信貸風險管理到所需的水平改善NIM和監控利率敏感性管理房地產對資本水平的敞口在我們接近100億美元的總資產時保持靈活性構建一個資產組合,以推動收益和盈利能力,同時保持所需的信貸和利率風險特徵我們在構建信貸路線圖時考慮的增長指導方針的關鍵考慮因素

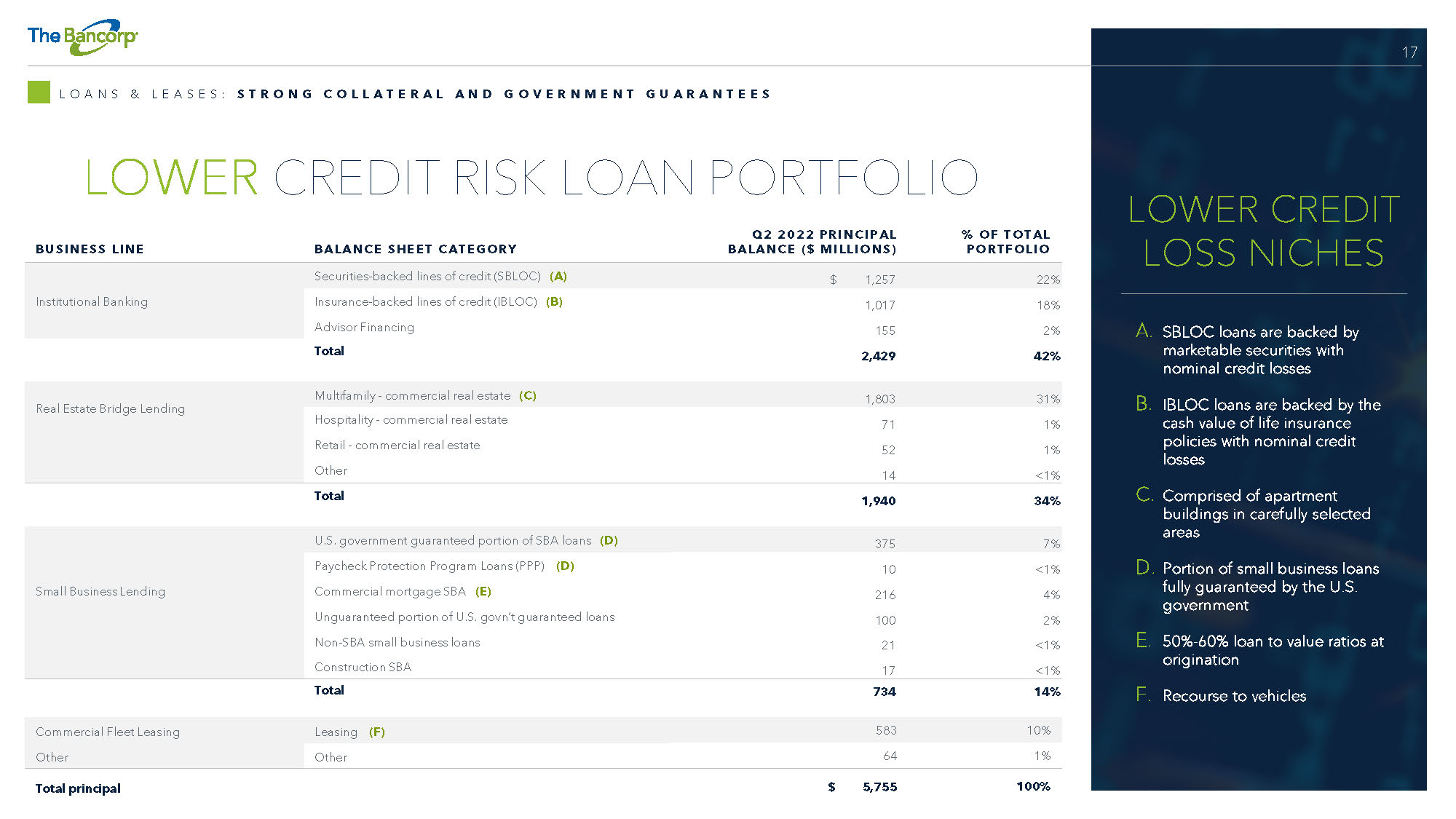

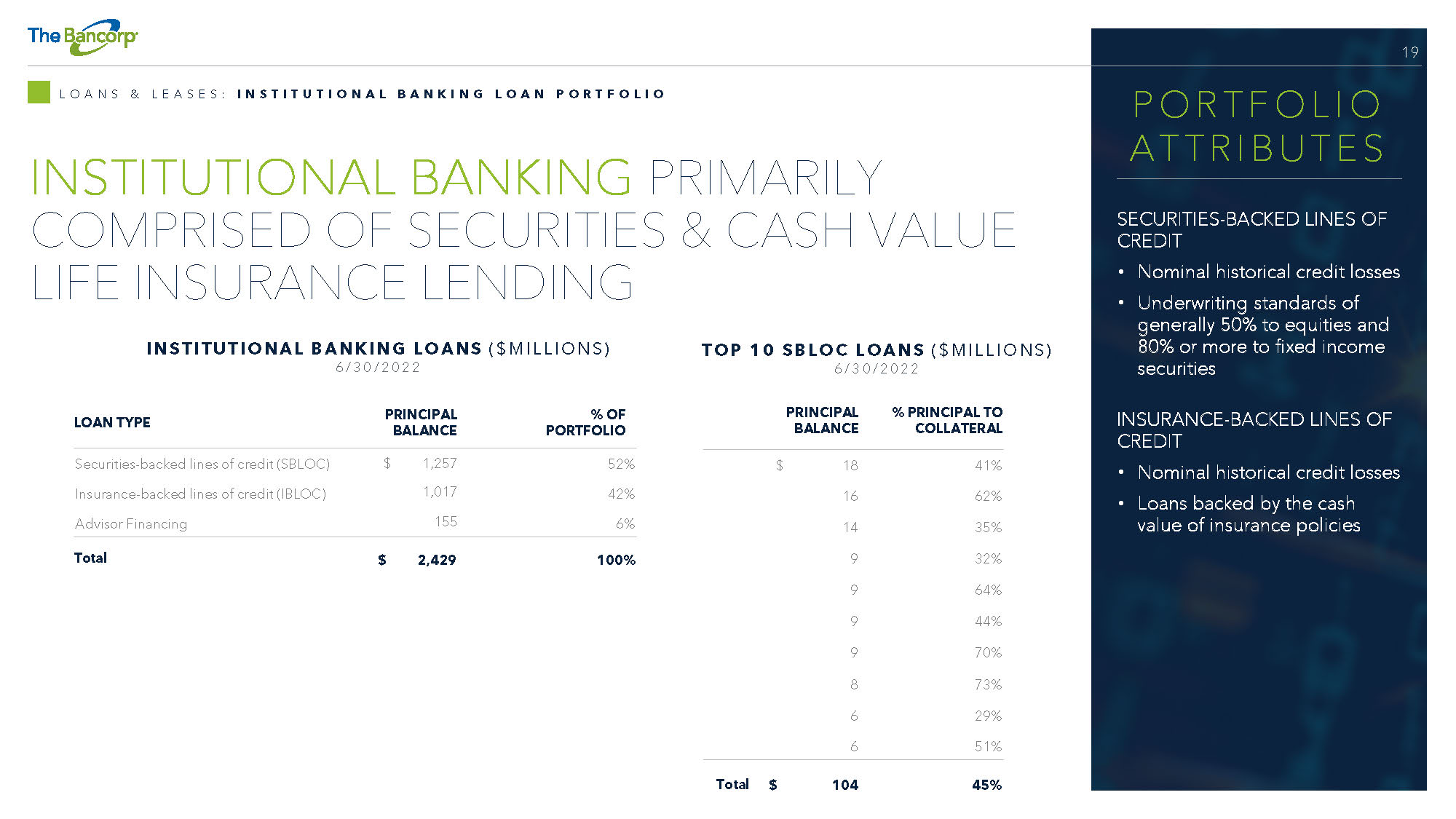

17信用風險較低的貸款組合貸款與租賃:強大的抵押品和政府擔保業務組合資產負債表類別2022年第二季度本金餘額(百萬美元)佔總投資組合的%機構銀行證券支持信用額度(SBLOC)(A)1,257 22%保險支持信用額度(IBLOC)(B)1,017 18%顧問融資155 2%總計2,429 42%房地產橋樑貸款-商業房地產(C)1,803 31%酒店-商業房地產71 1%零售-商業房地產52 1%其他14

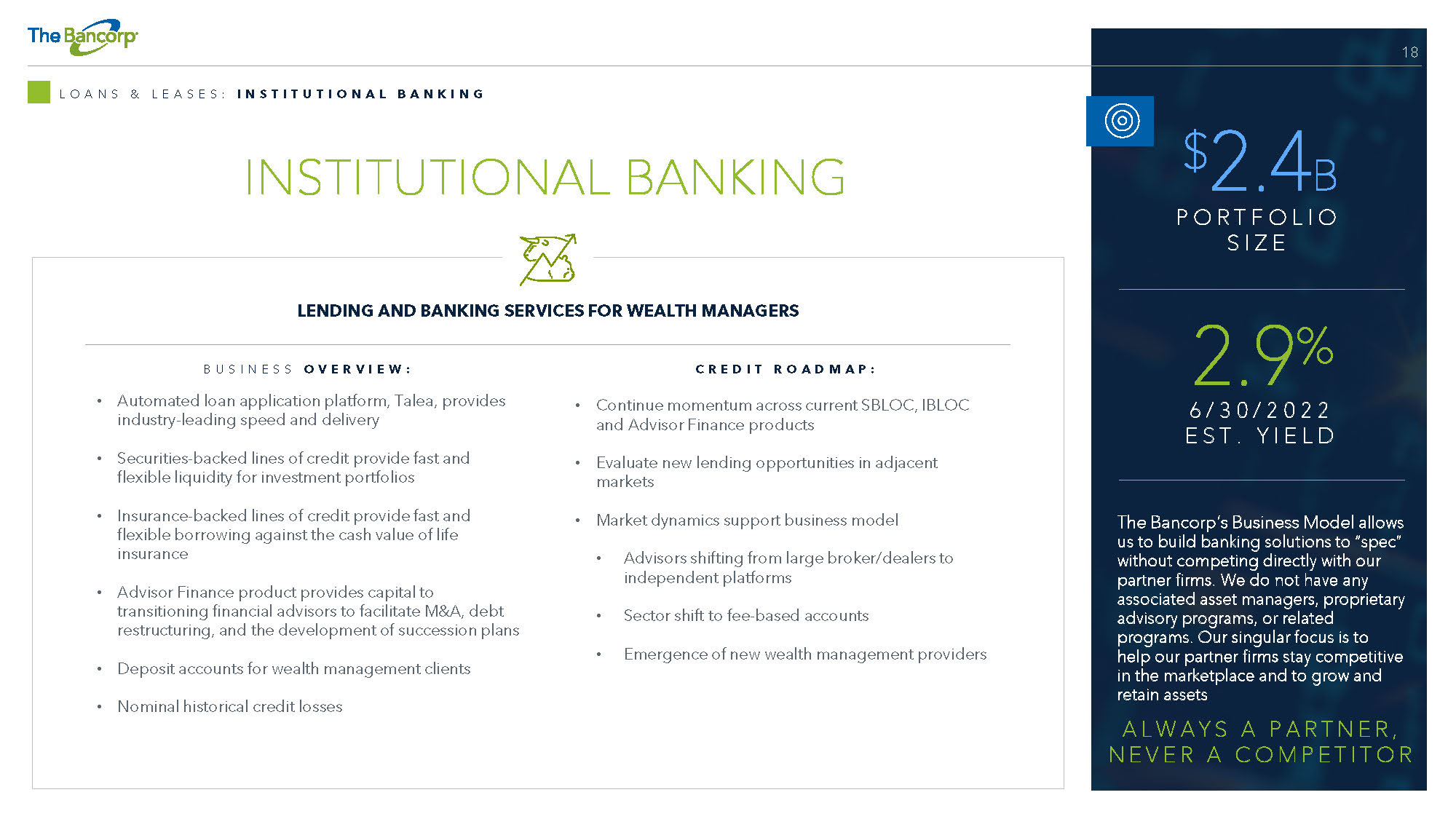

18機構銀行貸款和租賃:機構銀行業務概述:·自動貸款申請平臺Talea提供行業領先的速度和交付·證券支持的信用額度為投資組合提供快速靈活的流動性·保險支持的信用額度提供快速靈活的人壽保險現金價值借款·Advisor Finance產品為過渡財務顧問提供資本,以促進併購、債務重組和繼任計劃的制定·財富管理客户的存款賬户·名義歷史信用損失信用路線圖:·繼續保持當前SBLOC的勢頭,IBLOC和Advisor Finance產品·評估相鄰市場的新貸款機會·市場動態支持商業模式·Advisors從大型經紀/交易商轉向獨立平臺·行業轉向收費賬户·新財富管理提供商的出現為財富管理公司提供貸款和銀行服務Bancorp的業務模式使我們能夠構建符合“規範”的銀行解決方案,而無需與合作伙伴公司直接競爭。我們沒有任何相關的資產管理公司、專有諮詢計劃或相關計劃。我們的唯一重點是幫助我們的合作伙伴公司在市場上保持競爭力,並永遠增長和保留資產永遠是合作伙伴,而不是競爭對手24億美元投資組合規模2.9%2022年6月30日美國東部夏令時。成品率

19機構銀行業務主要包括證券和現金價值人壽保險貸款與租賃:機構銀行貸款組合貸款類型本金餘額證券組合證券支持信用額度(SBLOC)$1,257 52%保險支持信用額度(IBLOC)1,017 42%顧問融資155 6%總計2,429 100%機構銀行貸款(百萬美元)6/30/2022年證券支持信用額度·名義歷史信用損失·承保標準一般為50%對股票,80%或更多對固定收益證券投資組合本金餘額%本金抵押品$18 41%16 62%14 35%9 32%9 64%9 44%9 70%8 73%6 29%6 51%總計$104 45%SBLOC前10大貸款(百萬美元)6/30/2022年6/30/2022年名義歷史信用損失·以保單現金價值支持的貸款

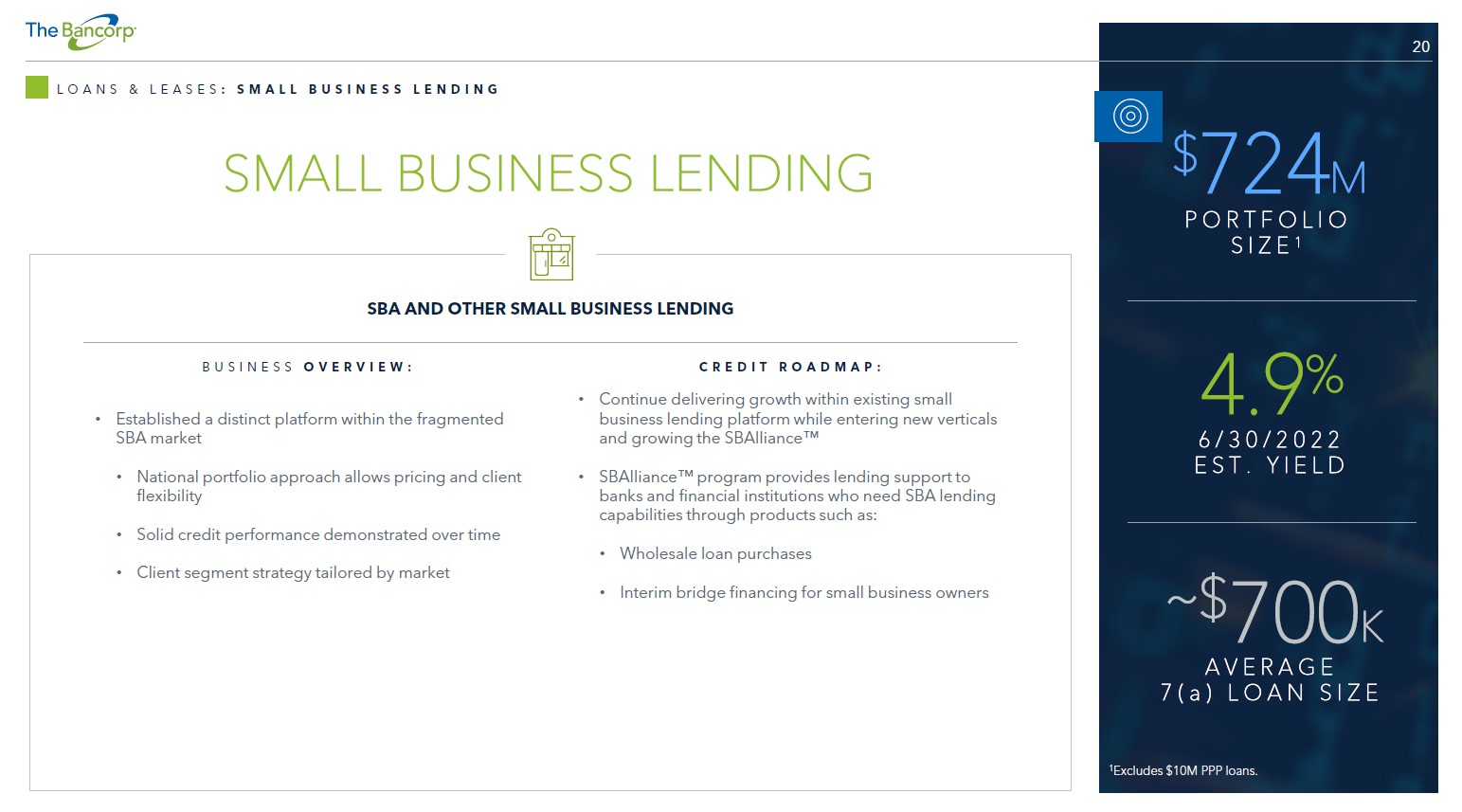

20小企業貸款與租賃:小企業貸款業務概述:·在支離破碎的小企業貸款市場中建立了一個獨特的平臺·國家投資組合方法允許定價和客户靈活性·隨着時間的推移證明瞭堅實的信貸表現·根據市場信貸路線圖量身定做的客户細分戰略:·繼續在現有小企業貸款平臺內實現增長,同時進入新的垂直市場並發展SBAllianceΡ·SBAllianceΡ計劃通過以下產品向需要小企業貸款能力的銀行和金融機構提供貸款支持:·批發貸款購買·為小企業主提供臨時過橋融資7.24億美元投資組合規模1 4.9%6/30/2022年東部夏令時。收益率~700K平均7(A)貸款規模1不包括1000萬美元的購買力平價貸款。

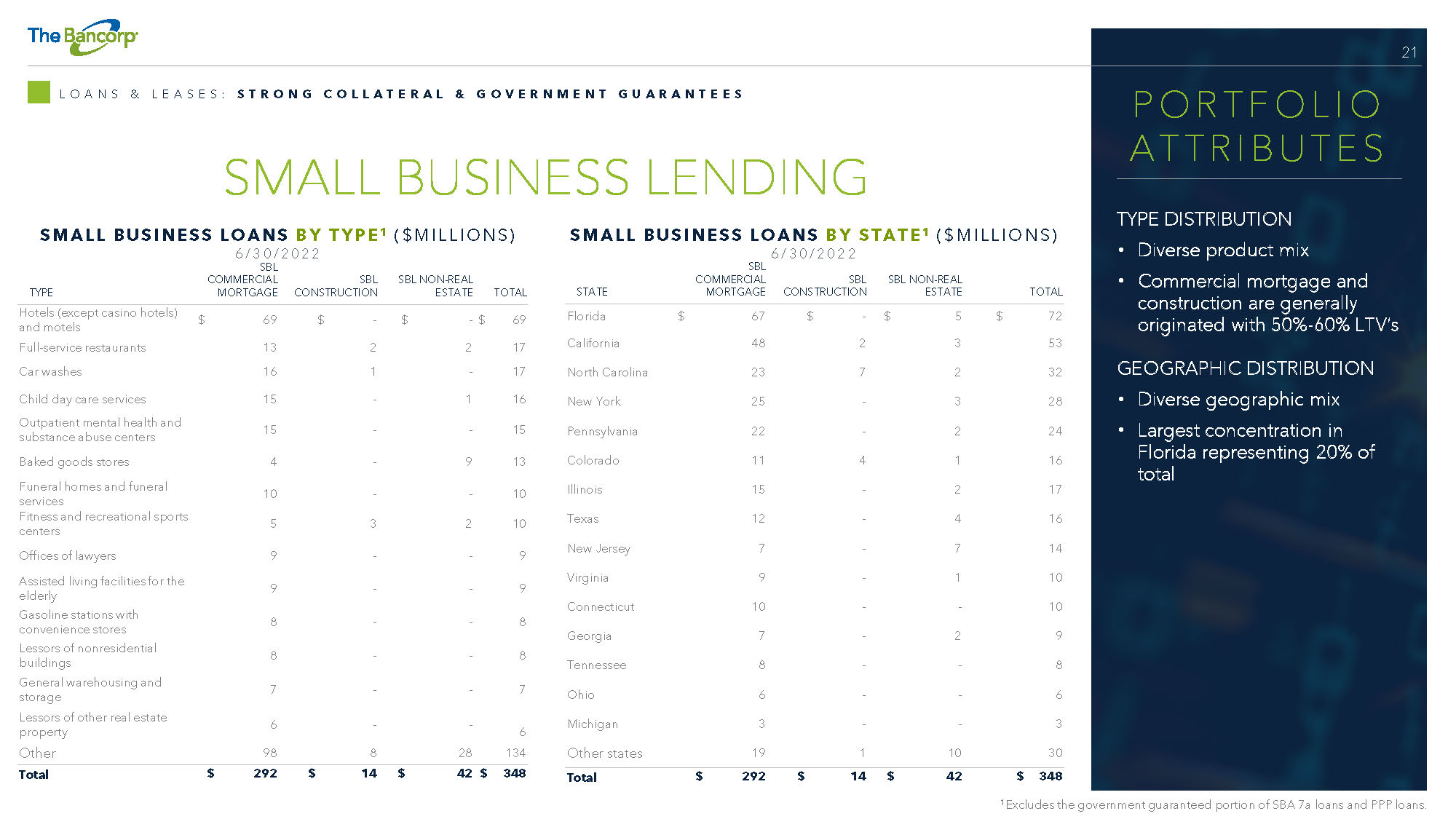

21貸款和租賃:強大抵押品和政府擔保按類型1劃分的小企業貸款(百萬美元)2022年6月30日1不包括SBA 7a貸款和購買力平價貸款中政府擔保的部分。類型分佈·多樣化產品組合·商業抵押貸款和建築通常起源於50%-60%LTV的地理分佈·多樣化的地理組合·佛羅裏達州最集中,佔總投資組合屬性的20%1(數百萬美元)6/30/2022年州SBL商業抵押貸款SBL建築業SBL非房地產總計佛羅裏達州$67-$5$72加州48 2 3 53北卡羅來納州237 2 32紐約25-3 28賓夕法尼亞州22-2 24科羅拉多11 4 1 16伊利諾伊州15-2 17德克薩斯州12-4 16新澤西州7-7 14弗吉尼亞州9-1 10康涅狄格州10--10佐治亞州7-2 9田納西州8--8俄亥俄州6--6密歇根州3--3其他州19 1 10 30總計292$14$42$348SBL類型商業按揭SBL建築SBL非房地產總酒店(賭場酒店除外)和汽車旅館$69$-$-$69提供全方位服務的餐廳13 2 2 17洗車服務16 1-17兒童日託服務15-1 16門診精神健康和藥物濫用中心15--15烘焙食品商店4-9 13殯儀館和殯儀館10--10健身和娛樂體育中心5 3 2 10律師事務所9--9老年人輔助生活設施9--9個帶便利店的加油站8--8非住宅樓的出租人8--8一般倉儲和凳子, E 7--7其他不動產出租人6--6其他98 8 28 134合計$292$14$42$348

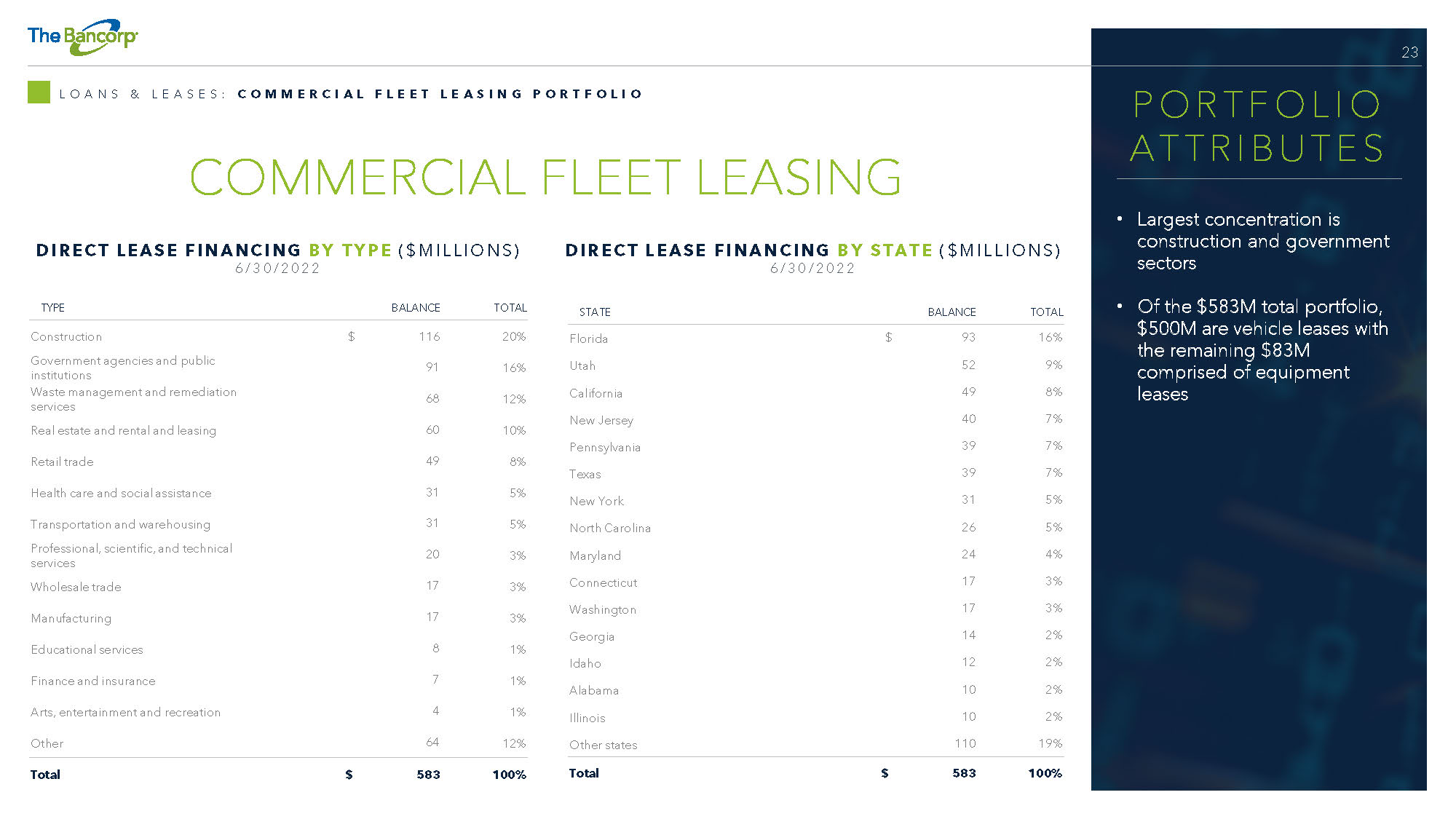

22商業車隊租賃貸款和租賃:商業車隊租賃業務概述:·利基汽車租賃解決方案提供商·專注於較小的車隊(150輛以下)·直接出租人(Bancorp Bank直接尋找機會,並提供裝備警車等增值服務)·歷史上對小型租賃公司的收購為增長做出了貢獻·商業(約84%)和政府相關業務(約16%)信用路線圖:·繼續增強平臺和不斷增長的餘額·增強銷售流程和支持功能·追求技術增強,以提高業務規模和效率·不斷評估有機和無機增長汽車空間利基市場的機會-汽車車隊租賃解決方案5.83億美元投資組合規模6.0%美國東部時間6月30日。成品率

23貸款和租賃:商業車隊租賃投資組合·最大的集中度是建築和政府部門·在5.83億美元的總投資組合中,5億美元是車輛租賃,其餘8300萬美元包括設備租賃投資組合類型屬性餘額總計116 20%政府機構和公共機構9116%廢物管理和修復服務6812%房地產和租賃60 10%零售業49.8%醫療保健和社會援助315%運輸和倉儲315%專業、科學、和技術服務203%批發貿易173%製造業173%教育服務81%金融保險71%藝術娛樂和娛樂4 1%其他64 12%總計583 100%各州直接租賃融資(百萬美元)6/30/2022年商業機隊租賃州餘額佛羅裏達州$93 16%猶他州52 9%加利福尼亞州49 8%新澤西州40 7%賓夕法尼亞州39 7%德克薩斯州39 7%紐約31 5%北卡羅來納州26 5%馬裏蘭州24 4%康涅狄格州17 3%華盛頓州17 3%佐治亞州14 2%愛達荷州12 2%阿拉巴馬州102%伊利諾伊州102%其他州110 19%總計$583 100%按類型劃分的直接租賃融資(百萬美元)2022年6月30日

24商業房地產過橋貸款與租賃:房地產過橋貸款類型#貸款餘額起始日期LTV加權平均利率%總户型(公寓)143$1,803 75%4.6%93%酒店業(酒店和住宿)8 71 65%5.7%4%零售4 52 71%5.0%3%其他5 13 74%5.1%

財務回顧

26我們預計2022年第二季度財務審查後,貸款重新定價為更高利率將對NIM產生積極影響:利率敏感度1貸款截至2022年6月30日,存款是2022年第二季度的平均餘額。2機構銀行業務主要由證券支持貸款和保險支持貸款組成。3不包括1000萬美元的短期購買力平價貸款,這些貸款是政府擔保和遞延的成本和費用。請參閲附錄幻燈片34,以對賬至SBA貸款總額。2022年第二季度餘額1(百萬美元)利率敏感型機構銀行2 2,429美元大部分貸款收益率將隨着利率的增加而增加房地產過橋貸款1,940美元4.7%WTD平均收益率;利率將隨着利率的增加而增加-非購買力平價小型企業3$724大多數貸款收益率將隨着利率的提高而增加租賃$583固定利率但平均壽命較短總計$5,676 2022年第二季度平均存款1美元6,254大多數存款根據合作伙伴合同的部分利率變化進行調整核心貸款業務亮點x浮動利率貸款業務包括房地產橋貸款、SBLOC、IBLOC和大多數小企業x存款主要由預付賬户和借記賬户組成,由多年合同關係支撐x利息收入模擬為在較高利率環境下增加,因為2022年第二季度超過了利率下限

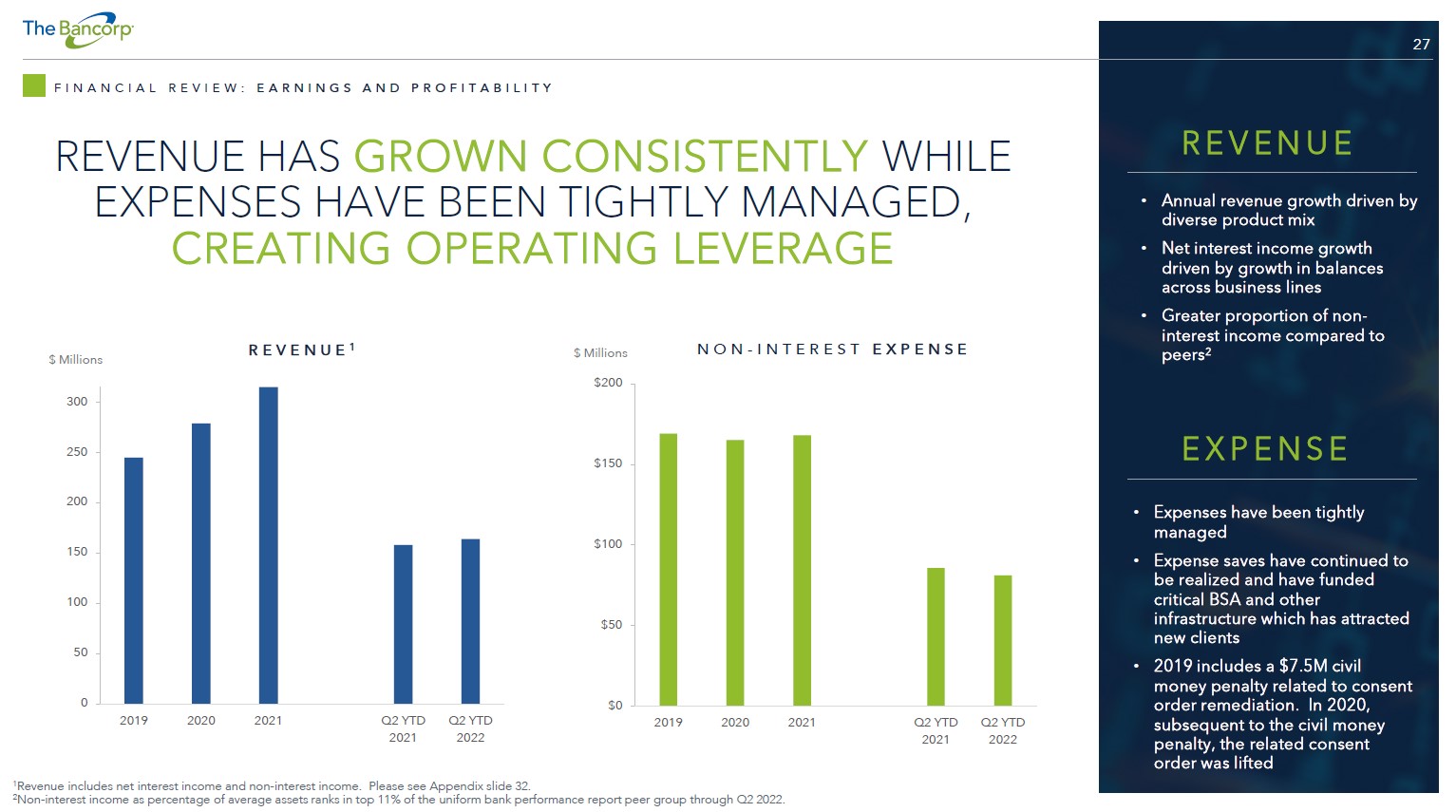

27收入持續增長,同時費用得到嚴格管理,創造了經營槓桿財務審查:收益和盈利1收入包括淨利息收入和非利息收入。請參閲附錄幻燈片32。2截至2022年第2季度,非利息收入佔平均資產的百分比在統一銀行業績報告同行組中排名前11%。$0$50$100$150$200 2019 2020 2021 Q2 YTD 2021 Q2 YTD 2022 YTD 2022非利息支出百萬美元收入·由多樣化產品組合推動的年收入增長·由各業務線餘額增長推動的淨利息收入增長·與同行相比,非利息收入所佔比例更大2費用·費用自2017年以來一直受到嚴格管理·費用節省繼續實現,併為吸引新客户的關鍵BSA和其他基礎設施提供了資金·2019年包括與同意令補救相關的750萬美元民事罰款。2020年,在民事罰款之後,相關同意令被取消0 50 100 150 200 250 300 2019 2020 2021 Q2 YTD 2021 Q2 YTD 2022收入1百萬美元

28$0$2$4$6$8$10$12$14$16$18$20 2018 2019 2020 2021 Q2 2022信貸損失準備金反映了我們較低風險的貸款組合財務審查:貸款損失準備金信貸損失準備金(百萬美元)小企業HELOC/消費者/其他SBLOC/IBLOC/Advisor信貸損失融資準備金佔貸款餘額的百分比0.6%0.6%0.6%0.5%0.4%調整後的信貸損失準備金佔貸款餘額的百分比(不包括SBLOC和IBLOC)1 1.2%1.2%1.4%0.9%0.7%突出·租賃和SBL的持續信用表現·整個SBLOC的名義歷史虧損,IBLOC和Advisor Finance·2020年租賃房地產過橋貸款採用CECL方法1請參閲附錄幻燈片33,將調整後的信貸損失準備與調整後貸款餘額的百分比(不包括SBLOC和IBLOC)進行非GAAP對賬準備的GAAP對賬。

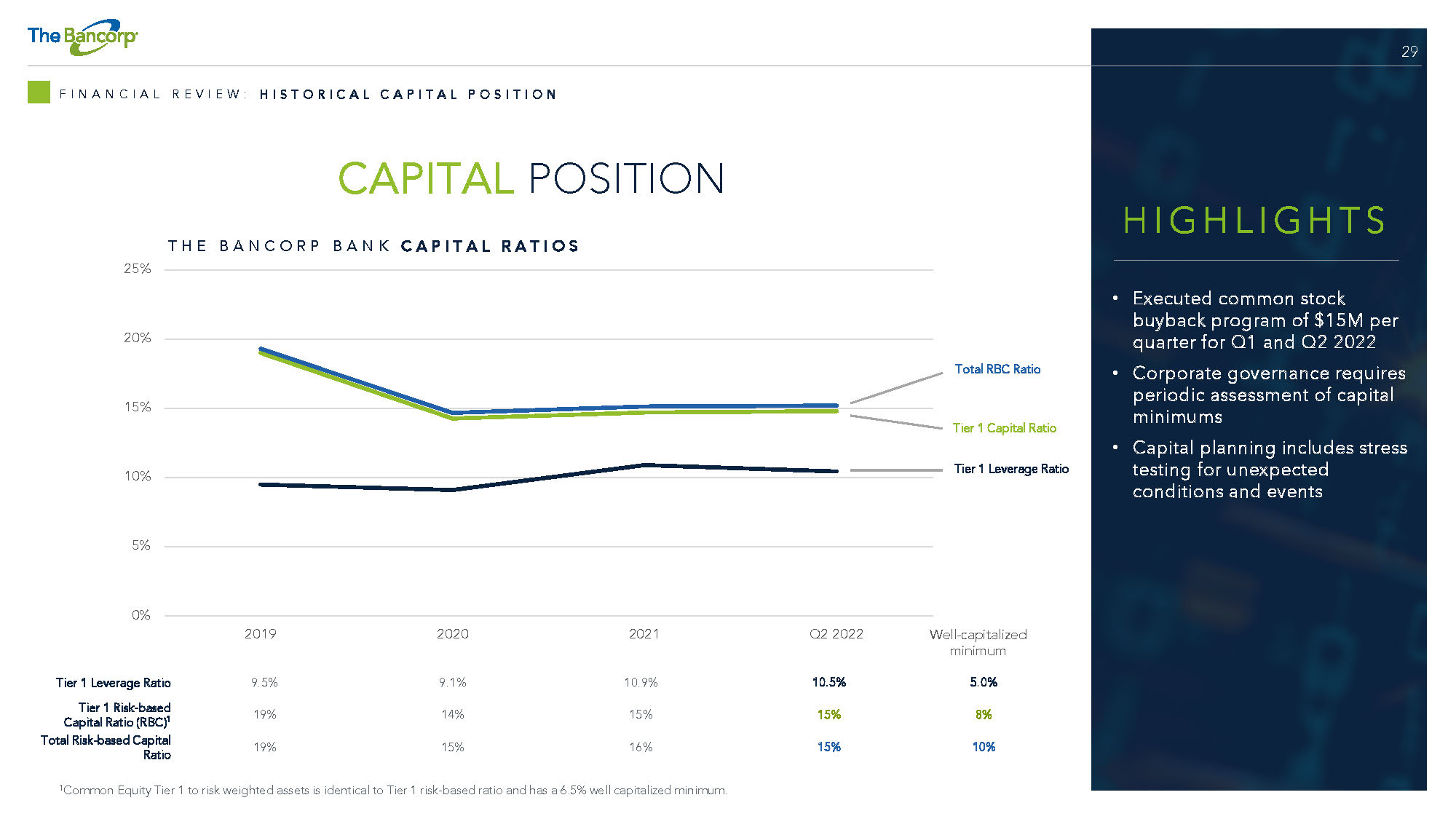

29資本狀況財務回顧:歷史資本狀況亮點·2022年第一季度和第二季度執行的每季度1500萬美元的普通股回購計劃·公司治理需要定期評估資本最低要求·資本規劃包括對意外條件和事件的壓力測試0%5%10%15%20%25%2019 2020 2021 Q2 2022一級槓桿率9.5%9.1%10.9%10.5%5.0%一級風險資本比率(RBC)1 19%14%15%15%8%總風險資本比率19%15%16%15%10%一級資本比率總RBC比率一級槓桿比率Bancorp銀行一級資本比率1普通股一級資本比率風險加權資產與一級風險加權資產比率相同,資本充足率最低為6.5%。資本充裕的最低要求

30我們已經根據我們的戰略計劃執行並繼續改善財務業績財務審查:收益和盈利業績指標2019 2020 2021 Q2 YTD 2022長期目標ROE 11.6%15.1%17.9%18.3%22%ROA 1.09%1.34%1.68%1.70%>2.0%每股收益0.90美元1.37美元1.88美元1.03 Bancorp銀行槓桿率9.5%9.1%10.9%10.5%9%總資產5.7億美元6.3億美元6。80億美元

附錄

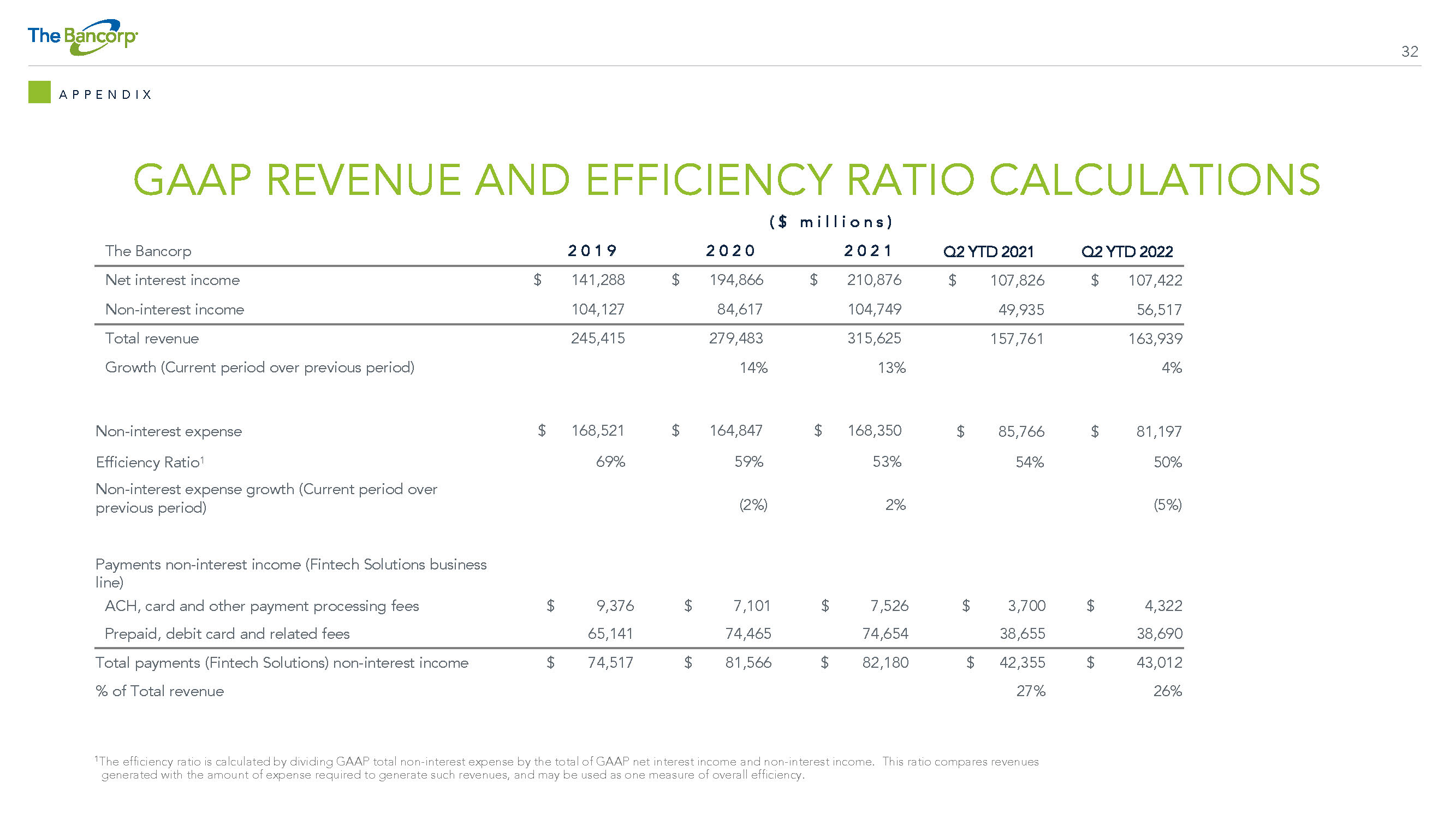

32 GAAP收入和效率比率計算附錄(百萬美元)Bancorp 2019 2020 2021 Q2 YTD 2021 Q2 YTD 2022淨利息收入$141,288$194,866$210,876$107,826$107,422非利息收入104,127 84,617 104,749 49,935 56,517總收入245,415 279,483 315,625 157,761 163,939增長(本期較上一期間)14%13%4%非利息支出$168,521$164,847$168,350$85,766$81,197效率比率1 69%59%53%54%非利息支出增長50%(本期較上期)(2%)2%(5%)付款非利息收入(金融科技解決方案業務線)ACH,信用卡和其他支付手續費$9,376$7,101$7,526$3,700$4,322預付費,借記卡和相關費用65,141 74,465 74,654 38,655 38,690(金融科技解決方案)非利息收入總額$74,517$81,566$82,180$42,355$43,012%佔總收入的27%26%1效率比率是通過將公認會計準則非利息支出總額除以公認會計準則淨利息收入和非利息收入得出的。這一比率將產生的收入與產生這種收入所需的費用數額進行比較,並可用作衡量整體效率的一種方法。

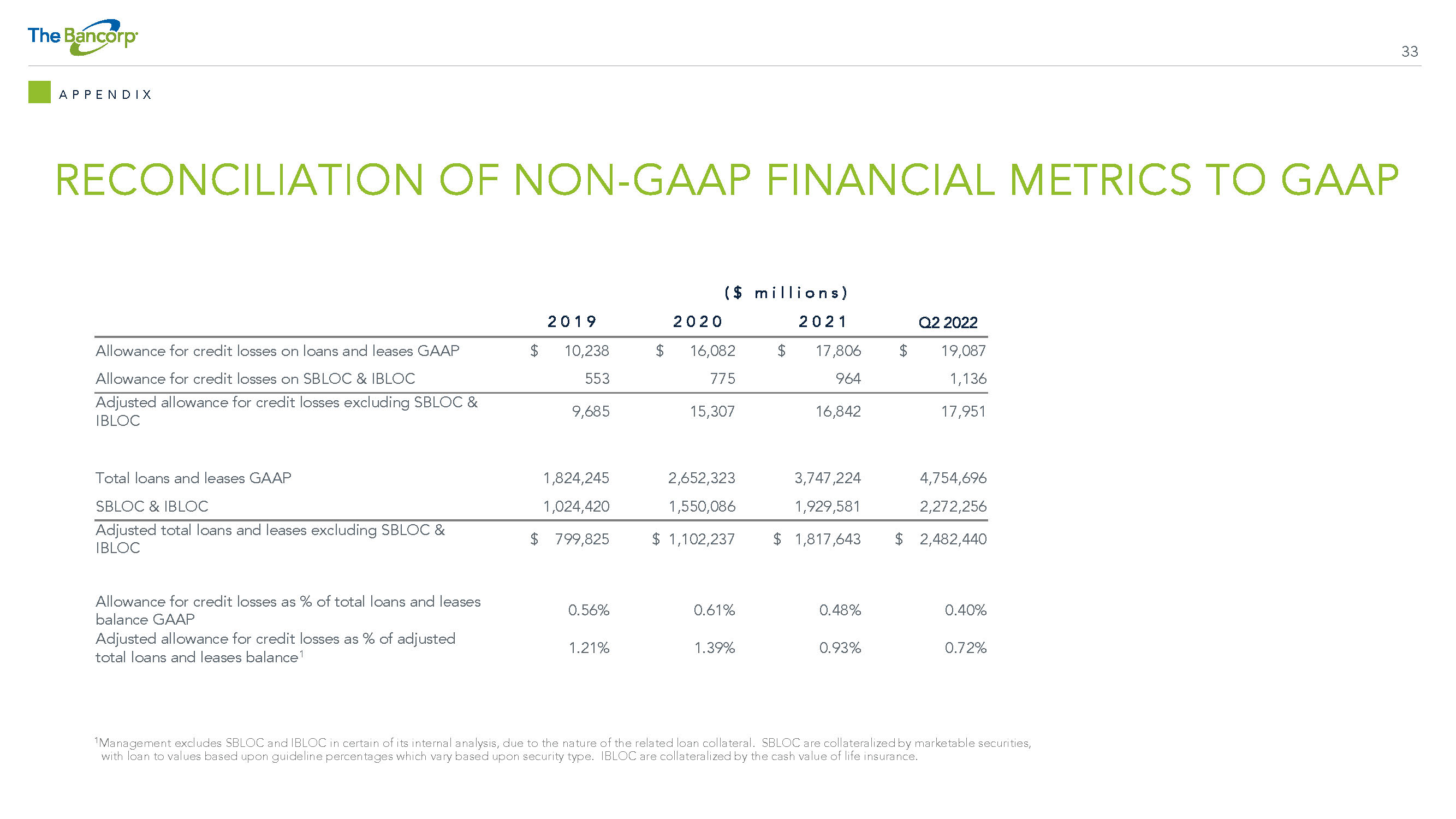

33非GAAP財務指標與GAAP附錄的核對(百萬美元)2019 2020 2021 Q2 2022貸款和租賃信貸損失準備GAAP$10,238$16,082$17,806$19,087 SBLOC和IBLOC 553 775 964 1,136調整後的信貸損失準備不包括SBLOC和IBLOC 9,685 15,307 16,842 17,951 GAAP 1,824,245 2,652,323 3,747,224 4,754,696 SBLOC和IBLOC 1,024,420 1,550,086 1,929,581 2,272,256不包括SBLOC&IBLOC$799,825$1,102,237$1,817,643美元貸款和租賃信貸損失準備佔貸款和租賃總額的百分比GAAP 0.56%0.61%0.48%0.40%調整後信貸損失準備佔調整後總貸款和租賃餘額的百分比1 1.21%1.39%0.93%0.72%1管理層在其某些內部分析中不包括SBLOC和IBLOC,由於相關貸款抵押品的性質。S BLOC以有價證券為抵押,貸款至價值的基準百分比因證券類型的不同而不同。IBLOC以壽險公司的現金價值為抵押。

34非GAAP財務指標與GAAP附錄的對賬(百萬美元)小企業貸款2022年第二季度第一季度美國政府擔保部分SBA貸款375美元薪資保護計劃貸款(PPP)10商業抵押SBA 216建築業SBA 12美國政府擔保部分7a貸款100非SBA小企業貸款21本金總額734美元未攤銷費用和成本8小企業貸款總額740本金734以下:工資保障計劃貸款(購買力平價)10不包括購買力平價的小企業貸款本金724美元1管理部門提供了小企業貸款的細目,以便更好地瞭解其組件,包括PPP和OAN。