2021-2023年企業價值分享計劃附件10.2

Page 1

錫安銀行

2021-2023年企業價值共享計劃

目標:《2021-2023年錫安銀行企業價值分享計劃》(以下簡稱《計劃》)旨在為錫安銀行選定的員工提供為期三年的現金激勵計劃。它旨在通過將參與者的注意力集中在三年內相對於財務目標、信貸質量和其他重要舉措實現更好的結果來創造長期股東價值。

資格:由Zion Bancorporation管理團隊確定並經董事會(“董事會”)或其薪酬委員會(“委員會”)或公司首席執行官根據委員會授權批准的公司選定員工(“參與者”)。

生效日期:2021年1月1日至2023年12月31日(“獲獎期”),業績衡量時間為2021年1月1日至2023年12月31日(“績效期”)

獎勵的支付:根據本計劃“其他管理規定”部分列舉的限制,根據本計劃獲得的獎勵獎勵(如果有)將在獎勵期限結束後90天內支付。

計劃管理人:計劃將由委員會管理和解釋。

該計劃如何運作:

1)設立獎勵基金

將設立一個獎勵基金,其規模將由委員會決定。委員會將對照絕對和相對衡量標準評估公司的整體業績。

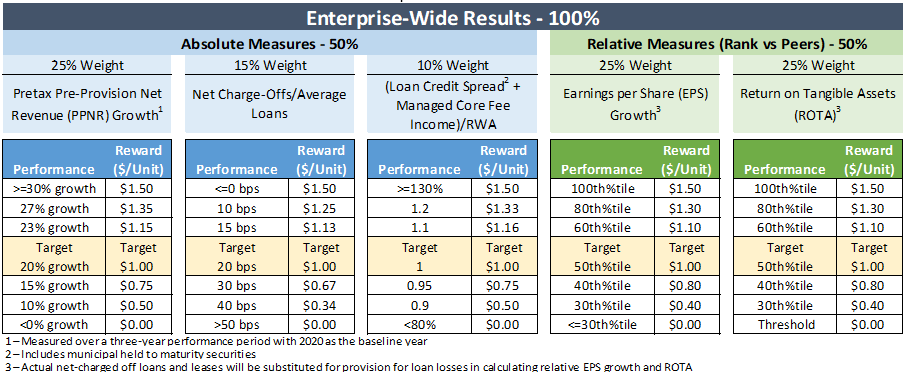

三個絕對的績效衡量標準是:

1.)Zion Bancorporation在以2020年為基準年(25%權重)的三年期間的撥備前淨收入(PPNR)增長。對於2021-2023年業績期間,通過將基準年PPNR乘以3.20倍來設定目標,通過將基準年PPNR乘以3.00倍來設定業績門檻。

2.)Zion Bancorporation的淨沖銷/平均貸款在三年履約期內衡量(15%權重)。這一比率的計算方法是將三年累計淨撇賬結果除以三年累計平均貸款餘額。2021年至2023年績效期間,目標績效設定為20個基點,門檻績效設定為50個基點。

3.)Zion Bancorporation的(信貸利差+管理的核心手續費收入)/三年期間衡量的風險加權資產(10%權重)。這一比率的計算方法是將三年合計(信貸利差+管理核心費用收入)數字除以三年合計風險加權資產數字。2021年至2023年績效期間,目標績效比設定為100%,門檻績效比設定為80%。

這兩個相對績效衡量標準是:

1.)Zion Bancorporation相對於同行公司的平均每年調整後每股收益增長;將在三年內每年計算百分位數排名,並在業績期末取這三個百分位數排名的簡單平均值(25%權重);以及,

2.)Zion Bancorporation相對於同行公司的調整後有形資產回報率;百分位數排名將在三年內每年計算一次,並將這些百分位數的簡單平均值

表演期結束時將進行百分位數排名(權重25%)

委員會將根據這些業績衡量標準(見上文)及其權重確定單位獎勵值,具體定義見第5節和附錄一。

2)參與單位

委員會指定的每個參與者應獲得一定數量的參與單位(“單位”),這是在獎勵期間根據本計劃設立的任何獎勵基金中,按比例按比例提出的要求。

3)價值確定:

在36個月的履約期結束後不久,每個單位的最終價值將乘以每個參與者獲得的單位總數,以確定他們各自的最終獎勵價值。

4)最終現金結算金額:

最終的獎勵金額,如果有,將在2024年第一季度以現金結算。

5)因素定義:

A.撥備前淨收入增長(PPNR)(25%權重):

一、在企業一級衡量

二、PPNR=調整後的應税收入減去公司10-K中披露的調整後的非利息支出

三.以2020年為基準年,在一個三年的業績期間內衡量,並將根據可能發生的組織變化進行重置

IV.低於閾值的績效以及相對於低於75%的同行的績效將導致所有絕對指標的值為零

B.對平均貸款的淨沖銷(15%權重)

一、在企業一級衡量

二.以三年業績期間平均數衡量

超過閾值的性能和低於75%的同行的性能將導致所有絕對指標的值為零

C.(信用利差+管理核心費用收入)/風險加權資產(10%權重)

一、在企業一級衡量

二.以2020年為基準年的三年業績期間衡量

消除與存款轉移定價相關的利率波動,抑制低利潤率/高資本業務

四、包括持有至到期的市政債券

D.調整後每股收益的平均年增長率(25%權重)

一、同比增長是在企業層面上衡量的,並相對於Zion的Custom Peer Group的同業銀行在三個一年的業績期間的結果,以考慮到同業組的變化

Ii.支出是通過計算平均年度調整後每股收益增長百分位數排名,並使用預先建立的資金規模每年為該結果分配支出值來確定的,最終支出值是通過對2021年、2022年和2023年調整後每股收益增長組成部分的簡單平均值計算得出的

E.有形資產調整後收益(25%權重)

一.淨收益/平均有形資產;損失準備金由實際淨註銷取代

二.在企業一級衡量,並相對於Zion的客户同業集團在三個一年業績期間的同業銀行業績進行衡量,以考慮到同業集團的變化

Iii.支付是通過計算ROA百分位數排名並使用具有最終ROA的預先建立的資金規模每年為該結果分配支付值來確定的

通過取2021年、2022年和2023年的ROTA組成部分值的簡單平均值計算的組成部分支付值

經薪酬委員會批准,調整後的每股收益增長和調整後的比率可以調整的項目包括但不限於無形資產的攤銷和減值、與養老金終止有關的費用以及其他項目

(六)其他管理規定

答:這是一個由委員會管理和解釋的自由裁量計劃,委員會的決定為最終決定。該計劃的目的是公平地獎勵增加股東價值的參與者。如果需要作出任何調整以使本計劃達到其目的,委員會可自行決定作出這些調整。

B.委員會可在授標期內的任何時間自行決定更改本計劃的條款。

C.在獎勵期結束後支付本計劃項下的任何款項之前,參賽者不會獲得本計劃下的任何福利。

D.參賽者必須在付款時受僱於公司或其附屬公司,才能獲得參賽者單位獎的支付,如果參賽者在任何時間停止受僱,參賽者單位獎將自動被沒收和取消,參賽者不需要考慮,也不需要參與者採取進一步行動;但是,

I.如果參與者被公司或聯屬公司終止,或者如果參與者是執行管理委員會(或執行管理委員會)的成員,管理層或正常或提前退休,則委員會應有權酌情對參與者的單位獎勵做出“按比例調整”,條件是儘管有上述規定,任何此類調整後的單位獎勵應立即自動沒收和取消,參與者無需考慮,也無需採取進一步行動:(A)參與者立即開始或同意開始受僱於或提供服務(無論是作為董事,向另一家從事金融服務行業的公司提供服務,除非這種僱用或提供服務得到管理層或委員會(視具體情況而定)的明確批准,(B)參與者以任何公開的方式,對公司或其任何關聯公司、公司或任何關聯公司的管理層或董事會、本公司或任何關聯公司的產品、服務或業務狀況發表任何貶損或破壞性的聲明(口頭、書面或其他形式),以任何方式向任何能夠公開該等聲明的人,或向公司或任何關聯公司的客户、供應商或交易對手發佈該等聲明,或(C)參與者違反了根據公司及其關聯公司的政策或程序(包括公司的員工手冊、行為守則和類似材料)或根據聯邦或州法律對公司或其關聯公司負有的任何保密義務,或參與者挪用或濫用公司及其關聯公司的任何專有信息或資產,包括知識產權;和

參賽者因死亡或“傷殘”而被“解聘”時,參賽者的單位獎勵將按比例調整。

E.如果參與者的單位獎勵受到“按比例調整”,參與者(或他/她的遺產)有權在獎勵期限結束時按比例獲得單位獎勵的獎勵支出。此獎勵將基於參與者在委員會批准的整個獎勵期間計算的獎勵,並將按獎勵期間內參與者在上述情況下終止僱傭之前受聘為公司或其附屬公司高管的完整季度數按比例分配。就本計劃而言,“終止僱傭”、“退休”及“傷殘”等詞語應具有本公司每年向員工發放股權獎勵時所採用的標準限制性股票單位獎勵協議所賦予它們的涵義。

F.如果監管當局要求公司或銀行的財務狀況顯著惡化,或出於董事會認為有效的任何其他原因,包括但不限於下列原因,公司有權不向任何個人參與者或作為一個整體的所有參與者支付根據本計劃賺取的其他獎勵

在獎勵期內或之後的任何時間有效的公司獎勵薪酬追回政策。

G.本計劃的條款受適用法律的約束和限制,包括但不限於2002年的《薩班斯-奧克斯利法案》、《多德-弗蘭克法案》以及監管機構發佈的法規或指導。

H.指定為本計劃的參與者並不創建任何特定時間的僱傭合同,該等行為也不得改變或修改公司的“隨意”僱傭政策。

如果參與者在獎勵期間在Zion銀行內部調動,則管理層或如果參與者是EMC成員,委員會有權根據本計劃保留該參與者的全額獎勵,在獎勵期間受僱的Zion實體之間分配和分配此類全額獎勵,或將該獎勵轉移和分配給獎勵期間受僱的其他Zion實體(並對獎勵資金進行相應調整)。

J.如果公司的控制權發生變化(如公司的控制變更協議所定義),應根據所有VSP參與者的控制變更協議的條款和其他計劃條款進行支付。

K.本文件旨在為激勵性薪酬的制定和分配提供指導方針。本合同中的任何內容均不構成對董事會或委員會具有約束力的合同義務,在頒發該獎項之前,任何參與者都無權享有任何與該獎項有關的法律權利。

附錄I

下面詳細介紹的VSP記分卡將用於確定2021-2023計劃的單位價值