附件99.1

投資者查詢電話:+31(0)20 576 5000電子郵件:Media.Relationship@ing.com分析師電話:+31(0)20 576 5000電子郵件:Media.Relationship@ing.com分析師電話:+31 20 709 5189(淨資產),密碼:92872479#+44 333 300 0804(英國),個人識別碼:92872479#(需受邀註冊)媒體電話:2022年8月4日上午11:00個人識別碼:30465557#荷蘭國際集團發佈2022年第二季度淨收益11.78億歐元,收入增加和適度的風險成本支持2022年第二季度税前預計17.43億歐元;資本狀況保持強勁,CET1比率為14.7%·淨利息收入增加,這得益於負債利潤率的增加·客户貸款和客户存款的增加突顯了我們全能銀行模式的實力·本季度的風險成本不高,因為賬面質量仍然強勁·土耳其的超寬鬆條件要求適用國際會計準則29,再加上商譽減值,對淨利潤造成了2.77億歐元的影響,但對CET1的影響略有積極。荷蘭國際集團宣佈中期現金股息為每股普通股0.17歐元。荷蘭國際集團首席執行官史蒂文·範·里斯威克表示,2022年第二季度荷蘭國際集團業績的背景是持續的地緣政治不確定性和全球經濟壓力。儘管有這些diffi邪教的運營條件,但我對我們的結果感到滿意。我相信彈性和適應性是ING的兩個核心優勢,我們再次展示了這些品質,自第一季度以來,我們的主要客户羣增加了228,000人,我們的收入繼續多樣化,手續費收入同比增長4%。我們強大的資本狀況和風險管理框架支撐了我們的韌性。, 第二季度風險成本有限。基礎支出環比小幅上升,但遠低於季度增幅。在我們6月份的投資者更新上,我感到自豪的是,我們能夠展示荷蘭國際集團在過去幾年中,包括在大流行期間,在許多關鍵財務指標上的表現是多麼出色。展望未來,我們的目標是通過零售銀行和批發銀行業務提供價值,鞏固我們作為歐洲領先全能銀行的地位。我們批發銀行的優勢在於其全球覆蓋範圍、當地知識和行業專業知識的結合,與去年第二季度相比,批發銀行在本季度的收入貢獻增加了3.38億歐元。在零售銀行業務方面,我們將資本、成本和eff的重點放在了哪裏可以建立足夠的本地規模上。通過這種方式,我們可以ffer真正優越的客户主張,吸引和留住合適的人才,並獲得良好的回報。我們在本季度的強勁商業表現得益於我們的總體戰略優先事項:提供卓越的客户體驗,並將可持續發展置於我們工作的核心。這就是我們的目標,為人類和地球創造不同的ff。我們繼續投資於提供切合實際、簡單、個性化和即時的客户體驗,以滿足我們客户細分市場的需求。我們強大、可擴展的技術和運營基礎促進了數字創新,這反過來又為客户帶來了有影響力的改進。第二季度的例子包括羅馬尼亞和比利時更加數字化的抵押貸款申請流程,荷蘭應用程序中新的輕鬆支付可能性,以及西班牙的賬户聚合。當談到可持續性時, 我們承諾與氣候目標保持一致,將全球氣温上升控制在1.5攝氏度以內。因此,我們為2030年制定了與2010年水平相比減少45%的全球排放量的中間行業具體目標。在可預見的未來,世界面臨的經濟和政治挑戰可能會持續下去。儘管前景令人不安,但我相信荷蘭國際集團有能力為我們的客户提供必要的支持,並繼續為所有利益相關者創造價值,同時加強我們在應對氣候變化方面的eff。

2 ING新聞稿2022年第二季度合併業績業務亮點2022年第一季度以來主要客户僅限移動客户1420萬+228,000自2022年第一季度以來純移動客户佔活躍客户總數的53%與2022年第一季度的52%淨結果歐元1.78億歐元-19%與2021年第二季度的費用收入歐元8.88億歐元+4%與2021年第一季度的CET1比率14.7%-0.2%與2021年第一季度的淨資產收益率(4季度滾動平均)7.5%-0.2%與2021年第二季度相比,我們的主要客户羣增加了228,000人,其中荷蘭、土耳其、波蘭和德國的增長尤為顯著。這些客户選擇ING作為他們的主要銀行或擴大與我們的關係,這與我們較高的NPS排名一起,顯示了ING品牌的吸引力和我們的數字客户體驗。我們希望以相關、輕鬆、個人和即時的卓越體驗脱穎而出,而偉大的體驗往往與細節有關。在過去的一個季度裏,我們在整個荷蘭國際集團推出了幾項雖小但很有影響力的改進。例如,在羅馬尼亞,我們是第一家通過在線金融預先審批實現抵押貸款申請完全數字化的銀行。在比利時,我們改進了我們的在線抵押貸款模擬工具,這樣客户可以更快地獲得他們的借款估計,速度最高可達80%。我們還使得在使用荷蘭銀行應用程序中的付款請求功能時,在多個人之間拆分賬單變得很容易。對於德國的小企業,我們推出了Flexkredit,這是一種完全數字化和靈活的循環貸款,面向使用亞馬遜德國市場的賣家。Flexkredit是我們與亞馬遜獨家合作伙伴關係擴展的一部分。在西班牙,聚合功能允許客户將他們在其他銀行的任何賬户與他們的ING應用程序聯繫起來,以獲得完整的金融圖片。客户體驗NPS得分:在10個零售市場中的5箇中排名第一(不包括(法國和菲律賓可持續發展是我們工作的核心, 我們制定了一系列目標,以指導我們實現在應對氣候變化的鬥爭中成為銀行業領導者的目標。除了為我們的貸款賬簿設定到2050年實現淨零的中間目標外,我們的目標是在2025年之前每年動員1250億歐元的可持續融資(通過貸款、資本市場、衍生品和諮詢),以支持我們的批發銀行客户進行必要的轉型,使其業務模式和運營能夠適應未來。在2022年上半年,我們動員了400億歐元。2025年的另一個目標是為荷蘭的中小企業每年提供10億歐元的新綠色融資,其他市場也將效仿類似的目標。合作是我們應對氣候行動方法的重要組成部分,因為沒有任何部門或公司能夠單獨解決世界上的問題。我們最近作為戰略合作伙伴加入了氣候協調融資中心,在鋼鐵、航運以及最近的鋁行業的氣候協調工作組中發揮了領導作用。我們正在與這些碳密集型部門的其他領先金融機構一道,努力建立金融機構支持向淨零排放過渡所必需的衡量方法、治理結構以及排放數據和報告框架。我們的可持續發展efforts不僅僅關乎我們的氣候行動。幫助客户和社會在他們面臨的挑戰中領先一步,還有社交方面的問題。例如,荷蘭國際集團擔任First REIT 1億新元信貸擔保和投資安排(CGIF)的聯合牽頭管理人、聯合簿記管理人和聯合社會結構顧問。這一擔保社會債券的收益是新加坡第一個醫療保健社會債券, 將支持區域內房地產投資信託基金遏制新冠肺炎,並在第一房地產投資信託基金的新加坡、印度尼西亞和日本等關鍵市場加速實現聯合國‘可持續發展目標’的‘良好健康和福祉’。荷蘭國際集團支持的可持續性可持續交易:22年第2季度為128筆,第21季度為129筆

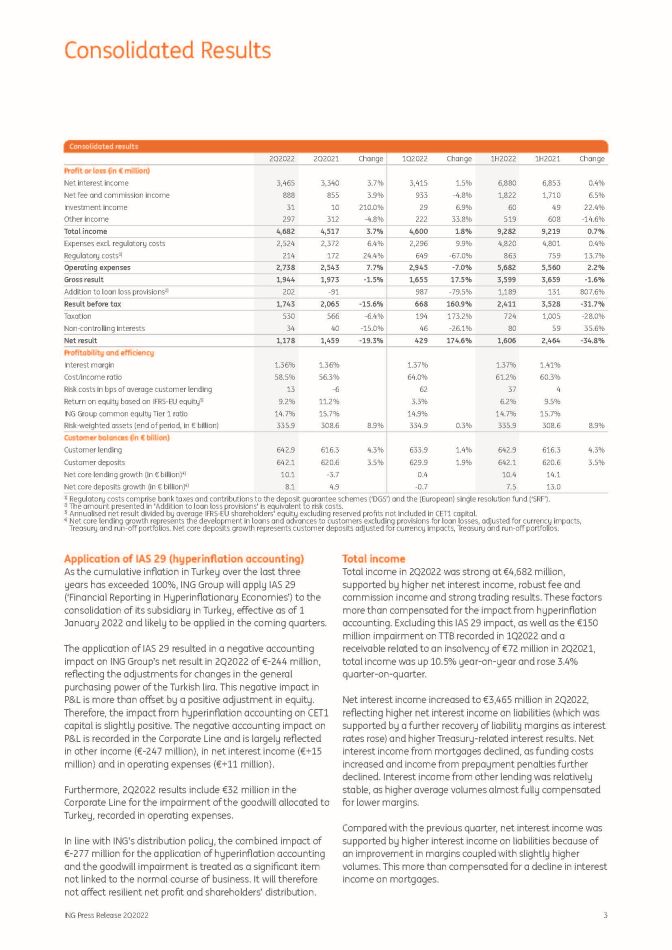

淨利息收入3,4653 3,340 3.7%3,415 1.5%6,880 6,853 0.4%淨費用和佣金收入888 855 3.9%933-4.8%1,822 1,710 6.5%投資收入31 10 210.0%29 6.9%60 49 22.4%其他收入297 312-4.8%222 33.8%519 608-14.6%總收入517 3.7%4,600 1.8%9,2829,219 0.7%不包括開支。監管成本2,524 2,372 6.4%2,296 9.9%4,8204,801 0.4%監管成本1)214 172 24.4%649-67.0%863 759 13.7%運營費用2,738 2,543 7.7%2,945-7.0%5,6825,560 2.2%毛結果1,944 1,973-1.5%1,655 17.5%3,599 3,659-1.6%税前業績1,743 2,065-15.6%668 160.9%2,4113,528-31.7%税務530 566-6.4%194 173.2%724 1,005-28.0%非控股權益34 40-15.0%46-26.1%80 59 35.6%淨業績1,178 1,459-19.3%429 174.6%1,6062464-34.8%盈利能力和效率利潤率1.36%1.36%1.37%1.37%1.41%成本/收入比58.5%56.3%64.0%61.2%60.3%平均客户貸款的風險成本13-6 62 37 4基於IFRS-歐盟股本的股本回報率3)9.2%11.2%3.3%6.2%9.5%荷蘭國際集團普通股一級資本比率14.7%15.7%14.9%14.7%15.7%風險加權資產(期末, 客户貸款餘額642.9 616.3 4.3%633.9 1.4%642.9 616.3 4.3%客户存款642.1 620.6 3.5%629.9 1.9%642.1 620.6 3.5%核心貸款淨增長(以歐元為單位)4)10.1-3.7 0.4 10.414.1核心存款淨增長(以歐元計)4)8.1 4.9-0.7 7.5 13.0 1)監管成本包括銀行税和對存款擔保計劃(‘DGS’)和(歐洲)單一決議基金(‘SRF’)的貢獻。2)“貸款損失準備金”中列報的金額相當於風險成本。3)年化淨收益除以IFRS-歐盟平均股東權益,不包括未包括在CET1資本中的準備金。4)核心貸款淨增長代表對客户的貸款和墊款的發展,不包括貸款損失準備金,經匯率影響調整後,財政部和Run-off投資組合。核心存款淨增長是指根據匯率影響、財政部和Run-off投資組合調整後的客户存款。由於土耳其在過去三年的累計財務報告已超過100%,荷蘭國際集團將於2022年1月1日起應用國際會計準則29(“超級經濟體系中的財務報告”)合併其在土耳其的子公司,ff將於2022年1月1日起實施,並可能在接下來的幾個季度應用。國際會計準則第29號的應用對荷蘭國際集團2022年第二季度的淨收益2.44億歐元產生了負面會計影響,反映了對土耳其里拉一般購買力變化的調整。這種對損益表的負面影響超過了股權的積極調整對ff的影響。因此, 超額會計對CET1資本的影響略顯積極。對損益的負面會計影響記錄在公司項目中,主要反映在其他收入(2.47億歐元)、淨利息收入(1500萬歐元)和運營費用(1100萬歐元)中。此外,2022年第二季度的業績包括公司線上3200萬歐元的分配給土耳其的商譽減值,記錄在運營費用中。根據荷蘭國際集團的分配政策,因應用超負債會計和商譽減值而產生的2.77億歐元的綜合影響被視為與正常業務過程無關的重大項目。因此,它將不會是一個具有彈性的淨利潤和股東分配的ff。總收入2022年第二季度總收入強勁,達到46.82億歐元,這得益於更高的淨利息收入、強勁的手續費和佣金收入以及強勁的交易業績。這些因素充分彌補了過度使用會計的影響。剔除國際會計準則第29號的影響,以及2022年第一季度錄得的TTB減值1.5億歐元和2021年第二季度與破產相關的應收賬款7200萬歐元,總收入同比增長10.5%,環比增長3.4%。淨利息收入在2022年第二季度增加到34.65億歐元,導致負債淨利息收入增加(這是由於利率上升導致負債利潤率進一步回升)和與財政部相關的利息結果增加。抵押貸款的淨利息收入下降,原因是融資成本增加和提前還款罰金收入進一步下降。來自其他貸款的利息收入相對穩定,因為較高的平均成交量幾乎完全彌補了較低的利潤率。與上一季度相比, 淨利息收入受到負債利息收入增加的支持,這是因為利潤率的改善加上交易量的略有增加。這足以彌補抵押貸款利息收入的下降。

4 ING新聞稿2022年第二季度綜合業績2022年第二季度的淨利息收入包括歐洲央行從TLTRO III計劃獲得的7600萬歐元的資金利率,而2021年第二季度和2022年第一季度的利率分別為8300萬歐元和8200萬歐元。2022年第二季度的淨息差為1.36%,略低於上一季度的1.37%,這是由於淨利息收入的增長沒有完全反映平均資產負債表的增長。與上一季度一致,TLTRO III Bene Fit為淨息差貢獻了3個基點。淨利息收入(以歐元為單位)和淨息差(以%為單位)4,000 3,500 3,000 2,000 3,374 3,4653,415 3,340 3,388 2Q2021 3Q2021 4Q2021 1Q2022 2Q2022淨利息收入4季度滾動平均淨息差1.39%1.36%1.37%1.40%1.40%1.37%1.37%1.38%1.36%2022年第二季度核心貸款淨增長為101億歐元。核心貸款淨額代表經匯率影響調整後的客户貸款增長,不包括美國國債貸款和Run-off投資組合的發展。零售銀行業務的淨核心貸款增長為71億歐元,其中住宅抵押貸款增長41億歐元(主要在德國、荷蘭和澳大利亞),其他零售貸款增長30億歐元(主要在比利時和荷蘭)。在批發銀行業務,核心貸款淨增長為30億歐元。2022年第二季度,不包括美國國債存款和法國Run-off投資組合的外匯影響和變動的核心淨存款增長為81億歐元。零售銀行業務增長達87億歐元,部分原因是荷蘭假日津貼支付的季節性增長等。此外,在宣佈從2022年7月起負利率收費的門檻將從50,000歐元提高到500歐元后,德國承認了Fl的淨額。, 000美元。批發銀行業務錄得淨流出0歐元。60億美元,因為每日銀行和貿易金融的餘額從2022年第一季度末的高水平略有下降。淨手續費和佣金收入達到8.88億歐元,與2021年第二季度相比增長3.9%。零售銀行業務手續費收入同比增長10.3%,其中日常銀行手續費增長強勁,原因是支付套餐費用和新服務費用增加。這在一定程度上是由投資產品手續費下降造成的,因為股市下跌,交易活動減少。批發銀行業務的手續費收入同比下降7.3%,主要是由於全球資本市場和企業融資業務的交易額下降所致。與2022年第一季度相比,總手續費和佣金收入下降了4.8%。較高的每日銀行手續費不能完全彌補投資產品手續費的下降,以及銀團融資和全球資本市場交易的下降,反映了市場的普遍負面情況。投資收入達到3100萬歐元,帶來了更高的投資紅利收入。2022年第二季度的其他收入為2.97億歐元,其中包括2.47億歐元的IAS 29影響。與去年同期相比,其他收入得到了強勁的交易結果和金融市場按市值計價的積極調整的支持,而2021年第二季度由於荷蘭一家金融機構從破產中恢復過來,包括7200萬歐元的應收賬款。與2022年第一季度相比,其他收入主要受到強勁的Financial Markets業績的支持,而上一季度包括了ING在TTB股權的1.5億歐元減值。1.80 1.65 1.50運營費用1.35總運營支出為27.38億歐元, 包括1.5912億歐元的附帶成本項目和由於波蘭1-off9200萬歐元而導致的更高的監管成本。剔除監管成本和附帶項目,支出得到很好的控制,同比增長1.4%,遠低於預期。這一增長主要是由於類別和指數化推動的工資增長的影響,部分是由於成本節約舉措和我們退出某些零售市場帶來的好處造成的ff。因此,不包括監管成本和附帶項目的支出增加了3.0%;除了更高的Staff成本外,這也反映了批發銀行業務的法律撥備增加。營運開支(單位:百萬歐元)1,500 2,000 2,500 3,000 2,296 649 159 214 2,365 2,333 172 2,331 121 233 2,396 2Q2021 3Q2021 4Q2021 1Q2022 2Q2022監管成本和附帶項目監管成本附帶項目385 166 39本季度記錄的1.59億歐元附帶成本項目包括比利時零售業9700萬歐元的重組成本,主要與分支機構網絡的優化有關。在Retail Other Challengers&Growth Markets,與宣佈停止我們在菲律賓的零售銀行業務以及重新聚焦我們的保險業務夥伴關係有關的重組撥備為1800萬歐元。公司線包括1100萬歐元的超額損失影響和3200萬歐元的分配給土耳其的商譽減值。2021年第二季度包括了3900萬歐元的附帶成本項目,這些項目與荷蘭零售公司的裁員和重組成本以及公司生產線的減值有關。於2022年第一季度,並無附帶成本項目。監管成本為2.14億歐元,同比增加, 正在為波蘭新的機構保護計劃提供9200萬歐元的One-off捐款。這部分是因為

5 ING新聞稿2022本季度ff的綜合業績是由於對波蘭存款擔保計劃(DGS)的貢獻較低。2021年第二季度,德國的監管成本包括在Greensill破產後追回DGS捐款3000萬歐元。與2022年第一季度相比,監管成本下降,因為荷蘭國際集團必須在今年第一季度全額確認某些年度費用。除貸款損失準備金外,2022年第二季度貸款損失準備金的淨增加額為2.02億歐元,相當於平均客户貸款的13個基點。風險成本明顯低於2022年第一季度,當時已確認9.87億歐元的風險成本,其中8.34億歐元與我們的俄羅斯相關敞口有關。其中包括2.97億歐元的管理覆蓋,這一數字於本季度公佈,主要由基於個人客户評估的撥備取代。再加上我們在俄羅斯的敞口減少,這導致對俄羅斯的貸款損失準備金淨減少1.17億歐元。國際財務報告準則-歐盟股本回報率(季度)國際財務報告準則-歐盟股本回報率(4季度滾動平均)前幾個季度採取的(主要)新冠肺炎相關覆蓋的大部分(1.52億歐元)也公佈了。這些被2.68億歐元的新覆蓋所取代,以應對次要影響(如能源價格上漲、更高的利率和通脹以及供應鏈中斷)帶來的風險,導致淨增加1.16億歐元。此外,較負面的宏觀經濟指標對本季度的貸款損失準備金產生了重大影響,導致淨增加1.81億歐元。2022年第二季度第三階段撥備的淨增加總額為2.3億歐元,主要與批發銀行的少數個人客户有關, 包括我們與俄羅斯相關的風險敞口淨增加5800萬歐元。第一階段和第二階段風險成本(包括ff-資產負債表撥備和莫迪融資)為2,800萬歐元。這一金額主要包括我們與俄羅斯相關的風險敞口以及前幾個季度應用的與Covid相關的行業覆蓋。它還包括上述為更新宏觀經濟指標和管理覆蓋而增加的內容,以應對具有挑戰性的市場狀況。除貸款損失準備金(單位:百萬歐元)-500 0 500 1,000-91 39 987 346 2Q2021 3Q2021 4Q2021 1Q2022 2Q2022階段3 2%%9 A‘,!*3“’,%-or*,#r1#2‘1)-121’,.1-$4#0%#!312-+#0*#,”‘,%i,3*’1#“K-50 0 50 100 62 3 22-6 202 13 2022年第二季度淨收益為1.78億歐元,這低於2021年第二季度,主要反映了本季度超濾會計的影響,而2021年第二季度包括了風險成本的淨釋放。與2022年第一季度相比,淨結果有所上升,後者包含較高的俄羅斯相關風險成本、TTB減值和季節性較高的監管成本。ff實際季度税率為30.4%,2021年第二季度為27.4%,2022年第一季度為29.0%。本季度税率相對較高的原因是,超額税收的影響是不能扣税的。荷蘭國際集團股本回報率(%)0 5 10 15 2Q2021 3Q2021 4Q2021 1Q2022 2Q2022 9.2 7.2 3.3 9.2 8.0 7.5 10.4 8.8 11.2 7.7在2022年第二季度,荷蘭國際財務報告準則-歐盟的平均股本回報率為9.2%。按四個季度滾動平均數計算, 荷蘭國際集團的IFRS-EU平均股本回報率從上一季度的8.0%降至7.5%。這是由於較低的四個季度滾動平均淨業績。ING的股本回報率是使用IFRS-EU股東權益計算的,剔除了未包括在CET1資本中的“預留比例”,截至2022年第二季度末,這一比例為9.65億歐元。根據我們的政策,這筆資金將在2022年上半年收回50%的彈性淨利潤,這些資金已預留用於分配。有彈性的淨利潤是指對與正常業務過程無關的重大項目進行淨利潤調整。根據這一定義,超濾會計和分配給土耳其的商譽減值的綜合影響已被排除(這兩項因素加在一起對資本有輕微的積極影響)。這就解釋了為什麼彈性淨預計股息比淨預計股息高2.77億歐元。根據我們的分配政策,2022年上半年的中期股息每股普通股0.17歐元將於2022年8月15日支付(約佔2022年上半年彈性淨預計股息的三分之一)。

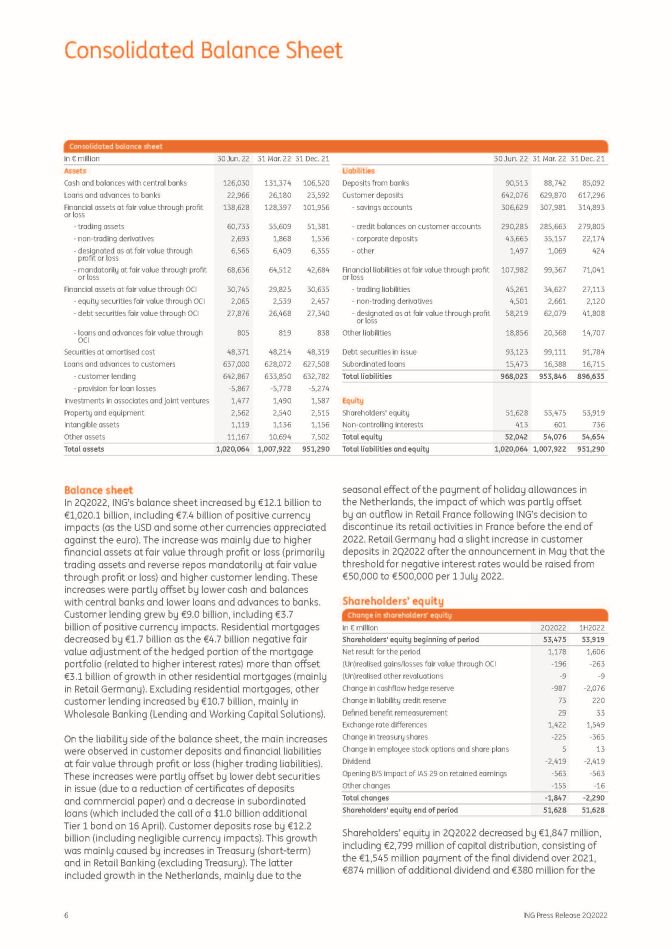

6 ING新聞稿2022年第二季度合併資產負債表2022年第二季度,荷蘭國際集團的資產負債表增加了121億歐元,達到10.201億歐元,其中包括74億歐元的積極貨幣影響(因為美元和其他一些貨幣對歐元升值)。增加的主要原因是透過預計或虧損(主要是透過預計或虧損以公允價值強制買賣資產及逆回購)及客户貸款增加,按公允價值計算的金融資產增加。這些增長在一定程度上是由於現金和在央行的餘額減少,以及對銀行的貸款和墊款減少導致的ff下降。客户貸款增加了90億歐元,其中包括37億歐元的積極匯率影響。住宅按揭減少17億歐元,原因是按揭組合中對衝部分(與較高利率有關)的47億歐元公允價值負值調整,超過off,令其他住宅按揭(主要是零售德國按揭)增加31億歐元。不包括住宅抵押貸款,其他客户貸款增加了107億歐元,主要是批發銀行業務(貸款和營運資本解決方案)。在資產負債表的負債方面,按公允價值計算的客户存款及財務負債主要通過預計或虧損(較高的貿易負債)增加。這些增加部分是由於已發行的債務證券減少(由於存款和商業票據的保證金減少)和次級貸款的減少(其中包括在4月16日贖回10億美元的額外一級債券),這部分是由於發行的債務證券減少(ff)。客户存款增加了122億歐元(包括可以忽略不計的匯率影響)。這增長主要是由庫務署(短期)及零售銀行業務(不包括庫務署)增加所致。後者包括荷蘭的增長。, 這主要是由於荷蘭假日津貼支付的季節性影響,這部分是由於荷蘭國際集團決定在2022年底之前停止在法國的零售活動後,法國零售業的一筆ff造成的影響。德國零售業在2022年5月宣佈將負利率門檻從每2022年7月1日的5萬歐元提高到50萬歐元后,2022年第二季度客户存款略有增加。股東權益變動股東權益變動2022年第2季度股東權益變動2022年上半年股東權益期初53,475 53,919期間股東權益期初淨收益1,178 1,606(UN1)通過oci-196-263(Un)實現其他重估-9-9現金流出對衝準備金變動-9-2,076負債信貸準備金變動73 220 de fed Bene fit重新計量29 33匯率變動庫存股變動-ff-2,419-2,365員工股票期權和股票計劃變動419《國際會計準則第29號》的期初B/S對留存收益的影響-563-563其他變化-155-16總變化-1,847-2,290股東權益期末51,628 51,628 2022年第二季度股東權益減少18.47億歐元,其中包括27.99億歐元的資本分配,其中包括支付2021年財務股息的15.45億歐元, 綜合資產負債表的額外股息8.74億歐元和3.8億歐元6月30日22月31日31月21日30月22 31 12月21日銀行的現金和墊款銀行貸款和墊款按公允價值通過預計或虧損交易資產-非交易衍生工具-通過預計或虧損以公允價值指定的金融資產-通過預計或虧損強制按公允價值通過保監處指定的公允價值金融資產通過保監局按公允價值指定的金融資產-通過保監局的股權證券公允價值-通過保監處的債務證券公允價值通過OCI證券按攤餘成本墊款公允價值對客户的貸款和墊款-客户貸款-貸款損失準備金聯營和合資企業的投資財產和設備無形資產其他資產126,030 22、966 138、628 60、733 2、693 6、565 68、636 30、745 2、065 27、876 805 48、371 637,000 642、867-5、867 1、477 2、562 1、119 11、167 131、374 26、180 128、397 55、6091、868 6、409 64、512 29、825 2、539 26、468 819 48、214 628、072 633、850-5、778 1、490 2、540 1、136 10、694 106、520 23、592 101、956 51、381 1、536 6、355 42、684 30,635 2,457 27,340 838 48,319 627,508 632,782-5,274 1,587 2,515 1,156 7,502銀行的負債存款-儲蓄賬户-客户賬户的貸方餘額-公司存款-通過預計或虧損交易負債按公允價值計算的其他金融負債-非交易衍生工具-通過預計或虧損按公允價值指定的其他負債已發行的債務證券90,513 642,076 306,629 290,285 43,665 1,497 107,982 45,261 4,501 58,219 18,856 93,982 45,261 4,501 58,219 18,856 93,33123 15、473 88、742 629、870 307、981 285、663 35、157 1、069 99、367 34、627 2、661 62、079 20、368 99、111 16、388 85、092 617、296 314、893 279、805 22、174 424 71、041 27、113 2、120 41、808 14、707 91、784 16、715總負債968、023 953、846 896、635股權股東權益非控股權益51、628 413 53、475 601 53, 919 736總股本52,042 54,076 54,654總資產1,020,064 1,007,922 951,290總負債和股本1,020,064 1,007,922 951,290

7 ING新聞稿2022年第二季度合併資產負債表股票回購於2022年5月6日開始。現金流動對衝準備金減少9.87億歐元(與利率上升有關),以及國際會計準則第29號的期初資產負債表對留存收益5.63億歐元的影響也是造成減少的原因。主要的off集合來自14.22億歐元的正匯率差異(包括貨幣換算儲備中9.24億歐元的國際會計準則29重述影響,因此國際會計準則29對股本的整體影響略有積極)和2022年第二季度的淨結果11.78億歐元。2022年6月30日,股東每股股本從2022年3月31日的14.20歐元降至13.79歐元。

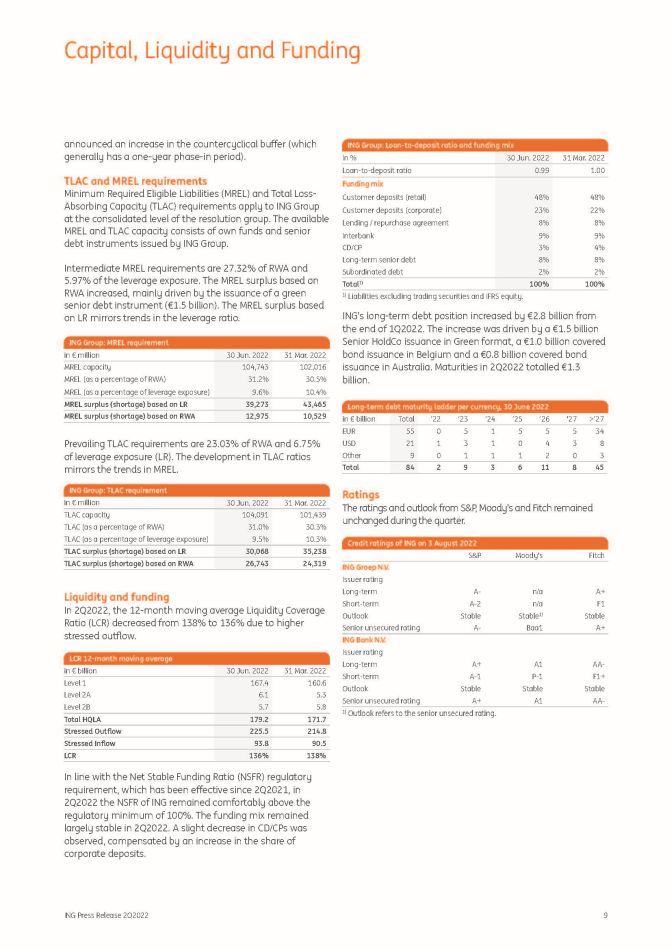

8荷蘭國際集團2022年第二季度資本、流動性和融資ING集團:以歐元計的資本狀況2022年6月30日3月31日股東權益(母公司)51,628 53,475-不包括在CET1資本1)-965-1,783-其他監管調整-1,249-1,786監管調整-2,214-3,568可用普通股一級資本49,414 49,907額外的一級證券2)6,461 6,046監管調整額外1級59 59可用一級資本55,935,012補充資本2)168 9,178監管調整Tier 2-44-49可用總資本65,059 65,141風險加權資產335,898 334,905普通股一級資本比率14.7%14.9%一級資本比率16.7%16.7%總資本比率19.4%19.5%槓桿率5.1%5.7%1)截至2022年6月30日,未計入CET1資本的中期收益為9.65億歐元,其中7.27億歐元與2022年第二季度業績相關,2.14億歐元與2022年第一季度業績相關,2400萬歐元與2021年業績的剩餘部分相關。2)所有AT1和T2證券均符合CRR/CRD IV標準。資本比率由於較低的CET1資本和較高的RWA,CET1比率降至14.7%。CET1資本減少的主要原因是額外分配了12.5億歐元的資本,這只是ff的一部分,這是由於納入了5億歐元的臨時預計費用。1級比率的下降反映了CET1比率的趨勢,但這在一定程度上是由美元升值造成的ff。總資本比率的下降包括贖回日元二級私募(1億歐元)。槓桿率下降是因為歐洲央行將某些央行敞口排除在新冠肺炎之外的紓困措施(2022年第一季度:1150億歐元)於2022年4月1日到期。如果沒有這種排除, 槓桿率與上一季度相比保持穩定。風險加權資產(RWA)總RWA增加10億歐元反映了更高的市場RWA和外匯影響。ING集團:2022年6月30日2022年3月31日信貸RWA 288.3 288.4運營RWA 30.7 32.9市場RWA 16.9 13.6總RWA 335.9 334.9外匯對信貸RWA的影響為45億歐元,主要受美元升值推動。剔除匯率影響,信貸RWA減少46億歐元,主要是由於貸款賬簿的整體比例有所改善(63億歐元,部分原因是我們與俄羅斯相關的敞口的改善)和模型影響(20億歐元)。這些下降在一定程度上是由於貸款額增加(31億歐元)造成的,這主要體現在批發銀行業務上。業務RWA減少(22億歐元)是由於定期更新AMA模型。市場RWA(34億歐元)的增加主要是由於實施了EBA關於結構性外匯頭寸處理的指導方針。其影響在一定程度上是由於能夠整合頭寸並在多個法人實體之間應用淨額結算,主要影響在金融市場。根據我們的分配政策,2022年上半年的中期股息每股普通股0.17歐元將於2022年8月15日支付(約佔2022年上半年彈性淨預期股息的三分之一)。荷蘭國際集團已預留2022年第二季度淨利潤中的7.27億歐元用於分銷。2022年第二季度的彈性淨利潤為1歐元(這是根據與正常業務流程無關的重大項目調整的淨利潤)。, 4.54億美元。這一數額包括對根據國際會計準則第29號報告的與超標會計有關的2.77億歐元淨結果和分配給土耳其的商譽減值進行的積極調整。2022年5月6日宣佈的額外12.5億歐元資本的分配工作已經完成。2022年5月18日支付了每股0.232歐元的現金股息,到2022年7月14日共回購了4,070萬股普通股,剩餘金額為3.8億歐元。CET1要求ING的目標是CET1比率約為12.5%,輕鬆高於現行的CET1比率要求(包括BUffER要求)10.51%(2022年第一季度:10.51%)。ING的滿載CET1要求增加到10.94%(2022年第一季度:10.72%),因為各種宏觀審慎當局

9 ING新聞稿2022資本、流動性和資金宣佈增加反週期buffer(一般有一年的逐步引入期)。TLAC和MREL要求最低要求合格負債(MREL)和總虧損吸收能力(TLAC)要求適用於ING集團在決議小組的綜合水平。現有的MREL和TLAC能力包括自有資金和荷蘭國際集團發行的優先債務工具。中等MREL要求為RWA的27.32%和槓桿敞口的5.97%。基於RWA的MREL盈餘增加,主要是由於發行了綠色優先債務工具(15億歐元)。基於LR的MREL盈餘反映了槓桿率的趨勢。ING集團:以歐元為單位的MREL需求2022年6月30日2022年3月31日MREL產能104,743 102,016 MREL(佔RWA的百分比)31.2%30.5%MREL(佔槓桿敞口的百分比)9.6%10.4%MREL盈餘(短缺)基於LR 39,273 43,465 MREL盈餘(短缺)基於RWA 12,975 10,529現行的TLAC要求是RWA的23.03%和槓桿敞口(LR)的6.75%。TLAC比率的發展反映了MREL的趨勢。ING集團:TLAC需求(歐元)2022年6月30日2022年3月31日TLAC容量104,091 101,439 TLAC(佔RWA的百分比)31.0%30.3%TLAC(佔槓桿敞口的百分比)9.5%10.3%TLAC盈餘(短缺)基於2022年第二季度基於RWA 26,743 24,319流動性和資金的TLAC盈餘(短缺), 12個月移動平均流動資金覆蓋率由138%下降至136%,原因是流出壓力增加。2022年6月31日30億歐元2022年3月水平1 167.4 160.6水平2A6.1 5.3水平2B 5.7總HQLA 179.2 171.7強調流動225.5 214.8符合自2021年第二季度起生效的淨穩定資金比率(ff)監管要求,2022年第二季度荷蘭國際集團的淨穩定資金比率保持在100%的監管最低水平之上。2022年第二季度,資金組合基本保持穩定。CD/CPS略有下降,但公司存款份額增加抵消了這一下降。ING集團:2022年6月30日貸存比率和資金組合2022年6月31日貸存比率0.99 1.00資金組合客户存款(零售)48%48%客户存款(公司)23%22%貸款/回購協議8%8%同業拆借9%9%CD/CP 3%4%長期優先債務8%8%次級債務2%2%總計1)100%100%1)不包括交易證券和IFRS股權的負債。ING的長期債務頭寸比2022年第一季度末增加了28億歐元。這一增長是由於綠色格式的高級持有公司發行了15億歐元,比利時發行了10億歐元的擔保債券,澳大利亞發行了8億歐元的擔保債券。2022年第二季度到期的債券總額為13億歐元。每種貨幣的長期債務期限階梯,2022年6月30日以歐元計總計ʹ22ʹ23ʹ24ʹ25ʹ26‘27>ʹ27歐元55 0 5 1 5 5 5 34美元21 1 1 0 3 8其他9 0 1 1 2 0 3總計84 2 9 3 6 11 8 45標準普爾對評級和展望的評級, 穆迪和惠譽在本季度保持不變。ING Groep N.V.發行人評級長期A-n/a A+短期A-2 n/a F1展望穩定1)穩定的高級無擔保評級A-Baa1 A+ING Bank N.V.發行人評級長期A+A1 AA-短期A-1 P-1 F1+展望穩定的高級無擔保評級A+A1 AA-ING於2022年8月3日的信用評級標準普爾穆迪惠譽1)展望是指高級無擔保評級。

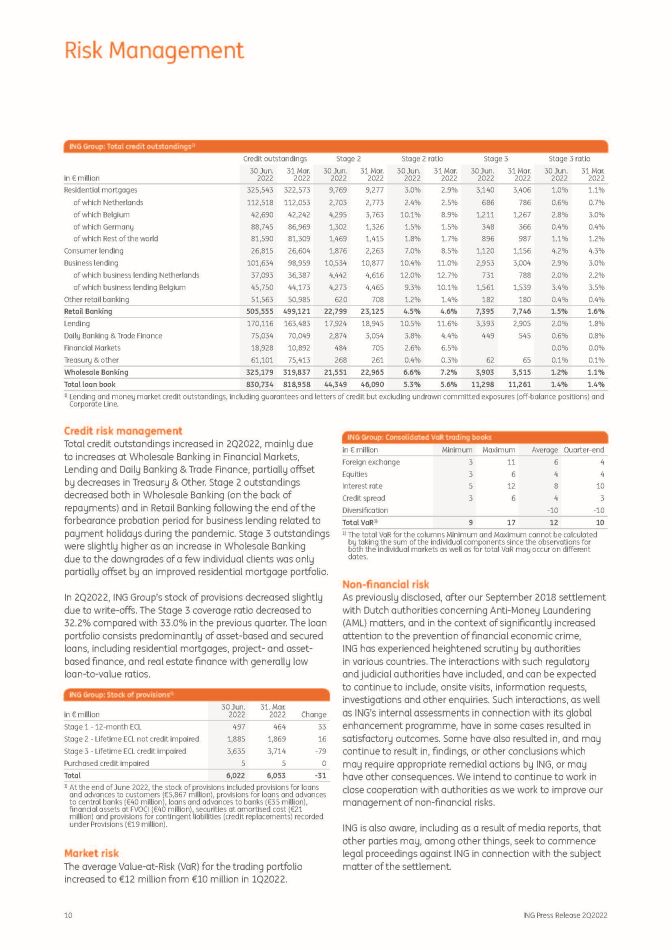

10ING新聞稿2022分部報告:零售銀行風險管理,歐元2022年6月30日2022年6月31日2022年3月31日荷蘭其中比利時其中德國商業貸款其中商業貸款荷蘭其中商業貸款比利時其他零售銀行325,543 112,518 42,690 88,745 81,590 26,815 101,634 37,093 45,750 51,563 322,573 112,053 42,242 86,969 81、309 26、604 98、959 36、387 44、173 50、985 9、769 2、7034、2951、3021、469 1、876 10、534 4、442 4、273 6209、277 2、773 3、763 1、3261、415 2、263 10、8774、6164465 708 3.0%2.4%10.1%1.5%1.8%7.0%10.4%12.0%9.3%1.2%2.9%2.5%8.9%1.5%1.7%8.5%11.0%12.7%10.1%1.4%3,140 6861,211 348 896 1,120 2,953 731 1,561 182 3,406 786 1,267 366 987 1,156 3,004 7881,539 180 1.0%0.6%2.8%0.4%1.1%4.2%2.9%2.0%3.4%0.4%1.1%0.7%3.0%0.4%1.2%4.3%3.0%2.2%3.5%0.4%零售銀行業務505,555 499,121 22,799 23,125 4.5%4.6%7,395 7,746 1.5%1.6%每日借貸銀行及貿易金融市場庫房及其他170,116 75、034 18、928 61、101 163、483 70、049 10、892 75、413 17、924 2、874 484 268 18、945 3、054 705 261 10.5%3.8%2.6%0.4%11.6%4.4%6.5%0.3%3、393 449 62 2、905 545 65 2.0%0.6%0.0%0.1%1.8%0.8%0.0%0.1%批發銀行325、179 319、837 21、551 22965 6.6%7.2%3,9033,515 1.2%1.1%貸款賬面總額830,734 818,958 44,349 46,090 5.3%5.6%11,298 11,261 1.4%1.4%荷蘭國際集團:未償還信貸總額1)未償還信貸餘額階段2階段2比率階段3階段3比率1)貸款和貨幣市場信貸餘額,包括擔保和信用證,但不包括未提取的承諾風險敞口(off-Balance頭寸)和公司額度。信貸風險管理2022年第二季度未償還信貸總額增加,主要是由於金融市場批發銀行業務增加所致, 貸款和每日銀行和貿易融資,部分ff由財政部和其他部門的減少決定。在大流行病期間與付款假期有關的商業貸款的忍耐試用期結束後,批發銀行業務(在償還貸款的支持下)和零售銀行業務的第二階段未償還貸款都有所減少。第三階段的未償還貸款略高,因為批發銀行業務因少數個別客户評級下調而增加,這只是由改善的住宅按揭組合所致的部分ff。2022年第二季度,由於寫入ff,荷蘭國際集團的撥備存量略有下降。第三階段覆蓋率從上一季度的33.0%降至32.2%。貸款組合主要包括以資產為基礎和有擔保的貸款,包括住宅按揭、以項目和資產為基礎的融資,以及貸款與價值比率普遍較低的房地產融資。荷蘭國際集團:撥備存量1)2022年6月30日歐元31.2022年3月變化階段1-12個月ECL 497 464 33階段2-終身ECL無信用減值1,8851,869 16階段3-終身ECL信用減值3,635 3,714-79購買信用減值5 5 0總計6,022 6,053-31 1)截至2022年6月底,準備金存量包括對客户的貸款和墊款撥備(58.67億歐元),對中央銀行的貸款和墊款準備金(4000萬歐元),對銀行的貸款和墊款(3500萬歐元),FVOCI的金融資產(4000萬歐元), 按攤銷成本計提的證券(2100萬歐元)和撥備項下記錄的或有負債準備金(信貸替換)(1900萬歐元)。市場風險交易組合的平均風險值(VaR)從2022年第一季度的1000萬歐元增加到1200萬歐元。ING集團:綜合VaR交易賬簿以歐元計百萬歐元最低平均外匯3 11 6 4股票3 6 4 4利率5 12 8 10信用利差3 6 4 3國際金融-10-10總VaR 1)9 17 12 10 1)最小和最大列的總VaR不能通過取各個組成部分的總和來計算,因為對單個市場和總VaR的觀察可能發生在不同的日期。非金融風險如前所述,在我們2018年9月與荷蘭當局就反洗錢(AML)事宜達成和解後,在明顯增加了對預防金融經濟犯罪的關注的背景下,荷蘭國際集團經歷了各國當局的更嚴格審查。與這些監管和司法當局的互動已經包括,並且可以預期將繼續包括現場訪問、信息請求、調查和其他查詢。這種互動以及荷蘭國際集團與其全球強化方案有關的內部評估,在某些情況下產生了令人滿意的結果。有些也已經導致,並可能繼續導致,或其他結論,可能需要荷蘭國際集團採取適當的補救行動,或可能產生其他後果。我們打算繼續與當局密切合作,努力改進我們對非金融風險的管理。ING還意識到,作為媒體報道的結果,除其他事項外,其他各方可能, 尋求就和解標的啟動針對荷蘭國際集團的法律程序。

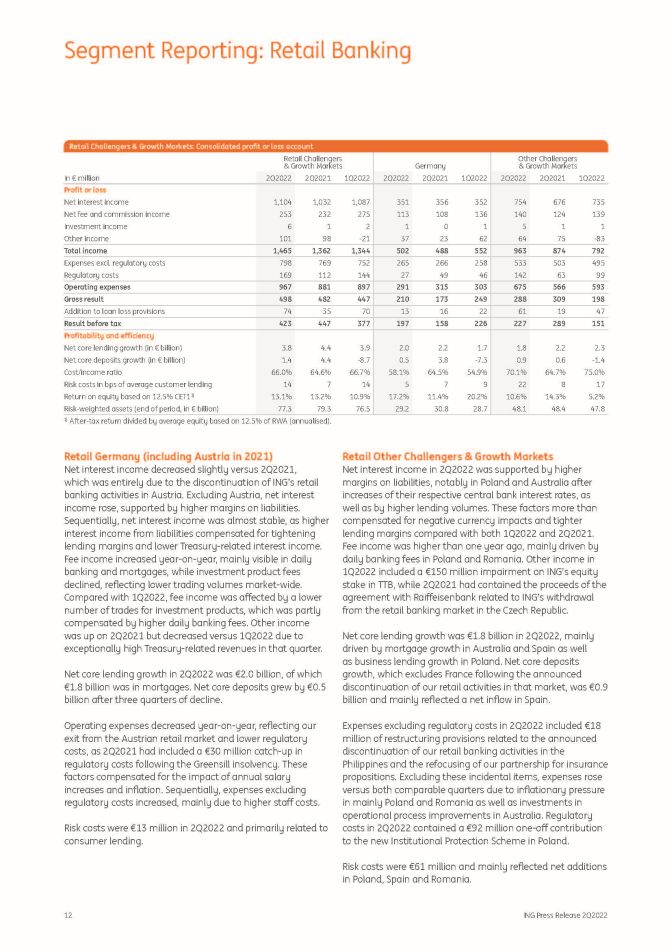

11荷蘭國際集團新聞稿2022分部報告:零售銀行零售比荷盧:合併預計或虧損賬户(歐元)零售比荷盧2Q2022 2Q2021 1Q2022荷蘭比利時2Q2022 2Q2021 1Q2022 2Q2022 2Q2021 1Q2022利潤或虧損淨利息收入1,136 1,2451 1,187 721 809 767 415 437 419淨費用和佣金收入357 322 334 224 194 209 133 127 125投資收入15 21 16 7 10 0 11其他收入139 77 164 95 42 101 44 35 63總收益1,647 1,651 1,705,056 1,052 1,0591 599 618開支除外。監管成本887 824 787 432 484 435 455 340 351監管成本30 51 334 34 46 113-4 5 220運營支出917 875 1,總收入730 776 585 590 522 539 140 254 47增加貸款損失準備金39 23-21 11-55-17 28 77-4税前業績691 753 607 579 576 113 177 51盈利和效率核心貸款淨增長(以歐元計)3.3 1.0 1.7 1.4 0.4 0.6 1.9 0.5 1.1核心存款淨增長(以億歐元為單位)7.3 2.9 1.7 6.5 4.2 2.9 0.8-13-1.3成本/收入比率55.7%53.0%65.7%44.1%50.4%50.5%76.2%57.6%92.5%平均客户貸款的風險成本6 4-4 3-14-4 12 35-2基於12.5%CET1 1)18.2%21.1%16.6%26.6%31.5%27.5%6.8%10.0%2.9%風險加權資產(期末、(以歐元為單位)83.3 85.3 91.9 48.2 44.7 52.3 35.1 40.6 39.6 1)税後回報率除以平均股本,以RWA的12.5%(年化)為基礎。荷蘭零售淨利息收入同比受到抵押貸款利潤率下降的影響。負債的利息收入略有上升,原因是交易量增加和收取負利率。按順序, 淨利息結果還由於賬面存續期延長和提前還款罰金減少而導致抵押貸款利息收入減少。隨着交易量的增加和利潤率的進一步提高,負債的利息收入增加。本季度TLTRO III的收益為1000萬歐元,略低於2022年第一季度的1100萬歐元,而2021年第二季度包括了800萬歐元的收益。在支付套餐費用和商業銀行新服務費用增加的支持下,兩個可比季度的手續費收入都有所增長。在財政部高收入的推動下,其他收入比2021年第二季度有所上升。2022年第二季度,核心淨貸款增加了14億歐元,抵押貸款增加了8億歐元,商業貸款增加了6億歐元。核心存款淨增長65億歐元,主要受假日津貼支付的推動。運營費用同比下降,因為2021年第二季度計入了1700萬歐元的裁員準備金和與加速關閉分行相關的成本。不包括這些附帶項目,費用下降了7.5%,這是因為與ff和office空間有關的費用較低,以及撥備的一些減少額。環比而言,不包括監管成本的運營費用略有下降。風險成本為1100萬歐元,預計抵押貸款和消費貸款組合的增長有限。零售比利時(包括盧森堡)的淨利息收入與去年同期相比,受到抵押貸款和其他貸款(受融資成本上升的推動)以及負債利潤率的壓縮。與2022年第一季度相比,由於負債利潤率正在觸底,利息收入僅略有下降,這有助於ff設定較低的抵押貸款利息收入。本季度TLTRO III的收益為1000萬歐元,略低於2022年第一季度的1200萬歐元, 雖然2021年第二季度包括1000萬歐元的收益,但兩個可比季度的手續費收入都有所增加,主要是由於支付套餐價格上漲和保險產品佣金增加所致。與2022年第一季度相比,核心淨貸款增加了19億歐元,其中商業貸款增加了14億歐元,抵押貸款增加了4億歐元。核心存款淨增長8億歐元,主要反映經常賬户餘額增加。2022年第二季度包括9,700萬歐元的One-off成本,其中大部分是與優化分行網絡相關的重組成本。不包括附帶項目和監管成本的支出同比和環比上升,導致與Staff相關的成本(由於強制性和自動指數化)以及營銷費用增加。2022年第二季度發佈的One-off增值税只設定了這些因素的部分ff。風險成本為2800萬歐元,其中一半用於商業貸款。

12荷蘭國際集團2021年第二季度新聞稿:批發銀行業務部門報告:零售銀行業務德國零售(包括2021年奧地利)淨利息收入較2021年第二季度略有下降,這完全是由於荷蘭國際集團停止在奧地利的零售銀行業務。不包括奧地利,在負債利潤率上升的支撐下,淨利息收入上升。因此,淨利息收入幾乎保持穩定,因為負債利息收入增加抵消了貸款利潤率收窄和與國庫相關的利息收入下降的影響。手續費收入同比增加,主要體現在日常銀行業務和抵押貸款業務上,而投資產品手續費收入下降,導致整個市場交易量下降。與2022年第一季度相比,手續費收入是由於投資產品交易數量較少而產生的ff,部分抵消了較高的每日銀行手續費。其他收入在2021年第二季度有所上升,但與2022年第一季度相比有所下降,原因是該季度與財政部相關的收入異常高。2022年第二季度核心貸款淨增長為20億歐元,其中18億歐元是抵押貸款。在經歷了三個季度的下降後,核心淨存款增加了5億歐元。運營費用同比下降,預計我們將退出奧地利零售市場,並降低監管成本,因為2021年第二季度包括了Greensill破產後3000萬歐元的監管成本追趕。這些因素抵消了年度加薪和通貨膨脹的影響。因此,不包括監管成本的支出增加,主要是由於STAff成本上升。2022年第二季度的風險成本為1300萬歐元,主要與消費貸款有關。零售、其他挑戰者和增長市場2022年第二季度淨利息收入受到更高的負債利潤率的支撐, 特別是在波蘭和澳大利亞,在它們各自的央行加息之後,以及更高的貸款額。與2022年第一季度和2021年第二季度相比,這些因素抵消了匯率的負面影響和貸款利潤率收窄的影響。手續費收入高於一年前,主要是受到波蘭和羅馬尼亞每日銀行手續費的推動。2022年第一季度的其他收入包括荷蘭國際集團在TTB的股權減值1.5億歐元,而2021年第二季度則計入了與RAIffeisenbank達成的與荷蘭國際集團退出捷克共和國零售銀行市場的協議的收益。2022年第二季度核心貸款淨增長18億歐元,主要受到澳大利亞和西班牙抵押貸款增長以及波蘭商業貸款增長的推動。在我們宣佈停止在法國市場的零售活動後,不包括法國在內的核心淨存款增長為9億歐元,主要影響了西班牙的淨流入。2022年第二季度不包括監管成本的支出包括1800萬歐元的重組準備金,這些準備金與我們宣佈停止在菲律賓的零售銀行業務以及重新聚焦我們的保險合作伙伴關係有關。不包括這些附帶項目,支出較兩個可比季度均有所上升,這主要是由於波蘭和羅馬尼亞的通脹壓力以及澳大利亞對運營流程改進的投資。2022年第二季度的監管成本包含對波蘭新的機構保護計劃的9200萬歐元的One-off貢獻。風險成本為6100萬歐元,主要影響波蘭的淨增加, 西班牙和羅馬尼亞。2Q2022 2Q2021 1Q2022德國其他挑戰者和增長市場2Q2022 2Q2021 1Q2022 2Q2021 1Q2022 2Q2022 2Q2021 1Q2022利潤或虧損淨利息收入1,104 1,032 1,087 351 356 352 754 676 735淨費用和佣金收入253 232 275 113 108 136 140 124 139投資收入6 1 1 0 1 1 1其他收入101 98-21 37 62 64 75-83總收入1,465 1,362,344 502 488 552 974 92開支除外。監管成本798 769 752 265 266 258 533 503 495監管成本169 112 144 27 49 46 142 63 99營運開支967 881 897 291 315 303 675 566 593總收入498 482 447 210 173 249 288 309 198除貸款損失準備74 35 70 13 13 22 61 19 47税前業績423 447 377 197 158 227 289 151盈利能力及效率核心貸款淨增長(以歐元計)3.8 4.4 3.9 2.0 2.2 1.7 1.8 2.2 2.3核心存款淨增長(以歐元計)1.4 4.4-8.7 0.5 3.8-7.3 0.9 0.6-1.4成本/收入比率66.0%64.6%66.7%58.1%64.5%54.9%70.1%64.7%75.0%平均客户貸款的基點風險成本14 7 14 5 7 9 22 8 17基於12.5%CET1 1)13.1%13.2%10.9%17.2%11.4%20.2%10.6%14.3%5.2%風險加權資產(期末,(以歐元計)77.3 79.3 76.5 29.2 30.8 28.7 48.1 48.4 47.8 1)税後回報率除以平均股本,以12.5%的RWA(年化)為基礎。

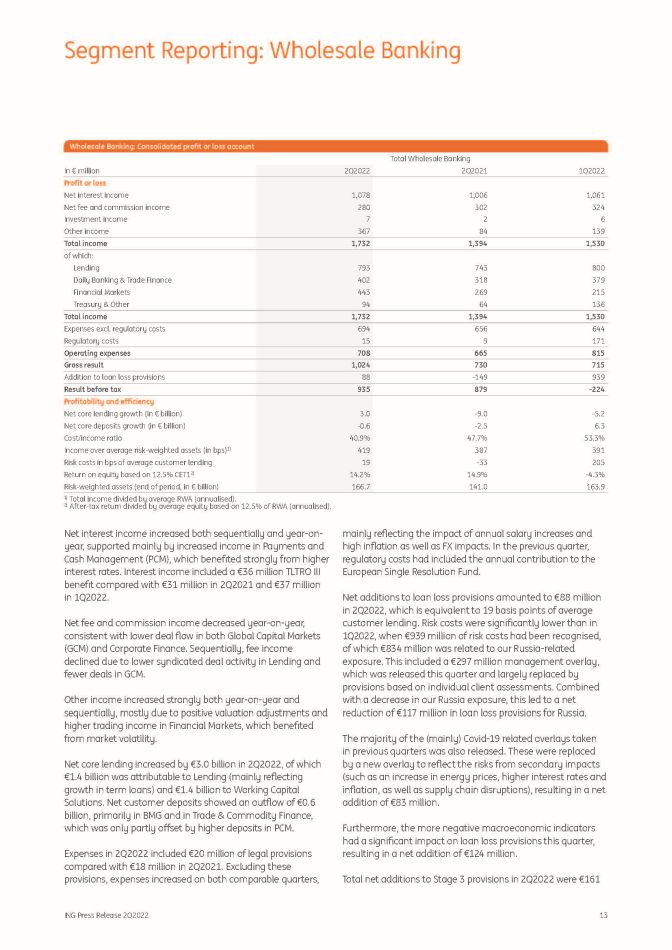

13 ING新聞稿2022分部報告:批發銀行淨利息收入環比和同比均有所增長,主要得益於支付和現金管理(PCM)收入的增加,這得益於較高的利率。利息收入包括3600萬歐元的TLTRO III Bene fi,而2021年第二季度為3100萬歐元,2022年第一季度為3700萬歐元。淨手續費和佣金收入同比下降,與全球資本市場(GCM)和公司融資的交易流量下降一致。因此,由於Lending的銀團交易活動減少和GCM的交易減少,手續費收入下降。其他收入按年及按季均錄得強勁增長,主要由於積極的估值調整及金融市場交易收入增加,受惠於市場波動。2022年第二季度,核心貸款淨額增加30億歐元,其中14億歐元歸因於貸款(主要是定期貸款的增長),14億歐元歸因於營運資本解決方案。客户淨存款流出6億歐元,主要是BMG和貿易與商品金融,這只是PCM較高存款造成的部分ff。2022年第二季度的支出包括2000萬歐元的法律撥備,而2021年第二季度的支出為1800萬歐元。扣除這些撥備,兩個可比季度的支出都有所增加,主要是由於年度加薪的影響以及高利率和匯率的影響。在上一季度,監管成本包括對歐洲單一決議基金的年度貢獻。2022年第二季度,貸款損失準備金的淨增加達到8800萬歐元,相當於平均客户貸款的19個基點。風險成本明顯低於2022年第一季度,當時已確認9.39億歐元的風險成本, 其中8.34億歐元與我們的俄羅斯相關敞口有關。其中包括2.97億歐元的管理覆蓋,這一數字於本季度公佈,主要由基於個人客户評估的撥備取代。再加上我們在俄羅斯的敞口減少,這導致對俄羅斯的貸款損失準備金淨減少1.17億歐元。前幾個季度拍攝的(主要)新冠肺炎相關覆蓋的大部分也得到了發佈。這些被新的覆蓋所取代,以防止次要影響(如能源價格上漲、更高的利率和通脹以及供應鏈中斷)帶來的風險,導致淨增加8300萬歐元。此外,較負面的宏觀經濟指標對本季度的貸款損失準備金產生了重大影響,導致淨增加1.24億歐元。2022年第二季度第三階段撥備的淨增加總額為161歐元2022年第二季度2Q21 1Q2022損益淨收益1,078 1,006 1,061淨手續費和佣金收入280 302 324投資收入7 2 6其他收入367 84 139總收入1,732 1,3941,530其中:貸款793 743 800每日銀行與貿易金融402 318 379金融市場443 269 215財政部和其他94 64 136總收入1,732 1,394 1,530費用不包括費用。監管成本694 656 644監管成本15 9 171運營支出708 665 815毛結果1, 024 730 715增加貸款損失準備金88-149 939税前業績935 879-224盈利能力和效率核心貸款淨增長(以歐元為單位)3.0-9.0-5.2核心存款淨增長(以歐元為單位)-0.6-2.5 6.3成本/收入比40.9%47.7%53.3%收入對平均風險加權資產的影響(以基點為單位)1)419 387 391以平均客户貸款為基點的風險成本19-33 205基於12.5%CET1的股本回報率2)14.2%14.9%-4.3%風險加權資產(期末,批發銀行業務166.7 141.0 163.9批發銀行業務:綜合預計或虧損賬户批發銀行業務1)總收入除以平均淨資產收益率(年化)。2)税後回報除以平均股本,以12.5%的RWA(年化)為基礎。

14荷蘭國際集團新聞稿2022年第二季度部門報告:公司部門報告:批發銀行業務100萬歐元,包括我們與俄羅斯相關的敞口淨增加5800萬歐元。第一階段和第二階段風險成本(包括ff-資產負債表撥備和莫迪融資)為7,300萬歐元。這一金額主要包括我們與俄羅斯相關的風險敞口以及前幾個季度應用的與Covid相關的行業覆蓋。報告還增加了上述內容,以更新宏觀經濟指標和管理覆蓋範圍,以應對具有挑戰性的市場狀況。貸款收入按年增長,主要受淨利息收入上升及其他收入帶來正面的外匯重估結果所帶動。因此,由於銀團交易活動減少導致佣金收入下降,貸款總收入下降。每日銀行和貿易融資收入同比和環比均有所增長,主要是由於PCM收入增加(利率上升和存款水平上升)和Mendes Gans銀行收入增加(客户餘額增加)。上個季度包括了一名合夥人1300萬歐元的重估收益,這筆收益被記錄在其他收入中。在積極的估值調整和更高的交易業績的推動下,金融市場收入同比和環比均強勁增長。後者主要是由外匯、差餉及貨幣市場的收入增加所帶動,而外匯、差餉及貨幣市場的收入則受惠於加息後市場波動、美元走強及通脹壓力。佣金收入下降的原因是GCM的交易額較低。國庫及其他季度收入同比增長, 受來自流動性和貨幣市場管理的較高業績以及來自企業投資的較高收入的推動。因此,總收入下降,因為2022年第一季度計入了對衝ff競爭力和信用違約互換頭寸的高額按市值計價的收益。這不可能完全是由來自公司融資和公司投資的較高收入設定的off。

15 ING新聞稿2022分部報告:公司線在2022年第二季度,公司線的業績受到我們在土耳其的子公司合併中應用超合併會計的影響。隨着在土耳其的投資顯著增加,2022年第二季度,土耳其為了國際會計準則29的目的成為了一個超級貿易經濟體。當這種情況發生時,以當地貨幣報告經營業績和財務狀況而不重述是具有誤導性的,因為貨幣以如此快的速度失去購買力,以至於在不同時期發生的交易的金額變得不可比擬。因此,《國際會計準則》第29號要求所有財務信息在報告期末使用一般消費物價指數以購買力的形式列報。上述《國際會計準則第29號》的要求必須追溯至2022年1月1日適用於荷蘭國際集團土耳其。首先,所有非貨幣性資產和負債(主要是財產和設備以及使用權資產)以及股本已按2022年1月1日的價格水平編制指數。這一期初餘額的重述對荷蘭國際集團的總股本產生了略微積極的影響。於2022年1月1日至2022年6月30日期間,非貨幣性資產、負債及權益的指數化對權益的影響已在損益表中確認。就荷蘭國際集團土耳其而言,指數化影響最大的是權益,這導致該期間出現可觀的“貨幣淨虧損”,這筆虧損已在損益表中作為“其他收入”的一部分入賬(但主要是以權益計提的off)。此外,自2022年1月1日以來,所有單獨的損益線都已編入索引,以反映貨位變化的影響。這主要體現在淨利息收入(+1500萬歐元)和運營費用(+1100萬歐元)上。, 總體上,ff的影響也體現在其他收入上。收入,不包括2.31億歐元的淨超支影響和2021年第二季度記錄的與一家荷蘭金融機構破產有關的7200萬歐元應收賬款,在兩個可比季度都有所增長。這主要是由於外幣比率對衝的結果較高所致。支出包括超額減值影響1,100萬歐元(off在“其他收入”中設定)和與分配給土耳其的商譽相關的3,200萬歐元減值損失。2021年第二季度的支出包括2200萬歐元的IT相關減值。不包括這些附帶項目成本, 支出比上一季度有所下降,同比略有上升。公司行:合併預計或虧損帳户,單位為歐元百萬歐元公司行2Q2022 2Q2021 1Q2022公司行不包括。國際會計準則29影響國際會計準則29影響1)2Q2022 2Q2021 1Q2022 2Q2022 2Q2021 1Q2022損益淨收益147 56 80 133 56 80 15費用和佣金淨收入-2 0 0-4 0 0 1投資收入2 0 0 2 0 0其他收入-309 52-60-62 52-60-247總收入-162 109 21 69 109 21-231開支除外。監管成本146 123 113 103 123 113 43監管成本0 000 00 0運營成本146 123 113 103 123 113 43毛利-308-14-92-34-14-92-274增加貸款損失準備金-308-14-92-34-14-92-274其中:0資本盈餘收益2-1-10 2-1-10 0外幣比率對衝127 71 97 127 71 97 0其他集團金庫-72-40-68-72-4056 31 19 56 31 19 0其他公司熱線-364-45-111-90-45-111-274税前結果-308-14-92-34-14-92-274税前27 38-63 24 38-63 2淨結果-335-53-29-58-53-29-277 1)超級合併會計(IAS 29)自2022年2月2日起適用於荷蘭國際集團在土耳其的子公司,追溯適用日期為2022年1月1日。ING Group N.V.作為一家非超財務母公司,以歐元提交其合併財務報表,沒有重述比較期間。2022年第二季度包括分配給土耳其的已計提商譽減值的影響(3200萬歐元),計入運營費用。

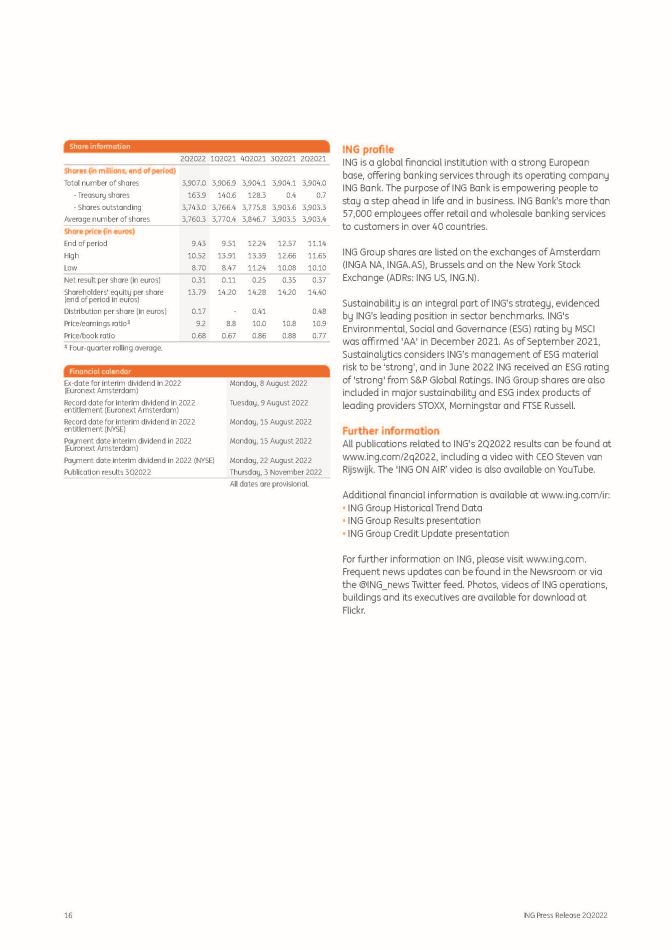

16荷蘭國際集團新聞稿2022年第二季度荷蘭國際集團是一家全球性金融機構,擁有強大的歐洲基礎,通過其運營公司ff銀行提供銀行服務。ING銀行的宗旨是讓人們在生活和商業上領先一步。ING銀行擁有57,000多名員工,為40多個國家和地區的客户提供ffer零售和批發銀行服務。ING集團的股票在阿姆斯特丹(Inga NA,INGA.AS)、布魯塞爾和紐約證券交易所(ADR:ING US,ING.N)上市。可持續發展是荷蘭國際集團戰略的一個組成部分,荷蘭國際集團在行業基準方面的領先地位就是明證。2021年12月,摩根士丹利資本國際對ING的環境、社會和治理評級為ffiRMed‘AA’。截至2021年9月,可持續發展認為荷蘭國際集團對ESG材料風險的管理是“強有力的”,2022年6月,荷蘭國際集團獲得了標普全球評級公司的“強有力”的ESG評級。ING集團的股票還被納入領先供應商STOXX、晨星和富時羅素的主要可持續發展和ESG指數產品。更多信息有關荷蘭國際集團2022年第二季度業績的所有出版物,請訪問www.ing.com/2q2022,其中包括首席執行官史蒂文·範·里斯威克的視頻。股份資料2 Q2022 1Q2021 3Q2021 2Q2021股份總數3,907.0 3,906.9 3,904.1 3,904.1 3,904.0-庫房股份163.9 140.6 128.3 0.40.7-已發行股份3,743.0 3,766.4 3,775.8 3,903.6 3,903.3平均股份數目3,760.3,770.4 3,846.7 3,903.5 3, 903.4股價(歐元)期末9.43 9.51 12.24 12.57 11.14高10.52 13.91 13.39 12.66 11.65低8.70 8.47 11.24 10.08 10.10每股淨收益(歐元)0.31 0.11 0.25 0.35 0.37每股股東權益(歐元)13.79 14.20 14.28 14.20 14.40每股分配(歐元)0.17-0.41 0.48市盈率1)9.2 8.8 10.0 10.8 10.9市淨率0.68 0.67 0.86 0.88 0.77 1)四季滾動平均數2022年中期股息的截止日期(泛歐交易所阿姆斯特丹)2022年中期股息的記錄日期2022年中期股息的記錄日期(阿姆斯特丹泛歐交易所)2022年中期股息的記錄日期(紐約證券交易所)2022年中期股息支付日期(紐約證交所)2022年中期股息支付日期2022年中期股息公佈業績2022年3月8日星期一,2022年8月15日星期一,2022年8月15日星期一,2022年8月22日星期四,2022年11月3日。欲瞭解更多財務信息,請訪問:www.ing.com/ir:·ING集團歷史趨勢數據·ING集團業績演示文稿·ING集團信用更新演示文稿有關ING的更多信息,請訪問www.ing.com。可以在新聞編輯室或通過@ING_NEWS推特訂閲找到頻繁的新聞更新。ING運營、建築及其高管的照片、視頻可在Flickr上下載。

本新聞稿中的17個重要法律信息元素包含或可能包含有關ING Groep N.V.和/或ING Bank N.V.的信息,這些信息符合歐盟第596/2014號法規第7(1)至(4)條的含義。ING集團的年度賬目是根據歐盟採納的國際財務報告準則(‘IFRS-EU’)編制的。除另有説明外,在編制本文件所載財務資料時,採用與2021年荷蘭國際集團合併年度賬目相同的會計原則。本文檔中的所有財務信息均未經審計。由於四捨五入,表格中可能存在較小的差異(ff)。本文中包含的某些陳述不是歷史事實,包括但不限於關於未來預期的某些陳述和其他前瞻性陳述,這些陳述基於管理層當前的觀點和假設,涉及已知和未知的風險和不確定性,可能導致實際結果、業績或事件與此類陳述中明示或暗示的結果、業績或事件大不相同(ff)。實際結果、表現或事件可能與此類聲明中的表述大相徑庭,原因包括但不限於:(1)總體經濟狀況和客户行為的變化,特別是荷蘭國際集團核心市場的經濟狀況,包括貨幣匯率的變化、俄羅斯入侵烏克蘭對地區和全球經濟的影響以及相關的國際應對措施;(2)新冠肺炎大流行和相關應對措施(包括封鎖和旅行限制)對荷蘭國際集團所在國家經濟狀況的影響(ff)。關於ING的業務和運營以及ING的員工, 客户和交易對手(3)改變利率水平的基準(ff)(4)主要市場參與者的任何違約和相關的市場中斷(5)包括歐洲和發展中市場的金融市場表現的變化(6)歐洲和美國的金融市場的嚴重不確定性(7)在我們的主要市場的波動和衰退中的‘基準’指數的停止或變化(8)(9)總體上信貸和資本市場狀況的變化,包括借款人和交易對手信譽的變化(10)屬於國家賠償計劃範圍內的銀行的破產(11)不遵守或改變法律和法規,包括有關金融服務、金融經濟犯罪和税法的法律和法規及其解釋和適用(12)地緣政治風險、政治不穩定以及政府和監管當局的政策和行動,包括與俄羅斯入侵烏克蘭和相關國際應對措施有關的風險(13)某些法律和監管框架不太發達的國家的法律和監管風險(14)審慎監督和監管包括對股息和分配的壓力測試和監管限制(集團成員之間也包括在內)(15)聯合王國退出歐盟的監管後果,包括授權和等值決定(16)荷蘭國際集團滿足最低資本和其他審慎監管要求的能力(17)荷蘭國際集團及其客户對美國商品和衍生品業務監管的變化(18)銀行恢復和處置制度的適用,包括與我們證券有關的減記和轉換權(19)當前和未來訴訟、執法程序的結果, 調查或其他監管行動,包括客户或利益攸關方認為受到誤導或不公平對待的索賠,以及其他行為問題(20)税收法律和法規的變化以及與税法有關的不遵守或調查的風險,包括FATCA(21)運營和信息技術風險,如系統中斷或故障、安全漏洞、網絡攻擊、人為錯誤、運營實踐的變化或控制不足,包括與我們有業務往來的第三方的風險和挑戰(22)與網絡犯罪有關的風險和挑戰,包括網絡攻擊的ff影響以及與網絡安全和數據隱私相關的立法和法規的變化(23)一般競爭因素的變化,包括增加或保持市場份額的能力(24)無法保護我們的知識產權和第三方的侵權索賠(25)交易對手無法履行財務義務或執行鍼對此類交易對手的權利的能力(26)信用評級變化(27)業務、運營、監管、聲譽、與氣候變化和ESG相關事項有關的過渡和其他風險和挑戰(28)無法吸引和留住關鍵人員(29)根據最佳退休計劃未來的負債(30)未能管理業務風險,包括與使用模型、使用衍生品或維持適當的政策和指導方針有關的風險(31)資本和信貸市場的變化,包括銀行間資金以及客户存款,這些變化提供了為我們的業務提供資金所需的流動性和資本,以及(32)ING Groep N.V.最新年報中詳述的其他風險和不確定因素(包括其中包含的風險因素)和ING最近的披露,包括新聞稿, 這些都可以在www.ing.com上找到。本文檔可能包含指向我們和第三方運營的互聯網網站的非活動文本地址。對此類網站的引用僅供參考,在此類網站上找到的信息不會通過引用併入本文檔。ING不對第三方運營的任何網站上發現的任何信息的準確性或完整性作出任何陳述或保證,也不對其承擔任何責任。ING特別聲明,對於第三方運營的網站上的任何信息,ING不承擔任何責任。ING不能保證第三方運營的網站在本文件發佈後仍然可用,或此類網站上的任何信息在本文件發佈後不會發生變化。其中許多因素都超出了荷蘭國際集團的控制範圍。ING所作或代表ING所作的任何前瞻性陳述僅在作出之日起發表,ING不承擔公開更新或修改任何前瞻性陳述的義務,無論是由於新信息還是出於任何其他原因。本文檔不構成在美國或任何其他司法管轄區出售或邀請offer購買任何證券的offer。ING新聞稿2 Q2022