展品:99.9

| |

新聞稿 |

2022年第二季度和上半年業績

TotalEnergie報告IFRS淨收入為57億美元

,並通過三筆主要的液化天然氣交易加快了轉型,

可再生能源和綠色氫氣

巴黎,2022年7月28日-道達爾董事會於2022年7月27日召開會議,由首席執行官帕特里克·普揚內擔任董事長,批准了公司2022年第二季度的財務報表。在這個場合,Patrick Pouyanné説:

俄羅斯入侵烏克蘭在第二季度繼續影響能源市場,該季度平均油價超過110美元/桶,煉油利潤率達到創紀錄的水平,歐洲和亞洲的天然氣價格保持在石油平價之上。

在此背景下,TotalEnergy的迴應是 增加能源產量,從而為能源安全做出貢獻:上半年液化天然氣銷量上升至2500萬噸以上,其中60%在歐洲, TotalEnergy的煉油廠將利用率提高到近90%。

根據董事會確定的加快公司轉型的優先事項,TotalEnergie宣佈了三項重大投資:卡塔爾的大型NFE液化天然氣項目、美國第五大可再生能源企業Clearway,以及與Adani合作在印度的大型綠色氫氣生產項目。

2022年第二季度,該公司調整後淨收入為98億美元,國際財務報告準則淨收入為57億美元。TotalEnergy在其賬目中記錄了一筆新的35億美元減值費用 主要與國際制裁對其所持諾瓦泰克股份價值的潛在影響有關。不包括俄羅斯,調整後的淨收入為91億美元。

IGRP(綜合天然氣、可再生能源和電力)部門在2022年第二季度公佈調整後的淨運營收入為26億美元,現金流為24億美元,證實了前幾個季度達到的水平。

勘探與生產公司公佈調整後的淨營業收入為47億美元,現金流為74億美元,儘管本季度產量下降是由於計劃中的尼日利亞和利比亞的維護和安全相關削減。TotalEnergie批准了一些項目的啟動,如美國的Ballymore、安哥拉的海棠、CLOV三期以及挪威的Eldfak North。

下游受益於蒸餾和汽油的異常高的煉油利潤率,報告調整後淨營業收入為32億美元,較本季度大幅增長,現金流為35億美元。在此背景下,該公司宣佈了一項使其法國客户受益的燃料降價計劃。

該公司的現金流為132億美元(不包括俄羅斯),自由現金流為124億美元(3) 為45億美元,此前該公司宣佈在第二季度回購了20億美元的股票。該公司將槓桿率 降至10%以下。

在這些業績的支持下,董事會 批准了2022年第二次中期股息的分配,金額為0.69歐元/股,同比增長5%,並授權 公司在第三季度繼續進行高達20億美元的股票回購。

| (1) | 第3頁的定義。 |

| (2) | 不包括租約。 |

| (3) | 現金流減去淨投資, 派息和股票回購減少。 |

1

| 1. | 亮點(4) |

社會和環境責任

| · | 2022年5月25日,89%的股東在年度股東大會上批准了2022年氣候決議 |

| · | 發起全球無人機檢測和測量甲烷排放活動 |

| · | TotalEnergy在法國的加油站年底前的燃油降價計劃 |

可再生能源和電力

| · | 收購美國主要參與者Clearway Energy Group 50%的股份,運營中的太陽能和風能資產為7.7 GW,正在開發的投資組合為25 GW |

| · | 海上風能:獲得在美國東海岸開發1 GW海上風力發電場的海上特許權,位於北卡羅來納州海岸附近 |

| · | 太陽能: |

| o | 與Eneos成立了一家合資企業,為亞洲的B2B客户開發分散式發電,目標是在未來5年內發電能力達到2 GW |

| o | 收購了Core Solar,該公司在美國擁有4個GW項目 |

| · | 推出TotalEnergy on,TotalEnergy致力於電力業務的創業加速計劃 ,選出了前10家創業公司 |

液化天然氣

| · | 收購卡塔爾北田東液化天然氣項目6.25%的股份,產能為3200萬噸/年 |

| · | 為美國卡梅倫液化天然氣擴建項目啟動飼料,產能為6.75萬噸/年 |

| · | 為巴布亞新幾內亞巴布亞液化天然氣項目的上游設施提供飼料 |

| · | 與韓國韓華能源簽署了一份為期15年的60萬噸/年液化天然氣銷售合同 |

上游

| · | 在巴西梅羅油田開始生產第一艘180kb/d的FPSO |

| · | 批准開發美國墨西哥灣的Ballymore油田,計劃於2025年啟動,產能為75kb/d |

| · | 阿爾及利亞伯金盆地的404a和208號區塊25年許可證延期 |

| · | 同意向Zarubezhneft轉讓俄羅斯Kharyaga油田20%的剩餘權益 |

下游和新分子

| · | 在美國亞瑟港開始乙烷裂解 |

| · | 氫氣:收購Adani New Industries Limited(ANIL)25%的股份,用於在印度生產綠色氫氣 |

| · | 可持續燃料:與Eneos合作在日本建立可持續航空燃料生產裝置的可行性研究 |

| · | 循環經濟:與新希望能源公司達成商業協議,在美國利用回收塑料生產聚合物 |

碳滙

| · | 收購加蓬國家石油公司49%的股份,以開發天然碳滙 |

| · | 啟動了一項CO2卡梅倫液化天然氣在美國脱碳捕獲項目。 |

(4)摘要中提到的一些交易仍需得到當局的同意或履行協議條款中的先決條件。

2

| 2. | TotalEnergie合併財務報表中的關鍵數字 (5) |

| * | 歐元-美元平均匯率:2022年第二季度為1.0647,2022年上半年為1.0934。 |

| (5) | 調整後的結果定義為使用重置成本的收入,經特殊項目調整,不包括公允價值變動的影響;調整項目見 第16頁。 |

| (6) | 經調整EBITDA(扣除利息、税項、折舊及攤銷前收益)對應於經調整的有形資產及無形資產及礦產權益、所得税開支及淨債務成本的折舊、損耗及減值前收益,即所有營業收入及股權關聯公司對淨收入的貢獻。 |

| (7) | 有效税率=(調整後淨營業收入税)/(調整後淨營業收入-股權關聯公司收入-從投資收到的股息-商譽減值+調整後淨營業收入税)。 |

| (8) | 根據國際財務報告準則,調整後的完全稀釋後每股收益由調整後的淨收入減去永久次級債券的利息計算得出。 |

| (9) | 有機投資=淨投資 不包括收購、資產出售和其他擁有非控股權益的業務。 |

| (10) | 淨收購額=收購額 -資產出售-非控股權益的其他交易(見第18頁)。 |

| (11) | 淨投資=有機投資 +淨收購(見第18頁)。 |

| (12) | 營運資金變動前營運現金流量定義為營運資金變動前以重置成本計算的營運活動現金流量,不包括IGRP合同按市值計價的影響,幷包括來自可再生項目出售的資本收益。庫存估值的影響見第20頁。不同現金流數字的對賬表見第18頁。 |

| (13) | DACF=債務調整後的現金流, 定義為營運資本變動和財務費用前的經營現金流 |

3

| 3. | 環境、温室氣體排放和生產的關鍵數字 |

| 3.1 | 環境*-液體和天然氣價格變現,煉油利潤率 |

| * | 指示器如第21頁所示。 |

| ** | 該指標代表TotalEnergy在歐洲煉油的可變成本的平均利潤率 (等於TotalEnergie歐洲成品油銷售和原油採購之間的差額,以及相關可變成本除以以噸計的精煉量)。 |

液化天然氣平均售價在第二季度為13.96美元/Mbtu,上半年為13.77美元/Mbtu,是2021年同期價格的兩倍多,這在滯後的基礎上受益於長期合同石油和天然氣指數的上漲以及這些時期的高現貨天然氣價格 。

| 3.2 | 温室氣體排放(14) |

預計2022季度排放量 。2021年季度股權份額數據不可用

*不包括Covid效果

預計2022季度排放量 。2021年季度股權份額數據不可用

運行的設施的範圍1+2排放的演變是歐洲CCGT和煉油廠高產能利用的結果,TotalEnergy通過增加能源 產量來應對,從而有助於能源安全。

| (14) | 《京都議定書》中的六種温室氣體,即CO2,CH4, N2O, HFCs, PFCs and SF6,以及它們各自的全球變暖潛勢(GWP),如2007年氣專委報告中所述。氫氟碳化物、全氟碳化物和SF6實際上沒有計入公司的排放,或被視為非物質,因此不計入。 |

| (15) | 運營設施的1+2温室氣體排放範圍是指包括在報告範圍內的地點或活動的温室氣體直接排放(如公司2021年全球註冊文件所定義)和間接排放的總和可歸因於引入能源的排放(電力、熱,蒸汽),不包括購買的工業氣體(H2). |

| (16) | TotalEnergy 報告範圍3温室氣體排放,第11類,與客户使用能源產品有關的間接温室氣體排放,即燃燒產品以獲取能源。 本公司遵循IPIECA發佈的石油和天然氣行業報告指南, 符合《温室氣體議定書》方法學。為了避免重複計算,這種 方法考慮了石油和天然氣價值鏈中最大的產量,即兩個產量或對最終客户的銷售額中較高的 。對於TotalEnergy,2021年和2022年, 石油價值鏈範圍3温室氣體排放量的計算考慮了石油產品和生物燃料銷售(高於產量)和天然氣價值鏈,天然氣銷售作為液化天然氣或作為直接銷售給B2B/B2C客户的一部分(高於或相當於適銷對路的天然氣產量)。 |

| (17) | 範圍3温室氣體排放,第11類,與銷售石油產品(包括生物燃料)有關的間接温室氣體排放 。 |

| (18) | 歐洲的1+2+3温室氣體排放範圍定義為本公司運營的設施的1+2温室氣體排放範圍與歐盟、挪威、英國和瑞士客户使用能源產品(範圍3)相關的間接温室氣體排放的總和。 |

4

| 3.3 | 生產* |

| * | 公司生產=E&P生產+IGRP生產。 |

2022年第二季度碳氫化合物產量為2,73.8萬桶油當量/天(kboe/d),與去年同期持平,包括:

| · | +3%由於歐佩克國家增加了生產配額, |

| · | +3%,原因是計劃內維護和計劃外停機時間減少, |

| · | 由於項目的開工和上馬,+2%, |

| · | -2%,因利比亞和尼日利亞安全相關減產, |

| · | -2%的投資組合效應,主要與泰國Qatargas 1和Bongkot North的經營許可證到期有關,但部分被進入巴西的Sepia和Acapu油田所抵消, |

| · | -1%受價格影響, |

| · | -3%,原因是田地的自然衰退。 |

與第一季度相比,產量下降了4%,主要是由於計劃中的維護作業減少了2%,尼日利亞和利比亞的減產 減少了1%,Bongkot North在泰國的許可證被終止,部分被進入巴西的Sepia和Acapu油田所抵消。

2022年上半年碳氫化合物產量為2,791kboe/d,同比略有下降0.5%,包括:

| · | +2%由於歐佩克國家增加了生產配額, |

| · | +2%,因為項目的啟動和升級,包括安哥拉的Clov二期和Zinia二期,以及巴西的Iara, |

| · | +2%,原因是計劃內維護和計劃外停機時間減少, |

| · | -2%的投資組合效應,主要與卡塔爾天然氣1號經營牌照終止有關, |

| · | -1%,因利比亞和尼日利亞安全相關減產, |

| · | -1%受價格影響, |

| · | -2.5%,原因是田地自然衰退。 |

5

| 4. | 對業務細分的分析 |

| 4.1 | 燃氣、可再生能源和電力一體化(IGRP) |

| 4.1.1 | 液化天然氣(LNG)和電力產銷 |

| * | 該公司的股權可由TotalEnergy或合資企業出售。 |

2022年第二季度和2022年上半年,液化天然氣的碳氫化合物產量同比分別下降了8%和6%,這主要是由於卡塔爾天然氣1號合同的終止以及尼日利亞安全原因導致對NLNG的供應減少。挪威斯諾赫維特的生產在第二季度重新開始。

2022年第二季度液化天然氣總銷量同比增長11%,2022年上半年同比增長22%,這是由於現貨購買量的增加,以最大限度地利用公司在歐洲的再氣化產能 。

| (1) | 包括2021年第一季度生效的阿達尼綠色能源有限公司總產能的20%。 | |

| (2) | 期末數據。 | |

| (3) | 太陽能、風能、沼氣、水電和聯合循環燃氣輪機(CCGT)工廠。 | |

| (4) | TotalEnergie在可再生能源和電力附屬公司的EBITDA(利息、税項、折舊和攤銷前收益) 的份額(%利息),無論合併方法如何。 | |

| * | 2Q21和1H21數據在考慮了AGel的結果後進行了修正。 |

2022年第二季度末,可再生能源發電總裝機容量增長至11.6千兆瓦,比上一季度增長0.9千兆瓦,其中包括與卡塔爾Al Kharsaah光伏項目一期啟動相關的0.4千兆瓦。

開發中的總髮電能力 環比增加3.8千兆瓦,這主要是由於收購了Core Solar在美國的項目組合。

6

2022年第二季度和2022年上半年的淨髮電量分別為7.7太瓦時和15.2太瓦時,同比分別增長51%和56%,這要歸功於靈活發電廠(CCGT)利用率的提高以及可再生能源發電量的增長。

可再生能源和電力業務的EBITDA在2022年第二季度達到4.62億美元,同比增長49%,原因是該業務的增長。

| 4.1.2 | 結果 |

| * | 財務報表業務分類信息附件中所列調整項目的詳細情況。 |

| ** | 不包括財務費用,不包括與租賃合同有關的費用,不包括按公允價值為該部門確認的合同的影響,幷包括出售可再生項目的資本收益。 |

| *** | 不包括財務費用,與租賃有關的費用除外。 |

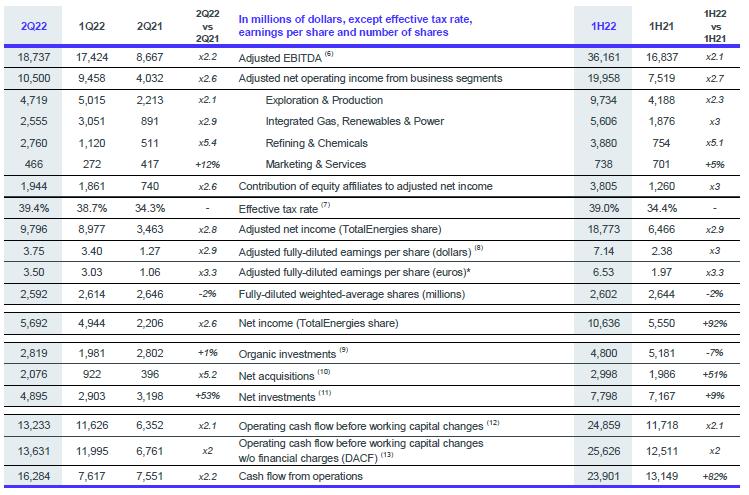

IGRP調整後的淨營業收入為:

| · | 2022年第二季度25.55億美元,幾乎是去年同期的三倍,這要歸功於液化天然氣價格上漲,天然氣、液化天然氣和電力交易活動的表現,以及可再生能源和電力業務的貢獻不斷增長, |

| · | 由於同樣的原因,2022年上半年為56.06億美元,比一年前增加了兩倍。 |

現金流為:

| · | 2022年第二季度達到23.6億美元,是一年前的2.6倍,這要歸功於液化天然氣價格的上漲,天然氣、液化天然氣和電力交易活動的表現,以及可再生能源和電力活動的貢獻增加。 |

| · | 出於同樣的原因,2022年上半年的收入是一年前的2.5倍,達到49.45億美元。 |

本季度運營現金流為39.7億美元,主要原因是追加保證金通知的減少以及與天然氣和電力供應業務的季節性相關的營運資本需求的積極影響。

| 4.2 | 勘探與生產 |

| 4.2.1 | 生產 |

7

| 4.2.2 | 結果 |

| * | 有關調整項目的詳情載於財務報表的業務分類資料附件。 |

| ** | 調整後淨營業收入税/(調整後淨營業收入-來自股權關聯公司的收入-從投資收到的股息 -商譽減值+調整後淨營業收入税)。 |

| *** | 不包括財務費用,與租賃有關的費用除外。 |

調整後的勘探和生產淨營業收入為:

| · | 2022年第二季度為47.19億美元,是2021年第二季度的兩倍,這要歸功於石油和天然氣價格的大幅上漲 , |

| · | 出於同樣的原因,2022年上半年的收入為97.34億美元,是2021年上半年的2.3倍。 |

與第一季度相比,調整後的淨營業收入減少了2.96億美元,原因是產量下降以及制裁對俄羅斯資產業績的影響。

隨着石油和天然氣價格的上漲,2022年第二季度的現金流為73.83億美元,而去年同期為42.62億美元,2022年上半年的現金流增長了82%,達到146.86億美元。

4.3下游 (煉油化工和營銷服務)

| 4.3.1 | 結果 |

| * | 財務報表業務分類信息附件中所列調整項目的詳細情況。 |

| ** | 不包括財務費用,與租賃有關的費用除外。 |

8

| 4.4 | 煉油與化工 |

| 4.4.1 | 煉油廠和石化產品的生產能力和利用率 |

| * | 包括營銷和服務部門報告的非洲煉油廠。 |

| ** | 基於年初的蒸餾能力,不包括Grandpuits(2021年第一季度關閉 2021年)和Lindsey煉油廠(剝離)2021年第二季度。 |

| * | 烯烴。 |

| ** | 根據今年年初蒸汽裂解裝置生產的烯烴及其處理能力。 |

煉油廠產能:

| · | 2022年第二季度同比增長47%,原因是需求復甦,特別是歐洲和美國的需求復甦,法國的Dones煉油廠和德國的Leena煉油廠本季度重新啟動,計劃在2021年第二季度實現重大扭虧為盈; |

| · | 由於同樣的原因,以及法國諾曼底煉油廠蒸餾裝置於2021年重新啟動,2022年上半年的銷售額比一年前增長了31%。 |

2022年第二季度單體產量同比下降15%,2022年上半年同比下降8%,這主要是由於比利時安特衞普和法國費津的計劃扭虧為盈以及影響美國工地的建設。

| 4.4.2 | 結果 |

| * | 財務報表業務分類信息附件中所列調整項目的詳細情況。 |

| ** | 不包括財務費用,與租賃有關的費用除外。 |

煉油和化學品部門的調整後淨營業收入非常特別:

| · | 2022年第二季度為27.6億美元,而2021年第二季度為5.11億美元,原因是歐洲和美國需求復甦導致煉油量增加,在俄羅斯石油產品進口減少的背景下餾分油和汽油利潤率非常高 以及原油和石油產品交易活動表現優異。 |

| · | 由於同樣的原因,2022年上半年與一年前相比,收入為38.8億美元。 |

2022年第二季度現金流也大幅增加到29.63億美元 ,是2021年第二季度的3.9倍,2022年上半年達到43.96億美元。

9

| 4.5 | 市場營銷與服務 |

| 4.5.1 | 石油產品銷售 |

| * | 不包括貿易和大宗煉油銷售。 |

與去年同期相比,石油產品在2022年第二季度和2022年上半年的銷售穩定,這是因為全球航空和網絡活動的復甦抵消了對商業和工業客户銷售的下降,尤其是在歐洲。

| 4.5.2 | 結果 |

| * | 財務報表業務分類信息附件中所列調整項目的詳細情況。 |

| ** | 不包括財務費用,與租賃有關的費用除外。 |

營銷和服務部門的調整後淨營業收入為4.66億美元,同比增長12%,上半年為7.38億美元,同比增長5%,這主要得益於網絡和航空業務的復甦。

2022年第二季度現金流同比下降17%,至5.85億美元 ,上半年現金流同比下降12%,至10.48億美元,主要原因是油價上漲對石油產品庫存估值的財政影響 。

10

| 5. | TotalEnertics結果 |

| 5.1 | 調整後的業務部門淨營業收入 |

分部調整後的淨營業收入為:

| · | 2022年第二季度為105億美元,而去年同期為40.32億美元,原因是石油和天然氣價格上漲、煉油利潤率和交易活動的良好表現, |

| · | 出於同樣的原因,2022年上半年為199.58億美元,而去年同期為75.19億美元。 |

| 5.2 | 調整後的淨收入(TotalEnergy份額) |

由於石油和天然氣價格上漲、煉油利潤率和交易活動的良好表現,TotalEnergie在2022年第二季度的調整後淨收入為97.96億美元 ,而2021年第二季度為34.63億美元。

調整後的淨收入不包括税後庫存影響、非經常性項目和公允價值變動的影響(19).

淨收益調整項目(20) 2022年第二季度為-41.04億美元,這主要是由於TotalEnergy在其賬户中記錄了一項新的35億美元減值費用,主要與國際制裁對其所持Novatek股份價值的潛在影響有關。

TotalEnergy於2022年第二季度的有效税率為39.4%,而第一季度為38.7%,去年同期為34.3%,原因是勘探和生產税率隨着碳氫化合物價格的上漲而上調。

| 5.3 | 調整後每股收益 |

調整後的稀釋後每股淨收益為:

| · | 2022年第二季度3.75美元,根據25.92億股加權平均稀釋後股票計算,而去年同期為1.27美元; |

| · | 根據26.02億股加權平均稀釋股計算,2022年上半年為7.14美元,而去年同期為2.38美元。 |

截至2022年6月30日,完全稀釋的股份數量為25.78億股。

作為2022年4月宣佈的股東回報政策的一部分,TotalEnergie以20億美元的價格在2022年第二季度回購了3610萬股註銷股票。今年上半年,股票回購總額達30億美元。

| 5.4 | 收購--資產出售 |

收購包括:

| · | 2022年第二季度24.64億美元,其中包括向巴西國家石油公司支付的22.32億美元,與授予巴西的阿塔普和Sepia產量分享合同有關,以及與美國北卡羅來納州海上風能特許權有關的獎金。 |

| · | 2022年上半年38.64億美元,包括上述項目以及因授予阿塔普和Sepia產量分享合同而向巴西國家支付的獎金,以及與美國New York Bight海上風能特許權有關的獎金 。 |

資產出售包括:

| · | 2022年第二季度3.88億美元,包括部分出售法國的Landisiau發電廠。 |

| · | 2022年上半年的8.66億美元,包括上述項目以及與出售文萊CA1海上區塊的權益和SunPower出售其恩相股份有關的付款。 |

| (19) | 這些調整元素的説明見第20頁。 |

| (20) | 淨收入中的合計調整項目 詳見第16頁以及賬目附件 |

11

| 5.5 | 淨現金流 |

TotalEnergie的淨現金流(21) 如下所示:

| · | 2022年第二季度為83.38億美元,而去年同期為31.54億美元,反映出2022年第二季度現金流增加69億美元,淨投資增加17億美元,達到48.95億美元, |

| · | 2022年上半年為170.61億美元,而去年同期為45.51億美元,反映出2022年上半年現金流增加了131億美元,淨投資增加了6.31億美元,達到77.98億美元。 |

第二季度運營現金流為162.84億美元,而現金流為132.33億美元,反映了營運資金需求減少33億美元的積極影響,這主要是由於追加保證金通知的變化、與價格上漲相關的税負增加以及 天然氣和電力供應活動的季節性。

| 5.6 | 盈利能力 |

截至2022年6月30日的12個月的股本回報率為27.1%。

截至2022年6月30日止十二個月的平均資本回報率為23.1% 。

| 6. | 道達爾法定賬户 |

2022年上半年,母公司道達爾的淨收入為37.02億歐元,而2021年第一季度為45.68億歐元。

| 7. | 2022年敏感性* |

| * | 敏感性在上一年第四季度業績公佈後每年修訂一次。 敏感性是基於對TotalEnergie 2022年投資組合的假設進行的估計。實際結果可能與基於這些敏感性應用的估計值大不相同。歐元敏感性對調整後淨營業收入的影響 主要歸因於煉油化工。請查看詳細的指標第21頁。 |

| ** | 在布倫特原油價格為60美元/桶的環境中。 |

(21) 現金淨額FOW=現金流-淨投資(包括其他有非控股權益的交易)。

12

| 8. | 總結與展望 |

石油和天然氣價格雖然波動較大,但自第三季度初以來一直保持在較高水平。由於全球生產和煉油的額外閒置產能有限、與俄羅斯制裁和俄羅斯實施的反制裁相關的市場混亂,能源市場的供需平衡預計仍將脆弱,並支撐價格,尤其是天然氣價格。

然而,在石油市場,由於對全球增長的負面預期,以及對石油需求的負面預期,布倫特原油價格在7月份回落至接近100美元/桶的水平,以應對高能源價格和通脹。

天然氣價格預計仍將居高不下,特別是在歐洲,由於擔心俄羅斯對歐洲的管道出口關閉,2022-23年冬季期貨合約的天然氣指數在7月初超過了50美元/Mbtu。當地電力市場也受到天然氣價格的影響。

該公司正在調動其人力和財力資源,通過最大限度地利用其液化天然氣再氣化能力,為歐洲天然氣供應的多樣化做出貢獻。考慮到近幾個月來石油和天然氣價格的演變以及定價公式的滯後效應,TotalEnergy預計其液化天然氣的平均售價在2022年第三季度應該會超過15美元/Mbtu。然而,公司的液化天然氣業務將受到第三季度自由港液化天然氣工廠停運的影響。

儘管第三季度的計劃維護比第二季度增加了約40kboe/d,但TotalEnergie預計,由於新項目的貢獻,與第二季度相比,產量將保持穩定,特別是在巴西,Mero 1的產量增加以及塞皮亞和阿塔普的進入。煉油業務的目標是保持較高的利用率。

截至6月底,已錄得近80億美元的投資 ,TotalEnergy預計2022年淨投資約為160億美元,其中25%將投資於可再生能源和電力。

鑑於強勁的現金流產生和強勁的資產負債表,董事會決定優先考慮逆週期機會,以加快公司的轉型。 通過股息增長5%和第三季度繼續實施20億美元的股票回購計劃,加強了股東回報政策。

* * * *

要收聽今天13:30(巴黎時間)與首席執行官Patrick Pouyanné和首席財務官Jean-Pierre Sbraire的電話會議,請登錄totalenergies.com 或致電+44(0)207 194 3759(歐洲)或+1(646)722-4916(代碼:47289312)。會議重播將在活動結束後在totalenergies.com上收看。

* * * *

TotalEnergie聯繫人

| 媒體關係: | +33(0)1 47 44 46 99 l Press@totalenergies.com l@TotalEnergiesPress |

| 投資者關係: | +33(0)1 47 44 46 46 l ir@totalenergies.com |

13

| 9. | 來自俄羅斯資產的結果 |

在計入35.13億美元的減值和2022年3月31日至2022年6月30日期間盧布/美元匯率變化的影響後,TotalEnergy於2022年6月30日在俄羅斯作為 使用的資本為87.6億美元,這導致截至2022年6月30日資產負債表使用的資本重估20.66億美元。

10.按細分市場運營 信息

| 10.1 | 公司生產(勘探生產+IGRP) |

14

| 10.2 | 下游(煉油化工和營銷服務) |

| * | 烯烴,聚合物。 |

| 10.3 | 可再生能源 |

| (1) | 包括2021年第一季度生效的阿達尼綠色能源有限公司總產能的20% 。 |

| (2) | 期末數據。 |

15

| X | 未指定,容量 |

| X | 未指定,與容量相關的PPA |

| 11. | 調整項目至淨收入(TotalEnergy份額) |

| 12. | 調整後的EBITDA與合併財務報表的對賬 |

| 12.1 | 調整後EBITDA的淨收入(總能源份額)的對賬 |

16

| 12.2 | 銷售收入與調整後的EBITDA和淨收入的對賬(TotalEnergie份額) |

17

| 13. | 投資--撤資 |

| * | 來自可再生項目的債務變化(TotalEnergy份額和合作夥伴份額)。 |

| 14. | 現金流 |

| * | 營運資金變動前的營運現金流量,定義為營運資金變動前以重置成本計算的營運活動現金流量 ,不包括IGRP合同按市值計價的影響,幷包括可再生項目銷售的資本收益。 |

歷史數據已重述,以取消IGRP部門合同公平估值的影響。

| ** | 營運資金的變動不包括IGRP合同按市值計價的影響。 |

18

| 15. | 傳動比 |

| (1) | 不包括租賃應收賬款和租賃債務。 |

| (2) | 包括作為公司在有組織的市場上活動的一部分持有的初始利潤率。 |

| 16. | 平均已動用資本回報率 |

截至2022年6月30日的12個月

截至2022年3月31日的12個月

截至2021年6月30日的12個月

| * | 按重置成本計算(不包括税後庫存影響)。 |

19

免責聲明:

本文件中所稱的TotalEnergy、TotalEnergy 公司、公司是指道達爾及道達爾直接或間接控制的合併主體。同樣,“我們”、“我們”和“我們的”也可以用來指代這些實體或其僱員。道達爾直接或間接持股的單位是獨立的法人單位。

本文件不構成半年財務報告,該報告將根據法國法律第L.451-1-2-III條另行公佈代碼Monétaire et金融家和適用的英國法律,並可在totalenergies.com網站上找到。本新聞稿展示了道達爾截至2022年6月30日的合併財務報表中2022年第二季度和2022年上半年的業績。法定審計師的有限審查程序正在進行中。綜合財務報表附註(未經審計)可在網站totalenergies.com上查閲。

本文檔可能包含1995年《私人證券訴訟改革法》所指的前瞻性陳述,尤其是關於TotalEnergy的財務狀況、運營結果、業務活動和產業戰略。本文件還可能包含關於TotalEnergy的前景、目標、改進領域和目標的陳述,包括關於氣候變化和碳中和(淨零排放)的陳述。雄心壯志表達了TotalEnergie所希望的結果,它指定要部署的手段不只依賴於TotalEnergie。這些前瞻性陳述通常可以通過使用未來或條件時態或 前瞻性詞彙來識別,如“設想”、“打算”、“預期”、“相信”、“考慮”、 “計劃”、“預期”、“思考”、“目標”、“目標”或類似術語。本文中包含的此類 前瞻性陳述基於在特定經濟、競爭和監管環境中準備的經濟數據、估計和假設,TotalEnergie認為截至本文發表之日,這些數據、估計和假設是合理的。

這些前瞻性陳述不是歷史數據,不應被解讀為對所宣佈的觀點、目標或目標將會實現的保證。由於與經濟、金融、競爭和監管環境有關的不確定性,或者由於風險因素的發生,例如,特別是原油和天然氣的價格波動、石油產品的需求和價格的演變、生產結果和儲量估計的變化、實現成本降低和運營效率的能力,這些風險因素的發生,特別是原油和天然氣的價格波動、生產結果和儲量估計的變化、實現成本降低和運營效率的能力,這些因素在未來可能被證明是不準確的,並可能演變或修改。法律法規的變化,包括與環境和氣候有關的變化、貨幣波動以及經濟和政治發展、市場狀況的變化、市場份額的喪失 和消費者偏好的變化,或者新冠肺炎疫情等流行病。此外,某些財務信息以估計為基礎,特別是在評估資產的可收回價值和相關資產的潛在減值時。

道達爾及其任何子公司均無義務根據新信息、未來事件或其他情況公開更新本文檔中包含的任何前瞻性信息或陳述、目標或趨勢 。有關可能對TotalEnergy的業務、財務狀況產生重大不利影響的風險因素的信息,包括其營業收入和現金流、聲譽、前景或TotalEnergy發行的金融工具的價值,已在道達爾提交給法國金融機構的最新版本的通用註冊文件以及提交給美國證券交易委員會(“美國證券交易委員會”)的20-F表格年度報告中提供。

按業務部門劃分的財務信息根據內部報告系統進行報告,並顯示用於管理和衡量TotalEnergie業績的內部部門信息 。除《國際財務報告準則》的衡量標準外,還提出了某些替代業績指標,例如不包括下述調整項目的業績指標(經調整的營業收入、經調整的淨營業收入、經調整的淨收入)、股本回報率(ROE)、平均資本回報率(ROACE)、槓桿率、營運資本變動前的營運現金流、股東回報率 。這些指標旨在便利分析TotalEnergy的財務業績和比較不同時期的收入。它們允許投資者跟蹤內部使用的衡量標準,以管理和衡量TotalEnergy的業績。

這些調整項目包括:

(I)特別物品

由於其特殊性質或特殊重要性, 某些符合“特殊項目”資格的交易不包括在業務分類數字中。一般而言,特殊項目 涉及重大、不常見或不尋常的交易。然而,在某些情況下,重組 成本或資產處置等不被認為代表正常業務過程的交易可能被視為特殊的 項目,儘管它們可能在過去幾年內發生或可能在未來幾年內再次發生。

(二)存貨計價效果

煉油及化工和營銷及服務分部的調整結果按重置成本法列示。此方法用於評估細分市場的 業績,並便於將細分市場的業績與TotalEnergy的主要競爭對手的業績進行比較。

重置成本法近似於後進先出(LIFO)法,損益表中存貨價值的變化取決於存貨的性質,是根據一個時期與另一個時期之間的月末價差或該時期的平均價格而不是歷史價值來確定的。存貨計價效果是根據先進先出(先進先出)計算的結果與重置成本之間的差額。

(三)公允價值變動的影響

公允價值變動的影響作為調整項目列示 ,反映了TotalEnergy管理層使用的內部業績衡量標準與國際財務報告準則下這些交易的會計核算之間的差異。

《國際財務報告準則》要求交易庫存按其公允價值使用期末現貨價格進行記錄。為了最好地反映通過衍生品交易對經濟風險敞口的管理,用於衡量業績的內部指標包括基於遠期價格的交易庫存估值。

TotalEnergy在其交易活動中籤訂倉儲合同,其未來影響按公允價值記錄在TotalEnergy的內部經濟表現中。國際財務報告準則排除了對這一公允價值影響的確認。

此外,TotalEnergy還通過衍生工具 對某些運營合同或資產進行風險管理。根據國際財務報告準則,這些衍生工具按公允價值入賬,而相關營運交易則按發生時入賬。內部指標推遲衍生品的公允價值,以與交易發生相匹配。

經調整的結果(經調整的營業收入、經調整的淨營業收入、經調整的淨收入)定義為重置成本結果,經特殊項目調整,不包括公允價值變動的影響。

按完全調整後攤薄後每股收益列報的歐元金額為按適用期間歐元-美元(歐元-美元)平均匯率折算的美元金額, 不是以歐元編制財務報表的結果。

給美國投資者的警示-美國證券交易委員會允許石油和天然氣公司在提交給美國證券交易委員會的文件中單獨披露公司根據美國證券交易委員會規則確定的已探明、可能和可能的儲量。我們在本新聞稿中可能會使用美國證券交易委員會指導方針嚴格禁止我們在提交給美國證券交易委員會的文件中使用的某些術語,如“潛在儲量”或“資源”。敦促美國投資者 仔細考慮道達爾的20-F表格,文件N°1-10888,可從我們的2,Place Jean Millier-Arche Nord Couole/Regnault-92078 Paris-La Défense Cedex,France,或在我們的網站totalenergies.com上獲得。您 也可以通過撥打電話1-800-美國證券交易委員會-0330或在美國證券交易委員會網站sec.gov上獲取此表格。

20