附件99.2 2022年第二季度收益電話會議2022年7月27日

前瞻性陳述本演示文稿中包含的某些陳述可能構成1995年《私人證券訴訟改革法》所指的前瞻性陳述。本演示文稿可能包含有關我們的業務、運營結果和財務狀況,以及我們對未來事件和狀況的預期或信念的“前瞻性陳述”。您可以識別前瞻性陳述,因為它們包含但不限於“相信”、“ ”預期、“可能”、“應該”、“大約”、“預期”、“估計”、“打算”、“計劃”、“目標”、“可能”、“將”、“ ”將、“可能”和類似的表達(或這些術語或表達的否定)。所有前瞻性陳述都包含風險和不確定性。許多風險和不確定性是我們行業和市場固有的,而其他風險和不確定性則更多地針對我們的業務和運營。這些風險和不確定性包括但不限於:市場競爭;經濟低迷;業務運營中斷,包括全球新冠肺炎疫情造成的中斷的持續時間和規模;俄羅斯入侵烏克蘭;無法滿足客户需求和質量要求;關鍵客户、供應商或其他業務關係的損失;供應中斷; 過度通脹;我們對衝政策活動的能力和有效性;關鍵員工的流失;可能限制我們運營靈活性和機會的負債水平;以及在我們的20-F表格年度報告中“風險因素”標題下列出的其他風險因素, 並如隨後提交給美國證券交易委員會的報告中不時描述的那樣。所述事件的發生和預期結果的實現取決於許多事件,其中一些或全部事件無法預測或在我們的控制範圍內。因此,實際結果可能與本新聞稿中包含的前瞻性陳述大不相同。除法律要求外,我們不承擔因新信息、未來事件或其他原因而 更新或修改任何前瞻性聲明的義務。2022年第二季度-收益電話會議2

非GAAP指標本演示文稿包括有關某些非GAAP財務指標的信息,包括VAR、調整後EBITDA、每噸調整後EBITDA、自由現金流和淨債務。之所以提出這些措施,是因為管理層使用這些信息來監控和評估財務結果和趨勢,並相信這些信息對投資者也很有用。證券分析師、投資者和其他相關方經常在對Constellium的評估中使用調整後的EBITDA衡量標準,並與其他公司進行比較,其中許多公司在報告業績時採用與調整後的EBITDA相關的績效衡量標準。VaR、調整後EBITDA、調整後每公噸EBITDA、自由現金流量和淨債務不是根據國際財務報告準則列報的, 可能無法與其他公司的類似標題衡量標準相比較。這些非公認會計準則財務指標是對我們的國際財務報告準則披露的補充,不應被視為國際財務報告準則的替代指標。本演示文稿將非GAAP財務指標與最直接可比的GAAP財務指標進行了對賬。我們無法提供調整後EBITDA指導與淨收入(可比GAAP指標)的對賬,因為無法合理預測調整後EBITDA中排除的某些項目或不在我們的控制範圍內。特別是,如果沒有不合理的努力,我們無法預測衍生工具、金屬滯後、減值或重組費用或税收的已實現和未實現損益的時間或規模,而這些項目可能單獨或總體上對我們未來的淨收益產生重大影響。2022年第二季度-收益電話會議3

Jean-Marc Germain首席執行官

2022年第二季度亮點調整後EBITDA橋(1)歐元(百萬歐元) 安全:年初可記錄發貨率:424kt(+4%同比)?收入:23億歐元(同比增長50%)+17%?增值税收入(VAR):7.04億歐元(同比增長22%)?淨虧損:歐元(3200萬歐元)淨債務/LTM調整後EBITDAä記錄調整EBITDA:1.98億歐元(+17%同比)|記錄調整EBITDA在P&ARP和AS&I下降0。4倍來自運營的現金:1.11億歐元?自由現金流:6000萬歐元?槓桿:截至6月30日的3.0倍, 2022(1)可記錄的案例率衡量的是每百萬個工作小時的死亡、嚴重受傷、工傷損失、限制工傷或醫療救治的數量儘管存在嚴重的通脹逆風,但第二季度業績非常強勁 2022年第二季度-收益電話會議5

歐洲天然氣可獲得性▪俄羅斯減少或停止向歐洲輸送天然氣的風險增加▪很難知道是否以及何時可能發生,但循序漸進的良好邏輯▪歐洲迅速採取行動應對挑戰-成員國努力尋找替代能源 短期內取得一些成功-歐盟委員會減少15%的需求計劃以滿足短期供應需求-歐盟委員會更廣泛的計劃結束對俄羅斯天然氣的依賴-2016年至2021年6月從俄羅斯流向歐洲的天然氣流量為2016-2021年的30%.▪歐洲各國對天然氣的平均依賴在COVID期間歐洲各地的▪大多數工廠被認為是關鍵行業/行業我們的指導假設天然氣將繼續可用,儘管價格較高2022年第二季度-收益電話會議6

首席財務官彼得·馬特

Var Bridge 2022年第二季度與2021年第二季度百萬歐元+22%2022年第二季度 -收益電話會議8

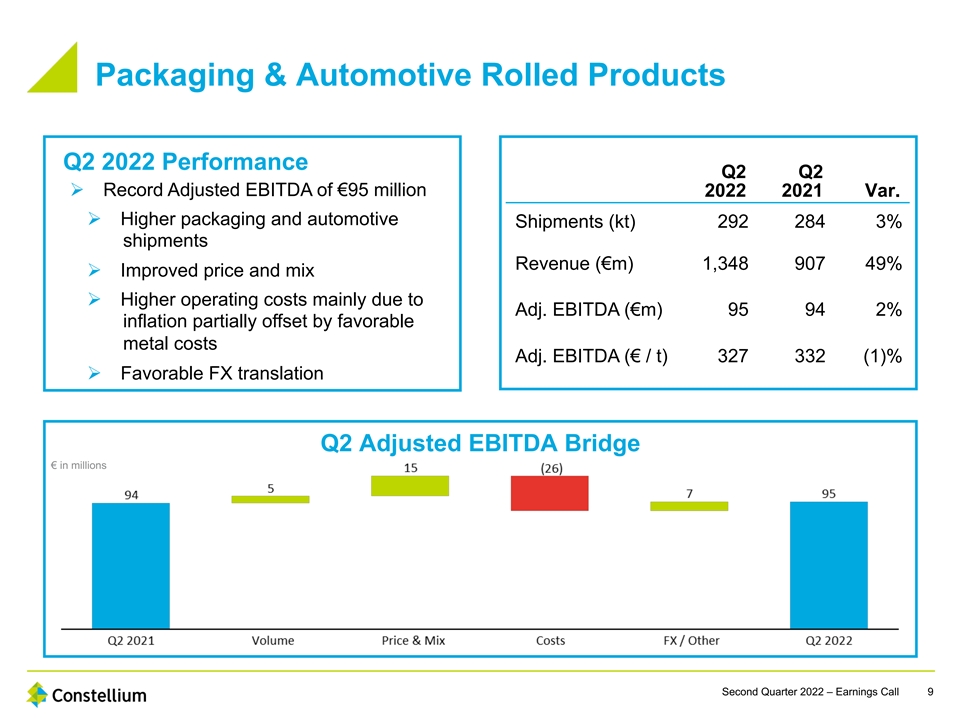

包裝和汽車軋製產品2022年第二季度性能第二季度調整後EBITDA為9500萬歐元2022年Var。?更高的包裝和汽車出貨量(Kt)292 284 3%發貨量收入(歐元m)1,348 907 4 9%價格和組合提高?主要是由於調整EBITDA(歐元m)95 94 2%通脹部分抵消了有利的金屬成本調整EBITDA(歐元/噸)327 332(1)%有利的外匯轉換Q2調整後EBITDA橋接2022年第二季度-收益電話 9

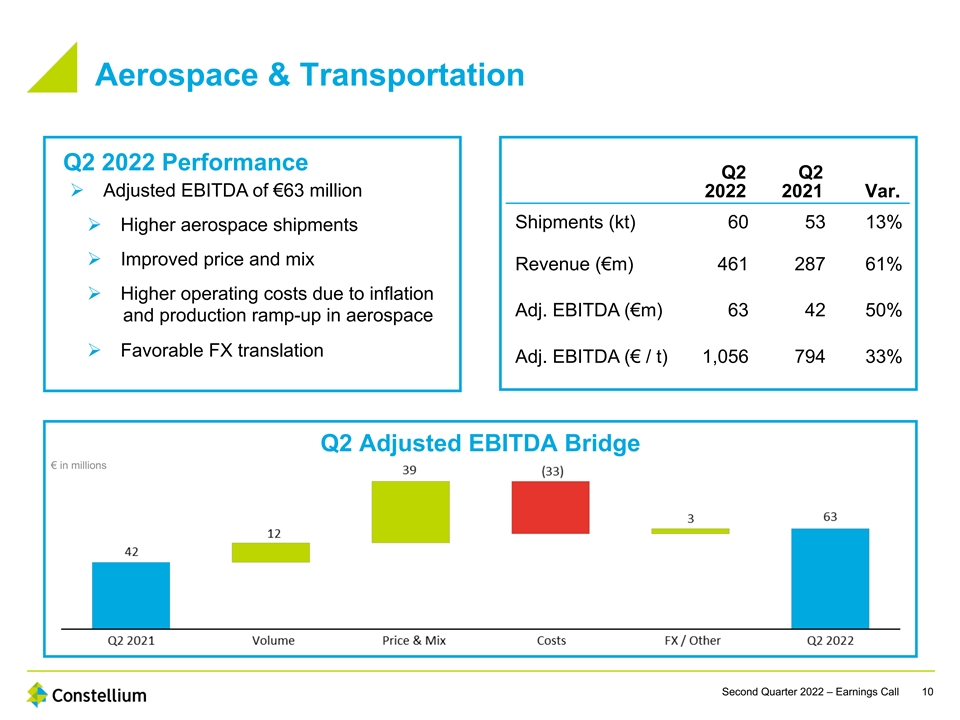

航空航天和運輸業2022年第二季度業績第二季度調整後EBITDA為6300萬歐元2022年Var。發貨量(Kt)60 53 13%?航空航天發貨量?提高價格和組合收入(歐元m)461 287 61%?由於通貨膨脹調整EBITDA(歐元m)63 42 50%和航空航天產量增加?有利的外匯平移調整EBITDA(歐元/噸)1,056 794 33%Q2調整後EBITDA橋歐元2022年第二季度-收益電話會議10

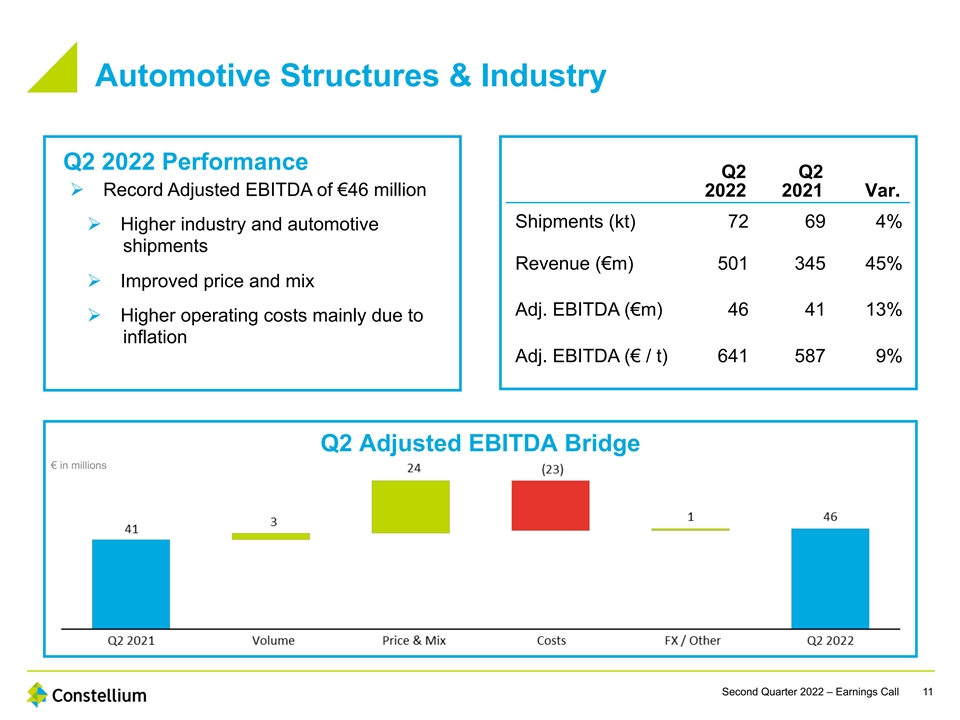

汽車結構與行業2022年第二季度業績第二季度創紀錄的調整後EBITDA為4600萬歐元2022年Var。出貨量(Kt)72 69 4%?工業和汽車出貨量收入(歐元m)501 345 45%?價格和組合改善調整EBITDA(歐元m)46 41 13%?運營成本增加主要是由於通貨膨脹調整EBITDA(歐元/t)641 587 9%第二季度調整後EBITDA橋接百萬歐元第二季度-收益電話會議11

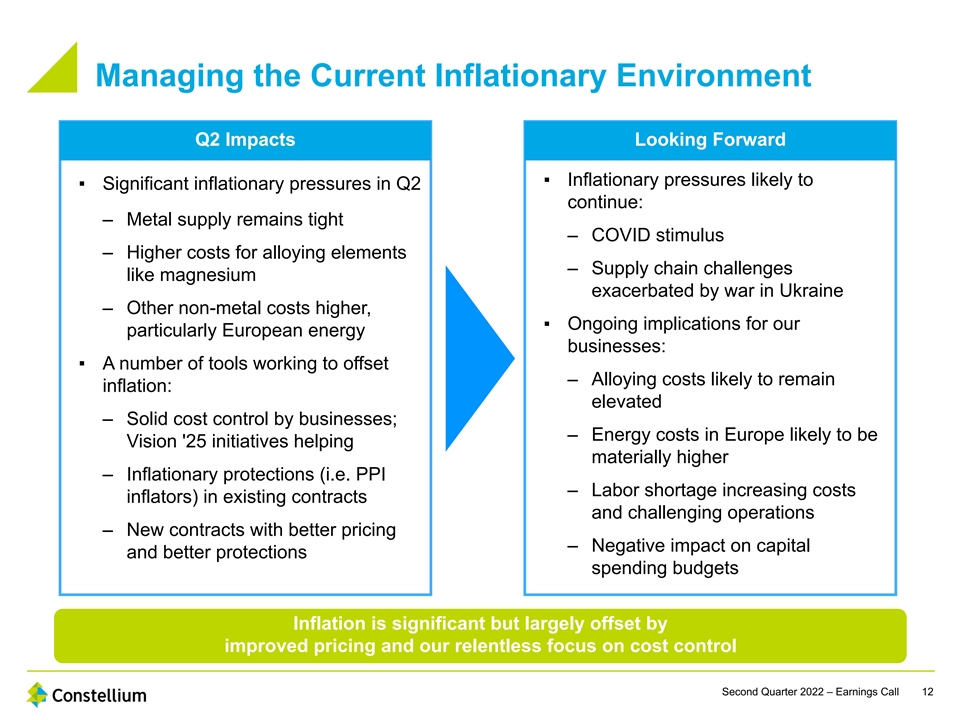

管理當前的通脹環境第二季度影響展望▪通脹壓力可能在第二季度繼續▪顯著的通脹壓力:-金屬供應仍然緊張-COVID刺激-合金元素成本上升-供應鏈挑戰,如鎂因烏克蘭戰爭而加劇-其他非金屬成本上升,▪對我們特別是歐洲能源業務的持續影響:▪一系列旨在抵消的工具-合金成本可能保持 通脹:企業提高-固體成本控制;-歐洲的能源成本可能是Vision‘25計劃,有助於在現有合同和具有挑戰性的運營中提供實質性更高的通脹保護(即PPI-勞動力短缺增加成本膨脹) 具有更好定價的新合同-對資本和更好的保護的負面影響支出預算通脹是重大的,但在很大程度上被更好的定價和我們堅持不懈地專注於成本控制 2022年第二季度-收益電話會議12所抵消

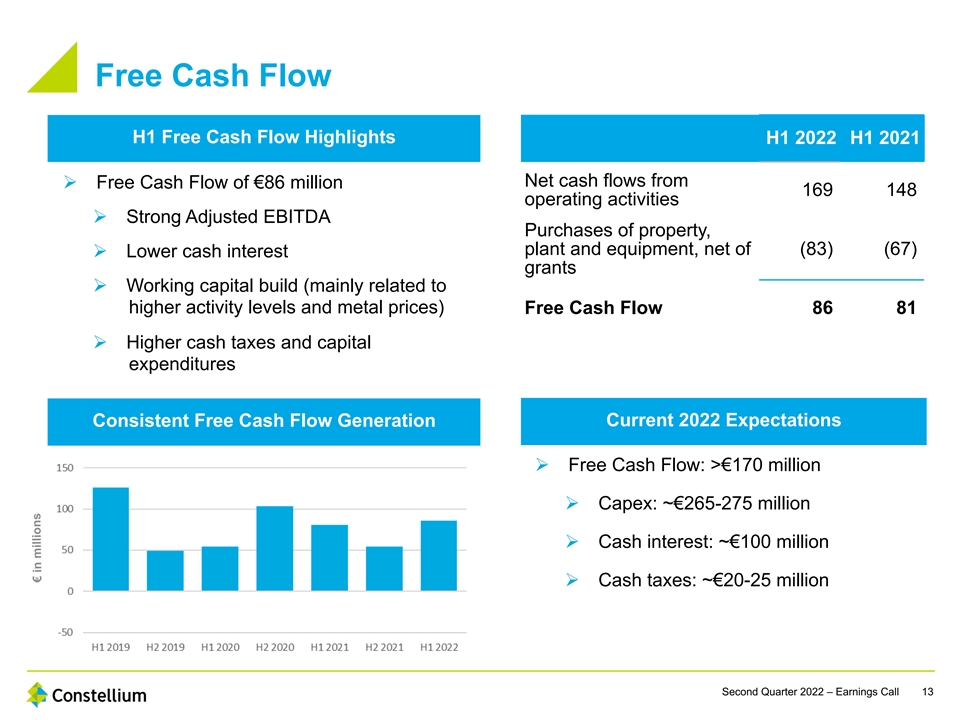

自由現金流H1自由現金流突出2022 H1 2021年淨現金流來自?自由現金流8,600萬歐元169 148經營活動?房地產、廠房和設備的強勁調整EBITDA購買,淨額(83)(67)?較低的現金利息贈款?營運資本建設(主要與較高的活動水平和金屬價格有關)自由現金流86 81?較高的現金税收和資本支出一致的自由現金流產生當前2022年的預期?自由現金流:>歐元1.7億?資本支出: ~歐元2.65-2.75億?現金利息:~1億歐元?現金税費:~2000萬歐元-2500萬歐元-2022年第二季度收益13歐元(以百萬計)

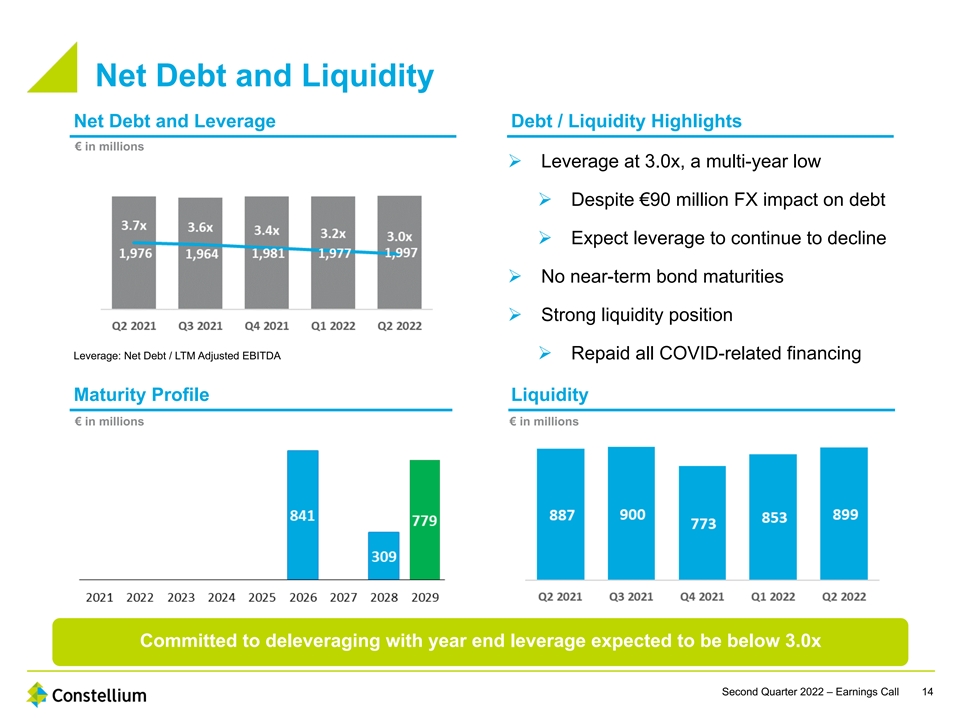

淨債務和流動性淨債務和槓桿債務/流動性 突出歐元(以百萬計)槓桿率為3.0倍,為多年低點?儘管有9,000萬歐元外匯對債務的影響?預計槓桿率將繼續下降?無近期債券到期日?強勁的流動性頭寸槓桿: 淨債務/LTM調整後的EBITDA?償還了所有與COVID相關的融資到期日概況流動資金(以百萬歐元計)致力於去槓桿化,年終槓桿率預計低於3.0倍2022年第二季度- 收益電話會議14

Jean-Marc Germain首席執行官

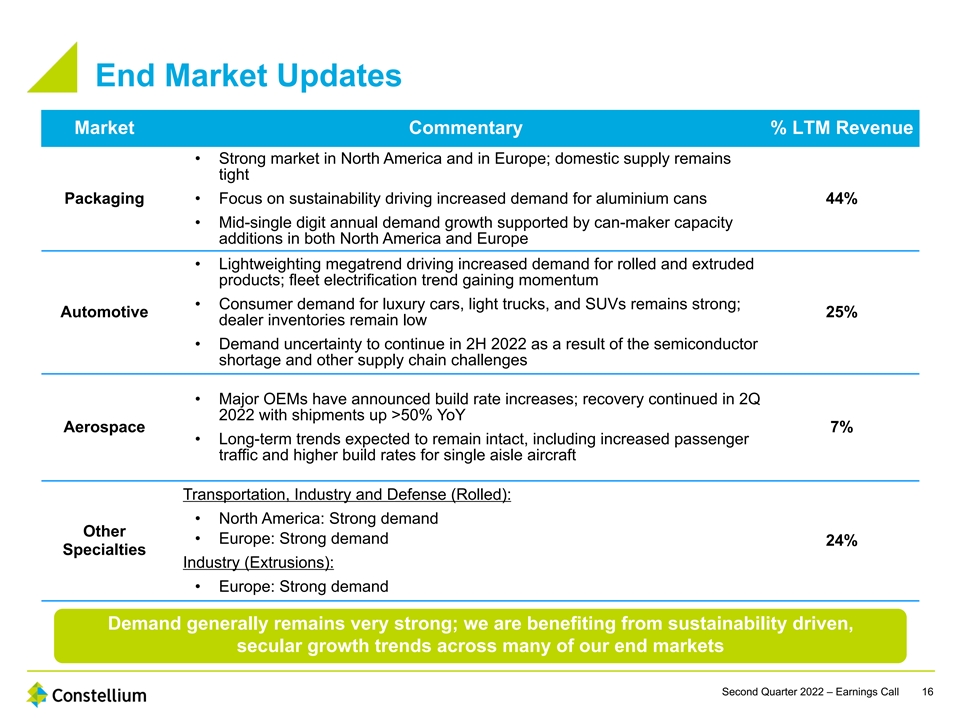

終端市場更新市場評論·北美和歐洲市場強勁 北美和歐洲市場;國內供應仍然緊張·關注可持續性推動鋁罐需求增加44%·中位數年需求增長受到北美和歐洲罐頭製造商產能增加的支撐 北美和歐洲的輕量化大趨勢推動對軋製和擠壓產品的需求增加;車隊電氣化趨勢勢頭增強·消費者對豪華轎車、輕型卡車和SUV的需求依然強勁; 汽車25%經銷商庫存仍然較低·由於半導體短缺和其他供應鏈挑戰,2022年下半年需求的不確定性將持續·主要原始設備製造商已宣佈提高製造速度;2022年第二季度繼續復甦,出貨量同比增長超過50%航空航天7%·長期趨勢預計將保持不變,包括客運量增加和單通道飛機運輸、工業和國防(滾動)的更高建造率:· 北美:其他強勁需求·歐洲:強勁需求24%專業行業(擠壓):·歐洲:強勁的需求總體上保持非常強勁;我們受益於可持續發展驅動的長期增長趨勢,覆蓋了我們的許多終端市場 2022年第二季度-收益電話會議16

短期挑戰,但處於有利地位,可接替▪ 為有彈性的終端市場提供服務的多樣化投資組合-包裝-穩定和增長-航空航天/國防-復甦/增長-汽車-運營比2019年基線低15%-20%,需求▪持久, 可持續發展驅動的長期增長趨勢推動對我們產品的需求增加;在核心市場培育健康的供需動態▪展示了定價能力▪執行專注於證明有能力靈活調整成本▪ 一致的自由現金流生成▪資產負債表快速接近目標槓桿沒有短期債券到期日和強勁的流動性狀況Constellium成功地應對了過去的挑戰;高度相信我們有能力在2022年第二季度取得勝利 -財報電話會議17

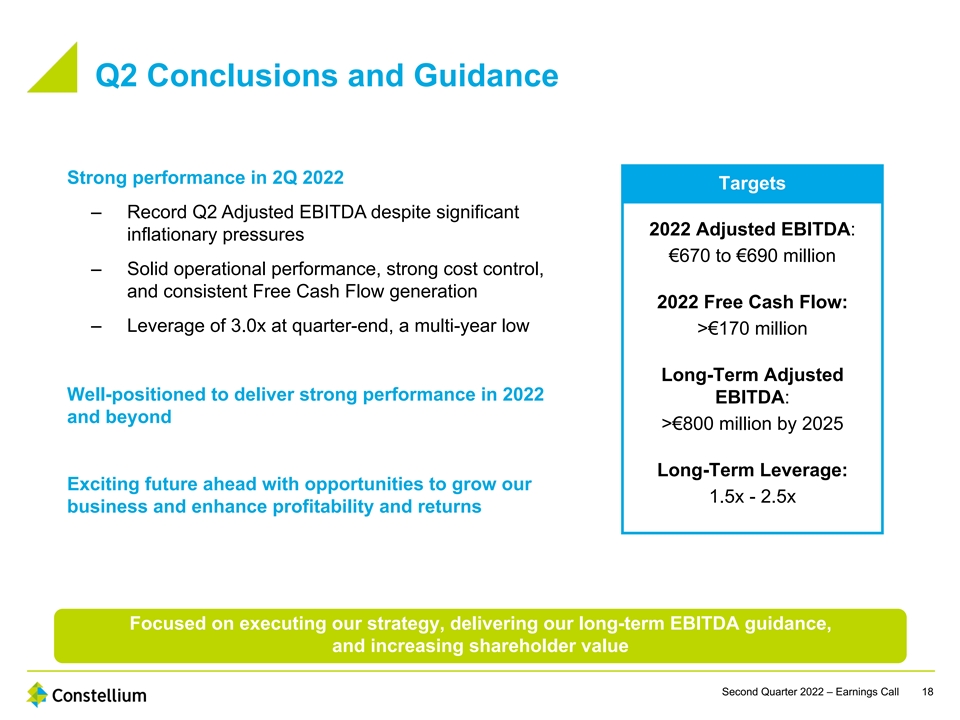

第二季度結論和指導2022年第二季度目標表現強勁 -儘管2022年調整後EBITDA顯著,但創紀錄的第二季度調整後EBITDA:通脹壓力6.7億歐元至6.9億歐元-穩健的運營業績、強大的成本控制和一致的自由現金流產生2022年自由現金流 流動:-季度末槓桿率為3.0倍,多年低點>1.7億歐元長期調整後處於有利地位,有望在2022年實現強勁業績EBITDA:到2025年超過8億歐元長期槓桿:令人興奮的未來 未來有機會將我們的業務增長1.5倍-2.5倍,提高盈利能力和回報專注於執行我們的戰略,提供我們的長期EBITDA指導,並增加股東價值2022年第二季度-收益電話會議 18

附錄2022年第二季度-收益電話會議19

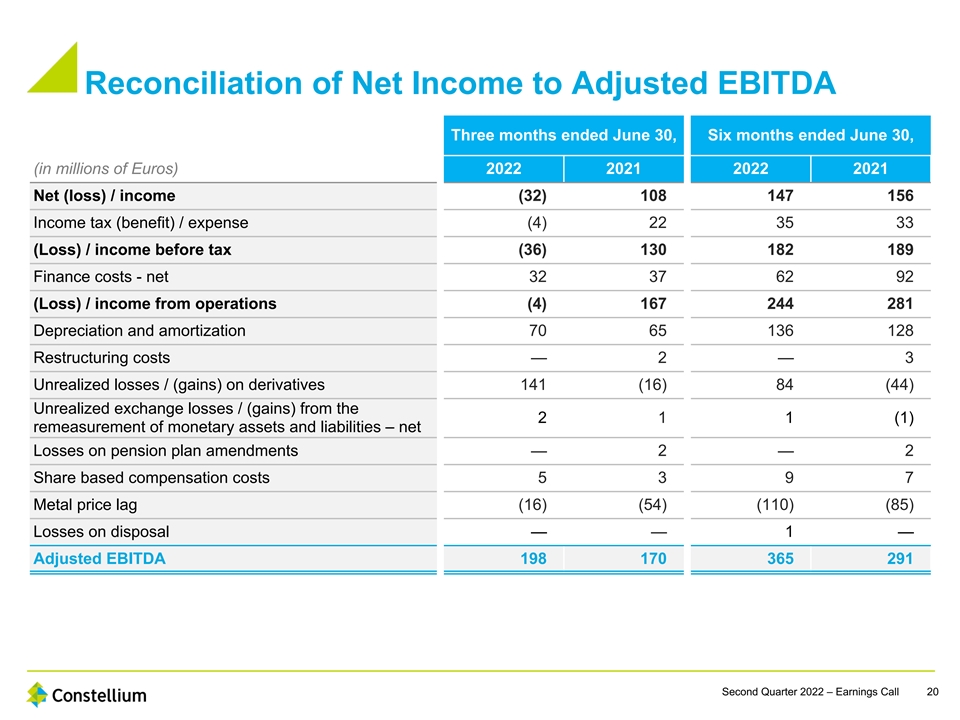

淨收益與調整後EBITDA的對賬截至6月30日的三個月,截至6月30日的六個月,(以百萬歐元為單位)2022 2021 2022 2021淨(虧損)/收益(32)108 147 156所得税(收益)/支出(4)22 35 33(虧損)/税前收益(36)130 182 189財務成本-淨32 37 62 92(虧損)/運營收入 (4)167 244 281折舊和攤銷70 65 136 128重組成本-2-3衍生工具的未實現虧損/(收益)141(16)84(44)來自21 1的未實現匯兑損失/收益(1)貨幣資產和負債的重新計量-養老金計劃修訂的淨虧損-2-2基於股份的補償成本5 3 9 7金屬價格滯後(16)(54)(110)(85)處置損失--1-調整後的EBITDA 198 170 365 291 2022年第二季度-收益電話會議20

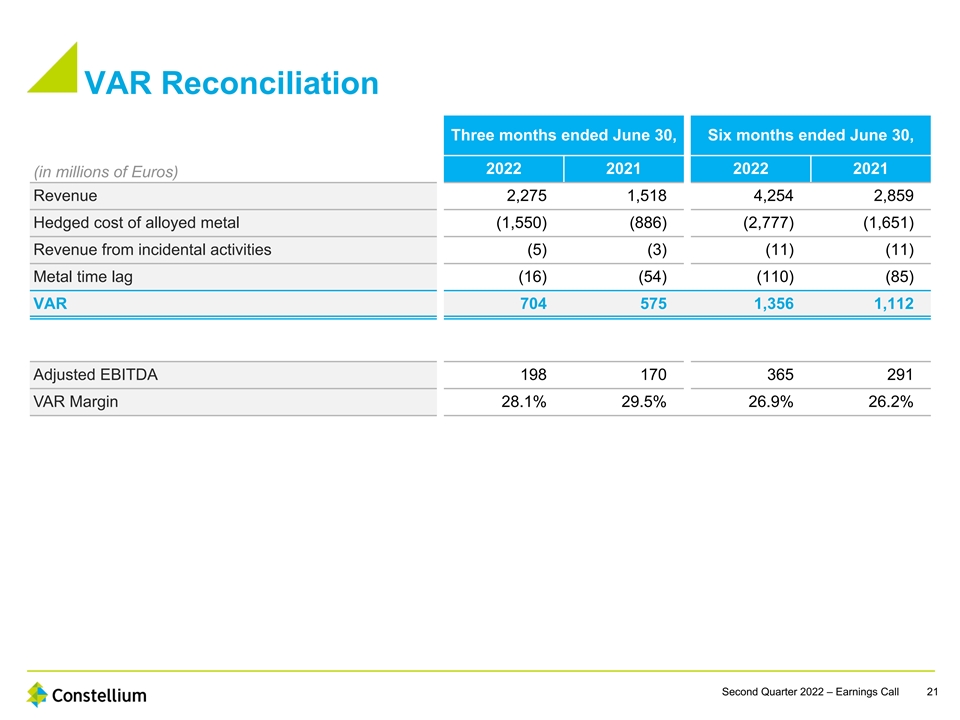

VAR對賬截至6月30日的三個月,截至2022年6月30日的六個月(單位:百萬歐元)收入2,275 1,518 4,254 2,859合金金屬的對衝成本(1,550)(886)(2,777)(1,651)附帶活動的收入(5)(3)(11)(11)金屬時滯(16)(54)(110)(85)VAR 704 575 1,356 1,112調整後的EBITDA 198 170 365 291 VAR利潤率28.1%2 9.5%2 6.9%

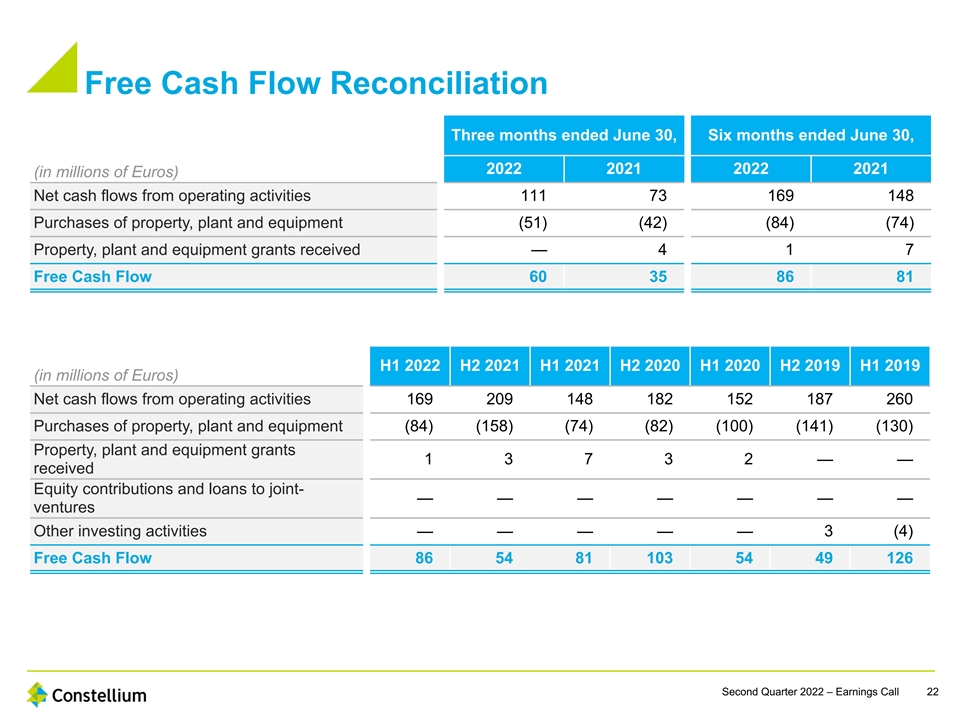

自由現金流調節截至2022年6月30日的3個月,截至2021年6月30日的6個月(單位:百萬歐元)經營活動產生的淨現金流111 73 169 148購置物業、廠房和設備(51)(42)(84)(74)收到的財產、廠房和設備贈款-4 1 7自由現金 流量60 35 86 81 H1 2022 H2 2021 H1 2020 H2 2020 H2 2019 H1 2019年上半年(單位:百萬歐元)經營活動的淨現金流169 209 148 182 152 187 260購買財產,廠房和設備(84)(158)(74)(82)(100)(141)(130) 物業、廠房和設備贈款1 3 7 3 2--收到的股本和對合資企業的貸款其他投資活動-3 (4)自由現金流86 54 81 103 54 49 126 2022年第二季度--收益電話會議22

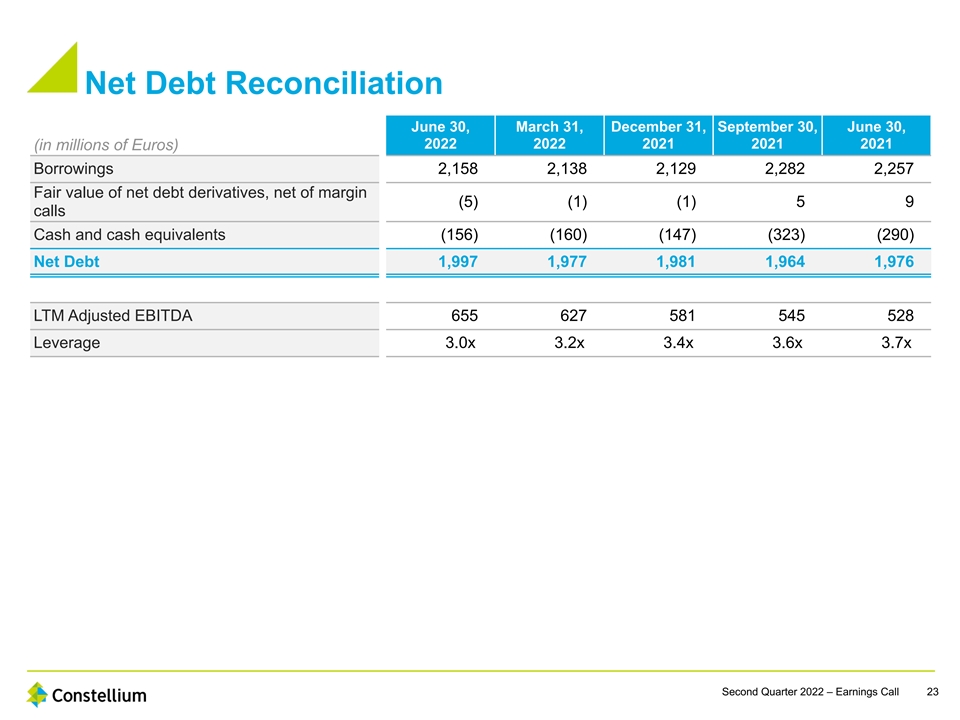

淨債務調節2022年6月30日2022 2021 2021 2021(單位:百萬歐元)借款2,158 2,138 2,129 2,282 2,257扣除保證金(5)(1)(1)5 9催繳現金及現金等價物(156)(160)(147)(323)(290)淨債務1,997 1,977 1,981 1,964 1,976 LTM調整後EBITDA 655 627 581 545 528槓桿3.0x 3.2x 3.6x 3.7x 2022年第二季度收益催繳

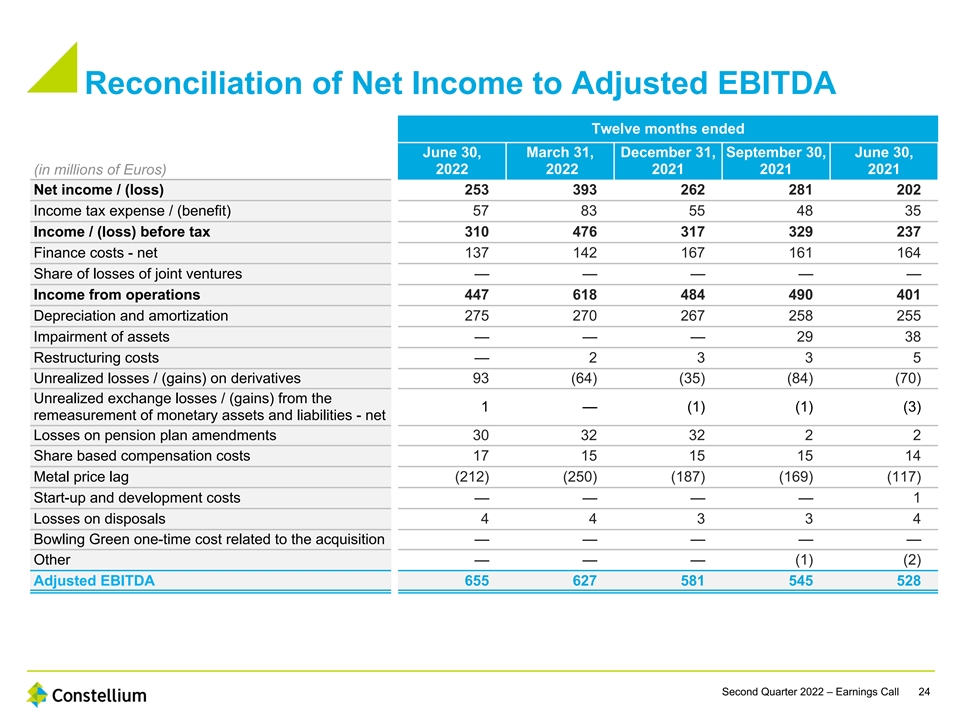

淨收益與調整後EBITDA的對賬截至 6月30日、3月31日、12月31日、9月30日、6月30日、(單位:百萬歐元)2022 2022 2021 2021 2021淨收益/(虧損)253 393 262 281 202所得税支出/(收益)57 83 55 48 35税前收益/(虧損)310 476 317 329 237財務成本 -淨137 167 142 161 164在合資企業虧損中的份額-運營收入447 618 484 490 401折舊和攤銷275 270 267 258 255資產減值--29 38 重組成本-2 3 3 5未實現虧損/收益關於衍生品93(64)(35)(84)(70)1-(1)(1)(3)貨幣資產和負債的重新計量的未實現匯兑損失/(收益)-養老金計劃的淨虧損 修訂30 32 32 2基於股份的補償成本17 15 15 15 14金屬價格滯後(212)(250)(187)(169)(117)啟動和開發成本-1處置虧損4 4 3 3 4保齡球1-與收購相關的時間成本-其他--(1)(2)調整後的EBITDA 655 627 581 545 528 2022年第二季度-收益電話會議24

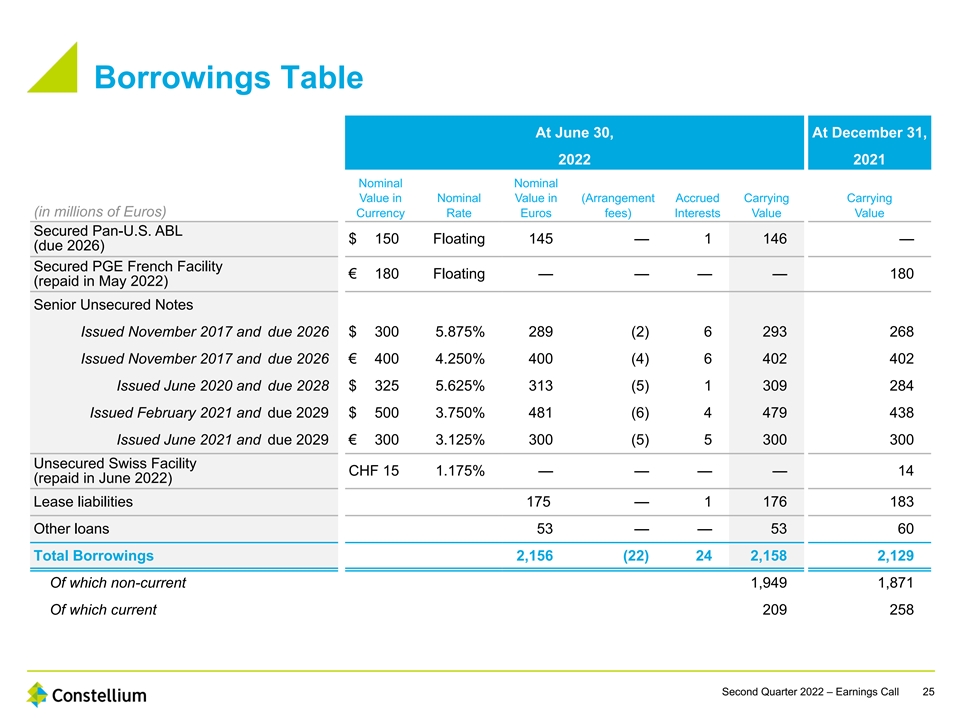

借款表於6月30日12月31日2022年2021年名義 名義價值(安排應計賬面價值記賬(以百萬歐元為單位)貨幣匯率歐元費用)有擔保的利息價值泛美ABL$150浮動145-1 146-(2026年到期)有擔保的PGE法國貸款180歐元浮動-180歐元(2022年5月償還)2017年11月發行、2026年到期的高級無擔保票據$300 5.875%289(2)6 293 268 2017年11月發行,2026年6月到期400 4.250%400(4)6 402 4022021年2月發行,2029年到期$500 3.750%481(6)4479 438 2021年6月發行,2029年到期歐元300 3.125%300(5)5 300 300無擔保瑞士信貸15 1.175%-14(已於2022年6月償還 )租賃負債175-1 176 183 53-53 60總借款2,156(22)24 2,158 2,129其中非流動借款1,949 1,871其中目前209 258第二季度-收益電話會議25